So oder so ähnlich lauteten viele Fragen in der Leserpost, die ich in den letzten Wochen erhalten habe. Mir war dieses Produkt bis zu diesem Zeitpunkt nicht bekannt. Doch als sich die Anfragen dazu häuften, habe ich beschlossen mich näher mit regelbasierten, antizyklischen Strategien zu befassen. Mit diesem Artikel erfülle ich einen in letzter Zeit oft genannten Leser-Wunsch: wir führen gemeinsam ein Backtesting einer Strategie ähnlich der Global Portfolio One Strategie durch, und vergleichen die Ergebnisse mit denen eines gewöhnlichen Buy and Hold eines breit gestreuten Aktien ETF. Ähnlich deshalb, weil es mir nicht möglich ist sämtliche Feinheiten der Global Portfolio One Strategie nachzubilden. Welche Strategie performt langfristig besser? Zu diesem Zweck habe ich basierend auf den öffentlich verfügbaren S&P 500 Marktdaten von Robert-Shiller ein Backtesting-Tool entwickelt, welches ich am Ende des Artikels allen interessierten Lesern zum Download bereitstelle.

Strategien wie Global Portfolio One investieren regelbasiert antizyklisch

Doch der Reihe nach. Zuerst ein paar Worte zu den Besonderheiten solcher Strategien. Denn anders als bei einer gewöhnlichen Buy and Hold Anlage in einen klassischen Aktien-ETF (z.B. MSCI World), handelt es sich hierbei um ein Produkt, mit dem eine bestimmte Anlage-Strategie umgesetzt wird. Konkret wird je nach Marktzustand ein Teil des Kapitals als Investitionsreserve vorgehalten, mit der nach einem Kurseinbruch günstig nachgekauft werden kann. Das Global Portfolio One steuert beispielsweise die Asset-Allokation streng regelbasiert. In Abhängigkeit von den aktuellen Marktbedingungen befindet sich das Portfolio in einem von drei Regimes:

Regime A: Die Aktienquote beträgt 80%, die übrigen 20% werden in sicheren Anleihen oder Cash gehalten.

-> hierbei handelt es sich um den Normalzustand

Regime B: Die Aktienquote beträgt 90%, die übrigen 10% werden in sicheren Anleihen oder Cash gehalten.

-> um von Regime A zu Regime B zu wechseln, muss der Aktienmarkt im Vergleich zum Hoch der letzten drei Jahre um mindestens 20% fallen. Daneben gibt es noch weitere Bedingungen wie ein Anstieg der Volatilität und eine Ausweitung der Credit-Spreads von Corporate Bonds. Diese beiden Bedingungen werde ich in meinem Test aber vernachlässigen, denn zwischen den drei Bedingungen besteht in Krisenzeiten eine hohe Korrelation. Es wird also bei fallenden Kursen von Cash in Aktien umgeschichtet, was grundsätzlich keine schlechte Idee ist. Wer hätte nicht gerne nach dem Corona-Crash noch einmal nachgekauft? Vermutlich ist genau aufgrund dieser Erfahrung das aktuelle Interesse an Angeboten wie dem Global Portfolio One gestiegen.

Regime C: Die Aktienquote beträgt 100%.

-> um von Regime B in Regime C zu wechseln, muss der Markt im Vergleich zum 3-Jahres Hoch um mindestens 40% gefallen sein. Jetzt ist das Portfolio voll investiert und bereit in die erwartete Erholungsphase überzugehen.

Während der Erholungsphase wechselt das Portfolio zurück in Regime B, sobald sich der Aktienmarkt gegenüber dem 3-Jahres Tief um mindestens 50% erholt hat.

Beispiel: Stand der Aktien-Index am Anfang bei 100 Regime A (80% Aktienquote), liegt der Kurs nach 40% Kurseinbruch bei nur noch 60 Regime C (100% Aktienquote). Steigt der Markt anschließend um 50% zurück auf 90, dann befinden wir uns wieder in Regime B (90% Aktienquote).

Und last but not least gibt es noch eine letzte Regel, nach der man wieder von Regime B zurück in den Normalzustand Regime A wechselt. Dies geschieht immer dann, wenn der Markt nach Wechsel von Regime C zu Regime B um weitere 25% gestiegen ist.

Beispiel: Der Wechsel von Regime C zu Regime B erfolgte bei einem Indexstand von 90. Steigt der Markt von hier an um mindestens weitere 25% auf 112,5, dann befinden wir uns wieder im Normalzustand Regime A (80% Aktienquote).

Das Global Portfolio One investiert gleichgewichtet in den Aktienmarkt

Neben dem zuvor beschriebenen Mechanismus der Asset Allokation gibt es noch einen weiteren wesentlichen Unterschied zwischen dem Global Portfolio One und einer gewöhnlichen Buy and Hold Strategie. Denn die Mehrheit der global diversifizierten ETF-Anleger setzt auf Indizes, bei denen die Gewichte der darin enthaltenen Länder auf Basis der jeweiligen Marktkapitalisierung hergeleitet werden. Ein Land mit vielen wertvollen, börsennotierten Unternehmen (z.B. USA) hat dadurch mehr Einfluss auf die Wertentwicklung des Index als ein Land, in dem die Aktienmärkte weniger entwickelt sind (z.B. Portugal). Im Global Portfolio One werden dagegen alle Länder gleichgewichtet. Diese Vorgehensweise soll einer Blasenbildung vorbeugen. Auf der anderen Seite führt dies zu einer deutlich höheren Gewichtung von kleineren Ländern, deren Aktienmärkte historisch betrachtet stärker schwanken, wodurch sich die gesamte Portfolio-Volatilität erhöht.

Ich persönlich habe mir dazu auf Basis dieses Fact-Sheets eine Meinung gebildet. Dort werden der klassische MSCI World und der gleichgewichtete MSCI World von 1994 bis heute miteinander verglichen.

Abbildung: Auszug aus dem Fact-Sheet

Der gleichgewichtete MSCI World schneidet beim Sharpe Ratio, eine Kennzahl die Rendite und Volatilität miteinander ins Verhältnis setzt, etwas schlechter ab. Das liegt aber nicht nur an der erwarteten höheren Volatilität, sondern auch an der leicht geringeren Rendite des gleichgewichteten MSCI World. Insgesamt erscheint mir der Unterschied aber vernachlässigbar zu sein.

Der ultimative Rendite-Vergleich: 100% Buy and Hold vs Strategien ähnlich Global Portfolio One

Was mich persönlich beim Global Portfolio One am meisten begeistert, ist der Aktien-Cash Allokations Mechanismus. Alle übrigen Eigenschaften tragen meiner Ansicht nach nicht zu einer erheblichen Differenzierung von den klassischen Anlagestrategien bei. Aber die Idee eine Cash-Reserve vorzuhalten, die nach einem Kurseinbruch günstig und mit hohen Renditechancen investiert werden kann, klingt spannend. Im Rahmen des Backtestings werde ich den Aktienmarkt daher nicht durch den MSCI World Equal Weighted Index beschreiben. Stattdessen verwende ich aufgrund der längeren Zeitreihe den von Robert Shiller veröffentlichten S&P 500 Datensatz ab 1880. Dadurch gewinnen wir 90 Jahre zusätzliches Datenmaterial, denn der MSCI World wurde erst 1970 geboren. Mit dieser Vorgehensweise weichen wir zwar von einem Aspekt des Global Portfolio One ab, erzeugen aber im Gegenzug aufgrund der längeren Datenhistorie wesentlich validere Ergebnisse. Nach Abwägung der Vor- und Nachteile, und unter Berücksichtigung der oben präsentierten Fakten, erscheint mir dies als sinnvollste Vorgehensweise.

Als Maß der Outperformance habe ich die durchschnittliche Rendite pro Jahr gewählt. Für sämtliche historischen Szenarien wird die Rendite-Differenz zwischen klassischem Buy and Hold 100% Aktien und der Asset-Allokations Strategie wie beim Global Portfolio One ermittelt. Die Untersuchung erfolgt für unterschiedlich lange Investitionszeiträume von 1 bis 60 Jahren.

Ein letztes wichtiges Detail: den ausgeklügelten Asset-Allokationsmechanismus des Global Portfolio One gibt es natürlich nicht umsonst. Wer in das Global Portfolio One investiert, der zahlt eine jährliche Gebühr von ca. 0,7% (TER). Für einen klassischen Aktien-ETF sind dagegen deutlich geringere Gebühren fällig. Im Rahmen der Analyse habe ich für den klassischen Aktien-ETF eine Kostenquote von 0,2% p.a. angenommen. Und jetzt genug der Vorrede, lasst uns nun einen Blick auf die Ergebnisse werfen:

Ab einer Haltedauer von 14 Jahren war klassisches Buy and Hold immer überlegen

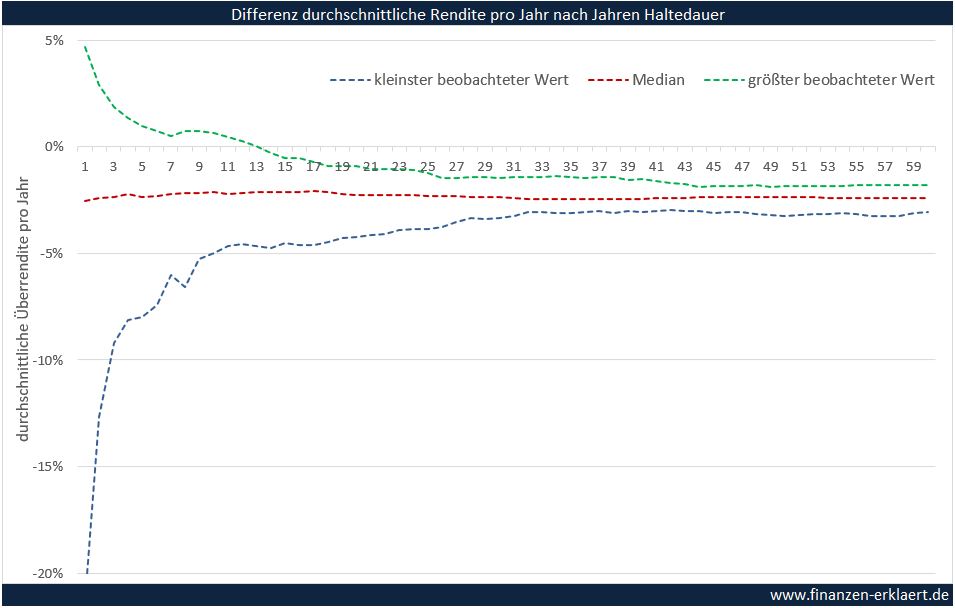

Im Rahmen des Backtesting habe ich für beide Anlage-Strategien eine historische Analyse durchgeführt, und gemessen wie hoch jeweils die durchschnittliche nominale Rendite nach 1 bis 60 Jahren Haltedauer unter Berücksichtigung von Kosten (TER) war. Anschließend habe ich die Differenz der durchschnittlichen Rendite pro Jahr gebildet. Ein positiver Wert bedeutet, dass mit dem Asset-Allokations Mechanismus nach Kosten eine Überrendite erwirtschaftet werden konnte. Mit ca. 1.400 historischen Szenarien und 60 Jahren Haltedauer ergeben sich 1.400 x 60 = 84.000 Datenpunkte. Die folgende Grafik gibt einen Überblick über die Ergebnisse:

Die grüne Linie beschreibt für jede Haltedauer den besten Wert der gut 84.000 historischen Beobachtungen. Ab einer Haltedauer von 14 Jahren verläuft diese im negativen Bereich. Der Asset-Allokations Mechanismus erzeugt ab diesem Punkt in keinem einzigen historischen Szenario eine Outperformance (nach Kosten). Die Szenarien, in denen eine solche Strategie vorteilhaft ist, sind Verläufe, bei denen es nur wenig später nach dem Kauf zu einem signifikanten Kurseinbruch kommt. Dann war es richtig einen Teil der Mittel zu bevorraten, um diese nach einem Crash günstig zu investieren. Doch die Zeit läuft hier gegen den Anleger. Kommt es nicht zum Crash, dann wird wertvolle Rendite verpasst. Spätestens nach 14 Jahren wird die Cash-Reserve zum Rendite-Killer. In einem starken Bullenmarkt kann es bereits nach kurzer Haltedauer zu erheblichen Renditenachteilen kommen (blaue Linie)

Die rote Linie bildet den Median ab. Dieser bestätigt den strukturelle Rendite-Nachteil einer Strategie, bei der im Normalmodus 20% der Mittel in Cash gehalten werden (Regime A).

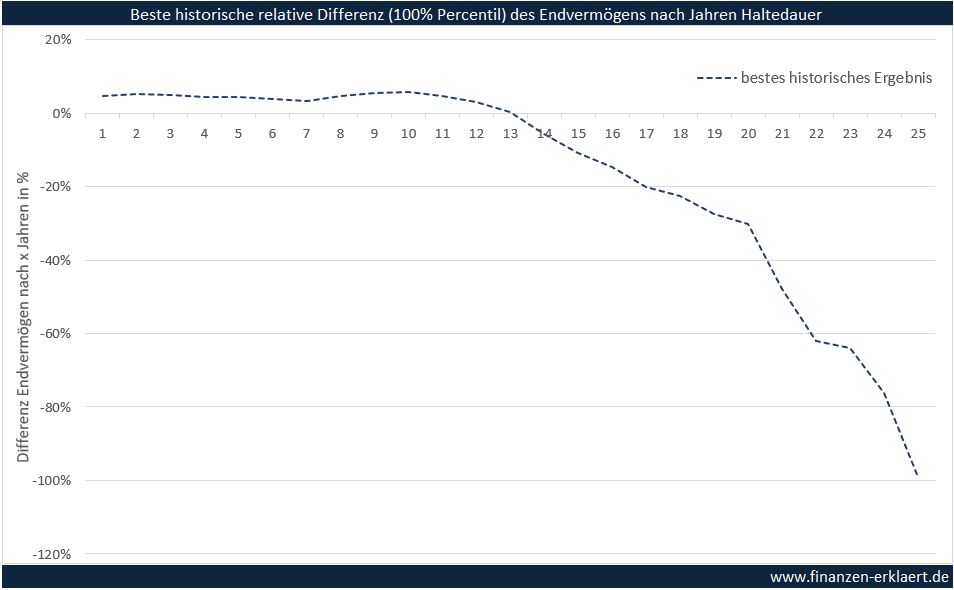

Die Differenz der durchschnittlichen Rendite p.a. ist ein etwas abstraktes Maß zur Erfolgsmessung. Das Vermögen am Ende der Investitionsperiode ist dagegen deutlich griffiger. Da der Unterschied aufgrund des Zinseszinseffektes jedoch exponentiell wächst, gestaltet sich die Darstellung schwierig. Ich habe daher nur die Werte für die besten historischen Verläufe abgebildet (grüne Linie oben). Der folgende Chart zeigt die dazugehörigen relativen Differenzen des Endvermögens nach einer bestimmten Anzahl von Jahren Haltedauer:

Wie bereits im ersten Chart ersichtlich, kippt das Bild spätestens nach 14 Jahren Haltedauer. Ab hier sind die mit dem Asset-Allokations-Mechanismus erzielten durchschnittlichen Renditen, und damit auch das Endvermögen, im Vergleich zu einer simplen Buy-and-Hold-Strategie immer geringer. Nach 25 Jahren beträgt die Vermögensdifferenz mindestens 100%, d.h. der Buy-and-Hold-Anleger hat nach 25 Jahren mindestens ein doppelt so hohes Vermögen erwirtschaftet. Und hierbei handelt es sich nur um die besten Verläufe. Im Durchschnitt schneidet eine Buy-and-Hold Strategie nach 25 Jahren sogar 4,5-mal so gut ab wie der komplizierte Market-Timing-Mechanismus des Global Portfolio One.

Die deutlich höheren Kosten der Strategie (0,7% TER vs angenommene 0,2% TER für klassische ETFs) erklären dabei nur einen kleinen Teil der geringeren Performance. Primäre Ursache ist, wie bereits oben geschildert, das durchschnittlich geringere Aktien Exposure (80%) dieser Allokations-Strategie.

Was ist mit der risikoadjustierten Rendite?

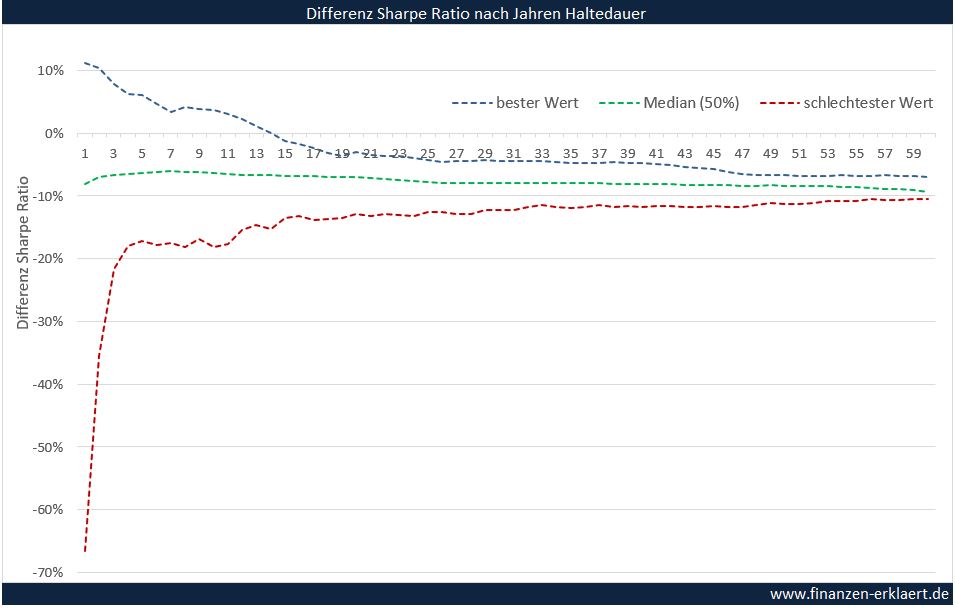

Bis hierhin habe wir uns nur die reine Rendite bzw. das Endvermögen angesehen, und festgestellt, dass eine einfache Buy-and-Hold Anlage überlegen ist. Doch wie ändert sich das Bild, wenn man statt dessen die risikoadjustierte Rendite vergleicht? Es wäre denkbar, dass der Asset-Allokationsmechanismus des Global Portfolio One zu einer überproportionalen Reduktion des Risikos führt. Daher lohnt ein zusätzlicher Vergleich des Sharpe Ratios beider Anlagestrategien. Das Sharpe Ratio setzt die Rendite ins Verhältnis zum Risiko, und wird daher gerne als normiertes Maß zur Performance-Messung verwendet. Anschließend bilde ich wieder die Differenz der beiden Sharpe Ratios. Ist die Differenz positiv, dann erzeugt der untersuchte Asset-Allokations-Mechanismus ein besseres Ergebnis und umgekehrt:

Leider liefert auch die risikoadjustierte Perspektive kein abweichendes Ergebnis. Die Strategie hat zwar im Mittel ein etwas geringeres Risiko, d.h. das investierte Vermögen unterliegt geringeren Wertschwankungen. Jedoch ist die erreichte Risikoreduktion nicht ausreichend, um den Verlust an Rendite aufzuwiegen. Auch unter besten Bedingungen findet nach spätestens 14 Jahren jegliche risikoadjustierte Outperformance ihr Ende.

Fazit

Die vorliegende Analyse zeigt erneut: es ist nicht möglich dem Markt einfach ein Schnippchen zu schlagen. Market Timing funktioniert nicht. Falls es eine Strategie gäbe, mit der man nachweislich den Markt schlagen könnte, dann würden alle Marktteilnehmer diese Strategie anwenden. Im eingeschwungenen Zustand wäre diese Strategie dann die neue Markt-Benchmark.

Angepriesene Portfolio-Strategien sind auf einen bestimmten Abschnitt der Historie kalibriert. Der hier untersuchte Aktien-Cash-Allokations-Mechanismus hat in den letzten beiden Jahren aufgrund der Corona-Krise hervorragende Ergebnisse erzielt. Es wundert also nicht, dass diese Strategie aktuell eine gewisse Popularität genießt. Langfristig wird man eine klassische Buy-and-Hold Strategie damit jedoch nicht schlagen können. Das einzige Szenario, in dem mir der Einsatz sinnvoll erscheint, ist ein kurzer Anlagehorizont bei gleichzeitig hoher Marktbewertung, gepaart mit einer hohen Risikoaversion. Aber auch unter diesen Umständen darf keine Outperformance erwartet werden.

Für alle technisch interessierten und aus Transparenz-Gründen hier der Link zum Excel mit dem ich das Backtesting durchgeführt habe. Die eigentliche Berechnung erfolgt auf dem Reiter „Calc“. Ich bitte um Verständnis dafür, dass ich aus Zeitgründen darauf verzichtet habe die Datei optisch schön aufzubereiten. Wer über solide Excel-Kenntnisse verfügt, der findet sich mit Hilfe des Formel-Detektivs auf dem Reiter „Calc“ zurecht.

{kind=link}

Hallo Georg,

das ist genau der Vergleich, der uns Dr. Andreas Beck schuldig blieb.

Vielen Dank dafür!

Catamaran

Endlich widmet sich mal jemand diesem neuen Unsinn. Die Passiv-Community wird hin und wieder von ihren eigenen Mitgliedern verführt, in irgend einer Form aktiv zu investieren. Schade, dass es nur für den S&P 500 war, gerne sähe ich so etwas für den Weltaktienmarkt. Aber ein erstes Indiz bietet diese Analyse – mit dem erwartbaren Ergebnis.

Hi Alex, für den MSCI World gibt es leider erst Markdaten ab 1970. Daher verwende ich aufgrund der längeren Datenhistorie bevorzugt den S&P. Die grundsätzlichen Ergebnisse sollten sich nicht stark unterscheiden.

Hi Georg,

vielen Dank für den Bericht, der für mich als „Beck-Fan“ nicht maximal gelungen war, da er mMn etwas missverständlich war. Zunächst sehe ich es so, dass Herr Beck seine Informationen und Wissen kostenlos (YouTube, sein EBook usw.) zur Verfügung stellt und überall beschreibt, wie man es als Privatanleger selbst nachbauen kann. Er freut sich vermutlich über alle, die seine Produkte kaufen, vermarktet sie aber nicht wirklich aktiv.

Dann ist es so, dass er mit seiner Portfolio-Strategie nicht den Markt schlagen will, sondern auf das gesamte Portfolio hin betrachtet eine planbare Entwicklung garantieren möchte (Verdopplung alle 10 bis 15 Jahre, keine Ausfallrisiken). Dass eine Buy-and-Hold-Strategie mit 100% Aktien langfristig besser performt als ein Misch-Portfolio, war eigentlich klar. Entsprechend klar wäre auch die Überrendite des 80/20-Portfolios gegenüber einem statischen 60/40-Portfolio. Das wäre für mich die fairere Benchmark.

Das mit den gleichgewichteten Ländern ist mMn falsch oder missverständlich beschrieben. Portugal hat nicht das Gewicht wie die USA. Herr Beck will die Länder in dem Maß gewichten, wie die Unternehmen Gewinne erzielen: aus dem Kopf bedeutet das, dass das USA-Gewicht von rund 60% auf runde 40% reduziert wird, da die USA „nur“ 40% der weltweiten Gewinne erwirtschaften. Dafür sind dann EM und Europa etwas höher gewichtet.

VG RoMario

Hi Mario,

60/40 ist in meinen Augen die Benchmark von gestern. Dass sich Anleihen im gegenwärtigen Zinsumfeld nicht mehr als Beimischung lohnen hat sich inzwischen durchgesetzt. Meine persönliche Benchmark ist daher das Alternativ-Portfolio, welches ich statt dessen halten würde (in meinem Fall 100% Aktien).

Zum Thema Hr. Beck kann ich mir keine Meinung erlauben. Ich habe seine Bücher nicht gelesen, und folge ihm auch nicht auf Youtube. Im Rahmen der Recherche habe ich nur ein Video gesehen in dem er vor dem nächsten Crash warnt. Der könnte seiner Meinung nach kommen sobald die USA nachgewiesen haben, dass das Corona Virus aus einem chinesischen Labor stammt. Das halte ich persönlich für totale Panikmache. Und das Global Portfolio One ist meiner Meinung ein Nebel-Produkt mit dem man Anlegern ein paar Prozente TER aus der Tasche entlocken will.

Hi Georg,

bei den 60/40 bin ich ganz bei Dir. Die 100%-Quote ist aber mMn nur für diejenigen geeignet, die richtig viel Erfahrung haben und auch zu 100% überzeugt sind. MMn werden viele Menschen (zu) übermütig, wenn die Kurse sehr lange steigen. Wenn es dann mal mehrere Jahre abwärts oder seitwärts geht, ist der Mut ein ganz anderer…

Ich fand es super, im Corona-Crash eine Investitionsreserve zum Nachkaufen zu haben und würde es Anfängern auch nicht raten, mit 100% Aktien und 0% Cash zu beginnen. Mit einigen guten Börsenjahren gewinnt man Sicherheit und Gelassenheit, um Krisen oder Crashs aussitzen zu können und die Aktienquote steigt von ganz alleine.

Georg, hast Du denn das beschriebene Video gesehen oder nur die Überschrift? Ich persönlich habe ein sehr sachlich-interessantes Gespräch wahrgenommen, ohne Panikmache oder Verkaufsdruck.

Georg II, hast Du mal das mit den gleichgewichteten Ländern überprüft? Ich denke, das ist falsch oder missverständlich beschrieben.

Eigentlich sind 100% gar nicht 100%. Denn neben dem Depot zählen ja auch noch andere Vermögenswerte wie zB Rentenansprüche, Immobilien, Versicherung etc pp. Im Gesamtkontext sind 100% Aktienquote nicht so riskant wie oft wahrgenommen.

Video habe ich geguckt. Ich glaube nicht dass die Börsen einbrechen, sollte sich herausstellen dass China die Welt nicht rechtzeitig gewarnt hat und somit „schuldig“ ist.

Was meinst Du mit überprüft? Sollte die Ländergewichtung anders erfolgen, dann ist es bestimmt schwer / unmöglich diese im Backtest korrekt darzustellen. Am Ende ist das aber alles auch nicht so wichtig wie dargestellt. Sieht man ja auch an dem Auszug vom Fact Sheet. Die Unterschiede liegen in der 2. Nachkommastelle. Ich glaube man braucht keine Special-Gewichtung bzw niemand ist in der Lage vorherzusehen welches Konzept sich am Ende als optimal erweisen wird.

…auch bei den 100% und dem (gefühlten) Risiko bin ich ganz bei Dir. Im Verhältnis zum Restvermögen ist die Aktienquote bei den allermeisten Deutschen viel zu niedrig. Ich habe im Corona-Crash alles investiert, was nicht unmittelbar gebraucht wird. Aber dafür braucht man mMn Erfahrung und Überzeugung. Wer kurz vor einem Crash mit nennenswerten Beträgen 100% in Aktien geht, kann schnell die Nerven verlieren. Da wirkt eine Cash-Reserve und die Gewissheit auf eine mittelfristig positive Entwicklung sehr motivierend.

Da Du beim Video von totaler Panikmache gesprochen hast, habe ich vermutet, dass wir nicht das gleiche Video gesehen haben. Herr Beck hat mMn beschrieben was passieren könnte, wenn es sich als wahr herausstellen würde und gleichzeitig völlig unaufgeregt gesagt, dass diejenigen die in die Weltwirtschaft investiert sind, keine Probleme bekommen. Welche totale Panikmache hast Du wahrgenommen?

Zum Überprüfen meine ich. Du schreibst „Im Global Portfolio One werden dagegen alle Länder gleichgewichtet.“ Das ist mMn falsch oder verkürzt dargestellt. Die Länder werden nach den Gewinnen der Unternehmen gewichtet, Die USA sind auch beim Beck-Ansatz die bei weitem höchstgewichtete Nation und Portugal weiterhin unbedeutend.

Der Asset-Allokations-Mechanismus des GPO ist mehr eine psychologische Beruhigungspille. Ein Grund sich im Crash zu freuen, ein Ausgleich für die negativen Emotionen. „Juhu, ich habe ja noch Cash aufbewahrt, und kann jetzt günstig nachkaufen“. Diese Beruhigungspille kostet ordentlich Rendite. Kann man sich auch, wenn man will, ganz einfach selbst bauen. Doch dann besteht Gefahr sich in der Hitze des Gefechts nicht an die Regeln zu halten. Von daher denke ich ist es für ca. 95% der Anleger besser wenn Sie ihr Geld einfach von jemand anderem verwalten lassen, der es dann für 1% TER in ein MSCI-World ähnliches Produkt investiert. Da kommt dann am Ende trotz hoher Kosten mehr raus als bei einer Depot-Verwaltung in Eigenregie.

Die von Beck intendierte Ländergewichtung (nämlich KGV-Gleichwertindex und nicht equal-weight wie du verwendet hast) erzeugt einen Tilt zu den Faktoren nach Value, Quality und Small, die historisch über die lange frist eine Outperformance zeigten (die Value performance der letzten Jahre sei mal ignoriert an dieser Stelle). Insofern dürfte die Ländergewichtung doch eine möglicherweise signifikante Auswirkungen auf die Performance haben.

Zudem wird bei dem Einsatz des Dry-Powders bevorzugt Small Caps gekauft, die im Crash üblicherweise besonders leiden und somit höhere Rendite versprechen.

…. ich weiß aber dass das alles nicht unbedingt einfach zu modellieren ist.

Das Endergebnis mag das gleich bleiben: Das GPO outperformed nicht. Glaube der Anspruch war jedoch auch eher eine planbare („gleichbleibende“) Rendite zu erzeugen bei einer Gesamtperformance die nicht zu weit entfernt ist von 100% Aktien-Dauer-Exposure. Für den nicht 100% nüchternen Anleger oder den der planbare Returns benötigt (Entsparphase/Rente) mag das aber m.E. einen Blick wert sein.

Dr. Andreas Beck ist seit ca. 1 Jahr stark frequentiert auf vielen Finanz You Tube Kanälen unterwegs, er ist quasi omnipräsent. Ich schaue ihn auch gerne, aber was ist seine ständige Präsenz anderes als Werbung für ihn und seine Produkte?

Wie kommst du auf ein 60/40 Portfolio als Benchmark anstatt mindestens auf ein 80/20 Portfolio?

Die letzte Zeit ist die Präsenz in der Tat ungewöhnlich hoch. Ich persönlich habe mich aber nie direkt oder indirekt zum Kauf aufgefordert gefühlt, wurde stattdessen informiert und inspiriert…

Das 60/40-Portfolio war mMn jahrzehntelanger wissenschaftlicher Standard und mit günstigen Aktien-ETFs und positiv rentierenden Anleihen langfristig kaum zu schlagen.

Ich stimme Dir zu.

Es ist eher trivial im Rückblick zu erkennen, dass 100% in den S&P 500 eine kluge Idee war. (noch besser wäre 100% in BTC gewesen)

Aber hilft mir die Erkenntnis als normaler Anleger weiter. lege ich mein Geldwirklich heute an und lasse es dann 40 Jahre lang herum liegen ohne es jemals anzufassen? Wird die weltwirtschaft wirklich nochmal40 Jahre langexponnetiell wachsen?

Das Bevölkerungswachstum zumindest wird vom früheren exponnetiellen und heute lineaneren in 40 Jahren wohl auf ein Nullwachstum zurück gehen, zumindest in den Ländern mit Aktienmärkten.

Das bisherige exponentielle Wachstum der Ressourcenausbeutung wird in 40Jahren enden müssen, schlichtweg weil dafür die Ressourcen fehlen.

Die meisten von uns werden daher nicht zu 100% in Aktien gehen, sondern eine Mischform aus Aktien und anderem wählen.

Und genau diese Mischformen mit z.B. 60% Aktien (oder was auch immer man als AA bevorzugt) wären hier der geeignete Benchmark.

Wenn ich mit 100% Aktien oder 100% Kryptos für 40 Jahre Vollgas ins maximale Risiko gehen will mache ich das halt, aber das ist keine empfehlenswerte Standard-Strategie.

Ich selbs bin bereit, (durchschnittliche) Rendite gegen mehr Sicherheit zu tauschen.

MfG

Ganz genau so ist es. Der Benchmark von Georg mit 100% Aktien greift nicht beim GPO. Meiner Meinung nach muss der Benchmark 80 Weltaktienetf und 20 Cash sein. Nur so ist m. M. n. ein schlüssiges Ergebnis feststellbar.

MfG ZefX

„Der Benchmark von Georg mit 100% Aktien greift nicht beim GPO“

Vielleicht hilft es zuerst zu definieren, was man will?

a) Ansparphase, Rendite steht im Vordergrund?

b) Ansparphase, Schwankungsarmut steht im Vordergrund?

Falls a): ist klar 100% Aktien ist besser als 100% minus X (also besser als GPO UND 80/20-Mix)

Falls b): ist klar 80%/20% Mix ist besser als 100%Akt. UND GPO (weil ja zu besonderen Stress-Zeiten der GPO auch kurz bei 100% Aktien stehen kann und just fuer diese Zeit der GPO um den Tiefpunkt staerker in die Tiefe rauscht als ein 80/20-Mix (also staerker schwankt).

Meiner Meinung nach, braucht man dafuer keine Simulation, um das zu erkennen, oder?

LG Joerg

Könnte schon sein dass das GPO in der Entnahmephase besser ist als 80/20, müsste man sich genauer ansehen. Aber es gibt alternativen die während der Entnahmephase besser als 80/20 und GPO sind und nebenbei auch nichts kosten.

Hallo Joerg,

meine Kommentare bezüglich der Benchmark bezogen sich lediglich auf den realistischen und sachlich fairen Vergleich. Ich habe es immer so verstanden, dass man die Benchmark wählt, die dem Vergleichsobjekt am nächsten kommt: wenn ich verstärkt kleine Unternehmen habe, ein Small-Cap-Index, wenn ich in EM bin, ein EM-Index und wenn ich einen Mischfond habe eben ein Mischfonds als Benchmark. Vom Ergebnis her bin ich weitestgehend bei Dir. Das zweite und vermutlich wichtigere Kriterium ist die Psyche. Ich würde Anfängern eben nicht empfehlen, auch auf Kurshöchstständen mit 100%-Aktien und substantiellen Beträgen zu beginnen – auch wenn es rational ist…

Alles gut, @RoMario

Beim GPO ist es schwer mit einer korrekten Benchmark, weil ja regelbasiert lange Zeiten mit 80, aber auch Situationen laenger andauern koennten bei denen 90 oder 100% Aktien gehalten werden (vgl die laengeren Baissen 2000-2003 oder 2007-2009). Darueberhinaus befinden sich ja wechselnde Anteile an „ueber/unterbewerteten“ Regionen im GPO (deutl. andere Gewichtung als All World-ETF) und auch der Renten-Anteil ist schwer zu indexieren (Cash/AA+ trifft es auch hier nicht gut, wenn TIPS und andere, taktisch „unterbepreiste“ Anleihenvehikel im GPO zum Einsatz kommen).

Insofern finde ich zielfuehrender, erst eigene Ziele und Zwecke zu definieren und dann die (vermeintlich) besten Handlungsalternativen zu benchmarken.

Das kann fuer den einen halt der Vang.All World ETF sein, fuer den naechsten ein 80/20-Portfolio oder MAN AHL-Fonds, usw

Wenig Selber-Kuemmern und Experten-Vertrauen kann ja fuer viele besser sein, als schlecht Selbermachen! Und gegen ein Sowohl-Als-Auch spricht nix, um Erfahrungen zu sammeln.

Ich hatte selber auch mal div. aktive Fonds (in der kl., beitragsfreigestellten bAV sogar immer noch), EasyFolio70/30(statisch), GodmodeTraderFonds(Trading) und fast keinen Anlagefehler den es gibt ausgelassen …

Erfahrungen sammelt man nur im Abenteuer, nicht auf der Couch 😉

LG Joerg

Die richtige Benchmark kommt immer auf die Fragestellung an. Wenn es um die Bewertung von aktiven Strategien geht (Market Timing und Stock Picking) dann sollte die Benchmark das Anlageportfolio wiederspiegeln.

Also wenn ich aktiv Small Caps picke sollte ich mich mit einem Small Caps ETF vergleichen um zu sehen wie gut meine Picks sind, nicht mit einem Large/Mid Cap ETF der ja eine ganz andere Rendite/Risiko Erwartung hat als Small Caps.

Wenn es aber um verschiedene Strategien (z.B. Small Caps vs. Large/Mid Caps) geht, dann kommt es, wie von Joerg geschrieben, eben auf das persönliche Ziel an und wie ich es am Betsen erreiche.

Bei Mischfonds ist dann eben die Frage, will ich „den Besten“ Mischfonds (dann ist die Benchmark ein 80/20 etc. Portfolio) haben, oder erhoffe ich mir von dem Mischfonds etwas anderes? Also habe ich z.B. errechnet, dass meine „Wohlfühl Sharpe-Ratio“ bei 0,6 liegt, dann kann ich gucken, welches Portfolio mir bei dieser Ratio den besten Return gibt.

Hallo Georg,

von diesem „Global Portfolio One“ hatte ich noch nie gehört. Aber da scheine ich ja auch nichts verpasst zu haben 😉 bin bei solchen Market-Timing-Strategien immer skeptisch und man sieht an deiner Analyse ja, zu Recht!

Was ich für mich persönlich interessant fand, waren die Fact Sheet Auszüge. Dass sich MSCI World „normal“ und equally weighted so wenig unterscheiden, hätte ich nicht gedacht. Mein Portfolio versuche ich ja ebenfalls nicht nach Marktkapitalisierung, sondern grob nach Anteil am Welt-BIP aufzustellen, was die USA von ca. 60% auf ca. 30% drückt. Ich bilde mir nicht ein, dass diese Entscheidung mehr Rendite bringt, sondern fühle mich so einfach wohler (was beim Investieren ja auch wichtig ist). Aber nachdem ich jetzt die Factsheets gesehen habe, scheint mir der Effekt der Ländergewichtung auf die Rendite sowieso recht gering auf lange Zeithorizonte gesehen. Für mich beruhigend 🙂

Viele Grüße

Jenni

Wer nach Marktkapitalisierung investiert, ist implizit Trendfolger. Das was der Markt als wertvoll erachte, davon habe ich viel im Depot. Nach meinen bisherigen Recherchen ist dies langfristig der Weg, der die höchste Rendite verspricht. Die wahrgenommene Extremität bei der Trendfolge muss man dabei aushalten bzw. ignorieren (hier: USA Anteil). Es gibt da eine Anekdote aus meiner Karriere, die ich in Bezug auf Trendfolge nicht vergessen werde: wir hatten damals (2008) ein eigenes Trendfolge System im Einsatz, das den Trend der fallenden Zinsen erkannt hat, und massiv den Bund Future long gegangen ist. Als der Bund Future dann 120 erreichte, hat der Abteilungsleiter die Order gegeben sämtliche Long Positionen zu schließen. Der Markt wäre seiner Meinung mach irrational. Heute steht der Bund Future bei damals unvorstellbaren 170 Punkten. Lesson learned: expect the unexpected and relax. Vielleicht steigt der USA Anteil noch auf 80%?

Auch ich verfolge die Beiträge von Dr. Beck u.a. auf Mission Money und anderen YouTube-Kanälen und finde seine Beiträge unprätentiös, sachlich und nicht unbedingt als Werbung. Sein e-Book zum GPO habe ich heruntergeladen und gelesen. Ich fand die vorgeschlagenen Wechsel der Regime aber zu umständlich. Und nachdem was Du in deinen Back-Test herausgefunden hast, werde ich meine eigene – für mich passende – Strategie auch nicht ändern:

Genauso habe ich auch vor, während und nach dem Corona-Crash gehandelt und bin damit gut gefahren. Die Verluste durch den Crash in meinen ETF-Depot (größte ETF-Position ist der Vanguard FTSE All-World) waren vorübergehend und sind längst nur noch Geschichte.

Ich habe mir auch einige YT-Videos von ihm angesehen und finde seine Schlüsse sind unbedingt logisch.

So behauptet er zum Beispiel, dass US-Aktien teurer sind und man deshalb weniger Gewinn pro investiertem Kapital erhält. Infolge dessen passt er sogar die Gewichtung von US-Aktien in seinem Portfolio an.

Es ist doch aber nur das durchschnittliche KGV der US-Aktien höher als das der europäischen Aktien. Die großen Tech-Werte ziehen das KGV hoch.

Ähnliche US-Aktien sind nicht höher bewertet als Aktien aus Europa, also z.B. ist Nike nicht teurer als Adidas etc..

Da er selbst nicht auf Kommentare eingeht und auch seine „Interviewer“ nie kritische Fragen (wie normale Journalisten) stellen sind das für mich 100%ige Werbe-Videos und nichts anderes.

Hallo Marius,

Deine kritische Meinung zu Herrn Beck teile ich ja bekanntermaßen nicht. Seine aktuelle Medienpräsenz ist wirklich hoch. Natürlich wird es so sein, dass manch Zuschauer durch die Medienpräsenz geneigt sein könnte, diesem „Experten“ sein Geld anzuvertrauen. Ich persönlich habe ihn nie marktschreierisch wahrgenommen in dem er sagt, meine Meinung und meine Produkte sind die besten, allen anderen werden verlieren… Aber jeder Mensch ist anders und nimmt Menschen anders wahr 😉

Zur Bewertung: als interessierter Laie verstehen ich Aktien als Beteiligung an zukünftigen Gewinnen der Unternehmen (Value-Ansatz) oder am zukünftigen Wert eines Unternehmens (Growth-Ansatz). Wenn Aktien hoch bewertet bzw. teuer sind (KGV/CAPE), sinkt die Gewinnmarge (das hat doch u. a. Georg bei seiner CAPE-Entnahme beschrieben). Entsprechend steigt die Gewinnmarge bei günstigen Aktien. Alles langfristig betrachtet und bei Indizes bzw. großes Märkten.

Eine rund 38% höheren Bewertung der USA gegenüber Europa und eine über 50% höheren Bewertung der USA gegenüber UK empfinde ich persönlich als teuer und nicht alleine durch Tech-Aktien zu erklären. Das sieht mMn die deutsche Finanz-Branche (u. a. Kommer, Beck, Weber) so und ich erkenne darin weder Finanzpronografie, Panikmache oder Werbeveranstaltungen.

Naja, wenn jemand behauptet, dass US-Aktien generell zu teuer sind dann soll er das doch bitte belegen. Das tut er aber nicht.

Beispiele:

Adidas ist teurer als Nike

SAP ist teurer als Oracle

Unilever ist teurer als General Mills

Nestle ist teurer als Mondelez

Deutsche Bank ist teurer als Wells Fargo

Shiseido ist teurer als Estee Lauder

Symrise ist teurer als International Flavors

Astrazeneca ist teurer als Pfizer

Hier eine Perle zum Thema Bewertung…man beachte das Erscheinungsjahr des Artikels…https://m.faz.net/aktuell/finanzen/cfo/robert-shiller-kgv-cape-ratio-so-hoch-wie-selten-13104585.html

@Georg

Zitat:<Gerade beträgt die Cape-Ratio 25.>

Das ist doch wieder ein Durchschnittswert, das meine ich doch. Da muss man doch gucken ob der Durchschnitt von z.B. nur einer Branche hochgezogen wird.

Im März 2000 waren auch nicht alle Aktien teuer. Wer damals in den MDAX investierte hat bis heute rund 10% p.a. gemacht. Mit einem MSCI World machte man nur rund 5% p.a. Aber besser als der Neue Markt 🙂

Kann sein, dass strikte Gewichtung nach Marktkapitalisierung etwas mehr Rendite bringt. Ich finde es aber eben auch wichtig, dass man sich wohlfühlt mit seinem Depot. Und solange die Unterschiede in der Rendite nicht gravierend sind, ist das auch etwas wert.

Viele Grüße

Jenni

Moin Jenni,

der eigene Wohlfühlfaktor ist das A&O beim investieren. Am Ende ist es sehr wahrscheinlich nicht allzu wichtig. Ich schliesse mich selbst am liebsten der Schwarmintelligenz an. Ich finde es immer wieder erstaunlich wie das Marktkollektiv regelmäßig die zukünftige Entwicklung korrekt antizipiert. Corona ist an der Stelle das aktuellste Beispiel.

Für eine Anekdote mit der Trendfolge in den japanischen Markt bist Du vermutlich noch zu jung 😉

Ende der 80er haben auch viele gegleubt, Japans Wirtschaft würde jetzt über Jahrzehnte die Welt dominieren. Hätte es damals Finanzblogs gegeben hätten vermutlich viele propagiert, 100% des Vermögens in den japanischen Aktienmarkt zu stecken, denn das lieferte im Rückblick nun mal die höchsten Renditen und mittelfristig wird doch eh jeder Abschwung wieder kompensiert.

Hätte man das getan wäre man heute alt und arm.

Ich denke man könnte schon sagen, dass ich mich intensiv mit der Börsengeschichte befasse und Historien untersuche 🙂 Auch die Japans: https://www.finanzen-erklaert.de/japanische-verhaeltnisse-entnahmephase/

Zum Thema Blase: Blasen sind nur für die gefährlich, die auf dem Höhepunkt einsteigen. Wer dagegen langfristig investiert ist, der nimmt auch die Blasenbildung im Vorfeld mit (und erhält somit die durchschnittliche Aktienmarktrendite).

P.S. Ich sehe aktuell keine Blase, nur um das klarzustellen

Ich weiß es nicht.

Das Shiller P/E ist im US Markt heute aber schon arg hoch:

PS: Quelle für den Chart (ich dachte es käme nur der link):

https://www.sharewise.com/de/news_articles/Starvine_Capital_2H20_Commentary_Shiller_PE_Ratio_Looks_a_Little_Scary_ValueWalk_20210204_2041

Schöner Chart, vielen Dank dafür! Die Frage die ich mir stelle ist inwieweit das aktuelle Zinsniveau vielleicht doch so hohe Bewertungen rechtfertigt? Vielleicht müsste man das CAPE entsprechend normieren? Spannend wird sicherlich auch der Weg zurück in die Zinsnormalität, falls dieser irgendwann kommen sollte. Bei 4% risikolosem Real-Zins dürfte das Interesse an schwankenden Aktien wieder abnehmen 🙂

…dann werde ich auch mal testen, wie das mit dem Bild klappt 🙄

Ich persönlich finde den langfristigen CAPE-Vergleich sehr interessant. Einiges lässt sich mMn durch die Monopole der Tech-Aktien erklären.

Ich persönlich würde mich bei einer Konzentration auf die USA („da spielt die Musik“) nicht wirklich wohlfühlen und finde da die Beck-Ansichten (Regionen nach deren Gewinnen zu gewichten) schlüssig.

Niemand kann die Zukunft voraussehen. In 20 Jahren wissen wir mehr. Bist Du denn in der Lage die Gewinnorientierung selbst umzusetzen? Vielleicht wäre ein GPO ohne Cash Mechanismus ein interessantes alternatives Produkt.

Ja,leider kann man nur die Vergangenheit anschauen, die Zukunft ist blöderweise unbekannt.

Interessant ist aber schon, dass die Märkte in USA und Europa drei Dekaden lang mehr oder weniger im Gleichschritt liefen:

https://www.albertbridgecapital.com/post/americas-decade

und dann kam die letzte Dekade und der US Aktienmarkt ist komplett davon gezogen, während man das von der Realwirtschaft nicht sagen kann.

An der Sektorenverteilung (US Tech) lag es jedenfalls nicht (nur):

https://www.albertbridgecapital.com/post/europe-vs-the-us-is-it-all-about-sector-exposures

@M R

Die Realwirtschaft eines Landes hat absolut nichts mit dem Altienmarkt eines Landes zu tun.

Polen zum Beispiel war die letzten Jahre/Jahrzehnte ein besonders wachstumsstarkes europäisches Land.

Wer das bereits vor 30 Jahren ahnte und deshalb in polnische Aktien investierte hatte eine gravierende Fehlentscheidung getroffen.Hier der Link zum MSCI Poland:

https://www.msci.com/documents/10199/8848c6b1-03f8-4311-9319-73c48e52e714

Man muss eben auch immer berücksichtigen, dass der Aktienmarkt eines Landes immer nur einen Teilausschnitt der Gesamtwirtschaft eines Landes wiederspiegelt. Gerade für kleine Länder/Aktienmärkte ist der Effekt stark. Und im „Land des Mittelstands“ Deutschland ist das Verhältnis von börsennotierten Firmen zu allen Firmen auch auffallend gering im Vergleich zu anderen Industrienationen.

Wenn überhaupt. Es gibt z.B. kaum slowakische Aktien aber in keinem Land der Welt werden pro Kopf mehr Autos gebaut als in der Slowakei.

Der Aktienmarkt als Spiegel der Wirtschaft funktioniert einfach nicht (mehr) in einer globalisierten Welt.

Wenn das so wäre würde sich das Investieren außerhalb von Schwellenländern kaum lohnen. Dass diese in der Zukunft ein höheres Wirtschaftswachstum haben werden lässt sich ja sehr sicher prognostizieren. Aber die AGs der Industrieländer profitieren ebenso vom Wachstum der Schwellenländer.

Das ist vergleichbar wie in den 80er Jahren das Wachstum des japanischen Aktienmarktes das des amerikanischen und europäischen Aktienmarktes bei weitem übertraf (und in den 70er Jahren der Aktienmarkt Großbritannien).

https://www.spiegel.de/wirtschaft/blase-platzt-an-der-boerse-von-tokio-klettern-die-a-244ceaf8-0002-0001-0000-000013531277

https://www.spiegel.de/politik/der-krieg-findet-laengst-statt-a-f26bf9fc-0002-0001-0000-000013496514

https://www.spiegel.de/wirtschaft/praktisch-wertlos-a-720da4ec-0002-0001-0000-000013690016

Die Marktkapitalisierung beinhaltet die erwarteten Gewinne. Wenn der Markt recht behält, dann wird die zukünftige Gewinn-Gewichtung der heutigen Gewichtung nach Marktkapitalisierung entsprechen. Die resultierende Rendite wäre durch den Lag geringer.

Niemand kann die Zukunft voraussehen. Ich natürlich ich auch nicht. Soweit ich das verstehe, sind Märkte relativ effizient, agieren (aber) teilweise sehr kurzfristig und nicht selten von Trends getrieben.

Ich bin und bleibe durch starke MSCI-World-Anteile weiterhin stark in den USA vertreten und verkaufe in der Ansparphase auch keine Anteile. Wenn ich mir den CAPE-Vergleich (mein Bild von oben) anschaue, mag ich aber nicht die US-Large-Caps weiter aufstocken. Dann kaufe ich eben da nach, wo es günstiger ist. Ob das richtig ist, werde ich vielleicht in 20 Jahren wissen. Ich persönlich kann mir irgendwie nicht vorstellen, dass die großen US-Techkonzerne weiterhin im Umfang der letzten Jahrzehnte wachsen. Und soweit ich es verstanden habe, waren in der Historie nie oder fast nie die Gewinner von heute die Gewinner von gestern oder der Zukunft.

Trends sind ja per se nichts schlechtes. Sie sind Ausdruck eines Informations-Diffusions und Adaptions Prozesses. Dh die Informationen sind zwar weitestgehend für alle verfügbar, werden jedoch unterschiedlich schnell adaptiert und verinnerlicht.

Frei nach dem Motto „Ich weiss, dass ich nichts weiss“ verhalte ich mich lieber demütig und folge der Schwarmintelligenz. Damit fühle ich mich am wohlsten.

Zinsprognosen sind schwierig.

Es muss wohl eine neue Studie geben (Name vergessen), wonach die Zinsen in „Staatsaleihen“ der jeweils stabilsten Länder nunmehr seit 700 Jahren tendentiell am Fallen sind.

Grund dafür ist das immer geringere Ausfallrisiko.

Was würde denn einen realen Zins von 4% z.B für deutsche Staatsanleihen erfordern?

Es heisst risikoloser Realzins, also so wie es hier in Deutschland vor 20 Jahren war. Das hat mit Ausfallrisiko nichts zu tun. Ob solche Zeiten jemals wiederkommen? Keine Ahnung!

Wieder interessant! Was ich noch interessanter fände: Vielen geht es ja im Hinblick auf den Ruhestand nicht um die Maximierung des Endvermögens oder der Rendite, sondern um das Vermeiden auf Null oder einen vererbbares Restvermögen zu kommen. Daher wird zum Beispiel im Hinblick auf das Sequence of Return Risk ein Anteil Aktien von 60% gewählt.

Wenn nun zu Beginn der Entnahmephase ein Crash kommt, würde es dann sich vorteilhaft auf das vererbbare Restvermögen auswirken, wenn man teilweise in Richtung Aktien umschichtet? Oder habe ich einen Denkfehler? Entweder erhöht sich das vererbbare Restvermögen oder man kann zukünftig mehr entnehmen.

Für einen solchen Fall (also nicht Maximierung der Rendite oder Sharp-Ratio) müsste es doch sinnvoll sein oder?

Hi Daniel, während der Entnahmephase gelten auf jeden Fall andere Regel. Als während der Ansparphase. Hier kann es sinnvoll sein auf einen Teil der Rendite zugunsten einer geringeren Volatilität zu verzichten. Ich habe mich in letzter Zeit intensiv mit diversen Cash-Strategien befasst, und freue mich schon darauf die Ergebnisse in den nächsten Monaten vorstellen zu dürfen. Diese Erkenntnisse haben bei mir dazu geführt meine eigene Entnahmestrategie noch mal völlig neu zu überdenken und zu ändern.

Das GPO mag in der Entnahmephase interessant sein / Vorteile bieten, müsste man sich ansehen. Ich glaube aber nicht, dass dieser Vorteil grösser ist als der einer der demnächst hier vorgestellten (0% TER) Cash-Strategien.

Du schaffst es jedenfalls die Spannung hochzuhalten. Sehr cool, freue mich schon!

Hi Georg,

Hoch interessantes Thema! Vom Beckschen GPO hab ich einiges interessiert wahrgenommen. Andreas Beck halte ich grundsätzlich für seriös und gut. Unverkennbar geht er kräftig auf Promo Tour inkl. kostenlosem E Book.

Eine Hürde ist die TER. Die Ansätze habe ich als sinnvoll erachtet um so mehr freute ich mich über deinen Back Test.

Deine Ergebnisse sind für mich plausibel. Schlauer über die eigene Handlungsempfehlung bis ich dennoch nicht, sehe ich vor größeren Investitionssummen durch Portfolioumschichtung und das <5 Jahren vor der geplanten Entnahme. Klar liegt das investierte Geld auch in der Entnahmephase in Aktien und damit deutlich länger als 14 Jahren, aber in meiner Phase geht Sicherung vor Max. Rendite.

Werde gestuft einsteigen und eine Cashreserve von rund 20% zurückhalten.

Wieso sollte man sich diese Konstruktion nicht für weniger TER selbst zusammen bauen wenn mans denn möchte?

solange ich das Geld selbst halte, kann ich solche Spielchen wie „kaufen, wenn die Kanonen donnern“ doch selbstbestimmt tun. und das noch damit verbinden, dass ich jederzeit mehr oder weniger meinen selbst gewählten cashanteil als RK1 halte.

ich wüsste gar nicht, wie ich mit meinem RK1 umgehen würde, wenn ich in den Beckschen Fonds investieren würde: wenn ich klassisch 80:20 RK3 zu RK1 fahren würde, hätte ich ja ueber diesen Fonds zusätzliche 20% Cash in mein RK3-invest gemischt. was ich jedoch nicht als RK1 betrachten würde, da es jain einem Fonds steckt. sehr merkwürdig also…

Niklas, der nächste Artikel wird dich an dieser Stelle mit Handlungsempfehlungen versorgen, der wird quasi wie für dich gemacht sein 🙂 Ich halte mein Pulver aber noch etwas trocken, sonst komme ich nicht durch die Sommerpause 🙂

Interessanter Artikel, vielen Dank! Ich verstehe allerdings noch nicht so ganz woher die erhebliche Underperformance in Deiner Rechnung kommt, vermutlich an den hohen Gebühren von 0,7%? Eigentlich finde ich das Beck-Konzept sehr spannend und insbesondere bei modifizierter Selbstbauweise (TER dann wohl Max ca. 0,25%) auch durchaus wettbewerbsfähig, weil es von Krisen profitiert. Je mehr Krisen es gibt, desto lukrativer wird es. Ich verstehe allerdings, dass das backtesting mittels der historischen Daten eine Underperformance belegt hat. Dies dürfte auch an langen Zeiträumen (40er bis 70er, 80er-2000er) ohne Krisen liegen. Wenn man nur die turbulenten letzten 20 Jahre ansieht, würde das Ergebnis wohl anders aussehen. Aber natürlich sind die Daten wie sie sind und eine Verkürzung nicht opportun. Ich persönlich plane allerdings ebenfalls mit 20% Reserve, teile diese allerdings in 5 Tranchen auf und gehe ab -10% in den Markt. Zum einen beruhigt die Cashreserve, weil man in Krisen handlungsunfähig bleibt und zum anderen sind die Renditen 10/20/30/40/50 nach ATH meist sehr, sehr gut. Könnte man das Ganze mal mit 0,25% Kosten und den historischen Daten der letzten 50 Jahre laufen lassen? Das würde mich wirklich interessieren!

Im Falle einer Krise bzw. eines Crash sieht meine Strategie für die Investitionen meiner Cash-Reserve folgendermaßen aus:

Index-Kursverlust (S&P 500):

-10% = 10% Nachkauf von der Cash-Reserve,

-20% = 20% Nachkauf von der Cash-Reserve,

-30% = 30% Nachkauf von der Cash-Reserve,

-40% = 40% Nachkauf von der Cash-Reserve.

Übernommen von Mario Lochner.

Ist ebenfalls ein interessanter Ansatz, hat allerdings das Problem, dass die Wahrscheinlichkeiten gegen einen laufen und die Reserve überwiegend nicht investiert ist. 10% oder 20% Rücksetzer treten wesentlich häufiger auf als Rücksetzer mit 30% oder gar 50% (nur etwa alle 20 Jahre). Hatte mit Deinem Ansatz auch mal geliebäugelt es dann aber aus den vorgenannten Gründen verworfen. Kann aber Sinn machen, wenn man 90% Aktien fährt und trotzdem eine gewisse Absicherung für den ganz großen Crash möchte. Ich bin eher der probability guy, der allerdings eine gewisse Absicherung gegen eine zufällig schlechte 20-jahresperiode möchte.

Hi Florian, das TER spielt tatsächlich nur eine geringfügige Rolle. Viel wesentlicher ist die Tatsache, dass man normalerweise nicht zu 100% investiert ist. Bzgl der historischen Daten ist eigentlich alles im beigefügten Excel enthalten…vorausgesetzt man kommt mit Excel gut zurecht. Besser wird es dadurch aber nicht, im Artikel sind ja bereits schon die jeweils besten Verläufe abgebildet.

Hallo Georg,

meine leichte Kritik bitte nicht persönlich nehmen. Ich habe Herrn Beck bis dato als stets sachlichen und rechtschaffenden Menschen wahrgenommen, der mich – ähnlich wie Du – stark inspiriert hat.

Da die Unterschiede auch größer sind, als ich erwartet habe und die Excel-Datei meine ökonomischen Fertigkeiten übersteigt, eine Frage zum Verständnis: ob und wie sind denn Zinsen etc. der Cash-Reserve berücksichtigt?

Hi Mario, überhaupt kein Problem. Es geht hier auch nicht um Hr. Beck. Ich fand die Strategie selbst zunächst interessant und war auf die Backtest Ergebnisse gespannt. Überrascht war ich insb. darüber, dass das Portfolio auch in der risikoadjustierten Perspektive schlechter abgeschnitten hat. Die Idee einer solchen Analyse hatte ich schon vor einem Jahr, als Frugalist Oliver während des Corona-Crash ein Rebalancing durchgeführt hat (https://frugalisten.de/corona-crash-etf-portfolio-prognosefrei-investieren/). Und jetzt kamen halt noch einige Leserfragen zu einem ähnlichen Mechanismus hinzu. Ich muss zugeben mich sonst nicht wirklich mit dem ebook und dem Verfasser selbst befasst zu haben. Während ich den Artikel geschrieben habe, habe ich auch darüber nachgedacht, ob es nicht angemessen wäre mich intensiver damit auseinanderzusetzen. Aber mir fehlt schlicht und einfach die Zeit. Von daher habe ich im Artikel auch darauf geachtet meine Analyse bewusst distanziert darzustellen („….ähnlich GPO“).

Zu Deinen konkreten Fragen: ich habe mit 0% Zinsen gerechnet. Ich habe das ganze sowohl nominal als auch real betrachtet. In der realen Variante erfolgt eine negative Verzinsung in Höhe der beobachteten Inflation. Das Video mit dem „Crash aus dem Labor“ fand ich in der Tat etwas cheesy. Ich glaube nicht dass es Anpassungsbedarfe im Portfolio aufgrund der US-Untersuchungen gibt. Am Tag der Veröffentlichung wird, egal was dabei herauskommt, nichts besonderes an den Märkten passieren. Aber ich habe bestimmt zufällig eines der weniger guten Videos gesehen und schaue bei Gelegenheit gerne noch mal rein.

Hallo Georg,

ich habe eigentlich so ziemlich jedes Video mit Dr. Beck gesehen. Das mit dem China-Corona-Crashprophezeihung war m.E. ein richtiger Tiefpunkt, bei dem der werte Dr. selber an seiner Glaubwürdigkeit ziemlich gesägt hat.

Ich persönlich finde den Fonds deutlich zu teuer, und dass es eine günstigere Insti-Variante gibt ist ärgerlich, gleichgültig ob es hierfür irgendwelche operativen Gründe gibt.

Becks eigener Standpunkt zu dem Fonds ist etwas so: Kommt kein Crash, läuft er schlechter als MSCI World, läuft es zukünftig eher so wie 2000-2010, gibt es eine nette Outperformance – also letztlich eine Art Wette.

Wie man hier im Chart sieht hat ihm der Coronacrash nichts genützt. Seine Performance ist trotzdem deutlich schlechter als die des MSCI World.

https://www.comdirect.de/inf/fonds/detail/chart_big.html?POSITION=–&ID_NOTATION=273797623&timeSpan=range&chartType=MOUNTAIN&openerPageId=lsg.fund.detail.ajax.chart&BRANCHEN_FILTER=false&INDEX_FILTER=false&ID_NOTATION_INDEX=&togglepanel-3=&togglepanel-1=&fromDate=16.11.2019&date-fromDate=on&toDate=05.07.2021&date-toDate=on&fundWithEarnings=true&interactivequotes=true&togglepanel-types=&useFixAverage=true&fixAverage0=0&fixAverage1=0&togglepanel-averages-indicators=&freeAverage0=&freeAverage1=&freeAverage2=&chartIndicator=&indicatorsBelowChart=VOLUME&indicatorsBelowChart=&benchmarkNotations=12221463&benchmarkColors=147de6&selectedBenchmarks=true&

Der GPO als Mischfonds, der er nun einmal ist, kann sachgerecht nur mit einen Mischfonds verglichen werden. Der MSCI World ist aber ein reiner Aktien Index. Also funktioniert es nicht.

Selbst wenn du den GPO mit einem 80% MSCI World + 20% Cash vergleichst ist er deutlich schlechter. Und das trotz des Crashes in den ersten knapp zwei Jahren.

Die laufenden Kosten, die vom Fonds abgezogen werden sind laut PDF „Wesentliche Anlegerinformationen“ übrigens 1,03%. Zusätzlich kommen noch Transaktionskosten dazu.

Das ist schon extrem teuer wenn man berücksichtigt, dass der Fonds keine Bestandsprovision an die Depotbank zahlt.

Aus Sicht des Fonds bekommt er mehr Gebühren als die meisten aktiven Fonds.

Nur durch die Bestandsprovision, die man sich übrigens über Fondsvermittler teilweise bis ganz erstatten lassen kann, sind aktive Fonds aus Sicht des Kunden teurer.

Also quasi ein passiver, oder fast passiver, Fonds zum Preis eines aktiven.

Die laufenden Kosten betragen 0,7%, ich habe den Fonds in meinem Depot bei der FFB. Wird der MSCI World in den nächsten 10 Jahren wieder so herausragend performen? Kann sein, kann nicht sein ist die korrekte Antwort. Ich habe über die nächsten 20 Jahre lieber Dr. Becks Aktien Gewichtung im Depot.

Die Differenz zwischen den 0,7% und den 1,03% der Anlegerinformation sind sicherlich die zusätzlichen ETF-Kosten. Der Fonds wird mit Sicherheit keine höhere Kosten angeben als er hat. Wie kommst du auf nur 0,7%?

Es ist ein Dachfonds, du zahlst zwei mal Gebühren.

Das ist nicht so. Die TER liegt bei 0,7%. Bei einigen Brokern geistern allerdings falsche Zahlen durch die Welt.

Kannst Du dafür eine Quelle nennen? Marius hat seine 1,03% immerhin mit den wesentlichen Anlegerinfos untermauert.

@Florian

Hier noch ein Zitat aus dem Jahresbericht Seite 21:

<<Artikel 7 – Verwaltungsgebühr, Ersatz von Aufwendungen, Abwicklungsgebühr Die Verwaltungsgesellschaft erhält für ihre Verwaltungstätigkeit eine jährliche Vergütung bis zu einer Höhe von 1,75 v.H. p.a des Fondsvermögens, diese wird aufgrund der Monatsendwerte berechnet und täglich abgegrenzt und monatlich ausbezahlt. Es liegt im Ermessen der Verwaltungsgesellschaft, eine Staffelung der Verwaltungsgebühr vorzunehmen. Die Verwaltungsgesellschaft hat Anspruch auf Ersatz aller durch die Verwaltung entstandenen Aufwendungen. >>

Es könnte also in Zukunft durchaus noch teurer werden, oder natürlich auch billiger.

Herr Dr. Andreas Beck ist Diplom Mathematiker und hat einen Doktortitel für Philosophie und nicht Mathematik. Das sollte man nicht übersehen.

0,7% TER, das bedeutet, die Kosten der im Fonds enthaltenen ETF sind darin enthalten. Billiger wäre besser, klar! Deshalb empfiehlt Dr. Beck alternativ die Do It Yourself Variante, da gibt es nur die TER der ETF.

@kseeba

Kannst du bitte eine Quelle posten, die die 0,7% bestätigt? Ich kann es nicht glauben.

https://globalportfolio-one.com

@kseeba

Dort find ich nur das hier:<<Die laufende Kostenquote des Global Portfolio One beträgt ca. 0,7% p.a..>>

Und wo steht in deinem Link wie hoch die GESAMTkostenquote ist?

Was genau ist eine Gesamtkostenquote?

Guck doch einfach in die offiziellen PDFs und nicht in die Werbung auf temporären Webseiten.

Die Leute die damals mit dem Riesteranbieter Fairr Probleme hatten, konnten sich auch nicht auf deren Werbe-Website berufen. Es galt was im Vertrag stand.

<<Artikel 7 – Verwaltungsgebühr, Ersatz von Aufwendungen, Abwicklungsgebühr Die Verwaltungsgesellschaft erhält für ihre Verwaltungstätigkeit eine jährliche Vergütung bis zu einer Höhe von 1,75 v.H. p.a des Fondsvermögens, diese wird aufgrund der Monatsendwerte berechnet und täglich abgegrenzt und monatlich ausbezahlt. Es liegt im Ermessen der Verwaltungsgesellschaft, eine Staffelung der Verwaltungsgebühr vorzunehmen. Die Verwaltungsgesellschaft hat Anspruch auf Ersatz aller durch die Verwaltung entstandenen Aufwendungen. >>

bis zu 1,75% ist das Entscheidende, damit sichert sich eine Fondsgesellschaft ab. Das heisst nicht, dass diese Kosten jährlich anfallen. Die jährlichen Kosten betragen 0,7%.

Den letzten Kommentar von Dir habe ich nicht mehr veröffentlicht. Der Kommentarbereich ist nicht zum spammen gedacht sondern soll die Inhalte des Artikels sinnvoll ergänzen. Ich denke zum Thema TER und Prospekt wurde jetzt alles gesagt. Thx

Wobei man für das Thema persönliche Finanzen keinen Doktor-Grad benötigt um durchzusteigen. Das ist eher ein Aushängeschild / Hilfsmittel um ein Produkt an Retail-Anleger zu vermarkten.

Hey Georg,

Vielen Dank für diesen wunderbaren Artikel – sehr aufschlussreich und wieder einmal ein Blogartikel, der es wert war gelesen zu werden.

Ich bin über die generelle Qualität der Finanzblogs in Deutschland ziemlich enttäuscht – es gibt meiner Einsicht nach wenig Gute, aber deiner zählt definitiv dazu!

Was mich als weiterführende Idee besonders interessieren würde ist die Idee das reguläre Dollar Cost Averaging, dem Value Averaging gegenüberzustellen – siehe auch den folgenden Artikel dazu Value Averaging – die Einzahlungsstrategie für mehr Rendite? – trackingdifferences.com. Value Averaging ist meiner Einsicht nach eine Art Rebalancing Strategie mit der möglichst planbar ein angestrebtes Vermögensziel erreicht werden soll. Dabei wird in Abhängigkeit der erwarteten Rendite – z.B. 7% – Geld aus dem Portfolio bei Überperformance herausgenommen oder hinzugeschossen. Wenn der Markt in einem Jahr bspw. 10% steigt, dann nehme ich 3% heraus, um auf meinem Renditepfad zu bleiben. Bei Unterperformance schieße ich aus meinem Cashpuffer nach als antizyklisches Timing.

Ich habe mich probiert dem Thema ranzutasten, würde mich aber über deine qualifizierte Bewertung dazu freuen.

Die Hauptprobleme des Value Averaging sind meines Erachtens:

Dabei sollte man auch nicht mit fixen Werten arbeiten, sondern einen erlaubten Abweichungskorridor definieren von z.B. +20/-10%, um von einer positiven Rendite langfristig zu partizipieren und nicht zu oft rebalancen zu müssen.

Wie sieht die Community das Thema Value Averaging?

Ich glaube hier sitzt man die meiste Zeit auf uninvestierten Cashanteilen (in 70% der Zeit steigt der Markt).

Ich handhabe das Ganze wie folgt: Ich investiere immer zu 100%. Nach stärkeren Rücksetzern (>15%) investiere ich gestaffelt über einen Wertpapierkredit (max. 20% des Depotwertes nach Rücksetzer) in den Markt. Lasse dann weiter die Sparpläne laufen und fange erst an zu tilgen, wenn neue Höchststände erreicht werden.

Zum GPO: Neben der Erkenntnis, dass 100% Aktien klar besser abschneiden, sollte das ganze GPO mit einem starren 80% Aktien / 20 % Cash Portfolio verglichen werden. Da dürfte dann doch ein Vorteil erkennbar sein.

Moin Felix,

deine Handhabe klingt interessant, kannst du diese bitte hier detailierter vorstellen?

Ist sie Praxis (wie lange schon) oder Theorie?

Ich habe schon mal damit rumgespielt: die Rueckzahlung der Kredite mit Sparplanraten macht in der Tat erst Sinn, wenn der Kurs wieder deutlich ueber dem Einstandskurs der jeweil. Tranchenkaeufe liegt.

Aber „Tilgung ab Hoechsstaende“ scheint mir verdaechtig: Hast du einen Backtest ab Mrz.2000 gemacht?

Es dauerte bis 2013 bis neue Hoechsstaende erreicht wurden (zB im MSCI ACWI). Da ist man dann bei ~ 13 Jahren Wertpapierkredit zu damals auch noch 5% nominal?!

LG Joerg

Hallo,

habe ich so im Corona Crash umgesetzt. Vorher noch nicht.

Bin gerade dabei die letzten Raten aus der Coronazeit abzutragen.

In der Theorie sieht es wie folgt aus -15/-25/-35 Rückgang nach ATH wird jeweils 1/3 investiert.

(Im Corona Crash habe ich alle 3 Optionen gezogen)

„Tilgung ab Höchstände“ war verkürzt dargestellt. Ab -25 ATH wird 1/3 Kredit getilgt , 2/3 gehen in den Sparplan. Steigt der Markt auf -15% ATH gehen 2/3 der Sparrate in den Kredit und 1/3 in den Sparplan. Ab Höchstständen Volltilgung. Spätestens nach 1-2 Jahren würde ich aber eh in eine Volltilgung wechseln.

Backtest habe ich nicht durchgeführt. Ich glaube aber, dass die Dynamik am Markt eher zunimmt und Kriesen tendenziell schneller mit Geld geflutet werden. Beweisen kann ich das natürlich nicht.

Für Anfänger ausdrücklich nicht zu empfehlen! Auch würde ich nie in laufende Bullenmärkte, in Modethemen oder sonstige Spielereien mit Krediten einsteigen. Hier geht es nur um einen kleinen Hebel (1,15-1,2) bei Marktrücksetzern und hohen Depotständen im mittleren 6stelligen Bereich.

Hi Felix, ich denke die Frage nach der richtigen Benchmark lässt sich nicht pauschal beantworten, sondern hängt von der untersuchten Fragestellung ab. Mir ging es darum zu untersuchen ob es sich lohnt von meiner aktuell betriebenen 100% Aktienstrategie abzuweichen, und statt dessen eine Cash Strategie analog zum GPO zu fahren. Würde ich statt dessen aktuell zB eine 80/20 Aktien/Cash Strategie fahren, dann wäre dies meine Benchmark gewesen. Ausgangspunkt ist das aktuell etablierte und für gut empfundene Konzept.

Andernfalls kann ich durch die Wahl der Benchmark jedes beliebige Ergebnis produzieren.

Klar, das sollte immer im Fokus stehen.

Hey Felix,

ich glaube für einen Kredit in dieser Situation hätte ich nicht den Mut, aber für mich zum Verständnis wie machst du das genau? Gerade der Corona Crash ging ja so schnell und ebenso die Erholung wieder. Weiß deine Bank, dass du im Falle eines Crashs einen größeren Kredit nehmen möchtest und überweist dir das im Anschluss zügig? Reden wir hier über eine Art Konsumkredit von ein paar Tausend € oder aber über einen 6-stelligen Betrag, der es dann bei zeitlich fortgeschrittenen Depots eher sein müsste? Wie legst du dann die Rückzahlungsperiode an – 10, 15 Jahre oder sind Banken mit einer kürzeren Rückzahlungszeit schon zufrieden? Du willst ja auch keine Vorfälligkeitszinsen zahlen.

Typischerweise lässt man sich dafür im Vorfeld beim Broker einen Lombardkredit einräumen. Je nach Depot kann man einen Kreditrahmen in Höhe von grob 50-70% des Depotwerts erhalten. Zinsen bezahlt man aber erst, wenn man den Kredit auch in Anspruch nimmt.

Sobald der Kredit eingerichtet ist, kann er jederzeit und absolut kurzfristig abgerufen werden. Bei einem Depot „im mittleren 6stelligen Bereich“ wäre das z.B. ein Kreditvolumen von 250.000 €. Wenn die Kurse natürlich 40% im Minus liegen und die Beleihungsquote nach wie vor bei 50% läge, wäre der maximale Kredit eben nur noch 150.000 (= margin call).

Insofern ist das Ausschöpfen des Lombardkredits recht riskant. Ein Hebel von 10-20% (gemessen Höchststand) sollte dagegen einen 50%-Rückgang noch überstehen.

Dr. Beck hat mal in einem Interview erwähnt, dass bestimmte Grosskunden von ihm das exakt so machen. Also keine 20% in Cash – sondern Portfolio Margin nutzen um max auf 120% Equities zu gehen.

Eberhard ist mit ValueAveraging im schweizer Steuerregime unterwegs (keine Steuern auf Kursgewinne).

Ein Hauptnachteil scheint mir fuer Deutsche zu sein, dass bei jeder Umschichtung von Gewinnen aus dem Aktien-Anteil in den Cash-Anteil darauf KapitalErtragsSteuern faellig werden. Das ist eine Eisenkugel am Fuss.

LG Joerg

Das Steuer Problem beim Rebalancing lässt sich lösen, indem man frisches Geld nachschiesst, anstatt zu verkaufen.

Fährt man eine Strategie die mehrere Subassets enthält, lächelt das Depot ab einer bestimmten Größe nur noch müde, wenn man nur mit seiner bescheidenen Sparrate versucht es in eine bestimmte Richtung zu lenken.

Hier noch ein Link zur Steuerlichen Betrachtung beim Rebalancing.

https://www.finanzen-erklaert.de/mit-rebalancing-langfristig-die-rendite-steigern/

@kseeba

Da muss dein Depot aber sehr sehr klein sein oder deine Frischgeldquelle (Gehalt?) sehr sehr groß.

Stimmt, ich brauche auf jeden Fall ausreichend Liquidität in Reserve.

Hi Enrico, danke für die Blumen und die Link-Empfehlung. Die Strategie klingt interessant, vorausgesetzt die Rendite-Annahme wird nicht hu hoch angesetzt. Könnte man auch mal über einen längeren Zeitraum testen. Wie Jörg bereits geschrieben hat sind die Steuern beim Verkauf sicherlich ein Hindernis.

Was mich etwas an der Strategie des Philosophen Dr. Andreas Beck verwundert ist, dass immer mit dem Gesamtmarkt/Welt-AG getradet wird.

Wäre es nicht logisch bei einem Rücksetzer die Werte zuzukaufen die überdurchschnittlich gelitten haben? Also zum Beispiel den DAX anstatt des MSCI World. Der DAX enthält viele zyklische Werte und stürzt in der Krise i.d.R. stärker ab, erholt sich aber auch wieder schneller wenn es wieder nach oben geht.

Ich habe das mal mit den Daten aus seinem „Buch“ im Coronacrash durchgespielt, es hätte seine Strategie deutlich ausperformt.

Beck nimmt bewusst die Gesamtmarkt/Welt-AG, sie ist Bestandteil dessen, das er Ultrastabilität nennt und besteht aus etwa 8000 Aktiengesellschaften. Er versucht nicht Korrekturen, Blasen oder unterschiedliche Performances vorherzusehen. Eine Blase erkennt man erst, wenn sie da ist, so sein Credo. Dann sollte man aktiv werden. Das war mir auch immer klar, nur hatte ich nie Geld, ging immer voll investiert in einen Crash oder eine starke Korrektur. Nach so etwa 20%-30% Korrektur fing ich an Stopp Loss zu machen. Meine Verlustängste haben dann dazu geführt, dass ich längere Zeit dem Aktienmarkt fern geblieben bin, deshalb bin ich beim GPO gelandet. Dort trifft ein Profi für mich die Entscheidungen, zu denen ich nicht in der Lage bin.

Alles richtig gemacht! Genau darin liegt meiner Ansicht nach der große Vorteil einer Vermögensverwaltung.

Genau das tut die Strategie v. Beck auch indem sie Small Caps übergewichtet beim Kauf im Dip.

Scheint aber nicht so gut funktioniert zu haben. Ein Kauf des DAX im Dip hätte jedenfalls deutlich mehr gebracht. Der DAX besteht hauptsächlich aus Zyklikern.

P.S. Schau dir mal die aktuellen YT-Videos von Beck an. Momentan errechnet er die reale Rendite von Anleihen indem er die historische Inflation und nicht die erwartete abzieht obwohl hier ein Einmaleffekt vorliegt (MwST-Senkung in Juli 2020).

Die rechnet er dann auch noch auf zehn Jahre hoch und errechnet einen Kaufkraftverlust für diesen Zeitraum. Völlig gaga.

In Frankreich war die Inflationsrate im Juli übrigens nur 1,6%.

Value Averaging hatte ich noch nie gehört. Wartet man hier nicht eigentlich auch die ganze Zeit quasi mit angezogener Handbremse auf einen Crash, in dem man sein Geld endlich investieren darf? Dazu noch die ganzen steuerrelevanten Transaktionen mit Gebühren. Würde mich sehr überraschen, wenn das langfristig wirklich besser wäre!

Viele Grüße

Jenni

Langfristig ist das auf keinen Fall besser – aber anders.

Letztendlich versucht man damit, eine im Vorfeld festgelegte planbare Rendite zu generieren.

Man weiß dabei aber nicht, wieviel eigenes Kapital man dafür einsetzen muss.

Andersrum ist es bei einem „normalen“ Sparplan. Man weiß, wieviel man einzahlt, aber es ist unklar, welche Rendite am Ende rauskommt.

Anbei als Beispiel die erzielten Renditen eines Vermögensverwalters seit dem Jahr 1996:

https://riv.de/vermoegensverwaltung/

Diese hatte im Jahr 2000 eine Aktienquote von 70% und am Anfang des Jahres 2003 eine von 50%. Das läßt sich über das Internetarchiv archive.org einsehen. Auf lange Sicht wurden dergestalt nach Kosten eine Rendite von durchschnittlich 8% p.a. erzielt also identisch der des MSCI World.

Im Prinzip ist mir das Rendite- / Risikoverhältnis hier persönlich viel sympathischer da nach Kosten die Rendite des MSCI World erzielt wurde jedoch die Rückgänge in den beiden letzten Baissen nur halb so stark ausfielen wie beim Index. So waren hier die 00er Jahre anders als beim MSCI World Index keine verlorene Dekade da eine Rendite erwirtschaftet wurde die auch während der Baisse ab 2008 nicht vollständig verloren gegangen ist.

Wie ist dies angesichts des heute vorherrschenden 100% Aktienquote – buy-and-hold Mantras zu sehen?

Danke für jede Antwort!

@Hans, Hans, Hans,

warst/bist du denn schon mal Kunde einer Vermoegensverwaltung gewesen?

Was dir keiner sagt:

Am Anfang steht der Schmerz

– erstmal, falls du schon Anlagen hast, werden die verkauft und neu angelegt -> damit geht leicht schon mal 5-15% deiner Anlagesumme (je nach Buch-Gewinn deiner Anlagen) an’s Finanzamt. D.h. du beginnst sofort mit einem Abschlag also im Minus (ausser du kommst mit Bargeld aus Erbschaft/Hausverkauf/LV).

Die Folter haelt weiter an

– dann bleibst du bei jeder Transaktion innerhalb der Vermoegensverwaltung das Steuersubjekt, sprich bei Gewinnrealisierungen wegen Umschichtung zahlst du Steuern (anders bei allen Fonds [wie dem GPO], da sind alle Umschichtungen steuerfrei)

Extrawuerste gibt es nicht

– in der Regel machen sie kein Tax-Loss-Harvesting oder fuehren Neben/Unterdepots fuer LiFo-Taktiken

Aber Erfolgsgebuehren

– dazu kommen saftige Gebuehren und idR niederschwellige Erfolgsbeteiligungen

Dies gilt fuer alle Vermoegensverwaltungen (auch zB Albert & Smarties Democratic Alpha).

Vermoegensverwaltungen machen Sinn, fuer unwissende, unerfahrene, unsichere, faule, reiche Anleger (wen vergessen?). Ahja: wer es sich leisten kann oder Fan ist = OK.

Ueberhebliche Leute, die nicht wissen, dass sie keine Ahnung haben, wie zB ICH verzocken lieber alles selbst 😉

LG Joerg

Hallo Joerg, nein ich war bisher kein Kunde eines Vermögensverwalters. Wie in der Internetpräsenz beschrieben sind alle Kosten bereits abgezogen, erfolgsabhängige Gebühren gibt es anscheinend keine. Seit 2009 führt dieser Verwalter einen Fonds wegen der Steuerfreistellung von Umschichtungen. Heraus kam bisher die Rendite des MSCI World nach Kosten. Nach allem was ich mir bisher durch Blogs wie diesen und andere angeeignet habe weiß ich auch daß ich im Grunde nichts weiß. Ich denke mir daß ich bei einer selbstverwalteten Anlagestrategie in den MSCI World im Rahmen eines passiven Risikomanagements nur eine Aktienquote von 50% bis maximal 70% gewählt hätte um Depotrückgänge anhand historischer Erfahrungswerte von bis 50% durchzuhalten. Auf diese Weise könnte ich mit einem 50 / 50 bis 70 / 30 Portfolio vielleicht auf längjährige Renditen von 3% bis 5% hoffen heruntergebrochen aus 5% bis 7% Renditeerwartung bei 100% Aktienquote. Das heißt ich hätte längerfristig eine höhere Renditehoffnung, bisher niedere Rückgänge in Krisen sowie einen Profi der mich davor schützt während Extremsituationen das Falsche zu tun. Oder sehe ich hier etwas falsch?

Klingt plausibel, Hans.

Meine Erfahrung ist, dass mit steigender Erfahrung auch Risikotoleranz, Risikotragfaehigkeit, Charakter, Persoenlichkeit, Reaktionen bei Panik, sich weiterentwickeln. Deshalb finde ich Bausteinloesungen gut: erst mal mit einem Teil probieren und dann gucken … Anstatt stets alle Assets nur auf das eine oder andere Vehikel zu packen? Ganz normal halt.

Bist du der schon etwas aeltere Hans? Dann bliebe nicht soo viel Zeit Fehler auszumerzen/Verhalten zu aendern. Also lieber verschiedene Gleise vorsichtig beschicken?

Liebe Gruesse und viel Erfolg Dir!

Joerg

Hallo Joerg,

ich bin 48 Jahre alt.Gesund und im Rahmen der heutigen Lebensumstände kann ich bestimmt noch auf drei bis vier Dekaden Lebenserwartung hoffen. Im Grunde zahle ich angesichts einer langjährigen Renditeerwartung von 7% p.a. gerne 1,2% p.a. dafür um selbst keine existenziellen Fehler machen zu müssen.

Danke auf jeden Fall für Dein Mitdenken.

Freundliche Grüße,

Hans

Mischfonds und Aktienfonds entwickelten sich aber ähnlich. Der Schwerpunkt liegt auf kleine und mittlere Aktien.

Hier ein Vergleich mit SDAX und MDAX.

https://kunde.comdirect.de/inf/fonds/detail/chart_big.html?POSITION=–&ID_NOTATION=32639956&timeSpan=SE&chartType=MOUNTAIN&openerPageId=lsg.fund.detail.ajax.chart&BRANCHEN_FILTER=false&INDEX_FILTER=false&ID_NOTATION_INDEX=&togglepanel-2=&togglepanel-1=&fromDate=29.12.2009&date-fromDate=on&toDate=07.09.2021&date-toDate=on&fundWithEarnings=true&interactivequotes=true&togglepanel-types=&benchmarkNotations=23309258&benchmarkColors=0c9c2e&selectedBenchmarks=true&benchmarkNotations=323547&benchmarkColors=b428cd&selectedBenchmarks=true&benchmarkNotations=324724&benchmarkColors=7841dc&selectedBenchmarks=true&useFixAverage=true&fixAverage0=0&fixAverage1=0&togglepanel-averages-indicators=&freeAverage0=&freeAverage1=&freeAverage2=&chartIndicator=&indicatorsBelowChart=VOLUME&indicatorsBelowChart=

Danke für Deinen wertvollen Hinweis. Dafür lege ich nun dem Georg etwas Geld in seine Kasse!

Hallo Georg,

Ich bin vor ca. 2 Monaten auf Deine Seite gestoßen und muss sagen, ich bin restlos begeistert von deinen Analysen. Insbesondere faszinieren mich die Entnahmestrategien. Mit dem Absatz „Progressives Entnehmen und die CAPE-Strategie in Kombination“ ist Dir aus meiner Sicht ein echtes Meisterstück gelungen.

Ein Thema was mich immer noch umtreibt sind die Cash-Puffer, sei es das Modell von der Leserin Florentine oder Dein Modell „Glidepath“. Beides scheint ja nochmal echten Mehrwert zu bringen. Was für mich bleibt ist aber die Frage, wann bilde ich wie viel Cash und wie handhabe ich den Cash auf Dauer in der Entnahmephase.

Bilden des Cash kurz vor Beginn der Entnahme kann klappen kann aber auch schief gehen, wenn der Crash etwas vor dem Bilden des Cashs kommt. Das Sequence of Return Risk hätte mich trotzdem voll erwischt. Bilden des Cash seeeehr lange vorher der Entnahme kostet zu viel Rendite, insbesondere wenn die Cashrate hoch ist. Also was tun?

Ebenso das Abschmelzen des Cash in der Entnahmephase ist für mich noch nicht final beantwortet. Gerade im Scenario des progressiven Entnehmens fange ich ja immer wieder von vorne an mein Portfolio zu bewerten. Warum also zu Beginn der Entnahme mit Cashpuffer planen, nach X Jahren (oder dem ersten Crash) ohne Cashpuffer planen? Mal abgesehen davon, dass ich vielleicht nicht mehr 60 Jahre sondern nur noch 50 oder 40 Jahre entnehmen will hat sich ja nichts geändert. Macht es evtl. Sinn den Cashpuffer eine sehr lange Zeit (vielleicht sogar während der gesamten Entnahmephase) einzuplanen? Natürlich darf der Cash-Puffer dann nicht zu hoch sein.

Vielleicht ist ja gerade bei diesen Fragen das Cash-Modell von Herrn Beck passend?! Nicht in der Ansparphase (Beck sagt selber, das seine Cash-Absicherung Rendite kostet) aber vielleicht in der Entnahmephase. Zur Frage, wann bilde ich Cash: Bis 10 (vielleicht auch 5) Jahre vor der Entnahme halte ich 100% Aktien, ab dann fange ich an die Beck Strategie nachzubilden. So ist sichergestellt, dass mich das Sequence of Return Risk nicht kurz vor der Entnahmephase erwischt und der Renditeverlust in 5-10 Jahren durch die Absicherung ist verschmerzbar.

Macht es evtl. Sinn das „Global Profolio One“ für die Entnahmephase (und die 5-10 Jahre vorher) zu simulieren?

Viele GrüßeArno

Hi Arno, freut mich zu hören, dass Dir mein Blog gefällt! Der Cash-Puffer beschäftigt mich derzeit auch ziemlich. Das Problem dabei: wir denken alle oft nur an Kursrisiken und ignorieren das Inflationsrisiko. Der Cash-Puffer ist zwar vor Kursrisiken geschützt, aber dafür voll dem Inflationsrisiko ausgesetzt. Bildest Du bereits 5-10 Jahre vor der Entnahmephase einen Cash-Puffer, dann würde die historische Simulation Szenarien zu Tage fördern, bei denen der Cash-Puffer zu Beginn der Entnahmephase enorm an Kaufkraft verloren hat, so dass sämtliche Vorteile was das Kursrisiko betrifft aufgehoben sind. Ich kann mir derzeit leider kein schwierigeres Marktumfeld für eine Entnahmeplanung als das Gegenwärtige vorstellen.

Beachtest Du dabei daß die Situation komplett unverzinslicher Einlagen wie aktuell historisch einmalig ist da man in früheren Zeiten in Form von Tages-, Festgeld oder Sparbuchzinsen den Kaufkraftschwund wenigstens teilweise ersetzt bekam?

Andererseits waren die 20 Jahre von Beginn der 70er bis Ende der 80er Jahre eine ziemliche Katastrophe für den der sein Geld einfach unverzinst liegen ließ.

Viele Gastarbeiter mit weichen Heimatwährungen haben damals in Tausendmarkscheinen gespart.

Hallo Hans, ich nehme für den gesamten Verlauf der Planung an, dass Cash mit 0% verzinst wird. Da der Cash-Anteil gemäß Entnahmestrategie idR nach relativ kurzer Zeit vollständig verbraucht sein wird, ist diese Annahme nicht nur konservativ sondern für die nähere Zukunft auch realistisch.

Hallo Georg,

danke, für Dein Feedback. Klar, die Inflation ist ein ziemlich übler Gegenspieler und nagt unaufhörlich am Gesamtvermögen. Die einzige Möglichkeit hier entgegenzuwirken ist eine gute Portfolio-Rendite zu erwirtschaften (im Schnitt >= Inflationsrate + Entnahmerate) und das tut nun mal der Aktienanteil und nicht der Cash. Ist dies nicht gegeben (weil zu viel Cash) schrumpft das Portfolio kontinuierlich und Schwankungen tun nicht nur zu Beginn der Entnahmephase weh sondern immer. Dies spricht eigentlich gegen Absicherung, was Du im Artikel „Die Inflation ist gefährlicher als man denkt“ schon mal herausgearbeitet hast.

Andererseits hast Du in anderen Artikeln gezeigt das „Beimischungen“ in Cash (oder Gold) zu Beginn der Entnahmephase die Entnahmerate durchaus erhöhen können. Ein ähnliches Ergebnis hattest Du in dem Artikel zum Hausverkauf (Investition der Summe über 10 bzw. 30 Monate) und auch bei dem Vergleich zwischen monatlicher und jährlicher Entnahme. Immer hatte Cash (in niedriger Höhe oder für kurze Zeit oder ein Mix aus Beidem) einen positiven Effekt auf die Entnahmerate.

Letztendlich ist das ja auch kein Wiederspruch. There is no free lunch: Cash-Absicherung gegen Aktienschwankungen ist sinnvoll, weil ich die Entnahmerate nachweislich steigern kann. Der Preis dafür ist eine geringere Portfoliorendite was die Pleitegefahr durch Inflation erhöht. Hier gilt es das richtige Maß und das richtige Timing für die Absicherung zu finden. Nach „hinten“ hast Du die Frage nach Höhe und Dauer der Absicherung in den Modellen „Florentine“ und „Glidepath“ schon gut Analysiert (war in der Analyse die schwankende Inflation berücksichtigt?).

Nach vorne bin ich aber immer noch nicht sicher. Warum: wenn ich ein Haus kaufe, in das ich in zwei Jahren einziehen will, dass schließe ich die Gebäudeversicherung ja auch sofort beim Kauf und nicht erst beim Einzug ab. Oder ich schließe gar keine Versicherung ab, weil ich generell gegen Versuchungen bin. Ähnlich sehe ich es auch bei Cash-Absicherungen. Wenn ich mit Cash absichern will, dann sehe ich das so, dass ich etwas vor der Entnahme damit anfangen sollte (wie lange vorher ???, diesbezüglich hinkt mein Vergleich mit dem Haus). Und klar, den Cash Anteil muss ich ggf. aufstocken um nicht zu sehr an Kaufkraft zu verlieren. Im Forum gab ja auch schon Vorschläge wie „Cash Zelt“ und ähnliches. Alles irgendwie nachvollziehbar aber noch nicht analysiert.

Viele Grüße

Arno

Hi Arno,

wow, Du hast Dich ja schon richtig tief eingelesen! Der Florentine Cash-Puffer Artikel berücksichtigt keine variable Inflation, sondern nimmt konstant 2% an. Beim Glidepath (und allen anderen Artikeln) ist die Inflation dagegen variabel. Mit einer variablen Inflation würde die Vorteilhaftigkeit des Cash-Puffers deutlich abnehmen. Ein Glidepath etc ist aber weiterhin vorteilhaft, es kommt jedoch auf die Rahmenbedingungen an. Insbesondere zusätzliche Cash-Flows spielen hier eine große Rolle. Die Vorteilhaftigkeit von Cash-Strategien ist bei völliger Abwesenheit zusätzlicher Cash-Flows maximal. Außerdem sollten zwischen Start der Cash-Strategie und Start der Entnahmen nicht mehr als 24 Monate liegen. Andernfalls ist es besser darauf zu verzichten bzw. es macht keinen echten Unterschied zu einer 100% Aktien-Quote aus.

Hi Georg,

ja, habe ich (mich Eingelesen). Wie gesagt, ich finde deinen Blog echt klasse.

Deine letze Antwort ist für mich super hilfreich. Ich werde noch weitere Cashflows haben, was die Cash Absicherung des Entnahmedepots unattraktiver macht. Ausserdem stört mich der Renditeverlust durch den Cash. Da ich Kinder habe ist es zumindest nicht verkehrt wenn noch was zum Vererben übrig bleibt.