In meinem letzten Artikel habe ich untersucht wie sich das Wechselkursrisiko auf eine Entnahmestrategie gemäß der populären 4%-Regel auswirkt. Zugegeben, ein etwas spezielleres Thema, insbesondere in der deutschsprachigen Community. Im Vergleich zu den USA gibt es hier noch nicht so viele do-it-yourself Privatiers. Für die große Mehrheit der Investoren hat der Vermögensaufbau derzeit oberste Priorität. Und genau darum geht es heute. Zunächst schauen wir uns kurz an ob das Wechselkursrisiko grundsätzlich vorteilhaft oder nachteilig ist. Anschließend geht es darum ein Gefühl dafür zu bekommen, welchen Einfluss das Wechselkursrisiko auf den eigenen Anlageerfolg haben kann. Zum Abschluss befasst sich der Artikel mit der Sinnhaftigkeit einer Absicherung gegen das Wechselkursrisiko.

Welchen Einfluss hat das Wechselkursrisiko auf das Chance-Risiko Profil?

Zuerst untersuche ich die Frage ob das Wechselkursrisiko aus Sicht eines Aktieninvestors für den eigenen Anlageerfolg eher positiv oder negativ ist. Dabei orientiere ich mich am Sharpe Ratio, welches als Rendite dividiert durch Risiko definiert ist, und anzeigt wieviel Rendite man pro Einheit Risiko erwarten darf. Je höher die Rendite und je geringer das Risiko, desto besser.

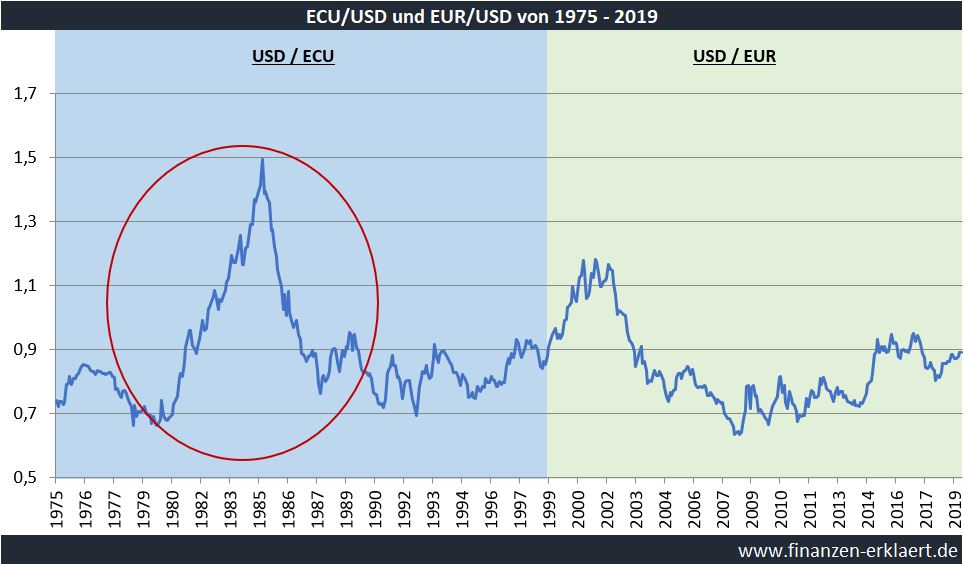

Es stellt sich die Frage ob das Wechselkursrisiko einen strukturellen Einfluss auf die erwartete Rendite und / oder das Risiko hat. Bei meinen Untersuchungen konzentriere ich mich aufgrund der Datenverfügbarkeit auf das Währungspaar EUR/USD. Hier kann man unter Verwendung der fiktiven EU-Währung ECU, welche seit 1975 als interne Recheneinheit verwendet wurde und als Vorläufer des Euro betrachtet werden kann, eine 45-jährige Wechselkurs-Zeitreihe erzeugen. Gleichzeitig sind auch Daten des US-amerikanischen Aktienmarktes in ausreichender Länge und Qualität vorhanden. Durch Kombination der Daten lassen sich 2 Zeitreihen historischer Aktienrenditen erzeugen: mit und ohne Wechselkursrisiko. Die folgende Tabelle stellt die Effekte auf Rendite und Risiko dar:

Zwei Punkte fallen sofort auf:

1) die durchschnittliche Rendite wird durch das Wechselkursrisiko nicht beeinflusst: die durchschnittliche jährliche Rendite ist unter Einfluss des Wechselkursrisikos um 46 Basispunkte nach oben verschoben. Mit einem statistischen Test (t-Test) überprüfe ich die Mittelwerte beider Rendite-Zeitreihen auf signifikante Unterschiede. Im Ergebnis muss man mit recht hoher Wahrscheinlichkeit davon ausgehen, dass es sich bei der Abweichung nur um ein zufälliges Rauschen handelt:

Die Nullhypothese einer einheitlichen durchschnittlichen Rendite hätte gemessen an wissenschaftlichen Maßstäben erst bei einem p-Wert unterhalb von 5% verworfen werden dürfen (gelb markiert). Wir dürfen also annehmen, dass Wechselkursrisiken im Durchschnitt keinen Einfluss auf unsere Rendite haben. Die Betonung liegt dabei auf „im Durchschnitt“, denn was für die erwartete Rendite gilt muss nicht auch für das Risiko gültig sein.

2) die Volatilität und somit das Risiko steigen signifikant an: die Rendite-Volatilität ist ebenfalls deutlich gestiegen. Erneut stellt sich die Frage, ob es sich dabei nur um einen zufälligen Effekt handelt, oder ob die Volatilität eines Aktieninvestments unter Einfluss des Wechselkursrisikos wirklich höher liegt. Ich ziehe einen statistischen Test zu Rate, und zwar diesmal einen mit dem sich die Varianz zweier Zeitreihen untersuchen lässt (F-Test). Dabei stellt sich heraus, dass es sich bei der Varianz bzw. dem Risiko um eine echte Erhöhung handelt.

Die Nullhypothese, dass der Einfluss von Wechselkursschwankungen keinen Einfluss auf die Volatilität hat, muss verworfen werden. Im Output sieht man gelb markiert den p-Wert des Tests, welcher diesmal deutlich unter der Signifikanzgrenze von 5% liegt.

Ein Investor, der ohne Währungsabsicherung in Aktien investiert war, hat historisch betrachtet ein relativ höheres Risiko tragen müssen. Bei gleichzeitig unveränderter Rendite-Erwartung zeigt uns ebenfalls das Sharpe Ratio an, dass ein mit Wechselkursrisiken behaftetes Investment für eine Einheit Risiko weniger Rendite liefert als es ohne Wechselkursrisiko der Fall wäre. Die Begründung liegt darin, dass die Entwicklung des Wechselkurses weitestgehend unabhängig von der Entwicklung des Aktienmarktes ist. Die Korrelation im vorliegenden Zahlenmaterial beträgt lediglich 11,5%. Ohne die Kosten einer Risikoabsicherung zu berücksichtigen erscheint es an dieser Stelle sinnvoll das Wechselkursrisiko weitestgehend zu eliminieren.

Wie hoch können die Effekte auf die eigene Aktienanlage ausfallen?

Nachdem gezeigt worden ist, dass das Wechselkursrisiko einen negativen Einfluss auf die Chance-Risiko Relation hat, soll jetzt die Intensität des Risikos bestimmt werden. Konkret wird untersucht, welchen potenziellen negativen Einfluss das Wechselkursrisiko auf unseren Anlageerfolg haben kann. Das Ergebnis wird direkt von der Höhe der Volatilität bestimmt. Und da diese für jede Währung unterschiedlich hoch ist, lässt sich keine Aussage treffen, die universell für alle Währungen gültig ist.

Ich konzentriere mich in diesem Artikel auf das EUR/USD Risiko aus Sicht eines Euro Investors. Denn der US Dollar ist aufgrund der hohen Marktkapitalisierung von US-Unternehmen die mit Abstand bedeutendste Fremdwährung für alle Aktien ETF-Sparer außerhalb den USA.

Ich habe deshalb untersucht um wieviel % die Aktien-Rendite mit Wechselkursrisiko von der Aktien-Rendite ohne Wechselkurs abweichen kann. Das Ergebnis sieht wie folgt aus:

Dieses Schaubild basiert auf einer Einmalanlage zu Beginn der Investitionsperiode und ist erklärungsbedürftig: jeder einzelne Balken steht für einen eigenen Anlagehorizont. Der Balken ganz links bildet den einjährigen Anlagehorizont ab, und der Balken ganz rechts den 20-jährigen Anlagehorizont. Des Weiteren besteht jeder Balken aus 3 Farben. Die rote Farbe unten zeigt an in welchem Bereich die 25% unglücklichsten Investoren liegen. Der grüne Bereich repräsentiert die oberen 25% der Investoren, die durch das Wechselkursrisiko eine deutliche Steigerung der Gesamtrendite erfahren haben. Der mittlere graue Bereich ist der in dem sich 50% der Investoren aufhalten.

Vielleicht fragst Du Dich an der Stelle, wieso ich nicht noch längere Investmentperioden als nur 20 Jahre berücksichtigt habe. Schließlich steht mir eine Zeitreihe von 45 Jahren zur Verfügung. Die Antwort ist methodisch begründet: um sinnvolle Schlüsse zu ziehen, benötigt man eine ausreichend hohe Anzahl Untersuchungsobjekte. Es macht z.B. keinen Sinn, Aussagen über das durchschnittliche Alter in Deutschland auf Basis einer Stichprobe von nur 10 Personen zu treffen. Das Ergebnis wäre statistisch nicht signifikant. Deshalb begrenze ich die hier maximal betrachtete Investitionsdauer auf 20 Jahre. Denn ab einer längeren Investitionsdauer können wir mit dem verfügbaren Zahlenmaterial nur noch weniger als 300 mögliche Investitionsverläufe abbilden.

Zurück zum Chart: Unabhängig von der Investitionsdauer scheint das Wechselkursrisiko für 50% der Investoren im Zeitablauf relativ geringe Konsequenzen zu haben. Im Vergleich zu einem Investment ohne Wechselkursrisiko liegt das Endvermögen im grauen Bereich bei ca. +/- 20%. Für die anderen 50% verursacht das Wechselkursrisiko durchaus stärkere Effekte, und zwar in beide Richtungen. Das Extrem auf der Unterseite scheint dabei eine ca. 40% schlechtere Performance zu erfahren, als es ohne Wechselkursrisiko der Fall gewesen wäre. Auf der Oberseite dagegen kann das Wechselkursrisiko sogar zu einer Verdopplung der Performance führen. Insgesamt erscheinen die grünen Balken länger, die Chancen scheinen zu überwiegen. Woran liegt das? Hierbei handelt es sich um einen Effekt, der sich aus der historischen Simulation ergibt. Genau genommen ist die rapide Aufwertung des Dollars Anfang der 80er Jahre bei gleichzeitig positiver Entwicklung des Aktienmarktes für diese positiven Ausreißer verantwortlich.

Unter solchen Umständen verstärkt die positive Wechselkursentwicklung die sowieso schon positive Rendite.

Abschließend fällt auf, dass die Schwankungsbreite mit zunehmender Investitionsdauer abnimmt. Dies deckt sich mit der zuvor gewonnenen Erkenntnis, dass das Wechselkursrisiko langfristig keinen Einfluss auf die durchschnittliche Rendite hat. Trotzdem bleibt das Wechselkursrisiko für irdisch übliche Investmentperioden sicherlich eine ernst zu nehmende Größe.

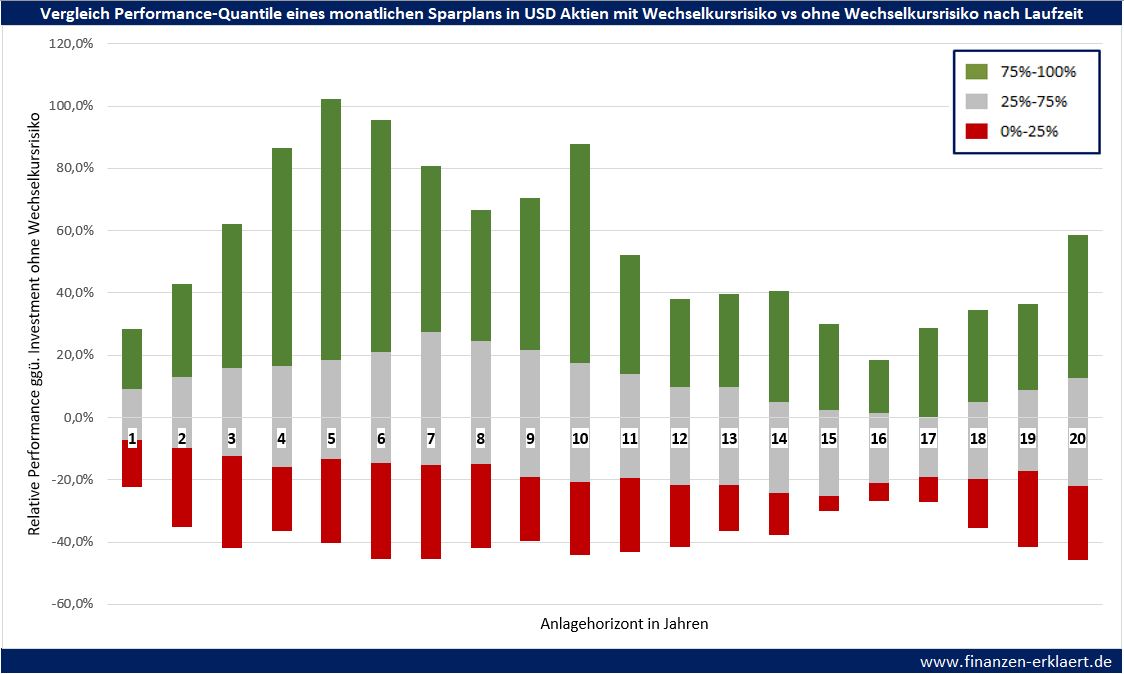

Wer monatlich investiert, für den ist das Wechselkursrisiko weniger relevant

Bis hierhin haben wir uns eine Einmalinvestition angesehen. Wir haben untersucht wie sich ein bestimmter Geldbetrag, der in Aktien investiert ist, unter Einfluss des Wechselkursrisikos im Vergleich zu einem Investment ohne Wechselkursrisiko verhält. Doch wie ist die Situation, wenn es sich nicht um einen Einmalbetrag sondern um einen Sparplan mit monatlicher Ausführung handelt? Der aktualisierte Chart beschreibt die resultierenden Effekte:

Man sieh, dass sie Schwankungsbreite im Vergleich zu einer Einmalanlage deutlich reduziert ist. Der Grund ist der gleiche wie beim sog. Cost-Average Effekt: durch die zeitliche Verteilung der einzelnen Anlagetranchen stellen sich die langfristigen Effekte schneller ein. Negative Abweichung von mehr als 40% treten überhaupt nicht mehr auf. Dementsprechend sind auch die positiven Effekte gedämpft. Trotzdem verbleibt in jedem Fall ein beachtliches Restrisiko, welches sich negativ auf unsere Chance-Risiko-Relation auswirkt.

Ist es also sinnvoll sich gegen das Wechselkursrisiko abzusichern?

Die bisherigen Ergebnisse basieren alle auf der Annahme, dass ein Investment bei dem das Wechselkursrisiko abgesichert ist, die gleichen Kosten verursacht wie ein Investment ohne Absicherung gegen das Wechselkursrisiko. Dies entspricht jedoch nicht der Realität. Tatsächlich kann eine Absicherung gegen das Wechselkursrisiko erhebliche Kosten verursachen oder sogar einen Zusatzertrag produzieren. Je nachdem um welche Währungen es konkret geht. Wenn Du kein Experte für Deviseninvestments bist, dann klingt das jetzt sicherlich verwirrend. Vielleicht hast Du auch schon selbst einmal nach abgesicherten ETFs gesucht, und dabei festgestellt, dass diese normalerweise 0,1%-0,3% p.a. mehr kosten als der gleiche ETF ohne Wechselkursabsicherung. Aber niemals weniger, und sehr viel mehr ist das auch nun wirklich nicht.

Man muss berücksichtigen, dass der Aufschlag im TER nur den administrativen Zusatzaufwand für die Fondsgesellschaft abdeckt. Also die Kosten dafür, dass jemand das Währungsrisiko überwacht und die notwendigen Schritte einleitet. Gemessen daran ist der Aufschlag sogar recht üppig, und man sieht auch hier die Preise purzeln. Einige Anbieter bieten diesen Service bereits kostenlos an.

Die eigentlichen, direkten Kosten der Absicherung sind darin jedoch noch nicht enthalten. Wer amerikanische Aktien besitzt ist die Währung Dollar long, d.h. er besitzt diese. Um das Wechselkursrisiko auszugleichen muss der long Position eine entsprechende short-Position entgegengesetzt werden. Dafür ist es erforderlich sich USD zu leihen und in Euro anzulegen. Üblicherweise werden diese Geschäfte von der Fondsgesellschaft mit einer Laufzeit von einem Monat abgeschlossen. Nach Ablauf eines Monats wird das Geschäft erneut zu den dann geltenden aktuellen Konditionen getätigt. Derzeit kosten US-Dollar für einen Monat am Interbankenmarkt ca. 1,7%, die Anlage in Euro erfolgt momentan jedoch zu nur -0,5%. Die negative Marge i.H.v. -2,2%, die durch das Hedge Geschäft entsteht, sind unsere direkten Hedge Kosten. Diese sind dem TER zusätzlich hinzuzurechnen.

Der richtige Vergleich besteht also aus einem Investment mit Wechselkursrisiko und einem geringen TER (hier: 0,2%) einerseits mit andererseits einem Investment welches zwar gegen das Wechselkursrisiko geschützt ist, aber dafür ein deutlich höheres effektives TER hat (hier: 2,7%). Unser Chart für eine Einmalanlage verändert sich dadurch wie folgt:

Man sieht deutlich wie die unterschiedliche Kostenstruktur auf das Ergebnis wirkt. Ab einer Investitionsdauer von 6 Jahren stellen sich in diesem Beispiel mehr als 75% der Investoren besser wenn auf eine teure Absicherung gegen das Wechselkursrisiko verzichtet wird (grauer + grüner Bereich beide > 0). Ab einer Laufzeit von 15 Jahren ist es sogar unwahrscheinlich, selbst unter adversen Bedingungen einen relativen Verlust zu erleiden. Unter Berücksichtigung der Kosten, die unsere Rendite schmälern, erscheint es plötzlich rational das Risiko zu akzeptieren.

Für einen US-Investor der in Euro-Aktien investiert ist, ist es übrigens genau umgekehrt. Wenn dieser sich gegen das Wechselkursrisiko absichern will, muss er sich Euro leihen und diese in USD anlegen. Beim gegenwärtigen Zinsumfeld kann er durch den Zinsertrag aus dem Hedge sogar noch seine Rendite steigern.

Fazit

Das Wechselkursrisiko ist negativ für unsere Chance-Rendite Relation.

Je nach Volatilität des betrachteten Währungspaares kann es durch das Wechselkursrisiko zu einer stärkeren oder schwächeren Investmentperformance im Vergleich zu einer identischen Anlage ohne Wechselkursrisiko kommen.

Nur allein daran gemessen wäre es sinnvoll das Risiko abzusichern.

Doch wenn der Zins der Fremdwährung höher ist als der der Heimatwährung, entstehen durch die Absicherung Kosten.

Als Euro Investor hat man derzeit besonders schlechte Karten, denn so gut wie alle Währungen haben momentan höhere Zinssätze.

Ein Investment in der Schweiz könnte vor diesem Hintergrund interessant sein: dort liegt der Leitzins derzeit bei -0,75%.

P.S. weitere Informationen über das Währungsrisiko findest Du auch in diesem Artikel.

{kind=link}

Hallo Georg,

>“Ist es also sinnvoll sich gegen das Wechselkursrisiko abzusichern?“

Als Langfristanleger natürlich nicht. Welche Relevanz hat diese Frage also für einen solchen rationalen Langfristanleger? Da den niemand zwingt, völlig renditelose Wechselkursrisiken einzugehen, kann er die doch einfach sein lassen, oder?

Viel relevanter wäre, bis zu welchem Fremdwährungsanteil die Risiko-gewichtete Rendite bei verschiedenen Anlageklassen und Währungspaaren steigt, und ab da wieder zu sinken beginnt, und wie sensitiv dieses Optimum auf Schwankungen dieses Anteils reagiert.

Könntest du diese sehr relevanten Infos bitte noch ergänzen.

>“Doch wenn der Zins der Fremdwährung höher ist als der der Heimatwährung, entstehen durch die Absicherung Kosten.“

Genauso entstehen Gewinne, wenn es umgekehrt ist. Da die Zinsdifferenzen kurzfristig genauso zufällig schwanken wie Währungs- und Wertpapierkurse, sollte das für die langfristige Gesamtrendite alles irrelevant sein, oder? Daher halte ich folgenden Rat für einen Aufruf zu unvertretbar riskanter DIY-Zins- und Währungs-Spekulation. Die hat praktisch keine Erfolgsaussicht, sondern kann z.B. bei unerwarteten starken Währungsschwankungen innerhalb von Stunden zu starken Verlusten führen:

>“Ein Investment in der Schweiz könnte vor diesem Hintergrund interessant sein: dort liegt der Leitzins derzeit bei -0,75%.“

Wer als Privatanleger die in allen Märkten natürlich enthaltenen Ineffizienzen bzw. „Anomalien“ langfristig zuverlässig ausbeuten will, der tut viel bessser daran, in bewährte systematische TopTrader- bzw. wettbewerbsfähige „Managed Futures“-Fonds (MFF) zu investieren, wie z.B. in den bekanntesten „Man AHL Trend Alternative IN USD“ ungehedgt mit der WKN A1CXLA ab 250 EUR MA bei comdirect. Oder seit Kurzem in kostengünstigste Managed Futures ETFs, wie z.B. in den „JP Morgan Managed Futures ETF“ mit der WKN A2DWRZ, siehe: http://www.justetf.com/de/etf-profile.html?isin=IE00BF4G7290&productGroup=epg-activeEtfs

Diese Trendfolger können durch ihr „Crisis Alpha“ sogar sehr wirksam vor Kriseneinbrüchen schützen und signifikant Portfoliowertschwankungen reduzieren als auch die langfristige Gesamtrendite durch die Diversifikationsrendite bzw. durch das Rebalancing-Alpha erhöhen.

Auch dabei wäre interessant, bis zu welchem Anteil das für einen Anleger im EUR-Raum der Fall ist. Und zwar sowohl mit MFF in USD als auch in EUR. Im USD-Raum ist das bei rund 50/50 Aktien-/MF-Fonds der Fall, wenn nur solche alternativen Investments gewählt werden, die aktienähnlich hohe Erträge und Risiken unkorreliert zu Aktien-ETFs erzeugen.

Hi Smartinvestor,

vielen Dank für diesen ausführlichen Kommentar. Ich denke wir sind grundsätzlich einer Meinung. Eine interessante Frage ist noch ob es evtl. sinnvoll sein kann das Währungsrisiko unter Berücksichtigung der ReFi Kosten in der Entnahmephase abzusichern? Dieses Thema habe ich zumindest noch auf meiner todo Liste.

Was die von Dir gewünschten zusätzlichen Informationen betrifft muss ich leider mitteilen diese nicht einfach so zur Hand zu haben 🙂 Und ich frage mich ob es an dieser Stelle was zu holen gibt, wenn wir doch beide davon ausgehen, dass das Währungsrisiko langfristig keinen Einfluss auf die Rendite hat?

Gruß, Georg

Hi Georg,

danke für deine blitzschnelle Antwort. Naja, so ganz irrelevant ist der Währungsanteil nun auch wieder nicht, wenn ein Anleger eine mehr oder weniger begrenzte Risikotragfähigkeit besitzt. Denn wenn er dieselbe absolute Rendite mit mehr oder weniger Schwankungen bekommen kann, wird ein rationaler Investor doch die mit weniger Schwankungen bevorzugen. Damit muss er weniger risikoarme Anleihen oder Cash mit aktuell real weit negativen Zinsen allokieren, um seine Risikotragfähigkeit nicht zu überschreiten. Also bleibt unter dem Strich je nach dieser Fähigkeit doch mehr für ihn übrig, wenn er auf die Allokation mit weniger Schwanken aber derselben Rendite setzt.

David Swensen ist darauf in seinem hervorragenden Werk „Erfolgreich Investieren“ gut eingegangen und hat die Obergrenze für den Fremdwährungsangsteil bei max. 30% angegeben. Nur leider wird es nicht so sein, dass das Ergebnis für US-Anlegr in anderen Währungsräumen auch so gelten muss und die Grenze fast immer höher liegen wird. Im krassen Gegenteil einer Bananenrepublik wird der optimale Fremdwährungsanteil sogar 100% betragen.

Kennst du vielleicht einen Artikel, in dem die Frage des optimalen Fremdwährungsanteils für den EUR-Raum behandelt wird?

Moin Smartinvestor,

Danke für den Hinweis, das Buch war mir bisher nicht bekannt. Wird darin auch erklärt woher die Obergrenze von 30% kommt? Ich persönlich liege deutlich darüber (ca. 90%).

Eine Studie die sich mit dem optimalen Anteil an Fremdwährung im Euroraum befasst ist mir nicht bekannt. Mein erstes Gefühl sagt mir, dass man das auch nicht pauschal beantworten kann. Aber ich habe mich selbst auch noch nicht intensiv damit befasst.

Gruß, Georg

„Wird darin auch erklärt woher die Obergrenze von 30% kommt? Ich persönlich liege deutlich darüber (ca. 90%)“

Ja..Oberhalb der Obergrenze steigt die Volatilität bei gleibleibender absoluter Gesamtrendite wieder an und die Risiko-gewichtete Gesamtrendite sinkt wieder. Das Portfolio ist damit riskanter als durch Rendite kompensiert wird, also ineffizienter.

Ich vermute auch, dass die Fremdwährungs-Obergrenze für Anleger im EUR-Raum.deutlich höher liegt. Bei mir sind es über 50%.

Aus meiner Sicht eine interessante Fragestellung, die ich mir gerne mal ansehe. In dem Artikel hier vergleiche ich ja ein reines Euro Investment mit einem USD Investment. Lässt sich jetzt durch einen Mix, ähnlich wie bei MSCI World und EM (https://www.finanzen-erklaert.de/msci-world-msci-emerging-markets-was-ist-der-optimale-mix/ ) das Risk-Return Verhältnis optimieren? Falls ja, wie sieht der Mix aus? Und ist dieser im Vergleich zu anderen Währungen stabil (z.B. EUR/USD und EUR/GBP oder EUR/JPY)? Wie sieht es aus wenn man die Kosten einer Währungsabsicherung einbezieht um diesen Mix zu erzeugen? Diese können je nach Marktumfeld recht hoch sein, wir im letzten Teil des Artikels beschrieben.

Auf jeden Fall Danke für die Anregung, da lässt sich bestimmt ein interessanter Blog Artikel draus machen.

Schönen Tag noch, Georg

Hallo Smartinvestor,

interessant, dass so kurz nach deiner Empfehlung gleich die Probe aufs Exempel stattfindet. Ich habe mir gerade noch mal die beiden WKNs angesehen, um zu schauen wie die Performance in der Corona Krise war. Der JP Morgan (A2DWRZ ) scheint sich fürchterlich entwickelt zu haben und überhaupt nicht als antizyklisches Investment zu taugen.

Ich bleibe lieber bei den Investments, die sich schon viele Jahrzehnte in unterschiedlichen Marktphasen bewährt haben.

Gruß, Georg

@Georg

Du schreibst:“Wer amerikanische Aktien besitzt ist die Währung Dollar long, d.h. er besitzt diese.“

Kannst du das näher erklären? Ich würde pauschal erst einmal das Gegenteil behaupten.

Beispiel: Du kaufst für 2.500 USD US-Aktien mit einer Eigenkapitalquote von 25%. Dann bekommst du dafür Produktionsmittel im Wert von 10.000 USD und bist gleichzeitig mit 7.500 USD verschuldet (wenn die AG das Fremdkapital in Eigenwährung aufnimmt).

Die Produktionsmittel sind Sachwerte denen man keine Währung zuordnen kann und die 7.500 USD Schulden sind doch eine USD-Shortposition und keine Longposition, oder?

Ich würde als Aktionär doch von einem schwachen Dollar profitieren. US-Unternehmen/US-Präsidenten sind ja allgemein auch an einen schwachen Dollar interessiert.

Warum sollte ein US-Aktien-Aktionär US-Dollar besitzen? Ich verstehe es nicht.

Es muss so sein wie ich sage, sonst bestünde eine Arbitrage-Möglichkeit zwischen EU und US Märkten, ich denke das ist klar und bedarf keiner weiteren Erklärung.

Dein alternatives Gedanken-Konstrukt basiert auf der Annahme, dass man den Produktionsmitteln auf der Aktivseite keine Währung zuordnen kann. Und doch wird es getan. In den USA hängt dort ein Preisschild in USD dran. Und dafür gilt im Prinzip das gleiche arbitrage-freie Prinzip wie für die Aktie selbst. Der Ford-Mustang in der Bilanz eines US Unternehmens muss aus EUR-Perspektive teurer werden, wenn der Dollar aufwertet. Ansonsten würde man die Autos billig für Euros kaufen, und dann für nun wertvollere Dollar in den USA wieder verkaufen, und einen risikolosen Arbitragegewinn erzielen können.

@Georg

Tut mir leid aber ich verstehe nicht was du mir sagen möchtest.

Ich versuche es nochmal mit Beispielen, das ist oft am besten nachvollziehbar.

Wer als Ausländer (z.B. US-Bürger) vor dem 1. Weltkrieg in deutsche Aktien investierte, hatte durch die folgende Hyperinflation in Deutschland keine Währungsverluste erlitten.

Wer als Ausländer (z.B. Schweizer, Engländer) Anfang 1933 in US-Aktien investierte hatte keine Währungsverluste bis Ende 1933 erlitten. Der DJIA lag in Goldfremdwährung knapp -1,5% im Minus, plus Dividenden also sogar im Plus. Und das obwohl der US-Dollar am 1.Mai 1933 um 41% abgewertet wurde.

Im Juni 1948 wurden bei der Währungsreform RM/DM die Kurse bei der Deutschen Börse 1RM=1DM umgestellt. Normal wäre 1:6,5 bzw. 1:10. Einen Währungsgewinn hatte dadurch jedoch kein Aktionär, da Aktien Sachwerte sind.

Es gab und gibt Aktien von denen verschiedene Währungsvarianten existieren. Zum Beispiel Unilever plc und Unilever NV (wurden letztes Jahr zusammen gefügt). Wer die plc statt der NV kaufte hatte damit kein zusätzliches Pfund-Währungsrisiko sondern die beiden Aktien hatten sich ausschließlich steuerlich unterschieden.

Es gibt z.Zt. noch die Royal Dutch Shell von der es eine A und eine B Aktie gibt. Ein unterschiedliches Währungsrisiko haben diese nicht.

Wenn Aktien als Sachwerte ein Währungsrisiko haben dann müssten andere Sachwerte wie Kunstwerke, Oldtimer und Antiquitäten ja auch eins haben. Dann hätte der Kunstsammler eines russischen Ölgemäldes ein Rubelrisiko?

VG Marius (macht Spaß mit dir zu diskutieren)

Hi Marius, diskutieren gerne, aber bei dem Thema weiss ich langsam nicht was ich noch sagen soll. Du hast das Thema ja selbst verstanden und bringst jetzt noch ein paar historische (von mir nicht überprüfte) Fakten als Diskussionsgrundlage. Natürlich schwankt der Euro Gegenwert eines Dollar-Vermögengegenstands (zB Immobilie in den USA) wenn sich der Wechselkurs bewegt. Warum sollte das bei Aktien anders sein? Oder sind Wechselkursabsicherungen nur was für Idioten?

@Georg

Darum geht es doch. Eine Immobilie als Sonderfall mag ein Währungsrisiko haben aber wie soll eine weltweit arbeitende Aktiengesellschaft ein Währungsrisiko des Haedquarterstandortes bekommen?

Um ein Währungsrisiko abzusichern muss ich es doch erst einmal kennen.

Ich kann doch nicht einfach sagen alle Aktien deren ISIN mit US beginnt haben ein Dollarrisiko in Höhe ihres Aktienkurses.

Nimm z.B. die Yum China Hldgs Aktie US98850P1093. Die betreiben ihre Restaurants ausschließlich in China.

Die können doch kein Dollar-Währungsrisiko haben nur weil sie den Firmensitz in den USA haben.

Ich bin bei Dir wenn wir sagen, dass es auf die Gewinnherkunft ankommt. Ein Unternehmen mit Sitz in den USA und Umsatz ausschließlich im Ausland ist aber sicherlich ein Exot.

Leider Nein , siehe meine Antwort oben an Marius ,

und wäre m.M.n. auch ein fataler Denkfehler .

Auf die Gewinnherkunft , kommt es nur beim Preis

( und der ggf. dazugehörigen Preissteigerung oder

Preissenkung ) in USD an . Somit Kursgewinn/verlust des Anteilspreises , n.w.v. in USD

, mit ggf. abgesicherten Gewinnen des UN in Yuan .

LG Det

Antwort oben an Marius ist jetzt runter gewandert ,

daher NEU : siehe Antwort UNTEN an Marius .

Rest bleibt

@Georg Ja aber zusätzlich auch die Produktionskosten. Also Toyota stellt den Aygo z.B. in Tschechien her. Wenn jetzt die Krone steigt, steigen auch die Herstellungskosten des Autos.

Das tschechiche Bier Pilsener Urquell gehört übrigens auch zur japanischen Asahi AG.

Und natürlich die Fremdkapitalkosten. In welcher Währung bin ich verschuldet?

Umsatz ausschließlich im Ausland ist selten aber Umsatz ausschließlich im Inland auch. (Eventuell macht Vonovia nur in D Umsatz.)

Übrigens zahlt Royal Dutch Shell, von denen es eine A Aktie in Euro und eine B Aktie in Pfund gibt, die Dividende in US-Dollar in nicht in Euro oder Pfund.

https://www.finanzen.net/nachricht/aktien/royal-dutch-shell-hebt-die-dividende-an-10074476

@Det

Ich bekam diese Woche Geld von Restaurand Brands ISIN CA76090H1038, (ein kanadisches Unternehmen) im Rahmen einer Eigenkapitalherabsetzung, also quasi steuerfreie Dividende. Pro Stück 0,53 US-Dollar und nicht CAD.

Moin Marius

Ich bekomme unter ISIN CA76090H1038

“ The TDL Group Corp.“ oder bei Broker IB

“ Restaurants Brands International LP Partnership

Unit “ , notiert in CAD ( z.Zt. 80,00 CAD ) mit

Bar Div. auch in CAD . Lagerort des Anteilscheins wäre dann u.a. Toronto . Ist der Lagerort des

Anteilscheins USA , notiert natürlich der Anteil

in USD , aber der wird selbstverständlich sekündlich auf den CAD Kurs umgerechnet = Währungsrisiko ,

in dem Fall sekündlich . Kürzel für NYSE = QSP.UN

Alternativ könnte ggf. noch ISIN CA76131D1033

angewählt werden :

“ Restaurant Brands International Inc. When Issued “

notiert in USD und bei Europa-Lagerplatz , in Euro .

Kürzel lt. Finanzen.net = QSR

Inwiefern sich bei den verschieden ISIN Nummern

die Rechte unterscheiden , kann ich nicht beurteilen .

Weiterhin auch nicht , ob es sich bei den verschiedenen ISIN Nummern um das gleiche UN

handelt ( Also den gleichen Anteil ) .

Auch bei z.B. Ventas , gibt es verschiedene

ISIN Nummern , incl. verschiedenen Kürzeln

Ventas für den EU Markt = VEN , Ventas für

den US Markt = VTR .

Einen Anteil an Ventas ( US-REIT ) hat man

aber bei VEN ( in Euro ) und bei VTR ( in USD ) gekauft . Aber nur den Anteil VEN , bekommt

man auch in EU/D Depots , eingebucht

( also dann Lagerland des Anteils EU/D , da der

Dateneinspieler nur diesen Anteil einbuchen kann )

Den Anteil an Ventas mit Kürzel VTR = NICHT !!! .

( Lt. IB kein umbuchen in die EU/D-Depots , möglich )

Ist dein Lagerland des Anteils USA , wird wohl nur

VTR ( Vermutlich = ungeprüft ) zum einbuchen sein .

( Es kann also zu einem Problem werden , wenn

Du z.B. VTR bei dem IB Depot über die NYSE gekauft hast , und diesen Anteil nun in ein D Depot

einlagern willst = NICHT MÖGLICH . Hast Du aber

an der NYSE den Anteil mit KZ VEN gekauft , ist

der weitertransport/umlagerung in ein D Depot

kein Problem . Warum / Wieso / Weshalb ???

Keine Ahnung . Vermute aber Richtlinien der

jeweiligen Dateneinspieler der Clearing Stellen )

LG Det

Das Lagerland meiner Aktien ist Kanada.

….Ich kann doch nicht einfach sagen alle Aktien deren ISIN mit US beginnt haben ein Dollarrisiko in Höhe ihres Aktienkurses……………

Doch , doch , da Dieses der Preis des Eigenkapitals

des UN in Landeswährung USD ist .

D.h. : Als UN , müsste ich meinen Anteilsinhaber

( = Eigentümer des Anteils / Aktionär ) in der

jeweilig unterlegten Landeswährung auszahlen .

U.a. auch bei der Gewinnbeteiligung ( Bar Div. ) .

Die möchte der US Anteilsinhaber auch i.d.R. nicht

in Yuan ausgezahlt bekommen .

Und den Anteilspreis des Eigenkapitals, möchte der

Anteilsverkäufer halt auch in Landeswährung USD

wiederbekommen . EGAL in welcher Währung da

die Gewinne oder Verluste IM UN , gemacht wurden .

Der Preis des Anteils , wird halt in USD gehandelt .

LG Det