Das Jahr 2023 hat begonnen und wird aus Perspektive der Aktienmärkte hoffentlich besser als das Vorausgegangene werden. Von 1928 bis 2022, das sind 95 Jahre, gab es 30 Jahre mit negativer Rendite, verteilt auf 22 Krisen. In 18 Fällen war die Krise bereits nach einem Jahr überstanden, nur 4 Krisen dauerten länger als 1 Jahr an. Die letzte mehrjährige Krise war das Platzen der Dotcom Bubble, welche uns 3 negative Börsenjahre in Folge bescherte. Historisch gilt daher: War die Rendite im vorausgegangenen Jahr negativ, dann liegt die Wahrscheinlichkeit dafür, dass die Krise im Folgejahr beendet sein wird, bei 22/30 = 73,3%. Wäre 2022 ein positives Börsenjahr gewesen, dann läge die Chance für ein weiteres positives Folgejahr dagegen bei nur 64,1%. Ich bin daher optimistisch für 2023!

Genug der Zahlenspielerei. Im Vergleich zu heute vor einem Jahr hat sich an den Märkten einiges getan. Heute und in noch kommenden Artikeln geht es um die Wiederauferstehung des Zinses in der Eurozone. Noch vor einem Jahr verlief die Zinskurve auch für 10-jährige Laufzeiten im negativen Bereich. Aktuell liegt die Rendite 10-jähriger Bundesanleihen wieder bei ca. 2,3%, am kurzen Ende sogar bei 2,6%. Die Zinsen sind im Vergleich zum Vorjahr deutlich gestiegen, und die Zinskurve ist derzeit sogar invers, d.h. der kurzfristige Zins liegt oberhalb des langfristigen Zinses. Dieser Zustand ist nicht normal, und diente in der Vergangenheit oft als Vorbote für eine Krise, jedoch nicht zuverlässig. Aktuell ist die Zinskurve so zu interpretieren: Die zur Bekämpfung der Inflation notwendige Erhöhung des Zinsniveaus wird langfristig nicht in vollem Umfang fortgeführt werden. Es handelt sich daher in diesem speziellen Fall wohl nicht um den Vorboten der nächsten Börsenapokalypse.

Die Wiederbelebung des langfristigen Zinses ist ein guter Grund sich mit der Wirkung von Zinsinstrumenten auf die sichere Entnahmerate zu befassen. Bisher warnte ich regelmäßig vor Investitionen in langlaufende Zinsinstrumente wie z.B. Bundesanleihen. Die laufende Rendite von Anleihen mit guter Bonität war negativ, und die für weitere Kurssteigerungen notwendigen Zinsschritte nicht umsetzbar. Denn seit September 2019 liegt die Einlagefazilität bereits bei -0,5%, ein Niveau das auf Dauer von vielen Ökonomen kritisch gesehen wird, und im Falle einer Krise keinen Raum für wirksame Zinssenkungen mehr bietet. Die Zentralnotenbanken standen sprichwörtlich mit dem Rücken an der Wand (wer echtes Research mag, findet hier interessante weiterführende Informationen).

Für langlaufende Zinsinstrumente gab es in dieser Situation daher nur zwei Möglichkeiten. Entweder konstant weiter fortlaufende negative Renditen oder höhere Renditen inklusive der damit verbundenen Kursverluste. Es war nur eine Frage der Zeit, bis die Zinsen wieder steigen würden. Im vergangenen Jahr war es dann so weit, und so kam es, dass 2022 zeitweise zum schlechtesten Jahr für Anleihen seit 1949 gekürt wurde.

Ist das berühmte 60/40 Portfolio wieder das Maß aller Dinge?

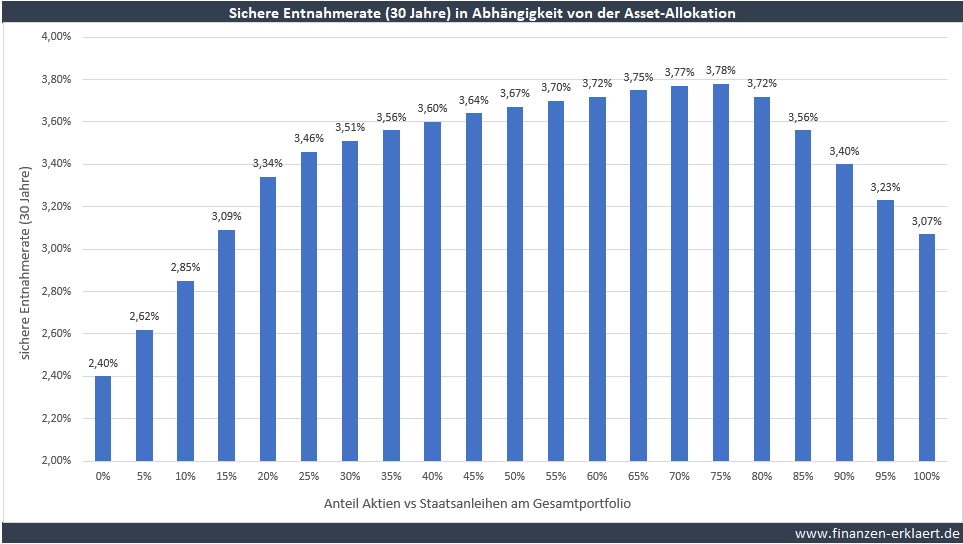

Es stellt sich aktuell die Frage welche Möglichkeiten aus der neuen Situation entstehen. Ich habe meinen Entnahmerechner deshalb mit den historischen Renditen 10-jähriger US-Staatsanleihen bestückt. Auf der Internetseite des Nobelpreisträgers Robert Shiller findet man entsprechende historische Daten ab 1870, analog zu den dort verfügbaren Rendite-Daten des S&P 500, die ebenfalls vielen Berechnungen auf diesem Blog zugrunde liegen. Anschließend habe ich die 30-jährige Entnahmerate für verschieden gemischte Portfolios bestehend aus Aktien und Staatsanleihen berechnet. Die folgende Grafik zeigt die Ergebnisse:

Jeder blaue Balken steht für eine bestimmte Asset-Allokation. Ganz links befindet sich die 30-jährige sichere Entnahmerate für ein Portfolio bestehend aus 0% Aktien und 100% Staatsanleihen an. Beim Vergleich mit den übrigen Balken erkennt man deutlich, dass ein ausschließliches Investment in langlaufende Staatsanleihen niemals zu optimalen Ergebnissen führt. Die sichere Entnahmerate liegt hier bei nur 2,4%. Alle anderen Kombinationen produzieren bessere Ergebnisse. Aktien gehören also definitiv in jedes Privatier-Depot.

Doch mit welchem Anteil? Gemäß der Grafik oben liegt das Optimum bei einer Aufteilung des Depots in 75% Aktien und 25% langlaufende Staatsanleihen (sichere Entnahmerate = 3,78%). Aber Vorsicht! Denn den Berechnungen liegen bestimmte Annahmen zugrunde. Tatsächlich ist die Beantwortung der Frage nach der optimalen Asset-Allokation weitaus komplexer. Denn die richtige Antwort wird u.a. von folgenden Faktoren beeinflusst:

1) Länge der Entnahmephase

2) Beginn der Entnahmephase (sofort oder in Zukunft)

3) Aktuelle Marktbewertung

4) Existenz von zusätzlichem Cash-Flow (z.B. Zahlungen aus der gesetzlichen Rentenversicherung)

5) Gewählte Entnahmestrategie (z.B. Glidepath vs. konstante Asset Allokation)

Die Tabelle oben gilt wie bereits erwähnt für den 30-jährigen Zeitraum. Folgende weitere Annahmen liegen dieser Rechnung zugrunde: Sofortiger Start in die Entnahmephase, eine hohe Marktbewertung zu Beginn der Entnahmephase, kein zusätzlicher Cash-Flow, und eine im Zeitablauf konstante Asset Allokation. Es handelt sich also um eine Nachbildung der Untersuchungen wie man sie oft in US-amerikanischer Literatur zum Thema Entnahmestrategie findet (siehe z.B. dieses Werk von Wade Pfau*).

Gemäß der Grafik oben ist mit einer 75/25 Allokation während der Entnahmephase eine sichere Entnahmerate von 3,78% möglich. Bei der Ermittlung der sicheren Entnahmerate orientieren wir uns an besonders adversen Szenarien. Wer sich daran orientiert, dem wäre in den letzten 150 Jahren ungeachtet der Stimmung an den Märkten niemals vorzeitig das Geld ausgegangen. Selbst Ereignisse wie die große Weltwirtschaftskrise in den 30er Jahren oder eine Ölkrise mit hoher Inflation analog zu den 70er Jahren führten bei Anwendung der sicheren Entnahmerate nicht zu einer vorzeigten Pleite. Daher auch die Bezeichnung „sichere“ Entnahmerate.

Durch eine Restrukturierung des Portfolios weg von 100% Aktien hin zu 75% Aktien und 25% langlaufende Staatsanleihen kann die sichere Entnahmerate in diesem Fall von 3,07% p.a. auf 3,78% p.a. angehoben werden. Das sind gewaltige 71 Basispunkte, oder anders ausgedrückt: Verfügt man über ein 1-Million Euro Portfolio, dann kann mit der richtigen Asset-Allokation das jährliche Budget von 30.700 Euro auf 37.800 Euro pro Jahr gesteigert werden. Das entspricht beinahe 600 Euro zusätzlicher inflationsindexierter Rente pro Monat.

Aber Vorsicht! Der Kalkulation liegen bestimmte Annahmen zugrunde. Wie sich alternative Annahmen auf die Berechnungen auswirken, werden wir in den kommenden Wochen genauer untersuchen. Es wird spannend!

Fazit

Anleihen sind vor dem Hintergrund des gestiegenen Zinsniveaus wieder interessant, und können einen wichtigen Baustein im Kontext der eigenen Entnahmestrategie bilden. Pauschale Aussagen sind jedoch nicht möglich, denn die optimale Asset-Allokation wird von zahlreichen individuellen Faktoren beeinflusst. Ich freue mich jedenfalls darauf in den kommenden Monaten dieses Themengebiet gemeinsam mit allen Lesern aus unterschiedlichen Perspektiven zu beleuchten!

*aus dem Bereich der US-Literatur zum Thema Entnahmeplanung empfehle ich das aktuelle Standardwerk von Prof. Dr. Wade Pfau:

{kind=link}

Guten Morgen Georg,

super, dass Du das Thema aufgreifst. Freue mich schon auf Deine Analysen. 🙂

Grüße

Jürgen

Guten Morgen,

interessantes Thema, bin gespannt ob auch das Thema Währungsrisiko / eigenes Währungskonto und „Staatsanleihenähnliche“ Produkte wie Preferred Shares, CEFs, MLPs, und Unternehmensanleihen mit in die Betrachtung einfließen.

Hallo Georg,

da bin ich mal auf die nächsten Wochen gespannt. Mich würde auch interessieren, ob sich nicht nur die Entnahmephase, sondern auch die Ansparphase dadurch deutlich ändert. Oder sind 100% Aktien hier immer noch das Maß der Dinge? Und falls ja, wann und wie würde man die Umschichtung in ein Portfolio mit weniger Aktienanteil am geschicktesten angehen?

Hallo Jürgen, für mich sind 100% Aktien weiterhin das Maß der Dinge. Warum das so ist, stelle ich den nächsten Artikeln ausführlich dar.

Hi Georg

Mit den gestiegenen Zinsen sind ja auch die Zinsen für Auszahlungspläne gestiegen.

Wäre es i.d.Z. auch interessant zu untersuchen, wie ein Auszahlungsplan in Kombi mit einer geringen Aktien Entnahme funktionieren würde.

Beispiel: Ein 53 Jähriger Privatier mit 3.000€ Bedarf entnimmt aus einer Mio. Vermögen 2% (ca. 1.300€) aus dem ETF mit 800.000€ und ca.1.900€ p.M. von einem 200.000€ Auszahlungsplan mit 10y Laufzeit und 3% Zins.

Nach den 10y würde die Zahlung aus dem Auszahlungsplan durch die Rente ersetzt.

Wie wäre der Vergleich zu einem Entnahmeplan aus einem Aktien/Anleihen Portfolio mit dann benötigten 4% Bruttoentnahme aus der Mio. um dann ebenfalls auf die 3.200€ Entnahme netto zu kommen.

Gerade im Hinblick auf die 1. 10y und das SoRR?

Hi Niklas,

interessante Idee! Was ist mit der Inflationsindexierung der Entnahmen in den ersten 10 Jahren? Auszahlpläne sind üblicherweise im Zeitablauf konstant, dh der reale Gegenwert der Zahlungen nimmt ab. Die sichere Entnahmerate ist dagegen mit Inflationsindexierung für real stabile Budgets kalkuliert.

Man könnte die ETF Entnahme von sehr konservativen 2% kommend entsprechend höher steigern, oder einfach mit höherer Entnahme starten und dann die Kaufkraft bereinigt über den überschaubaren Zeitpunkt runterfahren.

3. Möglichkeit wäre ein Topfmodell mit 100k für die ersten 5 Jahre und 120k für die zweiten 5.

Interessehalber gefragt: Wäre es in den 80er Jahren nicht sinnvoll gewesen in einem Portfolio in US-Dollar eine höhere Anleihenquote (als 25% oder 30%) zu unterhalten da damals die Anleihenzinsen weit über der langjährigen durchschnittlichen Rendite des Aktiemarktes von ca. 7% p.a. zzgl. Dividenden lagen?

Falls nicht – wo liegt der Denkfehler?

Siehe auch:

https://bilello.blog/2021/the-worst-year-for-bonds-in-history

https://fred.stlouisfed.org/data/GS30.txt

https://fred.stlouisfed.org/data/GS10.txt

Hallo Andreas, es geht um den Vergleich zw 100% Aktien mit anderen Aufteilungen. In der von Dir angesprochenen Dekade sind die Entnahmeraten grundsätzlich sehr hoch, auch Aktien haben in der Zeit sehr hoch rentiert. Im direkten Vergleich schneidet das 100% Depot trotz hoher Zinsen daher leicht besser ab.

Anbei ein weiterer interessanter Blogbeitrag der darstellt wie amerikanische Pensionskassen und Vermögensverwalter den Anlagemix eines Portfolios für eine Renditeforderung von 7,5% p.a. über die letzten Dekaden gestalten mussten:

https://bilello.blog/2021/reaching-for-returns

Während man in den 80er Jahren die angestrebte Rendite mit einem Portfolio aus 100% Staatsanleihen erreichen konnte stieg mangels Zinsen die Aktienquote seither laufend und damit auch die Volatilität.

Danke für den Link. Die 7,5% sind aber nominal und nicht real, das sollte man berücksichtigen.

Entnimmt man aus Aktien u Anleihenanteil den gleichen prozentualen Entsparanteil , also bei 75/25 die 3,78% jeweilig?

Man entnimmt und führt dabei gleichzeitig ein Rebalancing durch damit die Asset Allokation im Zeitablauf konstant bleibt.