Die Berechnungen auf diesem Blog basieren fast ausschließlich auf historischen Daten des S&P 500 Index. Der Grund, weshalb ich gerade diesen Index als Basis für meine Analysen ausgewählt habe, ist die hervorragende Datenverfügbarkeit. Von keinem anderen Aktienindex dieser Welt existiert eine so lange Zeitreihe. Der berühmte Finanzmathematiker und Nobelpreisträger Robert Shiller bietet auf seiner persönlichen Internetseite die monatlichen Daten des S&P 500 Total Return Index seit 1870 an (Total Return bedeutet, dass Dividenden reinvestiert werden, also im Index enthalten sind). Jeden Monat pflegt er diese Daten und fügt der Zeitreihe einen neuen Eintrag hinzu. Die auf diese Art und Weise inzwischen auf mehr als 150 Jahre gewachsene Zeitreihe aus Indexstand und Inflation enthält eine Vielzahl relevanter Börsen-Ereignisse.

Ganz anders der heute sehr populäre MSCI World Index, der erst im Januar 1970 startet. Wichtige Krisen wie beispielsweise die große Depression in den 30er Jahren (85% Kurseinbruch über 3 Jahre) oder der 2. Weltkrieg hat dieser Index nicht miterlebt. Marktdaten, die beschreiben, wie sich der MSCI World-Index während dieser Zeit verhalten hätte, sind daher nicht vorhanden. Aber ist es möglich auf Basis des S&P 500 Index Aussagen abzuleiten, die auch für andere gut diversifizierte Indizes Gültigkeit besitzen?

Weshalb diese Frage? Nun, der S&P500 war in den letzten 150 Jahren außerordentlich renditestark. Durchschnittlich 10% p.a. waren nominal möglich, nach Abzug von Inflation verblieb eine mittlere reale Rendite von ca. 7% p.a. Es verwundert daher nicht, wenn Anleger skeptisch gegenüber Prognosen auf Basis eines Index sind, der in der Vergangenheit eine so hohe Rendite erwirtschaftet hat. Es bestehen berechtigte Zweifel, ob die durchschnittliche Markt-Rendite der nächsten Dekade ebenfalls dem langfristigen Durchschnitt entsprechen wird. Schließlich ist die aktuelle Marktbewertung sehr hoch, und die Renditeerwartung für die nähere Zukunft dementsprechend gering. Das Investitionsumfeld war in den letzten Jahren aufgrund der niedrigen Zinsen alternativlos, so dass auf der Suche nach Rendite viel Geld in den Aktienmarkt geflossen ist. Prognosen für die nähere Zukunft, die auf die historische Aktienmarktrendite abstellen, sind im gegenwärtigen Marktumfeld zurecht mit äußerster Vorsicht zu genießen!

Privatiers müssen sich an Stresstests orientieren, nicht an Prognosen!

Bei der historischen Simulation und der Entnahmeplanung geht es aber gar nicht um Prognosen und Durchschnittswerte. Die historische durchschnittliche Rendite ist in diesem Kontext gar nicht relevant. Stattdessen liegt der Fokus auf historischen Stress-Perioden, wie z.B. der Finanzkrise (2007), dem Platzen der Dotcom-Bubble (2000), die Ölkrise (70er Jahre), der 1. und 2. Weltkrieg oder die bereits erwähnte große Depression in den 30er Jahren.

Wer sein Vermögen auf Grundlage volatiler Vermögenswerte wie z.B. Aktien entspart, der muss einen Weg finden mit dem gefürchteten Renditereihenfolgerisiko umzugehen. Dahinter verbirgt sich die Tatsache, dass die ersten Jahre der Entnahmephase für den weiteren Verlauf besonders entscheidend sind: Kommt es hier zu einem starken Kurseinbruch, dann sind nur geringe Entnahmen, deutlich unterhalb der langfristigen durchschnittlichen Rendite, möglich. In Unkenntnis der eigenen Zukunft orientieren wir uns daher konservativ an den Möglichkeiten, die sich unter adversen Bedingungen ergeben.

Im Crash verhalten sich Anleger weltweit gleich

Konzentriert man sich auf die großen Krisen der Wirtschaftsgeschichte, dann ist die Wahl des zugrundeliegenden Index plötzlich deutlich weniger relevant. Grund ist die hohe Korrelation der Weltbörsen in Krisenzeiten! Wenn die Kurse aufgrund einer systemrelevanten Krise einbrechen, dann spielt Diversifikation am Aktienmarkt plötzlich keine Rolle mehr. Ist der Markt bzw. sind die Marktteilnehmer erst einmal panisch in den „Risk-Off“ Modus gewechselt, kennen die Verkäufe kein Halten mehr. Alles muss raus – egal ob S&P 500, DAX, MSCI-World oder Emerging Markets. Im Moment der Krise verlaufen die einzelnen Indizes plötzlich erstaunlich parallel.

Um diesen Effekt genauer zu untersuchen habe ich mir auf den Internetseiten des Index-Anbieters MSCI die monatlichen Renditen der folgenden drei Indizes heruntergeladen und in das Renten-Planungstool integriert:

- MSCI World ab 1970: durchschnittliche Rendite: 9,39%; Risiko: 14,82%

- MSCI World ex USA ab 1970: durchschnittliche Rendite: 9,35%; Risiko: 17,09%

- MSCI USA ab 1970: durchschnittliche Rendite: 9,95%; Risiko: 15,28%

Wir betrachten also einmal den World-Index, sowie dessen beide überschneidungsfreien Teilmengen „MSCI ex USA“ und „MSCI USA“. Unternehmensberater nennen diesen Zustand MECE. Die folgende Grafik stellt zunächst den Kursverlauf der drei Indizes dar:

An dieser Stelle interessant: In den letzten 50 Jahren lagen die USA börsentechnisch oft hinter dem Rest der entwickelten Welt. Erst seit der letzten Dekade zeigt der amerikanische Aktienmarkt eine klare Outperformance. Ebenfalls gut zu erkennen: die drei großen Kurseinbrüche in dieser Zeit (Ölkrise 1975, Dotcom-Bubble 2000, globale Finanzkrise 2007). Die hohe Korrelation von USA und Welt ex USA ist bei diesen Ereignissen sehr gut auf den ersten Blick zu erkennen.

Im Stressszenario sind Verallgemeinerungen möglich

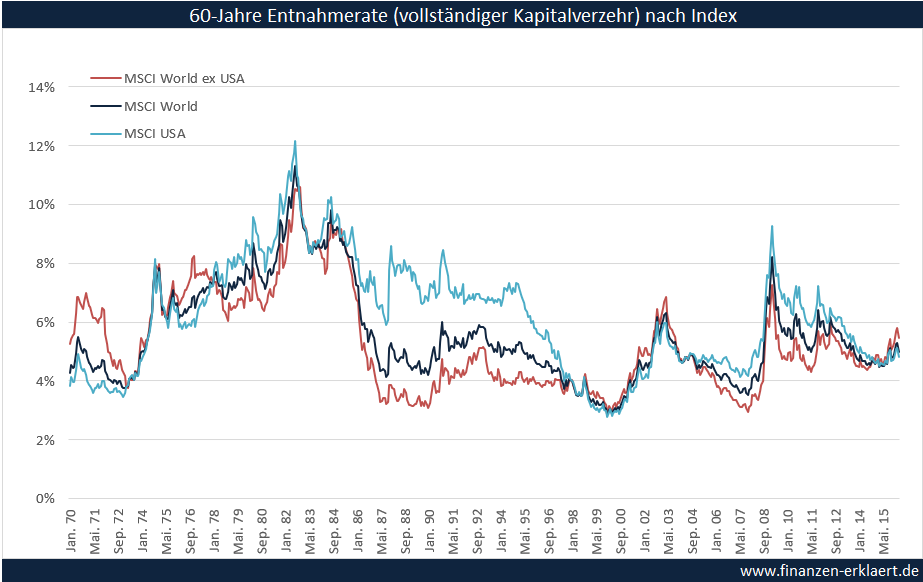

Wie übersetzen sich diese Marktdaten nun in die dazugehörigen Entnahmeraten? Die folgende Grafik zeigt die Entwicklung der möglichen Entnahmerate für alle drei Indizes im Zeitablauf:

Es handelt sich dabei um Entnahmeraten für den 60-jährigen Zeitraum mit vollständigem Kapitalverzehr und Inflationsanpassung. Die populären 4% werden von allen drei Indizes mehrere Male unterschritten. Von ganz besonderer Bedeutung ist an dieser Stelle aber die folgende Beobachtung: kommt es zum Crash, dann unterscheidet sich auch die sichere Entnahmerate nur mehr unwesentlich. Und zwar unabhängig davon welchen Index man zugrunde legt. In zwei der drei hier enthaltenen starken Börsen-Crashs kommen alle drei Indizes zu einem nahezu identischen Ergebnis (70er Jahre Ölkrise und Platzen der Dotcom-Bubble in 2000). Man würde immer die gleiche sichere Entnahmerate erhalten.

Bei der großen Finanzkrise (2007) brechen ebenfalls die Entnahmeraten aller drei Indizes ein, der MSCI USA schneidet bei diesem Vergleich jedoch besser ab als der Weltindex ohne die USA. Hier gilt es aber auch zu berücksichtigen, dass der Kurseinbruch des amerikanischen Marktes im Vergleich zu dem Rest der Welt deutlich milder ablief. Grund dafür ist die außerordentliche Stärke des amerikanischen Technologie-Sektors. Darüber hinaus ist der weitere Verlauf der Marktdaten nach dem Crash-Event noch weitestgehend unbekannt. Es wäre möglich, dass sich die Ergebnisse in einigen Jahren, wenn die Zukunft der Indizes feststehen wird, rückblickend wieder mehr angleichen.

Nicht die langfristige Durchschnittsrendite, sondern der schnelle Crash ist entscheidend

Doch was ist mir der Rendite? Die hier verwendeten Indizes mögen zwar hinsichtlich ihrer Zusammensetzung überschneidungsfrei sein, jedoch lieferten sie bisher alle eine hohe durchschnittliche Rendite von mehr als 9% p.a. Was, wenn diese hohen durchschnittlichen Renditen in der Zukunft aus welchen Gründen auch immer auch langfristig nie wieder erreicht werden können?

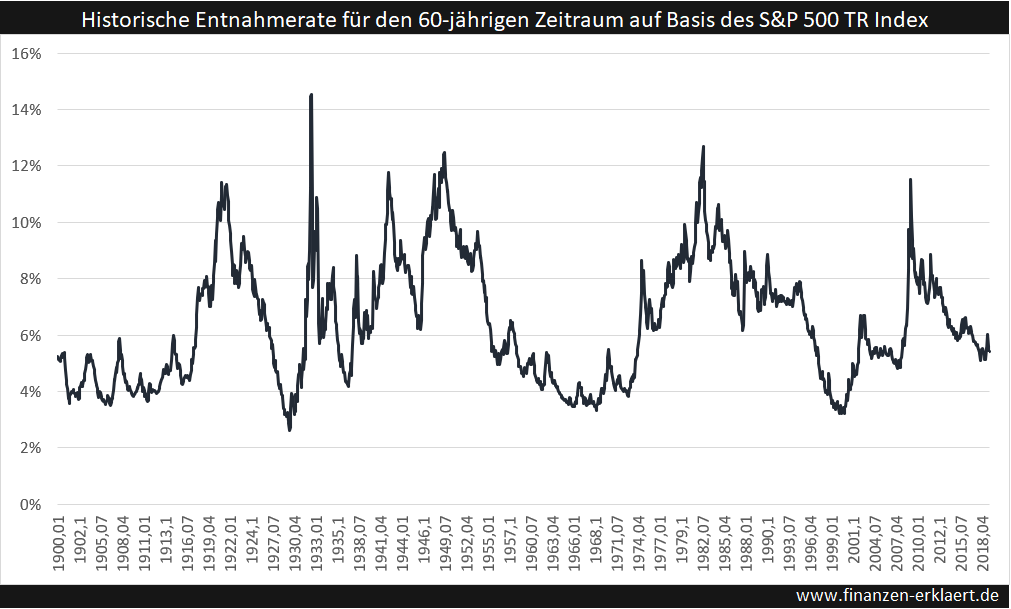

Die folgende Tabelle basiert auf den möglichen Entnahmeraten gemäß S&P 500 von 1900 bis heute. In diesen Daten sind also auch sowohl die große Weltwirtschaftskrise aus den 1930er Jahren sowie der 2. Weltkrieg enthalten. Darüber hinaus ist auch die Ölkrise, welche bereits in den 60er Jahren ihre Wurzeln hat, vollständig abgebildet. Die Werte der Tabelle basieren daher auf noch stärkeren Stress-Ereignissen als die, die in den zuvor verwendeten Marktdaten ab 1970 bereits enthalten sind. Die geringste beobachtete Entnahmerate für den 60-jährigen Zeitraum ist daher mit 2,6% p.a. noch einmal geringer als das bisherige Minimum basierend auf den Daten ab 1970.

Die Tabelle liest sich wie folgt: Jede Zeile steht für einen bestimmten Ausschnitt aus der Menge aller historisch beobachteten Entnahmeraten (hier auf Basis des S&P 500 seit 1900). Der ersten Zeile liegen alle Werte zugrunde die zwischen dem 0%-Perzentil (UG = Untergrenze) und dem 0,1%-Perzentil (OG = Obergrenze) liegen. Es handelt sich also um die untersten 0,1% aller historisch möglichen Entnahmeraten. Diese Entnahmeraten liegen in der Spannbreite zwischen 2,6% und 2,79%.

Die Spalten rechts daneben (hellblauer Hintergrund) enthalten einige wichtige Merkmale zu den Marktdaten, die den Entnahmeraten innerhalb einer bestimmten Größenklasse (d.h. je Zeile) zugrunde liegen. Die 0,1% geringsten Entnahmeraten teilen beispielsweise die Gemeinsamkeit, dass die Börse in den ersten 3 Jahren um mehr als 80% eingebrochen ist (Spalte „3J max. Drawdown“). Darüber hinaus betrug die durchschnittliche Rendite pro Jahr (!) in den ersten 5 Jahren -17,19% (Spalte „5J Rendite p.a.“). Selbst nach 10 Jahren war die durchschnittliche jährliche Rendite noch negativ. Gleichzeitig waren die Schwankungen am Markt dreimal so hoch wie sonst (46,94% vs ca. 15% in normalen Zeiten, Spalte „5J Risiko“) – nichts für schwache Nerven! Die Marktbewertung zu Beginn der Entnahmephase war ebenfalls überdurchschnittlich hoch (CAPE = 32,56).

Anhand der Tabelle wird deutlich, dass den wirklich konservativen sicheren Entnahmeraten in den ersten 10 bis 20 Jahren sehr geringe Renditen zugrunde liegen. Langfristig gleichen sich die durchschnittlichen Renditen über alle Zeilen aber wieder deutlich an (Spalte 30J Rendite p.a.).

Es wird deutlich, dass nicht die durchschnittliche Rendite des zugrundeliegenden Index maßgeblich ist. Stattdessen ist die konkrete Rendite in den ersten 10 bis 20 Jahren entscheidend. Und hier hat die 150-jährigen Geschichte des S&P 500 durchaus einige sehr interessante Ausschnitte zu bieten, mit denen sich wirklich gewaltige Stresssituation hervorragend darstellen lassen. Die im Rahmen der historischen Analyse beobachteten negativen Renditen übertreffen wahrscheinlich die Erwartungen der allermeisten Pessimisten der Gegenwart. Wer auf dieser Grundlage plant, der darf sich sicher fühlen.

Und weil es wirklich wichtig ist an dieser Stelle noch einmal: das reine Erleben eines schweren Crashs während der Entnahmephase allein ist für den worst-case nicht ausreichend. Für den absoluten worst-case muss sich auch noch ein extrem unglückliches Timing dazugesellen. Der schwere Crash muss nicht nur eintreten, er muss dieses auch noch unmittelbar zu Beginn der Entnahmephase tun.

Fazit

Wer sich bei der eigenen Entnahmeplanung an historischen Krisenereignissen orientiert ist gut beraten. Durch die hohe Korrelation der Aktienmärkte in Stressphasen ist es unerheblich, ob das eigene Portfolio, dem der Simulation zugrundeliegenden in jeder Marktphase entspricht. Was wirklich zählt ist das Verhalten in der Krise, und hier dürfen wir annehmen, dass sich gut diversifizierte globale Aktienportfolios sehr ähnlich verhalten werden. Es ist daher solider von der deutlich größeren Datenbasis des S&P 500 zu profitieren, und die adversen Marktgeschehnisse vor 1970 in die Planung integriert. Gleichzeitig verdeutlicht der Vergleich auch wie wichtig es ist sich an den historischen Tiefstwerten der Entnahmerate zu orientieren. Denn insbesondere nur dann ist es zuverlässig möglich die auf Basis des S&P 500 gewonnen Resultate auch auf andere gut diversifizierte Welt-Portfolios zu übertragen. Zum Abschluss daher an dieser Stelle noch einmal zur persönlichen Orientierung die seit 1900 beobachteten Entnahmeraten für den 60-jährigen Zeitraum auf Basis des S&P 500 TR Index:

{kind=link}

Hey Georg,

schöner Artikel! Die USA haben im langfristigen Durchschnitt ja eine minimal, bessere Performance abgeliefert, aber wie du schön gezeigt hast, ist der persönliche Zeitabschnitt dafür auch sehr entscheidend, wie die persönliche Entnahmerate aussieht. Der MSCI World liegt dann naturgemäß in der Mitte und könnte somit für die meisten persönlich die sichere Wahl sein.

Niemand kennt die Zukunft, aber ziehst du aus dem über teils lange Phasen schlechteren Renditeverlauf der USA persönlich Konsequenzen zum Beispiel in dem du weniger den S&P besparst und dafür mehr den World Index?

Wenn der Emerging Markets Index ins Bild rückt, sieht es eventuell noch anders aus. Wenn ich es recht erinnere, hat dieser Index die Finanzkrise deutlich besser überstanden, somit spricht wieder viel für einen Mix Ansatz wie in deine, 70-30 Artikel beschrieben.

Zum Schluss liegt der Sweet Spot vielleicht im Rebalancing zwischen seinen Investments. Aktuell laufen die USA sehr gut, dann hier weniger nachschießen und dafür mehr in EM oder Europa um von der Regression zum Mittelwert zu profitieren.

Vielleicht ist es naiv, aber mich stört der hohe USA-Anteil überhaupt nicht. Warum? Weil ich auch schon erlebt habe, daß zB Japan weit dominierend war.

Gedankenspiel: Wir schütten einen Beutel Legosteine über einem großen Brett mit zB 5×5 Feldern aus.

Würde es uns stören wenn die Steine nicht völlig gleichmäßig fallen?

In der Realität fallen die Steine zusätzlich auch noch dorthin, wo sichere Rahmenbedingungen und genügend Know-How vorhanden sind – und nicht zuletzt dorthin wo die Politik aktiv mithilft.

Wundert es irgendjemanden, warum sich 2/3 der größten Firmen derzeit in den USA ansiedeln? Ich sehe da kein Problem drin.

Auch Übergewichtungen von Sektoren gleichen sich global immer wieder mal aus.

Fazit: Ich brauche weder Länder- noch Sektorenwetten.

Das zur Verfügung stehende Kapital kann sich gerne so verteilen wie es möchte. Es lässt sich über 1-3 simple ETFs kostengünstig abbilden und gut.

Hi Christoph,

Danke für diesen Kommentar! So sehe ich es auch. Das Kapital ist weitestgehend frei und flexibel. Apple, Alphabet & Co siedeln sich in den USA an weil dies dem Geschäftsmodell maximal förderlich ist, nicht weil sie müssen. Bietet ein anderes Land bessere Rahmenbedingungen, wandern die Konzerne samt dem hochqualifizierten Personal einfach dort hin. Jedes Land würde gerne diese Unternehmen beheimaten. Die globale Verteilung des Kapitals ist somit auch Ergebnis eines globalen Wettbewerbs um die Besteuerung der besten Geschäftsmodelle. Diesen Prozess sollte man unter dem Dach eines diversifizierten Welt-ETFs unbedingt zulassen, denn er ist Teil der Wertschöpfung.

Hi Enrico, vielen Dank! Ich investiere seit Sommer 2021 nur noch in den thesaurierenden Allworld ETF von Vanguard (A2PKXG). Mein bisher aufgebautes Portfolio lasse ich aber einfach so stehen, es wäre aus steuerlichen Gründen nicht ratsam daran etwas zu ändern. Sobald die langfristigen Zinsen wieder über 2% liegen (was wohl noch eine Weile dauern wird), werde ich auch wieder in Staatsanleihen investieren. Grössere Cash Bestände die in den nächsten Jahren benötigt werden würde ich aktuell in inflationsgeschützten Bundesanleihen parken.

Renten sind Rente.

Ein festverzinsliches Papier bringt einen gleichmäßigen Ertrag in festen Zeitabständen, eben so wie die staatliche Rente. Just deswegen heißen diese Papiere so.

Die gängigen Soll-Aufteilungen des Vermögens („Aktienanteil 100 minus Lebensalter“) kommen aus Amerika, wo die Leute eben keine staatliche Rente haben, sondern die komplette Altersversorge selber organisieren (müssen). Bei uns kann man durchaus die staatliche Rente kapitalisieren (Wer könnte das besser als Du?) und als Kapital dem Vermögen zuschlagen. Das verschiebt die Relationen nennenswert und erlauben (auch unter dem Blickwinkel „Sicherheit“) eine höhere Aktienquote. Das hast Du selbst sinngemäß oft so geschrieben.

Ich habe in meinem Portefeuille zuviele Renten. Eigentlich möchte ich über das staatliche Zwangssparen hinaus überhaupt keine Renten haben.

Hi Achim, ich finde es auch richtig die Rentenansprüche zu verbarwerten, und das Ergebnis unter der Kategorie „Sicherheit“ im Gesamtvermögen zu verbuchen. Wer die Asset Allokation nur auf Basis des Depots steuert, begeht wahrscheinlich einen Fehler. Mit den Infos aus diesem Artikel kann man den Barwert der Rente grob bestimmen: https://www.finanzen-erklaert.de/du-bist-reicher-als-du-denkst/ Die dahinterliegende Zinskurve ist von Mitte 2019, sollte also noch gültig besitzen….die Betonung liegt auf noch(!).

Sehr schöner Artikel, danke mal wieder dafür.

Er zeigt nebenbei sehr gut, warum imho Deine Art der Analyse basierend auf historischen Daten zielführend ist.

Wenn wir irgendwann noch größere Katastrophen bekämen bräuchten wir uns um Geld keine Sorgen mehr zu machen.

Der Beitrag zeigt auch sehr schön, daß Überoptimierung

(wie zB MCap oder BIP oder EW, auch „29,1% oder doch besser 30,2%“ von irgendwas, dieser oder jener Index, …)

deutlich weniger wichtig sein dürfte als eine längst(!)fristige Strategie.

Die „Versagenswahrscheinlichkeit“ wenn man im Laufe des Anlegerlebens auch nur einmal richtig danebengreift (Markettiming, Panik, …) dürfte vermutlich viel höher sein.

Hallo Georg,

auch von meiner Seite herzlichen Dank.

Der Artikel ist wirklich gut erklärt, verständlich und natürlich interessant.

Die Zeit um 1930 könnte man mit Glide Path wohl noch abfedern.

Übrigens könntest Du beim letzten Graph die Jahreszahlen noch auf ganze Zahlen runden, schaut besser aus…

Vielen Dank Martin, schönere Grafiken gibt es dann beim nächsten Mal.

Wieder ein interessanter Artikel. Danke.

Gold hättest du noch mit in den Chart aufnehmen können. Das ist von 1970 bis jetzt von 35 $ auf 1.866 $ gestiegen. Das sind auch 7,93 % p.a. im Schnitt aber steuerfrei. Und es ist während der Ölkrise und Finanzkrise gestiegen als die Aktien fielen.

Historische Goldpreise finde ich schwierig: Privater Goldbesitz war in den USA bis Mitte der 1970er Jahre schlicht verboten, Schwankungen des Goldpreises waren letztlich Schwankungen USD. Nach der Freigabe wertete Gold massiv auf. Ob diese Sondersituation aber tatsächlich so wiederholbar ist?

(Persönlich schätze ich die Goldpreise so ab ca. 1979 als halbwegs verlässlich ein, nur ist die Datenreihe dann schon arg kurz.)

Ewig lockt das Gold….auch ich komme in letzter Zeit wieder ins Grübeln ob hier nicht doch Potenzial liegen könnte. Daher habe ich mir vor kurzem Gold-Tageskurse ab 1968 besorgt um die Korrelation zum Aktienmarkt noch genauer untersuchen zu können. Jetzt aktuell mit der Ukraine-Krise scheint die diversifizierende und risikomindernde Funktion von Gold wieder voll zum Tragen zu kommen…aber aktuell fällt es mir noch schwer ausreichendes Vertrauen in diese Asset-Klasse aufzubauen.

Hi Georg,

mir hat der Artikel „Gold, the Golden Constant and Deja Vu“ kürzlich beim „Grübeln über Gold“ weitergeholfen.

Vielen Dank Klaus, wirklich sehr interessant! Bei der letzten Grafik handelt es sich aber vermutlich um eine Scheinkorrelation. Die Beliebtheit von ETFs hat in dem Zeitraum zugenommen, in dem gleichzeitig auch der Goldpreis gestiegen ist…beides ist m.E.n. aber voneinander unabhängig. Und welchen Anteil haben Gold-ETFs am weltweiten Goldbestand? Ich weis es nicht, wäre aber nicht überrascht wenn dieser eher gering ist.

In Amerika existiert eine große Anzahl von gehebelten ETF´s von verschiedenen Anbieter auf verschiedene bekannte Börsenindizes und Sektoren beispielsweise ProShares und Direxion Daily. So auch für den S&P 500 – Index in Form des zweifach gehebelten ProShares Ultra S&P 500 (Nyse – Kennung SSO) sowie Direxion Daily S&P 500 Bull 3X Shares (Nyse – Kennung SPXL). Seit deren Börseneinführung 2006 und 2008 hatten beide ETF´s entsprechend der allgemeinen Aufwärtsentwicklung des S&P 500 – Index eine sehr gute Wertentwicklung bei hoher Volatilität bedingt durch die Hebelung.

Kann es Sinn machen zeitweise oder längefristig auf diese Weise anzulegen?

Wegen dem langjährigen Bullenmarkt seit der Finanz- und Wirtschaftskrise 2009 ergibt sich für den zweifach gehebelten ETF eine Rendite von ca. 14% p.a. seit 2006, für den dreifach gehebelten ETF eine Rendite von 32% p.a. seit 2008.

Der dreifach gehebelte Proshares Ultrapro QQQ auf den Nasdaq 100 – Index (Nyse-Kennung TQQQ) hat seit Auflage im Jahr 2010 bis heute eine durchschnittliche Rendite von 53% p.a. erzielt.

Diese Renditen sind so außergewöhnlich daß sich die Frage stellt ob es nicht Sinn machen kann ggf. in Verbindung mit einer Strategie der Verlustbeschränkung dergestalt wenigstens teilweise zu investieren, beispielsweise nur per gehebelten ETF zu investiert zu sein wenn der zugrunde liegende (S&P 500 -) Index sich oberhalb seiner 200-Tage-Linie befindet?

Ist es nicht in gewisser Weise unrealistisch einen Index mit international gesehen überdurchschnittlicher Wertentwicklung zur Berechnung der Entnahmerate zu verwenden nur weil er eine langjährig dokumentierte Geschichte hat? Wer beispielsweise vor 25 oder 30 Jahren als mäßig informierter deutscher Zeitungsleser begonnen hat aus den deutschen Fonds-Urgesteine Fondak, Concentra oder Industria zu entnehmen ist heute als Senior von vielleicht 90 Jahren mit 4% Entnahmerate kaum glücklich geworden. Noch schlimmer wenn derjenige aus einem Mischfonds – wegen der Sicherheit – entspart hätte. Oder salopp formuliert wie hätte „Lotto-Lothar“ Lothar Kuzydlowski mit dem Angebot der Kapitalanlagen von 1996 in idealer Weise anlegen können um seinen damaligen Lotto – Millionengewinn heute als inzwischen 75jähriger wenigstens noch in Kaufkraft zu besitzen bzw. glücklicherweise mehr? Der Erwerb von Gold(-barren) wäre tatsächlich keine schlechte Lösung gewesen, nicht nur wegen dem steuerfreien Wertzuwachs seither.

Hallo Jan, schau Dir bitte noch mal die letzte Tabelle im Artikel an. Ich denke nicht, dass man hier von einer überdurchschnittlichen Rendite / Entwicklung sprechen kann.

Das A und O ist Diversifikation, das trifft auf den Fondak nicht unbedingt zu.

Der Goldpreis stieg von US$ 400,00 / Unze im Jahr 1996 auf US$ 2.000,00 / Unze heute.

Das ist eine Rendite von 6,65% p.a. auf 25 Jahre – steuerfrei …

Hey Georg,

bei der Betrachtung der SWR für die 60-Jahre Entnahmerate ist mir eine Sache aufgefallen. Alle Indizes landen zum Schluss ja ungefähr beim gleichen Zielwert, somit müsste das Mittel der SWR bei allen gleich sein. Zwischen ca. 1986 und 1996 ist der Vorsprung der SWR des MSCI USA jedoch signifikant gegenüber dem MSCI World und dem World ex USA. Da alle 3 Indizes jedoch beim ungefähr gleichen Endwert landen, hätte ich erwartet, dass es eine Phase geben muss, wobei der MSCI USA eine deutlich niedrigere Entnahmerate als die alternativen beiden Indizes zulässt. Diese ist im Diagramm (noch) nicht zu sehen, da sie vielleicht noch kommen wird? Da die KGVs des US Aktienmarktes recht hoch sind, könnte es im Zuge der Regression zur Mitte nun ja eine längere Phase der US Schwäche/Stagnation geben.

Hi Enrico, nur weil die drei Indizes am Ende grob beim gleichen Wert auskommen, muss das Mittel der SWR nicht unbedingt gleich sein. Die Entnahmerate hängt auch von der Volatilität ab, hier erscheint es mir als ob der MSCI USA in dem von Dir genannten Zeitraum deutlich weniger volatil war als die anderen beide Indizes?

Hey Georg,

das mag sein – wenn der VIX als Maß für die Volatilität so einen starken Einfluss hat, dann wäre dies vielleicht auch eine Idee für einen weiteren Artikel? Entnahmen nur bei einem VIX Level unter 20 oder 15? Du beleuchtest ja oft das CAPE. Der VIX schlägt ja in der Regel stark bei Kursabschwüngen aus und die Kurse arbeiten sich dann langsam wieder nach oben, bei gleichzeitig niedrigem VIX. Die Strategie wäre dann: ich habe einen Sicherheitspuffer von z.B. 3 Monaten, bei dem ich normalerweise immer entnehme. Wenn der VIX über 20 liegt, dann warte ich jedoch mit der Entnahme ab und entnehme erst nachdem der VIX längere Zeit sich beruhigt hat oder aber mein Puffer verbraucht ist. Dies hat jedoch einen Market Timing Aspekt, somit kann dies auch genau falsch sein :).

Hi Enrico, ein hoher VIX ist ein Ausdruck von Unsicherheit über die weitere Kursentwicklung im Allgemeinen, aber nicht über die konkrete Richtung. DAs ist beim CAPE anders, hier gibt es einen klaren historischen Zusammenhang zwischen Höhe der Kennzahl und zukünftiger Rendite.

Hier mal ein Vergleich zweier großer Indizes (MDAX und MSCI World in Euro) über eine Dekade (April 2000 bis April 2010).

https://www.comdirect.de/inf/indizes/detail/chart_big.html?POSITION=–&ID_NOTATION=323547&timeSpan=range&chartType=MOUNTAIN&openerPageId=lsg.index.detail.ajax.chart&BRANCHEN_FILTER=false&INDEX_FILTER=false&ID_NOTATION_INDEX=&togglepanel-3=&togglepanel-1=&fromDate=01.04.2000&date-fromDate=on&toDate=02.04.2010&date-toDate=on&interactivequotes=false&togglepanel-types=&benchmarkNotations=12221463&benchmarkColors=147de6&selectedBenchmarks=true&useFixAverage=true&fixAverage0=0&fixAverage1=0&togglepanel-averages-indicators=&freeAverage0=&freeAverage1=&freeAverage2=&chartIndicator=&indicatorsBelowChart=VOLUME&indicatorsBelowChart=

Während der MDAX rund 6% p.a. macht bringt es der MSCI World auf knapp -3% p.a.

Und jetzt? Alles auf MDAX?

Nee aber alles in MSCI World oder S&P 500 wäre mir nicht diversifiziert genug, da sich dort halt Blasen bilden (Dot-Com-Blase 2000 zum Beispiel).

Die Rendite von 30jährigen Bundesanleihen war zur Jahrtausendwende bei 6,25%. Wären das nicht bereits die gewünschte knapp 4% reale Rendite?

Leider ist es nicht so einfach andere Portfoliovarianten durch zu spielen. Ich denke aber schon, dass das Sinn macht nicht stur in den Weltindex zu investieren.

Growth von heute ist das Value von morgen. Daher erscheint mir ein möglichst breiter, nach Marktkapitalisierung gewichteter Index als langfristige Hülle ideal. In der Rückschau wird es sicherlich eine große Anzahl an Strategien geben die besser gewesen wären. Ist es möglich diese vorab zu identifizieren? Ich denke nicht…ob Du wirklich richtig stehst, siehst du wenn das Licht angeht…