Marie und Alex (beide 40) haben von Anfang an alles richtig gemacht. Schon als junges Paar haben sie gemeinsam nach der Uni einen beachtlichen Teil ihres Einkommens in Index-Fonds gespart. Zwei erfolgreiche Karrieren gepaart mit einer konsequenten Sparleistung von 3.000 Euro pro Monat, und gut 15 Jahre später stehen Marie und Alex als Millionäre da. Ohne fremde Hilfe, völlig aus eigener Kraft, worauf die beiden zu Recht stolz sind.

In 15 Jahren zum Millionär – Dank Zinseszinseffekt ist dieses Ziel realistischer, als man vielleicht zunächst denkt. Aus der folgenden Tabelle kann ganz einfach abgelesen werden, wie viele Jahre es je nach Sparbetrag und Rendite bis zur ersten Million dauert:

Lesebeispiel: Marie und Alex haben per Sparplan jeden Monat 3.000 Euro zu durchschnittlich 7% angelegt. Nach gut 15 Jahren waren sie Millionäre.

Als Paar haben sie schon früh Gas gegeben und waren dabei lange Zeit sehr erfolgreich. Das Bedürfnis, die Karriereleiter noch weiter hinaufzusteigen, schwindet, und es macht sich bei beiden schon länger ein Gefühl des Aufbruchs breit. Das Leben hat schließlich noch weitere Facetten. Vor kurzem hat Marie in einem Blog von der 4%-Regel und der Möglichkeit, dementsprechend von seinem Vermögen zu leben, gelesen. Im Rahmen ihrer Recherchen hat sie auch gelernt, dass die 4%-Regel nicht sicher ist, insbesondere dann nicht, wenn es um längere Entnahmezeiträume geht. Und Alex und Marie sind noch jung, weshalb ihr Planungshorizont glatte 60 Jahre beträgt. Über einen solch langen Zeitraum wäre es eher angemessen, mit maximal 3% oder weniger zu planen. Doch 3% von 1 Million Euro = 30.000 Euro sind als Budget für zwei zu knapp. Für die zufriedene finanzielle Unabhängigkeit werden gemäß einer Studie für ein Paar mindestens 40.000 Euro Budget pro Jahr benötigt. Führt in diesem Fall also an der riskanten 4%-Regel kein Weg vorbei?

Flexibilität in den ersten Jahren der Entnahmephase zahlt sich aus

Angetrieben von dem Wunsch, ihren Plänen endlich Taten folgen zu lassen, beschließen Marie und Alex das Sequence of Return Risk und damit jedwede Pleitegefahr durch einen simplen Mechanismus zu eliminieren: Sollte der Aktienmarkt unter den Stand vom ersten Tag der Entnahmephase fallen, wird das Depot geschont, also weniger entnommen. Da die Aktienmärkte langfristig immer steigen, kann es allenfalls in den ersten Jahren der Entnahmephase zu einer derartigen Situation kommen. So die Gedanken der beiden.

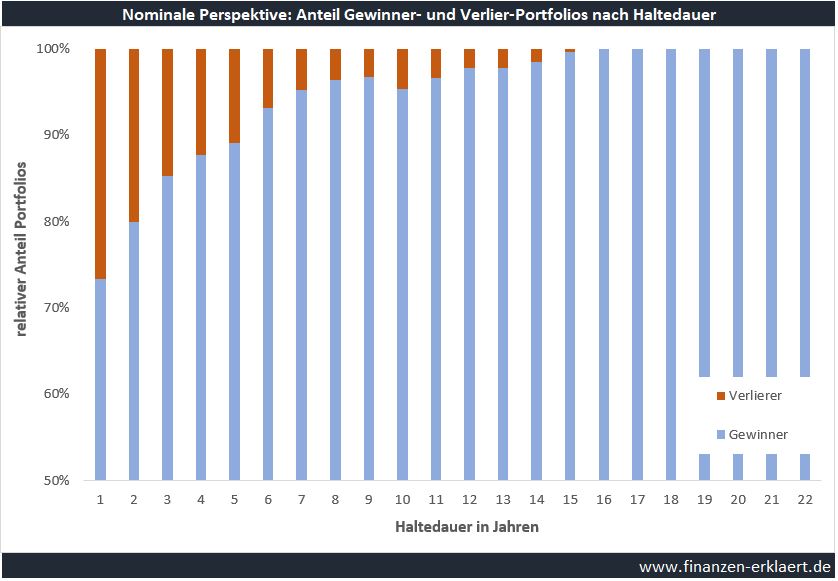

Mit der folgenden Grafik lässt sich abschätzen, wie wahrscheinlich es ist, dass Alex und Marie in eine Situation geraten, in der sie „flexibel“ sein müssen, also nur noch weniger entnehmen dürfen. Der blaue Balken zeigt an, welcher Anteil der Portfolios nach einer gewissen Anzahl Jahre Haltedauer im Plus steht, rot die Wahrscheinlichkeit, ins Minus zu geraten. Der blaue Balken wächst, da die Wahrscheinlichkeit, mit einem breit diversifizierten Investment in Aktien nach einem Jahr Gewinn gemacht zu haben, ca. 75% beträgt. Die Wahrscheinlichkeit nach Ablauf von einem Jahr noch auf Flexibilität angewiesen zu sein beträgt also nur noch näherungsweise ca. 25%.

Das Paar ist noch jung und kann sich durchaus vorstellen, in den ersten Jahren der Entnahmephase etwas flexibel zu sein. Doch wieviel Flexibilität ist genau gefordert, damit der Plan aufgeht? Für das Leben als zufriedene Privatiers veranschlagen die beiden ein Budget von 3.400 Euro* (ca. 40.000 p.a.). Da ist sicherlich noch etwas Luft nach unten, aber es gibt Grenzen.

Die folgende Grafik ist Mittelpunkt des Artikels und liefert uns viele Antworten, insbesondere welchen Hebel die Bereitschaft zur temporären Flexibilität auf das Niveau der Entnahmen haben kann:

1) sichere Entnahmerate: Die blaue Linie ganz unten steht für eine Pleitewahrscheinlichkeit von 0%. Wer sich an dieser Linie orientiert muss sich vor einem Verbrauch der Ersparnisse während der Entnahmephase nicht mehr fürchten.

2) langfristig sichere Entnahmerate: Ganz links, am Beginn der blauen Linie, nimmt sie den Wert 2,6% ein (siehe auch die Wertetabelle unter der Grafik). Das ist die sichere Entnahmerate über einen Zeitraum von 60 Jahren, die schon in diversen Artikel auf diesem Blog erwähnt wurde. Denn bei 100% gibt es keinerlei Flexibilität, das Entnahme-Niveau bleibt auch bei einem Kurseinbruch unverändert auf 100%-Niveau.

3) Wahl der Flexibilität: Sollten die Börsenkurse nach Beginn der Entnahmephase unter das Ausgangsniveau fallen, bewegen wir uns nun vom 100%-Niveau weiter nach rechts. Wir reduzieren also unser Entnahme-Niveau. Die Grafik zeigt: Flexibilität bei fallenden Kursen wird später mit einer höheren Entnahmerate belohnt. Sollten die Kurse nach dem Start in die Entnahmephase sinken, werden nur 95% von 2,7% = 2,565% entnommen. Und zwar so lange, bis die Kurse wieder über dem Ausgangsniveau liegen (nicht das Depot, sondern der Markt). Die Flexibilität, das Niveau seiner Entnahmen temporär auf 95% des normalen Betrag zu reduzieren, wird belohnt! Das Paar darf in normalen Börsenzeiten 2,7% statt nur 2,6% entnehmen.

Je höher die Flexibilität in Zeiten schwacher Marktphasen, desto höher steigt das normale Entnahme-Niveau. Wer mit 0%-Pleitewahrscheinlichkeit eine Entnahmerate von 4% darstellen möchte, darf im Fall der Fälle nur noch 5% bis 55% des normalen Niveaus entnehmen (roter Kasten in der Tabelle, 4% liegt zwischen 3,91% und 4,14%). Der rutscht also auf ca. 2% Entnahmerate herab. Autsch!

4) Wahl der Pleitewahrscheinlichkeit: Zusätzlich zu mehr Flexibilität kann man auch eine höhere Pleitewahrscheinlichkeit akzeptieren. 0% Pleitewahrscheinlichkeit sind wirklich sehr konservativ. Eher verunglückt man auf tragische Art und Weise bei einem Unfall. Wie sich eine höhere Pleitewahrscheinlichkeit als 0% auswirkt, zeigt die entsprechende Linie: Die orange Linie steht beispielsweise für eine Pleitewahrscheinlichkeit von 0,1%. Erstaunlich, welcher Hinzugewinn sich hier für ein kleines Risiko ergibt. Ganz zu schweigen von den Aufschlägen der gelben 1%-Linie gegenüber der blauen 0% Linie. Dementsprechend müssten Marie und Alex ihre Entnahmen nur auf 65% bis 70% des normalen Niveaus absenken, um langfristig mit 4% planen zu können. Erneut wird deutlich, wie teuer man sich gegen das relativ seltene Pleite-Ereignis versichert. Interessant ist auch, dass ab ca. 50% Flexibilität das Bild langsam zu verschwimmen beginnt, ab hier ist die Wahl der Pleite-Wahrscheinlichkeit plötzlich weniger relevant.

Aber genug der Analyse, über diese Grafik könnte man sicherlich noch viel mehr schreiben. Wie gehen Alex und Marie nun mit dieser Botschaft um? Wie ließe sich im Flexibilitätsfall weiter verfahren?

Strategien für mehr Flexibilität ohne Einbußen der Lebensqualität

Alex und Marie würden für eine gewisse Zeit nur über 1.800 Euro statt wie geplant über 3.400 Euro verfügen. Davon lassen sich die beiden nicht abschrecken, denn das Paar hat ausreichend Ideen, wie man mit dieser Situation umgehen könnte:

1) Nebenjob: Ohne jegliche Einbußen bei der Lebensqualität entstünde eine Finanzierungslücke von 1.600 Euro pro Monat, das sind 800 Euro pro Nase. Bei den Beträgen spielen noch nicht einmal Steuern eine Rolle. Ist es realistisch, dass zwei junge Menschen, die gemeinsam über 15 Jahre ein Millionenvermögen aufgebaut haben und bis vor kurzem noch voll im Job standen, dieses Einkommen erwirtschaften? Die beiden denken ja. Alex schraubt in seiner Freizeit gerne an Fahrrädern, Marie mag Kinder. Und dann wäre da noch der Headhunter, der schon seit Monaten via LinkedIn nervt.

2) Geo-Arbitrage: Eine Weltreise steht sowieso auf dem Programm. Statt auf den Seychellen findet der Kick-off jetzt in Thailand auf Koh-Phangan statt. Dort sind Kost und Logis cheap cheap, und die Menschen mindestens genau so charmant und entspannt. Was auf den ersten Blick schräg klingt, macht auf den zweiten Blick Sinn. Wieso nicht eine Zeit lang in einem Land Urlaub machen, in dem es sich mit dem reduzierten Budget wie ein König leben lässt?

3) Vater Staat: Das Thema Bezug von Arbeitslosengeld während der Entnahmephase wurde schon oft diskutiert. Ich selbst lehne es strikt ab, den eigenen Vorruhestand auf fremde Schultern zu stellen. Ich bevorzuge FiRe ohne Transferleistungen, nur so fühlt es sich für mich persönlich moralisch gut an. Trotzdem erwähnen Marie und Alex diese Möglichkeit der Vollständigkeit halber. Beide waren zuvor 15 Jahre in einem Angestellten Verhältnis tätig, und sind daher gegen Arbeitslosigkeit versichert. Spätestens nach 3 Monaten Sperrfrist steht beiden für weitere 9 Monate je ca. 1.800 Euro Arbeitslosengeld 1 zu. Das würde locker ausreichen, um die temporäre Flexibilitätslücke zu schließen. Für den Fall, dass der Flexibilitätsbedarf erst nach dem Anspruch auf Arbeitslosengeld auftritt, überlegen die beiden auch vorsorglich Arbeitslosengeld zu beziehen, und das Geld für den Fall der Fälle vorsorglich beiseitezulegen.

An dieser Stelle kann man vielleicht von Glück im Unglück sprechen. Zwar sind gerade die ersten Jahre der Entnahmephase besonders gefährlich. Jedoch sind dies auch die Jahre, in denen man noch relative gute Möglichkeiten hat, einer adversen Entwicklung entgegenzusteuern. Ist die Angst vor der Pleite so betrachtet vielleicht sogar etwas überzogen? Hätte die Überschrift zu diesem Artikel vielleicht besser „Flexibilität: mit Mut zum Glück in die Entnahmephase“ lauten sollen?

Flexibilität hat seinen Preis, unterm Strich überwiegen jedoch die Vorteile

An dem Beispiel oben haben wir gesehen, dass die Entnahmerate im Flexibilitätsfall temporär unter das Niveau ohne Flexibilität fällt. Über einen Zeitraum von 60 Jahren sind ohne Flexibilität die oft zitierten 2,6% sicher. Mit der Flexibilität, die Entnahme temporär um ca. 50% zu reduzieren, lässt sich dieser Wert auf 4% steigern. Im Bedarfsfall bedeutet dies aber auch, dass die Entnahmerate auf nur noch 2% abfällt. Das ist deutlich weniger, als wenn man sich gegen die Flexibilität entschieden hätte.

Um zu untersuchen, ob sich die Flexibilitätsstrategie im Durchschnitt über die gesamte Entnahmephase betrachtet lohnt, habe ich neben der normalen Entnahmerate auch die mittlere Entnahmerate berechnet. Die folgende Grafik zeigt die Ergebnisse:

Auf den ersten Blick ist direkt erkennbar, dass alle Linien eine positive Steigung aufweisen. Das bedeutet, dass ein höheres Flexibilitätsniveau immer zu einer höheren Netto-Entnahmerate führt. Das heißt auch: Wenn es an der Börse mal nicht so gut läuft und der Gürtel temporär etwas enger geschnallt werden muss, profitiert man am langen Ende immer von der Bereitschaft zu etwas Flexibilität. Und dies ist auch fernab jeglicher experimenteller Überprüfung logisch. Denn durch eine geringe Entnahmerate transformieren wir das Risiko einer verfrühten Pleite in das Risiko, unterhalb des finanziell Möglichen zu bleiben. Genau an diesem Trade-Off setzt die Flexibilität ein. Wir entschärfen das Pleiterisiko jetzt nicht auf Kosten des dauerhaft geringeren Lebensstandards, sondern bringen eine weitere Variable in das Geschehen ein: Flexibilität. Das lohnt sich, weil wir bei konstanter Pleitewahrscheinlichkeit durchschnittlich mehr Lebensqualität erwarten dürfen.

Fazit

Dass Flexibilität während der Entnahmephase einen positiven Effekt haben muss, klingt einleuchtend. Doch wie hoch fallen die daraus resultierenden positiven Effekte tatsächlich aus? Der vorliegende Artikel quantifiziert diese Effekte basierend auf einer Zeitreihe des S&P 500 TR Index der Jahre 1900 – 2020, dem am stärksten entwickelten Aktienmarkt der Welt, der ca. 60% der MSCI World Performance erklärt. Die verwendete Zeitreihe ist ausreichend lang und berücksichtigt die schwersten Krisen der Weltwirtschaftsgeschichte, weshalb ich die darauf basierenden Ergebnisse für valide erachte. Wer zu den bereits vorhandenen Variablen „Lebensstandard“ und „Risiko“ durch „Flexibilität“ eine weitere Möglichkeit zur Risikoabsorption ins Spiel bringt, der entlastet die bereits vorhandenen Parameter und erzielt dadurch bei sonst gleichen Verhältnissen immer ein besseres Ergebnis. Ich freue mich, wenn ich mit dieser Analyse dem einen oder anderen bisher nicht erkannte Wege in die finanzielle Unabhängigkeit aufzeigen konnte. Wie sagte der berühmte US FiRe Blogger Mr. Money Mustache einmal so schön: Money and Confidence are interchangeable. Heißt: wer darauf vertraut, auch in schwierigen Zeiten Problemlösungen zu finden, der braucht weniger Geld auf der hohen Kante.

{kind=link}

50% geringeres Budget wäre mir persönlich zu krass. Aber mit einem „Krisenniveau“ von 80% hätte ich gar kein Problem. Wie genau sind denn hier deine Annahmen? Gehst du in der Simulation immer von einer Krise im 1. FIRE-Jahr aus? Oder ist dieses Szenario irgendwann im Rentenzeitraum möglich? Wenn letzteres, wie definierst du ein „schlechtes Jahr“? Stichtagsbezogen jeweils zum „Entnahmezeitpunkt“?

Viele Grüße

Jenni

Hi Jenni,

ich meine mich erinnern zu können, dass für Dich 1%-Pleitewahrscheinlichkeit ok ist? Die 60-Jahre Entnahmerate läge damit für Dich bei 3,28%. Mit 80%-Krisenniveau Flexibilität könntest Du diese sogar auf 3,7% steigern! Um diesen „Bonus“ zu erhalten musst Du folgendes tun: An dem Tag an dem Du Deine Entnahemphase startest, steht der MSCI ACWI bei 100. So lange er über dieser Schwelle steht, entnimmst Du 3,7%. Fällt er unter die Schwelle, entnimmst Du so lange bis der Index wieder über der Schwelle liegt nur 80% von 3,7% also 2,96%. Fällt der Index sogar zweites oder drittes Mal unter die Schwelle von 100, dem Ausgangsniveau, dann fällst Du erneut auf 2,96% Entnahmerate zurück. Das Risiko unter die Schwelle zu fallen wird im Zeitablauf aufgrund der positiven Renditeerwartung natürlich immer geringer. Und vielleicht passiert es auch nie…und dann kannst Du den Bonus voll mitnehmen ohne jemals weniger entnommen zu haben.

Die Möglichkeit derartige Strategien zu testen ist jetzt Dank eines neuen Features im Renten-Planungstool möglich. Mit diesem Feature eröffnet sich eine ganz neue Klasse von „konditionalen“ Entnahmestrategien, der Phantasie sind hier keine Grenzen gesetzt. Man kann die Entnahmestrategie damit noch besser auf die eigene Situation anpassen

Aber es ist sogar noch mehr als das: Man bekommt auch ein Maß um den eigenen Erfolg besser einschätzen zu können. Bin ich z.B. mit 4% gestartet, und der Markt ist seit dem um 50% gestiegen? Dann bin ich on track und muss mir in Zukunft keine Sorgen mehr machen. Oder es kommt zum Crash und man will den Gürtel etwas enger schnallen? Dann kann die Tabelle helfen das richtige Maß zu finden.

Ich hab auch noch andere Verlustschwellen getestet bei denen der Markt z.B. erst 10% oder 20% fallen muss bevor eine Aktion notwendig wird. Aber dann fällt der Aufschlag auf die Entnahmerate natürlich auch geringer aus. Trotzdem sehr interessante Resultate, die ich evtl. noch mal in einem separaten Artikel vorstelle.

Danke für die Erläuterung! Verstanden habe ich es zwar jetzt, aber in der Praxis (wenn man nicht nur einen einzelnen ETF im Depot hat) ist es natürlich etwas schwieriger umzusetzen. Wahrscheinlich könnte man es am besten abbilden, in dem man sich bei einem anderen Anbieter ein kostenloses Musterdepot/Watchlist anlegt. So kann man seine ursprüngliche Asset Allokation auch in Zukunft beobachten ohne den Einfluss der Entnahmen. Wenn man mehrere ETFs/Aktien besitzt wird man aus praktischen Gründen wahrscheinlich nie das Depot ganz gleichmäßig entsparen, sondern eher mal hier und da der Einfachheit halber eine ganze Position verkaufen. Also… jedenfalls werde ich das so machen 😀

Für mich persönlich läuft es vom Bauchgefühl her im Moment auf 3,5% Entnahmerate hinaus. Das ist nach all den verschiedenen Berechnungen, die du dankenswerterweise schon angestellt hast hier auf dem Blog und den anderen verschiedenen Berechnungen und Simulationen, die ich schon zu Rate gezogen habe, die Zahl, bei der ich mich „wohlfühle“. Jetzt muss ich „nur noch“ da ankommen mit meinem Vermögen 😉

3,5% sind sicherlich nicht verkehrt, irgendwann muss man den Sack auch mal zumachen. In der Neuzeit wurde dieser Wert auch noch nie unterschritten, siehe https://www.finanzen-erklaert.de/mut-zum-risiko/

Die Idee mit dem Musterportfolio zwecks Index Tracking finde ich gut. In der Praxis laufen die Entnahmen sicherlich nicht so geschliffen wie vorab theoretisch berechnet 🙂

Hallo Georg,

toller Blog, ich lerne eine Menge. Ein Aspekt treibt mich aber um – Du betonst an anderer Stelle, dass Du wegen der lange Zeitreihe der zur Verfügung stehenden Daten immer mit dem S&P 500 rechnest. Jenni empfiehlst Du aber, das Ergebnis unverändert auf den MSCI ACWI zu übertragen. Lässt sich das wirklich so sagen?

Hi Max,

völlig richtig, ich repräsentiere den Aktienmarkt durch den S&P500, was nicht unbedingt zum eigenen Depot passen muss. Beim Vergleich von ACWI und S&P würde man Unterschiede hinsichtlich der durchschnittlichen Rendite und Volatilität feststellen. Zur Ermittlung der sicheren Entnahmerate schauen wir aber insbesondere auf die Werte am Rand der Verteilung, und da fallen die Unterscheide dann schon nicht mehr so groß aus. In diesem Artikel stelle ich z.B. den S&P500 dem MSCI World gegenüber (ab 1975): https://www.finanzen-erklaert.de/entnahmestrategien-cash-puffer-4-regel/ Man sieht, der Unterschied in der Base-Rate beträgt nur wenige Basispunkte. Von daher fühle ich mich mit dieser Vorgehensweise wohl. Viel wichtiger ist es meiner Meinung nach zu wissen, welche historischen Ereignisse im zugrundeliegenden Datenmaterial enthalten sind. Dann kann man sich anschließend selbst fragen für wie wahrscheinlich man einen erneuten Eintritt bestimmter Ereignisse hält (z.B. eine Rezession analog zu der von 1929), und eine bewusste Entscheidung für oder gegen eine Absicherung treffen.

Hallo Georg,

besten Dank für die Erläuterungen. Ich finde gut, dass Du die Thematik unter so vielen Gesichtspunkten betrachtest.

Wieder ein sehr interessanter Artikel! Ein Bonus von 0,42%, wenn man temporär auf 80% der Entnahmerate gehen kann, ist natürlich schon sehr interessant. Wie würde sich dieser Wert bei einer 45-jährigen Entnahmedauer ändern?

Hi Stefan, finde ich auch! Das hat etwas von Zertifikate Strukturierung: man verkauft Optionen, die evtl. nie ausgeübt werden, die Optionsprämie darf man aber in jedem Fall behalten. Ich hab gerade eben eine Berechnung für den 45-jährigen Zeitraum angestoßen und bin auf das Ergebnis gespannt. Ich erwarte eine deutliche Niveau-Verschiebung und eine minimale Verringerung des „Bonus“.

Die Flexibilität, ggf. seine Entnahmerate zu reduzieren, muss man recht lange haben. Aus der zweiten Abbildung sieht man, dass erst nach ca 10-15 Jahren das Risiko vernachlässigbar klein ist. Das sollte man berücksichtigen, wenn man den Bonus ,,abstauben“ will.

Oder / Und: der frühe Verzicht in der Krise trägt insbesondere langfristig Früchte. Für die gleiche Flexibilitäts-Bereitschaft erreicht man über den 60-jährigen Zeitraum teilweise absolut höhere Niveaus (insbesondere bei höherer Flexibilität). Spätestens ab 15 Jahren nach Start der Entnahmephase ist aber jeglicher Flexibilitätsbedarf ausgeschlossen (zumindest in dem hier verwendeten Datenmaterial).

Der Chart den ich gestern für die 45 Jahre hier hochgeladen habe basierte auf einer fehlerhaften Rechnung. Anscheinend ist die Simulation nicht vollständig durchgelaufen. Hier jetzt die korrigierte Version die sich deutlich besser anfühlt.

Und hier die 30 Jahre (nur 1 Bild pro Kommentar)

Na das sieht schon anders aus. Bei 30 Jahren, 50% und 1% Risiko sind es satte 5%. Das ist ein Wort!

Für mich persönlich haben diese Tabellen bzw. die darin enthaltenen Informationen einen sehr hohen Wert. Man kann daraus sehr viele Schlüsse ziehen und erhält Orientierung, vor und während der Entnahmephase.

@Niklas,

ehrlich gesagt, verstehe ich deinen optimistischen Ausbruch nicht recht?

Klar, toll dass Georg so ein guter Rechner ist :), aber hier mal Deine satten 5% in ein anschauliches Bsp uebersetzt:

Am 30.06.2007 erreichte Niklas World-ETF-Depot 1 MioEUR. Mit dem Plan 50.000 EUR (5%) jeweils am 01.07. eines Jahres fuer das folgende Jahr brutto zu entnehmen geht Nik in den 30jaehrigen Ruhestand (er kannte schon damals Georgs Tabelle: 1% Ausfallwahrscheinlichkeit scheint ihm tragbar; bei deutlichem Depotrueckgang temporaer nur 50% zu entnehmen nimmt er sich vor (wird mich schon nicht treffen); bei MSCI.com gibt’s die Index-Daten)

Am 01.07.2007 hat er noch 950k€ (1Mio – 50k€)

Am 30.06.2008 ist sein Depot auf 950×0,7772/100 = 738k€ geschrumpft.

Hm, 25% weg, so schnell? Ach, dass wird wieder, aber Vorsicht ist die Mutter der Porzellan-Kiste …

Am 01.07.2008 entnimmt er also nur 25k€ (713k€)

Am 30.06.2009 ist sein Depot auf 713×0,6155/0,772 = 565k€ geschrumpft

Am 01.07.2009 entnimmt er also wieder nur 25k€ (540k€);

Schluck, nur noch etwas mehr als die Haelfte wie am 30.06.2007 nach nur 2 Jahren Schmalhans-Privatier?

Am 30.06.2010 ist sein Depot endlich wieder gestiegen auf 540×0,7767/0,6155 = 681k€

Puh, wie war das mit der Regel? Achja, der Index muss erst wieder das Niveau vom 30.06.07 erreichen, bevor ich 50k€ darf …

Am 01.07.2010 entnimmt er also wieder nur 25TEUR, 656k€

Am 30.06.2011 ist das Depot auf 656×0,8565/0,7767 = 724k€ gestiegen

Am 01.07.2011 entnimmt er wieder nur 25k€, 699k€

Am 30.06.2012 ist das Depot auf 699×0,9297/0,8565 = 758k€ gestiegen

Am 01.07.2012 entnimmt er wieder nur 25k€, 733k€

Mensch, Mensch, Mensch, wann hoert der Schmalhans endlich auf? Bohnen und Reis, nix Suedsee-Reisen – seit 5 Jahren schon? Inflation gar nicht einberechnet!

Am 30.06.2013 ist das Depot endlich auf 733×1,0764/0,9297 = 849k€ gestiegen. Hurra, der Index steht wieder ueber dem 30.06.07 nach 6 langen Jahren!

Am 01.07.2013 endlich einen vollen Schluck aus der Suesse-Freiheit-Pulle 50k€, 799k€

Ab dann lief es gut. Am 01.07.2020 waere Niks Depot immer noch komfortabel bei 1.177k€ und auch 2018 (Rueckgang) waeren wie sonst auch 50k€ Entnahme drin gewesen.

Aber mal ehrlich, eine Reduktion der Entnahme um 50% in einer Baisse, bis der Index wieder den Ausgangswert erreicht, ist das nicht unrealistisch?

10-20% Einsparung scheint da eher realistisch? Und mit Inflation sollte man auch rechnen (hab‘ ich hier nicht – Georg stets). Und mit der MSCI-World-Index-Rendite sind wir auch naeher am Depot als mit 100% S&P500?

Und damit keiner heult, habe ich nur mit Start 01.07.2007 gerechnet (statt ab 01.01.2001 -> sonst nur im Jan.2001 50k€ erlaubt, dann erst wieder im Jan.2014 – 13 schmale Jahre!)

Also, wenig Euphorie angebracht, sich hier die 5% aus der Tabelle rauszupicken haette einen (zu?)hohen Preis?

LG Joerg

So sieht das Risiko-Szenario aus wenn man viel Pech hat. Und wenn man einmal von der süssen Frucht der gesteigerten Entnahme genascht hat, muss man den Plan konsequent durchziehen und u.U. lange Zeit weniger entnehmen, oder das Pleite-Risiko zieht gewaltig an.

Interessant wären hier noch die bedingten Wahrscheinlichkeiten. Angenommen es ist ein, zwei, drei Jahre nichts passiert. Wie hoch ist unter der Voraussetzung dann noch die Wahrscheinlichkeit für ein Flexibilitäts-Event?

@Georg,

Ich weiss nicht, ob die Wahrscheinlichkeiten wirklich helfen wuerden?

Bei 30-40 Jahren Entnahme lieber:

1) ein Gefuehl entwickeln (GleitendeDurchschnitte des Index/CAPE), ob der ACWI-Index (bzw der Vanguard-All-World) bei Entsparbeginn eher hoch/mittel/tief steht (langjaehrige Durchschnitt zB 7% pa; zZ also eher hoch)?

2) danach Cash-Zelt ausrichten/ansparen 15/10/5%

3) danach Startentnahme ausrichten 3,5/4,0/4,5%

4) und wenn es trotzdem Dicke kommt (Cash verbraucht, laengere Stagflation), etwas den Guertel engerschnallen (auf 90% der gestarteten Entnahme)?

5) bzw viel wahrscheinlicher: alle paar Jahre gucken, ob man nicht etwas mehr entnehmen kann (progressive Entnahme).

Sehr viel mehr braucht man nicht beachten?

LG Joerg

Ich fände es mal interessant zu sehen. Es ist im Prinzip wie beim SoRR: aufgrund der positiven Renditeerwartung nimmt die Wahrscheinlichkeit im Zeitablauf immer weiter ab, tendiert gegen Null, ohne dabei jemals Null zu erreichen 🙂

Am Ende sollte sich die eigene Strategie an den persönlichen Umständen & individuellen Möglichkeiten orientieren. Und da ist es immer gut einen möglichst grossen Werkzeugkoffer zu haben 😉

Flexibilität ist eher was für jüngere Privatiers mit entsprechend höherer Risikotragfähigkeit. Ich gehe selbst auch lieber den sicheren Weg, bin aber auch dankbar mit den Daten jetzt besser die Konsequenzen meines Handelns (falls erforderlich) abschätzen zu können.

Hallo Joerg,

danke für deine akribische und realitätsbasierte Auflistung anhand einer Zeitreihe, an die sich die meisten Leser hier aufgrund aktiver Anlegererfahrung erinnern können.

…und in der Tat hab ich mich dadurch sowas wie „ertappt“ gefühlt. Nämlich deshalb, weil ich viel zu konservativ bin und wäre um das tatsächlich so abzufahren. Von daher war meine Euphorie vielleicht eher ein „Freudscher Versprecher“ im Sinne von „gut dann ist mein Plan save“?

Ins wahre Leben übersetzt bedeuten 30 Jahre Rentenbezugszeit doch ein Start irgendwie um +/- Mitte 50 – wenn man nur die statistische Lebenserwartung ansetzt. Davor haben sich dann i.d.R. 30 – 35 Jahre mehr oder weniger Rentenanwartschaften aufgebaut und wir reden nur über eine „Brücke“ bis diese nach und nach ab 60 hinzukommen.

In diesem Falle plane ich mit einer endless SWR von irgendwie 2,xx und fülle in den 5-7 Brückenjahre halt etwas Cash auf. Ich würde halt auch gerne etwas hinterlassen. Ohne Erben sieht es wieder anders aus. Ist halt sehr individuell, weshalb ein Fallbeispiel von Georg selten bis nie 1:1 übertragbar ist, sondern nur den Horizont erweitert.

Was ich beim Lesen von Georg hier in der warmen Stube spannend finde muss halt nicht zwangsläufig mit meinem mentalen Wohlbefinden übereinstimmen.

Schönes Praxisbeispiel. Da wird zwischendurch vielleicht auch die Ehefrau sauer. 🙂

Oder der Mann.

Aber Scherz beiseite, danke Jörg, dass du das Beispiell herausgesucht hast. Hat mir das ganze nochmal deutlich plastischer vor Augen geführt. Daher wäre 50% auch wirklich nichts für mich. Mit 80% würde ich mich auch über Jahre wohlfühlen, denn mein Budget ist bewusst großzügig gerechnet.

Vielen Dank für die gesamte Analyse und die Zusatzauswertung zu 45 Jahren.

Ich hätte aber bei einer kürzeren Entnahmephase mit einer höheren Entnahmerate im Vergleich zur 60 Jahre dauernden Entnahme (bei gleichem Pleiterisiko und gleicher Flexibilität) gerechnet. Es ist ja weniger risikobehaftete Zeit zu überbrücken.

Warum ist das Gegenteil der Fall? Wo ist mein Denkfehler?

Hi Markus, ich habe die Grafik aktualisiert.

Hallo Georg, vielen Dank für diesen Chart!

Bei earlyretirementnow gibt es in den Safe-withdrawal-rate-series auch einiges zum Thema Flexibilität zu lesen. Das hier trifft es ganz gut:

Always with the same results: flexibility eliminates the risk of running out of money in 30 years, but raises the risk of long and painful cuts in withdrawals in the short-run and medium-term! It’s like squeezing a balloon!

Wieder mal ein richtig toller Artikel, der den Horizont erweiternt und die bislang nicht greifbare Bereitschaft den „Gürtel enger schnallen“ zu können quantifizierbar macht! Vielen Dank für diese Sensitivitätsanalyse!

Die Daten gelten für eine 60 Jahre Entnahmephase – wie sensibel reagieren die Daten bei kürzeren Zeiträumen? Für mich ergäbe sich ein vollständiges Bild, wenn die Grafiken für kleinere Zeiträume in 5 Jahres Schritten ergänzt würden. Weiter so, eine echte Bereicherung!

Hi Dan, freut mich sehr, dass Dir der Artikel gefällt! Meiner Kenntnis nach wurde eine derartige Untersuchung bisher noch nirgends durchgeführt. Flexibilität wird oft als Option genannt, aber immer nur schwammig und nie klar definiert. Jetzt gibt es erstmalig klare Zahlen, basierend auf einem seriösen Fundament. Für mich als „Entnahme-Forscher“ ist dieser Artikel daher auch gleich in meine persönliche Top 5 aufgestiegen 🙂 Die Story ist vielleicht nur für wenige relevant, die Ergebnisse lassen sich aber auf viele verschiedene Szenarien anwenden. Zusätzliche Zeiträume sind auf jeden Fall sinnvoll und machen das ganze praxistauglicher. Die 45 Jahre werde ich noch nachliefern (siehe Antwort an Stefan).

Hallo Georg, vielleicht wäre es auch mal eine Idee, die vielen verschiedenen Entnahmevarianten, die du inzwischen erarbeitet hast (Klassische 3% oder 4% Regel, Progressives Entnehmen, Cape, Cash-Puffer, Bereitschaft zur Flexibilität etc.), mit ggf. ihren vorhandenen Vor- und Nachteilen tabellarisch gegenüberzustellen. Z.B. wäre eine Frage, warum jemand wie Jenni eher die hier dargestellte „flexible Variante“ (mit 1% Pleitewahrscheinlichkeit und Entnahmequote von 3,7% bzw. 2,96%) akzeptieren könnte/sollte, wenn sie andererseits mit einem 40% Cashpuffer knapp 4% „bombensicher“ entnehmen kann? Das ist ja nicht offensichtlich für jeden., z.B. für mich.:-)

Hi Matthias, in meinem Artikel zur CAPE-Strategie https://www.finanzen-erklaert.de/entnahmestrategien-optimieren-bessere-rente-dank-cape-ratio/ (die inzwischen durch das Entnahmeparadoxon https://www.finanzen-erklaert.de/entnahmeparadoxon-kurseinbrueche-egal/ an Bedeutung verloren hat, wir hatten hier darüber vorab kurz diskutiert, noch mal vielen Dank: https://www.finanzen-erklaert.de/4-regel-sicher-ab-60/#comment-1294) findest Du schon mal einen Vergleich zwischen der CAPE Regel und der 4% Regel.

Zum C(r)ash Puffer: hier ist beim Vergleich Vorsicht geboten. in diesem Artikel verwende ich Marktdaten ab 1975, statt wie sonst üblich ab 1900. Der Grund ist der Vergleich mit dem MSCI World Index, welcher erst 1975 gestartet ist. Das macht einiges aus, alleine die S&P 500 Base-Rate (ohne Puffer) ist dann für 60 Jahre bei ca. 3,6%. Grund dafür ist, dass die halbe Ölkrise und insbesondere der Crash von 1929 nicht im Datenmaterial enthalten sind.

Ich fände es trotzdem (oder gerade deswegen) lohnenswert, die verschiedenen Sicherheits-Strategien einmal gegenüber zu stellen. Die Zeitreihe, auf der die Strategie getestet wurde, kann dann ja einer der Vergleichsfaktoren sein.

Irgendwann muss ich das alles mal in einem Buch zusammenfassen 😉

Also ich würde es kaufen und empfehlen😉 Ich bin aber auch ein „Nerd“, der sich gerne mit Zahlen, Diagrammen, Simulationen beschäftigt und quantifizierte Ergebnisse mag.

Hi Georg,

ich kaufe das natürlich auch.

Genauso wie das Rentenplanungstool, wenn du es in eine schöne Software gegossen hast.

Danke auch für diesen Artikel.

Hallo Georg,

ich fände einen „sticky“ Artikel, wo du die Grundideen und vielleicht ne handvoll sichere Entnahmeraten präsentierst und dann auf die entsprechenden Artikel verweist auch extrem hilfreich. Quasi als Sammelstelle für dein Buch 😉

Ich finde deine Arbeit fantastisch, aber inzwischen fehlt mit den verschiedenen Ideen langsam die Übersicht, was die einzelnen Strategien denn jeweils bringen.

Im Gegensatz zu Jenny würde ich mir aber als Basis gleiche Zeitreihen wünschen, wegen der Vergleichbarkeit.

Hi Timo,

Ich weiss was Du meinst, in den knapp 2 Jahren hat sich einiges zusammengetragen und der Blog ist etwas unübersichtlich geworden. Ein erster Versuch zu mehr Struktur war die Einführung der Kategorien (auch im Menu sichtbar). Irgendwann muss ich mal einen Orientierungs-Artikel schreiben, aber vorher müssen noch ein paar wichtige Themen abgehandelt werden. Wenn ich ein Buch schreibe, dann will ich dass es gut wird. Und dafür brauche ich Zeit, die ich aktuell (noch) nicht habe.

Hallo Georg,

danke für deine Antwort. Ok. Das mit dem verkürzten Betrachtungszeitraum im Artikel mit dem C(r)ashpuffer hatte ich nicht berücksichtigt. Das wäre dann ja ein „Nachteil dieser Strategie“.

Stichwort „Paradoxon“:

Ich tue ich mich immer noch mit der (angeblichen) Existenz des SoRR sehr schwer. Wenn man einen einzelnen Anleger isoliert für sich betrachtet und sein Leben in eine einzige Ansparphase und eine einzige Entnahmephase unterteilt, existiert das SoRR in den ersten Jahren (Zeitraum X) der Entnahmephase (natürlich).

Sobald ich einen einzelnen Anleger aber nicht mehr „als Ganzes“ betrachte 🙂 und das Leben nicht mehr in klar abgegrenzte Ansparphase und Entsparphase unterteile, kann ich das SoRR für einen Großteil des Kapitals dieses einzelnen Anlegers umschiffen – meiner Meinung nach.

Ich versuche es (nochmal) zu erklären, vielleicht habe ich irgendwo einen Denkfehler. Vielleicht gibt es hier ja jemanden, der versteht was ich meine:

Ich beginne heute meine 30jährige Ansparphase (20.000 Euro pro Jahr spare ich) mit einem einzelnen ETF (ETF1). Nach 5 Jahren sind in diesem ETF1 100.000 Euro (es gab keine Marktrendite – nur als Beispiel), nun schicke ich diesen ETF bereits in den Jahren 6 bis 10 in die sogenannte vorzeitige Entnahmephase (praktisch entnehme ich aus diesem ETF z.B. 3% p.a.), parallel dazu bespare ich in den Jahren 6 bis 10 einen komplett neuen ETF (ETF2) und nutze dazu gerne auch die Entnahmen aus ETF1.

Nach dem Ende von Jahr 10 schaue ich mir zunächst den Stand des ETF1 wieder an:

Variante 1: Es hat keinen Crash in den Jahren 6 bis 10 gegeben. ETF1 hat sich normal mit der erwarteten Durchschnittsrendite weiterentwickelt. Dann lasse ich ETF1 auch die kommenden 60 Jahre liegen (bis ich verendet bin 🙂 ) und entnehme weiterhin bis dahin 3% p.a. als „Strom ewiger Renten (schönes Bild)“. Da das SoRR ja „nur“ in einem ersten Zeitraum von 5 Jahren nach Beginn der Entnahme gefährlich ist, ist das gesamte Kapital dieses ETF1 vor dem SoRR „für immer(!)“ geschützt (also auch noch nach Ablauf der 30 Jahre, wenn ich tatsächlich in die Entnahmephase gehe).

Variante 2: Es hat einen Crash in den Jahren 6 bis 10 gegeben. ETF1 hat nur noch einen Wert von 50.000 Euro. In diesem Fall sage ich: Prima, der Gesamtmarkt hat nun eine um 50% niedrigere Gesamtbewertung, ich setze diese 50.000 Euro nun als meine neue Ausgangsposition für die Entnahme aus diesem ETF1 fest, und kann mich aufgrund dieser neuen Marktbewertung und damit verbundenen erhöhten Gewinnerwartung in Folgejahren mit gutem Gewissen entscheiden, ab sofort und „für immer(!)“, 4% Von diesen 50.000 zu entnehmen. Sicherheitshalber plane ich aber ein, mir den Stand des ETFs nach weiteren 5 Jahren nochmal anzusehen. Da ich mich übergeordnet auch nach weiteren 5 Jahren noch in der Ansparphase befinde, kann ich ggf. nochmal steuernd eingreifen.

Damit ist das Kapital aus ETF1 „für immer“ vor einem SoRR, also auch nach 30 Jahren (Beginn der eigentlichen Entnahmephase), geschützt bzw. sollte es nach der Theorie sein.

Nun zu ETF2:

Dieser wurde in den Jahren 6 bis 10 angespart (20.000 Euro pro Jahr und ggf. zusätzlich die Entnahmen aus ETF1). Der Crash hat beispielhaft in Jahr 6 stattgefunden. Die 20.000 Euro Sparleistung in Jahr 6 haben sich damit halbiert, ansonsten hat sich ETF2 in den Jahren 7 bis 10 insgesamt ohne Rendite entwickelt, da der Gesamtmarkt seit Jahr 7 auf dem Niveau von Jahr 6 verharrt (natürlich nur fiktiv, es kann auch ganz anders sein). Der Wert des ETFs beträgt nach dem Ende von Jahr 10 z.B. 90.000 Euro.

Ebenso wie bei ETF1 kann ich bei ETF2 nun aufgrund des Crashs und der niedrigen Marktbewertung (die ist ja für beide ETFs gleich) nun mit gutem Gewissen ab Jahr 11 (und vermutlich für immer(!)), wenn das SoRR nicht zuschlägt in den Jahren 11 bis 15 4% entnehmen. Ob das klappt sehe ich in Jahr 15.

—-

Von Jahr 11 bis Jahr 15 bespare ich einen ETF3 auch mit Hilfe der Entnahmen aus ETF1 und ETF2 und meiner jährlichen Sparrate. Usw. geht es in den Jahren 16 bis 30 mit ETF4, ETF5 und ETF6.

So schütze ich im Laufe der Jahre und Jahrzehnte „altes Kapital“ durch ETF-spezifische Entnahmephasen (innerhalb meiner großen 30jähren Ansparphase) beginnend jeweils nach 5 Jahren Ansparzeit vor einem SoRR nach 30 Jahren, wenn ich in die tatsächliche Entnahmephase gehe.

Tatsächlich ändert sich am Gesamtvermögen, das ich so mit 6 verschiedenen ACWI-ETFs (ETF1 bis ETF6) aufbaue im Vergleich zum Aufbau von Vermögen in einem einzigen ACWI-ETF, der dann nach 30 Jahren in die Entsparphase (mit SoRR) geht, nichts.

Leider weiß ich nicht, wie ich einfacher erklären soll, was ich meine.

Vielleicht versteht mich ja irgendjemand hier. 🙂

Hi Matthias,

die andere Datenbasis bei der Analyse zum Crash-Puffer ist kein Nachteil der Strategie, sondern einfach nur eine andere Vorgehensweise bei der Untersuchung. Wenn man den 1929 Crash mit anschließendem 2. Weltkrieg ausklammert, dann sind die Backtesting-Ergebnisse bei jeder Strategie besser. Deshalb ist es bei dieser Art von Untersuchung auch immer wichtig die zugrundeliegende Datenbasis exakt zu benennen (siehe z.B. auch meine Studie mit Marktdaten aus Japan: https://www.finanzen-erklaert.de/japanische-verhaeltnisse-entnahmephase/ – andere Datenbasis, andere Ergebnisse).

Zum Thema SoRR ist es gewagt dessen Existenz zu bestreiten 🙂 Eigentlich tust Du das ja auch nicht, sonst würdest Du bei der Entnahmerate auch keinen Abschlag auf die erwartete Rendite vornehmen. Ohne SoRR müsstest Du Dir ja auch nicht ein solches Konstrukt ausdenken. Eine Strategie bei der man das Kapital erst 30 Jahre liegen lässt um dann 3% vom ursprünglichen Wert zu entnehmen ist sicherlich total sicher, das SoRR quasi nicht mehr existent. Aber diese Strategie erscheint auf der anderen Seite ineffizient. Die gleiche Rente ließe sich auch in kürzerer Zeit und / oder mit weniger Kapital darstellen.

Eine Strategie bei der man das Kapital erst 30 Jahre liegen lässt um dann 3% vom ursprünglichen Wert zu entnehmen ist sicherlich total sicher, das SoRR quasi nicht mehr existent. Aber diese Strategie erscheint auf der anderen Seite ineffizient.

Du verstehst leider nicht, was ich meine. Aber ok, es ist auch kompliziert und von mir vermutlich unverständlich beschrieben. Das gebe ich zu. 🙂

@Matthias, weil du ausdruecklich darum gebeten hast:

Dein Fehler ist mental accounting (also nicht ganzheitliche, sondern teilweise Betrachtung … de.wikipedia.org/wiki/Mentale_Buchführung). Bei den Dividenden-Strateglern ist das auch fast immer der Knackpunkt, wo es nicht weitergeht.

Wenn du hier weiterkommen willst:

a) du machst ein Excel-Sheet mit deinem Szenario und betrachtest der Einfachheit halber zwei Zeitraeume: Ansparphase, Entsparphase und versuchst das jew. GESAMTVERMOEGEN (ggfs Steuern, Kosten, Inflation) zu tracken (= ueber Zeitraeume mit deinen Rendite-Szenarien zu berechnen). Dann sollte der Groschen fallen.

(also nicht bloss Theorien waelzen sondern in XLS ueberfuehren)

b) du probierst es praktisch aus und guckst unterwegs wie es laeuft (dauert ein paar Jahre, ggfs dann mangels verbl. Zeit nicht mehr korrigierbar?)

Uebrigens ist mentales Accounting weitverbreitet und menschlich. So gut wie jeder ist iwie betroffen (man spart am falschen Ende, oder ist bei der einen Sache verkrampft – zB Steuern). Ich vermutlich auch 😉

LG Joerg

Puh! Damit habe ich nun gar nicht gerechnet. 🙂 Ich dachte immer, dass Mental Accounting damit zu tun hat, dass Menschen Kosten oder Renditen (zum selben Zeitpunkt – das ist wichtig) gedanklich in unterschiedliche Töpfe packen und immer nur isoliert einen einzigen Topf betrachten. Bei den Dividenden-Leuten ist das relativ klar. Zu Jahresbeginn ist der Depotwert z.B. 100.000 Euro, sie bekommen 3% Dividende, betrachten das isoliert als Rendite, und sehen nicht, dass der Depotwert zum Jahresende auf 97.000 Euro gesunken ist und die Dividende auch noch versteuert werden muss. Sie betrachten also die Dividende unabhängig von der Gesamtrendite.

Das ist ja bei meinem Vorschlag zur Vermeidung des SoRR nicht der Fall bzw. habe ich diesen Eindruck nicht erwecken wollen.

Ich versuche den Umstand auszunutzen, dass behauptet wird, dass das SoRR nur in einer Übergangszeit (5 Jahre?) nach Beginn der Entnahmephase gefährlich ist.

Wenn das so ist, ist das investierte Kapital im Zeitverlauf der Ansparphase nicht gleichermaßen gefährdet.

Außerdem sollte es für die Entwicklung des Gesamtvermögens vollkommen egal sein, ob in 6 verschiedene ACWI ETFs wann auch immer investiert wird, oder ob alles wann auch immer in einen einzigen ACWI ETF investiert wird.

Aber du hast schon Recht, man muss es selbst nachrechnen, dann wird bestimmt auch bei mir der Groschen fallen.

Danke!

Ich denke gerade, dass der Titel zu meinem Artikel zum Thema SoRR https://www.finanzen-erklaert.de/sequence-of-return-risk/ leicht falsch interpretiert werden kann. Tatsächlich geht es nicht um das bloße verstreichen von 5 Kalenderjahren. Sondern es geht um 5 Jahre „normale“ Aktienmarktentwicklung, bei der sich die Renditeerwartung einstellt, so dass man trotz Entnahmen noch weiter Vermögen aufbaut. Im Fazit des Artikel heißt es dazu:

Doch auch 4% sind gemessen an der erwarteten Rendite weiterhin konservativ und würdigen das SoRR. Eine zeitliche Schwelle (z.B. 5 Jahre) nach der, egal was vorher war, das SoRR immer gänzlich neutralisiert ist gibt es somit nicht. Die Headline des Artikel ist somit gewollt etwas „clickbaiterish“ von mir gestaltet :-), sollte aber nicht 1:1 umgesetzt werden. Ist Deine Theorie von der Existenz einer zeitlichen 0%-SoRR Schwelle abhängig?

Ja, genau! Wenn es keine 0%-SoRR Schwelle gibt, also keinen festen Zeitraum, nachdem das SoRR nicht mehr zur Pleite führt, dann helfen meine Überlegung nicht.

Dann helfen nur noch 2,6% p.a. maximale Entnahme, wenn ich deine Analysen richtig verstehe. Und das auch nur rückbetrachtend. Wer weiß, wie schlimm es alles wird. 🙂

Die Ungewissheit macht die Zukunft so schwierig. 🙂

Hallo Matthias, vielleicht ist ja auch Part 38 zum Thema SoRR bei earlyretirementnow interessant für dich. (SoRR. will.not.go.away.)

“Think of your retirement as in the movie “Groundhog Day”: every day is your first day in retirement again. And since this is your new imaginary first day in retirement again, you face a renewed Sequence of Return Risk again over the next roughly 10 years! Sorry: Sequence. Risk. Will. Not. Go. Away!“

Danke, Stefan.

Das halte ich persönlich inzwischen auch für richtig.

Wenn man das SoRR konkret in seinen Erscheinungsformen eingrenzen könnte (zeitlich und preislich), könnte man es durch entsprechende Maßnahmen auch besiegen.

Und diese Eingrenzung scheint eben nicht zu funktionieren.

Ist eigentlich auch klar, denn wenn es einen Zeitpunkt geben würde, an dem es kein SoRR gibt, würde jeder genau da in Rente gehen. 🙂

Dann kann Georg nach dieser Erkenntnis den Blog eigentlich schließen, wir kaufen alle Dividendenaktien, nehmen diese Zwangsausschüttungen als Zubrot zur gesetzlichen Rente, und arbeiten alle bis 67,

War nur Spaß. 🙂

Der Gedanke, dass das alles gegen eine Dividendenstrategie konvergiert ist mir auch schon mal gekommen. Tut es aber nicht wirklich. Bei Steuern und Diversifikation schneidet eine Entnahmestrategie grundsätzlich immer besser ab. Und die sichere Entnahmerate lag im historischen Vergleich immer über der Dividendenrendite (was wg der Möglichkeit des Kapitalverzehrs auch so sein muss). Beispiel 1929: sichere Entnahmerate 2,6%, die Dividendenrendite ist damals auf gut 1% zusammengestürzt.

Moin Stefan, ein wirklich guter Artikel. Aus meiner Sicht sollte man das Thema aber nicht zeitlich betrachten. Relevant ist das Kapital. Beides ist aber wg der positiven Renditeerwartung korreliert.

Jemand der mit 3% Entnahme startet hat nach 10 Jahren wahrscheinlich trotzdem mehr Kapital als am Anfang. ZB 150 statt 100, die effektive Entnahmerate sinkt dann auf 2%, SoRR ist deutlich reduziert usw. Bis dann irgendwann nur noch Spurenelemente davon übrig sind, die keinerlei Praxisrelevanz mehr haben (Markt müsste an einem Tag um 95% fallen damit SoRR noch schlagend werden kann etc.) Von daher denke ich es gibt Kursverläufe bei denen man das SoRR ab einem bestimmten Punkt ignorieren kann.

Moin Georg, der „innere Widerspruch“ ist doch, dass, wenn du eine feste inflationsbereinigte Entnahmequote von z,B. 3% für Anleger A festlegst und dann sagst, dass nach einem bestimmten Kursverlauf, also ab einem bestimmten Zeitpunkt in der spezifischen Entnahmephase des Anlegers A, Anleger A das SoRR praktisch ignorieren kann, dann müsste dieser Zeitpunkt genau der Zeitpunkt für einen Anleger B sein, zu dem dieser Anlager B dann ohne jemals mit SoRR konfrontiert zu werden, in die Entnahmephase mit 3% starten kann. Und das wiederum würde bedeuten, dass es für Anleger B kein SoRR gibt, und das würde bedeuten, dass es kein SoRR gibt. Und das ist genau das gedankliche Problem, das ich mit dem SoRR habe.

Beispiel:

Anleger A entnimmt seit einigen Jahren 3%, er hat einen spezifischen Verlauf seines Depots in der Entnahmephase durchlebt und du sagst: Jetzt hat der Markt und das Depot des Anlegers A eine bestimmte Bewertung, die das SoRR nicht mehr relevant erscheinen lässt.

Nun kommt ein Anleger B, sagt: Perfekt, dann kaufe ich genau für den gleichen Betrag, den Anleger A aktuell in den MSCI ACWI investiert hat, nun von meinem Tagesgeld den MSCI ACWI, entnehme ab sofort genauso viel wie Anleger A und habe kein SoRR.

Fragend guck.:-)

Nein so ist es nicht. Das Kapital von Anleger A sei im Beispiel im Zeitablauf auf 150 von ursprünglich 100 gestiegen, die effektive Entnahmerate gesunken. Dadurch reduziert sich das SoRR, nicht durch das bloße Verstreichen von Zeit. Kapital ist dagegen wichtig. An der Börse besteht hier aber wg positiver Renditeerwartung ein direkter Zusammenhang.

Darüber denke ich jetzt erstmal nach und melde mich frühestens morgen wieder. 🙂 Ich danke dir.

Anleger A hat 2010 100 Euro investiertes Kapital und entnimmt jährlich 3 Euro.

Im Jahre 2020 sind daraus 150 Euro geworden, er entnimmt immer noch jährlich 3 Euro. Dies entspricht einer WR von 2% womit wir ziemlich sicher sind vor der SoRR.

Anleger B kommt nun 2020 auch auf den Geschmack und muss nun 150 Euro anlegen und jährlich nur 3 Euro / 2% entnehmen um ebenso sicher zu fahren wie Anleger A.

Korrekt soweit?

Soweit korrekt.

Ich glaube dein gedanklicher Fehler liegt in der unterschiedlichen Renditeentwicklung. Beispiel:

Wenn alles Geld über 30 Jahre in einen ETF fließt, erfährt es erwartungsgemäß einen jährlichen Zuwachs von 7% bis ins Jahr 30 (vereinfacht)

Wenn du auf verschiedene ETFs aufteilst, bei ETF1 ab Jahr 5 jeweils 3% entnimmst lockst du damit quasi die Grundhöhe von zb. 100k für ewig ein und „verlierst“ damit die Differenz zur 7% Rendite für die restlichen 25 Jahre. Dafür ist dieser Entnahmewert dann zwar fest, aber viel niedriger als wenn du den ETF weiterlaufen lassen würdest. Würde das Sinn ergeben?

Hallo Jan,

der Grundgedanke muss ja sein, dass es keinen Unterschied im nach 30 Jahren erzielten Gesamtvermögen zwischen der klassischen Variante, in der über 30 Jahre immer nur in einen einzigen ETF eingezahlt wird, und der Variante, in der im Zeitverlauf in mehrere ETFs einbezahlt wird, gibt.

Bei 20.000 Euro Sparleistung pro Jahr sind also bei der klassischen Variante insgesamt 600.000 Euro in einen einzigen ETF eingezahlt worden. Und in der Variante mit den 6 ETFs sind eben in jeden einzelnen ETF grundsätzlich 100.000 Euro, in Summe also auch 600.000 Euro eingezahlt worden. Auch die Rendite nach den 30 Jahren muss in beiden Varianten gleich sein (steuerliche Aspekte aufgrund von Entnahmen und Umschichtungen sind sicher zu betrachten, lasse ich aber der Einfachheit hier mal weg).

Aber deine Formulierung mit dem „Einloggen der Rendite“ hat mich auf eine Idee gebracht, um zu zeigen, dass es immer(!) ein SoRR geben muss, und dass es niemals weg geht. Denn man könnte ja mein Beispiel mit den 6 ETFs auch ganz ohne Entnahmen (Umschichtungen) innerhalb der 30 Jahre Ansparzeit umsetzen.

Also:

Jahr 1 bis 5: ETF1 besparen und dann für 25 Jahre liegen lassen

Jahr 6 bis 10: ETF2 besparen und dann für 20 Jahre liegen lassen

Jahr 11 bis 15: ETF3 besparen und dann für 15 Jahre liegen lassen

Jahr 16 bis 20: ET4 besparen und dann für 10 Jahre liegen lassen

Jahr 21 bis 25: ETF5 besparen und dann für 5 Jahre liegen lassen

Jahr 26 bis 30: ETF6 besparen

Dabei müsste das gleiche Gesamtvermögen entstehen (natürlich unterschiedlich auf die 6 ETFs verteilt), das auch entsteht, wenn man 30 Jahre lang nur einen ETF bespart.

Nun kommt die Entnahmephase, 30 Jahre nach Beginn der Ansparphase. Hierzu müsste ich dann in Variante 1 bei z.B. 3% Entnahme aus jedem einzelnen der 6 ETFs 3% entnehmen, um auf die gleiche Rendite zu kommen, die man auch bekommt, wenn man in Variante 2 aus dem einen großen ETF 3% entnimmt.

Das bedeutet aber auch, dass beide Varianten ein gleich großes SoRR mit Beginn der Entnahmephase haben müssen.

Und wenn das stimmt, muss natürlich jeder der 6 ETFs ein individuelles SoRR mit Beginn der Entnahmephase haben, also hat auch der ETF, der schon 25 Jahre lang unangetastet rumliegt ein relevantes SoRR. Und wenn es so ist, dass das SoRR auch nach 25 Jahren noch auftritt, kann man es nicht vernünftig zeitlich, z.B. auf die ersten 5 Jahre der Entnahmephase einschränken. Das wäre ja ein Widerspruch.

Das Thema ist auf jeden Fall „tief“.

Ja, ich glaube mit diesem Beispiel ist es einfacher zu erkennen, wo im vorigen Beispiel dein Problem lag. So wie ich dich verstanden habe, bist du bei dem ETF1 von einer Entnahme auf Basis der ursprünglichen Höhe nach der Ansparphase von 1 Jahr ausgegangen. Auf Basis dieser Größe ist das SORR dann möglicherweise nach 5 Jahren gegessen.

Die Summe der Einzahlungen würde das nicht beeinflussen, aber den zugrunde gelegten Wert nach Kursentwicklung. Du berechnest ja deine Entnahmerate am Ende nicht auf Basis der Einzahlungen sondern auf Basis des letzten Depotstandes und da kommt natürlich der Kursgewinn mit obendrauf. Ich muss aber auch zugeben, dass ich mehrfach drüber nachgedacht habe, was falsch sein könnte und vielleicht habe ich es auch noch nicht ganz durchdrungen 🙂

Hi Georg,

Wie immer gewohnt hohe Qualität und einmal mehr eine quantifizierbare Erweiterung durch dein neues „Fearure“.

Dieser Artikel zielt exakt auf die mentale Sperre die bei vielen da ist, wenn sie FIRE faktisch schon erreicht haben.

Wichtig ist es für den Kopf flexibel sein zu können und die Entnahme dann ggf. temporär nach unten anzupassen.

Dies machst fu auch schön mit den konkreten Beispielen deutlich. Bei de Weltreise wäre noch zu erwähnen dass die eigene Wohnung untervermietet oder gekündigt werden könnte.

Es gibt tatsächlich zig tolle und kulinarisch leckere Reiseländer in denen es sich deutlich günstiger wohnen lässt.

Vorteil beim Reisen ist auch dass es den Horizont erweitert, materielle Dinge noch mehr an Bedeutung verlieren und man feststellt mit wie wenig man erfüllt leben kann. Eigentlich der perfekte FIRE Start, wenn es das familiäre Umfeld zulässt.

Das ALG1 ist in der FIRE Community tatsächlich umstritten.

Man erfährt ja nie wieviele Privatiers es dann doch tatsächlich in Anspruch nehmen 😉

Möglich wäre hier mit einem Dispositionsjahr nach dem Arbeitsleben zu starten und in diesem Jahr runterzukommen und zu schauen wohin es einem treibt. Vielleicht mag man nach dem Jahr ja doch noch eine kleine Tätigkeit machen und kann diese in Ruhe aus der Arbeitslosigkeit suchen…

…oder man hat seinen Rhythmus und Vertrauen in sich gefunden um ohne Stütze ins Privatierleben zu starten.

So wären in jedem Fall die ersten 1-2 Jahre rum und man hat sich an die Entnahme ohne Lohnzahlungen gewöhnt.

Das Thema ALG Bezug und Fire ist ein Reizthema, und ich gebe zu es ganz bewusst hier angeteasert zu haben in der Hoffnung auf den einen oder anderen interessanten Kommentar / alternative Sichtweise dazu 🙂

Ich selbst habe da eine für mich klare und feste Meinung: wer ernsthaft über ein Early Retirement nachdenken darf, der ist ausreichend privilegiert sein Ding ohne Fremde Hilfe durchziehen zu können. Wer aus freien Stücken kündigt und sich ins Privatiers-Dasein verabschiedet, der hat beim Arbeitsamt nichts zu suchen, mal abgesehen davon, dass ein solches Verhalten auch total peinlich ist.

Bzgl Urlaub bzw. Reisen (großer Unterschied!) meine volle Zustimmung. Ich hab erst heute früh mit meiner Frau darüber gesprochen wie erlebnishungrig wir nach einem Jahr Corona sind. Das Urlaubsbudget 2022 wird entsprechend großzügig ausfallen, wir werden auch beide versuchen zusätzlichen Urlaub zu erwerben.

Den Gedanken, diesen Aufschub des ALGI quasi auch als „Selbsttest“ zu nutzen, ob man ruhig schläft, finde ich ganz charmant.

Spannender Artikel Aber die Idee sich einzuschränken gefällt mir nicht so sehr – auf 80 Prozent vielleicht aber auch das nicht unbedingt – man gewöhnt sich doch an seine Ausgaben. Ich würde mein Budget doch eher so wählen dass ich gut leben kann.

Viel spannender finde ich den umgekehrten Fall – wenn ich „Glück“ habe und die ersten Jahre gut laufen (oder zumindest nicht ganz schlecht) wann ist es so gut gelaufen dass ich mir mehr leisten kann? Entweder regelmäßig – dann aber maximal auf das alte Niveau zurückfallen – oder als Einmalzahlung (Weltreise, Auto, was auch immer einen glücklich macht).

Viel Unterschied macht es nicht zu deinem Modell, ausser dass ich mit der niedrigeren Entnahme starten würde und mir nicht gleich einen Vorschuss holen würde.

Was wäre denn hier ein gutes Modell?

Hi Jens,

mit dieser Strategie arbeitet man sich mit Glück von unten nach oben: https://www.finanzen-erklaert.de/progressives-entnehmen-entnahmestrategie/

Ich würde selbst ebenfalls nicht das Flexibilitätsrisiko eingehen. Auf der anderen Seite ist es wahrscheinlich auch so, dass man in vielen Krisen automatisch weniger ausgibt, und sich eine Reduktion des Budgets dadurch von alleine ergibt. Aber manchmal geht es an den Börsen runter, während sich die Welt normal weiterdreht.

Danke! Das man in Krisen weniger ausgibt mag in einer Pandemie korrekt sein, andererseits bin ich mir nicht so sicher.

Das hilft ungemein, die progressiven Strategien gefallen mir besser.

Die praktische Umsetzung wird dann trotzdem irgendwann die Frage – der Mensch ist keine Maschine und man kann und will die Ausgaben nicht so genau steuern. Die Frage ist was macht man mit größeren Ausgaben, die entweder ungewollt passieren (meistens kleinere Beträge, 500-2000 Euro z.b. für Waschmaschine kaputt oder neues Fahrrad wird benötigt) oder die man sich evtl einfach leisten will (10000 Euro für eine Reise oder vielleicht auch mal deutlich mehr für ein Auto, Renovierungen, etc). Für beides sollte ja die Entnahmerate einen – nicht zu geringen – Puffer haben. Was macht man dann – trotzdem monatlich die Entnahmerate entnehmen und das überschüssige „entnommene“ Geld evtl auf ein Zweitdepot wieder anlegen damit man den Überblick behält? Oder nur entnehmen was man im Vormonat verbraucht hat – aber woher weiss man dann wirklich wie groß der „Puffer“ ist.

Das erste scheint mir obwohl es ein Zweitdepot gibt einfacher, wobei man das ganze natürlich auch virtuell machen könnte.

In der Praxis werden die Ausgaben niemals so gleichmässig und von der Höhe her so exakt sein wie hier berechnet. Die Entnahmestrategie ist für mich daher eine Richtschnur für ein mittleres Budget.

Du könntest beispielsweise jährlich entnehmen, das lässt sich sicherlich besser steuern und bringt auch Vorteile beim Risikomanagement: https://www.finanzen-erklaert.de/monatlich-vs-jaehrlich-entnehmen/

Und das Budget sollte natürlich ausreichend groß sein um ungeplante Schwankungen und grössere Einmalausgaben abfedern zu können. Ich würde daher nicht zu knapp kalkulieren, der Ruhestand soll ja auch Spass machen und Freizeit kostet Geld.

Hi Georg,

wie immer bei Dir…spannend zu lesen und immer bereichernd für die persönliche Planung…

Wenn ich hier einmal 2 Themenwünsche anbringen dürfte:

1) Wechsel von PKV zu GKV vor 55 – Kalkulation ob ja oder nein (viele Varianten Wechsel zu GKV und dazu private Zusatz-Versicherung damit die Altersrückstellungen mitgenommen werden, etc – ich denke dies ist ein sehr spannendes Thema, dass viele angeht und auch ein sehr wichtiger Aspekt im Aspekt „Privatier“….

2) Zum Thema Entnahmestrategie ist sicher auch die Steuerstrategie sehr wichtig – mit thesaurierenden ETF im Vergleich zu ausschüttenden kann man durch FIFO seine Erträge etwas steuern und damit steuerlich optimieren – was wieder den Vorteil hätte, dass man bei der GKV weniger Beiträge zahlen müsste…

Was denkst Du zu den Themen?

Thema 1) finde ich interessant, damit muss ich mich auch selbst noch auseinandersetzen, da ich ebenfalls PKV versichert bin. Aber für mich zählen nicht nur ökonomische Aspekte, sondern auch die Leistungen der Versicherung. Letztere kann man sicherlich durch eine Kombination aus Zusatz + GKV stabil halten. An der Stelle Danke für den Tipp bzgl. der Altersrückstellungen, mir war nicht bewusst, dass man diese auf diesen Weg retten kann. An der Stelle frage ich mich: wenn man die aus einer vollumfänglichen PKV angesparten Alltersrückstellungen für eine „kleine“ Zusatzversicherung einsetzt, dann müssten die Kosten für diese deutlich sinken? Ich habe mich damit aber bisher nur oberflächlich befasst.

Bzgl. Thema 2) habe ich schon mal vor längerer Zeit einen Artikel verfasst: https://www.finanzen-erklaert.de/vorabpauschale-sind-thesaurierende-fonds-unter-steueraspekten-weiterhin-optimal/ In der Entnahmephase kann man bei der Wahl des zwecks Entnahme zu verkaufenden ETF ein bisschen was steuern, da hast Du Recht. Ich wechsle daher alle paar Jahre den ETF, damit ich später gezielt aus einer „jüngeren“ Tranche verkaufen kann um so den realisierten Gewinn zu Beginn gering zu halten. Man kann alternativ auch mit mehren Depots arbeiten.

Hi Georg- zu 1) Es kommt wohl auf die PKV an, ob das funktioniert. Tatsächlich sinken die Beiträge sofort nach Wechsel von Voll- auf Zusatz im Vergleich zur „Normalos“ bei mir um rund 30%.

Würde mich sehr freuen, wenn Du Dich des Themas abnimmst, da viel Unsinn im Netz kursiert. Gerne unterstütze ich dabei auf Wunsch….

Hallo Georg, gehe ich da recht in der Annahme, dass du bei einer flexiblen Anlagestrategie empfiehlst, bis zum Ende voll in ETFs investiert zu bleiben? Dann ist es bei der Strategie also nicht notwendig, die ETFs schon langsam zu verkaufen, wenn ich mich dem Frührentenalter nähere?

Beste Grüße, Eva

Hi Eva, ganz genau. Du entnimmst immer nur Dein monatliches Budget, der Rest bleibt in diesem Beispiel bis zum Ende voll in Aktien ETFs investiert.

Alles klar, vielen Dank für deine echt sehr wertvollen Infos. Dein Blog ist einfach super! Beste Grüße, Eva

Super Artikel (und Blog)!

Meine alternative Idee wäre, sich zu Beginn der Entnahmephase für jede Einzahlung/Einzahlungspfad eine „virtuelle“ Rendite zu berechnen, mit der langjährigen Durchschnittsrendite (z.B. 7%) als Grundlage.

Dadurch würde man einen „virtuellen“ Depotwert erhalten, für den man den Entnahmebetrag anhand einer „sicheren“ Entnahmerate berechnet.

(Diese Rate wäre bezogen auf das reale Vermögen bei Entnahmestart dann entsprechend höher oder niedriger, je nach Depotentwicklung bzw. aktueller Hausse- oder Baissephase.)