Nach der Fallstudie ist vor der Fallstudie. In diesem Sinne schauen wir uns gleich den nächsten interessanten Fall an. Heute geht es um Mark und Maria, Eltern von zwei Teenagern. Aufgewachsen in ostdeutscher Planwirtschaft, wussten beide im Anschluss die Vorteile der westlichen Marktwirtschaft für sich zu nutzen. Heute ist Mark Chef seines eigenen Unternehmens mit über 100 Mitarbeitern und hat auch in finanziellen Dingen bereits weit überdurchschnittliches erreicht. Die Lifestyle-Inflation ist parallel im Gleichschritt gefolgt, dementsprechend wird heute ein Netto-Budget von 10.000 Euro pro Monat benötigt. Neben einigen spannenden Szenarien haben wir uns auch die Frage gestellt welche Depothöhe benötigt wird, um dieses Ziel zu einem vorgegebenen Termin zu erreichen. Doch zunächst schauen wir uns Marks und Marias Antworten auf meinen Interviewfragebogen an:

Teil 1 – Interview

1) Name, Alter, Beruf, Familienstand, Wohnort (ungefähr)?

Wir sind Maria (42) und Mark (44) aus Dresden. Wir sind seit 17 Jahren ein Paar und seit 13 Jahren glücklich verheiratet. Wir haben zwei Töchter im Alter von 10 und 14, die uns derzeit gut auf Trapp halten. Maria arbeitet im Tourismus für ein Verkehrsunternehmen und Mark ist selbständiger Unternehmer im Medienumfeld.

2) Was sind Eure Hobbies und Interessen?

Derzeit dreht sich bei uns viel um Familie, Kinder und Schule. Wir lieben es gemeinsam zu verreisen und die Welt mit ihren fremden Kulturen zu entdecken. Wir sind sportlich aktiv, haben ein Interesse für Kunst und Kultur entdeckt. Mark liebt die Gartenarbeit und Maria ist in sozialen Projekten im Schulumfeld engagiert.

3) Werdegang & Beruf – womit verdient Ihr Euer Geld?

Wir sind beide seit gut 25 Jahren beruflich tätig. Maria hat eine Ausbildung und ein Studium im Tourismus abgeschlossen und arbeitet bis auf wenige Unterbrechungen seither in dieser Branche. Mark hat mit 16 eine Banklehre absolviert und war dann einige Zeit im Ausland. Nach einigen Stationen bei internationalen Medienunternehmen, hat sich Mark vor ca. 10 Jahren mit einem Kollegen in die Selbständigkeit gewagt. Ein glücklicher Zufall und im Nachhinein eine sehr gute Entscheidung.

4) Wie hoch ist Euer Netto-Gehalt inklusive sonstiger Einkünfte?

In den letzten 3 Jahren kommen wir auf ein durchschnittliches Nettohaushaltseinkommen von ca. 18.000 Euro im Monat. Hinzu kommen regelmäßige Mieteinnahmen i.H.v. von 4.275 Euro und eine durchschnittliche jährliche Gewinnausschüttung aus Marks selbständiger Tätigkeit von ca. 300.000 Euro pro Jahr.

5) Wie hoch war Eure durchschnittliche Sparquote in den letzten 5 Jahren und im letzten Jahr (schätzungsweise)?

Unsere durchschnittliche Sparquote lag in den letzten 5 Jahren ca. bei 65%.

6) Wie hoch ist das Ziel-Vermögen bzw. welches monatliche Netto-Budget wird angestrebt?

Wir haben in der Zusammenarbeit mit Georg einen Zielwert von 10.000 Euro pro Monat mit dem Erreichen des 55. Lebensjahres von Mark angegeben. In dem Wissen, dass wir so viel Geld wahrscheinlich nicht (ver)brauchen werden.

7) Wie hoch ist das aktuelle Vermögen / wie setzt es sich zusammen? Wie wurde das Vermögen erlangt?

Wir haben nichts geerbt oder geschenkt bekommen. Jeden Euro, den wir besitzen haben wir uns durch unsere beruflichen Tätigkeiten erarbeitet. Der „Gamechanger“ in unserer Finanzplanung war mit Sicherheit die bisher erfolgreiche Selbständigkeit von Mark. Durch viele glückliche Zufälle und harte Arbeit konnte ein Unternehmen mit über 100 Mitarbeitern aufgebaut werden. Durch diesen Umstand hat sich unsere finanzielle Gesamtsituation deutlich verbessert. Wir besitzen ein Ferienhaus an der Küste und eine Eigentumswohnung in Berlin im Gesamtwert von ca. 2,1 Mio. Euro, dem stehen Kredite in Höhe von derzeit ca. 540.000 Euro entgegen. In unserem ETF-Portfolio haben wir derzeit ca. 400.000 Euro angespart. Auf dem dazugehörigen Cashkonto liegen nochmal 540.000 die wir in den nächsten Wochen und Monaten ebenfalls in breit gestreute indexbasierte ETF‘s investieren wollen. Das grösste Asset ist wahrscheinlich die Firmenbeteiligung an unserem eigenen Unternehmen, welches derzeit im Jahr ca. 300.000 bis 400.000 an Dividenden erzeugt. Wir haben mit Georg unterschiedliche Szenarien optimistisch und konservativ nach vorne geplant und einen eventuellen Anteilsverkauf nicht in der Planung berücksichtigt.

8) Was ist Deine / Eure Motivation für die finanzielle Unabhängigkeit?

Es gab Situationen in unserem Leben, wo wir nur wenig Geld zur Verfügung hatten und in finanziellen Dingen eher in den Tag hineingelebt haben. Mit der Gründung unserer Familie hat sich bei uns der Wunsch entwickelt langfristige finanzielle Stabilität zu erlangen, ohne sich um sein Bankkonto sorgen zu müssen. Mit zunehmendem Alter hat die Vorsorge für das Alter und die Familie eine wichtigere Rolle eingenommen. Finanziell sorgenfrei und unabhängig zu leben, ist ein Teil unserer persönlichen individuellen Glücksformel für ein unbeschwertes Leben.

Maria und ich sind beide Wendekinder. Aus dieser Vergangenheit heraus ist eine gewisse Motivation entstanden für uns selbst und die nachfolgende Generation einen soliden finanziellen Grundstein zu legen. Unsere behütete Kindheit haben wir in der DDR verbracht, in der Bundesrepublik sind wir dann erwachsen geworden. Wir sind die Generation, die mitten in der Pubertät plötzlich zwischen zwei Staaten und Systemen hing. Dieser Spagat verlangte unserer Generation und unseren Eltern Einiges ab. Wir erlebten plötzlich ein Leben mit gänzlich anderen Spielregeln, in dem wir uns neu bestimmen und behaupten mussten, denn vieles von dem, was bisher gegolten hatte, war quasi über Nacht obsolet geworden. Wir empfanden damals eine Mischung aus Angst vor der Zukunft und Freude über die neu dazu gewonnen Möglichkeiten. Ein Teil unserer Motivation ist sicher auch diesen biografischen Umständen geschuldet und wir sind heute sehr froh, den Wandel als Chance genutzt zu haben.

9) Teilzeit oder harter Cut, und mit welchem Alter

Unser Leben ist derzeit sehr durchstrukturiert. Wie viele in unserem Alter dreht es sich derzeit vor allem darum die Kinder großzuziehen, Beruf, Familie, Freunde und Interessen unter einen Hut zu bekommen. Das ist oft herausfordernd, daher bleibt für eigene Interessen manchmal nicht viel Zeit. Wir wünschen uns daher für das letzte Drittel unseres Lebens etwas weniger Arbeit und dafür mehr Zeit für unsere Interessen. Wir streben aber keinen harten Cut und den kompletten Verzicht auf eine berufliche Tätigkeit an. Sozial integriert, gefordert und gebraucht zu werden und beruflich weiterhin aktiv zu sein ist uns wichtig. Wir würden aber insgesamt gern weniger Zeit dafür aufwenden und die Gewichtung etwas mehr austarieren. Unsere Kinder sind derzeit 10 und 14, wir werden also aller Voraussicht nach noch ca. 10 Jahre einen gemeinsamen Haushalt teilen und hoffentlich glücklich zusammenleben. Danach ist absehbar, dass wir im Alter von ca. Mitte 50 wieder etwas freier und selbstbestimmter werden, was unseren Wohnort und unsere Zeiteinteilung angeht. Insofern planen wir derzeit zu diesem Zeitpunkt eine deutliche Reduktion der wöchentlichen Arbeitszeit. Wir hoffen, dass wir bis dahin von unseren Rücklagen entspannt leben können. Wir können uns auch gut vorstellen, das letzte Drittel unserer beruflichen Tätigkeit der Gesellschaft zur Verfügung zu stellen und in einem sozialen Bereich ohne Vergütung zu arbeiten. Mit hoher Wahrscheinlichkeit werden wir uns aber irgendwann auch mehr um die ältere Generation kümmern und einen Beitrag für die Versorgung der eigenen Eltern und Schwiegereltern leisten müssen.

10) Wie stellst Du bzw. Ihr euch die Zeit als Privatier vor?

Wir würden mit Mitte 50 gern in die alte Heimat von Maria an die Küste ziehen und träumen von einem zweiten Wohnsitz zum Überwintern im Süden von Europa. Solange wir fit und gesund sind, wollen wir die Welt entdecken und möglichst viel reisen. Es gibt eine lange Liste von Dingen, die wir gern im Alter machen möchten. Im Kern dreht sich alles um Familie, Freunde, Sport und Gesundheit, Bildung, Soziales und berufliches Engagement.

11) Was soll mit Deinem Restvermögen am Ende der Entnahmephase geschehen?

Wir wollen das unsere Kinder mit dem verbleibenden Restvermögen abgesichert sind und einen Teil davon für die nächste Generation bewahren. Zum Zeitpunkt eines eventuellen Erbes haben sie hoffentlich ihren eigenen Weg ins Leben gefunden und sind mit dem, was sie tun, erfolgreich und glücklich. Wir möchten in keinem Fall das unsere Kinder ihr Potential, in Erwartung einer eventuellen Erbschaft, nicht voll ausschöpfen.

12) Was möchte ich / wir den Lesern sonst noch mit auf den Weg geben?

Wir sind selbst noch am Anfang uns mit dem Thema Geldanlage und Finanzplanung auseinanderzusetzen. Wir halten es daher für etwas zu früh hier Ratschläge zu verteilen. Jungen Lesern würden wir raten, so früh wie möglich damit anzufangen, sich selbst um die eigenen Finanzen zu kümmern. Wir haben uns fest vorgenommen unseren Töchtern das erworbene Wissen frühzeitig (mit Erreichen des Erwachsenenalters) mit auf den Weg zu geben. Wir denken, dass eine eigenständige Auseinandersetzung mit diesem Thema absolut wichtig ist für die Lebensplanung. Wir haben damit leider etwas zu spät angefangen – aber besser spät als nie.

Vielen Dank für dieses sehr ausführliche Interview und den Einblick in Euren finanziellen Werdegang!

Teil 2 – Analyse

Werfen wir nun einen Blick auf die detaillierten Zahlen:

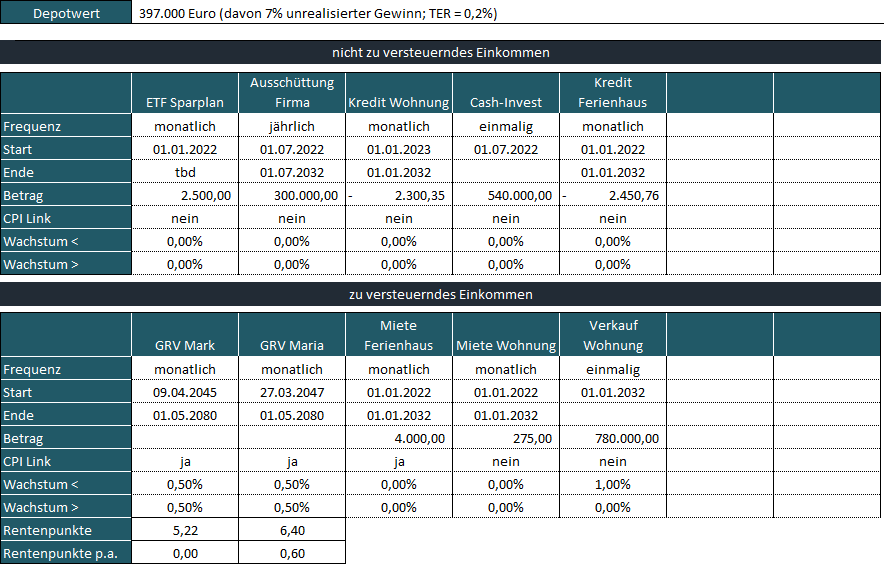

Die vorliegenden Daten wurden im Januar 2022 erfasst. Das damals noch junge Wertpapierdepot hatte ein Volumen von 397.000 Euro. Für den darauffolgenden Sommer war eine zusätzliche Anlage der Cash-Reserve (540.000) Euro geplant. Darüber hinaus planen Mark und Maria jeden Monat weitere 2.500 Euro aus dem laufenden Einkommen sowie die jährlichen Erfolgsbeteiligung der kommenden zehn Jahre (300.000 Euro netto pro Jahr) in ETFs zu investieren.

Zusätzliche zu den Einkünften aus der Selbstständigkeit erzielen die beiden monatliche Mieteinkünfte von insgesamt 4.250 Euro. Beiträge in die gesetzliche Rentenversicherung wurden bisher nur in sehr geringem Umfang eingezahlt.

Auf der Ausgabenseite sind pro Monat 4.751 Euro für Zins und Tilgung vorgesehen. Darüber hinaus ist Mark privat krankenversichert und zahlt für sich und zwei Kinder eine monatliche Prämie von 839 Euro. Maria ist gesetzlich krankenversichert.

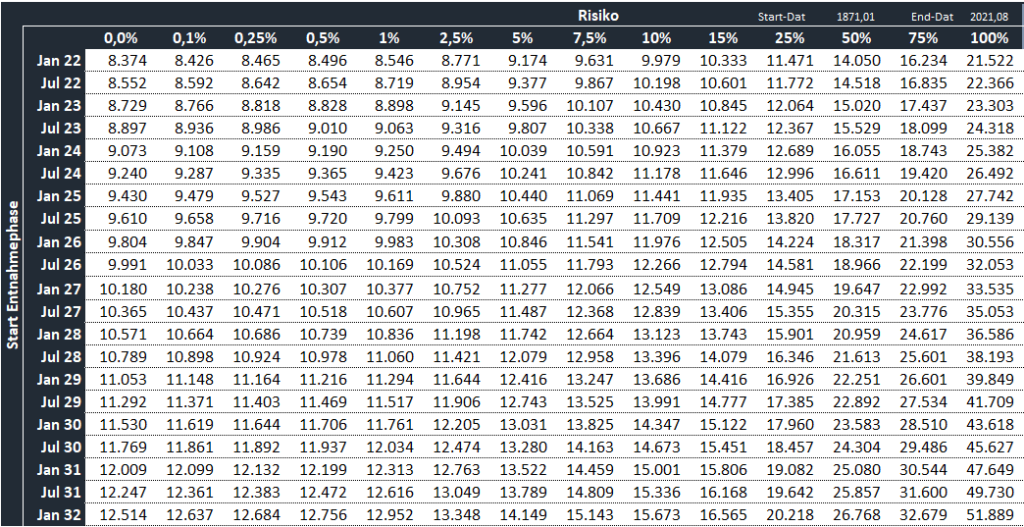

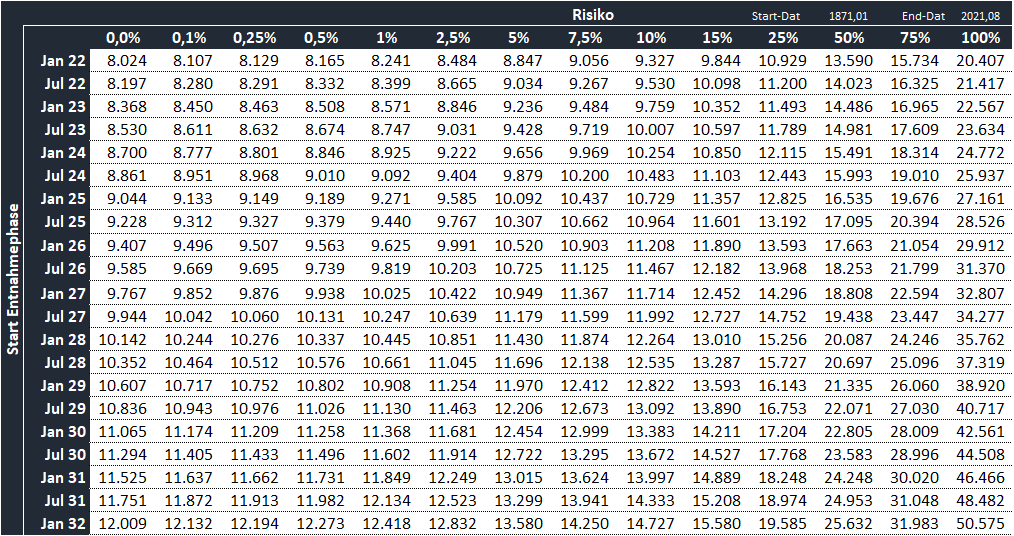

Auf Basis der historischen Daten des S&P 500 Total Return Index und der dazugehörigen Inflation ergibt sich folgende Verteilung der inflationsindexierten Monats-Budgets:

Die angestrebten 10.000 Euro Netto-Budget pro Monat sind mit nahezu 90% Sicherheit bereits ab sofort möglich (Spalte Risiko = 10%). Wollen Mark und Maria auf Nummer sicher gehen, dann sollten sie aus der Perspektive Januar 2022 (hohe Marktbewertung) noch bis mindestens Juli 2026 auf Entnahmen verzichten und monatlich weitere 2.500 Euro ins Depot einzahlen.

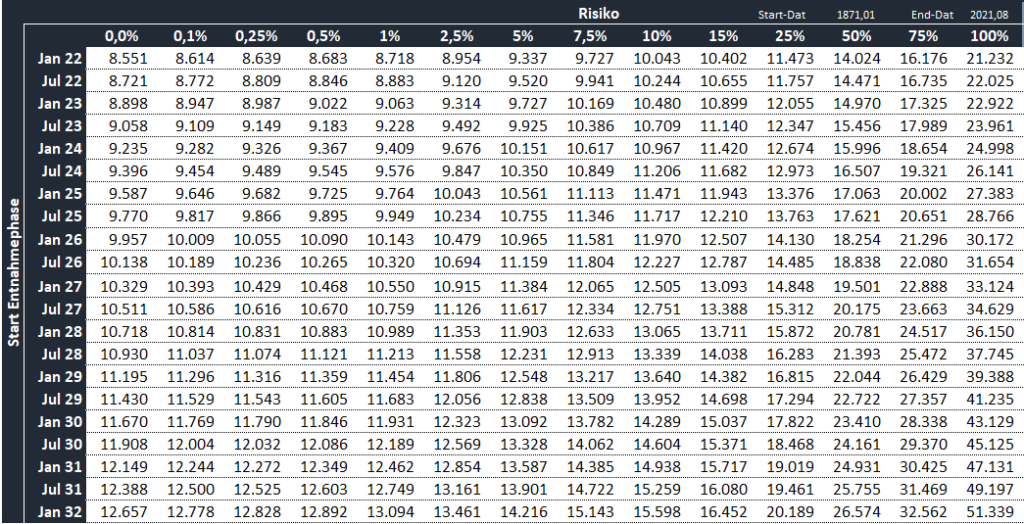

Für Börsen-Optimisten lohnt sich häufig der Verbleib in der PKV

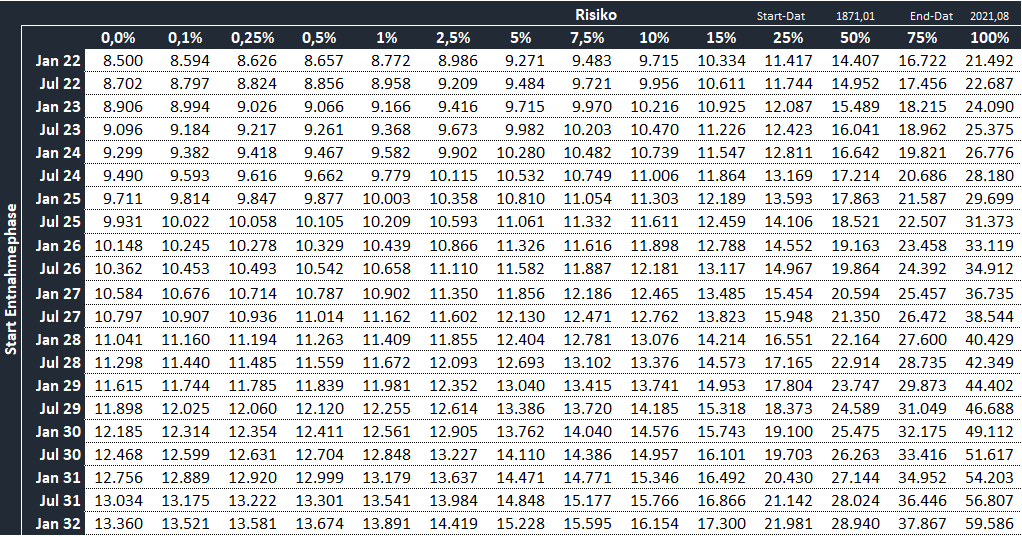

Mark hat mich daraufhin gebeten eine Variante zu betrachten, in der er und die Kinder zurück in gesetzliche Krankenversicherung wechseln. Die gesetzliche Krankenversicherung bietet den Vorteil, dass während der Entnahmephase im Falle eines Kurseinbruchs an den Aktienmärkten auch der Versicherungsbeitrag schrumpft. Denn es werden geringere oder sogar gar keine Gewinne realisiert, so dass auch die Bemessungsgrundlage zur Berechnung der Beiträge geringer ausfällt. Im Extremfall ist nur der Mindestbeitrag zu zahlen. Bei der privaten Krankenversicherung ist der Beitrag dagegen real konstant, d.h. die Versicherungsprämie wächst annahmegemäß analog zur Inflationsrate. Es gibt keinen Puffer-Effekt im Falle eines Börsen-Crashs. Da die historischen Börsen-Crashs die Risikoszenarien mit schlagend gewordenem Renditereihenfolgerisiko darstellen, ist die gesetzliche Krankenversicherung vor diesem Hintergrund zu bevorzugen. Die folgende Tabelle zeigt, dass die Resultate auf der linken (Risiko-)Seite der Tabelle etwas freundlicher ausfallen:

Im Falle einer stark positiven Börsenentwicklung (rechte Seite der Tabelle), werden durch die Depot-Entnahmen hohe Gewinne realisiert, und es wäre besser weiterhin privat krankenversichert zu sein. In jedem Fall könnte mit dieser Maßnahme der sichere Start in die Entnahmephase um paar Monate vorgezogenen werden (ca. Januar 2026 statt Juni 2026).

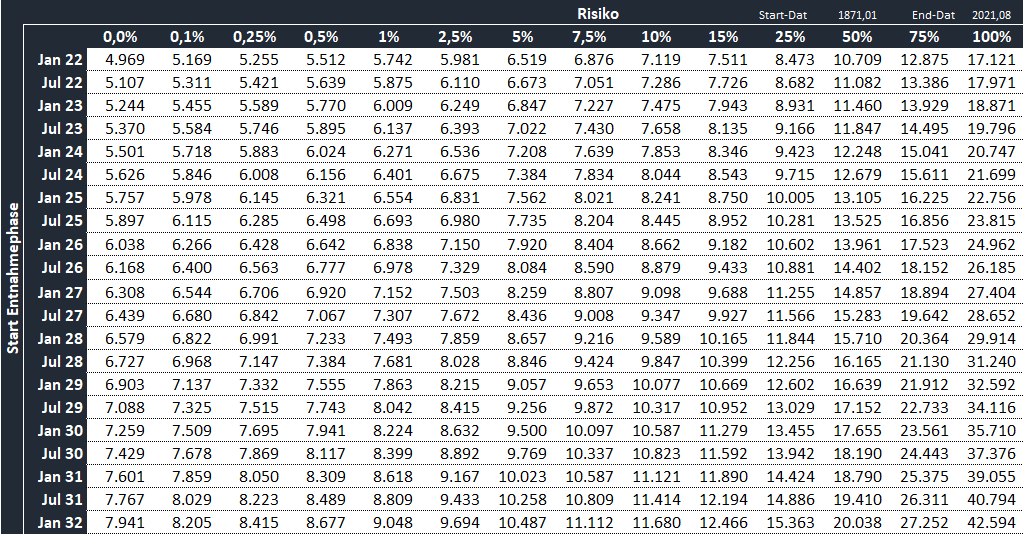

Maria und Mark träumen vom Winter im Süden

Damit der Ruhestand vollkommen perfekt ist, wünschen sich die beiden noch ein Feriendomizil für die kalte Jahreszeit. Es stellt sich daher die Frage wie sich der Erwerb oder die dauerhafte Anmietung einer solchen Immobilie auf die Entnahmeplanung auswirkt. Im Falle der Anmietung wurde mit 4.000 Euro Monatsmiete kalkuliert. Im alternativen Falle des Erwerbs soll ein Budget von 2 Millionen Euro verfügbar sein. Werfen wir zunächst einen Blick auf die Variante des Erwerbs. Der Kauf ist erst für Sommer 2033 vorgesehen, unabhängig vom tatsächlichen Start in die Entnahmephase:

Wie befürchtet reißt der Kauf ein großes Loch in die Kasse, denn die in Betongold gegossenen Mittel stehen nicht für Entnahmen zur Verfügung. Innerhalb der nächsten 10 Jahre kann aus heutiger Sicht nicht mit einem sicheren Start in die Entnahmephase kalkuliert werden (Spalte links, 0% Risiko). Das bedeutet aber nicht, dass ein früher Start in die Rente auch tatsächlich ausgeschlossen ist. Denn der linken Spalte der Tabelle liegt eine sehr adverse Börsen-Entwicklung zugrunde. Entwickeln sich die Dinge in den nächsten Jahren dagegen wie im langfristigen Durchschnitt, dann wären auch ab sofort 10.000 Euro Netto-Budget inklusive Feriendomizil der Premium Variante möglich (Spalte 50% Risiko). Doch leider ist der zukünftige Verlauf der Dinge unbekannt, und es ist deshalb zur Würdigung des Renditereihenfolgerisikos ein Budgetabschlag von mehr als 50% erforderlich.

Im Falle der Anmietung verbleibt mehr Substanz für zukünftige Entnahmen. Wie die folgende Tabelle zeigt, ist der sich daraus ergebende Unterschied enorm:

Mieten verhält sich zu Kaufen in etwa wie eine Dividendenstrategie zu einer Entnahmestrategie. Im Falle von Kaufen und der Dividendenstrategie ist ein Großteil des Kapitals gebunden. Es werden nur die Ausschüttungen und die Mieten (in diesem Fall Opportunitätskosten da Eigentum) verkonsumiert. Dies resultiert häufig auch in einem hohen verbleibenden Kapitalstock zum Zeitpunkt des Ablebens, der alternativ auch für eine höhere Lebensqualität eingesetzt hätte werden können. Im Falle von Mark und Maria ergibt sich daraus ein lebenslanger Budget-Vorteil von mindesten 3.000 Euro pro Monat.

Bei der Modellierung der Steuern auf Kapitalerträge scheiden sich die Geister

In allen bisherigen Rechnungen wurde konservativ angenommen, dass Kapitalerträge, die durch Entnahmen und die damit verbundene Gewinnrealisierung generiert werden, mit dem Grenzsteuersatz gemäß EStG besteuert werden. Denn ob die Abgeltungssteuer in Zukunft weiterhin Bestand haben wird, ist ungewiss. Die Kapitalerträge werden zu diesem Zweck zunächst dem sonstigen zu versteuernden Einkommen hinzuaddiert, anschließend erfolgt die Ermittlung von Steuern und Sozialabgaben auf Basis der Gesamtsumme. Die zukünftigen Parameter dieser Rechnung, wie z.B. Eckwerte und Beitragsbemessungsgrenzen, werden auf Basis von Vergangenheitsdaten geschätzt.

Alternativ könnte man auch etwas optimistischer in die Zukunft blicken und an den Fortbestand der Abgeltungsteuer glauben. Die folgende Tabelle zeigt die Ergebnisse des Szenarios „Miete Ferienwohnung“ unter Annahme einer Abgeltungsteuer von 25%:

Die konservative Vorgehensweise hinsichtlich der Besteuerung von Kapitalerträgen (obere Tabelle) führt gegenüber der Annahme der Abgeltungsteuer zu einem Budget-Abschlag von mindestens 500 Euro pro Monat. Darüber hinaus kann das Ziel-Budget von 10.000 Euro schon zwei Jahre früher sicher erreicht werden (Januar 2026 statt 2028). Bei einem zeitnahen Einstieg in die Entnahmephase empfehle ich im Allgemeinen mit der Abgeltungssteuer zu planen.

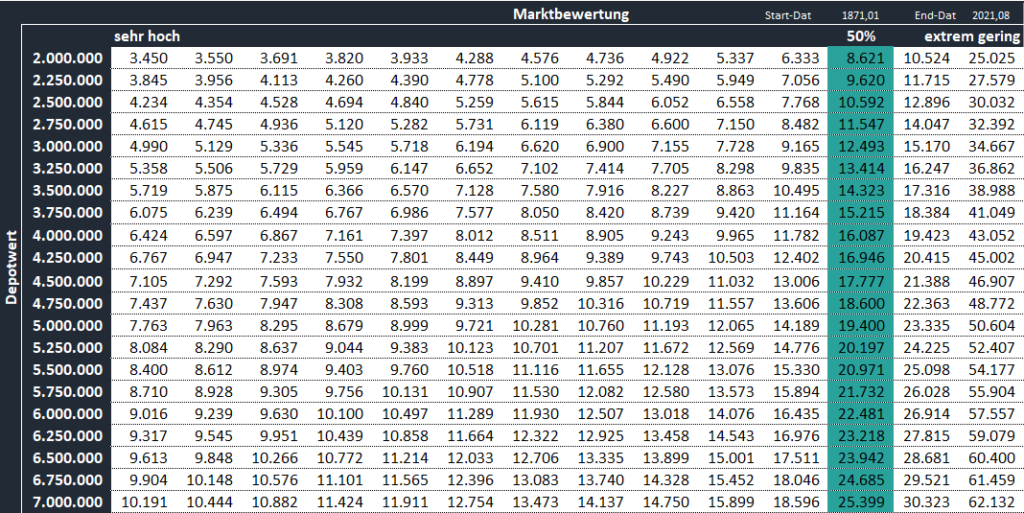

Vermögen ist relativ

Manchmal werde ich gefragt, wie sich das Vermögen entwickeln muss, damit ein sicherer Einstieg in die Entnahmephase gelingen kann. Die Antwort auf diese Frage lautet: kommt drauf an. Denn Vermögen ist nicht absolut, sondern muss im Kontext zur Marktbewertung betrachtet werden. Ein Ein-Millionen Euro Depot am Tiefpunkt eines starken Markteinbruchs ist wertvoller als ein Ein-Millionen Euro-Depot auf der Spitze einer Bewertungsblase. Dementsprechend kann auch kein exakter Depotwert genannt werden, der benötigt wird, um ein bestimmtes Zielbudget sicher zu erreichen.

Mark und Maria wollen wissen, wie hoch der Depotwert im April 2028 sein muss, damit zu diesem Zeitpunkt der Start in die Entnahmephase mit einem inflationsindexierten Netto-Budget von 10.000 Euro pro Monat gelingt. Zusätzlich wird auch der Kauf der Ferienimmobilie für zwei Millionen Euro im Jahr 2033 eingeplant. Die folgende Tabelle zeigt das Ergebnis der Analyse:

Befinden wir uns im Jahr 2028, dem Eintritt in die Entnahmephase, in einer Krise mit schweren Kurseinbrüchen, dann genügt theoretisch ein Depotwert von zwei Millionen Euro, um das Zielbudget inklusive der Immobilie zu erreichen. Sind wird im Jahr 2028 dagegen auf einem Börsenhoch mit einer hohen Marktbewertung, so wie es beispielsweise im Jahr 2000 kurz vor dem Platzen der Dotcom Blase der Fall war, dann sollten die beiden besser über sieben Millionen Euro verfügen.

Fazit

Ich danke Maria und Mark für die gemeinsame Zusammenarbeit und die Unterstützung der Fallstudien-Serie. Die Fallstudien gewähren seltene Einblicke in die Finanzgedanken derjenigen, die sonst eher ungern über Geld reden. Deshalb sind die Interviews und die anschließende Veröffentlichung der Planungsannahmen und der daraus resultierenden Ergebnisse so wertvoll für den gemeinsamen Austausch. Der hier vorliegende Fall gibt ein Gefühl dafür, welche enormen Finanzmittel für eine solche Luxus-Rente benötigt werden. Ohne Erbe oder Lottogewinn, ist dies nur durch großen beruflichen Erfolg möglich.

{kind=link}

Lieber Georg,

wir möchten uns zunächst ganz herzlich bei Dir für die Zusammenarbeit bedanken. Du hast uns wertvolle Tipps gegeben und uns dabei unterstützt, unsere finanzielle Planung auf solide Füße zu stellen. Durch deine Hilfe und die intensive Auseinandersetzung mit unserer Zukunftsplanung, haben wir ein viel besseres Verständnis für unsere Finanzen und die später anstehende Entnahmephase gewonnen.

Mark & Maria

Vielen Dank, es gibt für mich keinen grösseren Lohn als zufriedene Kunden. Es war mir eine Ehre mit Euch zu arbeiten!

Danke für den Einblick in eure Pläne!

Der einzige Punkt, über den ich gestolpert bin sind die Mieteinnahmen der Berliner Wohnung. Obwohl die Kreditrate ähnlich hoch ist wie beim Ferienhaus, sind die Mieteinnahmen ziemlich gering. Gerade wenn man davon ausgeht, dass die Wohnung in ein paar Jahren für eine Dreiviertelmillion verkauft werden kann – dann müssten doch heute über 1.000€ Miete realisierbar sein, oder?

Viele Grüße

Jenni

Hallo Jenni,

die Wohnung hat eine sehr niedrige Mietrendite, trotz der sehr guten Lage. Die Mieter wohnen seit über 40 Jahren in der Wohnung und haben noch einen alten Mietvertrag, mit einer sehr niedrigen Miete. Wir haben dafür die Wohnung zu einem sehr günstigen Preis kaufen können. Dieses Investment wird sich erst so richtig amortisieren, wenn die Mieter (beide im hohen Alter) ausziehen.

Gruß

Mark

Oh, das ist ja eine wirklich schöne Story hinter den Zahlen (jedenfalls für die Mieter, die sicherlich glücklich sind, so bezahlbaren Wohnraum zu haben). Danke für die Antwort!

Glückwunsch und Respekt @Mark&Maria was ihr da auf die Beine gestellt habt!

Das führt mir als Angestellter einmal mehr vor Augen, dass Verdienst und Wachstum als solcher sehr limitiert ist.

Ist aber ok, denn ich empfinde es wie in der Glücksforschung erwiesen, dass ich auch schon über dem Break-Even bin.

Von daher ist bei der finanziellen Ausgangsbasis ein Mehr an Vermögen und späterem passivem Einkommen gar nicht mehr so entscheidend für die Zufriedenheit und das persönliche Lebensglück.

@Georg:

1.

Besonders interessant und so von dir noch nicht in einer Darstellung gesehen, fand ich wie viel Kapital bei sehr hoher bis extrem geringer Marktbewertung notwendig ist um die 10k Entnahme zu generieren. Kannst du sagen zu welchen Jahren in dem 120 jährigen S&P500 Rückblick die sehr hohe und extrem geringe Bewertung stattgefunden hat?

War die Basis dann bei 0% Pleiterisiko oder mehr?

2.

Zum geplanten Ferienhaus im Süden: Hast du hier ein Kauf von 2 Mio, und reine Selbstnutzung (also keine Mieteinnahmen) kalkuliert?

3.

Du schreibst von 10k Netto. Welchen Steuersatz / LStkl. hast du zugrundegelegt?

Hi Niklas,

zu Deinen Fagen:

1) hier verweise ich auf diverse CAPE Historien, z.B. auf die von Robert-Shiller, welche ich auch selbst als Datenbasis für meine Berechnungen verwende. Prominente Zeiträume sind 1929 vor Start der großen Rezession oder das Jahr 2000 kurz vor dem Platzen der Dotcom Blase.

2) Hätte man machen können, aber ich habe Mark so verstanden, dass in beiden Varianten Leerstand vorkommt. Also auch das gemietete Haus würde 12 Monate durchgemietet werden, selbst wenn es nicht bewohnt ist. In jedem Fall ließen sich hier noch ein paar Reserven heben.

3) Ich arbeite mit den Sätzen gemäß EStG, in diesem Fall kommt als Grenzsteuersatz sicherlich 45% zum Einsatz. Der tatsächliche durchschnittliche Steuersatz ist in jeder Sequenz unterschiedlich, da der Depotverlauf bei der Bestimmung des gesamten Einkommens ebenfalls eine Rolle spielt.

Ich hoffe ich habe Deine Fragen ausreichend beantwortet. Gruß, Georg

@Niklas

Vielen Dank für deinen Kommentar zu unserer Fallstudie.

zu 2)

In unserem Gedankenspiel für die Immobilie im Süden haben wir uns keine Vermietung vorgestellt. Es ist aber auch nur eine Idee bzw. wollten wir in der Berechnung zusammen mit Georg ermitteln was möglich wäre. Ähnlich verhält es sich mit den 10K als Budgetannahme für diese Fallstudie. Wir wissen das wir einen solchen Betrag nicht benötigen oder ausgeben werden.

Interessante Fallstudie. Vielen Dank, Georg!

Gratulation an Mark und Marie zu ihrer Leistung! Sehr beeindruckend.

Meine Frage ist, wieso der Verkauf der Firmenanteile nicht in Betracht gezogen wird. Bei einer Dividende von EUR 300k pa wuerde der Verkauf schaetzungsweise einen mittleren einstelligen Millionenbetrag erloesen. Damit wuerde ganz andere Moeglichkeiten fuer die Planung ergeben. Falls nicht verkauft wird, koennte man nicht weiter Dividenden erzielen?

Die Einteilung steuerfrei / zu versteuern ist mir nicht ganz klar: ETF Sparplan und Dividende waere mM zu versteuern, hingegen der Verkauf der Eintumswohung nach 10 Jahren steuerfrei.

Vielen Dank!

Hallo Christian,

wir wollten mit möglichst konservativen Werten nach vorne planen. Sowohl ein Anteilsverkauf als auch ein Weiterbetrieb der Gesellschaft kommen in Frage. Beim Anteilsverkauf ist zu beachten, dass mir die Gesellschaft nicht allein gehört. Man muss sich also über den Zeitpunkt einig sein und dann auch noch den richtigen Käufer finden. Für die Finanzplanung mit Georg haben wir die Annahmen getroffen, dass wir noch 10 Jahre bis zum Alter von 55 Jahren weiterarbeiten. Ob der Geschäftsanteil dann wirklich einen Käufer findet wird sich zeigen.

Folgende Fragen würde ich gern mal in die Runde geben:

In Bezug auf einen späteren Entnahmeplan: Welchen Betrag braucht man eigentlich im Alter? Natürlich ist das individuell und abhängig von der Lebensplanung, aber wie legt ihr selbst fest was ihr brauchen werdet?

Wie legt ihr den Zielbetrag für eine spätere Entnahme fest? Gibt es einen Prozentsatz der derzeitigen Kosten den man zur Planung heranziehen kann?

Hi Mark,

Zu deiner Frage zu der Budgetplanung im Alter mache ich das folgendermaßen:

Ich betrachte meine derzeitigen Ausgaben. Auch wenn etwas nervig geht das am besten über ein Haushaltsbuch mindestens für ein Jahr geführt, um neben den regelmäßigen Fixkosten alle variablen Kosten zu erfassen.

Vom Stand heute schaue ich mir an was im Alter an Kosten wegfällt. Da wären vor allem die Kosten für die Kinder zu nennen. Aber auch eine möglich räumliche Verkleinerung oder berufsbedingte Aufwendungen.

Bei späteren Mehrkosten unterstelle ich was ich im Alter mehr brauche.

Bin ich heute z,B. 6 Wochen im Jahr auf Reisen, verdopple oder verdreifache ich die Reisekosten falls ich vor habe deutlich mehr zu reisen – vorausgesetzt die Art des Reisens bleibt gleich.

Dann fehlt nur noch ein Inflationsfaktor.

Vermutlich ist es so, dass die Ausgaben in der Freizeitphase erst mal steigen, dann aber ab 70 wegen geringerer Mobilität wieder fallen.

>80 eventuell wegen Betreuung höhere Kosten.

Übrigens ist mein Bedarf weit unter dem heutigen Arbeitseinkommen, da meine Sparquote trotz Kinder über 60% liegt.

Hi Christian, würde man den ETF Sparplan unter zu versteuerndes Einkommen verbuchen, dann würden die Depoteinzahlungen als negativer Posten das gesamthafte zu versteuernde Einkommen reduzieren, was nicht korrekt wäre. Bei der Immobilie geb ich Dir recht (10 Jahre Haltedauer).

Beim Fall der Mauer seid ihr 9 und 11 Jahre alt gewesen. Das hat euch damals als Kind fürs Berufsleben und die Altersvorsorge geprägt?

Eure genannten Ziele als Privatier könnt ihr mit Eurem Vermögen alle jetzt sofort ausleben. Irgendwas hindert euch ganz offensichtlich daran. Das 2 Millionen Euro Feriendomizil im Süden ist Euch wieviele Jahre „Freizeit“ wert?

Habt ihr mal eine Risikoabwägung gemacht und zwar dass a) das Geld nicht reichen würde und b), dass Eure gesunden Jahre nicht reichen können. Wer sagt denn, dass ihr noch bis 55 Zeit habt? Das Risiko ist weitaus höher als das Pleiterisiko.

Und falls ihr „genügend Geld“ und das Feriendomizil habt braucht es vielleicht noch eine 3 Millionen Euro Yacht für den Sommer an der Küste und so findet sich immer ein Grund.

Ich wünsche Euch alles Gute, aber rein vom Text her wäre mein Eindruck, dass die Finanzen nicht euer Problem sind.

Kann ich mir persönlich gut vorstellen. In dem Alter ist man zwar nicht selbst vom Umbruch im Wirtschaftssystem betroffen – die Eltern aber ganz sicher. Ich habe damals (aus der Ferne) miterlebt, wie viele ihre Arbeit in den Kombinaten verloren, wie (gefühlt) ganze Wohnblöcke zuvor in einem Betrieb arbeiteten und nach der Schließung einfach „nicht gebraucht“ wurden. Für manchen ist damals eine Welt zusammengebrochen und oft gab es erst mal Perspektivlosigkeit.

Als Teenager registriert man das – bei den Eltern oder mindestens bei Freunden.