Heute geht es um Eckhard (51) und Elke (49) und deren gemeinsames Projekt mit dem Namen P57. Regelmäßige Leser des Blogs haben sicherlich bereits einen Verdacht was sich hinter diesem Kürzel verbergen könnte: Korrekt, die beiden streben einen vorgezogenen Ruhestand an, und zwar wenn Eckhards Geburt sich zum 57sten Mal jährt. Die entscheidende Frage: Kann dies aus heutiger Sicht mit den vorhandenen Assets und den zukünftigen Zuflüssen sicher dargestellt werden? An dieser Stelle kommt wie üblich das Rentenplanungs-Tool zum Einsatz. Bevor wir aber einen Blick auf die Analyse werfen, heißt es wie immer Bühne frei für Eckhard und Elke:

Teil 1 – Interview

Name, Alter, Beruf, Familienstand, Wohnort (ungefähr)?

Wir, das sind Eckhard (51) und Elke (49), wohnen in einem kleinen Dorf im südlichen Bayern. Seit über 20 Jahren sind wir verheiratet und haben zwei Kinder im Alter von 18 und 20 Jahren. Wir bewohnen unser eigenes Einfamilienhaus, was wir nicht mehr missen möchten. Eckhard arbeitet in einem IT-Unternehmen und Elke ist in der öffentlichen Verwaltung.

Was sind Eure Hobbies und Interessen?

Beide fahren wir in fast jeder freien Minute Fahrrad, wandern gerne und gehen viel spazieren. Fotografieren (People- und Landschaftsfotografie), Videoschnitt und das Werken mit Holz (als Ausgleich zum Beruf) spielen für Eckhard eine wichtige Rolle. Elke hat sich dem Gesang verschrieben, singt in einem Chor und ist sportlich sehr aktiv. Beide lesen wir sehr viel – querbeet, von Fach- und Finanzliteratur bis Belletristik. Außerdem sind wir beide in unserer Gemeinde engagiert.

Werdegang & Beruf – womit verdient Ihr Euer Geld?

Wir beide verdienen unser Geld als Angestellte. Eckhard hat Elektrotechnik studiert und ist relativ schnell in die IT gekommen. Er arbeitet schon seit mehr als 20 Jahren für das gleiche Unternehmen, was in unserer Zeit nicht mehr allzu üblich ist. Seit geraumer Zeit ist er in der Geschäftsleitung dieses Unternehmens. Seit 2016 arbeitet Eckhard in Teilzeit (80%).

Elke ist gelernte Bankerin, hat nach der Erziehungszeit bei einer Firma, die Finanz- und Buchhaltungsservice für kleine und mittlere Unternehmen anbietet, in Teilzeit (20%) gearbeitet. Seit nunmehr 3 Jahren ist sie in Teilzeit (30%) in der Verwaltung bei einer staatlichen Stelle.

Wie hoch ist Euer Netto-Gehalt inklusive sonstiger Einkünfte?

Unsere Einkünfte setzen sich aus unserem Erwerbseinkommen und den Kapitalerträgen (die stets reinvestiert werden) zusammen und betragen netto ungefähr 7.000 € pro Monat.

Wie hoch war Eure durchschnittliche Sparquote in den letzten 5 Jahren und im letzten Jahr (schätzungsweise)?

Unsere Sparrate lag über die letzten Jahre hinweg durchschnittlich bei 35%. Seit Anfang des letzten Jahres sind alle Kredite abbezahlt und wir konnten die Sparrate auf etwas mehr als 50% erhöhen.

Wie hoch ist das Ziel-Vermögen bzw. welches monatliche Netto-Budget wird angestrebt?

Stand heute kommen wir mit einem Netto-Betrag von 3.000 – 3.500 € pro Monat sehr gut klar. Dieser Betrag ermöglicht uns einen Lebensstandard, wie wir es uns vorstellen. Wir möchten nicht jeden Cent zweimal umdrehen. Wenn wir Lust auf Essengehen haben, dann gehen wir zum Essen. Oder wenn es mal ein verlängertes Wochenende irgendwo sein soll, dann machen wir dies, ohne darüber nachzudenken. Auch in den Urlaub fahren, gönnen wir uns. Wir sind jedoch keine Weltenbummler oder ständig auf Achse. Wir haben den Grundsatz: Alles in Maßen und nicht inflationär. Es soll schließlich den Charme des Besonderen haben. Wir haben den Luxus eines eigenen Gartens, den wir genießen und auch die Fahrradtouren und Wanderungen in unserem Gebiet – verbunden mit einem Cafe- oder Biergarten-Besuch – haben ihren landschaftlichen und kulturellen Reiz.

Wie hoch ist das aktuelle Vermögen / wie setzt es sich zusammen? Wie wurde das Vermögen erlangt?

Die Höhe unseres aktuellen Vermögens beträgt ca. 910.000 € und setzt sich aus Einzelaktien + Firmenanleihen, Aktien-ETFs, zwei Riesterverträgen, einer sehr alten kapitalbildenden Lebensversicherung, einer fondsgebundenen Rentenversicherung, einer Beteiligung an einer genossenschaftlichen Bank und Tagesgeld zusammen. Hinzu kommen 450.000 € gebunden in einer (schuldenfreien) Immobilie, die wir selbst bewohnen. Ansprüche bzw. Anwartschaften auf die gesetzliche Rente für uns beide sind in diesem Betrag nicht mitberücksichtigt.

Wir kommen beide aus sehr bodenständigen Familien, hatten und haben nichts Großes vererbt bekommen. Alles, was wir uns erarbeitet haben, haben wir aus eigener Kraft geschaffen, gespart und investiert. Und das macht uns schon ein wenig stolz. Das Sparen (nicht zu verwechseln mit Geiz!) wurde uns beiden schon von Kindesbeinen an von unseren Familien gelehrt. Das heißt, wir haben immer schon Geld beiseitegelegt. Irgendwann macht man sich dann Gedanken, dass es neben dem Sparen auch das Investieren gibt, was eigentlich das Wichtigere ist. An vorderster Front stand über die Jahre die Abzahlung unserer eigenen Immobilie. Aber auch in unserer Betongold-Invest-Phase haben wir stets alles was möglich war investiert. Einen finanziellen Aufschwung haben wir 2014 erfahren, als die Firma, in der Eckhard immer noch arbeitet, verkauft worden ist und wegen seiner Beteiligung am Kapital der Kapitalgesellschaft Geld in unsere Kasse geflossen ist.

Was ist Eure Motivation für die finanzielle Unabhängigkeit?

Bis Anfang/Mitte 40 war der Haupttreiber: arbeiten, Geld verdienen, keine finanzielle Not leiden. Detailliert betrachtet: Ausgaben tätigen, wenn sie anfallen, unsere Kinder versorgt wissen, den Kindern die Schulausbildung, eine Ausbildung, ein Studium zu ermöglichen, nicht jede finanzielle Geschichte auf die Goldwaage legen müssen, keine Konsumkredite. Und nicht zu vergessen: leben und genießen. Großen Raum nahm auch das Thema eigene Immobilie ein. Zusammenfassend könnte man salopp sagen: Viel Aktionismus, um nicht unterzugehen.

Soweit aber glücklich und zufrieden mit unserer aktuellen Lebens- & Arbeitssituation hatten wir uns über das Thema FI bis 2014 nie Gedanken gemacht – mit dem heutigen Wissen würden wir sagen: leider. Erst als der Verkauf der Firma anstand, haben wir angefangen uns mit dem Thema auseinanderzusetzen.

Es gab Zeiten, dass, sobald ein paar DM bzw. € auf dem Konto eingegangen sind, sich die Bank bei einem gemeldet hat, was man denn mit dem Geld machen wolle. Aber hier ist Ernüchterung eingetreten: Der Geldfluss nach dem Firmenverkauf hat keinen Bankberater interessiert. Im Nachhinein würden wir sagen, das war gut so, da wir uns von diesem Zeitpunkt an mit Vermögensvermehrung und -erhalt intensiv selbst beschäftigen mussten.

Zunächst dachten wir, eine weitere Immobilie muss her. Als wir uns dann näher damit beschäftig haben, sind wir ernüchtert worden. Dann haben wir uns dazu entschlossen, Geld muss anders arbeiten (Invest in den Aktienmarkt). Klar, man hatte bis dahin VWL gespart, einen fondsbasierten Riester und eine fondbasierte RV/LV bespart. Das sind aber kleine Dinge gewesen im Vergleich zu der Summe, die im Raum stand.

In diesem Zuge wurde unser P57 geboren und unsere Motivation für eine mögliche finanzielle Unabhängigkeit: Mit 57 Jahren (Eckhard) möchten wir sagen können, jetzt sind wir finanziell durch und haben ein gutes Gefühl dabei. Mittlerweile hat das Thema Entnahmestrategien an Bedeutung für uns zugelegt und ist mehr in den Fokus gerückt. Der Eintritt von P57 ist in greifbare Nähe gerückt. Man könnte auch sagen, der Landeanflug hat begonnen.

Teilzeit oder harter Cut, und mit welchem Alter?

Was nach derzeitigem Stand ziemlich sicher ist, dass wir, sollte es bei den bisherigen Rentenregelungen bleiben, mit 63 Jahren komplett aus dem Muss-Erwerbsleben raus sein wollen.

Eckhard hat seit 2014 das Projekt P57 ausgerufen. Es könnte sein, dass er dann seine Teilzeit in der jetzigen Position noch deutlich reduziert. Vielleicht macht er aber auch als Spätzünder noch eine Promotion, wer weiß. Wie wir es genau ausgestalten werden, wissen wir also noch nicht. Das Wichtigste ist, dass wir beide ab Eckhards 57er die Gewissheit haben auf der sicheren Seite zu sein. Nur eins ist im Moment gewiss: Wir beide wollen mit 57 nicht komplett aussteigen. Aber wer weiß, vielleicht ändert sich das Bedürfnis in den nächsten 5 Jahren auch noch.

Wie stellt Ihr euch die Zeit als Privatier vor?

Wir sind nicht diejenigen, die die Welt bereisen wollen oder Auswanderungsgedanken haben. Auch haben wir nicht das Bedürfnis plötzlich nur die Füße baumeln zu lassen und nur noch Lebemenschen zu werden. Es muss eine gesunde Mischung aus „Seele baumeln lassen“ und Mitwirkung & Beteiligung sein. Wir denken, neben Gesundheit ist das wichtigste Gut die Zeit. Und diese gilt es sinnerfüllend für einen selbst zu nutzen und sich für andere zu engagieren.

Was soll mit Deinem Restvermögen am Ende der Entnahmephase geschehen?

Das was an Geld-/Depot-Vermögen übrigbleibt, möchten wir gerne vererben. Ebenfalls unangetastet soll unsere eigene Immobilie bleiben, d.h. sie soll nicht verkauft, sondern weitergegeben werden.

Was möchten wir den Lesern sonst noch mit auf den Weg geben?

Wir würden jedem empfehlen, sich intensiv um seine finanzielle Bildung zu kümmern. Mittlerweile gibt es viele gute Möglichkeiten. Wenn ihr Kinder habt, führt sie an das Thema heran und unterstützt sie.

Und noch ein Gedanke zum Schluss: Man kann vieles planen und das ist auch wichtig. Aber es gibt immer auch unberechenbare Faktoren, mit denen man umgehen muss. Deshalb: Ja, man sollte sein Leben, seine Zukunft möglichst konkret planen, aber nicht komplett durchdeklinieren, so dass genügend Raum bleibt, um korrigieren zu können. Denn jede Kurve, die das Leben bereithält, hat seinen Sinn.

Teil 2 – Analyse

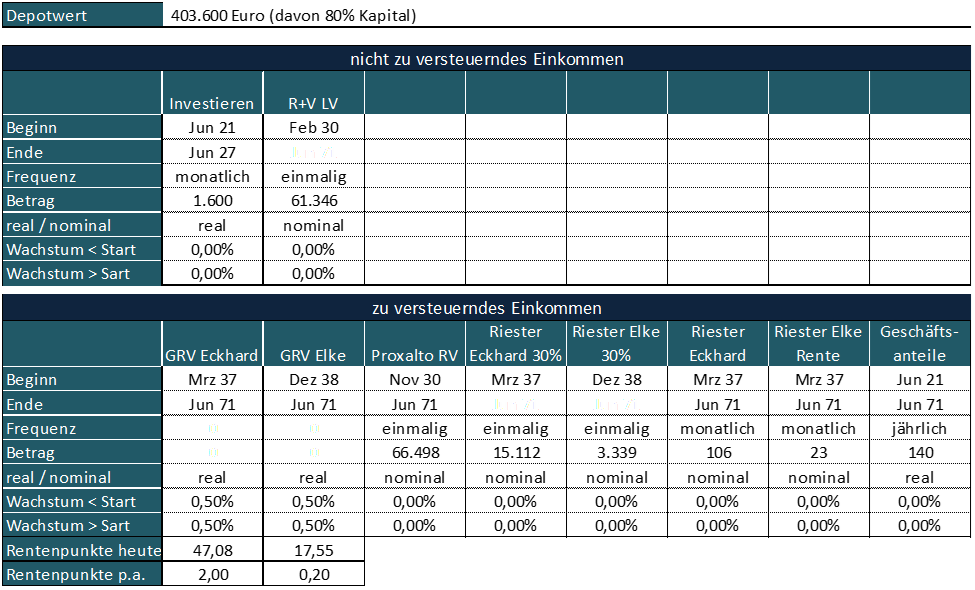

Kommen wir nun zum 2. Teil dieser Fallstudie, in dem wir einen Blick auf einen Teil der gemeinsam erarbeiteten Ergebnisse werfen dürfen. Wir erinnern uns: Eckhard und Elke wollen in 6 Jahren, wenn Eckhard 57 Jahre alt ist, in Rente gehen. Damit dieses Vorhaben gelingen kann, muss die Gesamtheit aller Vermögenswerte eine monatliche Rente nach Steuern und Gesundheitskosten (Krankenversicherung und Pflegeversicherung) i.H.v. 3.000 Euro (mindestens) bis 3.500 Euro (ideal) generieren. Die folgende Übersicht zeigt die aktuelle Depotgröße und die noch zu erwartenden Cash-Flows:

Dem Depot mit einem Volumen von gut 403.000 Euro (Stand Juli 2021) sollen bis zum Start der Entnahmephase im Juni 2027 monatlich weitere 1.600 Euro hinzugefügt werden. In den ersten Jahren werden dann vorwiegend die Ersparnisse verbraucht, bis dann März 2037 diverse Renten zu fließen beginnen. Dazwischen gibt es eine größere steuerfreie Einmalzahlung (61.346) Euro aus einer kapitalbildenden Lebensversicherung.

Zusätzlich zu den hier dargestellten Vermögenswerten wird in den kommenden Jahren eine Cash-Reserve von ca. 236.000 Euro über Zins- und Rückzahlungen aus einem Anleihe Portfolio aufgebaut (hier nicht dargestellt). Dieser Cash-Puffer dient als alternative Entnahme-Quelle in Krisenzeiten: fällt der Markt im Vergleich zum letzten Hoch um mehr als 20% (Definition Bärenmarkt), dann wird das Depot geschont und alternativ jeden Monat reale, d.h. kaufkraftbereinigte, 3.000 Euro aus dem Cash-Puffer entnommen. Und zwar so lange, bis der Cash-Puffer vollständig verbraucht ist oder der Markt sich wieder erholt hat. Sobald der Markt nach Start der Entnahmephase um mehr als 50% gestiegen ist, wird der Cash-Puffer alternativ zum Crash-Szenario in monatlichen Raten zu 3.000 Euro in den Aktienmarkt investiert (langfristiger Inflationsschutz des Cash-Puffers).

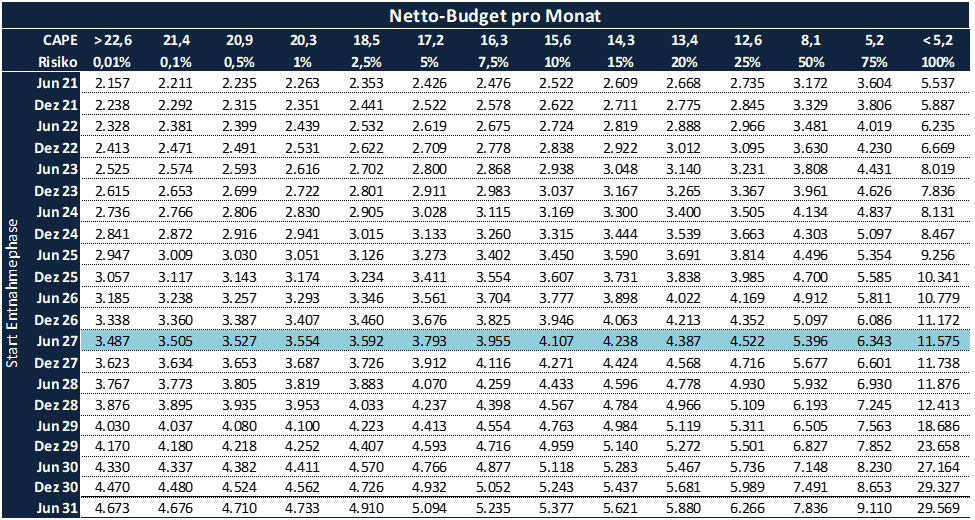

Überträgt man alle diese Vermögenswerte und die Cash-Strategie in das Rentenplanungs-Tool, dann erhält man das folgende Ergebnis:

Ab Juni 2027, der angestrebte Zieltermin, ist selbst unter widrigsten Bedingungen eine monatliche Netto-Rente von 3.487 Euro möglich. Die Werte aus der Tabelle entsprechen alle der heutigen Kaufkraft, so dass Eckhard und Elke in 6 Jahren tatsächlich noch viel mehr entnehmen werden. Beträgt die kumulierte Inflation bis dahin beispielsweise 20%, dann liegt die garantierte monatliche Rente zu dem Zeitpunkt bereits bei 1,2 * 3.487 = 4.184 Euro. Das monatliche Budget ist regelmäßig an die aktuelle Entwicklung des Preisniveaus anzupassen, so ist die Strategie konzipiert.

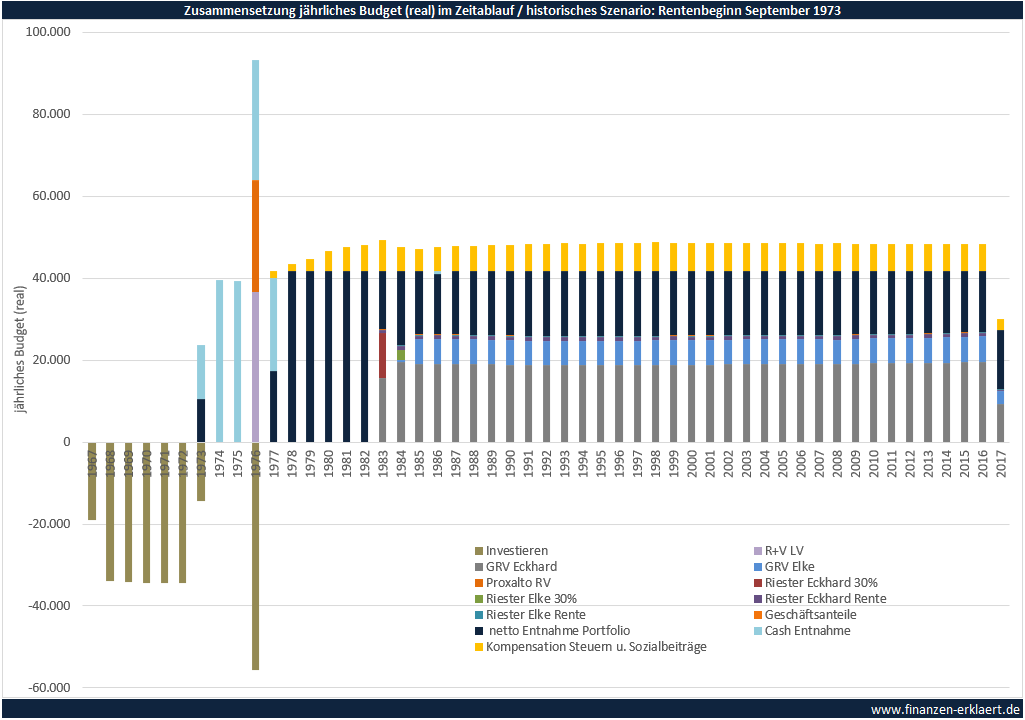

Grafisch stellt sich die Budgetstruktur im Zeitablauf wie folgt dar:

Im historischen Worstcase startet die Entnahme im September 1973, kurz vor dem Kurseinbruch während der Ölkrise. Der Cash-Puffer kommt daher unmittelbar zum Einsatz und generiert aufgrund der hohen Inflation für nur ca. 4 Jahre die geplanten Entnahmen (hellblaue Balken). Anschließend wird auf das Depot umgestellt, bis dann 10 Jahre nach dem Start der Entnahmephase (hier: ab 1983, historisches Szenario) die Rentenzahlungen einsetzen, um ab da ca. 60% des realen Budgets zu stemmen.

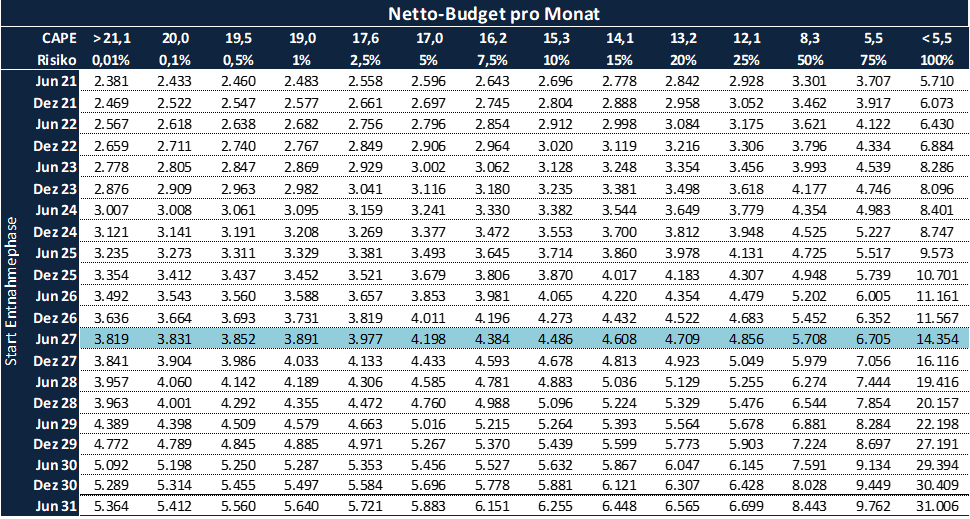

Als weitere Optimierungsmaßnahme wird im nächsten Schritt auf die gesetzliche Rente ab 63 abgestellt. D.h. die gesetzliche Rente wird 4 Jahre früher bezogen als eigentlich vorgesehen, im Gegenzug muss dafür ein permanenter Abschlag von 14,4% hingenommen werden. Durch die bereits in diesem Artikel dargestellten Diversifikationseffekte, ist dieses Vorhaben im Kontext einer Entnahmestrategie immer vorteilhaft. D.h. trotz Abschlag bei der einen Komponente (14,4%), wird durch den vorgezogenen Rentenbezug das Renditenreihenfolge-Risiko derartig stark reduziert, dass der negative Effekt durch eine höhere Entnahmerate überkompensiert wird.

Wie die folgende Tabelle zeigt, steigt die monatliche Netto-Rente durch diese Maßnahme um ca. 350 Euro – einfach so!

Das Wunsch-Budget von 3.500 Euro pro Monat kann also auf jeden Fall mit Puffer sicher erreicht werden. Das soll aber kein Grund sein diesen Fall nicht noch weiter zu optimieren.

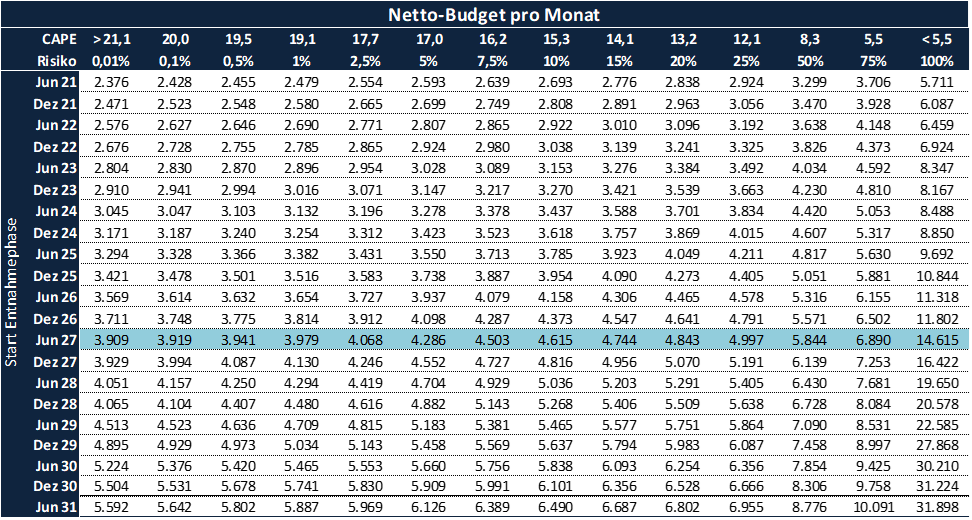

Denn offen gesagt sind die Riester-Rente und die Proxalto-Rentenversicherung in einer modernen Entnahmestrategie fehl am Platz. Wir prüfen daher eine Stilllegung. Die zu erwartenden Renten aus diesen beiden Produkten fallen etwas geringer aus, dafür wandern 340 Euro Monatsbeiträge zusätzlich ins ETF-Portfolio. Der Effekt: weitere 90 Euro garantierte Rente. Lebenslang und mit großer Chance auf mehr. Die folgende Tabelle zeigt das finale Ergebnis mit Cash-Puffer, Rente ab 63 und stillgelegten Versicherungen:

Das finale Ergebnis kann sich sehen lassen: 3.909 Euro Netto ab 57 im absoluten Worstcase. Die Spalte mit der Überschrift „50%“ zeigt dagegen den Erwartungswert. Entwickeln sich die Märkte normal, sind knapp 2.000 Euro netto mehr drin.

Fazit

Ich freue mich immer sehr, wenn am Ende der Beratung das vorab gewünschte Ergebnis sicher erreicht werden kann. So auch in diesem Fall! Ich danke Eckhard und Elke für die sehr sympathische Zusammenarbeit und dafür, dass ihr uns einen Einblick in eure Finanzplanung gewährt habt. Ich wünsche euch von Herzen alles Gute und viel Spaß bei der Umsetzung von P57!

{kind=link}

Aus P57 könnte mit den Zahlen ja sogar P56 werden 🙂

Liebe Jenni,

in der Tat, es ist natürlich super, wenn es läuft und auch P56 funktionieren würde. Wir wollen aber auch nichts über’s Knie brechen 🙂

Man muss bedenken, dass wir uns unser Ziel P57 im Jahr 2014 vorgenommen haben. Das ist schon ein Weilchen her. Und es tut gut, über Georg’s Auswertungen zu sehen, dass man auf dem richtigen Pfad unterwegs ist.

Hat Eckhard geprüft, ob er die Rentenabschläge durch Sonderzahlungen in den nächsten Jahren ausgleichen kann oder möchte? Sonderzahlungen sind steuerwirksam, binden das Kapital jedoch auf Dauer.

Die DRV bietet dazu Infos unter dem Stichwort Flexirente an.

Hallo Chris,

mit dem Thema „Ausgleichzahlung für Rentenabschläge“ hatte ich mich auch schon beschäftigt.

Mittlerweile ist es ja möglich, dass man ab 50 die Rentenpunkte, die man durch einen früheren Renteneintritt verlieren würde, per Ausgleichszahlung (Raten- oder Einmalzahlung) kauft.

Um den Betrag zu ermitteln, bis zu dem man maximal einzahlen kann, um damit die volle Punktzahl zu erwerben, gibt es zwei Möglichkeiten:

1. Anforderung einer besonderen Rentenauskunft bei der Rentenversicherung. Hierzu braucht man aber eine Arbeitgeberbescheinigung über das Arbeitsentgelt. Das war mir erstmal zu viel Aufwand. Mir genügte eine Überschlagsrechnung, die aber hinreichend genau sein sollte. Deshalb habe ich mich für den 2. Weg entschieden.

2. Man rechnet sich den Betrag, den man einzahlen müsste, selbst aus. Hierzu nimmt den aktuellen Preis eines Rentenpunktes (Durchschnittsverdienst x Beitragssatz), usw. (das würde jetzt zu weit führen. Hierzu gibt es verschiedenste sehr gute Anleitungen. Man bekommt zwar keinen 100%igen Betrag aber dieser hinreichend genau.

Ich habe mir nun angesehen, wie viel man maximal einzahlen kann und wie viel später an Mehr-Rente pro Monat von der gesetzlichen Rentenkasse gezahlt werden würde.

Und die dann damit verglichen, was passieren würde, wenn man diesen Betrag „privat“ investiert und eine bestimmte Rendite annimmt.

Die Quintessenz: Den Betrag den zahlen müsste (auch inkl. der Absetzbarkeit bei der Steuer), lieber selbst investieren.

Man müsste schon ein sehr gesegnetes Alter erreichen, bis man den eingezahlten Betrag aus der Rentenkasse wieder „zurück“ hat.

Hi Eckhard,

an dieser Stelle möchte ich gerne auf einen Blog-Artikel Ende November 2020 aufmerksam machen. Man kann die Höhe der Ausgleichzahlung sehr leicht selbst berechnen. Hier (https://www.finanzen-erklaert.de/freiwillige-beitraege-gesetzliche-rentenversicherung/) findet man am Ende des Artikels eine Tabelle für die 2020er Werte, die auch heute noch eine gute Orientierung sind. Wer es noch genauer will, der kann folgenden von mir entwickelten Excel Rechner verwenden: https://1drv.ms/x/s!Ahp8goc2C9WcheFfZNaxEetCxbbFVA?e=gY3QJc Für Jahre nach 2020 müssen nur die Parameter aktualisiert werden.

An der Stelle auch noch mal vielen Dank für Eure Teilnahme und das tolle Interview!

Schönen Sonntagabend, Georg

Hallo ihr 2

Danke für eure Einblicke. Wirkt sympathisch und zufrieden.

Toll dass ihr jetzt die Zeit genießt und schon eine ganze Weile Teilzeit arbeitet. Toll auch das dies bei dir Eckhard selbst in der Geschäftsführung vereinbaren lässt. Spricht für das Unternehmen.

Ein wenig gestolpert bin ich beim Gesamtvermögen. Nehme an dass in den 910.000€ das Haus mit drin ist. Schätzt ihr den Bedarf von 3 – 3,5k auf Basis heute oder ab P57? Wenn auf heute dürfte bei 7k netto mehr als 1.6k Sparrate drin sein, oder? Denke momentan kosten die Kids noch?

Bei Riester und Co. liegt Georg richtig. Die gehören eigentlich beitragsfrei gestellt. Das müsste ich bei mir selbst auch nochmal überdenken. Die laufen zwar in der Ansparphase weil aktienbassiert (wurden noch nie ausgestoppt und haben jetzt ein zu hohes Kursgewinn Plus) trotz recht hohen Kosten dafür Steuer- und Förderbenefits gut, Aber bei Verrentung dann mit einem Rentenfaktor 29 und flat, also nicht inflationsausgleichend natürlich eine Katastrophe 🙄. Da ist die GRV mit einem Faktor von 44 (derzeit 34,19 auf 7.700 , einen RP, also 44 auf 10k) die deutlich bessere Rentenversicherung.

Wenn ihr so bis P57 weitermacht habt ihr gut 80RP und somit den Großteil eures späteren Bedarfs gedeckt.

Die einige Motivation für eine Senior Promotion wäre für mich die Provokation des Dr. auf dem Klingelschild. Ist mir dann aber doch zu wenig 😅

Hallo Niklas,

danke dir für das Feedback. Es freut uns, wenn das Interview so rüberkommt, wie du beschreibst. Wir hatten schon Bedenken, dass es zu überheblich wirkt. Das wollten wir auf alle Fälle vermeiden. Im Gegenteil, wir sind dankbar, dass wir in so einer Situation sein dürfen.

Zu deinen Fragen:

Beim Gesamtvermögen von 900k ist die Immobilie nicht mit dabei. Diese haben wir in der Kalku bewusst herausgelassen, da wir sehr an ihr hängen und eigentlich – wenn es sich vermeiden lässt – auch nicht mehr hergeben wollen.

Der monatliche Bedarf von 3- 3,5k bezieht sich auf unseren heutigen Bedarf.

Die 7k netto Einkünfte setzen sich aus unser beider Gehälter und den Kapitaleinnahmen (Dividenden, Zinserträge, …) zusammen, wobei sämtliche Kapitaleinnahmen sofort wieder investiert werden.

Von diesen Gesamteinnahmen werden ca. 50% wieder investiert. Also Reinvest sämtlicher Kapitaleinnahmen und Teile des Gehalts. Die 1.600 beziehen sich nur auf unseren Invest in einen ETF-Sparplan.

Der Rest geht dann in den Kinderinvest 🙂

Dass wir den Riester und die Proxalto beitragsfrei stellen, ist ein Schritt, den wir angehen wollen.

Für ein monatliches gemeinsames Nettoeinkommen von TEUR 7,0 bedarf es eines gemeinsamen monatlichen Bruttoeinkommens von TEUR 13,0 oder TEUR 156,0 im Jahr, siehe Brutto-Netto-Rechner. Wenn Elke in Teilzeit (30%) in der Verwaltung bei einer staatlichen Stelle arbeitet entfällt wenigstens 80% dieses Einkommens auf Eckard trotz dessen Teilzeitarbeit (80%). Dieser verdient damit mindestens drei mal das vorläufige Durchschnittsentgelt 2022 in Höhe von EUR 38.901,00. Das heißt jedes Jahr in dem Eckhard sein singuläres Spitzengehalt verdienen kann ist ein – u.a. ein finanzieller – Vorteil für die ganze Familie. Wenn Eckhard seine Tätigkeit in der Geschäftsführung Freude bereitet sowie ihn mental und gesundheitlich nicht stärker belastet so sollte er diese Tätigkeit so lange fortführen wie ihm dies überhaupt möglich ist. Zudem wird es in seinem Alter schwierig sein eine vergleichbar dotierte Stelle am gemeinsamen Wohnort zu finden wenn die bisherige wegfallen sollte. Aus diesem Grund ist es in gewisser Hinsicht fahrlässig zu planen eine solche Stelle frühzeitig aufzugeben, gerade wenn die Arbeit sinnstiftend, erfüllend und wenig stressig ist. Auf längere Sicht bis zum Renteneintrittsalter und darüber hinaus ist hier das Humankapital von Eckhard die größte Vermögensposition der Familie. Bendenke zudem wie viele Arbeitnehmer in Deutschland sich mit einer Bezahlung um den Mindestlohn in wenig erfüllenden Beschäftigungsverhältnissen, beispielsweise im Rahmen der Gig Economy mehr schlecht als recht durchs Leben schlagen.

Servus Hans,

wie ich in meiner Antwort an Niklas schon erwähnt habe, sind wir dankbar, dass wir in so einer Situation leben dürfen. Dies ist nicht selbstverständlich. Uns ist mehr als bewusst, dass es auch anders sein kann. Und darum sind wir sehr bestrebt, auch wieder etwas zurückzugeben (Stichwort soziales Engagement).

Eine kleine Richtigstellung was das Nettoeinkommen betrifft. Das ist nicht nur unser beider Gehalt. Hier zählen auch die Kapitaleinkünfte dazu. Deine Beispielrechnung ist somit also nicht ganz korrekt.

Kurz sei erwähnt: Auch wenn sich 80% Teilzeit vermeintlich wenig anhört. Es kommt auf die Bezugsgröße an, wo man herkommt. Wenn man von einer 60h-Woche herkommt, sind 80% Teilzeit immer noch 48h.

Und was unser beider Jobs betrifft: die machen uns beiden nach wie vor unglaublich viel Spaß.

Moin Eckhard

mit den 80% TZ bin ich nun etwas erschrocken. Wenn die Bezugsgröße bei 60h auf 5 Tage war, so lag die durchschnittliche Tagesarbeitszeit über der der des Arbeitsschutzgesetzes.

Aber gut, wenn es denn wirklich viel Spaß macht…

Meins wäre es nicht. Versuche da tendenziell mir bei Frauen was abzugucken. Die achten besser auf sich. Gelingt mir auch nicht immer gut. Homo Öconomicus Masculum halt 😀

Hi Niklas, gut, dass das Arbeitnehmerschutzgesetze für einen GF nicht gelten 😉

Bzgl. des Männer-Frauenvergleichs: Ich kenne nicht viele Leute in GF- oder oberen Managementpositionen, aber diejenige, die ich am besten kenne, arbeitet in aehnlichen Größenordnungen wie Eckhard vor der Teilzeit, die wäre also trotz Frau kein gutes Vorbild.

Hallo Christoph,

danke für deine Ergänzung.

Richtig, ich gehöre zur Gattung der leitenden Angestellten und damit gilt das Arbeitszeitgesetz nicht. Nach § 18 ArbZG sind leitende Angestellte vom Arbeitszeitgesetz ausgenommen.

Hallo Hans

Ich hatte es glaub schon mal an anderer Stelle (Fallstudie) auf ähnliche Anmerkung deinerseits kommentiert:

Es geht hier im Blog grundlegend nicht um maximal Vermögensvermehrung unter Nutzung des Humankapitals.

Sondern vielmehr dieses so zu nutzen um früher als Anschlag die begrenzte Lebenszeit für andere Dinge zu verwenden FIRE.

Will damit nicht sagen, dass es völlig ok ist wenn jemand im Dasein als effizienter Homo Ökonomicus seine Erfüllung findet.

Ja Hans, der anständige Deutsche sieht das so wie Du und arbeitet dann bis Tausend oder Herzinfarkt. Wie Niklas treffend schreibt, gehts hier aber um das genaue Gegenteil, daher verstehe ich nicht, warum Du diesen Punkt hier wiederholt aufführst.

Aber sag doch mal, wie viele Mio. Euro sollen Eckhard und seine Frau denn Deiner Meinung nach gegen ihren Wunsch erarbeiten?

VG, Christoph

Hallo zusammen,

hierzu möchten wir noch etwas ergänzen bzw. relativieren.

Es gibt/gab in meinem (Eckhard) Berufsleben nicht ausschließlich 60-Stunden-Wochen. Aber ich bin in einem Metier unterwegs, wo man nicht einfach sagt, jetzt sind die 40h rum und dann ist gut. Es gibt aber halt auch Zeiten, da muss man die Ärmel hochkrempeln. Man hat auch eine unternehmerische Verantwortung. Es gibt/gab aber auch Zeiten, da ist es ruhig(er).

Und das Wichtigste das uns antreibt:

Es muss mehr Energie (und damit meinen wir nicht Geld!) von den Menschen mit und für die man arbeitet zurückkommen, als das, was man reinsteckt. Wenn das erfüllt ist, dann empfindet man Arbeit nicht als notwendiges Übel. Und wenn das in der Vergangenheit nicht erfüllt gewesen wäre, dann hätten wir unsere Jobs nicht lange gemacht.

Und eins können wir nur unterstreichen, das was Christoph schreibt.

Wir wollen nicht arbeiten bis Tausend oder Herzinfarkt, um Phantastillionen zu erwirtschaften. Unser Ziel ist es: es so viel sein, dass es reicht, ohne dass wir am Ende pleitegehen. Nicht weniger aber auch nicht mehr. Und das ist das, was uns Georg super aufgezeigt hat.

Hi Eckhard

nur noch kurz dazu: Wollte deine Lebensleistung nicht diskreditieren und habe große Achtung vor deinem Geleisteten.

Erfüllend ist es, wenn man das was man gerade tut mit einer gewissen Leidenschaft macht, also den Augenblick leben!

Aber zumindest so, dass es einem ein Leben in Fülle, Freude, innerer Freiheit und Frieden ermöglicht.

Das klingt bei dir/euch authentisch und wirkt zufrieden.

Gefahren in meinem eigenen Handeln und Denken erlebe ich zeitweilens in der Mehrung als Selbstzweck, wie es Hans in seinem Kommentar zu verstehen scheint. Spätestens wenn alle Risiken ausreichend bewertet sind und die Aussicht auf einen wahrscheinlichen Nachlass an seine Nachkommen gegeben ist, sollte man immer wieder reflektieren warum und was man jeden Tag macht und noch alles so machen könnte wofür wenig Zeit ist.

Aber genau das habt ihr ja im Blick und ist eure Motivation hier zu sein.

Nichts desto trotz können Blogs und Foren wie dieser die Entwicklung in die eine oder andere Richtung verstärken, wie man auch an den unterschiedlichen Kommentaren erkennen kann.

In dem Sinne auf eurem Weg alles Gute!

Hallo Niklas,

danke dir für die Wünsche.

Was uns noch wichtig ist zu sagen und uns allen mit auf den Weg zu geben.

Es sollte nicht um Einkommensmaximierung gehen, sondern das Ziel wirtschaftlicher Tätigkeit sind letztlich Glück, Zufriedenheit und Lebensqualität.

Und das versuchen wir umzusetzen.

Die Fallstudien sind immer wieder kurzweilig & spannend zu lesen. Danke Euch für die interessanten Einblicke!

Der C(r)ash Puffer erscheint (mir persönlich) mit knapp 240k€ allerdings recht hoch.

Bei Euren mntl. geplanten Ausgaben sollte dieser Puffer ca. 6 Jahre reichen. Ev. würde doch auch ein etwas kleinerer Puffer genügen und der Rest könnte unmittelbar angelegt werden.

Mögt Ihr Eure Beweggründe erläutern?

Danke & Euch viel Erfolg weiterhin!

Hi Florian,

schon zu hören, wenn dir die Fallstudien gefallen. Wir haben all die anderen Cases auch sehr informativ gefunden.

Um auf eine Frage zu antworten:

Der Puffer hat sich die Jahre über entwickelt, ohne dass wir dies in dieser Höhe gezielt geplant hätten, geschweige denn dass wir „wussten“ welchen Stellenwert dieser Cash-Puffer einnehmen würde. Wir könnten also sagen, es ist intuitiv richtig gewesen.

Wenn man sich Georgs Beispielrechnungen/-simulationen (siehe oben) ansieht, stellt man fest, dass der Puffer im Rahmen der Entnahmestrategie eine wesentliche Rolle einnimmt.

Wie Georg oben schreibt: „Dieser Cash-Puffer dient als alternative Entnahme-Quelle in Krisenzeiten …“

Er dient somit als Auffangnetz falls wir mit der Entnahme zu einer schlechten Aktienzeit beginnen.

Hi Eckhard,

eine Anmerkung zum Cashpuffer. Auch ich habe einen verhältnismäßig hohen Cashbestand.

Ähnlich zu eurer Situation könnte ich alleine von diesem Leben bis andere regelmäßige Zahlungen (Renten) eintreten.

Ich erwäge in Hinblick auf anhalten langfristigere Inflation diesen teilweise in Aktien umzuschichten.

Ich glaube für unsere Fälle sprich:

Kurze Privatierphase bis zu Rentenansprüchen von < 7 Jahren bei gleichzeitig relativ hohen Rentenansprüche ist der durchaus sinnvolle und klassische Cashpuffer wie in zahlreichen Entnahmeplänen von Georg dargestellt nicht sinnvoll.

@Georg: Wie siehst du das? Hast du nicht Cases in der Pipeline für solche Spezies wie uns? Dürften doch in Realität die überwiegende Mehrheit der Privatiers sein.

Grüße Niklas

Hi Niklas,

ich finde den Cash-Puffer auch aus psychologischer Perspektive wichtig. Das lässt einen Kurseinbrüche besser ertragen. Meine präferierte Variante ist daher den Spieß umzudrehen, und den Cash-Puffer opportunistisch zu investieren. D.h. wenn die Börse einbricht, z.B. um 20%, dann wird er in Aktien umgeschichtet. Der Crash ist somit plötzlich Chance statt Gefahr. So wird nicht nur das SoRR reduziert, sondern gleichzeitig auch das Mindset günstig ausgerichtet / gestärkt. Letzteres ist während der Entnahmephase nicht zu unterschätzen.

Moin Georg,

das klingt vernünftig. „Allerdings“ kommst Du dann doch wieder sehr nah an das GPO von Beck. Jetzt die 20% noch regelbasiert und zwingend und der Unterschied löst sich fast in Luft auf. Das ist keine Kritik. Ganz im Gegenteil. Es zeigt, daß die Strategien relativ ähnlich sind und einen großen gemeinsamen Kern besitzen. Natürlich gibt es dann in der Form der Risikominimierung Unterschiede. Das hattest Du ja im GPO Artikel sehr gut herausgearbeitet. Unterm Strich ziehe ich aber heraus, daß grundsätzliche Strategie die wirklich wichtige Komponente ist. Im Detail findet man dann immer mal wieder pro und con in die eine oder andere Richtung.

Hallo Heiko, der Artikel zum GPO betrachtet das Thema aus Sicht des Vermögensaufbaus. Hier ist die GPO Strategie m.E.n. nicht optimal. Zumindest wenn die Vermehrung des Vermögens das oberste Ziel darstellt. Während der Entnahmephase gelten dagegen anderer Gesetze (siehe z.B. auch den Artikel zum Thema 500.000 Euro investieren). Ein Cash-Puffer ist eigentlich eine Art smarter Glidepath, der erst zum Tragen kommt wenn der Markt einbricht. Ebenfalls anders als beim GPO wird dieser auch nicht wieder neu aufgebaut, das Investment des Cash-Puffers ist hier ein einmaliger Vorgang.

Es könnte sein, dass sich das GPO bzw die dahinterliegende Cash-Strategie gut für die Entnahmephase eignet, das müsste man sich ggf. mal anschauen. Aber sicherlich nicht zum Vermögensaufbau. Der Cash-Puffer während der Entnahmephase ist sowohl psychologisch als auch finanzmathematisch sinnvoll (anders als GPO beim Vermögensaufbau, welches nur psychologisch einen Nutzen stiftet), denn es wird das Renditereihenfolgerisiko reduziert, was höhere Entnahmen erlaubt. Und es ist so wie hier beschrieben auch sehr leicht selbst darstellbar / umzusetzen. Man benötigt keinen teuren Spezial-Fonds.

Hallo!

Ich bin auch ein Fan des Cash Puffers 😁.

Rein rechnerisch/wirtschaftlich scheint es nicht optimal zu sein aber psychologisch ist er für mich wichtig.

In Zeiten eines Börsencrashs ist man einfach entspannter und kann ihn sogar als Chance sehen (Kaufkurse).

Viele Grüße,

Tina

Hi Tina, der Cash-Puffer erlaubt auch eine höhere Entnahme. Für den Fall, dass in den ersten Jahren kein Crash kommen sollte, empfiehlt es sich aber diesen wieder abzustoßen. Nur in den ersten Jahren, wenn das Renditereihenfolgerisiko besonders relevant ist wird dieser auch rechnerisch sinnvoll. Darüber hinaus aber auch wie Du sagt für den Seelenfrieden und den guten Schlaf.