Im Frühjahr dieses Jahrs kontaktierte mich Christian mit der Bitte seinen Finanzplan auf Herz und Nieren zu prüfen. Christian hat vor wenigen Jahren angefangen sich intensiver mit den eigenen Finanzen auseinanderzusetzen. Nach einiger Recherche ist er schließlich auf das Thema finanzielle Unabhängigkeit gestoßen. „Hätte ich davon doch schon viel eher erfahren!“ war damals einer seiner ersten Gedanken. Und die Frage, die sich anschließend stellte: Was ist aus der heutigen Position noch möglich?

Wie üblich besteht auch diese Fallstudie aus einem Interview und einem Analyse-Teil. Im Interview gibt uns Christian zunächst einen Einblick in seine finanzielle Vergangenheit, Gegenwart und geplante Zukunft, bevor wir dann im Analyse-Teil einen detaillierten Blick auf die Ergebnisse des Renten-Planungstools werfen. Die zentrale Frage lautet, ob Christian wie geplant mit 57 Jahren über ein jährliches Netto-Budget von mindestens 42.000 Euro (3.500 Euro pro Monat) verfügen kann.

Wer darüber hinaus noch mehr Hintergrundinformationen zu dieser Fallstudie erfahren möchte, dem empfehle ich unbedingt den El Dinero Podcast „Christian will mit 57 in Rente gehen“ vom Mai 2021. In dieser Folge stellt Christian seinen bisherigen Weg zu mehr Verantwortung für die eigenen Finanzen vor, und diskutiert gemeinsam mit den Gastgebern (Finanzrocker Daniel Korth & Finanzwesir Albert Warnecke) über das Ziel der finanziellen Unabhängigkeit und den Weg dorthin. Unter anderem spricht Christian auch über die gemeinsame Zusammenarbeit mit mir. An dieser Stelle noch mal vielen Dank für die Blumen!

Eine Frage, die im Podcast unbeantwortet bleibt: Ist Christians Vorhaben realistisch machbar? Darüber mag man streiten. Doch an dieser Stelle kommt zum Glück das Renten-Planungstool ins Spiel. Nachdem sämtliche Vermögensgegenstände wie Immobilien, Rentenversicherungen und das Depot sauber erfasst wurden, unterziehen wir gemeinsam Christians Finanzplanung einem historischen Stresstest: Christian will Sicherheit!

Was wäre, wenn kurz nach Rentenbeginn eine neue Weltwirtschaftskrise wie in den 30er Jahren ausbricht? Oder eine Phase erhöhter Inflation in Kombination mit einem Crash an den Weltbörsen, analog zu den zur Ölkrise der 70er Jahre? Sind auch dann noch die gewünschten 42.000 Euro Jahres-Budget realistisch? Denn nur eine Finanzplanung die auch unter adversen Bedingungen ihr Ziel erreicht ist aus Christians Sicht eine vernünftige Finanzplanung.

Diese Frage und mehr beantwortet der Analyse-Teil dieser Fallstudie. Doch zunächst das Interview, Bühne frei für Christian:

Teil 1 – Interview

Name, Alter, Beruf, Familienstand, Wohnort (ungefähr)?

Wir sind Claudia und Christian, beide 51 Jahre und nun bereits seit über seit 25 Jahren verheiratet. Claudia arbeitet mit viel Herzblut als Erzieherin und Christian ist Abteilungsleiter einer Serviceorganisation. Wir leben in Süddeutschland im Raum Stuttgart.Unsere beiden Kinder sind bereits Erwachsene, schon viele Jahre ausgezogen und bereits in den letzten Zügen ihres Studiums.

Was sind Eure Hobbies und Interessen?

Wir gehen gerne Raus in die Natur zu Fuß oder mit dem Mountainbike, Claudia lässt den Garten aufblühen und Thomas frönt dem Crossfit.

Werdegang & Beruf – womit verdient Ihr Euer Geld?

Wir haben sehr früh unsere Kinder bekommen, folglich waren die Finanzen immer knapp und wir mussten schauen, wie wir unser Leben und unsere Ausbildungen finanzieren. Claudia konnte dann eine Erzieherausbildung neben der Kindererziehung machen und Christian könnte nach einer Ausbildung noch berufsbegleitende Studieren.

Wie hoch ist Dein / Euer Netto-Gehalt inklusive sonstiger Einkünfte?

Heute verdienen wir zusammen ein Nettogehalt von 7.600€. Dazu kommen noch Mieteinnahmen aus 4 Eigentumswohnungen von 2.200€ vor Steuern.

Wie hoch war Deine / Eure durchschnittliche Sparquote in den letzten 5 Jahren und im letzten Jahr (schätzungsweise)?

Wir haben eigentlich erst 2018 begonnen uns intensiver mit dem Thema Finanzen auseinanderzusetzen. Seit 2018 tracken wir auch via Excel unsere monatliche finanzielle Entwicklung und kamen über diese Jahre auf eine Sparquote von 50%.

Wie hoch ist das Ziel-Vermögen bzw. welches monatliche Netto-Budget wird angestrebt?

Unser Ziel ist es früher in Rente gehen zu können, bzw. die Option dazu zu haben. Christian überlegt auch seine Arbeitszeit zu reduzieren. Wir haben also weniger ein konkretes Vermögensziel als ein Freizeitziel.

Unser Zielvermögen ist folglich der Betrag, der uns dies ermöglicht. Durch die Unterstützung von Georg kennen wir nun unser Zielvermögen für einen früheren Renteneintritt und haben einen konkreten Plan für die nächsten Jahre. Wir planen mit einem benötigten Netto-Budget von 42.000€.

Wie hoch ist das aktuelle Vermögen / wie setzt es sich zusammen? Wie wurde das Vermögen erlangt?

Unser Vermögen ist aktuell noch sehr Immobilien lastig, wir haben 3 Eigentumswohnungen mit einem kumulierten Schätzwert von ca. 400.000€ sowie ein Zweifamilienhaus mit einem Schätzwert von 450.000€, welches aber noch in der Finanzierung ist.

Das Aktiendepot ist aktuell noch im Aufbau im Moment sind 50.000€ in weltweite ETFs angelegt. Aufgrund der offenen Immobilienkredite haben wir weiterhin einen Cashbestand von 70.000€, da wir über eine Teilkredittilgung in 2021 nachdenken.

Unser Vermögen haben wir uns aus unserem Angestelltengehalt erarbeitet, die 3 Eigentumswohnungen haben wir allerdings geerbt.

Was ist Eure Motivation für die finanzielle Unabhängigkeit?

Das ist sehr unterschiedlich, Claudia will nach aktueller Lage noch bis zum 60.-63. Lebensjahr in Teilzeit als Erzieherin arbeiten. Sie liebt ihr Arbeit und möchte weiter den Kontakt zu den Kindern. Finanzielle Freiheit ist für sie kein explizites Ziel. Sie geniesst es, dass sie sich aktuell wenig Gedanken um Geld machen muss. Und die Sicherheit hat nicht bis 67 arbeiten zu müssen, wenn sie das nicht möchte.

Christian freut sich auf die Zeit, wenn die Phase Arbeit um des Geldverdienes wegen beendet ist. Auch Christian mag seine Arbeit, aber nicht die Situation, dass seine Gedanken die ganze Woche über mit Arbeitsthemen okkupiert sind. Er möchte weniger arbeiten und sich trotzdem nicht die Option verbauen vorzeitig so zwischen 57-60 Jahren ganz auszusteigen. Was dann genau kommen soll ist noch nicht so klar, irgendeine Arbeit auf jeden Fall, vielleicht im sozialen Rahmen wer weiß.

Teilzeit oder harter Cut, und mit welchem Alter?

Nach aktuellen Plänen werden wohl über die Schiene Teilzeit unseren Ausstieg vorbereiten.

Wie stellt Ihr euch die Zeit als Privatier vor

Christian träume hier von Langstreckenwanderungen oder auch von Arbeitseinsätzen für Kost und Logis. Er möchte auf Volunteer Basis arbeiten, um Neues zu sehen und Neues zu lernen.

Zeit und Energie haben, um Sprachen zu lernen, Sport zu machen. Auch reisen stehen auf dem Programm, am liebsten mit dem Campingbus durch Europa. Natur, Kultur, Kulinarik erleben

Was soll mit Eurem Restvermögen am Ende der Entnahmephase geschehen?

Da haben wir vorgesorgt, das Restvermögen sollen die Kinder bitte irgendwie aufbrauchen. Wir sind da hoffnungsfroh, dass sie schon etwas damit anfangen können.

Was möchten wir den Lesern sonst noch mit auf den Weg geben?

Startet früh, startet jetzt. Wir haben erst mit 47 Jahren mit dem zielgerichteten Vermögensaufbau begonnen. Wenn wir ehrlich sind, dann war uns vorher der Unterschied zwischen Sparen und Investieren nicht wirklich bewusst, Investition vs. Konsum – so richtig haben wir nie drüber nachgedacht.

Schon klar, immer auf die Euros geschaut und verhältnismäßig sparsam gelebt, aber einen echten finanziellen Plan gab es nie.

Heute sind alle Informationen zur finanziellen Bildung für alle kostenlos verfügbar, Blogs, Bücher, Podcast. Also los geht’s finanzielle Bildung draufschaffen und loslegen.

Das Thema Geld ist in Deutschland anders als in vielen anderen Kulturen immer noch ein Tabu-Thema. An dieser Stelle daher noch einmal vielen Dank für den offenen Einblick in Eure Pläne! Ich wünsche mir, dass die Fallstudien-Serie einen Beitrag zu einem offeneren Umgang mit dem Thema persönliche Finanzen leistet. Denn nur in den Bereichen, in denen man in irgendeiner Form engagiert ist, und dazu gehört auch der persönliche Austausch, kann man sich letztendlich weiterentwickeln.

Teil 2 – Analyse

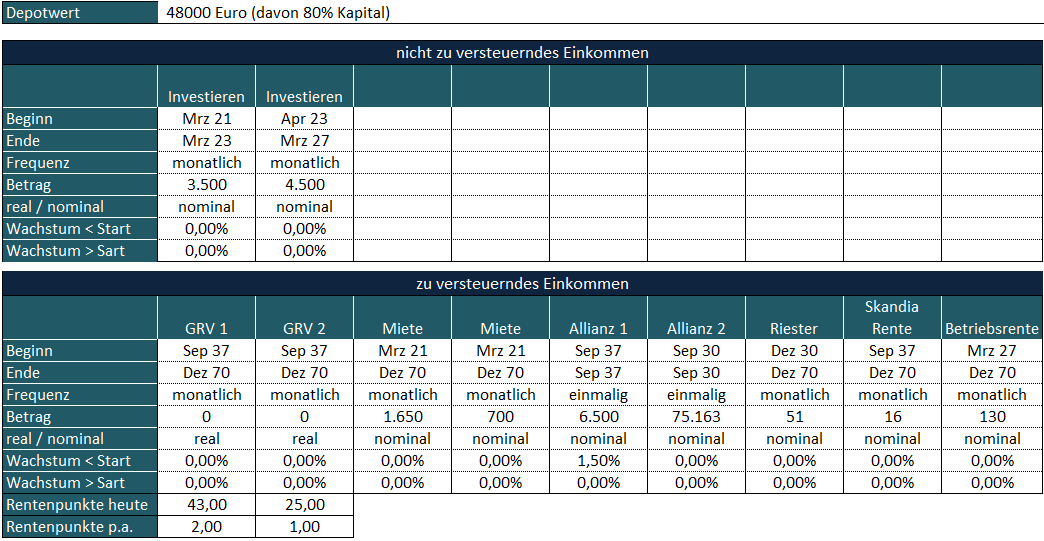

Kommen wir nun zum 2. Teil der Fallstudie, dem Analyse-Teil. In diesem unterziehen wir Christians Finanzplanung dem besagten Stresstest. Die folgende Tabelle stellt die geplanten Kapitalflüsse ab heute bis zum Ende der Planung dar:

Per heute befinden sich nur 48.000 Euro im Depot, doch es ist ja zum Glück noch etwas Zeit bis März 2027 die Rente als Privatier beginnen soll. Bis dahin will Christian noch mal richtig Gas geben: es werden jeden Monat 3.500 Euro in ETFs investiert, ab April 2023, wenn der letzte Wohnungs-Kredit getilgt ist, sollen noch mal weitere 1.000 Euro hinzukommen. Darüber hinaus verfügen Christian und Claudia neben Ansprüchen an die gesetzliche Rentenversicherung auch über einige private Altersvorsorgeprodukte, beispielsweise eine Lebensversicherung, die im Jahr 2030 rund 75.000 Euro auszahlen wird. Abgerundet wird das ganze durch drei Immobilien, die in Summe 2.350 Euro zu versteuerndes Mieteinkommen pro Monat generieren.

Die Risikoanalyse ist fester Bestandteil jeder Entnahmeplanung

Die zentrale Frage: welche Rente mit konstanter Kaufkraft ist mit diesem Portfolio an Vermögensgegenständen garantiert möglich? Die klare Antwort: das kann niemand wirklich wissen, denn niemand weiß, wie sich die Aktienmärkte und die Inflationsrate in Zukunft entwickeln werden. Was wir jedoch tun können, ist über die Erfahrungen der Vergangenheit den Raum der möglichen Zukünfte weitestgehend darzustellen, und anschließend zu untersuchen, welche Rente in welchem historischen Szenario sicher gewesen wäre:

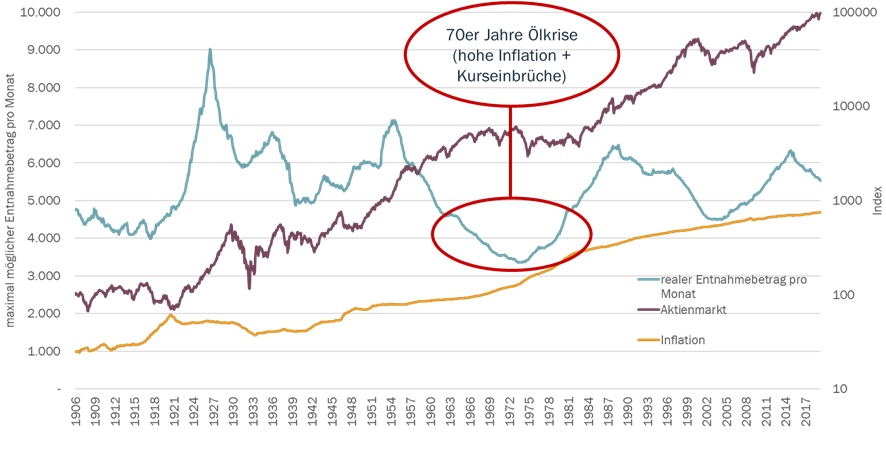

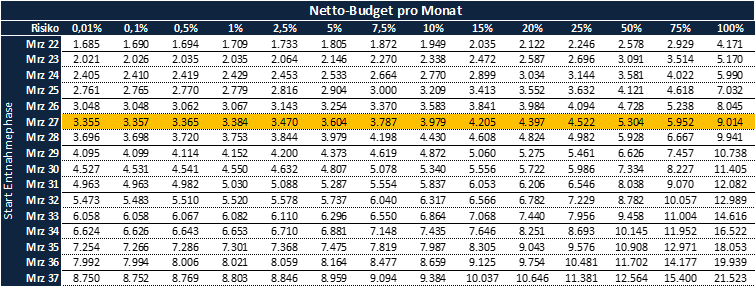

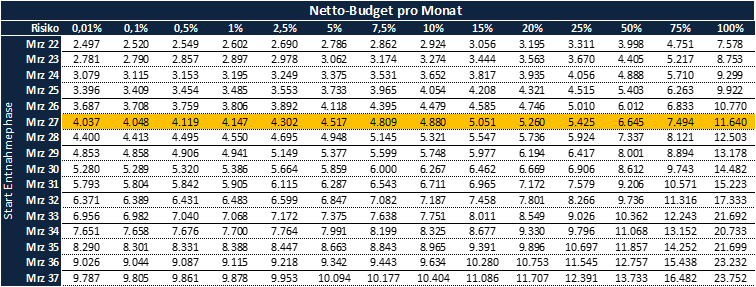

Die blaue Linie beschreibt das monatliche, kaufkraftbereinigte Budget nach Steuern, über das Christian und Claudia je nach historischer Marktphase und ohne Pleitegefahr hätten verfügen können. Der Tiefpunkt der blauen Linie liegt im Jahr 1973, kurz nach Ausbruch der Ölkrise. Damals lag die jährliche Inflationsrate wiederholt zwischen 5% bis 10% und es gab einen größeren und einen kleineren Börsen-Crash. Es wurden also das Kurs- und Inflationsrisiko gemeinsam schlagend, weshalb nur relative geringe Entnahmen möglich sind. In diesem Szenario beträgt das maximal mögliche Budget 3.355 Euro. Dieses Budget ist kaufkraftstabil, indem es sich analog zur Inflationsentwicklung anpasst. Die folgende Tabelle stellt die Ergebnisse in einer alternativen Form dar, und erlaubt zusätzlich einen Blick auf die Zeitachse:

Lesebeispiel: bei einem Start in die Entnahmephase ab März 2022 (erste Zeile) kann monatlich über ein Netto-Budget i.H.v. 1.685 Euro verfügt werden. Mit einem späteren Einstieg in die Entnahmephase steigt das verfügbare Budget (Zeilen darunter). Es wird durch zusätzliche Investitionen und Rendite weiter Vermögen aufgebaut. Außerdem wird die Entnahmephase kürzer, denn das Ende ist fix.

Die einzelnen Spalten der Tabelle stehen für die Pleitegefahr des Portfolios. Je höher das monatliche Budget, desto größer ist die Gefahr, dass das Depot vorzeitig entspart wird. Rentenversicherungen, Mieteinkünfte, etc. würden aber auch in einem Pleite-Szenario weiter wie gewohnt zur Verfügung stehen. Wer sich an der Spalte links orientiert (0,01% Risiko), der ist gegen den ungünstigsten historischen Verlauf der letzten 120 Jahre gewappnet (25 Jahre Krise mit bis zu 90% Kurseinbruch). Hier fühlt sich Christian wie gewünscht sicher.

Die Depot-Entnahmen sind nur in den ersten Jahren von hoher Bedeutung

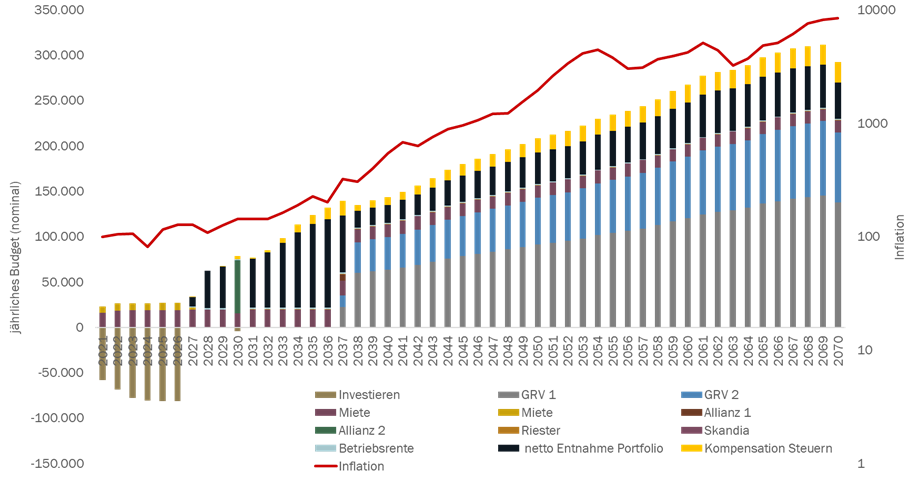

Die folgende Grafik stellt Ansparphase und Entnahmephase gemeinsam kompakt dar. Jeder Balken steht für ein Jahr gemessen ab heute. Auf den ersten Blick fällt auf, dass die Höhe der Balken mit fortlaufender Zeit zunimmt. Dies liegt daran, dass Christians Entnahmeplan vor dem Inflationsrisiko geschützt ist. Dadurch, dass der Entnahmebetrag im Zeitablauf analog zur Inflationsrate mitwächst, bleibt die heutige Kaufkraft erhalten. Relevant ist dabei das Preisniveau zum Zeitpunkt der Erstellung der Planung.

In den ersten Jahren wird noch Vermögen aufgebaut. Die monatliche Sparrate sowie die Mieteinkünfte fließen in das Depot. Ab 2027 beginnt dann die Entnahmephase. Während dieser entnimmt Christian zunächst primär aus dem Depot (dunkelblaue Segmente). Ab 2037 kommen dann die gesetzliche Renten hinzu, so dass nur noch eine relativ geringe Depotentnahme erforderlich ist um das gewünschte Budget zu erreichen. Ein existenzbedrohendes Pleite-Risiko gibt es ab diesem Zeitpunkt nicht mehr, weshalb Christian sich durchaus überlegen könnte in der Tabelle nach rechts zu wandern. Für die angestrebten 3.500 Euro Netto pro Monat müssen beispielsweise gute 2,5% Risiko eingegangen werden.

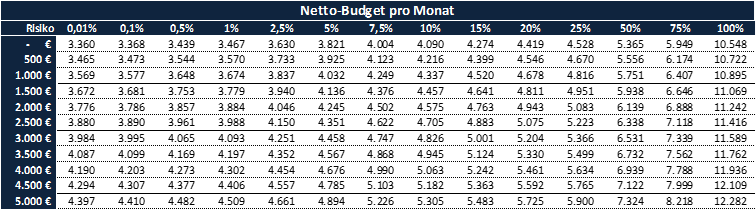

Durch den Verkauf der Investment-Immobilien kann der Entnahmeplan weiter gestärkt werden

Christian spielt mit dem Gedanken sich zu Beginn der Entnahmephase von seinen Immobilien zu trennen. Die Objekte sind heute in Summe ca. 500.000 Euro wert. Für die Zeit bis zum Verkauf wird darüber hinaus vorsichtig mit einer nominalen Wertentwicklung von 1% p.a. geplant. Die folgende Tabelle zeigt wie sich diese Maßnahme auf den Entnahmeplan auswirkt:

Hält Christian an seinem Ziel der Rente ab 2027 fest, würde er sein monatliches Budget-Ziel um mindestens 500 Euro übertreffen. Alternativ hätte er auch die Möglichkeit an seinem ursprünglichen Budget-Ziel von 3.500 Euro festzuhalten, und bereits im Jahr 2025 oder 2026 die Privatiers-Phase einzuläuten.

„Berserker-Sparen“ lohnt sich (zum Glück) nicht

Abschließend haben wir noch geprüft welchen Einfluss die monatliche Sparrate auf das Endergebnis hat. Denn der Verkauf der Immobilie eröffnet neben der Möglichkeit einer höheren Rente oder einem vorgezogenen Rentenbeginn noch eine weitere Option: Die Reduktion der Sparrate. Hält Christian an seinem Ziel einer Rente ab 2027 fest, hilft die folgende Tabelle die Optionen gegeneinander abzuwägen. Die Kernfrage lautet: Lohnt es sich wirklich jeden Monat einen so großen Teil des Einkommens beiseitezulegen?

Anstatt in den letzten Jahren noch einmal den Sparturbo zu zünden und über gute 4.000 Euro netto sicheres Budget zu verfügen, könnte Christian die monatliche Sparrate alternativ auch auf 1.000 Euro reduzieren. Die dadurch frei gewordenen 2.500 Euro bzw. 3.500 Euro (ab 2023) könnte er dann alternativ in eine Reduktion der Arbeitszeit oder einen höheren Lebensstandard (oder beides) investieren. Und die gewünschten 3.500 Euro Netto-Budget wären weiterhin garantiert.

Fazit

Was auf den ersten Blick ambitioniert erscheint, stellt sich nach gründlicher Analyse als sicherer Fall mit Gestaltungsspielraum dar. Christian hat die Wahl: höhere Rente, vorgezogener Start oder mehr Komfort in der Ansparphase. Was noch viel wichtiger ist: Christian weiß jetzt was er konkret zu tun hat, und dass seine Finanzplanung auch unter ungünstigsten Marktbedingungen aufgehen wird. Das verschafft ein sicheres Gefühl, und gibt endlich einen großen Teil des zeitlichen Raums frei, den das Thema persönliche Finanzen bisher für viele Jahre eingenommen hat.

{kind=link}

Kurze Verständnisfrage:

Wenn in den Artikeln generell von Depot bzw. „in ETF´s investieren“ die Rede ist ist dann die erwartete Rendite aus einem 100% Aktienportfolio aus 2/3 MSCI World und 1/3 MSCI Emerging Markets gemeint wie hier beschrieben:

https://www.finanzen-erklaert.de/msci-world-msci-emerging-markets-was-ist-der-optimale-mix/

Oder etwas anderes?

Vielen Dank für die Antwort!

Eventuell noch das eigene Portfolio mit einer Asset-allokation von 100% Aktien:

-52% MSCI World

-14% S&P 500

-22% MSCI EM

-5,5% DAX

-6,5% MSCI Nordic

Hallo Hans, die exakte Aufteilung ist meiner Meinung nach nicht so wichtig. Hauptsache gut diversifiziert.

Vielen Dank für Deine Antwort.

Ich habe einmal kurz nachgerechnet was für ein Bruttogehalt es bedarf wenn ein Paar monatlich EUR 7.600,00 Nettogehalt hat. Das sind bei Steuerklasse 4 EUR 170.400,00. Da man als Erzieherin garantiert unterhalb des Durchschnittsentgelts verdient – vielleicht um EUR 3.000,00 Brutto / Monat in Großstädten – wird der überwiegende Teil des Gehalts auf Christian entfallen, nämlich 170.400 ./. 36.000 = 134.400 bzw. EUR 11.200,00 brutto / Monat.

Leider entspricht dies kaum der Gehaltsstruktur der meisten deutschen Paare.

Wer mit 51 Jahren als Abteilungsleiter offensichtlich recht streßfrei innerhalb der Regelarbeitszeit TEUR 11,2 brutto / Monat verdient sollte eine solche Position nicht leichtfertig aufgeben denn die Lebenswirklichkeit in Tätigkeiten dieser Gehaltsklasse ist nach meiner persönlichen Anschauung eine ganz andere.

Diese ist üblicherweise geprägt von Hektik, Streß, Überlastung und Überstunden wo man sich wegen diesen Belastungen durchaus überlegen kann die gesundheitsschädliche, mental belastende sowie substanzverzehrende Tätigkeit früher als üblich zu beenden um seine Lebenserwartung durch die ertragreiche aber eher unerfreuliche Tätigkeit nicht weiter zu reduzieren.

Hier jedoch wäre es wirtschaftlich vernünftig an der Position so lange wie möglich – günstigerweise bis zum Renteneintritt – festzuhalten während Claudia sofort beruflich kürzer treten könnte jedoch nur mit der Sicherheit daß ihre Frührente vom hohen Einkommen von Christian wirtschaftlich mit abgesichert wird.

Hi Hans

das sind aber ziemlich viele Vermutungen und eine sehr auf ökonomische Optimierung ausgerichtete Betrachtung.

Vielleicht hat Claudia einfach Lust länger zu arbeiten und das in TZ und Frank eben weniger Lust und will zeitlich intensiven Interessen nachgehen oder seinen Horizont in anderer Richtung erweitern.

Was hat Frank davon wenn er bis zum Rentenalter sein hohes Gehalt erarbeitet, das Familienvermögen nach erreichen des Grenznutzen vorwiegend für das Erbe der Nachkommen mehrt und kurz darauf ins Gras beißt?

Frank ist doch kein Homo Ökonomicus!

Wirtschaftlich vernünftig wäre die Weiterführung der gut bezahlten Tätigkeit nur wenn diese nicht stark belastend ist sowie wenige damit abgegoltene Überstunden zu leisten sind.

Wenn Christian seine Kinder liebt und ein gutes Verhältnis zu diesen pflegt wäre dies nur wirtschaftlich vernünftig wie die Berechnungen von Georg zeigen.

In meiner früheren Branche kenne ich nun einige Berufsträger die deutlich vor der statistischen Lebenserwartung für Männer um das Alter von + / – 70 Jahren verstorben sind was m. E. mit den Arbeitsbedingungen dort zusammenhängt wobei Arbeitszeit sowie Bezahlung bzw. der – anteilige – Kanzleigewinn kaum das Gehalt von Christian erreicht haben wird.

Interessante Ansichten, nämlich dass die Liebe zu den Kindern exponentiell zum potentiellen Nachlass steigt..

Welche liebenden Eltern wünschen sich nicht daß es den eigenen Kindern wirtschaftlich besser ergehen soll als einem selbst?

Dieser Wunsch stammt von der Nachkriegsgeneration und hatte da seine Berechtigung. Mag heute noch für prekäre Familien Gültigkeit haben, nicht für die Christians, Claudias dieser Welt.

Die nachfolgende Generation steht vor völlig anderen Herausforderungen

Die Altersversorgung der jüngeren Generation ist keine Herausforderung? Zumal in dem Beispiel mit Christian und Claudia der Zinseszins für deren Kinder Jahrzehnte wirken kann vergleichbar jemand der 1976 in den ersten S&P 500 – ETF von Vanguard investiert hat?

Sind die Kinder aber nicht auch für sich selbst verantwortlich? Wir beabsichtigen mit etwa 60 Jahren mit der Arbeit aufzuhören, trotz oder besser gerade eines einigermaßen hohen Einkommens. Unsere Tochter ist dann 36 Jahre alt. Wir planen bis wir mindestens 90 Jahre alt sind. Dann ist unser Kind 66 Jahre alt. Da braucht sie hoffentlich kein Geld mehr von uns…und für die Enkel bleibt sicherlich auch noch was übrig…wobei die das sicherlich weiter vorher brauchen und bekommen werden.

Ja, die Kinder sind zunächst für sich selbst verantwortlich.

Ja, man kann es für sich und seine Kinder dynastisch überwiegend richtig machen so wie dies in landwirtschaftlich geprägten Besitztümern, ehemaligem Adel, Handwerk, Mittelstand sowie Industriellenfamilien teilweise schon seit Jahrhunderten praktiziert wird.

Nur geht es hier nicht um den Erstgeborenen nach der Höfeordnung sondern um ein Depot was noch Jahrzehnte in unterschiedlichen Händen wachsen kann.

Lieber Georg,

Erstmal nach wie vor Top-Recherchen.

Was mir bei Deinen Analysen immer auffällt, ist ein gewisses Gottvertrauen in die gesetzliche Rente – zumindest als Baustein in der Altersvorsorge. Wenn ich 1+1 zusammen zähle, wird das System doch eigentlich zusammenbrechen müssen bzw. werden wir uns auf erhebliche Rentenkürzungen einstellen müssen bzw. Erhöhung des Renteneintrittsalters (was einer Rentenkürzung entspricht) einstellen müssen,

Warum also kalkulierst Du nach wie vor mit dem (künftig nicht mehr zu finanzierenden) Status Quo? Ist das nicht sehr blauäugig?

Die Zukunft ist unsicher. Ich persönlich denke aber dass die gesetzliche Rente aufgrund der hohen Anzahl betroffener (Wähler) eine recht sichere Burg ist. Die Planungsannahmen werden aber natürlich immer gemeinsam besprochen. Wenn jemand seine gesetzliche Rente bei der Planung ignorieren oder reduzieren möchte, dann wäre das auch kein Problem, zB als alternatives Stress-Szenario.

Hallo kleine Echse,

Renten/Pensionskuerzungen sind auesserst unpopulaer.

Waere ich Regierung, wuerde ich eher die Inflation laenger ueber die Rentenerhoehungen treiben lassen (zB Inflation 3-4% pa, Rentenerhoehungen 1-2% pa). So geht alles ziemlich konfliktfrei und geraeuschlos …

Zukuenftig gearscht sind mE v.a. die Nominal-Rentenbezieher (bAV, priv RV, Riester, Ruerup).

Wenns nicht reicht mit dem Inflations-Spiel, die Rentenzuschuesse erhoehen: die MWST ist fast ueberall in der EU schon hoeher als bei uns …

Wetten, dass unsere auch noch nachzieht? 😉

LG Joerg

Ich muss Gordon Gekko beipflichten und habe wenig Vertrauen in die gesetzliche Rente.

Bei meiner Altersvorsorge gehe ich davon aus, dass ich keine erhalten werde (obwohl mir heute in 30J. 3150€ Brutto ausgewiesen wird) und so wird alles vom Staat bei meiner Frau und mir ein Bonus sein. Den Bonus verteilen wir dann an Nachkommen oder spenden es.

Wer so plant profitiert von positiven Überraschungen wie etwa, dass es doch eine üppige gesetzliche Rente gibt 🙂

Hallo Christian,

nach dem El Dinero Interview habe ich schon damit gerechnet hier von dir zu lesen 🙂

Danke für die persönlichen wie interessanten Einblicke! Wie habt ihr bei dem Hebeln vs. tilgen des auslaufenden Kredites auf euer 2 FH entschieden? Wie ist der Stand mit der Verkaufsüberlegung der 3 ETW?

Liebe Grüße Niklas

Hallo Niklas,

richtig vermutet!

Bei der Anschlussfinanzierung habe ich 40% der Restsumme getilgt und 60% prolongiert, also gehebelt. Der Zins ist sowas von unterhalb der Inflation und der Zinsaufwand noch steuerwirksam …

Die Verkaufsüberlegungen der 3 ETWs werden immer konkreter.

Gruß Christian

Danke für die anschauliche Fallstudie und die Einblicke in eure Lebensplanung!

Was mir konzeptionell noch nicht ganz klar ist, ist der Einfluss von Vermieterrisiken wie Leerstand etc., Instandhaltungsaufwände, Renovierungsarbeiten etc.. Ist der monatliche Cashflow der Mieteinnahmen bereits um diese Einflüsse bereinigt bzw. reduziert – Falls ja, um welche Höhe?

Hallo Georg!

Danke für die Analyse.

Mir persönlich wäre das viel zu immobilienlastig und ich würde überlegen mind. 3 Wohnungen zu verkaufen. Ich persönlich glaube nicht daran, dass die Immobilienpreise weiter steigen werden. Vielleicht hoffe ich dies aber auch nur, damit ich mir endlich mein Eigenheim leisten kann 😉

Aus persönlicher Erfahrung wird die Renditeerwartung aus Immobilien zu hoch bewertet. Wie Dan schon geschrieben hat: Mietausfall, Leerstand, Reparaturen, etc.etc. wird meistens unterschätzt.

Ich wünsche aber natürlich, dass alles so aufgehen wird. Alles Gute!

Tina

Auf Sicht von 10 bis 20 Jahren werden die Immobilienpreise schon rein wegen der Teuerung über dem heutigen Niveau liegen entsprechend auch den seither weiter ansteigenden Mieten. Natürlich werden die Immobilienpreise nicht mit der Steigerungsrate wie in den letzten 10 Jahren weiter steigen da die Zinsen wahrscheinlich kaum weiter sinken werden. Ob sich die Vermietung mittelfristig in Form einer realen Rendite bis dahin zusätzlich rechnet hängt m. E. im wesentlichen an der zukünftigen Sanierungsbedürftigkeit der Wohnungen sowie alle weiteren aufgeführten Gründe.

Die Preisbildung von Immobilien wird in erster Linie durch Nachfrage-/und Angebot bestimmt und nur sekundär durch Preissteigerungen für Baumaterial.

Hallo Hans!

Das ist Spekulation. Ich glaube nicht daran.

Ich glaube, dass mittelfristig die Zinsen steigen werden und sich dann viele ihr teuer bezahltes Häuschen nicht mehr leisten können. Auch glaube ich, dass wir noch mehr Arbeitslosigkeit sehen werden und sich somit diese Leute ebenfalls das teuer bezahlte Heim nicht mehr abbezahlen können.

Die Preise in meinem Umfeld (Großraum Stuttgart) sind m.M. nach völlig jenseits des Normalen. Bei uns zahlt man für ein Mini-Reihenhaus zw. 700.000-900.000 €.

Das ist doch total verrückt.

Aber wissen tue ich es natürlich nicht. Andererseits stimmt es, dass sehr großer Nachfragebedarf besteht. Allerdings an bezahlbaren Wohnraum und nicht nach Luftschlössern. Mir wäre es aber zu riskant.

Tina

Guten Morgen Tina,

kannst Du mir eine Dekade in der deutschen Wirtschaftsgeschichte nennen während der die Immobilienpreise insgesamt nominell gesunken sind und die Mieten nicht erhöht oder gar gesenkt wurden?

Jenseist von singulären hochspekulativen und überhitzten Marktsegmenten in denen einzelne Akteure mit hohem Fremdkapitalhebel tatsächlich spektakulär gescheitert sind gibt es so etwas nach meiner Anschauung leider nicht.

Was denkst Du wohl was die Mini-Reihenhäuser zw. 700.000 € – 900.000 € im Großraum Stuttgart in 20 Jahren wert sind? Auch angesichts des Umstands daß die Arbeitseinkommen bis dahin konservativ gerechnet um ca 1% p.a. steigen?

Vergleichbar dem Döner der zu Zeiten meines Studiums vor 20 Jahren um DM 5,00 kostete wo heute Einzelne EUR 7,00 verlangen (dies bei selbstgeschichteter Dönerkugeln mit echtem Fleisch)?

Oder was denkst Du was pizzen um EUR 10,00 heute in 20 Jahen kosten werden?

Freundliche Grüße,

Hans

@Hans

Nach der Wiedervereinigung hatten sich viele mit Immobilien im Osten verspekuliert. Dort sanken die Preise längere Zeit nachdem die Erwartungen im Osten nicht erfüllt wurden.

Die Altbaumieten wurden 1937 staatlich fixiert. Diese Mieten wurden in Ostdeutschland dann bis 1990 1:1 in Ostmark übernommen.

Das Problem bei den Ostimmobilien war daß Investoren rein steuerinduziert nach AfA-Volumen aufgrund von irrationalen Zukunftshoffnungen und ohne gesamtdeutsche Preistransparenz für „Steuersparimmobilien“ dieselben Preise bezahlt haben wie für vergleichbare Neubauimmobilien in westdeutschen Bestlagen wie München, Hamburg oder Frankfurt nämlich ungefähr DM 5.000,00 / qm.

Spiegelbildlich haben die Verkäufer bzw. Vertriebe von solchen Immobilien verdient, nachzulesen in diversen Spiegel Artikeln seit 1995, beispielsweise „Gier frißt Hiern“ oder „Der Glaube macht´s“.

Dazu kamen die wirtschaftlichen Probleme nach der Wiedervereinigung im ehemaligen Beitrittsgebiet die zu einer Abwanderung nach Westdeutschland und dergestalt zu einem Mangel an zahlenden Mietern und Überschuß an veralteten Bestandsbauten führte.

Ich kenne einige Architekten die in den 90er Jahren in Ostdeutschland Immobilien auf Selbstkostenbasis sanierten bzw. neu errichteten. Diese besitzen ihre Immobilien heute noch und jene leisten wie vorgesehen einen Beitrag zu deren Altersvorsorge.

Wer heute egal wo den doppelten Marktpreis und mehr für eine als Kapitalanlage gedachte Vermietungsimmobilie bezahlt für den wird sich diese Immobilie über Dekaden vergleichbar nicht rechnen, speziell bei hoher Fremdfinanzierung.

Hinter jedem ruinierten Prominenten stand wenigstens ein Experte in Form von dessen Steuerberater der die beabsichtigte Immobileninvestition meist nur aus kurzfristiger steuerlicher Sicht, nicht jedoch im Hinblick auf wirtschaftliche Rentabilität, Streßresistenz des Zahlungsplanes oder langfristiges Vermögenswachstum untersucht hat.

Meistens stand der Steuerberater zudem in einem Interessenskonflikt da ein einmaliges Abraten dazu führt daß für den Mandanten nicht jahrelang eine Anlage V für dessen neu erworbenes Vermietungsobjekt zusätzlich auszufüllen war. Manche Steuerberater paktierten berufswidrig mit Immobilienvertrieben wobei die Provision unangreifbar durch eine Unternehmensberatungsgesellschaft der Ehefrau oder eines Familienmitglieds vereinnahmt wurde. Nachzulesen in den Spiegel – Artikeln „Geld ohne Wiederkehr“ und „Die Rechnung geht nicht auf“.

Im Buch der Fiduka Vermögensverwaltung „Lege nicht alle Eier in einen Korb“ ist beschrieben wie man damals mit einem Portfolio aus erstklassigen Staatsanleihen bereits um 6% p.a. Rendite erzielen konnte welche durch die Beimischung von Aktien auf ca. 8% p.a. gesteigert werden konnte.