Die Fallstudien-Serie erfreut sich großer Beliebtheit – sowohl bei den Lesern als auch bei den Teilnehmern. Ein recht hoher Anteil derjenigen die meine Beratungsdienstleistung in Anspruch nehmen, stimmen anschließend einer anonymisierten Veröffentlichung der Ergebnisse der Zusammenarbeit zu. Vielen Dank für das damit verbundene Vertrauen und die Wertschätzung!

Ziel der Fallstudien-Serie ist es ein möglichst breites Spektrum an Fällen und Problemstellungen aufzuzeigen. Heute werfen wir einen Blick auf die Finanzen von Joachim und Carolin. Aus Respekt vor immer weiter steigenden Immobilienpreisen wagten die beiden es damals nicht in Betongold zu investieren. Zu groß erschien die Gefahr einer Blase. Statt die überschüssigen Mittel auf dem Sparbuch versauern zu lassen wurden diese aber in Aktien investiert. Wie sich heute herausstellt, eine sehr kluge Entscheidung. Denn in den letzten Jahren ist so ein kleines Vermögen entstanden. Parallel dazu hat Joachim die Deutsche FI-Community für sich entdeckt und das darin verborgene Wissen um finanzielle Unabhängigkeit und Entnahmestrategien wie ein Schwamm aufgesogen. Plötzlich wurden den beiden zuvor ungeahnte Möglichkeiten bewusst. Sie spüren, die finanzielle Unabhängigkeit ist ganz klar realistisch, es sind nur noch ein paar Details zu klären, um auch weiterhin sicher auf Kurs zu bleiben.

An dieser Stelle kommt das Rentenplanungs-Tool ins Spiel. Gemeinsam haben wir untersucht was ab sofort möglich ist, und wie sich die Dinge auch unter schlechtesten Marktbedingungen entwickeln könnten. Der besondere Fokus dieser Fallstudie liegt auf dem Thema Lifestyle-Inflation. Denn Joachim und Carolin sind stolze Eltern von Zwillingen. Irgendwann einmal werden die beiden flügge, und leisten einen eigenen Beitrag zum Bruttosozialprodukt. Die Berücksichtigung dieses Aspekts sowie der allgemeinen Tatsache, dass die Ausgaben der allermeisten Menschen spätestens ab einem Alter von 80 Jahren rückläufig sein werden, birgt ein gewaltiges Potenzial für die Entnahmeplanung. Doch dazu später mehr, im 2. Teil der Fallstudie. Zunächst wie immer in diesem Format das Interview. Bühne frei für Joachim und Carolin:

Teil 1 – Interview

Name, Alter, Beruf, Familienstand, Wohnort (ungefähr)?

Wir, Joachim (45, Leitender Angestellter, Dipl. Ing. Elektrotechnik) und Carolin (43, Selbstständig, Studium der Interkulturellen Kommunikation), verheiratet, zwei Kinder (beide 6 Jahre alt) wohnen in einer der größeren Städte von NRW.

Was sind Eure Hobbies und Interessen?

Wir interessieren uns für‘s Reisen, Fotographie, Yoga, Buddhismus, Meditation, Achtsame Elternschaft, Finanzen und Ökonomie

Werdegang & Beruf – womit verdient Ihr Euer Geld?

Beide haben eher den klassischen Lebenslauf mit Schule, Abitur, Studium und Arbeit im Angestelltenverhältnis. Joachim ist mittlerweile Leitender Angestellter bei einem großen international tätigen Unternehmen. Carolin hat sich 2011 selbstständig gemacht, orientiert sich aber seit einiger Zeit inhaltlich in eine neue und spannende Richtung. Sie übernimmt derzeit einen Großteil der Betreuung der Kinder und baut derzeit – in der wenigen Zeit, die hierfür übrig bleibt – ihre Selbstständigkeit wieder aus.

Wie hoch ist Euer Netto-Gehalt inklusive sonstiger Einkünfte?

Ca. 8000 € – 9000 € / Monat (in Abhängigkeit der jährlichen Bonushöhe) aus dem Angestelltenverhältnis von Joachim. Die Selbstständigkeit hat (noch) keinen finanziellen Beitrag zum Familieneinkommen.

Wie hoch war Eure durchschnittliche Sparquote in den letzten 5 Jahren und im letzten Jahr (schätzungsweise)?

Die Sparquote war in den letzten Jahren unterschiedlich auf Grund sehr schwankender (und durch Sondereffekte teilweise hoher) Gehaltszahlungen an Joachim. Quote lag ca. zwischen 30% und 60%.

Wie hoch ist das Ziel-Vermögen bzw. welches monatliche Netto-Budget wird angestrebt?

Ca. 5000 € / Monat

Wie hoch ist das aktuelle Vermögen / wie setzt es sich zusammen? Wie wurde das Vermögen erlangt?

Das Vermögen wurde ausschließlich aus der Erwerbstätigkeit aufgebaut und beträgt ca. 900.000 € exklusive Ansprüche aus der gesetzlichen sowie der Betriebsrente. Zusammensetzung: Weltweit gestreute Aktien ETFs: ca. 650 k€, vermietete Immobilie (abzüglich des Kredits) ca. 60 k€, ca. 50 k€ cash, ca. 40 k€ Krypto, ca. 100 k€ Rückkaufswerte aus Rentenversicherungen. Zusätzlich sehr hohe Rentenansprüche durch eine äußerst attraktive Betriebsrente mit 6% Verzinsung.

Was ist Eure Motivation für die finanzielle Unabhängigkeit?

Joachim hat schon immer interessiert, etwas zu erschaffen, dass in der Folge dauerhaft Cashflows generiert. Dennoch ist es (bisher) nie so weit gekommen, dass er eine Geschäftsidee in einer selbstständigen oder unternehmerischen Tätigkeit umgesetzt hat, um dieses Ziel zu erreichen. Unter anderem lag das auch daran, dass Joachim über viele Jahre im Ausland tätig sein konnte und dies mit einer spannenden Tätigkeit und sehr guter Bezahlung einher ging. Dann kamen die Kinder hinzu und Joachim war somit alleiniger Ernährer der Familie -nicht unbedingt der Zeitpunkt das gut bezahlte Angestelltenverhältnis zu verlassen. Die ständig steigenden Immobilienpreise gepaart mit eher wenig ausgeprägter Sehnsucht nach einem Eigenheim führten zudem dazu, dass die eigene Immobilie – Traum der Deutschen – als Sparziel wegfiel. Gleichzeitig galt es, die durchaus hohen Einkünfte aus der Erwerbstätigkeit irgendwie sinnvoll und renditestark anzulegen. Hier half Joachims Affinität zu Aktienmärkten und die Einsicht, dass wir uns so sehr einfach an erfolgreicher unternehmerischer Tätigkeit (dieser Aktienunternehmen) beteiligen konnten. Nach langer Phase der Beschäftigung wie man am besten investiert und welche Risiken dort lauern, stellte sich die Frage, was denn mit dem angesparten Vermögen in Zukunft geschehen soll. Nichts lag näher als über ein Leben ohne Zwang zur Berufstätigkeit nachzudenken, sprich die Finanzielle Freiheit.

Teilzeit oder harter Cut, und mit welchem Alter?

Das ist noch nicht entschieden und liegt natürlich auch daran, wie sich der Aktienmarkt und unsere persönliche Situation (z.B. Gesundheit, Spaß am derzeitigen Job) weiterentwickelt. Spätestens wenn Joachim 55 Jahre alt ist, sollte die Finanzielle Unabhängigkeit erreicht sein. Aus heutiger Sicht gehen wir davon aus, dass beide in irgendeiner Form weiter berufstätig bleiben werden und vielleicht 1000 – 2000 Euro / Monat aus dieser Tätigkeit resultieren. Dann würden wir schleichend in die finanzielle Freiheit eintauchen.

Wie stellt Ihr euch die Zeit als Privatier vor?

Selbstwert ziehen wir nicht aus einem Jobtitel oder ähnlichem. Insbesondere haben wir den Wunsch, ein deutlich entschleunigtes Leben zu führen. Mit weniger Autopilot, mehr Bewusstheit. Carolin baut derzeit ihre Selbstständigkeit mit der Maßgabe auf, wirklich nur das beruflich zu tun, wofür ihr Herz schlägt. Sie nutzt ihre Erfahrungen und Fähigkeiten, um anderen Menschen zu helfen und beim persönlichen Wachstum zu unterstützen. Das ist auch für Joachim sehr inspirierend und wird ein großer Bestandteil seines Lebens als Privatier ausmachen. Ach ja, und Reisen natürlich J

Was soll mit Eurem Restvermögen am Ende der Entnahmephase geschehen?

Wir vermuten, dass wir es vererben.

Was möchten wir den Lesern sonst noch mit auf den Weg geben?

Finanzielle Freiheit kann ein zweischneidiges Schwert sein. Die Finanzielle Freiheit kann etwas Tolles sein. Freiheit – wer will das nicht? Gleichzeitig besteht die Gefahr, dass das Erreichen der Finanziellen Freiheit zum Selbstzweck wird oder zur Flucht aus dem nicht erfüllten heutigen Leben. Hier gilt es achtsam zu sein und nicht mit Blick auf die ggf. in weiter Ferne liegende Freiheit, ein erfülltes „hier und jetzt“ zu opfern.

An dieser Stelle noch einmal vielen Dank an Euch beide für die angenehme Zusammenarbeit und das Interview! Kommen wir nun zum 2. Teil der Fallstudie, dem Analyseteil. In diesem werfen wir einen detaillierten Blick auf die Ausgangslage und die zentralen Ergebnisse unserer Zusammenarbeit.

Teil 2 – Analyse

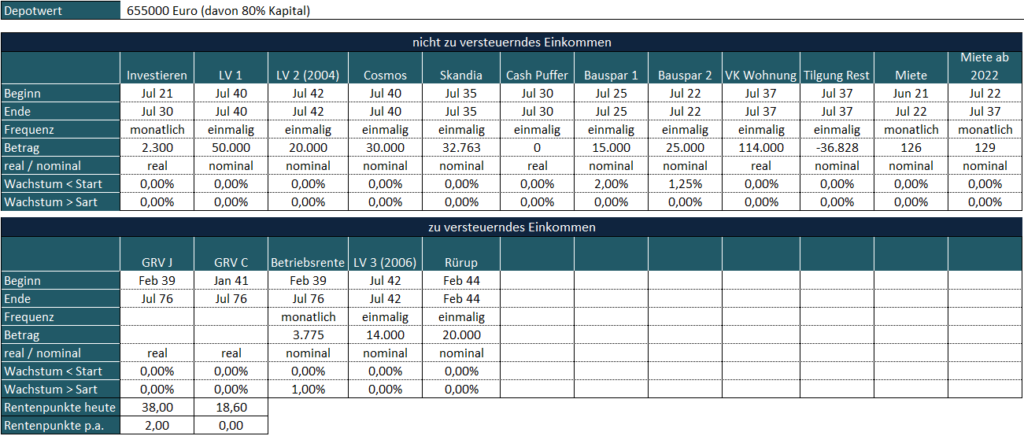

Zunächst ein Blick auf die Ausgangslage, d.h. das aktuelle Vermögen sowie die für die Zukunft erwarteten Zu- und Abflüsse:

Der Depotwert lag zum Zeitpunkt unserer Zusammenarbeit bei rund 655.000 Euro, davon waren ca. 20% unrealisierter Gewinn. Diese Angabe ist wichtig für die Berechnung des realisierten Gewinns während der Entnahme und der darauf zu entrichtenden Steuern und Beiträge für die gesetzliche Kranken- und Pflegeversicherung.

Der obere Block enthält alle zukünftigen Zu- und Abflüsse, für die das Thema Steuern im Rahmen der Analyse nicht relevant ist. Der größte Posten in dieser Kategorie ist der für 2037 geplante Verkauf einer kleinen Wohnung. Der Wert lag im Juni 2021 bei ca. 114.000 Euro, und wird sich bis zum Verkauf annahmegemäß im Einklang mit der Inflationsrate weiterentwickeln (Ausprägung „real“).

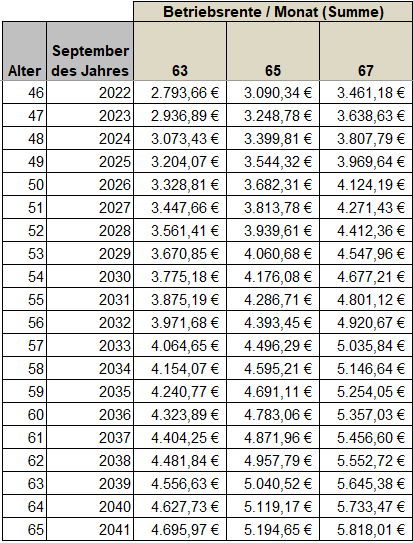

Im unteren Bereich der Darstellung befindet sich das zu versteuernde Einkommen. Unter anderem auch eine kapitalbildende Lebensversicherung, welche nach Ende 2004 abgeschlossen wurde, und daher bei Auszahlung zu versteuern ist (Position „LV 3 (2006)“). Die wohl interessanteste Position in dieser Kategorie ist Joachims Betriebsrente. In Abhängigkeit von der Dauer der Beschäftigung und des Starts der Auszahlung ergeben sich auskunftsgemäß die folgenden Möglichkeiten:

Beispiel: kündigt Joachim im September dieses Jahres, und bezieht die Betriebsrente ab einem Alter von 67, dann wird er zukünftig eine Rente i.H.v. 3.461,18 Euro pro Monat erhalten. Bleibt er sogar bis zum Alter von 65 an Bord, d.h. bis September 2041, dann winken ab 67 stolze 5.818,01 Euro Betriebsrente pro Monat. Das nenne ich mal eine ordentliche betriebliche Altersvorsorge! Dieses Tableau haben wir in das Renten-Planungstool integriert. Je nach Start der Entnahmephase (= Kündigung = Beitragsstop Betriebsrente) und eingestelltem Start-Termin für die Auszahlung der Rente (63, 65 oder 67), wird aus der Tabelle automatisch der richtige Wert in der Simulation berücksichtigt.

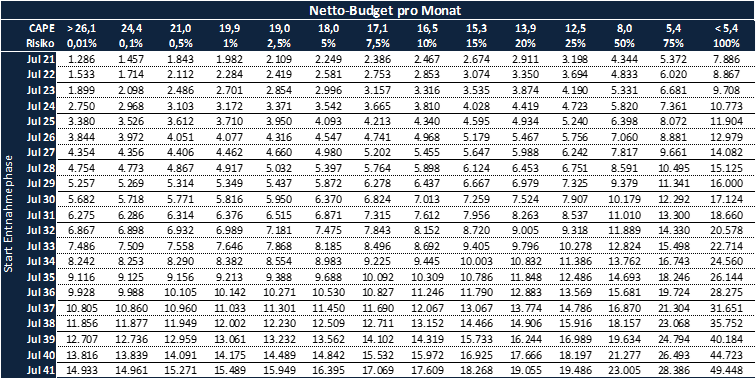

Berücksichtigt man alle Vermögenswerte gemeinsam, und geht man außerdem von einer Auszahlung der gesetzlicher Rente und der Betriebsrente ab 63 aus, dann ergibt sich das folgende Bild:

Jede Zeile steht für einen bestimmten (zukünftigen) Termin, zu dem die Entnahmephase startet. Die erste Zeile unterstellt dabei einen sofortigen Start in die Entnahmephase. Die einzelnen Zellen enthalten das monatliche Budget nach Steuern und Gesundheitskosten. Während Carolin gesetzlich krankenversichert ist, ist Joachim bei einer privaten Versicherung, und damit auch die beiden Kinder, für welche gemäß Planung bis 2036 die Beiträge zu leisten sein werden. Solange die Selbständigkeit von Carolin noch keinen signifikanten finanziellen Beitrag liefert, besteht hier ein erhebliches Einsparpotenzial durch einen Wechsel von Joachim zurück in die gesetzliche Krankenversicherung.

Zurück zur Tabelle: Die monatlichen Budgets sind von links nach rechts gemäß dem damit verbundenen Risiko sortiert. Die Werte ganz links stellen die im Rahmen der historischen Analyse beobachteten Minimalwerte dar. Keiner der über 1.400 historischen Rendite-Reihenfolgen seit Januar 1900 hat zu einem geringeren Ergebnis geführt. Das sofort verfügbare sichere Netto-Budget liegt demnach bei 1.225 Euro.

Doch Carolin und Joachim streben ein monatliches Budget von ca. 5.000 Euro an. Sollten die nächsten Jahre an den Weltbörsen miserabel verlaufen, dann würde dieses Ziel gemäß der Simulation leider erst Mitte 2031 sicher erreicht. Immerhin noch innerhalb der selbst gesetzten zeitlichen Obergrenze von 10 Jahren. Sehr wahrscheinlich wird aber kein schwerer Börsen-Crash eintreten, sondern das Depot wird weiterwachsen.

Die Lifestyle-Inflation wirkt in beide Richtungen und macht den Unterschied

Kinder erschweren das Erreichen der finanziellen Unabhängigkeit, denn die für die Ansparphase so wichtige Differenz zwischen Einnahmen und Ausgaben wird von beiden Seiten gleichzeitig angegriffen. Zum einen sinkt das Familieneinkommen, wenn der eine Partner sich verstärkt auf die Kindererziehung konzentriert. Zum anderen steigen gleichzeitig auch die Ausgaben. Daher ist es in diesen Fällen umso wichtiger, die zukünftigen Entlastungseffekte bei der Finanzplanung sorgfältig zu berücksichtigen. Im Fall von Carolin und Joachim haben wir angenommen, dass die monatlichen Ausgaben in Summe um inflationsindexierte 1.500 Euro pro Monat abnehmen werden, sobald die Zwillinge im Alter von 25, d.h. im Juli 2036, beginnen auf eigenen Beinen zu stehen. Darüber hinaus wird eine weitere Budgetreduktion ab einem Alter von 80 i.H.v. 1,5% p.a. angenommen. So wird das wahrscheinlich geringere Ausgabenniveau im Alter reflektiert. Die Budget-Tabelle verbessert sich dadurch wie folgt:

Das gewünschte Netto-Budget von 5.000 Euro pro Monat wird jetzt schon Anfang 2029 erreicht, also ca. 2,5 Jahre früher als ohne Berücksichtigung der Lifestyle-Inflation. Es sei an dieser Stelle darauf hingewiesen, dass die eingeplanten Budgetreduktionen nur dann notwendig sein werden, wenn Joachim und Carolin einen entsprechend ungünstigen Rendite-Pfad erleben müssen. Ein solcher führt dazu, dass das Vermögen im Laufe der Entnahmephase signifikant schrumpft. Der erwartete Fall ist jedoch ein trotz Entnahmen weiterwachsendes Vermögen. In diesem Fall würden sich die ursprünglich eingeplanten Budgetkürzungen erübrigen. Orientiert man sich zu Beginn der Entnahmen an der Spalte ganz links, dann beträgt die Wahrscheinlichkeit für ein während der Entnahmephase weiterwachsendes Vermögen mehr als 99%.

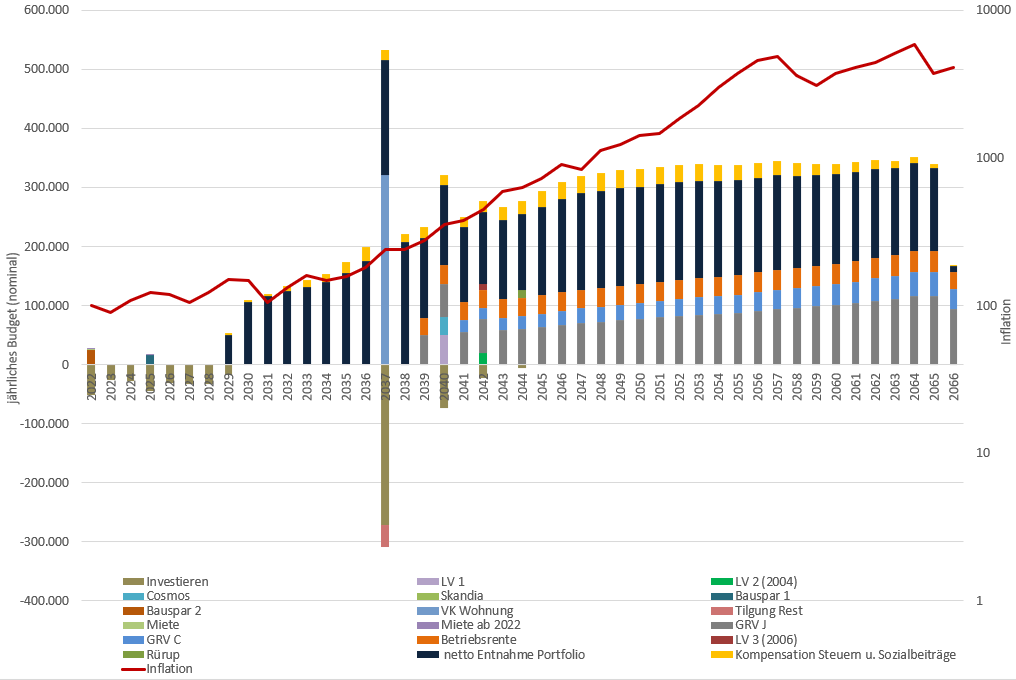

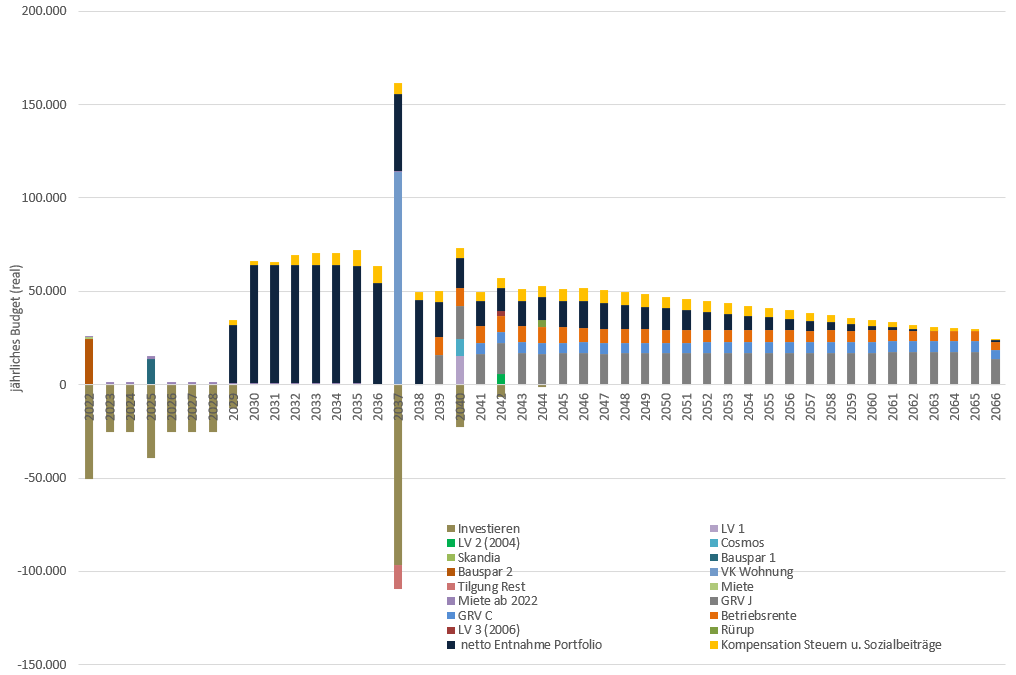

Im Worstcase stellen sich Höhe und Zusammensetzung des jährlichen Budgets wie folgt dar:

Da die ermittelten Netto-Budgets inflationsindexiert sind, d.h. im Zeitablauf der beobachteten Inflation entsprechend steigen, um so die Kaufkraft zu erhalten, bedeutet die geplante Reduktion effektiv einen Verzicht auf diese Anpassungen. Man erkennt sehr gut wie das jährliche Budget ab ca. 2049 nicht mehr signifikant steigt. Noch deutlicher wird dieser Effekt in der realen Perspektive. Hier werden die Inflationseffekte herausgerechnet, so dass die Höhe der Balken das Budget ausgedrückt in heutiger Kaufkraft repräsentiert:

Anhand der Grafik wird auch die Schwäche der zuvor präsentierten Betriebsrente sichtbar. Denn diese ist im Gegensatz zur gesetzlichen Rente nicht inflationsindexiert. Die Rente erscheint daher nur im Kontext der Gegenwart außerordentlich hoch. Über einen Zeitraum von mehreren Dekaden verliert diese jedoch erheblich an Kaufkraft. Genau wie bei den meisten Versicherungs-Renten kann die Höhe der zukünftigen Rente täuschen, falls man die im Zeitablauf erodierenden Effekte der Inflation außer Acht lässt.

Fazit

Eine weitere Fallstudie, die uns einen spannenden Einblick in persönliche Finanzen gewährt, wie man ihn im Bekanntenkreis sonst nur selten zu Gesicht bekommt. Vielen Dank an Carolin und Joachim für die Zusammenarbeit und die Teilnahme an diesem Fallstudien-Format. Alle Leser mit Kindern können aus diesem Fall hoffentlich Zuversicht schöpfen was die Erreichbarkeit der finanziellen Unabhängigkeit betrifft. Denn die hohen Kosten als Familie werden nicht auf ewig fortbestehen. Am längeren Ende wartet stattdessen eine signifikante Kostenreduktion, deren Berücksichtigung die Erreichbarkeit der finanziellen Unabhängigkeit in ein völlig neues Licht rücken kann. Und genau so wie es vernünftig ist mit abnehmenden Kosten zu planen, dürfte ab einem gewissen Zeitpunkt auch wieder mit einem zusätzlichen Einkommen von Carolin gerechnet werden. Eine in diesem Zusammenhang weitere stille Reserve, auf deren Hebung auf Rücksicht auf die sich noch entwickelnde Selbstständigkeit hier aber verzichtet wurde.

{kind=link}

Danke für dein Einblick in eure Finanzen! Es ist sicherlich richtig, dass sich die Ausgaben reduzieren, sobald die Kinder auf eigenen Füßen stehen. Allerdings ist gerade die Phase direkt davor, also ein etwaiges Studium, teilweise echt teuer!

Außer es handelt sich um ein duales Studium, wo der Student auch noch weiter zuhause wohnt, ist die finanzielle Belastung in dieser Phase eher höher als aktuell mit 6-jährigen. BAföG plus Wohngeldzuschuss wären deutlich über 1.000 für zwei Kind, wenn man das als Benchmark nehmen möchte. Das ist sicherlich mehr als aktuell für die Kinder an „Zusatzkosten“ anfällt, oder wie schätzt ihr da diese Relation ein?

Demgegenüber steht natürlich auch das zusätzliche Einkommenspotenzial der Selbstständigkeit. In Summe also sicherlich ein runder Plan 🙂

Viele Grüße

Jenni

Hi Jenni

Kinder kosten viel wenn sie ganz klein sind (Betreuungskosten) und ganz groß (Studium). Dazwischen kommt man -abgesehen von der größeren Wohnung- mit dem Kindergeld ganz gut klar.

Wir haben von Geburt einen Teil der Kindergeldes in ETFs angelegt. Dieses kann bei einem möglichen 2. Studium genommen werden.

Beim ersten Studium steuer ich was bei. Bei größeren Ansprüchen müssen sie jobben. Zu viel zu pampern führt auf einen falschen Weg und lässt die nötige Härte und Willen zur Leistung bzw. Eigenverantwortung verkümmern.

„Kinder kosten viel wenn sie ganz klein sind (Betreuungskosten) und ganz groß (Studium).“

Genau, daher mein Einwand, dass man beim gewünschten Budget von 5.000€ nicht von den Kosten mit den heute 6-jährigen ausgehen sollte 🙂

Ich hab schon in der Schulzeit und dann auch im Studium immer gearbeitet, aber das war im Endeffekt immer nur ein Taschengeld. Denn leider ist studieren in einer fremden Stadt immer ziemlich teuer. Da war ich wirklich froh über die Unterstützung meiner Eltern. So konnte ich mich auch auf’s Studium konzentrieren.

Hi Niklas, wir wohnen in Frankfurt a.M. – hier ist ab Kindergarten die Betreuung kostenlos. Kita (vor Kindergarten) hat nur gute 200 Euro pro Monat gekostet (und kann sogar noch teilweise steuerlich geltend gemacht werden). Hohe Betreuungskosten haben wir hier aufgrund der Familienpolitik der Stadt zum Glück nicht. Um Frankfurter Umland ist dies anders, da kostet ein Kita Platz gerne mal 600 bis 800 Euro im Monat. Im Juni erwarten wir übrigens auch noch mal Nachwuchs 🙂

Glückwunsch zum zweiten Nachwuchs. Gerade weil Kinder oft völlig berechtigt als Kostenfaktor bezeichnet werden kann man nicht oft genug betonen wie toll Kinder sind.

Um keine 5 Jahre früher FIRE wollte ich meine tauschen!

Hallo Jenni,

der Einwand, dass die Kosten für Kinder höher sein können als bei 6-jährigen ist sicher nicht von der Hand zu weisen. Zur Vollständigkeit sollte erwähnt werden, dass auf die Namen der Kinder bereits 2x 15.000 Euro Depotwert vorhanden sind. Dieser Wert inkl. derzeit nur noch niedriger monatlicher Sparraten sollten reichen, dass der Depotwert pro Kind bei rund 30.000 Euro steht, wenn die Kinder 18 Jahre alt sind. Das sollte ein guter Puffer sein – insbesondere wenn die Ansprüche wachsen.

Diese Depots wurden in der Betrachtung nicht einbezogen (theoretisch können die Kinder ja auch einen BMW davon kaufen oder es verleben…).

Zusätzlich als konservative Annahmen:

Das Vermögen in Krypto Assets ist bei der Betrachtung außen vor geblieben, sprich, es wird unterstellt, dass Bitcoin und Co wertlos werden. Ich sehe es als großes Risiko im Kryptobereich zu investieren (deshalb auch keine Berücksichtigung in der Fallstudie) und gleichzeitig sehe ich es als großes Risiko an, nicht investiert zu sein – insbesondere da ich noch einige Verwerfungen im FIAT Geldsystem erwarte.

Ein vermeintliches Erbe wird ebenfalls nicht berücksichtigt, da nicht klar ist, ob Haus und Co für Pflege benötigt werden.

VG

Joachim

Hallo ihr 2,

auch von mir danke für euren Einblick!

Ein paar Fragen ergeben sich aus den Details von Georg. Deine grandiose betriebliche Rente hat Georg in der Excel mit 1% Inflation indexiert. Im Text dann erwähnt, dass sie flat bleibt in der Rentungsphase. Die Ansprüche der GRV sind nicht benannt, aber dann in der Entnahmedarstellung dargestellt. Existieren Rentenansprüche von Carolin?

Meine Situation ist nicht unähnlich zu eurer. Das Anlage Vermögen etwas höher als eure, die Betriebsrente deutlich geringer, aber dafür ein selbstgenutztes Haus. Bin 5 Jahre älter als Joachim, auch 2 Kinder aber ich plane nur für mich alleine. Von meinem Einzelaktien Depot möchte ich wegen Steuerschädlichkeit und Spaßfaktor nicht abweichen und plane FIRE mit Dividenden und Miete.

Dass Georg in diesem Fall erstmals die umgekehrte „Livestyle Inflation“ mit aufnimmt finde ich sehr spannend und realitätsnah, gerade wenn Kinder im Spiel sind.

Ich plane das mittlerweile so, dass meine monatliche Netto FIRE Summe meine eigene Lebenshaltungskosten decken soll. Diese liegt großzügig nach oben aufgerundet bei 2.500€ (dürfte in 2-3 Jahren erreicht sein) bei wohnen in der lastenfreien Immobilie.

Die Kosten für die Kinder, PKV und freiwillige GRV Beiträge entnehme ich die paar Jährchen einfach aus dem Cash.

Werde mal demnächst ein kleines Update zu meinem Case machen🙂

Die mentale Herausforderung für Joachim dürfte sein den goldenen Käfig zu verlassen, wie ihn die enorme betrieblichen Rentenansprüche nebst gutem Gehalt demonstrieren. Eure Interessen wie Achtsamkeit, Entschleunigung kann ich nachvollziehen, beißen sich allerdings mit Konzernpolitik gelegentlich 😉.

Carolin geht mutig voran und ist auf dem richtigen Weg bereits abgebogen.

Hi Niklas, Danke für Dein Feedback zur Fallstudie. Die Betriebsrente ist nicht an die Inflation gekoppelt (Ausprägung „nominal“ statt „real“). Darüber hinaus wurde wie Du richtig gesagt hast ein nominales Wachstum von 1% p.a. unterstellt, so wurde es damals besprochen. Bzgl. GRV sieht man, dass Joachim 38 RP hat und seine Frau 18,6. Außerdem kommen bei Ihm 2 RP für jedes weitere Jahr Berufstätigkeit hinzu. Welche konkrete Rente daraus zukünftig resultiert kann man heute noch nicht wissen, da dies annahmegemäß auch von der Entwicklung der Inflation abhängt.

Bzgl. Fire mit Dividende komme ich immer mehr zu der Erkenntnis, dass eine Entnahmestrategie so wie ich sie Empfehle am Ende einer Dividendenstrategie sehr ähnlich ist. Die aktive Entnahme verwendet in der konservativen Variante eine sicheren Entnahmerate, die der Dividendenrendite eines gut diversifizierten Aktienindex recht ähnlich ist. Der Unterschied besteht nur darin, dass die Entnahme stabiler und steueroptimal ist. Außerdem sind in dem Modell der Entnahmestrategie viele schöne Berechnungen möglich, die im klassischen Dividenden-Modell nicht durchführbar sind (z.B. Einfluss gesetzliche Rente auf Entnahmerate, Flexibilität etc.). Man kann also viel besser damit arbeiten und das Ganze in den größeren Kontext der weiteren Vermögenspositionen einbinden.

Auf Dein Update zum Case bin ich schon sehr gespannt! Können wir auch gerne einen 2. Teil draus machen.