Bei der aktuellen Fallstudie handelt es sich erfreulicherweise erstmalig um die Fortsetzung einer bereits existierenden Fallstudie. Im Mai 2021 habe ich den Fall von Florian und Anna auf diesem Blog vorgestellt. Die beiden hatten damals den Erwerb einer Immobilie geplant. Der dafür benötigte Kredit sollte zunächst parallel zur Ansparphase getilgt werden. Einige Jahre später, noch bevor der Kredit vollständig getilgt gewesen wäre, war der Einstieg in die Entnahmephase geplant. Ein nicht gerade wenig riskantes Manöver, welches unbedingt einer maximal konservativen Planung bedurfte.

Die der damaligen Planung zugrunde liegenden Parameter basierten auf den einst gültigen Indikationen der Banken und des Bauträgers, waren jedoch noch nicht final fixiert. In der Zwischenzeit sind aufgrund der hohen Inflation sowohl die Kreditzinsen als auch die Baukosten signifikant gestiegen. Florian und Anna sind sich deshalb, wie so viele andere potenzielle Bauherren in dieser Zeit, unsicher ob sie weiter an ihrem Projekt festhalten sollen, oder ob es nicht vielleicht ratsamer wäre, weiterhin zur Miete zu wohnen. Aus diesem Grund haben wir im Sommer gemeinsam einen Review der bisherigen Planung durchgeführt. Doch bevor wir uns die neue Vorgehensweise und die dazugehörigen Ergebnisse näher anschauen, übergebe ich wie immer zunächst das Wort an Florian und Anna:

Teil 1) – Florians und Annas Sicht auf die Dinge

Statt eines Interviews habe ich Florian und Anna gebeten, die aktuelle Situation und die darauf basierenden Gedanken kurz mit eigenen Worten zu beschreiben:

Nach der angenehmen Zusammenarbeit mit Georg im Frühjahr 2021 hatten wir uns sehr gefreut, dass die detaillierten Berechnungen grünes Licht gaben für die gleichzeitige Realisierung von finanzieller Unabhängigkeit mit Mitte 50 sowie den Erwerb einer eigengenutzten Immobilie (bei Überschneidung von Entnahmephase und Kredittilgung). So sind wir dann Mitte 2021 aktiv in die Immobiliensuche gestartet.

In den vergangenen Monaten haben aber die Nachwirkungen der COVID-19-Pandemie in Verbindung mit geopolitischen Verwerfungen und der Inflationsentwicklung zu einer unerwartet starken Dynamik bei den Baukosten sowie an den Zinsmärkten geführt. Dieser Anstieg war so signifikant, dass wir uns mehr und mehr fragten, inwiefern die Ergebnisse der Berechnung im letzten Jahr noch Bestand haben. Können wir uns unseren Traum vom „Häuschen im Grünen“ überhaupt noch leisten und welche Auswirkungen hätte die Immobilie auf den möglichen Eintrittszeitpunkt in die finanzielle Unabhängigkeit? Emotional erschwerend kam hinzu, dass wir zwischenzeitlich ein wirklich tolles Objekt gefunden hatten.

Um Gewissheit zu erlangen und um zahlenbasiert eine wegweisende Entscheidung zu treffen, haben wir Georg erneut konsultiert.

Bei der Berechnung wollten wir dieses Mal noch etwas konservativer vorgehen und haben mögliche Erbschaften exkludiert. In die Rahmenbedingungen aufgenommen wurde dafür die Annahme, dass wir beide ab 2025 nur noch in 80% Teilzeit arbeiten werden, um auf diesem Weg bereits ein Gefühl für die möglichen Freiheiten der finanziellen Unabhängigkeit zu bekommen.

Gespannt haben wir das Ergebnis der Simulation erwartet … und dieses fiel dann doch sehr ernüchternd aus: der mögliche Eintrittszeitpunkt in die finanzielle Unabhängigkeit bei gleichzeitigem Erwerb einer Immobilie zu aktuellen Konditionen hatte sich im Vergleich zur Berechnung aus dem Vorjahr um mindestens 7 Jahre auf Anfang 60 verschlechtert! Was nun?

Wochenlang haben wir hin und her überlegt, war die eigengenutzte Immobilie doch ein lang gehegter Herzenswunsch. Andererseits haben wir uns in den letzten zwei Jahren auch sehr intensiv mit der Thematik der finanziellen Unabhängigkeit und den sich daraus ermöglichenden Szenarien beschäftigt.

Nach sehr intensiven Überlegungen und insbesondere unter Berücksichtigung der Fragestellung „was ist uns wirklich wichtig?“ war es am Ende eine schwere Entscheidung aber gleichzeitig auch wieder ganz einfach – wir haben uns gegen den Immobilienerwerb entschieden.

Die fast greifbare Möglichkeit der finanziellen Unabhängigkeit wieder aus den Händen zu geben, bzw. diese für eine Konsumentscheidung auf einen deutlich späteren Zeitpunkt zu verschieben, war für uns keine Option mehr.

Georgs Berechnungen haben dabei wirklich sehr geholfen diese für uns wichtige Entscheidung nicht nur nach dem Bauchgefühl, sondern auf einer zahlenbasierten Grundlage zu treffen.

So freuen wir uns nun über die sich langsam einstellende Unbeschwertheit und darüber, dass ohne Immobilie die finanzielle Unabhängigkeit noch ein kleines Stückchen näher gerückt ist …

Teil 2) Analyse

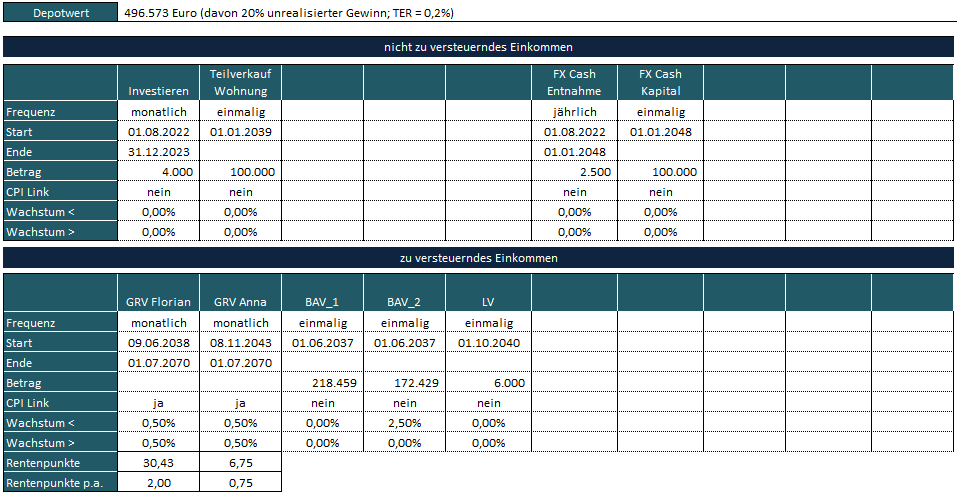

Kommen wir nun zum Analyse-Teil der Fallstudie in dem wir einen detaillierten Blick auf die Zahlen werfen. Wir haben die Gelegenheit der erneuten Zusammenarbeit auch gleich genutzt, um das Zahlenmaterial zu aktualisieren. Der Depotwert hat sich trotz Krise im Vergleich zu 2021 erfreulicherweise beinahe verdoppelt. Die Kreditraten wurden im Rahmen der Aktualisierung mit den zukünftigen Sparraten verrechnet. Das bedeutet, entscheiden Florian und Anna sich für den Kauf der Immobilie, dann wird ab Dezember 2023 dem Depot kein frisches Geld mehr hinzugefügt. Denn die Sparraten werden ab dann zur Tilgung des Immobilienkredits benötigt. Der festverzinsliche Kapitalstock wurde ebenfalls angepasst, und es sollen nun jährlich 2.500 Euro Netto-Zinsertrag entnommen werden. Wo genau die Mittel investiert sind bleibt zu Wahrung der Anonymität geheim. Kompakt zusammengefasst besteht folgende Vermögensituation:

Darüber hinaus wurde zur Würdigung des Langlebigkeitsrisikos ein gesamthafter Planungshorizont von 95 Jahren zugrunde gelegt. Die Rente wird mit 63 und einem Abschlag von 14,4% bezogen, und Kapitalerträge werden pauschal mit 25% Abgeltungssteuer geschröpft. Die Kosten der gesetzlichen Krankenversicherung werden auf Basis von Vergangenheitsdaten in die Zukunft projiziert, inklusive eines Zusatzbeitrags von 2%.

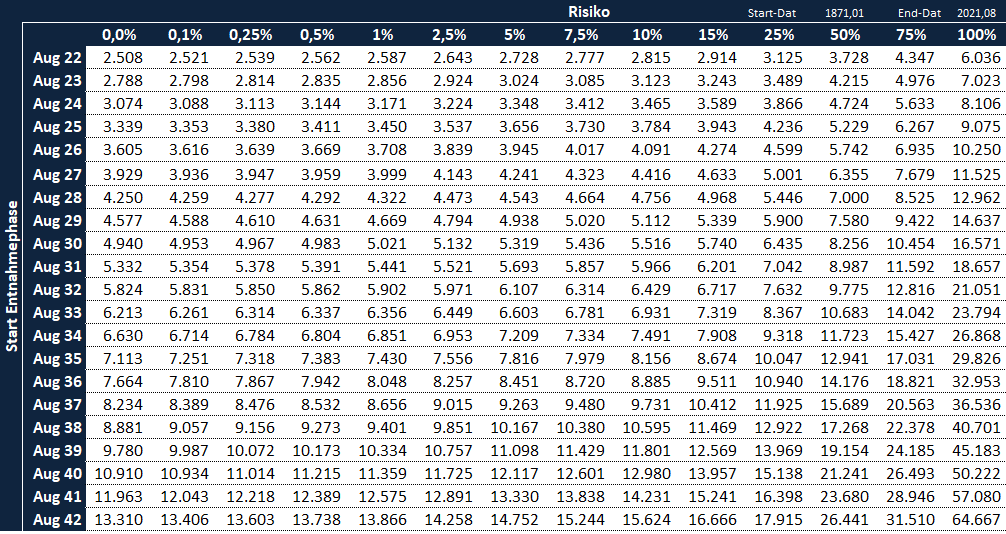

Alle Annahmen und Daten gemeinsam betrachtet und auf eine Zeitreise durch die Höhen und Tiefen der Weltwirtschaft in den letzten 150 Jahren geschickt führt uns zu der folgenden Budgettabelle:

Die Zahlen entsprechen den verfügbaren monatlichen Budgets nach Steuern und Krankenversicherung (inkl. Pflege), und sind in heutiger Kaufkraft ausgedrückt. Ab sofort können Florian und Anna also monatlich sicher über 1.364 Euro verfügen. Das Budget wird darüber hinaus laufend an die Inflation angepasst, so dass die Kaufkraft über dem gesamten Zeitraum der Entnahmephase betrachtet konstant bleibt. In den letzten 150 Jahren gab es keinen Kursverlauf, bei dem diese Vorgehensweise zu einem vorzeitigen Entsparen des Depots geführt hätte.

Doch Florian und Anna planen mit ca. 6.000 Euro Budget pro Monat. Dieser Wunsch lässt sich ad-hoc auch nicht mit zusätzlichem Risiko erfüllen. Selbst der beste historische Verlauf hätte nur ein Budget von maximal 4.815 Euro ermöglicht. Die beiden müssen sich daher noch etwas gedulden. Gemäß der Tabelle oben kann es bei einer ungünstigen Entwicklung der Dinge noch bis Anfang 2038 dauern, bis das gewünschte Budget von 6.000 Euro monatlich erreicht werden kann. Das sind noch 16 Jahre, Florian wäre dann 62. Mit einem 5%-Risiko für eine vorzeitige Depot-Pleite ließe sich die Wartezeit noch ein Jahr verkürzen.

Unabhängig davon für welchen Weg sich das Paar letztendlich entscheidet, wird zu Beginn des Starts in die Entnahmephase zunächst die bis dahin angefallene Inflation ermittelt. Liegt diese beispielsweise nach Ablauf mehrerer Jahre bei 50%, dann würden Florian und Anna in Zukunft nominal 9.000 Euro entnehmen, und so ihre Kaufkraft konstant halten.

Als Mieter ist man schneller finanziell unabhängig

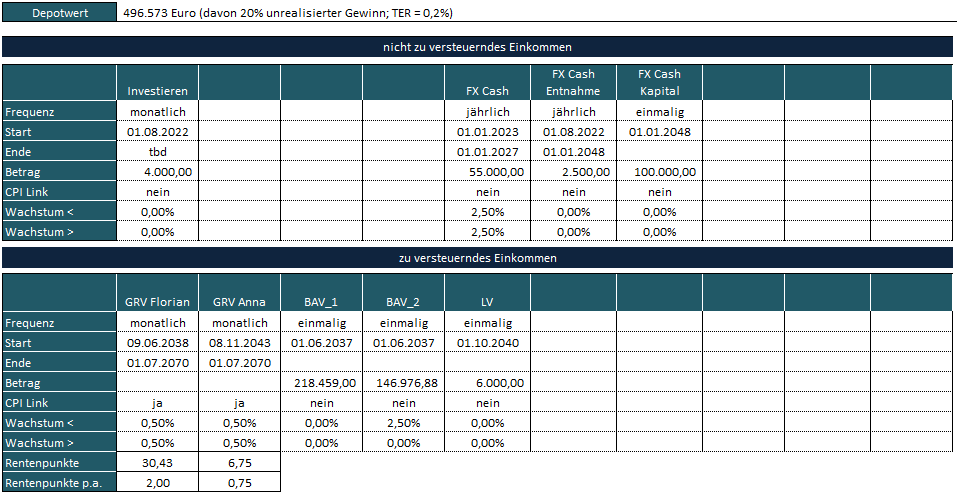

Bevor Florian und Anna mich erneut kontaktiert haben, hatten ihre eigenen Überlegungen schon angedeutet, dass das Ziel der Rente mit 55 aufgrund der höheren Bau- und Finanzierungskosten gefährdet ist. Als Mieter ist man diesbezüglich klar im Vorteil, denn Mieten entspricht inhaltlich einem Kapitalverzehr. Man kann es auch anders betrachten: Im Falle des Immobilieneigentümers verbleibt am Ende der Entnahmephase oft ein Restkapital in Höhe des Immobilienwertes. Über dieses Kapital kann der Mieter im Rahmen der Entnahmeplanung zusätzlich verfügen. Das alternative Szenario Mieten statt Kaufen stellt sich in der kompakten Übersicht wie folgt dar:

Die wesentlichen Unterschiede bestehen darin, dass jährlich 55.000 Euro aus dem Festgeld ins Depot statt in die Immobilienfinanzierung fließen. Die monatlichen Zukäufe für Depot enden auch nicht mehr im Dezember 2023, sondern erst mit dem (dynamischen) Start in die Entnahmephase. Ab Januar 2025 ist in dieser Variante auch eine Teilzeit für Florian eingeplant, wodurch die Sparrate auf 2.500 Euro monatlich absinkt. Die aus diesen Vorgaben resultierende Budget-Tabelle ist wie folgt:

Die Effekte durch das zusätzliche Kapital können sich sehen lassen. Die Wunsch-Rente von 6.000 Euro pro Monat kann jetzt schon in 11 Jahren ab Ende 2033 sicher erreicht werden. Florian wäre dann 57, das klingt schon deutlich freundlicher als 62. Außerdem werden sich die Dinge auch wahrscheinlich nicht analog zum Worst-Case entwickeln, so dass an dem Ziel eines vorzeitigen Ruhestands mit 55 weiter aufrichtig festgehalten werden kann. Im Fall der Fälle bestünde zu guter Letzt auch noch die Option den Beginn der Teilzeit etwas zu verzögern.

Mit Flexibilität noch schneller ans Ziel

Vor einigen Wochen haben wir uns mit einer Entnahmestrategie namens „Inflations-Cap“ befasst. Bei dieser Strategie wird die zuvor beschriebene Anpassung an die Entwicklung der Preise in bestimmten Fällen nicht voll umgesetzt. Und zwar immer dann, wenn die beobachtete Inflation oberhalb einer zuvor selbst gewählten Obergrenze liegt. In diesen Fällen erfolgt nur eine teilweise Erhöhung der Budgets, die daraus resultierende Lücke kann aber mit Verzögerung nachgeholt werden. Die Reduktion ist daher nicht dauerhaft.

Aufgrund der Tatsache, dass im Falle von Florian und Anna der überwiegende Teil der zusätzlichen Cash-Flows nicht inflationsindexiert ist, erscheint ein Einsatz der Inflations-Cap Strategie sinnvoll. Legt man als Obergrenze für die jährliche Anpassung 5% fest, dann ist der Effekt wie folgt:

Ab sofort könnten bereits über sichere 2.508 Euro verfügt werden. Im Falle einer längeren Phase der Hochinflation mit jährlichen Inflationsraten oberhalb von 5% würden die beiden aber einen temporären Kaufkraftverlust erleiden.

Beim Inflations-Cap wird immer auf den Zeitpunkt referenziert, an dem die Planung erstellt wurde. Im Falle von Florian und Anna ist dies z.B. der Sommer 2022. Daraus ergibt sich für alle diejenigen, bei denen der Start in die Entnahmephase noch in der Zukunft liegt, ein zusätzlicher Vorteil. Denn es besteht die Möglichkeit den Verlauf der Dinge während der vorgelagerten Ansparphase zu beobachten, und sich erst im Anschluss für eine finale Variante des Inflations-Caps zu entscheiden.

Gemäß Tabelle oben ist mit einem 5%-Inflations-Cap das Budgetziel von 6.000 Euro monatlich bereits ab Ende 2032 sicher erreichbar, also in gut 10 Jahren. Gemäß er gewählten Strategie darf die Inflationsanpassung über den gesamten Zeitraum von 10 Jahren maximal 10 x 5% = 50% betragen. Im Jahr 2032 können Florian und Anna sich in Abhängigkeit von der tatsächlichen Inflationsentwicklung entscheiden.

A) Die tatsächliche kumulierte Inflation liegt in den nächsten 10 Jahren unter 50%, beispielsweise bei nur 20%. Dann wählen Florian und Anna die Strategie mit Inflations-Cap. Für die Zukunft würden Sie dann über einen zusätzlichen Puffer von 30%-Punkten verfügen, mit dem auch in Hochinflationsphasen höhere Budgetanpassungen möglich wären. Das Risiko für einen Kaufkraftverlust ist im Vergleich zu einem sofortigen Start in die Entnahmephase deutlich reduziert.

B) Die tatsächliche kumulierte Inflation liegt in den nächsten 10 Jahren oberhalb von 50%. In diesen Fällen verwerfen Florian und Anna die Inflations-Cap Strategie und kehren zur klassischen Variante mit voller Anpassung zurück. (Genau genommen gibt es auch noch eine kleine Grauzone, bei der es trotz erhöhter Inflation Sinn ergeben kann, weiter am Inflationscap festzuhalten, mehr dazu bei Interesse gerne in den Kommentaren.)

Mit Hilfe des Inflations-Caps ergibt sich also die Möglichkeit das Geschehen während der Ansparphase zu beobachten, und in Abhängigkeit von der tatsächlichen Inflationsentwicklung bereits früher in die Entnahmephase zu starten. Für eine bestmögliche Umsetzung der Strategie empfiehlt es sich außerdem verschiedene Varianten zu betrachten. So kann beim zukünftigen Start in die Entnahmephase noch genauer differenziert werden. Werden als Anpassungs-Obergrenze beispielsweise 4% p.a. gewählt, dann sieht das Ergebnis so aus:

Durch die reduzierte Obergrenze fallen die möglichen Budgets noch etwas höher aus. Denn im Fall der Fälle einer Hochinflation würde hier mehr Flexibilität erforderlich sein, d.h. der Kaufkraftverlust wäre stärker und bestünde womöglich länger fort als bei der 5%-Variante. Nach 10 Jahren wären hier nur maximal 40% statt 50% kumulative Anpassung an das Preisniveau möglich. Für welche Variante Florian und Anna sich letztendlich entscheiden, werden wir dann vielleicht in 10 Jahren erfahren.

Fazit

Ein in der aktuellen Zeit topaktueller Fall, den ich daher hinsichtlich der Veröffentlichung auf meinem Blog zeitlich bevorzugt behandelt habe. Die gestiegenen Zinsen und Baukosten stellen für nicht wenige Immobilien-Interessenten eine hohe Hürde dar. Ob die Kaufpreise irgendwann sinken und somit die erhöhten Kosten ausgleichen werden, bleibt abzuwarten. Florian und Anna besitzen in jedem Fall ein solides alternatives Szenario. Und wer weiß was tatsächlich passieren wird, der Traum vom Eigenheim und Rente mit 55 lässt sich wahrscheinlich auch in dieser Variante realisieren. Nämlich dann, wenn sich die Börse in den nächsten Jahren normal verhält, und keine große Krise eintritt. Dann sollte genug Vermögen vorhanden sein, um die Immobilie direkt Cash bezahlen zu können. Nur bis zum Einzug ins Eigenheim dauert es in dieser Variante etwas länger.

An dieser Stelle noch mal vielen Dank für Euer Vertrauen und die erneute Zusammenarbeit. Ich bin mir der Verantwortung bewusst, und es war mir eine Ehre euch bei dieser wichtigen Entscheidung beratend zur Seite stehen zu dürfen.

{kind=link}

Knapp 500.000€ Depot, dass sich in 2022 fast verdoppelt hat, bei guten 20.000€ nicht realisierten Gewinn.

Man muss die Viertel Million nicht näher betrachten. Nächstes Jahr haben die beiden dann eine Million, zumindest behauptet und kaufen sich die Immo und arbeiten sofort Minus fünf Prozent Teilzeit und wollen doch wieder erben.

Schade um die doch ausführliche Arbeit. Aber wenn es an den Grundannahmen krankt, ist alles folgende Mist.

Es handelt sich um 20% unrealisierten Gewinn, nicht um 20.000. Ansonsten ist der Zuwachs selbst erwirtschaftet, ob Florian hier noch Details nennt überlasse ich ihm.

Ja, das finde ich auch spannend. Ich dachte erst der Depotwert hat sich durch Einzahlungen verdoppelt, aber das erscheint bei dem Betrag in einem Jahr doch unwahrscheinlich. Ist also der Depotwert gestiegen ? Dann scheint aber nicht in einen diversifizierten ETF/Aktienkorb investiert zu sein. Dann kann es natürlich nächstes Jahr bei einer Million stehen, aber auch bei 100k oder weniger. Kannst Du hier noch etwas erklären wie es zu der Depotverdopplung kam?

Deine Berechnungen nehmen doch immer historische Aktienmärkte (exakt S&P 500) als Basis, wenn man das Depot dann ganz anders investiert, kann man dann damit wirklich rechnen?

Moin Jens,

zum Thema Depotzuwachs überlasse ich Florian die Antwort, ist ja auch sein case.

Bzgl der anderen Frage habe ich diesen Sachverhalt hier untersucht: https://www.finanzen-erklaert.de/entnahmephase-sicher-planen/ Kurz gesagt: wichtig ist hauptsächlich, dass es sich um ein gut diversifiziertes Welt-Depot handelt.

Bin ich der Einzige, der diesen Kommentar komplett unverständlich findet?

Ich denke die Depotverdopplung kam durch Einzahlungen (evtl. Abfindung).

Und Glückwunsch für die Entscheidung auf den Immokauf zu verzichten. Machen nicht alle, nachdem sie schon ein Objekt gefunden haben.

Guten Morgen & schönen 1. Advent! 😉

Das Depotwachstum bedingt sich durch:

– eine konstante Sparrate von ca. 4k€ p.m. über die nun vergangenen 18 Monate zzgl. Bonuszahlungen

– den zwischenzeitlichen Transfer von Festgeldanteilen ins Depot

– eine positive Kursentwicklung (die 40% Depotanteil an Einzeltiteln wird schrittweise und zu 100% in einen Welt-ETF überführt)

Ich hoffe, dies erläutert die Datengrundlage …

Viele Grüße,

Flo

Hier wird wirklich irgendwas mit irgendwie und irgendwann durcheinandergeworfen.

.) 4k€ x 18 Monate = 72k€. Das sind erst 28% von 250.000 € Müssen ja üppige Bonuszahlungen gewesen sein.

.) Wenn der Depotwert nennenswert durch Transfer von Festgeld so stark steigt, was ist daran dann so, Zitat „erfreulich“ ?

.) Der Welt ETF hat in den letzten 18 Monaten jedenfalls nicht wirklich zugelegt, insbesondere, wenn man von monatlichen Sparraten ausgeht, siehe Bild: ein größerer Teil der „Peaks“ liegt über dem aktuellen Wert.

.) Warum wechselt jemand, der eine so goldene Hand bei Einzeltiteln hat, überhaupt in einen Welt-ETF?

Ich stimme dem ersten Kommentar von Namor zu. Wenn die Grundannahmen Wirrwarr sind (oder vielleicht nur schlecht dargestellt), entwertet das die folgende Analyse.

Tip: einfach eine kurze Tabelle. Stand alt vs. Stand neu. Welche Bonuszalungen, welche Kursentwicklung, welche Titel, welche Festgeldanteile.

@Bernie:

Vielleicht deutet das Wort „erfreulich“ etwas zu sehr einen außergewöhnlichen Anlageerfolg an, was ja erklärtermaßen nicht der alleinige Treiber für die Depotveränderung ist. Wer sich an dem Wort „erfreulich“ zu stark reibt, kann es ja auch einfach überlesen. Trotz positiver Entwicklung einiger Einzeltitel ist unser Investment-Knowhow doch sicherlich recht limitiert und in Ermangelung einer Glaskugel werden wir zwecks Risikomanagement alle noch vorhandenen Einzeltitel in absehbarer Zeit in einen gut diversifizierten Welt-ETF überführen.

Die Motivation und Ziel dieses Artikel war nicht jede Erbse der Depotveränderung aufzuzählen, sondern primär als zeitaktuelles Beispiel zu dienen, dass nach einer initialen Planung auch eine regelmäßige Überprüfung dieser Planung (Marktentwicklung & persönliche Ziele) notwendig ist und wie in unserem Fall auch zu grundlegenden Entscheidungen führen kann – Georgs Berechnungen (incl. Anwendung des Inflations-Cap) haben uns dabei sehr geholfen.

Vielleicht ist es für den einen oder den anderen Leser hilfreich, sich nicht zu sehr auf die Depotveränderung zu fokussieren, sondern den aktuellen Vermögensstand eher als „As-is“ zu betrachten, denn auf dieser neuen Basis wurden die Berechnungen in diesem Artikel ja auch durchgeführt.

Es ehrt den Blogbetreiber, mein Post freigeschaltet zu haben. Ich hätte weniger aggressiv schreiben sollen. Der MSCi ist im Jahresvergleich fast 16% im Minus. Selber bin ich 14% im YTD im Plus. Aber mit mittlerwiele über 40% Kohlenstoffbasierten Firmen und ein paar versilberten Rüstugsfirmen. 14% ist für 2022 ein Top Wert und ich kann mein Glück kaum fassen, hier wären das gerade mal 35.000€.

Man muss ja nicht alles Glauben, was geschrieben steht. Schade halt, die umfassende Berechnung hätte mir sehr gefallen.

Ja ja, die deutsche Kleinteiligkeit ist zeitweilen schon sehr eigen😉.

Letztes Jahr gekauft und mind. auf 15 Jahren Zinsfestschreibung bei einer nicht zu teuren Immobilie hätte die Welt wohl anders ausgesehen. Jetzt passt das nicht mehr ohne die gewonnene finanzielle Unabhängigkeit zu opfern. Denn jetzt müsste deutlich mehr EK verwendet werden.

Obwohl Immobilien Fan hätte ich genauso entschieden.

Habe eben nochmal euer erstes Interview durchgelesen. Dort habt ihr geschrieben die Sparquote wegen Corona bedingten Minderausgaben stark gestiegen ist. Konntet ihr das beibehalten?

Bei mir war das auch so, mittlerweile gebe ich aber wieder deutlich mehr für Kultur, Freizeit und Urlaub aus.

Hallo Niklas!

😉 Unsere Sparquote aus dem letzten Jahr von ca. 54% konnten wir in diesem Jahr nicht ganz halten, allerdings liegen wir mit dem bisherigen diesjährigen Durchschnittswert von ca. 49% noch im Zielbereich und versuchen dieses Niveau (ohne gefühlte signifikante Einschränkungen) auch weiterhin und möglichst langfristig zu halten.

Viele Grüße,

Flo

Danke für die Erklärung Florian. Das ergibt schon mehr Sinn. Ich denke es wird nur aus dem Artikel nicht klar dass die Depotverdopplung nicht allein aus den geplanten Einzahlungen und 100 Prozent Welt etf (der in den letzten 18 Monaten nicht so sehr nach oben ist) kommen konnte sondern hier noch Geld dazu kam.

Ich finde die Essenz „Entscheidung ändern weil andere Rahmenbedingungen“ auch gut – auch wenn es natürlich schade ist. Wenn alles wie geplant gelaufen wäre (ohne extra Einzahlungen) wäre es eben noch schlimmer gewesen – oder eben besser, falls man sehr schnell noch zu alten Konditionen eine Immobilie und langfristige Zinsbindung gefunden hätte.

Hallo,

es passt nicht wirklich zu diesem Blog-Eintrag, da es aber der aktuellste Artikel ist, stelle ich meine Frage mal hier:

Man liest ja aktuell überall, dass man in diesem Jahr noch „günstig“ Rentenpunkte erwerben kann, um z.B. abschlagsfrei oder mit geringeren Abschlägen in die Rente mit 63 einzusteigen (sofern man keine 45 Versicherungsjahre hat). Ferner können 94% der Einzahlung in die Rentenkasse steuerlich geltend gemacht werden. Ich habe mir das alles bereits von der Rentenversicherung ausrechnen lassen, bin aber dennoch unsicher, ob ich es machen soll.

Gibt es hier ggf. Erfahrungen/Tipps/Mitstreiter, die vor einer ähnlichen Entscheidung stehen? Würde mich über einen Austausch freuen.

Und natürlich würde mich auch Georg’s Sicht dazu interessieren (By the way: Erstklassige Webseite und tolle Fallstudien, Kompliment!).

Viele Grüße,

Tom

Moin @Tom,

die richtige Antwort lautet: „Es kommt darauf an“

– wieviele Rentenpunkte(RP) hast du schon? bekommst du vermutl. noch bis zB 63?

(ich wuerde ab 45 RP eher langsam machen)

– betrachte die BRD mal als Unternehmen, bei dem du dich mit den RP beteiligst und spaeter hoffst, eine „Renten-Dividende“ gezahlt aus der gesellschaftl. Produktivitaet zu bekommen:

Wie schaetzt du das BRD-Unternehmen zukuenftig ein? Die letzten 40-50J waren ein unglaublicher Lauf fuer D (Zinsabfahrt, Demographie, Infrastrukturverzehr, Exportweltmeister), schaffen die-da-oben/wir es: trotz Energiewende (ohne billige Grundlastenergie), Rentenproblematik (Demographie), Zuwanderungsherausforderung (ungerichtet/unselektiv), Gruen-Links-Schifts (Ideologie statt Vernunft), Wohlstandsfettleibigkeit/Dekadenz, EU-Schnuerchen (Transferzahlungen, Schuldenvergemeinschaftung) auf dem Weltmarkt zu bestehen und unseren Wohlstand halbwegs zu halten?

Oder im Bild gesprochen: investierst du mit deinem RP-Kauf jetzt in eine in die Jahre gekommene Titanic oder ein modernes, aufstrebendes Container-Schiff?

– kurzfristiges Steuersparen oder Rabatte auf RPs sind vollkommen irrelevant, weil es eben selten ein „weiter wie bisher“ auf Sicht von 30-40J gibt. Nur die Veraenderung ist halbwegs sicher und wie wir uns dabei schlagen werden, ueberlasse ich deiner Phantasie: Momentan sieht es eher nach Titanic aus?:

Statt einzelne (unangenehme/schwere) Aufgaben konsequent anzugehen (Wiederbelebung Atomkraft incl. Forschungsprogramme, selber Gas-Fracking in D, straffe Einwanderungsregeln/Punktesysteme, Leistungsbetonung statt Fuellhornsozialismus, Buerokratieabbau, Digitalisierung, Infrastruktur-Programme, schlanker, wehrfaehiger Staat) wird durchgewurschtelt und auf Inflationierung gesetzt (verstaendlich, da kurzfristig der Weg scheinbar geringerer Schmerzen).

Oberhalb von 45 RP (den Durchschnitt/die Mehrheit lassen sie nicht verhungern; von oben wird vermutl. runterbesteuert; von unten ansubventioniert) wuerde ich alles privat anlegen (WeltAG-ETF).

Bist du selbstaendig und hast noch keine 45 RP, dann ggfs entsprechend in eine minimale Grundsicherung einkaufen?

Noch etwas zum Sentiment: Was meinst Du? Kaufen jetzt vielleicht viele Boomer noch schnell RPs, um ihre Luecke ab Rente mit 63J aufzufuellen?

Wie ist das an der Boerse, ist das eine gute Zeit etwas zu kaufen, wenn alle anderen gerade „No-Brainer wittern“? Oder ist es dann eher zu spaet? Gibts viell. gerade viel Preis fuer (zukuenftig) wenig Wert?

Wer bekommt dein Geld jetzt (andere Rentenempfaenger)? Wenn du dann zukuenftig dein Geld zurueck willst, wollen gerade dann vielleicht die vielen anderen auch viel Geld(Rente) zurueck?

Wie ist die naheliegende Loesung? Koennte viell. die Regierung dann darauf achten, dass sie Dir das Erhoffte max. nominal zurueck gibt aber nicht real, oder? Das scheint mir nicht unwahrscheinlich!

LG & viel Glueck mit deiner Entscheidung

Joerg

Hi Jörg,

vielen Dank für die ausführliche Antwort mit sehr guten Denkanstößen. Zu einem Punkt habe ich eine Rückfrage: Du erwähnst, dass die Überlegungen bei einem Stand von ca. 45 Rentenpunkten unterschiedlich sein können (ich stehe Ende 2022 bei ca. 52). Da gibts aber m.E. 2 Überlegungen: Eine Sicht könnte sein zu sagen, ich habe schon recht viele und damit einen Rentenanspruch, der als kleine Basisabsicherung ausreicht, daher lieber den Rest des Vermögens in eigene Absicherungsformen (ETF Portfolio, etc.) stecken. Die andere Sicht könnte aber sein: Ich bin nicht mehr ganz so weit von der abschlagsfreien Rente ab 63 entfernt und muss nicht mehr allzu viel investieren, also warum nicht? Auch im Sinne der Diversifikation (nicht alles in ETF, sprich Aktien und Anleihen, stecken).

Ich bin mir nicht sicher, in welche Richtung Dein Kommentar geht (ich glaube Eher die erste Sicht), daher wäre ich für eine kurze Klarstellung sehr dankbar.

Vielen Dank und VG,

Tom

Hi Tom,

ich meine das nicht als fixe Grenze nur als Faustzahl. Mit 52 RP bist du immer noch nah dran an 45.

Wenn du verheiratet bist, koennte man auch zB sagen: „zusammen nicht mehr als 90 RP“.

Es geht mir hier nicht um eine Zahl/Grenze sondern um die Tendenz:

– Hohe Renten werden spaeter eher hoeher besteuert (gibt wenig hohe Renten, deshalb Steuererhoehungsgefahr)

– Mittlere Renten kann man nicht gut besteuern, weil es zu viele Menschen betrifft (Aufruhr/Abwahl)

– Niedrige Renten werden aufgestockt und nicht besteuert (Existenzminimum, was fuer Frugalisten)

– Alternativ: Wegen Facharbeitermangel kippt die Regierung jegliche Einkommensbesteuerung (nur) fuer Rentner und man darf bis 85 ordentlich zuverdienen 😉

Die gesetzl. Rente/Pension/berufliche AV/private RV oder KV zaehlen fuer mich zu den weniger schwankenden, aber der Inflation ausgesetzten (gesetzl.Rente/Pension weniger als die anderen) Assets.

Mit welcher Asset-Aufteilung du dich wohl fuehlst oder was deinen Zielen entspricht, ist ja individuell. Wer eine mittlere Rente, eine kl. mietfreie Immo und ein nicht-voellig-kleines (thesaur.) Depot hat, kommt vermutlich gut zu Recht (abgaben-/steuerarm)?

Aber, bei deiner (mir unbekannten) Asset-Allokation ist alles moeglich von: „Genug ist genug (= egal, mach was du willst)“ bis zu „Jeder Cent reale Rendite ab 80 oder 90J ist wichtig, sonst reicht es mir vermutl. nicht (Rendite ist bei der WeltAG-Anlage vermutl. am hoechsten?)“

So vielleicht?

LG Joerg

Hi Jörg

Deine Grenze mit 45 Punkten St. Kl. 1 erschließt sich mir nicht.

Ebenso die Besteuerungsphantasien. Die gesetzliche Rente ist ja zumeist nicht die einzige der Einkommenssteuer zugehörigen Einkünfte. Zu nennen wären Riester, Rürup, BAV, Deffered Compensation, Rentenversicherungen oder Mieteinnahmen.

Ich habe lieber 80 als 45 Punkte. Neben Aktien und Immobilien ist mir im Dreiklang die GRV die liebste Altersvorsorge und viel besser als ihr Ruf. Zumindest im Bereich RK1 die erste Wahl. Insbesondere für PKV Versicherte.

Wer kann sollte 2022 freiwillige Beiträge leisten (s. Werner Siepe).

Warum ist die gesetzliche Rente der Inflation ausgesetzt? Das ist m.E. überhaupt nicht der Fall, da es ein Umlagesystem ist.

Verdoppeln sich Löhne und Preise, so verdoppelt sich auch die Rente.

Selbst eine Währungsreform wäre kein Problem. Bekommen wir wieder die DM und wertet diese stark (wie der Franken) auf, so wäre das für die Rente kein Problem. Für Aktiendepots schon.

LG Marius

Moin Marius,

nur die Rentenzahlungen sind der Geldentwertung ausgesetzt. Als Umlagesystem haette der Gesetzgeber die Moeglichkeit entsprechend die Rentenzahlungen zu erhoehen, das ist richtig.

In den goldenen Jahren der Vergangenheit konnte die Rente sogar durch die Produktivitaetssteigerungen real leicht erhoeht werden (ca. 0,5%pa). Dass das so weitergeht: Da muesste sich jetzt kurzfristig sehr viel aendern in unserer Politik, damit ich das fuer die mittelfristige Zukunft fuer wahrscheinlich halten koennte. Viel mehr ist es fuer mich ziemlich wahrscheinlich, dass wir eine mittelfristige Mangellage vor uns haben.

Also: ein verschuldeter Haushalt muss irgendwann sparen/Leistungen beschneiden (fast unmoeglich in D, Regierung, die das macht, wird erstmal abgewaehlt, vgl. Schroeder-SPD oder Griechenlandkrise). Also ist der einfachere Weg ueber inflationaere Leistungskuerzungen:

Geldentwertung betraegt zB 4% pa aber Renten werden halt nur zB 3% pa erhoeht, weil sich dass fuer die Menschen nicht so schlimm anfuehlt. Das kann man schon in Realitaet bei den laufenden Tarifverhandlungen beobachten, die Geldentwertung wird stufenweise eingelockt auch die geplanten Rentenerhoehungen 2023 werden hinter der Geldentwertung zurueckbleiben. Noch schuettet die Regierung (sinnvoll? oder Giesskanne?) ueberall ein bisschen Geld drueber, um die Stimmung zu besaenftigen. Aber das Geld geht entweder schnell aus oder es facht die Geldentwertung noch schneller an!

Es ist menschlich, die tolle Vergangenheit oder ertraegliche Gegenwart in die Zukunft fortzuschreiben. Dass es so kommt (Renten/Pensionszahlungen unterhalb der Inflation) scheint mir fast unausweichlich.

Wie kommst du darauf, dass eine Waehrungsreform keine scharfen Einschnitte fuer Renter bedeuten wuerde? Denkst du vielleicht an die Ostrentner und die Uebernahme vom reichen Onkel aus dem Westen? Das war eine Ausnahme, keine Regel. Wer sollte fuer D ein neuer reicher Onkel sein?

Das Gegenteil wird der Fall sein: zB beim BlowUp des Euro werden erstmal alle aermer (vgl England nach dem Brexit), alles sortiert sich neu. Falls sich eine marktwirtschaftlichere Ordnung in D etablieren sollte, werden alle den Guertel enger schnallen (hohe Renten und Pensionen muessen runter kommen, mittlere und kleine werden als Existenzminimum gezahlt). Auch hier koennte Griechenland nach der Finanzkrise ein Vorbild sein (dort wurde es genau so gemacht).

Zum Kappen der Real-Renten dient die Geldentwertung und die Steuer (vgl die Steuer-Mehreinnahmen der BRD 2022 durch Inflation: das Geld wurde den Konsumenten/Buergern entzogen).

Mit Besteuerungs-Phantasien meine ich nicht unbedingt eine Erhoehung der Steuersaetze sondern ein schnelleres Hineinlaufen in die Steuerprogression durch Inflation und verzoegertes/geringeres Anheben der Freigrenzen.

Wie ist Eure Spekulation zu den naechsten 5-10 Jahren bezueglich D, Wirtschaft, Renten, Loehne?

Wer kauft jetzt zusaetzliche Rentenpunkte?

LG Joerg

Hallo Tom, hast du Georgs Artikel gelesen?

https://www.finanzen-erklaert.de/freiwillige-beitraege-gesetzliche-rentenversicherung/

Hi Stefan, Danke für den Hinweis, den kannte ich in der Tat noch nicht, da werden tatsächlich schon fast alle Fragen beantwortet!

Hallo Georg,

wieder mal eine interessante Untersuchung! Die Frage Kaufen oder Mieten treibt mich auch um. Ein Aspekt fehlt mir in der Betrachtung bzw. habe ich nicht gefunden: Einen Vorteil im Eigenheim sehe ich in der steuerlichen Bevorteilung. Der Kaptalbedarf ist natürlich hoch aber dadurch, dass ich meine monatlichen Fixkosten dadurch reduziere (insbesondere wenn die Immobilie erst einmal abbezahlt ist), verringert sich auch die benötigte Entnahmerate. Wenn ich also z.B. 1000€ weniger entnehmen muss, zahle ich darauf auch keine Abgeltungssteuer. Berücksichtigst du das bei deinen Berechnungen?

Hi Jonathan, wenn die Simulation entsprechend eingestellt ist, dann wird dies auch korrekt berücksichtigt. In diesem Fall ist es nicht so gut sichtbar, da Florian die Kreditraten mit anderen hier nicht aufgeführten Zuflüssen im Hintergrund verrechnet hat. Im ersten Teil der Fallstudie wurde diesbezüglich anders vorgegangen.

Glückwunsch zu dieser vernünftigen Entscheidung. Ein Eigenheim ist ganz nett aber die (finanzielle) Freiheit ist m.m. nach mit das Wichtigste was es gibt.

Viele Grüße von Tina