Ich freue mich mit diesem Artikel wieder eine besondere Fallstudie mit Interview präsentieren zu können. Heute schauen wir uns die Finanzplanung von Karsten und Carolin an, die in ihrem Leben bereits Beachtliches erreicht haben. Ein 7-stelliges Vermögen bis zum 40. Geburtstag als Angestellte aufzubauen ist für sich allein schon eine enorme Herausforderung. Doch die beiden legen noch eins drauf, indem sie parallel auch noch zwei Kinder erziehen. Mit Kindern wird die Sparquote gleich doppelt belastet: Die Ausgaben steigen, während das Familien-Einkommen abnimmt.

Die geheime Formel, mit der diese Rechnung doch noch aufgehen kann, lautet „gut verdienen, wenig ausgeben, clever investieren“. Karsten und Carolin beweisen, dass es auch als Angestellte möglich ist bereits in jungen Jahren Vermögen aufzubauen. Um das notwendige Einkommen zu erzielen war es wie so oft auch hier wichtig den einen oder anderen unbequem Karriereschritt zu gehen. Gleichzeitig haben sich die beiden nicht von den finanziellen Möglichkeiten verführen lassen, sondern sind bei Ausgaben vernünftig und mit Bodenhaftung durchs Leben gegangen. Den so entstandenen Überschuss hat Karsten als Familien-Finanzminister in gut diversifizierte Aktien-ETFs investiert. Stures Buy and Hold, zuletzt mit temporärem Verlust im 6-stelligen Bereich während Corona. Dafür gab es bisher langfristig 10% Rendite pro Jahr.

Jetzt ist es an der Zeit die nächsten Schritte zu planen. Denn auch wenn Karstens aktueller Job sehr gut bezahlt ist, empfindet er diesen nicht als ausreichend sinnstiftend. Die Frage, die sich Karsten stellt, lautet: Welcher alternative Hinzuverdienst wäre weiterhin notwendig, um den aktuellen Job an den Nagel hängen zu können? An dieser Stelle bereits vorab meinen Dank für das sehr gelungene Interview und die Erlaubnis Euren spannenden Fall veröffentlichen zu dürfen.

Teil 1 – Interview

Name, Alter, Beruf, Familienstand, Wohnort (ungefähr)?

Wir sind Karsten (40) und Carolin (41) Jahre alt, haben zwei Kinder im Grundschulalter und leben in NRW.

Was sind Eure Hobbies und Interessen?

Wir interessieren uns für verschiedene spannende Dinge, für die wir hoffen ab Beginn der Entnahmephase mehr Zeit zu haben.

Werdegang & Beruf – womit verdient Ihr Euer Geld?

Ich (Karsten) arbeite bei einem globalen Konzern in verschiedenen Positionen, Carolin in einem kleinen Büro in der Baubranche.

Wie hoch ist Euer Netto-Gehalt inklusive sonstiger Einkünfte?

Unser Haushaltsnettoeinkommen (Gehälter, Kindergeld, Steuererstattungen) lag 2017-2020 bei durchschnittlich 100.000 €, es gab gewisse Schwankungen auf Grund von Bonuszahlungen unterschiedlicher Höhe. Die Tendenz ist jedoch leicht steigend auf Grund von Gehaltserhöhungen.

Wie hoch war Eure durchschnittliche Sparquote in den letzten 5 Jahren und im letzten Jahr (schätzungsweise)?

In den letzten Jahren lag sie bei ca. 40%, 2021 werden wir gute 45% erreichen. In den kommenden 2 – 3 Jahren hoffen wir auf eine Steigerung auf ca. 50% (falls die Inflation nicht durch die Decke geht).

Wie hoch ist das Ziel-Vermögen bzw. welches monatliche Netto-Budget wird angestrebt?

In Georgs Berechnung sind wir mit einem monatlichen Zielbudget von 5300 € netto gegangen. Das liegt ein paar hundert € über unserem geschätzten Ist-Verbrauch der letzten Jahre, als sicherheitsorientierte Menschen planen wir auch hier lieber etwas großzügiger als nötig: Zum einen haben wir es bislang nicht geschafft, mal diszipliniert ein präzises Haushaltbuch zu führen (unsere Kostenschätzung basiert daher nur auf einer Cashflowberechnung), zum anderen haben wir auf diese Weise noch einen Zusatzpuffer.

Wie hoch ist das aktuelle Vermögen / wie setzt es sich zusammen? Wie wurde das Vermögen erlangt?

Zurzeit haben wir bereits eine knappe Mio. € an Vermögen erwirtschaftet. Davon halten wir eine fixe Summe von 50 k€ auf Bankkonten (RK1), der Rest ist in einem weltweit breit gestreuten Aktien-ETF-Portfolio angelegt. Zusätzliche verfügbare Mittel fließen komplett in das ETF-Portfolio, die 50 k€ RK1 werden nicht weiter ausgebaut. Unser Vermögen ist zu 95% durch den Triathlon „Gut Verdienen – Viel Sparen – Schlau Investieren“ zu Stande gekommen. Im Jahr 2013 belief sich unser Vermögen noch auf 100 k€ – da wir seinerzeit noch davon ausgegangen sind, dass man als gute deutsche Familie ein Eigenheim benötigt, lag dies v.a. auf Bankkonten herum. Ab 2014 hat sich für uns die Gelegenheit ergeben, im Ausland zu leben und zu arbeiten. Dadurch hat sich unser Haushaltsnettoeinkommen für drei Jahre ca. verdoppelt. Wir haben dann einfach auf eine lifestyle-Inflation verzichtet und das Geld erstmal angesammelt. Da ich mich schon seit 2008 eher lose mit dem Thema der Geldvermehrung beschäftig hatte war klar, dass nun die Gretchenfrage „Eigenheim oder kein Eigenheim“ anstand. Nach Lektüre von Kommers „Mieten oder Kaufen“ war die Sache geklärt und wir haben angefangen, unser bislang als Eigenkapital für eine Immobilie vorgehaltenes Vermögen vom Konto in Aktien-ETFs umzuschichten. Der Finanzwesir sowie Kommers „Souverän investieren mit Indexfonds und ETFs“ hat uns dabei geholfen. Kurz drauf sind wir durch Mr. Money Mustache sowie die zu der Zeit aufkommenden deutschen Finanzblogs auf das Konzept der finanziellen Unabhängigkeit gekommen. Das hat unserem Sparwillen dann gleich ein unerhört spannendes Ziel gegeben 😉.

Was ist Eure Motivation für die finanzielle Unabhängigkeit?

Ganz klassisch: Raus aus der „Lohnknechtschaft“ und lieber die Lebenszeit für Beschäftigungen nutzen, die Spaß machen und mehr Sinn ergeben jedoch nicht primär dem Broterwerb dienen müssen. Meine Themen im Job drehen sich alle um Konsumbefriedigung der Gesellschaft, nach unserer finanziellen Unabhängigkeit möchte ich das ändern.

Teilzeit oder harter Cut, und mit welchem Alter?

Ursprünglich hatten wir es mal auf den harten cut mit 50 angelegt. Mittlerweile wissen wir aber, dass wir noch viele Jahre lang in Beschäftigung bleiben werden – aber nach unseren Regeln und Vorlieben. Zusätzlich erscheint es uns sinnvoller, jetzt schon die Möglichkeit zu nutzen, in 80% Teilzeit zu arbeiten anstatt bis zu einem Tag X Vollgas zu geben. Spannend war jetzt, dass Georgs Berechnung gezeigt hat, dass wir das ursprüngliche Ziel des „hard cut mit 50“ tatsächlich treffen könnten. Jedoch werden wir bereits in den kommenden 4 -5 Jahren mit dem weiteren „Ausjoggen“ beginnen. Eine Hilfestellung dafür, wie das aussehen könnte, hat uns Georgs Berechnungsvariante „1000 € netto Hinzuverdienst bis zum Alter 55 ab Beginn einer vorgezogenen Entnahmephase“ gezeigt. Diese Konstellation könnte sich z.B. aus ehrenamtlichen Tätigkeiten, zwei 450 € Jobs und Gelegenheitseinnahmen ergeben.

Wie stellt Ihr euch die Zeit als Privatier vor?

Gar nicht so disruptiv anders als die Zeit heute. Ich werde nicht mehr in meinem heutigen Job arbeiten, meine Frau wird ihrem Tätigkeitsfeld wahrscheinlich noch irgendwie verbunden bleiben. Aber halt nicht in Form eines fixen abhängigen Verhältnisses. Ich werde mich neben einem Zugewinn an Freizeit Themen widmen, die mir sinnhafter erscheinen als mein heutiger Job. Wir werden Vieles ausprobieren – zumindest hoffen wir, dann auch regelmäßig in andere Dinge reinzuschauen und nicht in einen neuen Trott zu fallen 😊

Was soll mit Deinem Restvermögen am Ende der Entnahmephase geschehen?

Das werden wir im Laufe der Jahre festlegen. Es wird wohl auf eine Mischung aus Vererben und Wohltätigkeit hinauslaufen.

Was möchten wir den Lesern sonst noch mit auf den Weg geben?

Ich denke, dass viele der Leser dieses Blogs für Fortgeschrittene bereits das mindset mitbringen, das für das Erreichen der finanziellen Unabhängigkeit nötig ist. Auch die notwendigen Infos und Werkzeuge dürften wohlbekannt sein. Eine Frage jedoch, die sich manchem jungen Leser möglicherweise stellt, ist „Wie zum Geier soll ich das notwendige riesige Vermögen jemals erreichen!?“. In früheren Jahren hatte ich auch keine Antwort darauf. Als ich im Job gestartet bin, konnte ich monatlich knapp 100 € zurücklegen, was selbst damals nicht mal für eine klitzekleine Eigentumswohnung gereicht hätte. Über die Jahre sind dann jedoch wichtige Dinge passiert, die ich mir so nicht vorstellen konnte bzw. die ich logischerweise nicht voraussetzen durfte. Diese Dinge haben jedoch nichts mit schwarzer Magie zu tun, andere hätten das Gleiche tun und erreichen können: Auf der Einkommenseite lief es gut, ich wurde mit Beförderungen belohnt. Dabei haben wir uns auch nicht davon abschrecken lassen, mit der Familie drei Jahre lang in einem Schwellenland zu leben. Neben vielen sehr bereichernden Erfahrungen war es gut für unser Vermögen, 80% meiner Kollegen/innen hätten diesen Schritt jedoch nicht gewagt. Das steigende Einkommen hat uns im Gegensatz zu Leuten um uns herum nicht davon abbringen können, unsere Ausgaben auf einem recht konstanten Niveau zu halten, was sich vorteilhaft auf der Ausgabenseite niedergeschlagen hat. Beides zusammen hat uns dann ordentliche Sparquoten verschafft, mit denen wir dann ab 2014 von den bis heute steigenden Aktienkursen profitieren konnten. Erwähnenswert ist vielleicht auch, dass ein Ding nicht passiert ist: Wir haben 95% unseres Vermögens selbst erwirtschaftet, d.h. dass signifikante Erbschaften o.ä. nicht wirklich dazu beigetragen haben.

Natürlich ist die finanzielle Unabhängigkeit nicht für jeden erreichbar. Jedoch sehe ich um mich herum einige potentielle Kandidaten (z.B. Paare mit zwei ordentlichen, aber überhaupt nicht herausragenden Akademikergehältern, man nehme z.B. einen Lehrer verheiratet mit einer Psychologin), die sich neben dem Hauskredit zwei Leasingwagen und alle zwei-drei Jahre ein neues feature im Haus für 10 – 20 k€ leisten. So wird das natürlich nichts mit FIRE mit Anfang/Mitte 50, im Gegenteil, die Angst vor dem Jobverlust ist ständiger Begleiter…

Die Geschichte von Karsten und Carolin ist ein „Blueprint“ für die finanzielle Unabhängigkeit aus dem Angestelltenstatus: Gut verdienen, wenig ausgeben, clever investieren. Den Rest erledigt die Zeit. Ob die Börsen in den nächsten Jahren weiterhin kräftig Rückenwind verleihen, bleibt abzuwarten. Falls nicht wäre dies auch nicht schlimm, denn die beiden gehen konservativ vor und berücksichtigen im Rahmen der Finanzplanung auch sehr adverse Ereignisse. Schauen wir uns im Folgenden an, wie sich die Dinge für Karsten und Carolin in den kommenden Jahren entwickeln könnten.

Teil 2 – Analyse

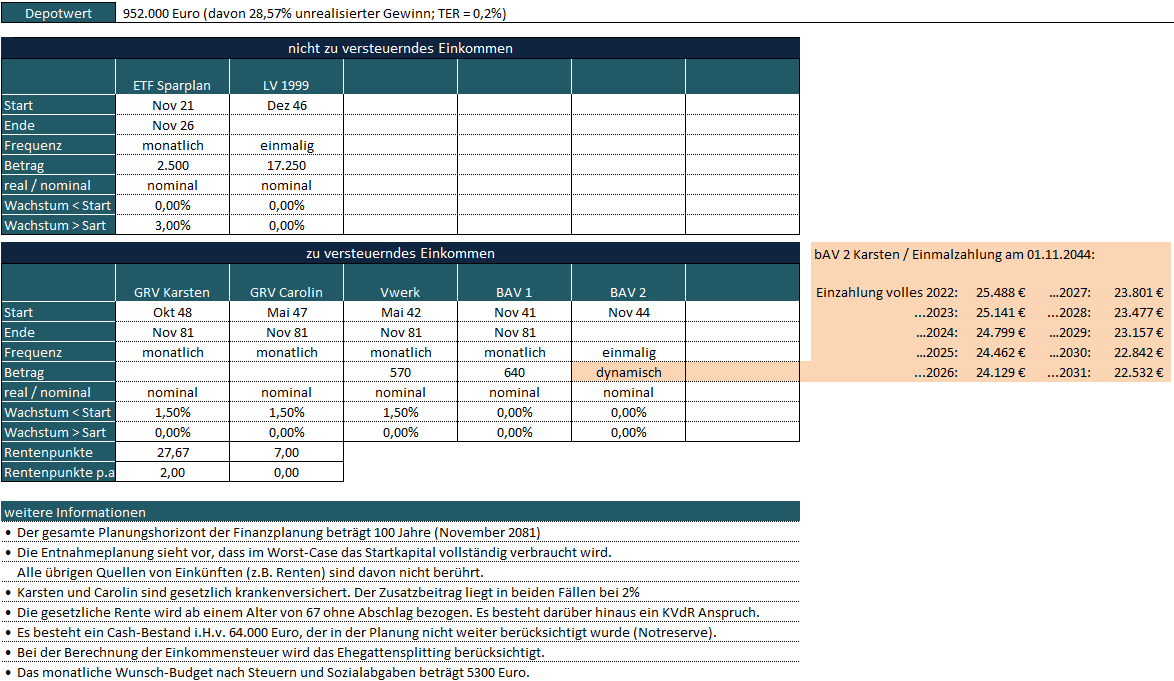

Wie Karsten bereits im Interview erwähnt hat, sind die Familienfinanzen auf effizienten Vermögensaufbau ausgelegt. Neben einer alten Lebensversicherung mit Steuervorteil gibt es keine weiteren Produkte in Selbstverwaltung. Der Depotwert beträgt dafür 952.000 Euro, davon ca. 273.000 Euro unrealisierter Gewinn. Die folgende Tabelle gibt einen kompakten Überblick über die Vermögensverhältnisse:

Nach dem Depot ist Karstens betriebliche Altersvorsorge (BAV) die zweite signifikante Vermögensposition. Da wäre einmal die BAV 1 die ab einem Alter von 60 monatlich 640 Euro pro Monat auszahlt. Darüber hinaus leistet BAV 2 mit 63 eine ordentliche Einmalzahlung. Die Höhe ergibt sich als Summe der einzelnen Jahreswerte gemäß der roten Box am rechten Rand. Arbeitet Karsten z.B. nur noch bis zum Ende dieses Jahres (2022), dann würde er im November 2044 eine Einmalzahlung i.H.v. 25.488 Euro erhalten. Bleibt er bis Ende 2023 im Job, dann beträgt die Einmalzahlung 25.488 + 25.141 = 50.629 Euro usw. Was die rote Tabelle auch veranschaulicht: der Grenznutzen jedes weiteren Jahres Arbeit nimmt ab.

Die gesetzliche Rente modelliere ich für gewöhnlich mit einer Wachstumsrate = Inflation + 0,5%. Auf Karstens Wunsch sind wir hier aber besonders vorsichtig von nur 1,5% p.a. ohne Inflationsanpassung ausgegangen. Werden alle Daten und Annahmen gemäß Tabelle oben in meinen Rentenplanungstool zusammengeführt, dann ergibt dies das folgende Bild:

An dieser Stelle der Hinweis, dass die Analyse im November durchgeführt wurde, die erste Zeile steht dementsprechend für einen sofortigen Start in die Entnahmephase. Wären Karsten und Carolin damals unmittelbar in die Entnahmephase gestartet, dann wären pro Monat 1.910 Euro Netto-Budget sicher möglich gewesen (22.920 Euro pro Jahr). Ausschließlich auf den Depotwert von 952.000 Euro gerechnet entspricht dies einer Entnahmerate von ca. 2,4%. Ohne Renten und die Lebensversicherung läge der Wert noch einmal darunter.

Bis das Zielbudget von 5.300 Euro netto pro Monat sicher erreicht ist können aber noch ca. 9 bis 10 Jahre Vermögensaufbau erforderlich sein. Karstens Einmalzahlung aus der betrieblichen Altersvorsorge wird dann die 200.000 Euro-Grenze überschritten haben, und es sind jeden Monat weitere 2.500 Euro in Aktien-ETFs investiert worden. Außerdem ist die Länge der Entnahmephase durch den späteren Start entsprechend verkürzt.

Mit Flexibilität schneller ans Ziel

Das erste Szenario beschreibt Karsten und Carlins Möglichkeiten ohne jeglichen Einsatz von Entnahmestrategien. Unter Berücksichtigung der Lifestyle-Deflation im höheren Alter und mit der Bereitschaft im Fall der Fälle zu Beginn der Entnahmephase den Gürtel etwas enger zu schnallen, lässt sich hier aber noch etwas herausholen.

Hinter der Lifestlye-Deflation im Alter steht die Annahme, dass die Summe der monatlichen Ausgaben bei den meisten Menschen ab einem gewissen Alter rückläufig wird. Diese wird berücksichtigt, indem das monatliche Budget ab 80 pro Jahr um 1% reduziert wird. D.h. mit 90 werden nur noch 90% des ursprünglichen Budgets entnommen (90% von 5.300 Euro). Der spätere Konsumverzicht erlaubt höhere Entnahmen in der Gegenwart.

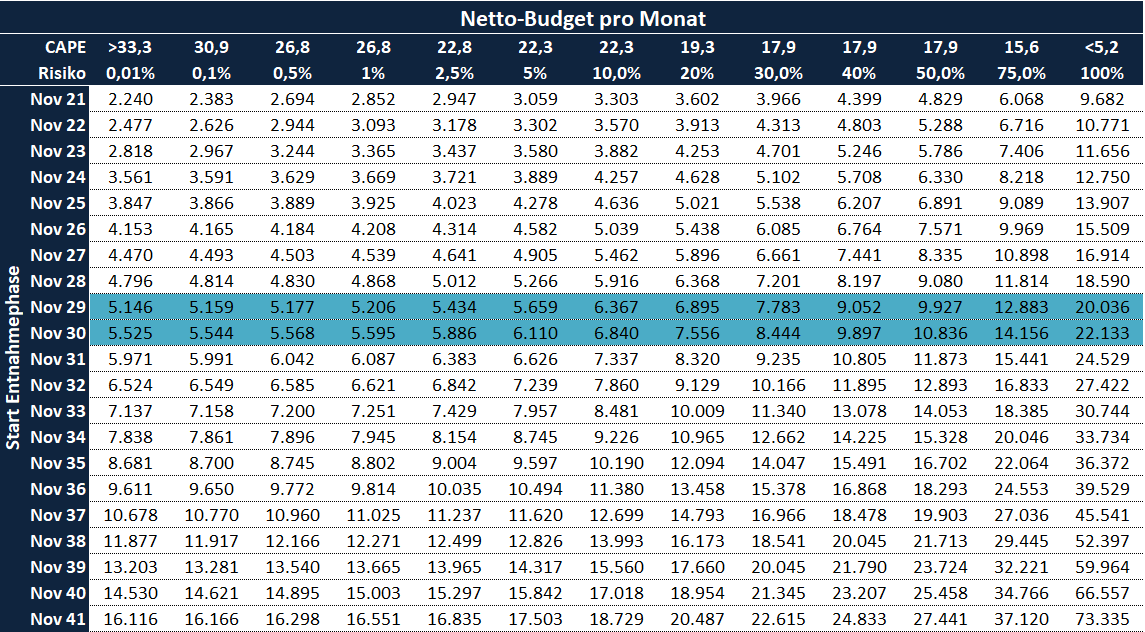

Mit Bereitschaft zu Flexibilität ist außerdem gemeint, dass Karsten und Carolin im Falle eines Kurseinbruchs oder hoher Inflation bereit sind das monatliche Budget leicht zu reduzieren bzw. auf die Inflationsanpassung verzichten. Dazu wird der heutige Depotwert mit dem zukünftigen realen Gegenwert verglichen. Liegt der reale Depotwert während der Entnahmephase unterhalb des heutigen Wertes (alternativ kann auch auf einen passenden Index abgestellt werden), dann reduzieren die beiden ihre Entnahmen entsprechend. Und zwar so lange, bis der reale Depotwert bzw. der reale Index wieder mindestens dem heutigen Wert entspricht. Der Abschlag auf die monatliche Entnahme ist dabei analog dem Abschlag des Depotwerts vorzunehmen. Liegt der zukünftige reale Gegenwert 10% unter dem heutigen Wert, dann ist dementsprechend auch ein Abschlag von 10% auf die Entnahme vorzunehmen. Dabei ist jedoch zu beachten, dass der Abschlag niemals größer als 20% werden kann, auch wenn der reale Depotwert unter diese Untergrenze fällt. Ist der reale Wertverlust dagegen Inflationsbedingt, dann wird statt einer Budgetreduktion auf die Inflationsanpassung verzichtet. Das Ergebnis dieser Maßnahmen kann sich sehen lassen:

Die gewünschten 5.300 Euro netto pro Monat sind auf diese Art und Weise schon in 8 Jahren, also Ende 2029, sicher erreichbar (linke Spalte „0,01% Risiko“).

Mit Nebenjob noch schneller ans Ziel

Karsten spielt schon länger mit dem Gedanken mal was anderes zu machen, unabhängig von den Verdienstmöglichkeiten. Ein Job der weniger Zeit in Anspruch annimmt, weniger stressig ist, dafür aber viel Freude bereitet. Gerne auch gelegentlich im Freien an der frischen Luft. Er geht davon aus, dass es immer möglich ist, 1.000 Euro netto pro Monat zu verdienen. Wenn es sich ergibt gemeinsam mit seiner Frau Carolin durch Kombination von zwei Minijobs. In der Finanzplanung fließen dem Paar inflationsindexierte 1.000 Euro pro Monat ab Start Entnahmephase bis Oktober 2036 zu, d.h. bis Karsten 55 Jahre alt ist. Die gesamte Bezugsdauer der Nebeneinkünfte ist somit variabel. Die Auswirkungen auf die Planung sind wie folgt:

Durch den Nebenverdienst gewinnen Karsten und Carolin bei gleichzeitiger Akzeptanz von 2,5% Pleitegefahr ganze zwei Jahre hinzu. Mit Nebenjob könnte die Entnahmephase bereits im November 2027 beginnen. Anschließend würden die beiden noch für weitere 9 Jahre monatlich 1.000 Euro netto hinzuverdienen, bis Karsten 55 Jahre alt ist. Ab dann ist kein weiterer Hinzuverdienst mehr erforderlich.

Mit etwas Glück zündet Karsten den Abfindungs-Turbo

In vielen Großkonzernen finden regelmäßig Restrukturierungsrunden statt, bei denen man sich freiwillig gegen Abfindung für die Aufhebung des Arbeitsverhältnisses entscheiden kann. Der goldene Exit. Auch Karstens Arbeitgeber frischt seine Belegschaft regelmäßig auf diese Art und Weise auf, so dass Karsten sich berechtigt Hoffnungen machen darf, einmal davon profitieren zu können. Auf Karstens Wunsch haben wir uns deshalb im Rahmen der Zusammenarbeit angesehen, mit welcher Abfindungshöhe ein Beginn der Entnahmephase ab Januar 2025 ohne weiteren Hinzuverdienst möglich wäre:

Die linke Achse steht für die Einmalzahlung, die im Januar 2025, also zu Beginn der Entnahmephase, dem Depot hinzugefügt wird. Je höher die Investitionssumme, desto höher das Budget während der Entnahmephase. Um mit maximaler Sicherheit die gewünschten monatlichen 5.300 Euro nach Steuern und Kranken- und Pflegeversicherung darstellen zu können, wären aus heutiger Perspektive mindestens 600.000 Euro notwendig. Eine stolze Summe, die vermutlich oberhalb dessen liegt, was Karsten realistisch erwarten darf. Sehr wahrscheinlich werden sich die Aktienmärkte aber auch nicht so negativ entwickeln wie in der Spalte ganz links angenommen. Es ist daher nicht unwahrscheinlich, dass das Ziel auch mit einer deutlich kleineren Abfindung erreicht werden kann.

Fazit

Viele Leser des Blogs werden sich an der einen oder anderen Stelle dieser Fallstudie selbst wiederfinden. Wer nicht reich geerbt hat oder in der vergangenen Dekade ein glückliches Händchen mit Immobilien hatte, der baut auf den Klassiker: Gut verdienen, wenig ausgeben und clever investieren. Das ist für die große Mehrheit der zuverlässigste Weg in die finanzielle Unabhängigkeit. Wer diesen Weg rechtzeitig wählt, der wird mit an Sicherheit grenzender Wahrscheinlichkeit deutlich vor dem offiziellen Rentenbeginn in Rente gehen können. Alternativ wäre es auch möglich noch einmal früher etwas Neues zu beginnen, so wie Karsten es plant, ohne dabei finanziellen Aspekten eine hohe Bedeutung zukommen lassen zu müssen. Und auch wenn am Ende von diesen Optionen bewusst kein Gebrauch gemacht wird, so ist es in jedem Fall ein beruhigendes Gefühl die eigenen Schäfchen im Trockenen zu wissen.

{kind=link}

Danke für diese tolle Fallstudie und das Teilen mit uns! 🙂

Danke für die spannende Fallstudie! Darin finde ich mich tatsächlich sehr wieder 🙂

Noch ein Gedanke zum Thema gesetzliche Rente: diese wurde hier auf Wunsch von Karsten bewusst konservativ mit einer nominalen Wachstumsrate von 1,5% p.a. angenommen. Neulich wurde die Rentenerhöhung für 2022 verkündet: https://www.bmas.de/DE/Service/Presse/Pressemitteilungen/2022/deutliche-rentenerhoehung-beschlossen.html

Die aktuellen Tarifrunden fallen aufgrund der andauernden Inflation ebenfalls großzügig aus (nominal gesehen). Daher ist auch für 2023 erneut eine deutliche Erhöhung der GRV-Renten zu erwarten. Mit anderen Worten: die Planung enthält an dieser Stelle einen zusätzlichen Sicherheitspuffer.

Vielen Dank für das Teilen! Immer spannend welche Gedanken und Pläne sich andere machen, um es als Impulse für die eigene Situation/Planung zu nutzen.

Lieber Georg, vielen Dank nochmal für die hervorragende Zusammenarbeit. Auch der Blogbeitrag ist gut geworden 🙂

VG, Karsten

Hallo „Karsten“, ich habe zu danken! Das Interview ist wirklich klasse.

Wirklich sehr interessantes Interview! Der Formel „gut verdienen, wenig ausgeben und clever investieren“ kann ich nur zustimmen. Und man kann doch immer dazulernen. Wobei ich auch 2 Kommentare hätte:

Und noch eine Frage:

Welche ETF-Komposition habt ihr denn?

Viele Grüße,

Chrischaan

Eine Korrektur: Die Gesamtkosten (Fremdkosten + Tilgung) der Immobilie sind leicht höher als die Miete einer 4-5 Zimmer-Wohnung (Mittelklasse). Die Fremdkosten ein ganzes Stück niedriger.

Hi Chrischaan, danke Dir. Zu Deinen Fragen: 1. Natürlich sind wir mit unserem Einkommen privilegiert. Ich sehe aber, dass fast niemand dieses „runterskalieren“ tut. Es sollte doch in DE ausreichend Dinkies (double income no kids) geben, die 1500 € weniger im Monat brauchen und im Gegenzug auch „nur“ 75 k€ netto verdienen müssten? Von denen hat aber kaum jemand FIRE im Sinn…

2. Das Thema eigene Immobilie muss selbstverständlich auch unter dem Gesichtspunkt des Lebensgefühls gesehen werden. Da kann ich aber sagen, dass wir (Haus mit Garten zur Miete) ebenfalls zufrieden sind. Bzgl. der Ökonomie dahinter: Der Kernpunkt ist, dass die allermeisten Hausbesitzer, mit denen ich spreche, ihre wahren Kosten nicht berücksichtigen. Und sich von der aktuellen Ausnahmesituation (Entwicklung Zinsen und Kaufpreise) beeindrucken lassen und ein wenig die lange Sicht ausblenden. Kommer hilft hier sehr effizient auf den Boden der Tatsachen zurück. Aber ich vermute (Glaskugel an), dass sich viele der Käufer der letzten 10 Jahre auch auf lange Sicht (zufällig) renditemäßig nicht vor den „ETF-mietern“ verstecken brauchen. Keiner weiß, wie es weiter geht.

VG

Hi Karsten, vielen Dank für deine schnelle Rückmeldung. Was das grundsätzliche Mindset anbetrifft bin ich absolut bei dir!

Die meisten schaffen es auch bei ausreichend hohem Einkommen nicht, den Konsum klein zu halten. Da geb ich dir recht. Wir fahren nen alten Kombi, nutzen gern Second Hand (soweit noch in Ordnung) usw. Dabei verbindet man die Ökonomie gleich mit der Ökologie! Nur bei den Kinderschuhen oder ähnlich wichtigen Dingen sparen wir nicht (nur eben, das wir sie neu, antizyklisch und mit Rabatt kaufen). 😉

Auch beim 2. Punkt, dass Geld was man spart für sich arbeiten zu lassen, sind die Deutschen anderen Nationen weit hinterher. Ich meine mal gelesen zu haben, dass der durchschnittliche Besitz eines Italieners höher ist als der der Deutschen, weil die alle ein Haus haben. Auch die Aktienrente der Amerikaner sollte uns ein Vorbild sein. Aber wenn man Sparbucholaf als Finanzminister hatte…

Der Vorteil der Miete ist auf jeden Fall eine gewisse Flexibilität und wenn man ein Haus mit Garten zu einem verüftigen Preis erwischt, glaube ich ebenfalls, das es wirtschaftlich gesehen auf lange Sicht besser ist.

Was die Kalkulation der gekauften Immobilie anbetrifft, gebe ich dir ebenfalls recht. Hier muss man wirklich aufpassen auch diese „Features“ und die Instandhaltung im Vorfeld mit einzuplanen. Da habe ich auch ewig getüftelt bis ich zufrieden war.

Bei einem Haus ist durchaus auch interessant, dass man das, im Falle eines Verkaufs, ohne Gewinnversteuerung verkaufen kann (zumindest wenn man es selbst genutzt hat).

Darf ich noch mal Fragen welche ETFs ihr bespart?

Beste Grüße und viel Erfolg beim Projekt FIRE! 🙂

Viele Grüße,

Chrischaan

Hi Chrischaan, ich müsste meine ETFs jetzt raussuchen, das habe ich nicht im Kopf (die Zeiten sind vorbei als ich noch jede Woche mehrmals ins Depot geschaut hab 😉 ). Ich hab sie aber seinerzeit an Hand der „Holzmeierliste“ im Wertpapierforum ausgesucht. Bei einem Neuneinstieg heute würde ich mich wahrscheinlich stark in Richtung Vanguard orientieren, thesaurierend und wo sinnvoll möglich würde ich auf SRI achten.

VG

Hallo Karsten, danke fürs teilen eurer Geschichte. Eine Frage zur Sparquote: gemäß Tabelle spart ihr jeden Monat 2.500 Euro in ETFs, das sind 30.000 pro Jahr, ergibt eine Sparquote von 30% (100.000 Euro Netto-Haushaltseinkommen). Im Interview werden aber 40% und 45% genannt. Wo geht der Rest hin?

Hi Stefan, gerne. Bzgl. der 2500 €: Das ist nur ein fiktiver und konservativer Wert für Georgs Berücksichtigung der zukünftigen Depotzuflüsse. In Wahrheit werfe ich alle paar Wochen Portfolio Performance an um dann ca. einmal im Quartal den angesammelten Überschuss zu investieren (und hab’s bislang geschafft, das rebalancing gleich mit zu erschlagen). Und dabei kam ich dann in den letzten Jahren ungefähr auf die im Interview genannten Werte, die dtl. höher sind als die monatlichen 2500 €. Ob das aber dauerhaft so sein wird, weiß ich natürlich nicht (wer weiß was dazwischen kommen könnte).

VG

Glückwunsch Karsten und Carolin, das habt ihr bislang toll gemacht und mit 40 ein super Fundament.

Und ja, von nix kommt nix.

In der gesamten Studie dringt immer wieder durch, dass ihr sehr konservativ plant. Mit Cash Zelt oder anderen Cash basierten entnahmen wären ja wohl gut 1% mehr Entnahme drin. Aber konservativ zu planen ist ja rein mental nicht verkehrt, Gleiches auch für die Ausgabenseite.

Wegen der Immobilie stimme ich @Chrischaan voll zu. Pro Miete wäre nur im Falle gewünschter Flexibilität oder einem langjährigen Mietverhältnis mit unterdurchschnittlicher Miete und keinen Steigerungen als sinnvoll zu sehen. Bin absoluter Kommer Fan, aber bei der Immobilie vergisst er in den Rechnungen immer den Hebel. Der wirkt ja auch beim selbstgenutzen Wohneigentum. Die Kids im Grundschulalter sind ja noch rund 15J im Haushalt. Und Zinsen von 1% und 2% Tilgung bei 3-4% Mietrendite sind ein No-Brainer. …aber die Zinsen drehen ja gerade…

Hallo Niklas, ich denke, dass für Kleinanleger (also alles unter 10 Wohnungen etc.) eine Mietrendite von 3-4% in vielen Faellen ein Wunschtraum ist. Siehe Kommers Ausführungen.

VG, Karsten

Hi Karsten, du meinst diesen Renditevergleich von Kommer?

https://gerd-kommer.de/die-rendite-von-direktinvestments-in-wohnimmobilien-besser-verstehen/

Darin geht er sogar von einer Bruttomietrendite von 4,5% aus. Ich von 3-4%. Bei aller Wissenschaft, traue ich meiner eigenen 25 jährigen Immobilienerfahrung deswegen trotzdem. Und nehmen wir mal das Kommersche Ergebnis von 2,4% Gesamtrendite nach Inflation bei langfristige Zinsen von <1% – ist doch ein Gedanke wert, oder?

Bei einer Investition von frei verfügbarem Kapital ist zweifelsfrei der Aktienmarkt der bessere Catch.

Mein Kommentar bezog sich auf die selbstgenutze Immobilie. Meiner Meinung nach eignet sich diese mit Einsatz etwas Eigenkapital neben der ETF-/Aktienstrategie wunderbar.

Fängt man früh genug an, mindert die bezahlte Immobilie später die Entnahmesumme signifikant, was sich positiv auf das SoRR und die Steuerlast auswirkt.

Hi Niklas, eigentlich wollte ich noch auf deinen Punkt mit der Entnahmeoptimierung eingehen, ist mir durchgegangen. Das ist in der Tat interessant, hat aber in unserer ersten Grundanalyse noch keinen Platz gefunden. Das wäre ein Inhalt für eine „Berechnung 2.0“. Ob sowas nun ein oder zwei Jahre früheres FIRE bringt weiß ich nicht, wir werden jedoch weiter darauf hin arbeiten. Vielleicht gibt es dann demnächst mal hier ein Update unserer Fallstudie! 😉

VG, Karsten

Das mit kleinen Updates der Fallstudien ist auf alle Fälle eine interessante Sache. Findet Georg glaub auch 🙂

Alles Gute euch bis dahin!

@Georg

Was sind denn die „gut diversifizierte Aktien-ETFs“? Leider wurde nicht erwähnt welche ETFs gewählt wurden und warum.

Ich habe mal ausgerechnet was die TER von 0,2% auf die Entnahme beginnend November 2021 ausmacht. 1.910 Euro im Monat sind 22.920 Euro im Jahr. 0,2% von 953.000 Euro sind 1.906 Euro Gebühren im Jahr. 1.906/22.920*100%=8,32% oder rund ein Netto-Monats-Budget im Jahr.

Mit Beginn November 2029 wären es noch 3,09% Gebühren.

Geht das nicht billiger?

Hi Marius, hier bedarf es meiner Meinung nach keiner konkreten Empfehlung. Hauptsache breit gestreut, der Rest ist nebensächlich (siehe https://www.finanzen-erklaert.de/entnahmephase-sicher-planen/). Aber vielleicht verrät Karsten dir ja trotzdem seine Asset Allokation inkl WKN?

Bzgl TER kenne ich leider keinen Weg wie man da noch viel einsparen könnte. Diversifikation mit Einzelaktien erscheint mir nicht geeignet. Deine Rechnung unterstellt außerdem einen konstanten Depotwert während der Entnahme.

Danke Georg,

aber im verlinkten Artikel rechnest du in US-Dollar, oder? Steht nirgends dabei aber die Charts sehen so aus.

Das Ergebnis kann man deshalb m.E. nicht auf Deutschland übertragen. Allein von 2000 bis 2008 hat sich der Wert des Dollars fast halbiert (0,84 auf 1,58) was den MSCI World in acht Jahren in etwa halbieren ließ obwohl er in USD seitwärts lief.

In den 1980er Jahren spielte der Dollar auch verrückt, mal bei fast 3,50 DM dann wieder deutlich unter 2 Mark.

Ich halte eine vernünftige Diversifikation mit Einzelaktien für einfacher umsetzbar als mit ETFs.

Der MDAX stieg von 2000 bis 2008 übrigens um rund 25% während der MSCI World 50% nachgab. Im MDAX waren halt keine Internetaktien.

Wenn ich es nicht explizit erwähne, sind alle Rechnungen auf dem Blog ohne Währungsrisiko. Am Ende geht es um Wertverluste, bedingt durch reine Kursbewegung oder zusätzliche Wechselkurseffekte, das spielt keine Rolle. Ab 1929 ging es beispielsweise 85% runter. Ob man daraus jetzt 50% Verlust wg EURUSD + 70% zusätzlichen Kursverlust macht (ergibt in Summe -85%) oder eine beliebige andere Kombination aus Kurs- und Wechselkursverlust ist egal. Wichtig ist, dass der Entnahmeplan schweren Verlustereignissen stand halten kann. Natürlich kann man sich auch Ereignisse vorstellen, die hinsichtlich Timing (der Crash muss ja auch zu Beginn kommen, später ist es wieder egal) und Stärke das historische Zahlenmaterial übertreffen. Dann klappt es halt nicht, und das Depot wird vorzeitig entspart. Zusätzlich muss auch das Langlebigkeitsrisiko schlagend werden, und es dürfen keine weiteren signifikanten Cash-Flows neben dem Depot existieren (z.B. Rente). Dann hat man eben Pech gehabt! Es gibt keine Garantien im Leben. Am Ende bleibt einem nur übrig ein für sich individuell passendes Risikoprofil zu finden und danach zu handeln. Du fühlst dich offensichtlich mit Dividenden wohl, das ist dagegen in meinen Augen eher Quatsch. Aber jedem das seine.

Deine Titelauswahl zu Abbildung des Weltportfolios mit einer überschaubaren Anzahl an Einzeltiteln würde mich aber sehr interessieren. Magst du diese mit uns teilen?

Also er einmal vielen Dank für deine schnelle Antwort. Mein Aktiendepot besteht aus nicht zyklischen Aktien. Konsum und Pharma (P&G, Pepsi, Estee Lauda, AstraZeneca, Pfizer etc.). Die durchschnittliche Dividendenrendite ist 2,2% Also eher normal und nicht dividendenlastig. Die Performance seit Juli 2018 ist in etwa der eines 90% MSCI World plus 10% EM ETF Depots. Damit also schon mal besser als diese 70/30 Depots.

Der max. Verlust im März 2020 war knapp 23%. Seit Jahresanfang 2022 bin ich noch 1,3% im Plus und nahe dem Allzeithoch. Die Schwankungen sind deutlich geringer als bei einem sog. Weltportfolio.

Ich bin 59 und gehe nicht mehr arbeiten. Bin also zwischen Spar- und Entnahmephase.

Habe ich dich richtig verstanden, dass du die Dollarabwertung um 41% am 1. Mai 1933 ignoriert hast? Oder die Dollarabwertung um rund 46% von 2000-2008.

Hast du, wie Gerd Kommer, US-Dollar-Rendite minus US-Inflationsrate gerechnet? Oder US-Dollar-Rendite minus deutscher Inflationsrate? Wenn ja, warum nicht einfach DM/Euro-Rendite minus deutscher Inflationsrate? Die Wechselkurse sind doch sicherlich verfügbar.

Ich gebe Georg völlig recht. ich habe den Weg von MSCI World über MSCI World + EM hin zu USA + EM + Europa + Pazifik + Global SmallCaps hinter mir. Mittlerweile habe ich einige der letzteren ETFs mehrfach von verschiedenen Anbietern um keine zu großen Einzelpositionen aufzubauen und um in der Entnahmephase das FIFO-Spiel besser spielen zu können. Und hätte heute am liebsten ein einfacher gestricktes depot (mit Thesaurierern…)

VG

@Georg

Hast du eigentlich die Steuerprogression berücksichtigt?

Beginnt man in der Entnahmephase mit dem Verkauf von ETF-Anteilen die im Verlust sind bzw. am wenigsten Gewinn enthalten dann steigt die Steuerlast von 0% am Start auf ungefähr 18% nach 30 Jahren (Teilfreistellung berücksichtigt).

Nach 30 Jahre sparen und 30 Jahre entnehmen liegt der letzte ETF-Anteil 60 Jahre im Depot und besteht nominal zu ungefähr 98% aus Gewinnen.

Um 100 Euro nach Steuern zu entnehmen braucht man dann 122 Euro vor Steuern.

0,67% p.a. ergäben in 30 Jahren 22% Plus. Muss man die 0,67% Punkte nicht auf die Inflationsrate addieren um realistisch zu rechnen?

@Marius, zu „Nach 30 Jahre sparen und 30 Jahre entnehmen liegt der letzte ETF-Anteil 60 Jahre im Depot und besteht nominal zu ungefähr 98% aus Gewinnen„[Steuerprogression]

Das stimmt, aber wenn Crashs in der Zwischenzeit klug genutzt werden, kann man die Steuerstundung asymetrisch prolongieren?!

fiktives Bsp: Rentner seit Q4 2019, Rente + etc machen ca Grenzsteuersatz wie KESt (18,46% f Aktien-ETFs) aus (keine Guenstigerpruefung), 4mal pro Jahr werden 6k€ aus Depot entnommen f Konsum

30.12.19 Bestand zwei tETFs: 300k€ tETF_1 25% im Plus (Kaufpreis 240k€), 300k€ tETF_2 50% im Plus (Kaufpreis 200k€), Verlusttopf 0€

02.01.20 Verkauf aus ETF_1 6k€ fuer Konsum in Q1’20, 1.500€ davon steuerpflichtig, ab Sparerpauschbetrag(801€): 699€ steuerpflichtiger Gewinn, darauf zu entrichtende Steuern (699 x 0,2635 x 0,7): 128,93€ (also ziemlich wenig Steuern; bei Dividenden waeren es ein Vielfaches: 1.371€?)

Bestand nach Verkauf1: 294k€ tETF_1, 300k€ tETF_2

17.03.20 Tax-Loss-Harvesting im Corona-Crash (-35%): tETF_1 191,1k€ Wert(240k€ Anschaffung), also -48,9k€ im Minus; tETF_2 195k€ Wert(200k€ Anschaffung), also -5k€ im Minus

Kauf tETF_3! fuer 191,1k€ auf Lombardkredit und sofort Verkauf Gesamt tETF_1 fuer 191,1k€ (50€ Gebuehren/Spread? aus der Portokasse), Lombardkredit damit getilgt, -48,9k€ im Verlusttopf

Bestand nach Transaktionen: 191,1k€ tETF_3, kein tETF_1 mehr, 195k€ tETF_2, -48,9k€ Verlusttopf

01.04.20 Kurse wieder ca. 10% hoeher, Verkauf aus tETF_2: 6k€ fuer Konsum in Q2’20,

steuerpflichtiger Anteil? egal! wird ab jetzt mit Verlusttopf verrechnet, bis dieser wieder leer ist. 0€ Steuern. Je nach Kursentwicklung 10-20 weitere Jahre 0€ Steuern. Steuerstundung/Gewinnthesaurierung in der Zwischenzeit moeglich! Wenn Verlusttopf aufgebraucht waeren pro Verkauf (vielleicht) mehr Steuern faellig als ohne den Steuer-Hack.

Fazit: Tax-Loss-Harvesting in der Entnahmephase mit strukturiertem Depot (Kursgewinn-Leiter) ermoeglicht weitere Steuerstundung. Vorteile: Zinseszins auf die gestundete Steuer steigert das Vermoegen, steuerliche Freibetraege (Existenzminimum, Sparerpauschbetraege, etc) steigen auch zukuenftig an (ca. Inflationsausgleich?).

Oder wo ist der Denkfehler?

LG Joerg

Mein Traum: In 5-10J wird es via EUschi-Verordnung (da kann Scholzi gar nix machen) steuerbefreite Ruhestand-Depots geben, in die uebertrage ich dann alle „98% im Gewinn stehenden“ tETFs und muss auf Kursgewinnrealisierung gar keine Steuern mehr zahlen 😉 Haltet durch!

@Joerg

Danke für deine Antwort. Sehr interessant.

Dividenden werden übrigens mit 25% plus Soli auf die deutsche Steuer versteuert. Die 15% ausländische Steuer werden dabei berücksichtigt. Also 15%+10%+0,55%Soli=25,55%.

Im ETF werden Dividenden mit 15% im Fonds versteuert. Beim Verkauf die 85% Rest dann mit 70% von 25% plus Soli. Das ergibt 30,7%, also mehr. Dafür zahlst du auf Kursgewinne weniger Steuern. Das soll angeblich ungefähr aufs selbe rauskommen. M.E. sind bei höheren Dividenden Einzelaktien günstiger und bei niedrigen ETFs.

Ein Problem bei deiner Strategie könnte sein, dass du nicht einfach deine Freibeträge ausschöpfen kannst, da immer zuerst deine Verluste verrechnet werden bevor der Freibetrag dran kommt.

Das könntest du grundsätzlich mit mehreren Depots umgehen. Also die Verluste nicht dort halten wo der Freibetrag liegt. In der Rente geht das sicherlich problemlos.

Aber was ist mit der Zeitspanne zwischen Ende der Erwerbstätigkeit und Rentenbeginn? Man hat mit Grundfreibetrag, 801 Euro und absetzbaren Sozialbeiträgen fast 14.000 Euro die man steuerfrei realisieren kann. Dafür muss man beim FA die sog. Günstigerprüfung beantragen. Macht man das sind alle Depots anzugeben. Was würde nun mit angenommenen 14.000 Euro Gewinn passieren? Werden die jetzt vom FA mit 14.000 Euro aus deinem Verlusttopf verrechnet? Das wäre suboptimal.

Bei Einzelaktien hätte man eventuell den Vorteil, dass Kursverluste nicht mit anderen Gewinnen verrechnet werden können. Da könnte man versuchen die 14.000 Euro Freibetrag mit Dividenden auszuschöpfen und wenn diese nicht hoch genug sind eine Strategie aus Einzelaktien plus ETFs fahren.

Danke @Marius,

die Unterschiede der Dividenden-Besteuerung bei Einzelaktien und ETFs (je nach Domizil und Quellensteuer) hatten wir ja schon ein paar mal diskutiert 😉

Hauptvorteil von Entnahme durch Anteilsverkaeufe gegenueber dividendenfokussierter Entnahme scheint mir der steuerstundende Effekt zu sein: beim Verzehr via Anteilsverkauf wird zunaechst nur ein Bruchteil(Kursgewinnrealisierung) versteuert, bei Dividenden-Ausschuettung jedoch alles sofort/komplett (vgl Bsp oben). Gute Patrioten waehlen deshalb stets Dividendenstrategien 😉

Glueckwunsch zum Privatier-Sein! Mir macht meine Arbeit noch zu viel Spass.

zu „Das könntest du grundsätzlich mit mehreren Depots umgehen. Also die Verluste nicht dort halten wo der Freibetrag liegt. In der Rente geht das sicherlich problemlos.“

Genau, das geht auch schon vor der Rente: ich habe ein paar Ausschuetter von frueher einfach auf ein neues Depot uebertragen und das meiste des Freistellungsauftrages dort hinverschoben.

zu „Aber was ist mit der Zeitspanne zwischen Ende der Erwerbstätigkeit und Rentenbeginn? Man hat mit Grundfreibetrag, 801 Euro und absetzbaren Sozialbeiträgen fast 14.000 Euro die man steuerfrei realisieren kann. Dafür muss man beim FA die sog. Günstigerprüfung beantragen. Macht man das sind alle Depots anzugeben. Was würde nun mit angenommenen 14.000 Euro Gewinn passieren? Werden die jetzt vom FA mit 14.000 Euro aus deinem Verlusttopf verrechnet? Das wäre suboptimal.“

Auch hier koennte zuvor ein deutlich im Gewinn befindlicher ETF auf ein neues Depot (Verlusttopf = 0) uebertragen werden (zB das Depot, bei dem auch der Freistellungsauftrag fuer die Ausschuetter besteht) und die abgefuehrte KESt bei Anteilsverkauf mit der nachfolgenden Einkommenssteuererklaerung zurueck geholt werden (oder ggfs vorher NV-Bescheinigung beantragen und bei diesem Depot einreichen?).

Das FA interessiert sich mE nicht fuer deine Verlusttoepfe (ausser priv.Veraeusserungsgeschaefte/SpekuStr). Das Wissen und dessen Management bleibt bei der Depotbank (Abgeltungs-Systematik).

LG Joerg

Du meinst es wäre legal z.B. 14.000 Euro Gewinn beim FA anzugeben obwohl man auf einem Depot 14.000 Euro Gewinn und auf dem anderen 14.000 Euro Verlust gemacht hat?

Welche Info hat das FA eigentlich über meine Depots? Bzw. auch die Krankenkasse?

Ich hatte nur zwei Depots angegeben obwohl ich noch leere Depots besitze, die ich nicht geschlossen hatte. Nach einer Steuerbescheinigung für die leeren Depots hat das FA nicht gefragt. Wissen die über die Bank, dass da null Gewinne angefallen sind?

Auf den Steuerbescheinigungen der Banken gibt es eine Zeile für nicht ausgeglichene Verluste und auf dem KAP Formular fürs FA auch.

@Marius

zu „Du meinst es wäre legal z.B. 14.000 Euro Gewinn beim FA anzugeben obwohl man auf einem Depot 14.000 Euro Gewinn und auf dem anderen 14.000 Euro Verlust gemacht hat?“

Genau. Das FA interessiert dein Gewinn und ob er richtig versteuert wird! Ob du deine Verluste gegenrechnest oder nicht ist ihm egal [ich bin kein Steuerberater].

zu „Welche Info hat das FA eigentlich über meine Depots? Bzw. auch die Krankenkasse?“

Vermutlich (bin kein FA-Mitarbeiter): die bekommen elektronisch, automatisch alle Zeilen in der Steuerbescheinigung, die du auch von deiner Bank bekommst (ausser vielleicht die, wo „nachrichtlich“ in deiner Kopie steht)?

Die Krankenkasse (bin kein KK-MA) bekommt nix automatisch, deshalb fragt sie bei dir nach und will als Beleg deinen Steuerbescheid (traut hier dem FA).

zu „Wissen die[FA] über die Bank, dass da null Gewinne angefallen sind?“

Davon gehe ich aus, die melden ans FA (falls Depot aktiv?) die gleichen Zeilen wie die anderen Depotbanken „Null Steuern“. Deshalb musst du ja bei Depoteroeffnung in D deine Steuernummer angeben.

zu „Auf den Steuerbescheinigungen der Banken gibt es eine Zeile für nicht ausgeglichene Verluste und auf dem KAP Formular fürs FA auch.“

Welche Zeile(n) in KAP meinst Du? Welcher Steuerparagraph?

Vielleicht hilft dir dazu: haufe.de/finance/haufe-finance-office-premium/einkuenfte-aus-kapitalvermoegen-12424-verrechnung-von-verlusten-verschiedener-institute_idesk_PI20354_HI9285926.html

Fazit: Nur, wenn du (aktiv) eine Verlustbescheinigung bei der einen Bank anforderst, um damit Gewinne bei einer anderen Bank zu verrechnen, kommt das zur Anwendung.

Automatisch bestaetigt deine Bank dem FA keine Verluste (weiss ich, weil ich bei drei versch. Brokern Verlustvortraege aus Tax-loss-harvesting seit Dez 2018 und Mrz 2020 habe).

Viel Glueck beim naechsten Tax-Loss-Harvesting!

Joerg

Das Thema Steuern behandle ich sehr konservativ, indem ich nicht mit der Abgeltungssteuer rechne. Stattdessen werden durch die Entnahme realisierte Gewinne dem sonstigen zu versteuernden Einkommen hinzugerechnet, und anschließend einer individuellen Steuerberechnung gemäß EsTG unterzogen. Wer weiss wie lange die Regelung der Abgeltungssteuer noch gilt? Damit das alle korrekt läuft, berechnet mein Tool in jedem Simulationsschritt je nach Renditeverlauf die Zusammensetzung des Depots aus Gewinn und Kapital. Drauf aufbauend wird dann auch der realisierte Gewinn bei der Entnahme berechnet. Verlustvorträge die bereits zum Start vorhanden waren oder erst durch realisierte Verluste während der Entnahme entstehen werden selbstverständlich auch berücksichtigt.

Für den einen oder anderen mag diese Vorgehensweise vielleicht als zusätzlicher Puffer für das Währungsrisiko dienen?

Sollte die Versteuerung auf EsTG umgestellt werden dann wird höchstwahrscheinlich die von den AGs gezahlte Körperschaftssteuer berücksichtigt. Das war übrigens der Plan der Grünen im Bundestagswahlkampf. Also dann wären nur 60-70% zu versteuern.

Du rechnest also mit dem durchschnittlichen Gewinn und unterstellst dem Depot keine LIFO-Strategie um Steuern zu sparen? Hast du mal ausgerechnet wie groß der Unterschied zwischen diesen beiden Strategien ist?

Hallo!

Tolle Studie! Danke dafür. Ich bin jetzt auch Mal wieder zum Lesen gekommen 😁.

Vielleicht nur ein kleiner Hinweis bzgl. den evtl. geplanten Minijobs.

Es ist sehr schwer als Überqualifizierte/r einen Minijob zu bekommen.

Ich habe diesen Versuch schon hinter mir und bin gescheitert. Okay, ehrlicherweise habe ich mich „nur“ bei 5 Stellen angeboten, aber alles wurde mir abgesagt bzw. schau nicht Mal eine Rückmeldung.

Alles nicht schlimm. Mir ging es nicht ums Geld. Ich hab dann Tätigkeiten über mein Kleingewerbe ausgeführt. Dabei hab ich dann gemerkt, dass ich eigentlich für einen festen Minijob über 450€ nicht mehr zu haben bin, da ich meine Zeit absolut flexibel und frei gestalten möchte.

Wenn man allerdings fest mit einem 450€-Job rechnet dann sollte es einem bewusst sein, dass sich das evtl gar nicht so einfach durchführen lässt. Verrückt aber so ist es.

……. vielleicht lag es aber auch an mir 😂

Grüße,

Tina

Danke Tina für diesen Hinweis. Möchtest du das ein wenig konkretisieren, auf welche minijobs hast du dich beworben?

VG, Karsten