Am Wochenende habe ich einen interessanten Artikel in der FAZ entdeckt. Konkret geht es um die Vermögensverteilung in Deutschland, segmentiert nach Alter. Der Artikel enthält zahlreiche interessante Statistiken. Ein 30-jähriger Single mit einem Vermögen von 7.000 Euro gehört in Deutschland beispielsweise bereits zu den oberen 50%. Wer hätte das gedacht? Ich bin offen gesagt etwas überrascht, und hätte die Grenze weiter oben vermutet.

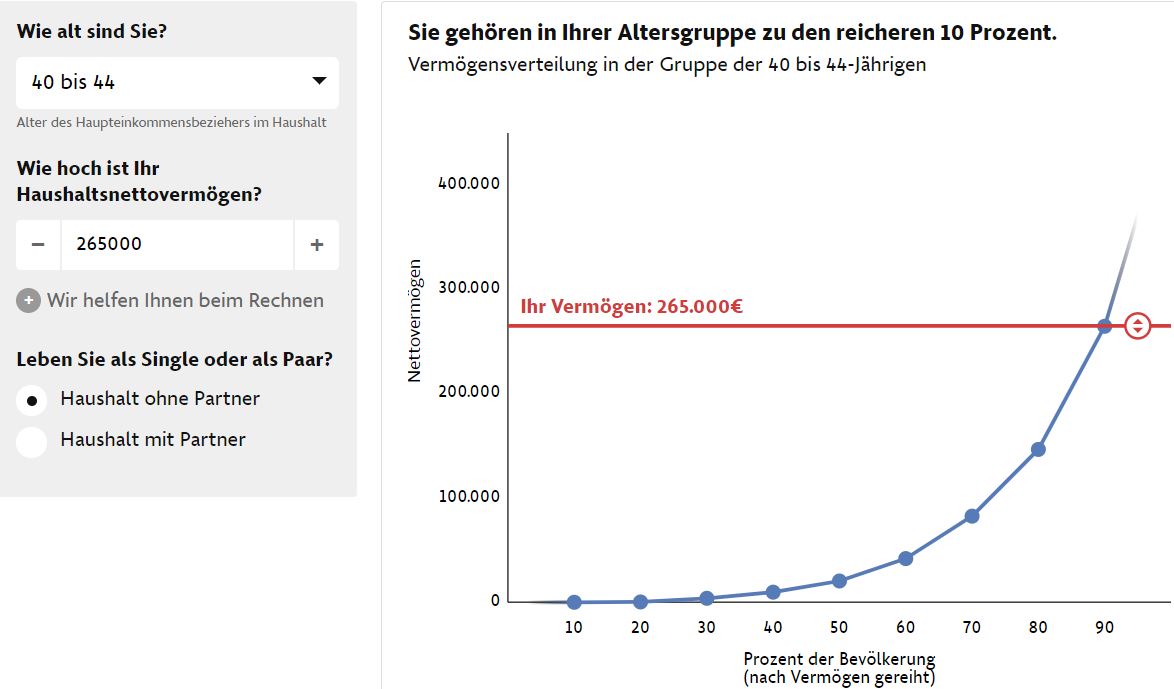

Außerdem gibt es einen interaktiven Rechner. Mit diesem Rechner ist es möglich sich mit anderen Deutschen innerhalb der eigenen Altersklasse zu vergleichen. Gemäß Rechner gehört ein Single im Alter von 40-44 mit einem Vermögen i.H.v. 265.000 zu den oberen 10%. Wer die finanzielle Freiheit anstrebt, für den sind dies Peanuts. Mit 265.000 Euro ist hier noch nicht viel gewonnen. Der populären 4%-Regel folgend wäre man damit gerade einmal auf Hartz-4 Niveau angekommen.

Ein Paar benötigt dementsprechend das Doppelte auf der hohen Kante, um zu den oberen 10% zu gehören. In diesem Artikel ermittle ich jedoch ein 7-stelliges Vermögen als Grundlage für die finanzielle Freiheit für Paare. Mit einem solchen Vermögen kann der Rechner erst gar nicht umgehen, die Skala endet bei 800.000 Euro. Wieder einmal erscheint es als ob das Ziel der finanziellen Freiheit „out of Space“ ist.

Der Rechner zeigt schonungslos auf, dass das Ziel der finanziellen Freiheit nur mit einem relativ hohen Vermögen erreichbar ist. Die oberen 10% sind dabei offensichtlich nicht einmal genug. Um wirklich finanziell frei zu sein müssen es schon eher die oberen 1% sein.

Reiche setzen auf Wertpapiere

Ebenfalls sehr aufschlussreich ist die Aufteilung des Vermögens der oberen und unteren 10%. Während die unteren 10% kaum Wertpapiere, dafür aber viele teure Versicherungsprodukte besitzen, setzen die oberen 10% deutlich stärker auf Aktien und Anleihen. Was uns der Artikel leider nicht verrät ist, ob die oberen 10% schon einen hohen Wertpapieranteil hatten, bevor sie zu den oberen 10% gehörten. Ich persönlich gehe stark davon aus.

Was an diesem Artikel stört ist, dass die gesetzlichen Rentenansprüche oder die Pension nicht berücksichtigt werden. Denn hierbei handelt es sich um einen signifikanten Vermögensbestandteil, ohne den ein Vergleich nicht wirklich sinnvoll ist. Es ist logisch, dass bei sonst gleichen Verhältnissen ein ehemaliger Angestellter mit gesetzlichem Rentenanspruch deutlich vermögender ist als ein Selbstständiger, der nie in die Rentenkasse eingezahlt hat. Bei Beamten ist dieser Aspekt sogar von noch höherer Bedeutung. Je nach Tarifgruppe vor der Pensionierung kann der Wert einer Pension durchaus 7-stellig sein. Diesen Vermögenswert einfach zu unterschlagen verzerrt den Vergleich erheblich. Und darin liegt auch der Grund, weshalb Deutschland im internationalen Vermögensvergleich oft deutlich schlechter abschneidet als z.B. Spanien oder Italien. Denn in Ländern, in denen das Rentensystem nicht auf dem Umlageprinzip basiert, wird die Altersvorsorge i.d.R. dem Vermögen hinzugezählt.

Für einen echten Vergleich solltest du also den Wert deines Vermögens unbedingt vollumfänglich ermitteln, und den Wert deiner gesetzlichen Rentenansprüche mitberücksichtigen. In diesem Artikel erfährst du außerdem wie sich deine gesetzlichen Rentenansprüche auf die sichere Entnahmerate auswirken.

Beitragsbild: Free-Photos, pixabay.com

{kind=link}

Ich habe die Skala für Singles gesprengt … ¯\_(ツ)_/¯

Haha, an dich musste ich beim Schreiben auch kurz denken 🙂

Ich platziere mein Feedback einfach mal wahllos unter diesen Beitrag, hätte auch unter jedem anderen stehen können.

Bin schon seit Jahren fleißiger Blog-Leser im Finance-Umfeld und man merkt deutlich, dass sich die Themen einfach nur wiederholen.

Dein Blog hebt sich hier deutlich ab. Ganz anderes Niveau-Level, deutlich fundierter, bin einfach nur begeistert. Ich hoffe du kannst deine Aufwände irgendwann mal in ein Buch gießen und machst noch eine Weile so weiter. Das ist für mich echter Mehrwert 👍

PS: die kürzeren Beiträge bzw Aufteilung der großen Artikel in eine kleine Artikelserie finde ich super. So hat man Zeit, das Gelesene zu verdauen😉

Vielen Dank für die netten Worte! Derzeit mangelt es noch nicht an Ideen für neue Artikel und das Thema Buch reizt mich auf jeden Fall auch. Leider hat der Tag nur 24 Stunden 🙂

Wenn du Ideen suchst: Mich würde dein Input zu geometrische vs. arithmetischer Durschnitt interessieren 🙂

Vergleiche hierzu dieser Blog: https://breakingthemarket.com/welcome/

Wie lautet denn deine genaue Frage? Willst du wissen was ich von der Strategie auf dem Blog halte?

Ich kann mich Fabian nur anschließen. Ich habe selbst Mathematik studiert und schätze deshalb deine genauen und nachvollziehbaren Analysen sehr.

Vielen Dank fürs Teilen deines Wissens!

Gerne & vielen Dank fürs vorbeischauen!

Kann mich dem Kommentar von Fabian nur anschließen. Für Leute, die den Anfänger Status bereits hinter sich gelassen haben, ist dein Blog 1. Wahl. Dafür wird ein Finanzwesir, der nur die einfache Botschaft verbreitet „Raus aus dem Sparbuch und rein in 1-2 ETFs, um nicht arm zu sterben“, natürlich immer ein breiteres Publikum ansprechen.

Wie dieser Artikel zeigt,sind die ganzen Überlegungen zur finanziellen Freiheit für die breite Masse nur graue Theorie, weil sie mit ihrem Einkommen da eh nicht hinkommen können.

Was ich noch spannend fände in einem Artikel: Wie stehst du zu Faktor-ETFs? D.h. hast du Faktor-ETFs in deinem eigenen Portfolio? Wenn nicht, warum nicht?

Kommer propagiert diese stark, andere Experten wie Bogle oder Weber halten nichts davon.

Cheers

Hi Gambler, vielen Dank!

Ich setze selbst nicht auf Faktor ETFs, mein Portfolio ist ganz klassisch global diversifiziert ohne Extras.

Ich wüsste einfach nicht welchen Faktor ich über- und untergewichten sollte. Mit erscheint das ein wenig wie Stock-Picking.

Zum Thema finanzielle Freiheit denke ich schon, dass man mit der richtigen Herangehensweise erfolg haben wird. Nur dauert es lange und alles vor 60 wird für den großen Teil der Menschen in Deutschland schwer. Aber niemand muss bis 67 oder 69 arbeiten wenn er das nicht will.

Letztendlich sind Entnahmestrategien auch für Erben und jeden der seine Rente einfach nur etwas aufstocken will relevant.

Die finanzielle Freiheit ist aber auch das höchste zu erreichende Ziel. Es bedeutet, nicht nur die Kosten decken zu können, sondern darüber hinaus ein Leben mit allen Annehmlichkeiten führen zu können. Quasi, „Geld spielt keine Rolle“.

Allein die finanzielle Unabhängigkeit zu erreichen, erfordert in den meisten Lebenssituationen mindestens eine niedrige siebenstellige Summe. Erst recht, wenn kein Wohneigentum besteht und man weiterhin steigende Mieten zahlen muss.

Viele Grüße

Mike

Moin Mike, ich denke auch, dass die finanzielle Freiheit in jungen Jahren (z.B. mit 40) nicht einfach zu erreichen sind. Da muss schon einiges zusammenkommen: von Anfang an guter Umgang mit Geld + ein hohes Gehalt. Sonst geht es nicht ohne Hilfe von aussen.

Was aber meiner Meinung nach mit der richtigen Methode systematisch für viele erreichbar ist, ist die Rente ab 60. Da glaube ich ganz fest dran, vorausgesetzt man macht keine schweren Fehler auf dem Weg zum Ziel. Oder eine Teilzeit-Stelle ab Mitte 40, das halte ich auch für realistisch.