Wir schauen uns heute einen spannenden Fall aus der Kategorie „finanzielle Unabhängigkeit als Angestellter“ an. Es geht um Mike (55), Ingenieur und leitender Angestellter bei einem namhaften deutschen Unternehmen. Er ist stolzer Vater von drei erwachsenen Kindern. Mike hat bereits viel in seinem Leben geleistet und erreicht, als mit vierzig Jahren leider seine erste Ehe zerbrach. Die Scheidung kostete ihn damals nahezu sein gesamtes Vermögen. Dank seines wertvollen Humankapitals ist ihm in der Zwischenzeit jedoch ein erfolgreicher Neustart gelungen.

Nach Jahren des finanziellen Wiederaufbaus spielt Mike jetzt mit dem Gedanken eine von seinem Arbeitgeber angebotene Vorruhestandsregelung für sich zu nutzen. In diesem Modell würde sein Gehalt ab 2026 deutlich reduziert, die aktuelle Sparrate könnte dementsprechend nicht mehr aufrechterhalten werden. Im Gegenzug müsste Mike ab 2028 nicht mehr arbeiten, erhält aber für zwei weitere Jahre ein Ruhestandsgehalt von 15.000 Euro brutto pro Monat. Oder sollte er besser bis 2028 normal in Vollzeit und mit hoher Sparrate weiterarbeiten und anschließend ohne Vorruhestandsregelung in Rente gehen?

An dieser Stelle wird auch klar: es handelt sich bei der Fallstudie keinesfalls um eine Blaupause, die aufzeigt, wie man im Alter von 40 ohne jegliche Rücklagen innerhalb von 15 Jahren ein stattliches Vermögen aufbaut. Stattdessen unterstreicht die Fallstudie den Wert des eigenen Humankapitals für Vermögensaufbau und Unabhängigkeit.

Doch bevor wir uns den entscheidenden Stellschrauben der Fallstudie zuwenden, wie immer zuerst das Interview – Bühne frei für Mike!

Teil 1) – Interview

Name, Alter, Beruf, Familienstand, Wohnort (ungefähr)?

Mein Name ist Mike (55a), bin verheiratet mit Katrin (45a). Wir haben drei Kinder (21a, 17a, 11a) und wohnen in Frankfurt.

Was sind Eure Hobbies und Interessen?

Wir sind Familienmenschen und betreiben sehr gerne Sport. Wir verbringen sehr gerne unsere Zeit mit den Kindern (Reisen, Cafés). Dabei nehmen Filme und Fernseher leider viel Zeit weg, v.a. allem beim Abendessen.

Werdegang & Beruf – womit vierdient Ihr Euer Geld?

Als Ingenieur arbeite ich als leitender Angestellter in einem großen Unternehmen. Meine Frau arbeitet auf Teilzeitbasis im Einzelhandel. Den Rest ihrer Zeit verbringt sie engagiert in ihrem Kleingewerbe als Personaltrainerin.

Wie hoch ist Euer Netto-Gehalt inklusive sonstiger Einkünfte?

Ich bin der Hauptverdiener (150 – 200 k€ im Jahr, stark abhängig von den Boni) und somit zuständig für die Ausgaben der Familie (Immobilien, Haushalt, Reisen, Sparen, Finanzieren). Meine Frau übernimmt mit ihrem Gehalt ihre eigenen Kosten (Versicherungen, …).

Wie hoch war Eure durchschnittliche Sparquote in den letzten 5 Jahren und im letzten Jahr (schätzungsweise)?

Nachdem viele Verbindlichkeiten für unsere selbstbewohnten Immobilien (Eigenheim und Ferienwohnung) getilgt wurden, ist meine Sparquote stark auf mehr als 50% angestiegen.

Wie hoch ist das Ziel-Vermögen bzw. welches monatliche Netto-Budget wird angestrebt?

Vorweg möchte ich erwähnen, dass ich meine Philosophie und Ausgabeverhalten in den letzten Jahren stark verändert habe, von sicherheitsorientiertem und kostenbewusstem Ausgabeverhalten hin zu großzügigerer Lebensweise. Grund hierfür war die Erkenntnis, dass ich der Familie und den Kindern lieber aus warmer als aus kalter Hand geben möchte. Mir wurde auch durch viele Schicksalsschläge im Umfeld klar, dass sich das Leben schnell verändern kann. Daher gilt es, das Leben als geschenkte Zeit dankbar zu genießen und nicht wie früher für die Zukunft endlos zu planen und zu sparen. Außerdem möchte ich mir selbst etwas an Lebensqualität zurückgeben, was ich mir hart erarbeitet habe.

Daher orientiert sich das angestrebte monatliche Netto-Budget stark an unsere heutige Lebensweise und Ausgaben für Haushalt, Freizeit, Urlaubsreisen, aber auch für mein Engagement in sowohl sozialen Projekten als auch für die finanzielle Unterstützung von Familienangehörigen im Ausland. Das habe ich für die Zukunft großzügig mit 9.000€ monatlich veranschlagt, inkl. der jährlichen Urlaubsreisen und finanziellen Unterstützung.

Wie hoch ist das aktuelle Vermögen / wie setzt es sich zusammen? Wie wurde das Vermögen erlangt?

Ich bin aufgewachsen in einer Familie, in der das Eigenheim das A und O ist. Deswegen habe ich sehr früh mit Berufsbeginn mein erstes Eigenheim mit Kredit gekauft und schnell getilgt. Leider musste ich nach einer Trennung nicht nur ein emotionales, gesundheitliches sondern auch ein finanzielles „Reset“ erleben und mit 40a von neu an beginnen und mich wieder neu aufbauen. Es galt, wieder ein Eigenheim als Hafen der Sicherheit mit Kredit aufzubauen und zu tilgen. In den 10 Jahren hatte ich das Glück von moderaten Immobilienpreisen und akzeptablen Zinsen zu profitieren. Das verhalf mir neben dem Eigenheim zu einer Ferienwohnung, aber auch zu fremdfinanzierten Einzimmerwohnungen, die ich mit wenig Eigenkapital erworben habe. Die Mieterträge decken die Annuitäten und die Steuern ab. Zudem erfuhren die Immobilien in letzter Zeit eine Preissteigerung. Die selbstbenutzten Immobilien sind ca. 1,5mio wert. Die fremdbenutzen haben ca. 1,5mio Verbindlichkeiten und sind ca. 2,2mio wert, also eine Wertsteigerung von ca. 700T€. Diesen Hebeleffekt aus der Immobilienfinanzierung hätte ich mit Aktien nicht erreicht, weil ich in dieser Zeit kein ausreichendes Eigenkapital zum Investieren hatte und weil ich auch das Aktiengeschäft nicht verstehe. In den letzten 5 Jahren aber strebte ich eine Erweiterung des Portfolios um Aktien, primär in ETF`s. Das Aktien-Vermögen dort beträgt ca. 700T€. Und als Cash Position habe ich 100T€ in Tagesgeld.

Was ist Deine / Eure Motivation für die finanzielle Unabhängigkeit?

Die eigentliche Motivation ist weniger die finanzielle Unabhängigkeit, als vielmehr das Sicherheitsgefühl zu bekommen, ob wir im Falle der Fälle gut versorgt sind. Ich wollte wissen, ob wir in der Rente unseren Lebensstandard halten können, bis hin zum Pflegefall.

Die Frage nach einem früheren Austritt aus dem Berufsleben kam erst an zweiter Stelle.

Teilzeit oder harter Cut, und mit welchem Alter?

Mein Arbeitsvertrag endet mit dem 63 Lebensjahr. Die Arbeitsintensität ist sehr hoch und Energie aufzehrend, so dass ich in letzter Zeit die Frage nach einem früheren Austritt verbal erwägt hatte. Ich ging mehrere Szenarien (mit 55a, 57a, 60a) durch. Bei der Vorstellung, ich würde gleich (55a) oder in 2 Jahren (57a) aufhören, wurde ich interessanterweise panisch. Der Cut wäre mir zu bald. Zudem ist meine Frau erst 45a. Zu früh für sie, um auszusteigen, und zu langweilig für mich, um allein als Privatier zu sein.

Somit kristallisiert sich das Szenario 60 eher heraus. Ich finde, dass mir die Arbeit mit Georg sehr dabei geholfen hatte, dieses Szenario zu verinnerlichen und ernsthaft zu fühlen und zu wollen. Der Ausstieg wäre dann als Cut, da in meinem Job keine Teilzeit möglich ist.

Wie stellst Du bzw. Ihr euch die Zeit als Privatier vor?

Zuerst hatte ich immer Angst davor gehabt, unterfordert zu sein. Dank Corona Quarantäne habe ich aber etwas Neues gelernt. Man/frau darf einfach nur da sein und muss nicht immer aktiv sein. Ja, einfach wie die älteren Herrschaften in meinem Heimatland, die bei Tasse Tee sitzen und die Zeit beobachten. Ist das nicht schön?

Und wenn das nicht ausreicht, dann gibt es da noch unseren Sport (u.a. Golf, den ich leidenschaftlich betreibe). Zudem sind meine Frau und ich seelenverwandt und mögen einfach in neuen Städten nur herum sitzen in den Cafés und die Menschen beobachten. Und ich freue mich darüber, endlich außerhalb der Schulferien zu reisen und meine Familie in meinem Heimatland zu besuchen und mit denen einfach so rumzusitzen und an die Vergangenheit und die Zukunft zu sprechen. Ach ja, vielleicht lerne ich endlich Piano, betreibe systematisch Sport (für die Altersbeweglichkeit 😊) und kann vielleicht mal hier und da eine Fachvorlesung halten, oder einfach Jugendliche und Studenten beraten.

Was soll mit Deinem Restvermögen am Ende der Entnahmephase geschehen?

Fest steht, dass wir unsere arbeitsfreie Zeit möglichst schön haben wollen. Dafür geben wir auch den Cash aus. Die Kinder bekommen genug Betongold. Und ein Teil geht hoffentlich für Wohltätigkeitszwecke im armen Ausland aus.

Was möchte ich / wir den Lesern sonst noch mit auf den Weg geben?

Ich hätte nie gedacht, wie wichtig die (frühzeitige) Finanzplanung für die eigene Rente ist. In den frühen Berufsjahren denkt kein Mensch an die letzte Lebensphase. Sie ist weit weg. Das bringe ich jetzt meinen Kindern bei. Früh mit dem Sparverhalten zu beginnen und dabei das Leben jetzt und hier nicht zu vergessen. Beide können durch geschickte Planung unter einen Hut gebracht werden.

An dieser Stelle vielen Dank an Mike für das Teilen seines finanziellen Werdegangs und seiner Gedanken. Machen wir uns nun ans Eingemachte, und untersuchen, ob Mikes Planung realistisch ist, und wie es sich mit der Vorteilhaftigkeit der Vorruhestandregelung verhält.

Teil 2 – Analyse

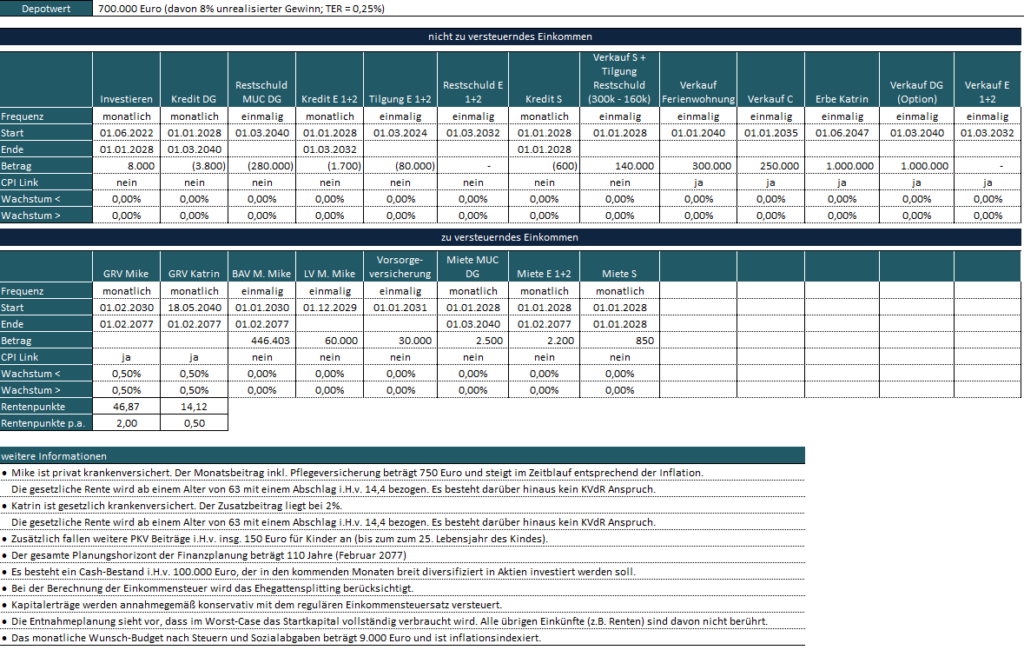

Mike’s Vermögen besteht aus einer Vielzahl unterschiedlicher Positionen. Die folgende Tabelle stellt die der Planung zugrundeliegenden Annahmen kompakt dar:

Neben einem großen Depot verfügen Mike und seine Frau auch über diverse vermietete Immobilien, welche zum Teil noch nicht vollständig abbezahlt sind. Darüber hinaus gibt es zusätzlich zu einem Anspruch gegenüber der gesetzlichen Rentenversicherung auch noch diverse kleinere zusätzliche Vorsorgeversicherungen. Ein echtes Highlight ist die betriebliche Altersversorgung, welche auskunftsgemäß für Januar 2030 eine Einmalzahlung über 446.403 Euro verspricht. Ein vom Aktienmarkt unabhängiger und zugleich signifikanter Zahlungsstrom, der dabei hilft, das Renditereihenfolgerisiko zu reduzieren.

Neben vorsichtigen Planwerten hat sich Mike im Rahmen der Simulationen für eine konservative Besteuerung der Kapitalerträge gemäß Einkommensteuergesetz entschieden. Es wird angenommen, dass die pauschale Abgeltungssteuer in Zukunft abgeschafft wird. Kapitalerträge werden dann dem sonstigen zu versteuernden Einkommen hinzugerechnet und in Folge mit dem Grenzsteuersatz besteuert. Dies führt in der Regel zu deutlich höheren Abgaben und infolgedessen zu einer geringeren Netto-Entnahme. Im Gegenzug existiert ein Puffer für Risiken in Verbindung mit der Steuergesetzgebung.

Last but not least finde ich an diesem Fall den langen Planungshorizont von 110 Jahren bemerkenswert. Als Ingenieur mit Verantwortung für die Entwicklung neuer Produkte traut Mike dem medizinischen Fortschritt in den kommenden Jahren offensichtlich noch einiges zu. Hoffen wir, dass er Recht behält!

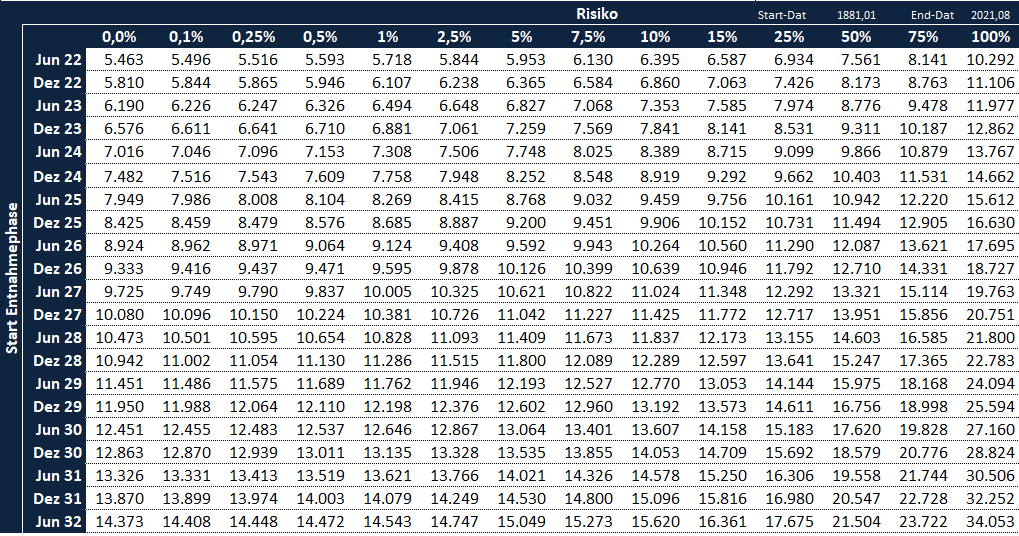

Mit Hilfe der folgenden Ergebnis-Tabelle lässt sich ablesen ab wann der oben dargestellte Mix aus Vermögensgegenständen und Annahmen ausreicht, um das Wunsch-Budget von 9.000 Euro netto mit heutiger Kaufkraft zu erreichen:

Wäre Mike sofort nach Erstellung der Planung im Juni 2022 (oberste Zeile) in die Entnahmephase eingestiegen, dann hätte er nach Abzug von Steuern und Sozialabgaben und der Tilgung von Krediten über ein inflationsindexiertes monatliches Netto-Einkommen von 3.870 Euro verfügen können (Spalte 0,0% Risiko). Wäre er bereit gewesen ein 5%-Risiko für eine vorzeitige Depot-Pleite einzugehen, dann wären 4.448 Euro darstellbar gewesen. Doch das ist bei weitem noch nicht ausreichend, um Mikes Pläne für den Ruhestand zu realisieren! Gemäß Tabelle müsste er mindestens bis Ende Q3 2027 jeden Monat 8.000 Euro ins Depot investieren. Nur dann ist aus heutiger Sicht ein Budget von 9.000 Euro netto garantiert darstellbar. Das Ziel der Rente ab 2028 ist also erreichbar.

Doch was, wenn Mike nicht bis dahin warten möchte? Zum Glück hat er noch ein paar Asse im Ärmel: Der Verkauf der Ferienwohnung wurde bisher für das Jahr 2040 geplant. Der geplante Verkaufserlös entspricht dabei dem heutigen Marktwert, was eine konservative Annahme darstellt. Mike überlegt den Verkauf der Ferienwohnung auf das Jahr 2027 vorzuziehen. In diesem Szenario wäre zum einen der reale Verkaufserlös aufgrund der fortschreitenden Inflation in 2027 höher als in 2040. Zum anderen würde dem Depot zeitnah wertvolle Liquidität zur Verfügung gestellt, was sich insbesondere bei einem direkten Start in die Entnahmephase positiv auswirkt, wie die folgende Tabelle zeigt:

In den ersten Jahren fällt durch diese Optimierungs-Maßnahme der relative Budgetaufschlag besonders deutlich aus. Das risikofreie sofort verfügbare Budget steigt von 3.870 auf 5.463 (+41%). Und das Wunsch-Budget i.H.v. 9.000 Euro ist anderthalb Jahre früher, ab Mitte 2026, sicher erreichbar.

Und was ist mit der Vorruhestandsregelung? Im Falle der Vorruhestandsregelung könnte Mike aufgrund des reduzierten Gehalts in der Zeit von 2026 bis 2028 nur noch 4.000 Euro statt wie ursprünglich geplant 8.000 Euro pro Monat von seinem Netto-Gehalt sparen. Im Gegenzug erhält er dann ab 2028 monatlich 12.000 Euro brutto Vorruhestandsgehalt. Das resultierende Netto während der zwei Jahre Vorruhestand überkompensiert den Netto-Verlust an Sparrate von 2026 bis 2028. Jedoch wird die positive Differenz erst zwei Jahre später in ein Asset mit positiver Renditeerwartung investiert (Aktienmarkt). Wie soll Mike sich entscheiden? Die folgende Tabelle zeigt die Ergebnisse der historischen Simulation mit Vorruhestandsregelung. Da es in diesem Szenario nur einen Startzeitpunkt für die Entnahmephase gibt, ist eine Zeile ausreichend:

Mit der Vorruhestandsregelung kann Mike sein garantiertes monatliches Netto in allen Fällen um einige hundert Euro steigern. Die Vorruhestandsregelung zu akzeptieren ist daher für Mike ökonomisch sinnvoll. Und auch aus emotionaler Sicht ist es sicherlich vorteilhaft in den ersten Jahren der Entnahmephase einen signifikanten zusätzlichen Cash-Flow von 12.000 Euro brutto pro Monat zu erhalten, der mit dem Aktienmarkt unkorreliert ist, und somit das Renditereihenfolgerisiko reduziert.

Aufgrund der Komplexität der Vermögensposition lohnt zum Abschluss ein kurzer Blick auf das Budget-Diagramm aus der nominalen Perspektive:

Jeder Balken steht für ein Jahres-Budget, die einzelnen Segmente beschreiben die Mittelherkunft bzw. -verwendung. Es handelt sich um eine grafische Darstellung des historischen Worst-Case Szenarios mit hoher Inflation. Dementsprechend ist auch die Inflationsindexierung sehr gut zu erkennen. Ab dem Jahr 2058 muss Mike pro Jahr bereits über 1 Million Euro brutto-Budget verfügen, um die sicher möglichen 12 x 10.460 = 125.520 Euro nach Steuern und Sozialabgaben ausgedrückt in heutiger Kaufkraft darzustellen. Ungefähr ein Drittel der Brutto-Entnahme fallen dem Fiskus aufgrund der während der Entnahme realisierten Gewinne zu (gelbes, oberes Balken-Segment). Man erkennt deutlich, wie die Länge des gelben Steuer-Segments nach jeder großen Einmalinvestition abnimmt. Denn durch das frisch hinzugefügte Kapital sinkt der relative Anteil an realisiertem Gewinn bei der Entnahme.

Fazit

Eine interessante Fallstudie, die aufzeigt, dass auch kleine Maßnahmen wie der vorgezogene Verkauf einer Immobilie einen wesentlichen Beitrag zur Optimierung leisten können. Und auch die Vorteilhaftigkeit der Vorruhestandsregelung konnte dargestellt werden. Eine pauschale Aussage lässt sich daraus aber nicht ableiten. Stattdessen ist immer eine Untersuchung der individuellen Möglichkeiten vor dem Hintergrund der persönlichen Vermögenssituation erforderlich.

Ich danke Mike fürs Teilen seiner Überlegungen und Pläne und wünsche gutes Gelingen für die Umsetzung. Danke für die angenehme Zusammenarbeit!

Bild von Sathish kumar Periyasamy

{kind=link}