Der heutige Artikel stellt eine erweiterte Perspektive auf das Thema Entnahmestrategien und sichere Entnahmerate vor. Wir bringen die Dimension Zeit in das Thema Entnahmestrategien ein und untersuchen welchen Einfluss ein verzögerter Start der Entnahmephase auf das Sequence of Return Risk hat. Die Überlegungen beinhaltet die eine oder andere kniffelige Passage. Doch am Ende dieser gedanklichen Reise erwarten uns interessante Erkenntnisse für die eigene Finanzplanung.

Die Forward-Entnahmerate gilt für einen zukünftigen Start in die Entnahmephase

Alle bisherigen Berechnungen der sicheren Entnahmerate gingen von einem sofortigen Beginn der Entnahmen aus. Wir haben keine Informationen über die bisherige Rendite-Entwicklung in unsere Entscheidungen einbezogen. Was das genau bedeutet soll ein Beispiel zeigen:

Jana (45) hat heute 100.000 Euro in den MSCI World investiert und will davon 40 Jahre lang mit höchster Sicherheit entnehmen. Startet Jana die Entnahmen sofort, könnte sie pro Jahr über 2,76% der 100.000 Euro Kapital verfügen. Aber das ist nicht was Jana plant. Jana möchte erst in 5 Jahren, wenn sie 50 Jahre alt sein wird, regelmäßige Entnahmen vornehmen. Damit eröffnen sich neue Möglichkeiten: Jana kann mit einer Forward-Entnahmerate planen.

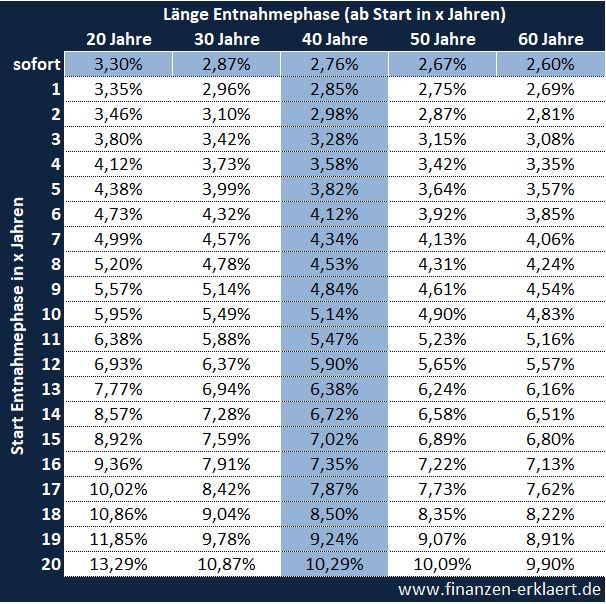

Die Forward Entnahmerate ist die relevante Entnahmerate für einen Entnahmestart, der in der Zukunft liegt. Und zeigt wieviel man vom aktuellen Kapital ab einem künftigen Zeitpunkt pro Jahr sicher entnehmen kann. Die folgende Tabelle enthält die von mir ermittelten Forward-Entnahmeraten, und basiert auf dem realen S&P Total Return Index von 1900 bis 2020:

Die Daten enthalten Forward-Entnahmeraten für unterschiedlich lange Zeiträume und zukünftige Start-Zeitpunkte. In den Spalten werden fünf unterschiedlich lange andauernde Entnahmephasen betrachtet: 20, 30, 40, 50 und 60 Jahre. Der Start der Entnahmephase wird über die Zeilen bestimmt. Die oberste Zeile (blau markiert) steht für den sofortigen Start. Oben rechts finden wir die bereits in vielen Artikeln erwähnten 2,6% als sichere Entnahmerate für den 60-jährigen Zeitraum bei sofortigem Start. Alle weiteren Zeilen stehen für Entnahmephasen, die erst in der Zukunft starten. Man erkennt leicht, dass die sichere Entnahmerate mit jedem Jahr Verzögerung deutlich ansteigt.

Zurück zum Beispiel: Jana, die in 5 Jahren mit den Entnahmen für 40 Jahre beginnen will und aktuell 100.000 Euro investiert hat, kann gemäß Tabelle in 5 Jahren (Zeile „5“) für die dann kommenden 40 Jahre (blaue Spalte „40 Jahre“) 3,82% p.a. von 100.000 Euro entnehmen. Würde Jana bereits jetzt sofort mit den Entnahmen beginnen, wären (Annahme wieder 40 Jahre Entnahmedauer) nur 2,76% p.a. möglich.

Fünf Jahre warten hebt Janas sichere Entnahmerate also von 2,76% auf 3,82% an. Das ist eine Steigerung um 38,4% in fünf Jahren, was im Mittel 6,7% pro Jahr entspricht. Dabei sind folgende Punkte zu beachten:

1): In beiden Fällen wird auf das gegenwärtig vorhandene Kapital abgestellt. Das bedeutet, Jana kann in fünf Jahren 3,82% von 100.000 Euro = 3.820 Euro pro Jahr entnehmen.

2): Die sichere Entnahmerate ist auch hier wie immer inflationsindexiert. Das bedeutet, sollte die kumulierte Inflation über die kommenden 5 Jahre bei beispielsweise 10% liegen, dann steigt auch der sichere Entnahmebetrag dementsprechend auf 3.820 x 110% = 4.202 Euro an.

Langfristig steigt die Forward-Entnahmerate um die Aktienmarktrendite

Im Beispiel oben erhöht sich die sichere Entnahmerate nach einer Wartezeit von fünf Jahren durchschnittlich um 6,7% pro Jahr. Dies entspricht in etwa auch der durchschnittlichen realen Rendite des zugrunde liegenden Datenmaterials (S&P 500 TR 1900-2020; 6,5% durchschnittliche reale Rendite). Nur „in etwa“ deshalb, weil keiner der untersuchten Simulationspfade den gesamten 120 Jahre langen Daten-Zeitraum umfasst. Ein Blick auf die übrigen Laufzeiten zeigt, dass sich dieser Effekt unabhängig von der Länge der Entnahmephase beobachten lässt:

Bei Entnahmephase von 30 bis 60 Jahren Länge dauert es nur ca. 3 Jahre, bis die sichere Entnahmerate mit der Geschwindigkeit der durchschnittlichen Aktienmarktrendite wächst. Lediglich bei einer kurzen, nur 20 Jahren andauernden Entnahmephase benötigt dieser Anpassungsprozess ein paar Jahre länger. Das ist insofern nachvollziehbar, als in der Vergangenheit in seltenen Fällen Verläufe beobachtet werden konnten, bei denen die reale Rendite erst nach gut 20 Jahren positiv war.

Bei Vorlaufzeiten, die kürzer sind als drei Jahre, darf nur mit einer geringeren Anpassungsrate kalkuliert werden. In diesem Zeitraum kann ein starker Kurseinbruch der Aktienmärkte noch signifikant in die Entnahmephase ausstrahlen. Auch hier hinterlässt der S&P 500 als die zugrunde liegende Datenbasis seine Spuren. Denn die 3-jährige Übergangsphase ist dadurch bedingt, dass die in den Rohdaten enthaltene schwerste Krise (Rezession ab 1929) ihren Tiefpunkt ebenfalls erst nach ca. drei Jahren erreicht hat.

Drei Szenarien zeigen: Jana braucht einen Crash nicht zu fürchten

Wieso liegen die zukünftigen Entnahmeraten über den heutigen Entnahmeraten? Weshalb spielt das Sequence of Return Risk in der Zukunft eine geringere Rolle als heute? Das Sequence of Return Risk beschreibt die Gefahr eines starken Kurseinbruchs unmittelbar nach Beginn der Entnahmephase. Sollte die Entnahmephase erst in der Zukunft beginnen, z.B. so wie bei Jana erst in 5 Jahren, dann kann es selbstverständlich weiterhin unmittelbar nach Beginn der Entnahmen zu einer erheblichen Kurskorrektur kommen. Doch was ist in den Jahren davor passiert?

Szenario 1) Startet die große Krise erst in 5 Jahren, dann war in den 5 Jahren davor bei aller Wahrscheinlichkeit keine Krise, sondern es hat eine normale Marktentwicklung mit positiver Rendite stattgefunden.

Szenario 2) Sollte die zukünftige Krise auf das Platzen einer Blase zurückzuführen sein, dann hat das eigene Vermögen auch an der Blasenbildung im Vorfeld partizipiert. Während einer Blasenbildung sind die Renditen sogar i.d.R. überdurchschnittlich hoch, und überkompensieren den darauffolgenden Crash-Verlust. Unterm Strich erhält der Investor also langfristig die durchschnittliche Aktienmarktrendite, komme kurzfristig was wolle, das unterstreicht auch das berühmte Renditedreieck eindrucksvoll.

Szenario 3) Ein Crash jetzt mit einem Beginn der Entnahmen in 5 Jahren. Angenommen die Börse findet nach zwei Jahren der Kurskorrektur ihr Tief, dann ist in den Jahren danach mit überdurchschnittlichen Renditen zu rechnen. Diese überdurchschnittlichen Renditen zu Beginn der Entnahmephase beflügeln die Entnahmerate über die durchschnittliche Rendite hinaus, so dass sich wieder eine deutliche Steigerung ergibt.

Die in der Tabelle oben dargestellten Entnahmeraten beziehen sich auf das ursprünglich vorhandene Kapital. Im Beispiel von Jana waren dies 100.000 Euro. Der Grund für die steigende Entnahmerate ist also die Unterschlagung der Rendite (-erwartung), denn Janas Kapital wird in 5 Jahren, wenn ihre Entnahmephase beginnen soll, nicht mehr nur 100.000 Euro betragen. Mit hoher Wahrscheinlichkeit wird ihr Kapital oberhalb der heute vorhandenen 100.000 Euro liegen. Dadurch wird die zukünftig höhere Entnahmerate bezogen auf das ursprünglich vorhandene Kapital wieder etwas relativiert.

Sollte sich Janas Kapital in den 5 Jahren dagegen unerwarteter Weise verringert haben (Szenario Crash während der Vorlaufzeit), dann befindet sich Jana zu Beginn der Entnahmephase in einem Umfeld reduzierter Marktbewertung. Wie bereits oben erwähnt, sind die Renditen nach einem Kurseinbruch aufgrund der sog. „Mean Reversion“ dann oft überdurchschnittlich. Ebenso ist die Korrelation zwischen Marktbewertung und sicherer Entnahmerate klar negativ, so dass Jana nach einem Kurseinbruch mit einer relativ hohen Entnahmerate kalkulieren darf.

Wie kann jeder Sparer bereits heute von dieser Forward-Strategie profitieren?

Genug der komplizierten Gedankenexperimente. Kommen wir nun zur praktischen Anwendung in der Gegenwart. Denn die zuvor gewonnen Erkenntnisse für die Zukunft lassen sich auch auf die Gegenwart übertragen. Betrachten wir dazu wieder die Situation von Jana, die heute über 100.000 Euro verfügt.

Dafür hat Jana in den letzten acht Jahren jeweils 10.000 Euro in ein Aktien-ETF-Depot eingezahlt, also insgesamt 80.000 Euro. Die verbleibenden 20.000 Euro sind währenddessen als Rendite dazugekommen. Jana könnte heute ihre damaligen jährlichen Kauf-Tranchen mit der zum jeweiligen Kaufzeitpunkt gültigen Forward-Entnahmerate multiplizieren, und so eine Untergrenze für die jetzt sofort mögliche Entnahme herleiten. In Janas Fall sähe das Bild wie folgt aus:

Auf der linken Seite erkennt man wie Jana über insgesamt acht Jahre jeweils 10.000 Euro gespart hat. Ob dies monatliche Sparraten oder Einmalzahlungen waren, ist hier unerheblich. Wir fassen alle Zahlungen eines Jahres einfach in Jahres-Töpfen zusammen. Anschließend wird jeder dieser acht Jahres-Töpfe mit der entsprechenden Forward-Entnahmerate für den geplanten 40-jährigen Entnahmezeitraum multipliziert (siehe Tabelle ganz oben). Die 10.000 Euro, die Jana beispielsweise von 2013 bis 2014 investiert hat (Tranche #8), werden mit der 7-Jährigen Forward-Entnahmerate (konservative Herangehensweise) i.H.v. 4,34% multipliziert. Daraus ergibt sich, dass im Jahr 2021 aus dieser Tranche insgesamt 434 Euro pro Jahr entnommen werden darf.

Doch damit nicht genug. Denn die sichere Entnahmerate ist inflationsindexiert, d.h. diese steigt mit der Inflationsrate. Im Beispiel habe ich angenommen, dass die beobachtete durchschnittliche historische Inflation bei 2% lag. Dementsprechend hat sich das Preisniveau in den letzten sieben Jahren um ca. 15% erhöht. Diese Erhöhung übertragen wir 1:1 auf den Entnahmebetrag und bewahren dadurch die Kaufkraft. Im Ergebnis liegt der inflationsadjustierte Entnahmebetrag der 2014er / 2013er Tranche im Jahr 2021 bei 498 Euro pro Jahr.

Mit den übrigen Tranchen wird analog verfahren. Abschließend werden die Ergebnisse für die insgesamt 8 Tranchen aufaddiert, und man erhält den sicheren Entnahmebetrag für das gesamte Portfolio (2.996 Euro pro Jahr).

Alternativ könnte Jana auch die Informationen der Vergangenheit ignorieren und einfach auf ihr aktuelles Vermögen abstellen. Dann würde sie aber nur über 2.758 Euro verfügen können. Es macht daher für Jana Sinn sich an den Forward-Entnahmeraten zu orientieren.

Anders sähe das Ergebnis aus, wenn Janas Depotwert heute 110.000 Euro (unrealisierter Gewinn = 30.000 Euro) betragen würde. Dann könnte Sie gemäß der klassischen Entnahmerate jährlich über 2,76% * 110.000 Euro = 3.034 Euro verfügen, und würde sich natürlich auch für diese Variante entscheiden. Die über die Forward-Entnahmerate ermittelte Entnahmerate stellt somit eine Untergrenze für die klassische Entnahmerate dar.

Fazit

Wer während der Ansparphase weniger Glück mit seinen Investments hatte, muss jetzt nicht mehr resignieren. Es lohnt sich ein Vergleich der klassischen Herangehensweise mit dem Ergebnis der Forward-Entnahmeraten. Dieser Vergleich basiert auf der Annahme eines langfristig steigenden Aktienmarkts und der Regression zum Mittelwert. Demzufolge mündet eine anfänglich schwache Performance langfristig in die durchschnittliche Marktrendite. Gleiches gilt auch für diejenigen, die anfänglich mit Rückenwind in die Börse eingestiegen sind. In jedem Fall unterstreicht das Konzept der Forward Entnahmerate die mit den klassischen sicheren Entnahmeraten verbundene Sicherheit. Denn hier wird die Dauer der Ansparphase vernachlässigt. Der damit einhergehende Informationsverlust führt konsequenter Weise zu einer deutlich konservativeren Entnahmerate.

{kind=link}

Hallo Georg,

Danke für deine Arbeit. Ich muss zur Sicherheit fragen, auch wenn vielleicht für Andere offensichtlich:

1) Gibt es einen Kapitalverzehr bzw. was ist das voraussichtliche Restvermögen? Kann man die Berechnungen so verstehen, dass die maximale Entnahmerate aus der Tabelle im angegebenen Zeitraum im schlechtesten Fall genau auf 0 führt, im besten Fall aber immer noch Restvermögen vorhanden ist?

Beispiel in der oberen Tabelle bei Entnahme sofort zu maximal 2,6% p.a. ist das Vermögen im schlechtesten Fall genau nach 60 Jahren komplett aufgebraucht?

2) Die Forward Entnahmerate ist doch eigentlich nur eine Abkürzung, um nicht zunächst den Depotwert in x Jahren zu errechnen und anschließend erst die Entnahmerate. Oder gibt es noch einen weiteren Aspekt?

3) Nicht selten sehe ich deine Beiträge eher als Ermutigung, schon früher auf der Arbeit kürzer zu treten. Den heutigen Beitrag sehe ich eher als Ermutigung, nochmal eher ein Jahr dranzuhängen oder zu mindestens das Depotvermögen erst später anzufassen. Ich meine das nicht negativ, man sieht was mit ein bisschen mehr Wartezeit an höherer Entnahmerate möglich ist.

Viele Grüße

Catamara

Hallo Catamaran, vielen Dank für Deinen Kommentar! Zu Deinen Fragen:

1. Bei der hier dargestellten Entnahmerate handelt es sich immer um den in der Simulation geringsten beobachteten Wert. D.h. nur in einem worst-case Verlauf der letzten 120 Jahre wäre das Vermögen vollständig verbraucht. In allen anderen Szenarien bleibt ein Restvermögen erhalten. Dieses ist mit sehr hoher Wahrscheinlichkeit sogar größer als das ursprüngliche Vermögen.

2. Den zukünftigen Depotwert kennst Du nicht, die Forward Entnahmerate bietet dir dagegen eine zuverlässige Untergrenze für die Planung.

3. Diese Untergrenze kann niemals unterhalb der klassischen Entnahmerate liegen, weshalb man von dieser Vorgehensweise nur profitieren kann. Es bleibt entweder wie es ist oder man erkennt plötzlich Optionen doch mehr zu entnehmen. Von daher denke ich unterstützt dieser Artikel durchaus die Motivation früher in Rente zu gehen 🙂

Hallo Georg,

Das Konzept gefällt mir, denn mit meinem aktuellen Vermögen und 14 Jahren Wartezeit bis zu meinem Ziel-FIRE-Alter bin ich damit quasi heute bereits Half-FI 😉

Der zweite Teil der Rechnung ist für mich weniger praktikabel, da ich leider keine so genauen Aufzeichnungen darüber besitze, wie viel ich wann investiert habe in der Vergangenheit. Nur für die Zukunft könnte ich mir vornehmen, die Investitionssummen besser zu tracken, um diese Rechnung mit Forward Entnahmerate anstellen zu können. Allerdings ziele ich ja auch nicht auf den „0% Pleitewahrscheinlichkeit“ Pfad ab, also auf den schlechtmöglichsten historischen Verlauf, sondern auf etwas mehr Risiko. Aber wahrscheinlich gilt das Konzept da ja analog?

Viele Grüße

Jenni

Hi Jenni, die Ergebnisse lassen sich auf jeden Fall gut für die eigene grobe Planung und Positionsbestimmung verwenden. Du könntest jetzt auch noch Deine geplanten zukünftigen Sparraten mit den entsprechenden Forward Raten multiplizieren und gucken ob es passt 😉 Spannend!

Ich notiere mir bei jedem ETF-Kauf Datum, Anzahl und Preis. Diese Information ist insbesondere wichtig wenn man beim Verkauf die Steuern präzise steuern möchte, Stichwort FiFo Prinzip.

Ah, ja, guter Impuls! Ich weiß zwar nicht genau, wie ich da die Inflation richtig berücksichtigen müsste, aber wenn ich einfach jede geplante jährliche Sparrate mit dem entsprechenden Forward Entnahmerate Satz multipliziere, dann ergibt das ungefähr die andere Hälfte an Entnahmerate, die mir noch fehlt für meine Wunschsumme 🙂

Die Inflation könntest Du z.B. berücksichtigen indem Du Dir vornimmst Deine für die Zukunft geplanten Sparbeträge um die bis dahin angefallene Inflation anzupassen. Dann rechnest Du in einer realen Welt und kannst das Thema Inflation vor die Klammer ziehen.

Okay, danke! Dann passt es ja 🙂

Finde es immer schön, wenn man einen neuen Rechenweg/Betrachtungsweise findet, zu überprüfen, dass der eignen Plan solide ist.

zum Thema Pleitewahrscheinlichkeit noch eine interessante zusätzliche Tabelle: diese bestimmt eher den Weg zur durchschnittlichen Rendite in den ersten Jahren. Bei höherer Pleitewahrscheinlichkeit ist der Pfad länger und weniger steil. Von daher kann man das Konzept nicht 1:1 auf höhere Pleitewahrscheinlichkeiten übertragen.

Danke für die Zusatzinfos, aber ich glaube, die Tabelle verstehe ich nicht. Oben sind die verschiedenen Pleitewahrscheinlichkeiten, okay, aber was sieht man links (y-Achse)? Ist das die „Vorlaufzeit“? Wenn ja, für welche Länge der Entnahmephase stehen diese Werte (20 Jahre?)?

Und warum sind die Werte für 0,5% so signifikant anders als für 0,1% bzw. 1%? Müsste das nicht grob dazwischen liegen?

Oder ist hier gar nicht die (Forward) Entnahmerate selbst dargestellt, sondern nur ihr Anstieg ggü. dem Basiswert (sofortige Entnahmerate?)?

Sorry für die vielen Fragen. Aber schon mal gut zu wissen, dass es nicht 1:1 übertragbar ist.

Hi Jenni, die Tabelle bezieht sich auf einen 20 Jahre andauernde Entnahmephase, das hatte ich natürlich dazu schreiben sollen. Und es sind wie Du vermutest die durchschnittlichen Wachstumsraten p.a. also so wie in dem Linien-Diagramm.

Hallo Georg,

eine interessante Strategie. Was verändert sich denn, wenn heute schon regelmäßig Dividenden ausgeschüttet und nicht reinvestiert werden?

Viele Grüße

Max

Hi Max, du könntest beispielsweise die geplanten Dividenden vom Kapital abziehen. Bei längeren Vorlaufzeiten sollte man auch die Auswirkungen auf Zinseszins-Effekt berücksichtigen.

Hallo Georg,

ich weiß nicht, ob du es irgendwo schon mal dargestellt oder berechnet hast, oder ob das aus irgendeinem Grund gar nicht möglich ist (was ich nicht glaube):

Meine Frage bezieht sich auf die sichere Entnahmerate unter Bezugnahme auf die jeweils aktuelle Marktbewertung. Bezugnehmend auf historische Daten hast du gezeigt, dass 2,6% p.a. Entnahme immer gehen. Das heißt, wenn der Markt bzw. der Index, der für die Entnahme genutzt wird, z.B. S&P500 oder MSCI World, auf All Time High steht, sollten vermutlich 2,6% p.a. maximal initial entnommen werden.

Wie hoch wäre denn die jeweils sichere Entnahmerate, wenn der Markt 5%, 10%, 15%, 20%, 25%, 30%, 35%, 40%, 45%, 50% unter seinem All Time High steht? Ich weiß, dass du an dieser Stelle gerne auf CAPE verweist. Aber das sind natürlich externe Parameter, die man dann für die Berechnung der SWR heranziehen muss, und die nicht immer leicht zu bekommen sind. Einfacher wäre es doch, wenn man das ausschließlich mit Hilfe des jeweiligen Index und seinem aktuellen Abstand zum All Time High – bestenfalls tabellarisch – darstellen könnte.

Das müsste doch mit Hilfe historischer Daten zu ermitteln sein, indem zunächst geschaut wird, wo der Index gerade unter Bezugnahme auf sein All Time High steht (prozentualer Abstand) und man dann die SWR für verschiedene Folgezeiträume ermittelt. Dabei sollte doch dann herauskommen, dass die SWR umso höher ist, je weiter der Index von seinem All Time High entfernt ist.

Danke und viele Grüße

Moin Matthias,

ist es nicht so, dass jeweils in Uebertreibungsphasen (Hausse) das Risiko am groessten ist, sich zuu reich zu fuehlen und eine ueberoptimistische Start-Entnahmerate zu waehlen?

Alle diese Phasen zeichnet jedoch aus, dass man sich UEBER den letzten AllTimeHighs in „uncharted territories“ befindet?

Deshalb ist mE der Abstand von versch. langfristigen, gleitenden Durchschnitten geeigneter zur Lagebestimmung und Ableitung der SWR (safe withdrawal rate)?

Bei der Messung, wie du sie vorschlaegst, wird herauskommen, dass die sichere Entnahmerate stets deutlich ueber den kritischen Tiefst-Werten der Vergangenheit liegt.

Aber was machst du dann damit in der Praxis?

Bzw wohl von jedem, der gedanklich so weit gekommen ist, wie Du, wird ohnehin eine Ueberpruefung der Withdrawal Rate zB nach finanzen-erklaert.de/progressives-entnehmen-entnahmestrategie/ von Zeit zu Zeit durchfuehren (= hoff. nach oben anpassen)?

Eigentlich ist doch nur schlimm, dich in einer Hausse (wie gerade?) „zuu reich zu fuehlen“ und ueberoptimistisch anzufangen (zB mit 3,5-4%). Oder was meinst Du?

Ausserdem ist ein wie immer gearteter Cash-Puffer (in Relation von zB CAPE oder gleitenden Durchschnitten) zur Ueberbrueckung des SoRRs in den ersten 3-10Jahren (je nach geplanter Entnahmedauer) ein wichtigerer Baustein, als SWR-Hoehe-Planspiele alleine (ohne Cash-Puffer)?

Oder habe ich dich falsch verstanden?

LG

Joerg

Hallo Joerg,

es ist nicht einfach, die Hintergründe einer Frage immer umfassend zu erklären.

Ich beschäftige mich gerade mit „langfristigen Renditen“ der Welt-Indizes und relativ großen Cash-Puffern (zwischen 30% und 50%) in der Entnahmephase.

Das mir vorliegende Renditedreieck des MSCI World zeigt nach einer Anlagedauer von 25 Jahren eine „schlechteste Rendite“ von 5,5% p.a. (1984 bis 2008 und 1987 bis 2011). Alle anderen 25-Jahres-Perioden haben höhere, teils deutlich höhere Renditen als 5,5% p.a..

Wenn man nun also annehmen dürfte, dass nach 25 Jahren immer mindestens eine Rendite von 5,5% p.a. erzielt wird, ergeben sich aus meiner Sicht interessante Möglichkeiten, mit Cash-Puffer und thesaurierendem ETF einen Entnahmeplan zu bauen, der

Somit hätte man nach 25 Jahren kaufkraftbereinigt und trotz der Entnahmen wieder sein gesamtes Startkapital zu Beginn der Entnahme und das SoRR (vielleicht) weitestgehend eliminiert.

In diesem Kontext habe ich die Frage gestellt, denn die ganze Kalkulation wird natürlich sofort viel angenehmer, wenn man mit höheren Gesamtrenditen und Entnahmeraten rechnen darf. Aber ich komme auch so zurecht. Danke! 🙂

Mir macht es einfach Spaß mit den Parametern (Höhe des Cashpuffers, Höhe der Entnahmerate aus dem ETF, Gesamtrendite, Inflation) zu spielen und dann die verschiedenen Ergebnisse und wie sich die Parameter wechselseitig beeinflussen, zu sehen. Interessant finde ich auch immer wieder, wie gering die prozentuale Steuerlast bei Verkauf von Anteilen im Vergleich zur vollen Besteuerung von Dividenden ist.

Wenn man einen ETF-Anteil verkauft, der von 100 Euro (Kaufpreis) auf 150 Euro (Verkaufspreis) gestiegen ist, zahlt man 25% Steuern auf die 50 Euro Gewinn, das sind also 12,50 Euro. Und diese 12,50 Euro sind auf den Gesamterlös bezogen nur 8,33%.

Danke fuer den Einblick, Matthias.

Soso, du nimmst die Daten von dividendenadel.de/msci-world-renditedreieck/ als Ausgangspunkt (immerhin in EUR und als NET-Version, auch wenn die bisher schlimmsten Entsparperioden: Wirtschaftskrisen ab 1929ff und ab 1967ff fehlen)?

Wieso nimmst du die (schlechtesten) Werte (5,5%p.a.) fuer 25J und nicht 6,1%pa fuer 30J oder gar 6,6%pa fuer 35J (nur nicht 5,8% fuer 40J ;-))

Spass, das sind nur historische Daten. Die Zukunft kann schlimmer oder besser aussehen.

Also, wie sieht dein konkreter Plan aus?

Bis 60J Kapital ansparen und dann bis 85J mit 5,5%pa (worst case Rendite) rechnen?

Und die naechsten 25J fangen dann mit 85J an (Endalter 110J)?

Oder wie ist dein pers. Set Up?

Ein Cash-Puffer von 30-50% ist mE zu hoch und kostet zu viel Rendite (bzw man braucht ein viel hoeheres Anfangsvermoegen)?

Ein Cash-Puffer sollte nur die ersten Jahre (so 10-20% der geplanten Entsparzeit) einen etwaigen Crash absichern. Danach war man in Simulationen mit historischem S&P500 weitgehend OK?!

Oder halt einen Gliding Path: Cash-Puffer ansparen (20-30%? vom Depot) aber dann die ersten Jahre nach Entnahme-Start konsequent wieder reinvestieren auf nahezu 100% Aktien (und wieder diese 10-20% der Entsparzeit ueberbruecken, Bsp: bei 30J Entnahme fuer 3-6 Jahre, bei 50J Entnahme fuer 5-10J Gliding Path).

Evtl Optimierung: opportunistischer Gliding Path, also nicht nur nach Zeitstempel zurueck in den Aktienmarkt sondern auch nach Kursstempel (bei -20%, -30%, -40% Einbruch schon in Tranchen in den Markt gehen, nicht die ganzen 3-6J oder 5-10J ueber allmaehlich in gleichen Raten, sondern falls Gelegenheit schon frueher/komplett).

Ja, Herumspielen in xls oder so ist sehr gut, um Verstaendnis zu entwickeln. Prima.

LG Joerg

Hast du selbst nicht mal das Beispiel mit der Ehefrau gebracht, die in schlechten Börsenzeiten gerne Geld ausgeben wollte und der Ehemann sagt: Geht gerade (noch) nicht, die Kurse stehen so schlecht? Wir müssen noch ein bisschen warten…(lach)

Das war wirklich sehr praxisnah. 🙂

Deshalb ist ein großer Cash-Puffer auf Kosten von Rendite durchaus betrachtenswert.

Zum Renditedreieck:

25 Jahre habe ich genommen, weil erst nach diesem langen Zeitraum ein stabiler Gewinn p.a. angezeigt wird, mit dem man arbeiten kann. Ich brauche „einfach zugängliche“ Daten für meine beschränkten Excel-Fähigkeiten.

Thema „Plan“:

Manchmal denke ich, ich hätte einen. Aber ein Plan, mit dem ich mich für eine dauerhafte Entnahme wirklich richtig wohl fühle habe ich offensichtlich noch nicht. Ich befürchte auch, dass Leute wie wir auch in der Entnahmephase ständig weiter rechnen und alle Möglichkeiten immer wieder neu bewerten werden…

Georg hat (aus meiner Sicht) auch noch einige Jahre Zeit, um den perfekten allgemeinen Plan zu entwickeln und hier vorzustellen. 😉

Im Notfall mache ich das mit den Dividenden…

Hi Matthias, danke für die Anregung, das schaue ich mir bei Gelegenheit gerne mal an. Allgemein denke ich ist dass das CAPE Ratio als Bewertungskennzahl zu bevorzugen, aber leider nicht besonders tauglich für die Praxis ist. Ich arbeite aktuell häufiger mit einem Cash-Puffer, und hier verwende ich zur Bestimmung der konkreten Höhe aus genau diesem Grund ebenfalls den Abstand vom Alltime high.

Danke!

Hallo Georg,

ich habe mal die Szenarien deinen Artikeln zugeordnet:

Frage:

Jetzt fehlt doch noch die Variante, dass das Kapital über einen 30 monatigen (Beispiel) Zeitraum investiert wird und die Entnahme erst nach Ablauf der 30 Monate beginnt, oder gibt es dafür schon eine Tabelle? Die Entnahmerate müsste doch dann noch weiter ansteigen, oder?

Danke

Matthias

Moin Matthias, das kannst du grob jetzt schon ausrechnen. Einfach für jedes monatliche Investment eine Forward Entnahmerate rechnen (Vorlaufzeit wird immer kürzer). Für die einzelnen Monatswerte müsste man dann entsprechend interpolieren. Ein sofortiger Einstieg wird besser abschneiden.

Mit „Ein sofortiger Einstieg wird besser abschneiden.“ meinst du, dass die mögliche Entnahmerate nach 30 Monaten höher ist, wenn der Gesamtbetrag in Monat 1 komplett investiert wird (sofortiger Einstieg) als wenn er über 30 Monate gestreckt investiert wird?

Das wäre dann ja genau das Gegenteil von der Variante, in der sofort in Monat 1 auch mit der Entnahme begonnen wird. Hier hattest du doch im vorherigen Artikel gezeigt, dass die gestreckte Investition die höhere Entnahmerate ermöglicht.

Oder verstehe ich dich falsch?

Das stimmt, aber in diesem Artikel haben wir direkt mit der Entnahme begonnen, hier wird erst investiert und dann später entnommen.

Georg, ich verstehe dich nicht. 🙂 Um es dir einfach zu machen, sortiere die folgenden Szenarien bzgl. der möglichen Höhe der Entnahmerate, wobei das Szenario mit der höchsten Entnahmerate zuerst genannt wird:

a) Alles sofort investieren, Entnahme beginnt sofort

b) Alles sofort investieren, Entnahme beginnt nach 30 Monaten

c) Über 30 Monate gestreckt investieren, Entnahme beginnt sofort

d) Über 30 Monate gestreckt investieren, Entnahme beginnt nach 30 Monaten

Ich vermute:

d)

c)

b)

a)

Falsch oder richtig? Und falls falsch, wie richtig? Danke! 🙂

Und die Reihenfolge bzgl. der Höhe eines zu erwarteten Endvermögens (höchstes Endvermögen zu erst) wäre meine Vermutung nach wie folgt:

b)

a)

d)

c)

Mein Tipp:

1) Entnahme

B)

C)

D)

A)

Bis Sonntag nehme ich noch weiter Tipps entgegen 🙂 Bis dahin werde ich es mal simulieren und die finalen Ergebnisse dann hier veröffentlichen.

Mir fehlt noch die Genauigkeit bei den Wettbedingungen?

zu Entnahme:

Was ist das Ziel? Die groesst-moegliche Entnahmerate bei 100% Gelingsicherheit in der historischen S&P500 Simulation?

(oder der Median oder der Durchschnitt ueber alle/welche? Gelingsicherheit)?

zu Hoechstes-Restvermoegen:

Da gibt’s keine Unsicherheit. Groesstes heisst groesstes, egal welche Nebenbedingungen (ist mE kein sinnvolles Ziel? Hier wuerde ich eher Durchschnitt oder Median fuer meine Erben/Stiftung relevant finden? Oder besser: ein Mindestvermoegen bei 100%/97,5%/95% etc Gelingsicherheit?)

Oder was meint Ihr?

LG

Joerg

Hallo Jörg, zur Entnahme: Hier geht es nach meinem laienhaften Verständnis doch darum, die sichere (!) Entnahmerate zu identifizieren, die auf Basis historischer Daten, die Georg vorliegen, für einen bestimmten Entnahmezeitraum immer gehalten hat (das heißt: Keine Pleite, Endvermögen ist egal). So habe ich es zumindest immer verstanden.

2,6% p.a. Entnahme ist für den S&P 500 bei einer 60-jährigen Entnahmephase nie pleite gegangen, egal wann investiert wurde, wenn ich Georg richtig verstehe.

Und nun wird durch Georg versucht, diesen Wert von SWR 2,6% p.a. mit verschiedenen Maßnahmen (Strecken, später entnehmen), und insbesondere unter Inkaufnahme, dass das durchschnittliche Endvermögen niedriger ist als bei sofortiger Vollinvestition, zu verbessern.

Und wir diskutieren gerade (bzw. ich rate) über welches Verfahren die SWR maximiert werden kann (Pleitewahrscheinlichkeit gleich null). So sehe ich das zumindest. Kann auch falsch sein.

BG

OK, Matthias, dann ist es geklaert, 100% Sicherheit fuer die Entnahmerate:

Wie koennte eine logische Herleitung aussehen?

– man geht zu den Markt-Extrema (eben die vielzitierte Weltwirtschaftskrise 1929ff) und ueberlegt:

– wenn man zum Markt-Top mit dem Entsparen anfgefangen haette, waere es am schlimmsten gewesen. Man stellt sich einfach den Kursverlauf von oben links nach rechts unten vor.

-> Was passiert also auf der „Rutschbahn“? Nun ist die Frage einfach zu beantworten:

a) Entnahme sofort = schlecht, das Kapital erleidet das max. SoRR

b) sofort investieren, Entnahmestart nach 30mo = muss also etw besser sein (man spart die 30mo Entnahme)

(Aber: wovon lebt man eigentlich dann die ersten 30 Mo.??? Weiterarbeiten? Da passt dann der Vergleich mE nicht/ist unfair?!)

c) 30 Mo gestreckt investieren, bei Sofortentnahme = schon besser (man investiert in den fallenden Markt, d.h. nicht alles Geld ist dem WorstCase-Szenario ausgesetzt)

d) 30 Mo gestreckt investieren, Entnahme nach 30mo = muss noch etwas besser sein als c) (aber auch hier: wovon lebt man die ersten 30 Mo.?)

Also sollte die Simulation zeigen, sichere Entnahmerate in % vom Startkapital ist am hoechsten bei d) Abfolge:

d) > c) > b) > a)

LG Joerg

Bei den Szenarien mit Entnahmestart in 30 Monaten ist der worst-case vermutlich ein Start in 1927 (gut 2 Jahre vorher), aber wir werden sehen. Deine Vorgehensweise ist aber die saubere, ich habe spontan aus dem Bauch heraus geschätzt.

Eigentlich habe ich die Frage aufgeworfen, weil ich in Georgs Analyse eine „Art Zirkelbezug“ vermutete habe, den ich nicht auflösen kann:

Szenario:

Jemand hat einen sehr gut bezahlten Job, der es ihm ermöglicht, in den nächsten 30 Monaten jeweils 5000 Euro in einen S&P 500 ETF einzuzahlen. Das sind in Summe 150.000 Euro. Ausgehend von diesem Wert darf bei einer 40 jährigen Entnahmedauer laut Tabelle ab dem ersten Monat 3,55% p.a. entnommen werden, also 437,50 Euro pro Monat (abgerundet). Oder anders gesagt, es müssen nicht 5000 Euro sondern 4562,50 Euro pro Monat für 30 Monate investiert werden, um den Wert von 150.000 Euro als (theoretische) Ausgangsbasis (praktisch werden nur 136.875 Euro eingezahlt) für die 40-jährige-Entnahme von 3,55% p.a. zu erreichen.

Problem „eine Art Zirkelbezug, der bei gleichzeitiger Entnahme und Investition entsteht:“

Wenn das Szenario so gemeint ist, dann hat derjenige ja 437,50 Euro pro Monat für 30 Monate „übrig“, in Summe also 13.125 Euro. Prima, denkt er sich, dann mache ich das Gleiche nochmal, aber diesmal nicht mit (theoretischem) Zielwert 150.000 Euro sondern mit 13.125 Euro (30 mal 437,50 Euro, das Geld, was er monatlich übrig hat aufgrund der sofortigen Entnahme, die er eigentlich nicht braucht). Bei diesem Verfahren kann er dann zusätzlich 38,28 Euro pro Monat für 40 Jahre entnehmen und investiert tatsächlich 11976,56 Euro. Die Differenz zwischen 13.125 Euro und 11.976,56 Euro wäre dann die nächste Stufe, bei der das Verfahren wieder anwendbar wäre. Die Entnahmebeträge werden zwar beliebig klein in Folgestufen, aber theoretisch geht es immer weiter.

Aber selbst wenn wir „nur“ die ersten beiden Stufen

Summe 475,78 Euro.

betrachten, wird dadurch die tatsächliche Entnahme von 3,55% auf 3,81% gesteigert.

Ich komme noch nicht ganz dahinter, wo ich hier das Problem sehe, und ich will euch auch nicht eure kostbare Zeit stehlen, also beschäftigt euch nur damit, wenn es euch interessiert und nicht meinetwegen. 🙂

Anmerkung: Ich habe mit 3,5% und nicht mit 3,55% gerechnet. Daher die 437,50€ und nicht die 443,75€. Das ist aber für die Frage egal.

Ach vergesst es. Ist ja klar. Denn das ist ja genau das Szenario d), indem nichts entnommen wird bzw. die Entnahmen direkt wieder investiert werden. Das heißt also, Szenario d) hat eine SWR von ca. 3,8%.

Ich kann Kommentare leider nicht löschen. Ihr müsst es nicht lesen, ist sinnlos. 🙂

Die Lösung lautet: es bleibt nichts übrig, denn die Entnahmen werden verbraucht und nicht investiert. Sonst wären es ja keine echten Entnahmen.

Bin auf die Ergebnisse der Simulation sehr gespannt.

Bei b) müsste das SoRR ja höher sein als bei d), denn bei b) setzt man das Kapital sofort vollständig dem SoRR aus. Daher würde es mich doch sehr wundern, wenn dann die mögliche Entnahmerate bei b) höher wäre als bei d).

Danke für deine Analysen. Ich freue mich schon jetzt auf Sonntagabend. 🙂

Ich habe mir das jetzt auch noch mal in Ruhe angesehen und denke man kann sich die Simulation sparen. Varianten A,B,C sind aus Blog-Beiträgen bekannt (A & B dieser Artikel, C in dem All-in vs Raten Artikel).

Daraus folgt c > b > a

Und D muss meiner Meinung nach grösser als C sein, da weniger entnommen wird. Von daher liegt Joerg meiner Ansicht nach richtig.

Korrekt. Und d) ist ja eigentlich ein klassischer Sparplan. Monatlich wird die gleiche Summe investiert, und es wird nichts entnommen.

Demzufolge ist unter Bezugnahme auf die SWR der klassische Sparplan besser als alle anderen Alternativen. Und das wiederum müsste doch eigentlich bedeuten, dass wenn jemand heute 20 Jahre alt ist und über 40 Jahre einen Sparplan mit z.B. 200 Euro bespart, dass er dann entweder eine sehr große SWR hat (viel, viel höher als 2,6%p.a.) bezogen auf das Sparziel und investierte Kapital in Höhe von 96.000 Euro (200*12* 40 Jahre) oder dass er 2,6% p.a. Vom Endwert, der ja um eine Vielfaches höher sein sollte als 96.000 Euro nach 40 Jahren, entnehmen kann. 🙂