Mit dem heutigen Artikel starten wir eine Serie zum Thema freiwillige Beiträge in die gesetzliche Rentenversicherung. Es geht im Kern um die Frage, unter welchen Voraussetzungen es sich lohnt über den eventuell bereits vorhandenen Pflichtbeitrag hinaus noch weitere freiwillige Beiträge in die gesetzliche Rentenversicherung einzuzahlen. Will man diese Frage gründlich beantworten, dann stellt man schnell fest, dass das Thema viel zu umfangreich ist, um es in einem einzigen Artikel üblicher Länge darzustellen. Ich habe daher vor, eine 6-teilige Serie zu diesem Thema zu veröffentlichen. Der vorliegende Artikel ist nicht nur Einleitung, sondern zugleich auch der erste Teil und befasst sich mit den Grundlagen zum Thema:

1. Wie funktionieren freiwillige Beiträge in die gesetzliche Rentenversicherung? (dieser Artikel)

-> wer kann wann und wieviel in die gesetzliche Rentenversicherung einzahlen? Viele sind sich den eigenen Möglichkeiten was freiwillige Beiträge in die gesetzliche Rentenversicherung betrifft nicht bewusst. Wir schauen uns in diesem Artikel auf der Detaileben an was hinsichtlich zusätzlicher Beiträge für wen möglich ist, bevor wir dann in den kommenden Wochen genau untersuchen wie man die gesetzliche Rente optimal in die gesamte Altersvorsorge integriert.

Für die kommenden Wochen und Monate sind anschließend folgende Veröffentlichungen zu diesem Thema geplant. Diese Liste kann sich je nach Feedback und weiteren Anregungen im Zeitablauf noch erweitern:

2. Wie hoch ist die erwartete Rendite der gesetzlichen Rentenversicherung?

-> Mit der Genauigkeit eines Aktuars werden wir völlig objektiv die Nachsteuer-Rendite von Beiträgen in die gesetzliche Rentenversicherung nach Geschlecht und Alter bestimmen. Diese Analyse ist aus der Perspektive des Anbieters, der Deutschen Rentenversicherung, geschrieben und dient als methodisches Fundament für spätere Artikel zum Thema gesetzliche Rente.

3. Wie hoch ist die persönliche Rendite der gesetzlichen Rentenversicherung?

-> Jede Finanzplanung ist individuell. Basierend auf den eigenen Planungsannahmen ermitteln wir die persönliche Rendite der gesetzlichen Rentenversicherung für verschieden Planungsszenarien. Welche Rendite ergibt sich je nach Rentenbeginn und Planungshorizont? Welche Auswirkungen ergeben sich für die Rendite, wenn man mit Abschlag früher in Rente geht, z.B. mit 63. Und lohnt es sich die Ausgleichzahlung zu leisten? Diesen Fragen wird in diesem Artikel gründlich nachgegangen.

4. Entnahmestrategie oder gesetzliche Rente – was ist vorteilhafter?

-> Es geht es um einen Vergleich von Investments in Aktien ETFs mit anschließender Entnahmestrategie (z.B. 4%- Regel) versus eine Rente aufgrund freiwilliger Beiträge in die gesetzliche Rentenversicherung. Lieber Chance mit Risiko oder besser auf Nummer sicher? Wir schauen uns an, welche Rolle das Alter und noch weitere Faktoren bei dieser Entscheidung spielen.

5. Leser-Gastartikel: Strategische Überlegungen für Mitglieder von Versorgungswerken

-> Oft stehen Selbständige vor der Wahl zwischen einem Versorgungswerk oder der gesetzlichen Rentenversicherung. Aber auch eine Kombination der beiden Alternativen kann sinnvoll sein. Ein Arzt und Leser des Blogs hat sich tief in die Materie eingearbeitet und präsentiert uns freundlicherweise seine Erkenntnisse.

6. Der „Safety First“ Ansatz für Deutschland

-> Der „Safety First“ Ansatz stellt eine Kombination von Rentenversicherung und individueller Entnahmestrategie aus dem ETF Portfolio dar. Wir untersuchen, wie sich durch eine Kombination von moderner ETF-basierter Entnahmestrategie und traditioneller Rentenversicherung eine optimierte Altersvorsorge für den Privatier von heute darstellen lässt.

Und damit es in der nächsten Zeit nicht nur noch um die Rente geht, wird es zwischendurch auch noch andere Artikel zu Themen abseits der gesetzlichen Rente geben.

Kommen wir nun zum ersten Teil dieser Renten-Serie, in welchem wir vorab klären wie freiwillige Beiträge in die gesetzliche Rentenversicherung genau funktionieren. D.h. wer kann wann wieviel freiwillig einzahlen, und wie sind Ein- und Auszahlungen steuerlich zu behandeln? Anschließend werfen wir noch einen Blick auf diverse zusätzliche Vorteile, die eine Mitgliedschaft in der solidarischen, gesetzlichen Rentenversicherung im Vergleich zu diversen alternativen Formen der Altersvorsorge bietet.

Wie funktionieren freiwillige Beiträge in die gesetzliche Rentenversicherung?

Die Erwerbstätigen in Deutschland können aus Perspektive der Rentenversicherung in zwei Gruppen geteilt werden: die Pflichtversicherten und die freiwillig Versicherten. In beiden Gruppen sind Beiträge bis zum Erreichen der Regelaltersgrenze (derzeit 67 Jahre für alle ab 1964 geborenen) möglich. Schauen wir uns im Folgenden die beiden Gruppen einmal detailliert an:

a) freiwillig versichert: bei freiwillig Versicherten handelt es sich um beruflich Selbstständige, die selbst darüber bestimmen können, ob Sie in die gesetzliche Rentenversicherung einzahlen möchten. Dies trifft bis auf wenige Ausnahmen (Handwerker, Künstler und Publizisten, Hebammen und freiberufliche Lehrer) auf alle selbständig ausgeübten Tätigkeiten zu (noch, denn die Pflicht zur Teilnahme am staatlichen Rentensystem für alle Selbständigen scheint sich am Horizont abzuzeichnen).

Für freiwillig Versicherte ist in diesem Zusammenhang insbesondere zu beachten, dass man für mindestens 5 Jahre den sog. Mindestbeitrag oder mehr in die gesetzliche Rentenversicherung eingezahlt haben muss, damit ein fester Rentenanspruch entsteht. Der Mindestbeitrag liegt im Jahr 2020 bei 1.004,40 Euro, der Höchstbeitrag bei 15.400,80 Euro pro Jahr (dieser entspricht der Beitragsbemessungsgrenze i.H.v. 82.800 Euro Jahresbrutto multipliziert mit dem Beitragssatz i.H.v. 18,6%; Ostdeutschland: 77.400 x 18,6% = 14.396,40 Euro). Wer sich für die gesetzliche Rentenversicherung entscheidet, der kann bis zum Ende des ersten Quartals des Folgejahrs noch die Beiträge für das aktuelle Jahr einzahlen.

Für jeweils 7.700,40 Euro (hälftiger Höchstbeitrag) gibt es einen Rentenpunkt. Der Wert eines Rentenpunkts liegt derzeit bei 34,19 Rente pro Monat, das sind 410,28 Euro pro Jahr. Im Verhältnis zum eingezahlten Beitrag sind das 5,32% p.a. Klingt an der Stelle erst einmal nicht schlecht! So wäre zumindest die Rendite wenn die Rente ewig fließen würde. Tut sie aber nicht. Welche Konsequenzen sich daraus ergeben schauen wir uns in den folgenden beiden Artikeln dieser Serie ganz genau an.

Für weitere Informationen verlinke ich an dieser Stelle das offizielle Infoblatt der Deutschen Rentenversicherung zum Thema freiwillige Beiträge.

b) pflichtversichert: die Pflicht zur Teilnahme am gesetzlichen Rentenversicherungssystem besteht für alle übrigen Erwerbstätigen, die keine Beamten sind oder einen sog. Mini-Job ausüben. Außerdem können freiwillig Versicherte Selbständige zu freiwillig Pflichtversicherten werden, um so zusätzliche Vorteile zu erhalten (dazu später mehr). Die mit Abstand größte Gruppe unter den Pflichtversicherten bilden die klassischen Arbeitnehmer.

Auch hier gilt die Regel, dass für mindestens 5 Jahre eingezahlt werden muss, damit ein Anspruch entsteht. Das geschieht über den Abzug vom Bruttolohn automatisch, so dass man sich diesbezüglich keine weiteren Gedanken machen muss.

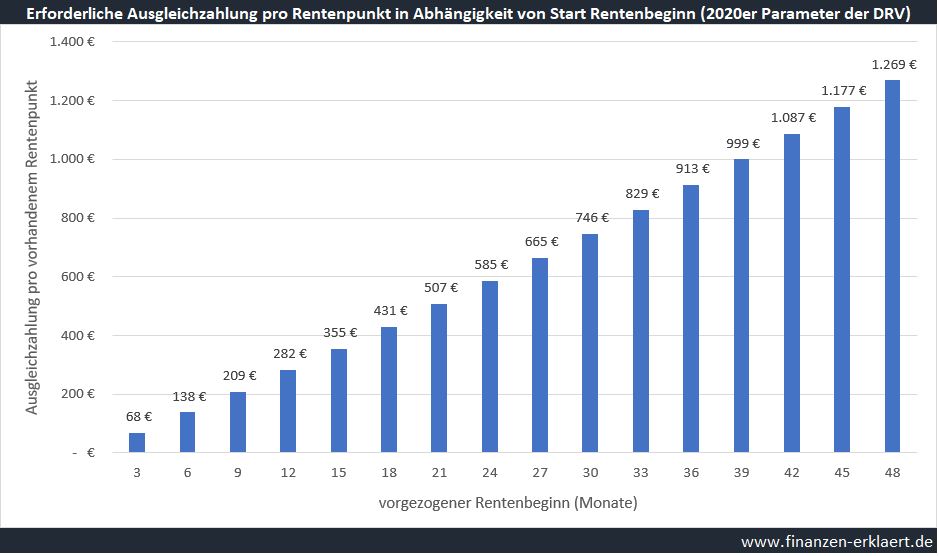

Wer als Pflichtversicherter freiwillige Zusatzbeiträge in die gesetzliche Rentenversicherung leisten will, der kann leider nicht so frei agieren wie ein freiwillig Versicherter. Denn über den gemäß Sozialgesetzbuch und Bruttogehalt zu entrichtendem Betrag hinaus sind zunächst einmal keine weiteren regulären freiwilligen Einzahlungen möglich. Doch es gibt Möglichkeiten die Summe der Beiträge über den Standard hinaus zu steigern. Ein Weg sind beispielsweise Ausgleichzahlung bei vorgezogenem Rentenbeginn (Flexi-Rente), welche seit 2017 ab einem Alter von 50 in einer oder mehrerer Zahlungen geleistet werden kann. Wer aber über diesen Weg seine Altersvorsorge aufbessern möchte, darf jedoch frühestens mit 64 in Rente gehen.

Beispiel Ausgleichzahlung: für jeden Monat, den man vor Erreichen der Regelaltersgrenze (die berühmten 67) früher in Rente gehen möchte, wird ein Abschlag von 0,3% vorgenommen. Es ist auf diesem Weg möglich, den Rentenbeginn für 4 Jahre auf bis auf 63 vorzuziehen. Der Abschlag beträgt dann 48 x 0,3% = 14,4%. Jemand der eigentlich ab 67 eine monatliche Rente von 1.000 Euro bezogen hätte, bekommt stattdessen jeden Monat nur 856 Euro Rente, dafür aber schon ab 63.

Basierend auf den Parametern für das Jahr 2020 (Beitragssatz: 18,6%, Durchschnittsentgelt: 40.551 Euro) ergibt sich in Abhängigkeit vom Rentenbeginn folgende Ausgleichzahlung je bereits erworbenem Rentenpunkt:

Beispiel: Stefanie besitzt 30 Rentenpunkte und möchte gerne ohne Abschlag auf den Tag genau zu ihrem 64. Geburtstag in Rente gehen. Der Rentenbeginn liegt in diesem Fall 36 Monate vor Erreichen der Regelaltersgrenze. Daher ergäbe sich ohne Ausgleichzahlung ein Abschlag i.H.v. 36 x 0,3% = 10,8% auf die Rente. Mit einer Ausgleichzahlung von 30 x 913 Euro = 27.390 kann Stefanie mit 64 ohne Abschlag in Rente gehen.

Dieses Vorhaben ist bei der Rentenversicherung anzukündigen. Anschließend erhält man eine besondere Rentenauskunft, die u.a. mitteilt mit welchem zusätzlichen Beitrag der Abschlag ausgeglichen werden kann. Der gesamte Betrag kann dann in mehreren kleinen oder wenigen großen Raten ab einem Alter von 50 eingezahlt werden. Das Besondere: die Ankündigung verpflichtet nicht dazu das Vorhaben am Ende auch umzusetzen. Man kann alternativ bis 67 weiterarbeiten und dann eine entsprechend höhere Rente beziehen. Auf diesem Wege sind in gewissen Grenzen auch freiwillige, zusätzliche Beiträge oberhalb der Beitragsbemessungsgrenze möglich.

Für weitere Informationen zu diesem Thema empfehle ich das offizielle Infoblatt der Deutschen Rentenversicherung zum Thema „freiwillige“ Beiträge für Pflichtversicherte zu lesen.

Wie ist die steuerliche Behandlung?

Beiträge in die gesetzliche Rentenversicherung sind aus Sicht des Finanzamts, genau wie Beiträge zu Rürup, Riester & Co., gemäß §10 EstG Altersvorsorgeaufwendungen. Hier sind im Jahr 2020 gemäß Übergangsregelung 90% von maximal 25.046 Euro p.a. steuerlich absetzbar (der absetzbare Anteil steigt bis 2025 in 2%-Schritten auf 100% an). Für Ehepaare gilt der doppelte Betrag.

Während der Rentenphase sind die erhaltenen Renten jedoch zu versteuern. Rentner, die im Jahr 2020 die Regelaltersgrenze erreichen, versteuern für den Rest ihres Lebens 80% der Rentenzahlungen. Dieser Faktor erhöht sich bis 2040 in 1%-Schritten auf 100%. Gleichzeitig erhöht sich bis 2025 aber auch der Teil des Höchstbetrags (s.o.), der von den eigenen Altersvorsorgeaufwendungen steuerlich geltend gemacht werden kann. Wer nach 2025 die Regelaltersgrenze erreicht, sollte unter Steuergesichtspunkten freiwillige Beiträge falls möglich bis dahin zurückhalten. Ansonsten sagt das Bundesministerium für Finanzen zur Besteuerung von Rentnern folgendes: :

Rentnerinnen und Rentner werden wie alle anderen Bürgerinnen und Bürger nach dem Grundsatz der Leistungsfähigkeit besteuert. Eine gleiche Behandlung ist ein Gebot der verfassungsrechtlich vorgegebenen Gleichbehandlung und damit der Gerechtigkeit.

Mit anderen Worten: gleiche Regeln für alle, mit dem Übergang in den Rentner-Status ändert sich hinsichtlich der Besteuerung des gesamten Einkommens nichts. Doch in der Regel ist der persönliche Steuersatz während der Rente geringer als in der Phase der Berufstätigkeit und Beiträge. Dadurch kann ein wirksamer Steuer-Hebel genutzt werden, der der Rendite weiteren Auftrieb verleiht. Diesem Thema werden wir uns noch in den beiden folgenden Artikeln aus dieser Serie sehr detailliert widmen.

Welche zusätzlichen Vorteile bietet die gesetzliche Rentenversicherung?

Wer in der gesetzlichen Rentenversicherung pflichtversichert ist, der kommt in den Genuss zusätzlicher Vorteile. Die Betonung liegt dabei aber auf pflichtversichert. Denn ein einfacher freiwilliger Beitrag reicht nicht aus, um Anspruch auf diese zusätzlichen Leistungen zu erhalten. Konkret: ein Selbständiger, der freiwillig Beiträge in die gesetzliche Rentenversicherung einzahlt, ist per se nicht pflichtversichert. Er kann sich aber dafür entscheiden, freiwillig zu einem Pflichtversicherten zu werden. Dies nennt man Versicherungspflicht auf Antrag. Diese Entscheidung ist spätestens 5 Jahre nach Aufnahme der Selbständigkeit zu treffen und kann anschließend nicht mehr revidiert werden.

Doch nun zu den Vorteilen einer Pflichtversicherung. Wer in der gesetzlichen Rentenversicherung pflichtversichert ist, der kann im Risikofall eine sog. Erwerbsminderungsrente erhalten. Voraussetzung für den vollen Bezug ist: die maximal zumutbare tägliche Arbeitszeit beträgt höchstens 3 Stunden. Die Art der Tätigkeit spielt keine Rolle. Also klar eine Versicherung für besonders schwere Fälle von Arbeitsunfähigkeit. Die Höhe der Erwerbsminderungsrente hängt dabei von der Summe der eingezahlten Beiträge ab und stellt einen Beitrag zur Grundsicherung dar.

Ein weiterer wesentlicher Vorteil der Pflichtversicherung stellt der Hinterbliebenenschutz dar. In Abhängigkeit vom Alter des Lebenspartners wird diesem eine kleine oder große Rente gezahlt. Eine kleine Rente erhalten diejenigen, die jünger als 47 Jahre alt sind, kein Kind erziehen und voll erwerbsfähig sind. Die kleine Rente wird für 2 Jahre nach dem Tod des Lebenspartners gezahlt und entspricht 25% des Rentenanspruchs des Verstorbenen. Alternativ dazu erhalten alle die mindestens 47 Jahre alt sind, ein Kind erziehen oder erwerbsgemindert sind die große Rente. Diese wird lebenslang gezahlt und beträgt 55% des Rentenanspruchs des verstorbenen Partners.

Abschließend ist noch die Krankenversicherung der Rentner zu erwähnen. Hierbei handelt es sich um einen speziellen Status der gesetzlichen Krankenversicherung während der Rentenphase. In diesem „Tarif“ der gesetzlichen Krankenversicherung ist der Beitrag besonders günstig. Und auf Kapitalerträge werden überhaupt keine Krankenversicherungsbeiträge erhoben, weshalb dieser Tarif insbesondere für Privatiers interessant ist. Diesen Status erlangt, wer für mindestens 90% der 2. Hälfte seines Erwerblebens gesetzlich krankenversichert war. Außerdem, und dieser Punkt wird dabei häufig übersehen, ist auch ein Anspruch gegenüber der gesetzlichen Rentenversicherung erforderlich. Es ist zwar nicht notwendig pflichtversichert zu sein, jedoch müssen Beiträge für mindestens 5 Jahre eingezahlt werden.

Ein weiterer wesentlicher Vorteil der gesetzlichen Rentenversicherung gegenüber vielen anderen Altersvorsorgeprodukten ist die Inflationsanpassung. Die Entwicklung des Rentenbetrags ist zwar nicht direkt an die Inflationsrate gekoppelt. Dadurch, dass sich die Höhe der gesetzlichen Rente aber an der Lohentwicklung orientiert, welche selbst wiederum maßgeblich durch die Inflation beeinflusst wird, besteht zumindest eine starke indirekte Verbindung.

Fazit

Die solidarische gesetzliche Rentenversicherung schneidet bei genauerem Hinsehen gar nicht mal so schlecht ab. Das Verhältnis von Ein- zu Auszahlungen wirkt auf den ersten Blick attraktiv. Außerdem übertrifft das gesamte Leistungspaket der gesetzlichen Rentenversicherung oft deutlich das Angebot alternativer Möglichkeiten der Altersvorsorge.

Der moderne Privatier kombiniert Sicherheit und Chance und wählt die optimalen Alternativen. In den kommenden Wochen werden wir deshalb die gesetzliche Rentenversicherung genau unter die Lupe nehmen.

{kind=link}

Geschiedene, die im Versorgungsausgleich Entgeltpunkte an den Expartner abgeben mussten, können diese ganz oder teilweise „wiederauffüllen“. Preis pro EP und steuerliche Absetzbarkeit entsprechen den anderen freiwilligen Beiträgen.

Wenn man schon in vorgezogener Rente „für langjährig Versicherte“ ist, werden die wiederaufgefüllten EP ab dem Monat der Einzahlung wirksam.

Mein Fallbeispiel:

Überrascht war ich, dass offenbar ein Zugangsfaktor von 1.00 verwendet wird, also abschlagsfrei (ich hatte 0.937 erwartet, da wirksam ab 21 Monate vor Regelalter).

Gespannt bin ich auf den nächsten Steuerbescheid, denn 2020 muss ich mein sonstiges zvE möglichst klein halten, damit die Fünftelregelung für die Abfindung günstig wird…

Korrektur: ab dem Monat nach der Einzahlung wirksam

Vielen Dank für diese Ergänzung! Während meiner Recherche ist mir bewusst geworden, dass das Thema gesetzliche Rente einem Hasenbau mit viele kleinen verwinkelten Gängen ähnelt, der garnicht so leicht zu durchschauen ist. Echt schade, dass das Grundsicherungssystem derartig intransparent und erklärungsbedürftig ist.

Insgesamt muss ich aber sagen, dass ich nach gründlicher Recherche großer Fan der GRV geworden bin. Dazu mehr in den noch kommenden Artikeln.

Die Sache mit dem Zugangsfaktor ist interessant. Würde mich aber wundern wenn hier ein Fehler vorliegt. Wäre nett wenn Du uns auf dem Laufenden hältst!

„Während meiner Recherche ist mir bewusst geworden, dass das Thema gesetzliche Rente einem Hasenbau mit viele kleinen verwinkelten Gängen ähnelt, der garnicht so leicht zu durchschauen ist. Echt schade, dass das Grundsicherungssystem derartig intransparent und erklärungsbedürftig ist.“

Grundsicherung im Alter (kurz GruSi, im Prinzip etwa ALG-2 („Hartz 4“), aber mit weniger Rechten, z.B. bei Schonvermögen) ist was anderes (schlechteres) als die gesetzliche Rentenversicherung, wobei mit „Grundrente“ versucht wird, diese Lücke zu schließen.

Aber den Begriff „Hasenbau“ fand ich sehr treffend… man muss sich vor der Rente kundig machen, wie der Hase läuft.

Dabei half mir Wikipedia, und Detailfragen kann man auf https://www.ihre-vorsorge.de/expertenforum/forum/action/show.html zur Diskussion stellen. Manchmal kommen hilfreiche Antworten…

Auch ein Termin bei der örtlichen Rentenberatung kann helfen.

Letztlich ist ein Rentenantrag immer R0100 (plus R0810 für Kranken-/Pflegeversicherung).

Freiwillige Beiträge können via V0210 oder V0060 beantragt werden.

Dann haben die Hasen Futter… 🙂

Hasen bauen keine Bauten, lieber Georg, die schlafen in einer Sasse (also einem Bett aus Gras). Die Bauten graben, das sind Karnickel, also die mit den kürzeren langen Ohren. 🙂

Frage in der Sache:

Du schreibst oben, daß der Kauf eines Entgeltpunktes im Jahr 2020 7.700,40 Euro kostete, also die Hälfte des Maximalbeitrags von 6.900 x 18,6% x 12 = 15.400,80. Mit anderen Worten: Wer den Maximalbeitrag bezahlt, bekommt 2,00 Entgeltpunkte.

Sonst liest man immer, man bekomme 1 Entgeltpunkt, wenn man ein Durchschnittseinkommen verbeitrage, und das betrug im Jahr wohl 40.551 Euro.

Nun schreibt suchenwi, er habe für eine Einzahlung von 10.000 Euro im August 2020 (also mitten im Jahr) umgehend 1,3258 Entgeltpunkte gutgeschrieben bekommen. Rechne ich das um, komme ich auf einen Preis von 7.542,49 Euro für einen Entgeltpunkt (und das Durchschnittseinkommen von 40.551 Euro).

Woher kommt mitten im Jahr diese Zahl? Woher weiß die Rentenversicherung schon im August, wie hoch das Durchschnittseinkommen im ganzen Jahr (hier 2020) sein wird?

Angenommen, ich hätte (wie suchenwi) auch im August 2020 einen Entgeltpunkt gekauft, dann hätte ich sicher auch nur 7.542,49 Euro dafür bezahlen müssen und nicht 7.700,40 Euro, die Du in Deiner Kalkulation berücksichtigst.

Ist die Formel „Maximalbeitrag = 2 EP“ eine Faustformel, die bei der konkreten Einzahlung dann korrigiert wird?

Noch ein Punkt, der die Renditeberechnung erschwert: Die Beitragsbemessungsgrenze (und somit der Beitrag) wird meistens zum Jahreswechsel angepaßt, die Rentenhöhe, also der Geldbetrag pro Entgeltpunkt jeweils zum 1. Juli. Dieses Jahr wird der Punktwert nicht erhöht, aber die Beitragsbemessungsgrenze ist erhöht worden. Dieses Jahr muß ich den gleichen Punktwert also teurer bezahlen als im letzten Jahr -> Rendite sinkt.

Stimmt das so oder mache ich einen Denkfehler?

Ja, das System ist offensichtlich kompliziert, und es erscheint immer komplizierter, je mehr man sich damit beschäftigt. 🙂

Hallo Georg,

vielen Dank dafür, dass Du Dich dem Thema so ausführlich widmen möchtest – speziell für mich als Selbstständigen, der freiwillig in die gesetzl. Rentenversicherung einzahlt bzw. sich jedes Jahr aufs neue überlegt, wie viel er einzahlen soll, sehr spannend! 🙂

Noch zwei Anmerkungen von mir – nach bestem Wissen und Gewissen:

1. weiterer zusätzlicher Vorteil: Rehamaßnahmen

Ein weiterer Vorteil der Rentenversicherung sind Rehamaßnahme (https://www.deutsche-rentenversicherung.de/DRV/DE/Reha/reha_node.html). Allerdings muss man (als Selbstständiger) aufpassen, ob man überhaupt anspruchsberechtigt ist. Als ich mich das letzte Mal mit dem Thema beschäftigt hatte, hatte ich das Gefühl, dass ich nicht anspruchsberechtigt bin, da ich nach meiner Zeit als Angestellter (pflichtversichert) in den ersten Jahren meiner Selbstständigkeit keine freiwilligen Beiträge eingezahlt hatte – und hier musst du (dachte ich) kontinuierlich eingezahlt haben. Allerdings habe ich gerade bei einer kurzen Recherche diese Einschränkung nicht gefunden (https://www.deutsche-rentenversicherung.de/DRV/DE/Reha/Warum-Reha/voraussetzung_ausschlussgruende.html).

2. Erläuterung eines Rentenpunktes (Entgeltpunkt) bzw. Eckrentner

Im Abschnitt a) freiwillig versichert schreibst Du

Das ist zwar sicherlich richtig, allerdings hat es weniger damit zu tun, dass es der „hälftige Höchstbeitrag“ ist, sondern vielmehr damit, dass es dem entspricht, was der „Eckrentner“ (Einzahler mit Durchschnittsverdienst aller Versicherten) eingezahlt hätte.

Aus meiner Renteninformation 2020:

Vielleicht wäre es sinnvoll, an dieser Stelle noch mal kurz auf die Begrifflichkeit „Eckrentner“ einzugehen, da dieser Begriff in der Diskussion zur Rente ja oft fällt.

Auf die weiteren Beiträge bin ich sehr gespannt!

Herzliche Grüße und ein schönes Wochenende!

Alexander

Hi Alexander,

sehr gerne, das Thema ist auch wirklich spannend wenn man einmal anfängt sich damit zu befassen. Für dieses Jahr hast du ja noch bis Ende Q1 2021 Zeit eine Entscheidung zu treffen. Bis dahin sollte die Serie finalisiert sein.

Und auch vielen Dank für eine weitere sinnvolle Ergänzung zu diesem Beitrag (Invalidenrente). Als ich den Artikel geschrieben habe war mir klar, dass dieser sich hervorragend dafür eignet um über die Kommentare vervollständigt zu werden.

Zum Thema Eckrenter: der Begriff ist wichtig da oft verwendet. Im Prinzip handelt es sich dabei um den Durchschnittsverdiener der 45 Jahre eingezahlt hat. Für den durchschnittlichen Verdienst gibt es 1 Rentenpunkt. Da man pro Jahr maximal 2 Rentenpunkte erwerben kann, hängen Beitragsbemessungsgrenze / Maximslbeitrag und durchschnittlicher Verdienst direkt zusammen. Für die weiterführenden Berechnungen ist es aber primär wichtig wieviel Rente es für Beitrag x gibt (und wie die steuerliche Behandlung aussieht).

Gruß, Georg

„Da man pro Jahr maximal 2 Rentenpunkte erwerben kann…“

Ungefähr, ja – aber es besteht keine feste Kopplung.

1 Entgeltpunkt (EP) bekommt man wie Alexander schrieb, für 1 Jahr Beiträge auf Durchschnittsentgelt (DSE, das statistisch ermittelt wird).

Die Beitragsbemessungsgrenze (BBG) wird dagegen jährlich „politisch“ neu festgesetzt. Wer Beiträge für BBG zahlt, erhält BBG/DSE Entgeltpunkte.

Aus meiner V0210-Rentenauskunft (ab 1998 war ich an BBG), EP/Jahr:

1998: 1.9046

1999: 1.9063

2000: 1.9021

2002: 1.8864 <– lokales Minimum

2003: 2.1149

2005: 2.1368 <– lokales Maximum

2006: 2.1360

2007: 2.1034

2009: 2.1242

2010: 2.1192

2011: 2.0561

2012: 2.0362

2013: 2.0678

2014: 2.0687

2016: 2.0560

2018: 2.0595

(Fehlende Jahre waren unterjährig neu aufgesetzt)

Also kurz: der Faktor BBG/DSE schwankt um 2, +/- ca. 6%.

Klasse, vielen Dank für eine weitere wertvolle Ergänzung. Jetzt verstehe ich auch wieso ich in den letzten Jahren immer etwas mehr als 2 RP erhalten habe 🙂

Zu V0210: ein Formular (Vordruck) der DRV. Mit vollem Namen heißt es „Antrag auf Auskunft über die Höhe der Beitragszahlung zum Ausgleich einer Rentenminderung bei vorzeitiger Inanspruchnahme einer Rente wegen Alters“. Habe ich ausgefüllt, zum Arbeitgeber weitergeleitet, mit dessen Ergänzungen an DRV eingereicht, Auskunft bekommen, Ausgleichsbeträge fast punktgenau eingezahlt (0.0001 EP stehen noch aus.)Aber klar, dass man dann lieber den kürzeren Namen verwendet… 🙂

„Stefanie besitzt 30 Rentenpunkte und möchte gerne ohne Abschlag auf den Tag genau zu ihrem 64. Geburtstag in Rente gehen.“

Wenn sie am 1. geboren ist, geht das.. sonst nicht. Renten werden immer monatlich „granuliert“, wer also an einem anderen Tag als dem 1. geboren ist, muss bis zum nächsten Monatsanfang warten. (Bei mir: *10.07., Arbeitsvertrag (ATZ) bis 31.7., Rentenbeginn 1.8.)

Das Thema ist voll von Feinheiten, von daher bin ich sehr dankbar für derartige Details!

Aus meiner eigenen Erfahrung kann ich noch beisteuern, dass ich für 2 Monate Elternzeit nur 10/12 der üblichen Rentenpunkte erhalten habe, obwohl mein anteiliges Gehalt in den 10 Monaten über der Beitragsbemessungsgrenze lag. Es geht also nicht nur um die Höhe des Brutto sondern auch um die Zeit als Arbeitnehmer, wobei Elternzeit hier offensichtlich nicht dazu zählt. Meine Frau hat sich dafür den Rentenpunkt für 12 Monate Kindererziehung geholt.

Über BBG gildet nich 🙂

Also: 10 Monate an BBG gezahlt, macht 10/12. Wie Elternzeit da noch dazukommt, kann ich nicht sagen (meine jüngste Tochter ist 1990 geboren, da gab es sowas wohl noch nicht).

Obwohl, viel reale „Elternzeit“ haben wir natürlich mit den beiden verbracht…

Mich hat das damals sehr irritiert. Dachte das läuft wie bei der Steuer. Da ist ja nur wichtig wieviel man verdient hat, egal über welchen Zeitraum.

Da RV-Pflichtbeiträge monatlich eingezahlt werden, gilt wohl jeweils die monatliche BBG = Jahres-BBG/12.

Zu 6. „Der „Safety First“ Ansatz stellt eine Kombination von Rentenversicherung und individueller Entnahmestrategie aus dem ETF Portfolio dar.“

Ich bin gespannt darauf!

Meine lebensfristige Finanzplanung sieht so aus:

Ich finde es wirklich bemerkenswert, dass Du noch weiter sparst und investierst obwohl Du bereits die gesetzliche Rente beziehst!

Ich habe halt erst mit 60 angefangen, die deutsche Risikophobie zu überwinden: 2017 erste Belegschaftsaktien, 2018 online-Depot eröffnet. Bin also quasi im 3. Lehrjahr Investment 🙂

Mein Geschäftsmodell: am besten soll das Depot seine Reinvestitionen (Sparpläne auf Dividenden-ETFs) aus Nettoerträgen selbst tragen.

Wenn das nicht reicht, werden Bundesanleihen mit 10% Kursgewinn verkauft. Notfalls, und wenn vorhanden, wird auch Frischgeld nachgeschossen 🙂

Das finde ich toll😀 Lieber spät als nie.

Titel: „Lohnen sich freiwillige Beiträge in die gesetzliche Rentenversicherung?“

Ohne den kommenden Artikeln vorgreifen zu wollen, auf die ich sehr gespannt bin, lautet meine vorläufige Antwort: ja, ausser wenn man schon mehr als genug Rente bezieht.

Faustregel: freiwillige RV-Beiträge amortisieren sich nach ca. 250 Monaten, also knapp 21 Jahren. Steuervergünstigung als Vorsorgeaufwendung kann das noch deutlich reduzieren.

Praktisch gedacht: wenn ich vor 250mo sterbe, sind die weg. Aber dann brauche ich ja auch kein Geld mehr („das letzte Hemd hat keine Taschen“).

Wenn ich 105 werde wie Jopi Heesters (will ich eher nicht), lohnt sich das, obwohl ich bis dahin vielleicht nicht mehr weiß, was Geld ist. 🙁

Hierzu zwei Anmerkungen:

1. Die Amortisierung tritt meines Erachtens schon deutlich früher ein.

Rechenbeispiel aus der meiner Renteninformation 2020:

Durchschnittsverdienst aller Versicherten (zurzeit 40.551 €)

Rentenbeitrag 18,6 % => 7.542,49 € (=> Einzahlung für einen Entgeltpunkt)

monatl. Wert eines Entgeltepunktes West (Rentenwert): 34,19 €

=> Einzahlung/Rentenwert => die Einzahlung amortisiert sich nach 220,61 Monaten (ca. 18,4 Jahre).

Dazu kommt – neben der von Dir erwähnten Steuervergünstigung – auch noch der Anstieg des Rentenwertes durch die Rentenanpassung (Lohnentwicklung).

2. Neben der Amortisierung ist für mich – und ich vermute generell – eine andere Perspektive relevanter: Wie hoch wäre meine Rendite, wenn ich das Geld nicht freiwillig in die gesetzl. Rentenversicherung zahlen würde, sondern statt dessen in einen ETF investiere.

Und hier wird m.E. die relevante Vergleichsgröße der interne Zinsfuß der freiwilligen Einzahlung abhängig vom jeweiligen Alter sein unter der Berücksichtigung des jeweiligen Steuersatzes zu dem Zeitpunkt (oder nur des Spitzensteuersatzes, um es nicht zu kompliziert zu machen).

Grundsätzlich gilt: je näher am Renteneintrittsalter, desto höher die Rendite (IZF) im Vergleich zu einer anderen Anlage.

Ein interessanter Artikel zum Thema: https://freiheitsmaschine.com/2018/08/26/freiwillige-rentenbeitraege-renteneinzahlungen-selbstaendige-kapitalisten/

Für einen 59-jährigen, dessen zu investierendes Einkommen mit dem Grenzsteuersatz besteuert wird (Spitzensteuersatz), verspricht die freiwillige Einzahlung in die gesetzl. Rente unter der in dem Artikel vorgestellten Prämisse eine höhere Rendite als die Investition in einen ETF. Ganz anders sieht es bei einem 30-jährigen aus…

Zu mir: Ich bin Selbstständiger und 46 Jahre alt, d.h. bei mir liegt die Entscheidung irgendwo dazwischen… 😉

Mein Bauchgefühl für meine Einzahlung im 1. Quartal 2021: In der Höhe von 0,5 Entgeltpunkten – allerdings hoffe ich, dass die Blogserie mir eine klarer Antwort liefert als mein Bauchgefühl.

Allen einen schönen Sonntag!

Alexander

Ich hatte die Amortisation auf Basis der netto-vor-Steuern-Rente (also nach Abzug von 11% KV+PV, so wie die DRV auszahlt) gerechnet. 30.43/EP.

10k eingezahlt, 40€ nvS mehr -> 250 🙂

aha, ok – Danke für die Aufklärung. Wobei ich es nicht „fair“ finde, die Kosten für KV+PV abzuziehen und somit die „Rendite“ der Rente zu schmälern… aber gut, soll jeder selber bewerten.

Einfache Nettorechnung – Steuern kommen aber später noch drauf, weiß nur noch nicht wieviel.

Bei Wertpapierertragsrendite rechne ich auch nur den Nettobetrag nach Steuern.

Ich rechne beim Renditevergleich auch ohne KV und PV aber mit Steuern. Auf der Aktienseite in der Simulation sogar ganz genau mit Verlustverrechnung etc.

Ich habe noch Probleme damit, die „Rendite“ einer Rente zu definieren. Bei finalisierten Wertpapiergeschäften ist das einfach:

Saldo = -K + E + V, wobei:

K: Bruttokaufpreis (inkl. Transaktionskosten)

E: Summe Nettoerträge

V: Nettoverkaufserlös

Rendite = (Saldo – K) / K, evtl. noch annualisiert

Bei RV-Beiträgen ist

K: Beitragssumme (nur AN?)

E: Summe Nettorenten (evtl. incl. Witwen/Waisen)

V: 0

(Wenn bei Betriebsrenten nur AN-Beiträge eingehen, bin ich da fein raus: meine beiden bAV wurden zu 100% vom AG getragen 🙂 )

E hängt hier stark von der individuellen Erlebensdauer Te ab, während Wertpapiere vererbt werden können. Nur „post mortem“ exakt berechenbar… 🙁

Aber als vereinfachenden (optimistischen) Ansatz nehme ich an:

Te >= Amortisationsdauer (Ta).

Ohne Berücksichtigung von Rentenerhöhungen, Steuern, KV/PV-Beitragserhöhungen ist der Break-even bei Te = Ta. Danach steigt die Renten-Rendite.

Oder noch viel einfacher: 10k frw.Rentenbeiträge bringen aktuell 40€/mo = 480/y ein, also 4.8%.

Vergleichbar mit einem Wertpapier, das aktuell 4.8% Nettorendite abwirft. Kann sich natürlich über die Zeit ändern, vgl. Corona-Krise…

Ja, das mag auf Deinen konkreten Fall (aktuell im Rentenbezug) zutreffen – mein Hauptpunkt weiter oben war allerdings, dass der Vergleich sehr stark vom jeweiligen Alter zum Einzahlzeitpunkt abhängt.

Siehe hierzu meine verlinkte Beispielberechnung für 46 und 59 Jahre (nach bestem Wissen und Gewissen): https://www.finanzen-erklaert.de/freiwillige-beitraege-gesetzliche-rentenversicherung/#comment-1190

Alexander

Stimmt – je weiter man vom Rentenantritt entfernt ist, desto unsicherer sind Prognosen. Bei Rentenbezug lohnen sich frw.RV-Beiträge am meisten, wenn auch steuerlich gut absetzbar.

Hinzu kommt der Erbfall: wenn der eintritt, bin ich natürlich tot.

Verkaufskurse meiner Wertpapiere kann ich bei buy-and-hold dann natürlich ignorieren. Für meine Erbinnen sind es immer Gewinne (von 0 auf x). Für Waisenrenten sind sie allerdings zu alt.

Also diversifiziere ich: vererbbare Wertpapiere (meist ETFs) für meine Erbinnen, spekulative frw.Rentenbeiträge für mich, falls ich doch uralt werden sollte… 🙂

Moin Alexander,

eine kleine Mini-Korrektur: in 2020 kostet ein Rentenpunkt 7.700,40 Euro (den Wert kenne ich sogar gerade auswendig -:)

Der Artikel der Freiheitsmaschine geht auf jeden Fall in die richtige Richtung. Problematisch ist hier, dass eine sichere Rendite der Rente mit der unsicheren Rendite des Aktienmarkte verglichen werden. Bei der ETF-Variante besteht das Risiko, dass das Depot zu Rentenbeginn unter Wasser steht, und die Entnahmen nicht wie geplant möglich sind (Sequence of Return Risk). Daher liegt bei diesem Vergleich genau an dieser Selle der Knackpunkt. Außerdem gibt es noch ein paar weitere Aspekte, die man bei dieser Entscheidung berücksichtigen sollte.

Ich bin mir sicher, dass Teil 3 + 4 eine Vielzahl Deiner Fragen beantworten wird. Falls nicht, dann lass es mich bitte wissen und dann holen wir das nach. Ich möchte die Serie nämlich so gut es geht vervollständigen und gerne eine Seite schaffen an der alle Infos zur Rente gut verständlich gebündelt sind.

Dir ebenfalls noch einen schönen Sonntag!

Ja, interessant – wie geschrieben, bei mir sind das die Werte aus der Renteninformation 2020, wobei ich die Differenz jetzt auch für die Annahme für vernachlässigbar halte…

Ja, das ist schon klar – wobei es ja bei mir die Altersvorsorge mittels freiw. Einzahlung in die RV nicht ersetzen soll, sondern es mir eher um einen Anhaltspunkt geht… es ist ja auch schwierig abzuschätzen, wie sich der Rentenwert entwickeln wird…

Ich habe das für mich jetzt mal in Excel zusammengetragen – sicherlich noch nicht der Weisheit letzter Schluss, aber mal ein Anhaltspunkt:

https://my.hidrive.com/share/qwfsxow6k2

Ich bin schon sehr gespannt!

Vielen Dank für das Angebot! 🙂

Ich hab mal kurz reingeschaut. Die Aktien-Seite basiert auf Erwartungswerten, es kann aber auch der Risikofall eintreten, und Dein Depotwert schrumpf zu Rentenbeginn auf 20% seinen ursprünglichen Werts zusammen (SoRR). Am Ende gibt es keine harte Altersgrenze. Das Break-Even Alter ist individuell vom persönlichen Risikoappetit abhängig. Was bin ich bereit zu wagen?

Hi Georg,

super Idee mit der 6-teiligen Reihe zur gesetzlichen Rentenversicherung.

Endlich mal eine Beitragsreihe außerhalb der üblichen Fäden rund um ETFs, Dividendenstragtegie und Frugalismus.

Für mich als Angestellter interessant: Rendite der GRV gegenüber einer (privat organisierten) Mischung aus 60 : 40 MSCI World IMI : Barclays Bloomberg Global Aggregate Bonds.

Bin gespannt auf die nächsten Beiträge.

Weiterhin viel Erfolg.

Grüße!

Wilhelm

Hi Wilhelm,

für einen einzigen Artikel ist das Thema definitiv zu komplex. Der 4. Artikel der Serie wird in die Richtung gehen, die Dich interessiert.

Schönen Abend noch, Georg

Hallo Wilhelm,

wie auf dieser Seite verschiedentlich demonstriert wird, sind die Renditen Rente ./. Wertpapiere so unterschiedlich in den Bedingungen, dass der einfachste Rat ist: Diversifizieren. Mach beides. 🙂

Hallo Georg,

eine weitere Möglichkeit der freiwilligen Einzahlung als Pflichtversicherter ergibt sich aus der Möglichkeit gewisse Ausbildungszeiten nachzuzahlen. Das ist allerdings nur bis zum Alter von 45Jahren möglich. Wieviele Jahre man nachzahlen kann, kann man einfach bei der DRV erfragen.

Besonders interessant finde ich das in Kombination mit der PKV, da sich dadurch der Zuschuss seitens der DRV zur PKV in der Rentenzeit zusätzlich erhöht.

Gruß Thomas

Hallo Thomas,

sehr interessant! Zählt zur Ausbildungszeit auch ein Studium?

Ich bin ebenfalls PKV versichert und überlege ob ich so gg 47/48 noch schnell unter das Dach der GKV schlüpfen soll zwecks Option auf KvdR…diese Entscheidung hat wohl noch eine weitere Dimension, die ebenfalls berücksichtigt werden muss. Das macht es auf jeden Fall nicht leichter 🙂

Hi Georg,

zu den Details schau mal hier https://www.deutsche-rentenversicherung.de/DRV/DE/Ueber-uns-und-Presse/Presse/Meldungen/2019/190812_nachzahlung_beitraege_schulzeiten.html

Bei mir war es nach Nachfrage bei der DRV 1 Jahr welches ich nachzahlen durfte.

Gruß Thomas

Alles klar, vielen Dank dafür! Erstaunlich was es noch alles für Möglichkeiten gibt freiwillig einzuzahlen, wenn man denn will. Ich verstehe die Brochure hinter dem Link so, dass es um die Schule ab 17 geht. Das wären dann in meinem Fall zwei Jahre bis zum Abi mit 19. Werde ich auf jeden Fall im Hinterkopf behalten!

Ja, auch eine sehr interessante Frage – evtl. sogar mit größeren finanziellen Auswirkungen als der Renditeunterscheid bei der freiw. Einzahlung in die gesetzl. Rentenversicherung vs. ETF… 😉

Mich beschäftigt die Frage auch, wobei ich seit 2008 in der PKV bin und bereits 46 Jahre zähle – und in absehbarer Zeit keinen Wechsel in die GKV sehe, d.h. KvdR halte ich bei mir nicht mehr für machbar… und vor 55 Jahre in die „normale“ GKV wechseln hat dann m.E. den Nachteil, dass Kapitalerträge bei der Festsetzung des Beitrages berücksichtigt werden…

Vielleicht eine gute Idee, für eine weitere Serie… 😉

Herzliche Grüße

Alexander

Hallo Georg,

wie immer ein interessanter Artikel, auch wenn das Thema für meinen persönlichen Finanzplan wenig Relevanz besitzt. Es ist ja trotzdem immer gut, sich bei den Grundlagen (und dazu zähle ich die gesetzliche Rente) auch auszukennen.

Was mich überrascht hat ist die Witwenrente/Witwerrente. Ich hatte angenommen, dass man diese erst im Rentenalter bekommt. Also nur, wenn der Partner nach Renteneintritt verstirbt. So kenne ich es aus dem Umfeld, da das natürlich der häufigste Fall ist. Aber wie du es schreibst, klingt es so, als würde ein 48 jähriger ab dem Tod seines Partners sofort 55% des bis dahin angesammelten Rentenanspruchs des Verstorbenen beziehen können. Ist das tatsächlich so oder beginnt die Zahlung erst bei eigenem Rentenantritt (oder bei Erreichen der Regelsaltersgrenze des Verstorbenen?!). Hab ich das falsch verstanden?

Viele Grüße

Jenni

Hi Jenni,

für Dich ist es mit 30 definitiv noch zu früh hier eine Entscheidung zu treffen zu müssen. Auf die Distanz ist der Aktienmarkt trotz höherem Risiko nicht zu schlagen. Aber das Thema liegt zeitlich vermutlich mehr in Schlagdistanz als Du vielleicht vermutest, je nach persönlicher Risikoneigung 🙂

Das mit der Witwenrente hat mich ehrlich gesagt auch überrascht. Auf jeden Fall wird bzgl Höhe nach Alter unterschieden. Hab ich hier vielleicht fälschlicherweise angenommen, dass dies auch für die Auszahlung gilt? Als Witwe(r) brauche ich doch sofort Hilfe und nicht erst mit 67…so mein Gedanke?

Hallo zusammen,

ja, die Auszahlung erfolgt sofort nach Tod des Ehepartners. (Unimttelbar nach dem Tod gibt es das „Gnadenquartal“, in dem sogar übergangsweise 100% gezahlt werden.) Allerdings gibt es Anrechnungsvorschriften für diverse andere Einkommen, so dass die 55%/25% am Ende ggf. geringer ausfallen.

Entstanden ist das ja (wie auch Georg schreibt) vermutlich dadurch, dass in früheren Zeiten bei Tod des Alleinverdieners die Frau (so war es ja in der Regel meistens) ganz ohne Einkommen dagestanden hätte und ggf. auch Schwierigkeiten gehabt hätte, ein ähnliches Einkommen wie der Mann zu erzielen.

Auch bei Betriebsrenten ist in der Regel vorgesehen, dass eine Auszahlung an den/die Witwe/r auch dann stattfindet, wenn der Tod während des aktiven Arbeitsverhältnisses (d.h. vor Bezug einer Rente) erfolgte.

Waisenrenten werden ebenfalls unmittelbar nach dem Tod des Elternteils ausgezahlt.

Danke für die Klarstellung!

Danke für die Zusatzinfos! Ich habe in einer Broschüre der RV jetzt noch mehr Infos gefunden: wenn der Ehepartner zwischen Alter 48 und 62 stirbt, wird die Rente mit einem Maximalabschlag von 10,8% ausgezahlt.

Außerdem wird ein rechnerisches Nettoeinkommen gebildet, von dem 40% über einem Freibetrag (ca. 900€) auf die Witwerrente angerechnet werden. Wer also über ca. 1500 brutto pro Monat verdient, dessen Hinterbliebenenrente wird durch die Anrechnung verringert.

Hallo Georg,

danke für den interessanten Artikel. Die folgende Anmerkung noch, weil das oben im Artikel nicht so klar differenziert ist:

Beim Thema Abschläge ist immer zu beachten, dass – falls man aus dem aktiven Arbeitsleben in Rente geht – auch die Summe der Entgeltpunkte entsprechend verschieden ist (und dadurch die Differenz noch größer wird). Beispiel: Zwei Personen, die im Westen beschäftigt sind, erwerben ab Alter 20 jedes Jahr einen EP. A geht mit 63 in Rente, B mit 67. Die mtl. Rente von A beträgt 43 * 1 * 34,19 EUR * (1-14,5%) = 1.258,47 EUR. Die mtl. Rente von B beträgt 47 * 1 * 34,19 EUR = 1.606,93 EUR. Die Rente von A ist also um 28% höher als die von B und nicht „nur“ um 17% wie oben im Artikel.

Das Beispiel oben im Artikel stimmt also nur, wenn man Personen vergleicht, die spätestens ab 63 keine EP mehr erwerben (weil sie z.B. arbeitslos sind oder schon vorher aufgehört haben, EP zu erwerben).

VG Safari

Ich verstehe was Du meinst, aber wäre das wirklich ein fairer Vergleich? Die Person die erst mit 67 in Rente geht hat in deinem Beispiel ja auch 4 weitere Jahre eingezahlt. Dann müssten wir meiner Meinung nach dem 63er Rentner auch eine Ausgleichzahlung in Höhe von 4 Jahresbeiträgen zugestehen, oder?

Hi Safari,

https://www.n-heydorn.de/rentenbesteuerung.html

1258,47 brutto gibt 1.107,32 netto (10,42 EinkStr, 98,75 KV, 41,51 PV)

1606,93 brutto gibt 1.373,07 netto (54,57 EinkStr, 126,15 KV, 53,03 PV)

Also brutto 27,7% Unterschied aber netto nur 24% Unterschied.

Aber Vergleich hinkt, weil:

Es scheint also ein (steuerliches/abgabentechnisches) Optimum zu geben – nicht zu spaet in Rente gehen, nicht zu viel Rentenansprueche aufbauen?

Jetzt mit der Grundrente gibt’s noch mehr Optimierungsspielraum:

Der Staat meint’s gut mit uns! 😉

LG Joerg

Hallo,

In dem Artikel heißt es:“ Wer als Pflichtversicherter freiwillige Zusatzbeiträge in die gesetzliche Rentenversicherung leisten will, der kann dies genauso tun wie ein freiwillig Versicherter. „

Wo steht das im SGB? Als pflichtversicherter nichtselbständiger AN kann ich neben der Beitrag vom Bruttolohn KEINE zusätzlichen Beiträge leisten. Einzige Ausnahme, die Ausgleichszahlungen ab 50 zur Anschlagsserie Rente ab 63

Läge dann nicht eine Ungleichbehandlung vor? Wieso sollte der Pflichtversicherte nicht freiwillig die Lücke schließen dürfen, zB falls er ein Erbe erhält?

Der Punkt ist definitiv wichtig, und wenn der Artikel an der Stelle falsch ist sollte das definitiv korrigiert werden!

Ein kleiner Nachweis dieser Behauptung wäre nett. Noch gilt hier nicht die Beweislastumkehr 🙂

RV-Pflichtversicherte können nur in wenigen Ausnahmefällen zusätzlich freiwillig einzahlen:

Ab Rentenantritt geht alles, z.B. über V0060.

Ok, den Punkt sollten wir noch mal genau klären. Ich bin mir selbst nicht 100% sicher, aber mein persönliches Gerechtigkeitsempfinden wäre gestört wenn ich als Pflichtversicherter nicht die Möglichkeit hätte die Lücke zum Höchstbeitrag selbst zu schließen. Ich wüsste nicht aus welchem Grund dies verboten sein soll. Aber mag trotzdem sein, dass es nicht möglich ist.

@Thbf:

Liegt die Erklärung nicht in dem darauf folgenden Satz von Georgs Blogpost

„Dies ist daher nur für Arbeitnehmer mit einem Bruttojahreslohn unterhalb der Beitragsbemessungsgrenze (82.800 Euro West, 77.400 Ost) möglich.“?

Es ist kompliziert.

Grundsätzlich: wer RV-pflichtversichert ist, kann nicht zusätzlich freiwillig einzahlen.

Ausser:

In 2018..29 habe ich freiwillige Beiträge nach V0210 eingezahlt (jeweils bis Maximum Altersvorsorgeaufwand), obwohl mein Arbeitgeber die Beiträge auf BBG aufgefüllt hat

2018: 15932

2019: 19725

Die Beiträge hat die DRV dankend angenommen, und meine Entgeltpunkte entsprechend erhöht. Das Finanzamt hatte auch keine Einwände.

Also kurz: man kann auch Beiträge über BBG einzahlen, via V0210, oder wohl auch §187 SGB VI (Wiederauffüllung Versorgungsausgleich).

Dein Fall ist offensichtlich anders gelagert, da du den Versorgungsausgleich gemacht hast.

Aber wo steht dass man nicht freiwillig die Lücke zum Höchstbeitrag schließen kann?

Es ist natürlich kompliziert…

https://www.buzer.de/gesetz/886/b2477.htm gibt §187 SGB VI wieder, aber ich habe keine passende Stelle gefunden 🙁

Aber nach dem, was ich früher gelesen habe, schließen Pflichtbeiträge zusätzliche freiwillige Beiträge aus.

Ausser (eigene Erfahrung): V0210-Beiträge.

hier ist ganz gut erklärt, unter welchen (eingeschränkten) Bedingungen auch als Pflichtversicherter freiwillige Zahlungen geleistet werden können. Da im Impressum steht, dass es eine Initiative der Regionalträger der Deutschen Rentenversicherung ist, gehe ich mal davon aus, dass das auch stimmt…

https://www.ihre-vorsorge.de/magazin/lesen/freiwillig-in-die-gesetzliche-rentenkasse-einzahlen.html

Am Anfang steht auch direkt:

Ergänzend hierzu noch ein Link auf einen Beitrag von Finanztip zum Thema: https://www.finanztip.de/gesetzliche-rentenversicherung/freiwillige-rentenversicherung/

Auch wenn das nicht zu Deinem Gerechtigkeitsempfinden passt… 😉

Vielen Dank, das ist wirklich ein spitzen Link!

Auch dieser Artikel liefert keine Erklärung für diese zu ungleiche Behandlung, aber die Indizienlage verhärtet sich 🙂

Hallo,

die Frage ist nicht, wo steht, dass man als Pflichtversicherter nicht freiwillig einzahlen darf, sondern wo steht, dass man es darf.

SGB VI § 162 regelt den Beitrag (Anteil vom Bruttolohn)

SGB VI § 187, 187a und 207 regelt die mir bekannten und von ,suchenwi‘ dargelegten Möglichkeiten.

Andere kenne ich nicht. Daher halte ich die oben zitierte Aussage für nicht korrekt.

Es geht dabei nicht um Gerechtigkeitsempfinden sondern um gesetzliche Ansprüche.

Die Frage der Höhe einer freiwilligen Zahlung kommt erst, wenn man einen Anspruch hat

Zunächst noch einmal vielen Dank für die vielen wertvollen Ergänzungen. Ich bin echt beeindruckt welche geballte Finanzpower hier in kürzester Zeit zusammengekommen ist, und welche Detailtiefe durch entstanden ist! Die Fakten sprechen an dieser Stelle recht eindeutig gegen die Möglichkeit, dass Pflichtversicherte vor 50 freiwillig die Lücke zum Höchstbeitrag schließen können. In jedem Fall wäre es auch mal interessant zu erfahren warum dem so ist. Für eine so offensichtliche Ungleichbehandlung gibt es sicherlich einen guten Grund. Ich werde den Text zeitnah anpassen, und noch mal vielen Dank für alle Ergänzungen und Richtigstellungen!

Hallo, sorry, wenn ich noch einmal reingrätschen muss.

SGB VI § 187a (Zahlung von Beiträgen bei vorzeitiger Inanspruchnahme einer Rente wegen Alters) sagt NICHT, dass man dann freiwillig den Höchstbetrag einzahlen kann.

Die Vorschrift sagt, das die Rentenkasse berechnet, wie sich die Rente mindert, wenn man statt mit 67 mit 63 in Rente geht. Diese Rentenminderung kann man freiwillig ausgleichen.

Der Eckrentner kann dann natürlich nicht bis zum Höchstbetrag nachzahlen, denn die Rentenkasse geht vom letzten Gehalt, dass bekannt ist aus, und rechnet das hoch. (vgl. § 187a Abs. 2). Und ist beim Eckrentner weit unter dem Höchstbetrag

Kein Problem, immer gut die Dinge so präzise wie möglich darzustellen um Missverständnisse zu vermeiden. Maximaler Betrag ist demnach der wie er gemäß Grafik bestimmt werden kann, eine darüber hinaus verbleibende Lücke zum theoretischen Höchstbeitrag bleibt bestehen. Es gelten also die gleichen Regeln wie bei unter 50-Jährigen Pflichtversicherten. Hoffe das war korrekt zusammengefasst.

Das heisst, jemand der zB ab 55 nicht mehr arbeitet und einzahlt aber einen Rentenanspruch besitzt, kann trotzdem die Rente ab 63 beziehen und seinen individuellen Abschlag von 14,4% ausgleichen (aber nicht mehr). Korrekt?

Eine spannende Serie, da ich auch schon mit dem Gedanken von freiwilligen Einzahlungen gespielt habe, aber mich noch zu wenig mit den Feinheiten beschäftigt habe. Insofern ein klasse Anstoß, mich in die Tiefen des Themas zu stürzen. Ich vermute auch, dass die gesetzliche Rentenversicherung besser ist als ihr Ruf.

Ich freue mich schon auf die weiteren Folgen. Insbesondere gespannt bin ich auf den Steuer-Hebel.

Was mir bislang nicht klar war, ist die Tatsache, dass die freiwilligen Ausgleichszahlungen pro Entgeltpunkt von den vorhandenen Entgeltpunkten abhängen. Was ist die Grundlage dafür? Finde ich da irgendetwas auf den Seiten der DRV? Heißt das dann, dass es günstiger ist, früher einzuzahlen (also direkt ab 50J.), weil noch dann weniger Entgeltpunkte da sind als mit 57J oder 62J.?

Hi Bettina,

wie das mit der Ausgleichzahlung genau funktioniert war gar nicht so einfach herauszufinden. Am Ende habe ich dann aber die Formel gefunden und wollte zuerst einen kleinen Rechner hier einbinden, bis ich dann festgestellt habe, dass man das Ganze auch noch viel einfacher darstellen kann (siehe Grafik). Der Zuwachs pro Monat verläuft nicht linear, das ist mit dem blossen Auge aber kaum zu erkennen. Und tatsächlich ist es so wie Du vermutest: wenn du bei den Rentenpunkten von einer positiven Wertentwicklung ausgehst, dann erhöhst du mit einer frühen Einzahlung den Rückzahlungsbetrag, aber nicht unbedingt auch die Rendite. Auf sowas wird beispielsweise im 2. Teil der Serie genau eingegangen.

Vielen Dank für deine Antwort. Ich harre geduldig auf die weiteren Teile der Serie und mache für nächstes Jahr dann schon mal einen Termin bei der DRV.

Man kann das Verfahren beschleunigen: V0210 als PDF downloaden, ausfüllen, an Arbeitgeber schicken; der füllt die hinteren Seiten (Hochrechnung zukünftiges Einkommen) aus, dann per Post an DRV.

Nach einiger Zeit bekommt man eine „Auskunft“ und kann danach selbst entscheiden (vor allem nach steuerlichen Möglichkeiten), wann man wieviel überweist.

Nach jeder Überweisung bekommt man eine Eingangsbestätigung (wichtig für die Steuererklärung), in der auch steht, wieviel man noch einzahlen kann (ändert sich von Jahr zu Jahr).

Mein kleiner Trick: ich hatte je 1€ mehr eingezahlt als das steuerliche Maximum, und fühlte mich bestätigt, wenn im Steuerbescheid stand:

Summe der Altersvorsorgeaufwendungen 24.306

Höchstbetrag hierzu 24.305

Also ziemliche Punktlandung 🙂

Besten Dank, suchenwi!

Ich habe auch noch einen kleinen Senf dazu abzugeben (Stichwort verwinkelter Hasenbau bei Eltern):

Während einer Elternzeit bekommt man für jedes volle Lebensjahr (der ersten 3 Jahre) 1 Rentenpunkt gemäß „geschenkt“.

Da ich vor der Elternzeit immer über die BBG kam und somit das „Maximum“ eingezahlt wurde, hatte ich grosses Interesse den fehlenden Anteil für die entsprechenden Kalenderjahre (wenn Elternzeit nicht vom 1.1.-31.12. eines Jahres genommen wird betrifft sie ja min. 2 Jahre) auszugleichen. Leider wurde mir von der Rentenkasse erklärt, dass dies nicht geht.

Was ich aber als noch „unfairer“ empfand:

Wenn man im 2. und 3. Lebensjahr wieder ein Angestellteneinkommen bezieht und mit dem „geschenkten Punkt“ + Einkommen z.B. auf 2.5 Punkte käme, werden diese auf 2.04 (bsp 2020) gedeckelt.

Mich wundert es schon stark, dass einerseits von Frauenquoten und Frauenförderung gesprochen wird, aber es dann in den ersten 3 Lebensjahren an vielen Stellen finanziell unattraktiv gestaltet wird, mehr als Teilzeit bzw. max. das Durchschnittsgehalt anzustreben.

Eine weitere Ergänzung:

D hat mit einigen Ländern ein Rentenabkommen. In meinem Fall habe ich einige Jahre (auf eigenen Faust, keine gut bezahlte Entsendung) in die japanische Rentenkasse eingezahlt und dies auch bei einer Rentenklärung in D mit aufnehmen lassen. Auch für diese Jahre durfte und darf ich bisher keine Aufstockungen leisten.

VG

Julia

Sicherlich gibt es an vielen Stellen Regelungen, die sich zuungunsten von Frauen auswirken, aber die Kappung bei rund 2 Rentenpunkten während der Elternzeit gehört aus meiner Sicht nicht dazu. Es wird ja nicht nur während der Elternzeit, sondern grundsätzlich und immer bei rund 2 Punkten gekappt. Da könnte man ja auch sagen, dass es (nicht nur) für Männer unattraktiv sei über dem Doppelten der BBG zu verdienen, da dann die Rentenbeiträge gedeckelt sind.

Im Gegenteil, dann „darfst“ du selbst entscheiden, was du an Altersvorsorge machst mit dem Anteil, der über der BBG liegt.

Eine Grundregel der DRV scheint zu sein:

Für einen Kalendermonat dürfen nicht zugleich Pflicht- und freiwillige Beiträge bezahlt werden. Sinnvoll?

Ausnahme: bei Altersteilzeit kann der Arbeitgeber freiwillige Beiträge bis BBG zuschießen.

Ansonsten frw.Beiträge, die nicht an Kalendermonate gebunden sind:

Hi Georg,

ich bin auch gespannt auf die Serie! Ich hab mir von der RV ausrechnen lassen was ich mindestens einzahlen müsste, um meine verlängerte Ausbildung auszugleichen (länger als 8 Jahre Schule/Studium). Leider hab ich nicht verstanden ob sich das jetzt für mich lohnt oder nicht. Die Beratung war der Meinung es rechnet sich nicht mit dem Mindestbetrag. Zumindest wäre es eine Möglichkeit um schneller die 35 Jahre voll zu bekommen… Vllt bin ich nach den Artikeln schlauer.

Bei Intersse kann ich den Wisch gerne zur Verfügung stellen.

Gruß JJ

Hi Jöran, ich bin gespannt zu welchem Ergebnis Du für Dich kommst! Und Danke fürs Angebot die Unterlagen zu teilen. Du kannst ja mal einen Screenshot hier in die Kommentare hochladen, wäre mal interessant zu sehen wie sowas aussieht.

Ich möchte noch am Rande einen Punkt zur „Optimierung der Rentenpunkte mit Kleinkindern “ anmerken, der bestimmt nicht allen Eltern mit jungen Kindern im Detail bekannt ist:

1 Es gibt Anrechnungszeiten für Kindererziehung = Die ersten 3 Jahre bekommt idR die Mutter pro Jahr ein Rentenpunkt (Bsp. 2 Kinder = 6 Punkte). Wird nebenbei gearbeitet – wird an der Beitragsbemessungsgrenze gekappt. Auf Antrag kann diese Zeit daher auch auf zB den Vater übertragen werden. Dies kann auch sinnvoll sein, wenn die Frau selbstständig ist, der Vater aber stark reduziert arbeitet. Die Übertragung kann max. 3 Monate nachträglich erfolgen.

https://www.deutsche-rentenversicherung.de/DRV/DE/Rente/Familie-und-Kinder /Kindererziehung/kindererziehung_node.html

2 Berücksichtigung von Zeiten der Kindererziehung. Bis das letzte Kind 10 Jahre alt ist, kommt es zur Berücksichtigung dieser Zeiten. (Auch hier idR die Mutter. Auf Antrag auch der Vater). Hier wird es etwas komplexer. Grob zusammenfassen kann man , dass gerade der Teilzeit/Geringverdiener in der Familie, die 1,5 fachen Rentenpunkte generieren kann. Auch wenn man gleichzeitig 2 Kinder erzieht können die Rentenpunkte gesteigert werden. Problematisch sind nur zu hohe Zuverdienste. Hier gilt als Mindestbedingung 25 Jahre Rentenzeiten. Auch helfen diese Zeiten bei der Erreichung der Wartezeiten (35/45 Jahre).

https://www.deutsche-rentenversicherung.de/OldenburgBremen/DE/Presse/Pressemitteilungen/Rententipps/rententipp_monat_2018_11.html

https://www.biallo.de/soziales/news/rentenversicherung-was-kinder-fuer-die-rente-bringen/

Gerade beim 2. Punkt sollte man genau nachrechnen ob nach der ersten Zeit zu Hause mit den Kindern die Arbeitszeit wieder angehoben wird, oder ob eine Teilzeitstelle unterhalb der Freigrenzen mit stark erhöhtem Rentenfaktor nicht mehr „Work-Life-Ballance“ bringt und der Verdienstausfall durch die höhere „Rentenquote“ gar nicht so stark ausfällt. Der 2. Link erklärt dies besonders gut.

Krass! Das wird ja immer komplizierter, ich will garnicht wissen wieviele Rentenpunkte jedes Jahr verloren gehen, weil der / die Berechtigte überhaupt nicht weiss was einem alles zusteht.

Danke fürs Ergänzen!

Im Wikipediaartikel sind nochmal genau die Aufstockungsgrenzen für Punkt 2 aufgeführt. https://de.wikipedia.org/wiki/Ber%C3%BCcksichtigungszeit

Man kommt also recht entspannt auf 1 RP/Jahr bis zum 10 Geburtstag der Kinder. Nur zuviel verdienen darf man nicht. Sonst verfällt der Bonus.

Ich glaube ganz am Ende der Serie mache ich noch einen Artikel “Die besten Renten Tipps” und fasse darin alles aus den Kommentaren einmal ordentlich zusammen.

[…] Georg von Finanzen? Erklärt! startet eine neue Beitragsserie zum Thema Gesetzliche Rentenversicherung. Im ersten Beitrag rührt er ein bisschen die Werbetrommel für die solidarische gesetzliche Rentenversicherung. Hatte Norbert Blüm (“Die Rente ist sicher”) also doch Recht? >>> Lohnen sich freiwillige Beiträge in die gesetzliche Rentenversicherung? FIRE […]

Hier noch ein Link zu Renditebetrachtungen zur DRV von der Böckler Stiftung: https://www.boeckler.de/download-proxy-for-faust/download-pdf?url=http%3A%2F%2F217.89.182.78%3A451%2Fabfrage_digi.fau%2Fp_fofoe_WP_197_2020.pdf%3Fprj%3Dhbs-abfrage%26ab_dm%3D1%26ab_zeig%3D9122%26ab_diginr%3D8483

Es sind wohl je nach Geschlecht, Kinder und Alter ~3% nach Steuer drin. Hat aber halt gewisse politische Unsicherheit 😉

Vl. hilft dir das Material für die nachfolgenden Artikel.

Gruß Thomas

Hi Thomas, vielen Dank für den Link! Diese Studie ist ja wirklich sehr aktuell (November 2020). Ich habe die Berechnungen schon alle fertiggestellt und mir im Vorfeld keinerlei Studien angesehen um mich nicht beeinflussen zu lassen. Jetzt im Nachhinein ist das natürlich super spannend mal zu vergleichen 🙂 Als ich die Studie gesehen habe war ich zuerst etwas geschockt, aber dann wurde mir klar, dass dort nominale Renditen angegeben sind. Die methodische Vorgehensweise ist sehr ähnlich. Die Studie der Böckler Stiftung arbeitet mit unterschiedlichen Sterbestatistiken je nach Einkommen, das ist ein sehr schönes Detail welches ich leider nicht mit drin habe. Aber dafür habe ich wiederum Dinge mit drin, die dort hätten ergänzt werden können. Der 2. Teil der Serie, indem es ja genau wie in der Studie um die erwartete Rendite geht (Perspektive der Versicherung), wird noch diese Woche veröffentlicht werden.

Gruß, Georg

Auch hier wie in dem „Rentenblog“ vom Januar die Ergänzung der „Besonders langjährig Versicherten“. D.h. wer es schafft vor dem 65. LJ 45 Beitragsjahre zusammen zu bekommen, kann mit 65 abschlagsfrei in Rente gehen, alternativ zu 63 mit 14,4% Abzüge oder dann regulär mit 67 wenn <45 BJ.

Die Möglichkeit des Versorgungsausgleiches hatte Suchenwi schon erwähnt. Macht für gut verdienende mit hohem Steuersatz sinn. Zudem der Vorteil einer hohen Bruttorente für Privat Krankenversicherte.

Alles in allem betrachte ich die GRV nicht im Renditevergleich mit einer Aktienanlage, unter den risikoarmen Anlagen aber derzeit (0 Zins) hoch attraktiv

Alter Spruch: Glaub keiner Statistik, die Du nicht selbst gestaltet hat.

Ich zweifle nicht an Deiner Rechnung, Georg, möchte an dieser Stelle aber dennoch eine Studie der regelhaft als „gewerkschaftsnah“ bezeichneten Hans-Böcker-Stiftung verlinken, die anhand einiger Beispielfälle eine Rendite von immerhin 3,5% für die gesetzliche Rente errechnet hat. Das erscheint mir schon fast als unangemessen hoch. Ich kann kaum glauben, daß das stimmt, will aber zugeben, daß ich die 60+ Seiten nicht sorgfältig durchgearbeitet habe (was nötig wäre, die Angabe wirklich zu verstehen oder zu widerlegen).

Hier derLink für Interessierte:

https://www.boeckler.de/de/suchergebnis-forschungsfoerderungsprojekte-detailseite-2732.htm?projekt=2018-71-4

(Auf den kursiv gedruckten Namen der Studie klicken, dann kommt das .pdf)

Handelt es sich bei dem Ergebnis um die nominale Rendite? Ich habe die reale Rendite errechnet.

Ich könnte mir vorstellen, daß es sich um eine nominale Rendite handelt. In der Studie werden einige Beispiele vorgerechnet, sämtlich Frauen, bei denen aufgrund der höheren Lebenserwartung die Rendite höher ist als bei Männern, weil sie vermutlich länger Rente beziehen als Männer. Und dann ist natürlich die Frage, was die errechnete Zahl (so sie denn stimmt) in z.B. 30 Jahren noch wert ist. Denn in solchen Zeiträumen (die man für die Rente ja betrachten müßte) kann viel passieren.

Ich sehe den Beitrag in erster Linie als Beruhigungspille: Die gesetzliche Rente soll als sicher und rentabel dargestellt werden. Ob sie es jetzt ist, ob sie es dann ist, weiß keiner. Wir werden es erst sehen, wenn wir selbst betroffen sind.