Der eine oder andere Leser hat bestimmt schon davon gehört – die Corona Krise hat einigen Riester Sparern die Altersvorsorge zerschossen. Und leider gehörte auch diesmal der Anbieter dazu, den viele Sparer bisher als den einzig serösen Riester-Anbieter am Markt betrachten haben: Fairr.

Fairr bietet den Riester in Kooperation mit der Sutor Bank an. Denn für die Verwaltung einer Riester-Rente ist zwingend eine Banklizenz erforderlich. Je nach Stimmungslage sieht Fairr sich als Anbieter oder nur als Vermittler. Seit dem 12. März 2020 sieht man sich eher in der Rolle des Vermittlers. Verständlich, denn an diesem Tag hat der Anlageausschuss des Kooperationspartners Sutor Bank die Notbremse gezogen, und das getan was man nicht tun soll: sämtliche Aktien-Position liquidiert. Mit diesem einschneidenden Manöver wurde erneut durch einen Crash die Altersvorsorge zahlreicher Sparer gefährdet. Das Echo im Internet zeigt: der Reputationsschaden ist entsprechend hoch.

Aber der Reihe nach. Ich werde im Folgenden berichten, was mir persönlich widerfahren ist. Anschließend klären wir, wieso die Sutorbank sich vermutlich zu dieser Maßnahme entschieden hat, und welche Handlungsoptionen geschädigte Anleger nun haben. Eins vorab: es wird spannend und investigativ!

Ich selbst „riester“ seit 2006

Das Jahr 2006 war für mich ein Jahr der großen Veränderungen: nach abgeschlossenem Studium habe ich im Februar 2006 ein Trainee Programm bei der Commerzbank AG gestartet. Der erste richtige Job, das erste richtige Gehalt. Tarifgruppe 7, 11. Berufsjahr, was ca. 45.000 Euro Jahresgehalt entsprach, war damals das Einstiegsgehalt für Trainees. Da ich ein Haushaltsbuch geführt habe, kann ich heute noch genau sehen was jeden Monat netto auf dem Konto einging: 1.920,45 Euro. Nicht viel für den Alltag in einer Stadt wie Frankfurt. An eine eigene Wohnung war damit nicht zu denken, stattdessen bin ich erst mal in eine WG gezogen. Trotzdem wollte ich von Anfang an einen Teil meines Einkommens beiseitelegen und etwas für die Altersvorsorge tun. Ich entschied mich für einen Riestervertrag bei Union Investment. Denn dort konnte ich den Mittelsmann „Versicherung“ umgehen, und zu 100% in Aktien investieren.

Und so lief dann auch erst mal alles gut bis zum Jahr 2019. Ich hatte bis dahin nie Probleme mit meinem Riester, während der Finanzkrise und danach blieb meine Aktienquote, anders als bei vielen anderen Riester-Sparern, bei 100%. Wäre ich damals schon enttäuscht worden, wäre womöglich Schlimmeres verhindert worden. Doch mein Riester Vertrag entwickelte sich vergleichsweise prächtig, 53.396,66 Euro wurden in Q1 2020 von Union Investment zu Fairr übertragen! Durch den Wechsel sollte die Kostenquote sinken.

Ab hier beginnt die Misere

Union Investment hatte per 31.12.2019 meine Fonds aufgrund des Übertrags liquidiert. Jetzt sollte gemäß Auskunft von Fairr eine maximal 3-wöchige Periode beginnen, in der mein Geld nicht investiert ist. Als dann nach 3 Wochen mein Geld immer noch nicht angelegt war, habe ich mich nach den Gründen erkundigt. Man teilte mir mit, dass aufgrund eines Softwarefehlers in einer Schnittstelle derzeit keine Guthaben übertragen werden können:

Die Schnittstelle zwischen der Sutor Bank und der ZfA enthielt einen Fehler, den wir erst am 06.02.2020 mit externer Unterstützung und Einsatz einer neuen Software beheben konnten. Aufgrund dieses Fehlers war die Verarbeitung eines Datensatzes im Rahmen Ihres gewünschten Kapitalübertrages nicht möglich. Dadurch konnte die Kapitalübertragung Ihres Altersvorsorgevermögens noch nicht erfolgen. Da der Fehler jetzt behoben ist, beginnen wir mit der Berichtigung der Kapitalübertragungen. Aus Kulanz buchen wir das übertragene Altersvorsorgevermögen schon heute in Ihr Depot.

Na super dachte ich mir – die Aktienmärtke legen einen guten Start ins neue Jahr hin, und mein Riester ist nicht dabei. Zum Glück ist die Sutor Bank so kulant und streckt das Geld vor! Ich konnte nicht ahnen, dass nur wenige Tage später eine Jahrhundertkrise ausbrechen wird. Für den in der Zwischenzeit entstandenen Rendite-Schaden habe ich natürlich eine Entschädigung verlangt. An dieser Stelle hat sich die Sutor Bank sehr korrekt verhalten!

…wir kommen auf Ihre Anfrage der späteren Anlage des Altersvorsorgevermögens zurück. Vielen Dank für Ihre Geduld. Aufgrund der Verzögerung ergibt sich ein Verlust in Höhe von 1.275,96 EUR. Diesen Betrag werden wir unverzüglich Ihrem Depot gutschreiben.

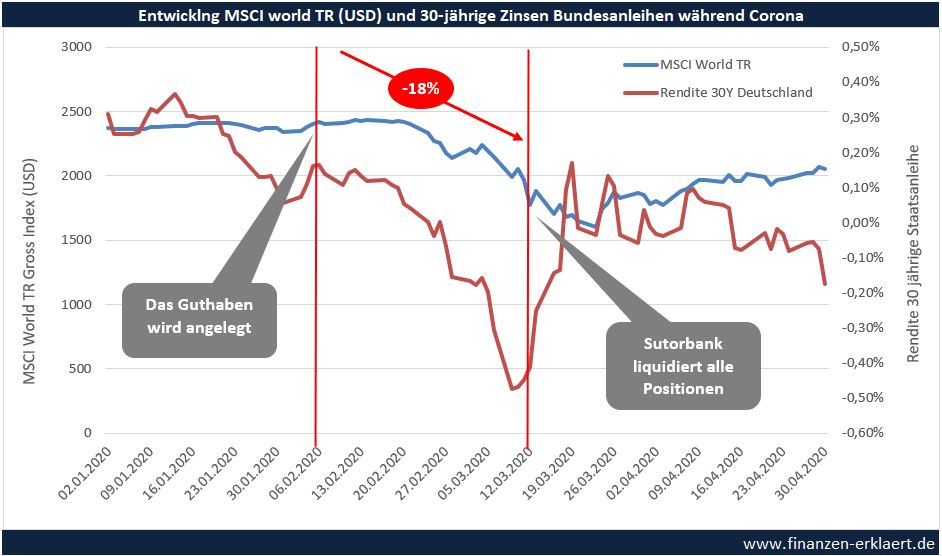

Das war am 2. April. Wenigstens ein bisschen was gerettet! Denn der Super-GAU war da schon eingetreten. Mein frisch übertragenes und investiertes Vermögen sollte mit Ausbruch der Krise ab dem 24. Februar ordentlich unter die Räder geraten. Am 12.03.2020, nach ca. 18% Verlust im MSCI World, tritt die Sutorbank auf die Notbremse und verkauft sämtliche Positionen. Als Begründung wird allen Kunden eine Woche später folgendes mitgeteilt:

Die Zinsen an den Anleihemärkten finden in der breiten Öffentlichkeit meist weniger Beachtung, sie sind jedoch integraler Bestandteil aller finanzmathematischer Risikoberechnungen. Durch die Corona-Krise erfahren aktuell sowohl Aktienkurse als auch Zinsen extreme – zum Teil nie dagewesene – Schwankungen. Eine verlässliche Risikomodellierung ist unter den derzeitigen Ausnahmebedingungen nicht möglich. Dies gilt insbesondere für Verträge mit langen Laufzeiten – hier wirken sich die derzeitigen Zinsschwankungen am stärksten aus. Aus diesem Grunde hat der Anlageausschuss der Sutor Bank entschieden, dass in der derzeitigen Phase mit großen Marktschwankungen im Rahmen des aufsichtsrechtlich vorgeschriebenen Risikomanagements das Risiko minimiert wird. Im Sinne der Risikosteuerung wurde deshalb zunächst aus den Aktienmärkten in Cash umgeschichtet, bis besser kalkulierbare Parameter wieder eine tragfähige Risikomodellierung ermöglichen. Die langfristige Investmentstrategie des fairriesters bleibt davon unberührt.

Grafisch stellt sich der Verlauf der Dinge wie folgt dar:

Neben dem MSCI World als Vertreter der Aktienanlage habe ich auch die Rendite-Entwicklung 30-jähriger deutscher Staatsanleihen eingefügt, denn diese spielte bei der Entscheidung alles zu verkaufen ebenfalls eine Rolle. Mehr dazu gleich.

Ich frage mich: was war der wahre Grund für die Portfolio-Liquidation?

Soweit die offiziellen Geschehnisse. Für mich persönlich ist die Begründung von Fairr nicht ausreichend. Ich wollte gerne genauer verstehen, wieso man plötzlich in der Krise in Panik gerät und alles verkauft. Hatten Experten der Sutor Bank doch noch vor weniger als einem Jahr dazu geraten beim Crash blos nicht alles zu verkaufen. Dies wäre schädlich für die Rendite. Der Tipp lautete daher: lieber dabeibleiben als aussteigen (der original Artikel wurde inzwischen gelöscht, aber das Internet vergisst nicht).

Okay, Zinsen können stärker schwanken, aber für die Bewertung ist die Volatilität in diesem Fall unerheblich. Ich kenne mich beruflich bedingt mit der Bewertung von Finanzprodukten aus, und bin deshalb skeptisch geworden. Es muss noch andere Gründe geben. Auf meine Anfrage an Fairr, auf welchen Regelungen und Gesetzen die Entscheidung basierte nannte man mir die MaRisk, die CRR und das KWG. Alles Werke die mir bestens vertraut sind. Ein Riester wird darin aber nicht erwähnt. Also habe ich selbst angefangen zu recherchieren, und bin dabei auf ein Rundschreiben der Bundesanstalt für Bankenaufsicht (BaFin) aus dem Jahr 2007 gestoßen.

Dieses Rundschreiben gibt vor, wie Riester-Anbieter mit der Kapitalgarantie umzugehen haben. Falls der Wert der Garantie den Wert des vorhandenen Vermögens übersteigt, entsteht eine Verpflichtung für den Anbieter die Differenz auszugleichen. Und zwar wird das vorhandene Vermögen mit dem Barwert des garantierten Kapitals verglichen. Sollte der Barwert des garantierten Kapitals höher sein als das aktuelle Vermögen, dann muss der Anbieter diese Lücke mit Eigenkapital schließen. Aha! Ein Verkauf ist also niemals verpflichtend, so lange genug Eigenkapital bereitgestellt wird. Für die Berechnung der Lücke gilt laut Rundschreiben folgende Formel:

Der linke Teil entspricht dem Barwert der Zusage. Dieser steigt, wenn die Zinsen sinken. Dass die Zinsen um den 12.03.2020 kurzzeitig rapide gesunken sind, zeigt der Chart oben. Der rechte Teil der Formel bildet das Vermögen im Riesterdepot ab. Dessen Wert hat sich durch den Einbruch an den Aktienmärkten verringert. In Summe vergrößerte sich die Lücke durch beide Effekte, wodurch bei der Sutorbank der Bedarf an Eigenkapital gestiegen ist.

In Praxis bedeutet das: ein Riestersparer hat z.B. bis zum heutigen Stichtag 50.000 Euro inkl. der staatlichen Zulagen eingezahlt. Laut Riestervertrag hat er die Zusage seiner Bank, dass er nach Vertragsablauf in X Jahren mindestens diese 50.000 Euro zurückerhalten wird. Wenn nun durch einen Kurseinbruch der Wert des Depots z.B. um 20% sinken würde, also nur mehr 40.000 Euro betragen würde, müsste die Bank, da sie ja eine Garantie für 50.000 gegeben hat, in Höhe der Differenz von 10.000 Euro Eigenkapital blockieren. Und sollte sich die Börse bis zum Fälligkeitstag des Riester-Vertrags nicht erholt haben, müsste die Bank dem Sparer jetzt die 10.000 Euro Wertdifferenz ausgleichen.

Eigenkapital ist bei so gut wie jeder Bank ein knappes Gut. Denn für jeden neuen Kredit muss eine Bank entsprechend der geforderten Eigenkapitalquote Eigenkapital vorhalten. Eine Bank, die eine Quote von 10% anstrebt, kann mit 100 Mio. Euro Eigenkapital beispielsweise Kredite i.H.v. 1 Mrd. Euro vergeben (vereinfacht ausgedrückt). Hätte die Sutorbank die Riester-Lücke mit Eigenkapital geschlossen, dann wäre das zukünftige Geschäftspotenzial dementsprechend reduziert worden. Oder man wäre vielleicht sogar unter die Zielquote gerutscht. Sehr unangenehm!

Doch beides trifft hier nicht zu. Denn als Reaktion auf die Corona Krise und die damit verbundenen Verwerfungen an den Märkten, hat die europäische Zentralbank, oberste Aufseherin der Banken, am 12. März 2020 die Eigenkapitalvorschriften gelockert! Konkret wurde es allen Banken gestattet den sog. Kapitalerhaltungspuffer zu verbrauchen. Dadurch sinken die Eigenmittelanforderungen um 2,5%-Punkte, wodurch einer durchschnittlichen Bank ca. 25% mehr Eigenkapital zur Verfügung steht. Es wäre also möglich gewesen die Riester Positionen weiter laufen zu lassen, ohne dabei die Geschäftsplanung oder die aufsichtsrechtlichen Kapital-Anforderungen zu gefährden. Wahrscheinlich haben sich beide Entscheidungen zeitlich überschnitten, die Sutorbank konnte nicht wissen, dass die EZB taggleich die Vorschriften lockert. Aber wieso hat man dann nicht gleich wieder investiert? Die Bankenaufsicht hatte doch schließlich extra reagiert, um derartige Notlagen zu entschärfen!

Wie kann es jetzt weiter gehen?

Die erste Maßnahme, die ich ergriffen habe, war eine sofortige Beitragsfreistellung. Aktuell kann ich mir nicht mehr vorstellen weiter neues Geld in dieses Konstrukt zu investieren. Anders wäre es, wenn die Beitragsgarantie aufgehoben werden würde, denn grundsätzlich bin ich davon überzeugt, dass die von mir in diesem Artikel vorgestellte „Riester-Strategie“ bei ansonsten unveränderten Rahmenbedingungen weiterhin gut funktioniert. Gerüchten zufolge wird genau dies derzeit diskutiert, es besteht also Hoffnung

Doch wie heisst es so schön – wer auf Glück hofft, kann Pech bekommen. Das Schlimmste was einem passieren kann ist, dass das Geld für die nächsten Jahrzehnte auf dem Verrechnungskonto der Sutorbank zinslos rumliegt. Doch dann hätte auch die Sutorbank ein Problem, denn bei vielen Verträgen müsste aufgrund der Garantie zum Ende der Ansparphase die Differenz mit eigenen Mitteln ausgeglichen werden. Daher hat auch die Sutorbank ein originäres Interesse das Geld irgendwann wieder anzulegen, in der Hoffnung, dass der Markt die Lücke von allein rechtzeitig schliesst. Die Sutorbank hat hier aber vermutlich keine Eile, für sie ist es möglicherweise nur wichtig, dass die Lücke in 20-30 Jahren geschlossen ist. Ob du bei der renditestarken Erholung nach dem Crash voll dabei bist, ist den Leuten dort wahrscheinlich ziemlich egal.

Willst du dagegen sicher sein, dass dein Geld in wenigen Monaten wieder in den Aktienmarkt investiert ist, dann bleibt dir nur die Kündigung mit allen negativen Konsequenzen: erhaltene Zulagen und Steuerrückerstattungen sind voll zurückzuzahlen, eventuell verbliebene Gewinne werden mit dem persönlichen Steuersatz versteuert. Ausnahme: besteht dein Vertrag bereits seit mehr als 12 Jahren, dann ist nur die Hälfte des Gewinns zu versteuern. Dabei ist es egal, ob dein Riester in diesen 12 Jahr von unterschiedlichen Anbietern verwaltet wurde. Für mich wäre diese Regelung daher relevant, trotzdem bekäme ich im Falle der Kündigung durch die Abzüge in etwa nur mein über 14 Jahre eingezahltes Kapital zurück. Lieber wäre es mir, die Sutorbank würde das Geld sofort wieder investieren.

Und so befinden sich du, ich und viele andere in dem Dilemma zwischen Abwarten und Handeln zu entscheiden. Um besser entscheiden zu können, habe ich mich bei Fairr erkundigt, von welchen Kriterien die Wiederanlage abhängt. Als Antwort wurde mir mitgeteilt, dass dies geschehen werde, sobald der Anlageausschuss der Sutorbank die Marktlage als beruhigt ansieht. Es geht also um Bauchentscheidungen und Market Timing, statt um harte Kriterien.

Auf hoher See und vor Gericht ist man in Gottes Hand

Als letzte Option verbleibt der Rechtsweg. Man könnte sich auf den Standpunkt stellen, dass die Sutorbank wusste, dass ein Einbruch der Aktienkurse von 18% oder eine Rückgang der Zinsen um 80 Basispunkte drastische Maßnahmen erfordert. Denn schließlich sind alle Banken per Gesetz aufgefordert regelmäßige sog. Stresstests durchzuführen. Dabei wird untersucht, wie sich adverse Marktbewegungen auf die eigene Kapitalausstattung auswirken. Man hätte also wissen müssen, dass die Produktidee einer jahrzehntelangen 100%igen Aktienquote im aktuellen Niedrigzinsumfeld mit einiger Wahrscheinlichkeit Risiken für die Bank bringt und entsprechend vorsorgen müssen. Ich frage mich deshalb wie Verbraucherschützer das Verhalten der Sutorbank beurteilen.

{kind=link}

Spannender Beitrag! Vielleicht kannst du den Artikel aktualiseren, wenn sich wieder etwas tut? Wäre interessant.

Hi Marko,

werd ich auf jeden Fall machen! Ich hab das Risiko der Kapitalgarantie auf jeden Fall gehörig unterschätzt. Ich bin davon ausgegangen, dass schon deutlich mehr an den Märkten passieren muss, bis man zu solchen Maßnahmen greift.

Am Ende sind alle Verlierer. Nicht nur die Kunden sind geschädigt, sondern auch der Anbieter hat mit der Aktion sich selbst schwer geschadet. Das Produkt hat an Reputation verloren. Schade, denn eigentlich war die zugrunde liegende Idee gut.

Gruß, Georg

Hallo Georg,

bin auch von der Liquidation bei Fairr/ SutorBank betroffen.

Mir war im Vorfeld bewusst, dass die Fairriester-Aufsicht bei voller Volatilitäts-„Beteilungung“ der zugrundeliegenden Assets schneller den Stecker ziehen (sprich Assets liquidieren) wird, als bspw. bei andren Anbietern und Produktausgestaltungen. Aber wie de sagst: Es hat sich gezeigt, dass die staatliche verordnete Kapitalgarantie, die in jeder Art Riesterprodukt inhärent sein muss, eine typisch deutsche Milchmädchenrechnung ist. Rendite ohne Vola gibt es nicht! (Die meiste Rendite aller Deutschen hat Herr Riester selbst gemacht, mit seinen Honoraren).

Einen „Tod“ muss man wegen des staatlichen Garantie-Aspektes beim Riester wohl sterben: Entweder die Panik-Liquidation á la SutorBank bei Marktschwankungen, oder das Einbüßen an voller Gesamtrendite wie z.B. bei den „gecappten“ Produkten der Allianz und Konsorten (dort werden Gewinne und Verluste auf eine Vola von max. 3% eingedampft).

Mein Plan war und ist, den Riester nach den von dir oben angesprochenen 12 Jahren Gesamtlaufzeit steuerschädlich zu liquidieren. Bei mir sind das noch 6 Kalenderjahre Laufzeit.

Hi,

6 Jahre warten um ein bisschen Steuern zu sparen…ich kenne nicht die Vertragsdetails, aber gibt es nach „nur“ 6 Jahren sparen und Corona Crash wirklich viel zu versteuern? Ich hätte da mehr Sorge Rendite zu verpassen.

Gruß, Georg

Hi Georg.

Die „Rendite-FOMO“ habe ich bei Riesterprodukten nicht (im Kopf waren die dort liegenden Euronen eigentlich zu 50% abgeschrieben…ich weiß aber was du meinst: Die allgem. compound interest/ Zinseszinseffekt des im Riester gebundenen Kapitals, klar). Aber die Vertragsbrüchigkeit der Sutor oHG ist für mich ein gewichtigeres Argument.

Nachtrag:

Genau betrachtet bewegt sich die Sutor oHG mit der Liquidation der Assets in Cash nah an der Vertragsbrüchigkeit (wenn nicht sogar schon mit 1,5 Füßen drüber!); Umschichtung in Anleihen wäre ja noch als Grauzone tolerabel gewesen, aber direkt in Cash, das geben die Vertragsbedingungen nach zweitem Lesen dann doch nicht her.

Vielleicht ist eine Sonderkündigung nach §314 BGB + Auszahlung der Beiträge doch keine so schlechte Idee, v.a. wenn die Bank mit ihrem Cashflow so übel dasteht, wie M Heinks unten angibt…

Wir sprechen hier über einen eindeutigen Bruch der Vertragsbedingungen. Die AGB geben eine solch weitreichende Umschichtung nicht her. Und wenn sie es täten, wäre es eine überraschende Klausel und damit nichtig. So meine bescheidene Einschätzung als Rechtsanwalt.

Kann man sich von Ihnen vetreten lassen? Ich denke wenn es viele Mandanten mit dem gleichen Anliegen gibt, sollte sich das auch irgendwann rechnen diese in der Sache zu vetreten. Auch wenn bei Einzelnen „nur“ ein Schaden von 5000 Euro aufgetreten ist.

Interessanter Artikel. Auch wenn mir high-level bewusst war, was der Grund für die Entscheidung der Sutor Bank war, hat der Artikel viele zusätzliche Details gegeben. Glücklicherweise hatte ich keine große Summen investiert gehabt. Wie du, bin ich gespannt, wann die Sutor Bank das Geld wieder anlegt, Ich kann mir aber schlecht vorstellen, wieder Geld zu investieren.

Morgen Dirk,

ich musste das jetzt mal komplett aufarbeiten um ein Gefühl dafür zu bekommen, wie wahrscheinlich ein Wiedereinstieg ist. Ich hatte gehofft, man könnte aus der Formel etwas ableiten. Leider ist die Situation aber noch immer etwas unklar. Vielleicht hat die Sutor Bank auch ein Problem damit, dass die Zinsen am langen Ende negativ geworden sind, und kann die Position nicht mehr richtig bewerten? In der offiziellen Erklärung wurde so sehr auf den Zins gepocht.

Sehr interessanter Beitrag, vielen Dank dafür!!

Ich verstehe nur eins nicht: Wer sich „beruflich bedingt mit der Bewertung von Finanzprodukten“ auskennt, schließt keinen Riester-Vertrag ab, sondern trägt eigene Verantwortung für sein Geld.

Und die Sutor Bank verhält sich eben wie der durchschnittliche Privatanleger: in Panik verkaufen wenn die Kurse am Tief sind, und wieder einsteigen „wenn sich die Lage beruhigt hat“, sprich bei schon gestiegenen Kursen ;-))

Moin Gerry,

den Vorwurf muss ich mir natürlich gefallen lassen. Aber ganz ehrlich: auch mit dem Detail Wissen das ich mir im Nachgang angeeignet habe, hätte ich nicht damit gerechnet. Ganz einfach weil ich mir nicht vorstellen hätte können, dass der Anbieter so leichtfertig sein Produkt und seine Reputation aufs spiel setzt. Einen Zwang zum Verkauf gab es meiner Ansicht nach nicht, man hätte im Vertrauen auf bald wieder steigende Märkte das ganze einfach aussitzen können (siehe erster Link im Text, wirklich sehr lustig zu

lesen).

Das Gefahr eine solchen Verkaufs hatte ich sogar noch wenige Wochen zuvor mit fairr diskutiert, den Mail Austausch findest du in den Kommentaren zu meinem anderen Riester Artikel aus November 2019. Dort hat man das Thema heruntergespielt und als quasi ausgeschlossen dargestellt.

Ich sehe hier gute Chancen, dass eine genauere Untersuchung der Vorgänge ein paar Ungereimtheiten ans Licht bringt. Mal sehen wie es weiter geht. Ich verspüre jedenfalls gerade ein großes Bedürfnis mich in dieser Sache zu engagieren 🙂

Grüße, Georg

Ja bitte engagiere Dich Georg!

Ich muss Dich verteidigen ich finde den Satz

‚Wer sich „beruflich bedingt mit der Bewertung von Finanzprodukten“ auskennt, schließt keinen Riester-Vertrag ab, sondern trägt eigene Verantwortung für sein Geld.‘

sehr frech.

Es macht durchaus Sinn die staatliche Förderung und den Steuervorteil mitzunehmen und Riester – gerade mit Umschichtung über den Lebenszyklus – als Basiszusatzvorsorge zu sehen.

Ich habe in Personal Finance promoviert und fand das Produkt von fairr.de eigentlich fair – wobei ich darauf gewartet habe, dass noch ein Konkurrenzanbieter auftaucht oder diese frechen prozentualen Gebühren gesenkt werden, die bei Vermögen im sechs stelligen Bereich auch nicht mehr akzeptabel sind.

Was aber in der Wissenschaft unumstritten ist: „There is no market timing“ und Overtrading ist ein Renditekiller. Es gibt eine Reihe an Argumenten warum diese sell low buy high Aktion von fairr.de und Sutor ein regelrechtes Paradebeispiel von dummen Privatanleger-Fehlverhalten darstellt, das keinem seriösen Finanzverwalter und schon gar keinem Riester-Anbieter in den Sinn kommen darf.

Was ich aber auch überhaupt nicht verstehe, die Marktsituation konnte doch nur ein Risiko darstellen, wenn ein Großteil der Kunden kurz vor der Rende stehen würde UND der Aktienanteil zu hoch war. Aber genau das verhindert doch die Umschichtung von Aktien zu Renten über den Lebenszyklus. Oder hatte Sutor Angst, dass die Kurse für Jahrzehnte so niedrig bleiben, dass Kundenportfolio dien Corona-Absturz nie wieder aufholen würden, insbesondere weil die Aktienquote immer geriner wird mit den Jahren?

Und dann frage ich mich… War das Risiko nicht schon seit der Finanzkrise bekannt? Auf jeden Fall hat die Bank versäumt entsprechende Szenarien durchzuspielen und stattdessen den Anleger bestraft.

Insofern fühle ich mich absolut betrogen, und möchte alleine schon aus Prinzip mit rechtlichen Mitteln dagegen vorgehen. Wenn mir jemand einen Anwalt empfehlen kann, oder sich eine Gruppe zusammentun möchte wäre ich sofort dabei. Eventuell kann ich sogar passende Expertengutachten von Finanzprofessoren der Goethe Uni Frankfurt beisteuern.

@Matthias,

mach doch Frieden mit dir und deiner Fehlentscheidung.

Du hast einem Versprechen von Leuten geglaubt (hohe Steuerersparnis + hohe Aktienquote – egal was der Markt macht, trotz Beitrags/Zulagengarantie), die es vermutlich selber nicht besser wussten/selbst geglaubt hatten, dass es funzt.

Du haettest es wissen koennen (vgl. die Erfahrungen der Union Invest-Riester-Sparer 2008/2009 in den vielen Riester-Blogs; hatte da jemand erfolgreich geklagt?), aber die Hoffnung, dass es diesmal anders ist, DICH nicht betreffen wuerde, war zu suess …

Sunken costs. Es war (d)eine Fehlentscheidung. Garantie und hohe Aktienquoten geht nicht (das ist Erstsemester-Niveau).

Steck dir eine Blume in’s Knopfloch und lebe gluecklich?!

LG Joerg

„Garantie und hohe Aktienquoten geht nicht“

Du erzählst so einen Quatsch. Es geht ja nicht um Garnatie des 95% Niveaus. Nach 40-50 Jahren Kapitalertrag am Aktienmarkt und Umschichtung in den letzten Jahren ist die Wahrscheinlichkeit nicht mehr wirklich hoch, dass man unterhalb der Beiträge+Zulagen landet. Außer, wenn der Anbieter Neukunden jeglichen Alters aus Altverträgen zulässt, die dann neue Garantieniveaus einloggen. Und das ist nicht meine Fehlentscheidung sondern der Fehler des Risikocontrollings der Sutorbank.

Wenn der Banker sich verzockt wars der Kunde selbst schuld, na klar.

Keine Sorge ich lebe glücklich, ich hab wenig Geld verloren. Ich träume nur von einer Welt in der diejenigen die Verantwortung (und den Verlust) tragen, die die Fehler machen. Und nicht die kleinen Sparer und Steuerzahler.

Es ist richtig, dass die Uebernahme von Altvertraegen mit Garantieniveau-Einloggen, das Problem verschaerft hat.

V.a. aber auch die 100% Aktien-Allokations-Versprechen, die ja erst soviele „Fliegen“ angezogen hat.

Trotzdem ist das System „Garantie-der-Einzahlungen-und-Zulagen“ schuld.

Sobald die Summe der Anlagegelder im Zeitverlauf deutlich „unter-Wasser“ geraet, wird kein Wirtschaftssubjekt dem tatenlos zusehen (vgl. Union Invest 2009).

Als Privatanleger kann man das Aussitzen, als bilanzierende Kapitalgesellschaft nur bedingt … da ist keiner, der fuer die Garantie (auch wenn weit in der Zukunft) buergen will/darf …

LG Joerg

An der Stelle noch eine interessante Ergänzung: die Sutor Bank hat mir schriftlich bestätigt, dass es aus ihrer Sicht keine regulatorische Notwendigkeit bestand alle Positionen zu liquidieren. Eigenkapital wäre nicht das Problem gewesen. Vielmehr hat es sich um eine bewusste Entscheidung des Portfoliomanagement gehandelt. Ob man das jetzt glaubt bleibt jedem selbst überlassen. Das Gegenteil lässt sich leider kaum beweisen. Die Aussage ist wichtig damit die Sutor Bank vor Klagen geschützt ist. Natürlich wird damit auch das Portfolio Management diskreditiert.

Für mich besonders informativer Artikel, weil ich auch 2006 einen Vertrag bei der Union Invest abgeschlossen habe und auch überlegt hatte, zu fairr aus Kostengründen zu wechseln. Bin aber nicht gewechselt, weil ich es so verstanden habe, dass bei fairr automatisch die Aktienquote mit dem Alter reduziert wird und ich möglichst lange voll in Aktien investiert sein wollte.

Was hat Union Invest nun in diesem Jahr gemacht?

Januar und Februar wurden normal der Aktienfonds gekauft. Im März wurde statt des Aktienfonds zum ersten Mal der Rentenfonds gekauft. Und jetzt im April wieder der Aktienfonds. Bin also optimistisch, auch zukünftig beim Riester-Vertrag fast nur in Aktien investiert zu sein…

Moin Riestersparer,

was die Aktienquote betrifft, wärst du beim fairr Riester länger in Aktien investiert gewesen. Manch einer hat sogar extra den Renteneintritt auf 83 gelegt, um so noch länger eine 100% Aktienquote zu fahren.

Danke für die Schilderung deiner Situation. Jetzt ärgere ich mich natürlich noch mehr 🙂

Spass bei Seite, konnte man nicht wissen. Meine Frau hatte darüber hinaus auch einen Union Riester, und der war total verkorkst. Ca. 1x pro Jahr wurde alles von Aktien in Renten umgeschichtet, und das bei der Rallye die wir in den letzten Jahren an den Märkten hatten!

Wir beide hatten vermutlich nur Glück (bisher).

Gruß, Georg

Sehr viele KAGs haben das Neugheschäft mit Riester weitgehenst eingestellt. Maximal werden noch ratierliche (mit monatlicher Ansparung) angeboten, aber Kapitalübernahmen und Einmaleinzahlungen gibts kaum noch. Dreh- und Angelpunkt aller Probleme ist die Kapitalgarantie – die Fondsgesellschaften müssen sie teuer mit Eigenkapital unterlegen.

Das ist ja wirklich bitter. Ein weiteres Argument gegen Riester. Ich habe noch eine Uralte klassische Riesterrentenversicherung aus 2002. Das ist zwar auch keine Renditerakete (wohl eher das Gegenteil), aber sie macht halt wenig Ärger. Ich buche sie in Portfolioperformance einmal pro Jahr unter RK1 und kümmere mich nicht weiter darum.

Liebe Grüße Heppi

Hallo Heppi,

ja wirklich sehr ärgerlich! Insbesondere tut es mir für alle diejenigen Leid, bei denen die komplette Altersvorsorge aus Riester bestand.

Aber warten wir mal ab. Ich sehe auch gute Chancen auf Erfolg wenn man den Rechtsweg beschreitet. Denn als Kunde wurde man meiner Meinung nach nicht ausreichend über das Risiko aufgeklärt. Hätte ich vorher gewusst, dass ein Wackeln an der Zinskurve oder ein Rückgang der Aktienkurse um 18% sofort zu Notverkäufen führt, wäre ich natürlich nicht gewechselt. Da es sich dabei in einem so langen Zeitraum um ein sehr wahrscheinliches Ereignis handelt, stelle ich mich auf den Standpunkt nicht ausreichend aufgeklärt worden zu sein. Das ganze noch garniert mit ein paar Mails vom Support, die das Thema total runterspielen…

Aus Erfahrung weiss ich, dass die Gerichte da ganz nah beim Kunden sind. In 2011 stand ich auf der anderen Seite, als Kunden meine Bank verklagt haben, sie hätten die strukturierten Produkte nicht verstanden. Komischerweise haben sich nur die mit Verlusten gemeldet, trotzdem haben die Kunden alle Recht bekommen.

Doch zuerst muss man natürlich erst mal geschädigt worden sein. Noch besteht eine signifikante Chance, dass ein Wiedereinstieg zu günstigeren Kursen möglich ist. Ich warte daher noch ab.

Gruß, Georg

Hallo Georg,

sehr guter Beitrag, danke!

Wen soll man verklagen? Fairr (Vertriebler) / SutorBank (Manager)? Wie sind die Chancen wirklich Geld von diesen Läden zu bekommen, wenn viele von uns Recht bekommen?

VG

A

Sehr informativer Beitrag!

Ich habe ebenfalls 2006 meinen Riester gestartet. Hatte 2015 die Umstellung in den UniGlobal Vorsorge widersprochen. Habe dann mit dem Gedanken gespielt Richtung fairr zu wechseln. Rational hätte ich es tun müssen, mein Bauchgefühl hat mich aber irgendwie davon abgehalten.

Diese Reaktion von fairr (bzw. Sutor) hätte ich nicht für möglich gehalten. Ich hatte fairr bisher als die einzig sinnvolle Alternative begriffen. Wieder um eine Erfahrung reicher…

Ich kann mir vorstellen wie ärgerlich das für dich sein muss.

Vielen Dank für die HintergrundInfo, die ich so nicht hatte. Ich bin auch Geschädigter.

Spannend finde ich die Aussage „Risiko der Kapitalgarantie“ in einer Antwort weiter unten. Vor allem da es sich auf das Risiko für den Anleger bezieht. Meine (vielleicht naive) Annahme: ein Privatanleger darf annehmen, dass die Kapitalgarantie ausschließlich positiv für ihn ist (im Vergleich dazu wenn es sie nicht gäbe). Eine Ausnahme davon kann nur ein erhöhtes Insolvenzrisiko der Bank sein. Bei 100% Aktienquote wäre dieses Risiko jedoch nicht relevant (Sondervermögen).

Durch die Umschichtung in Bargeld wurde dieser Grundsatz in mehrerer Hinsicht verletzt.

Ich habe mittlerweile gekündigt. Der Betrag war deutlich niedriger. Nur deshalb überlege ich noch, ob ich mir es antue und den Schaden einklage.

Sorry etwas länger aber hier mein Schriftverkehr mit Fairr.

——

Ich:

…

Selbst in den aktuellen fairr-Verkaufsprospekten wird klar der Eindruck erweckt, dass die Aktienquote zu jeder Zeit 100% beträgt. Hier einige Beispiele:

– „Kapitalmarktrenditen werden nur erzielt, wenn Du als Anleger langfristig vollständig investiert bist.“

– „Das Ziel des fairriesters ist der langfristige Vermögensaufbau. Dazu wird in ein breit diversifiziertes Portfolio aus Aktien und Anleihen und ausschließlich in passive Fonds investiert.“

Auch in dem Vertrag, den ich mit der Sutor-Bank geschlossen habe, kann ich keine Regelung finden, die mir als Anleger klar macht, dass die Bank sich entscheiden kann, alle ETFs in Bargeld umzuwandeln.

Meine Interessen werden verletzt, da

– die Entscheidung zu Umwandlung in Cash klar dem Grundsatz passivem Investments widerspricht. Dieser war für mich der zentrale Grund, in dieses Produkt zu investieren

– ich einen Verlust durch Nichtinvestiertsein erleiden kann. Eine seriöse Vorhersage, ob und wann die Aktienmärkte plötzlich und schnell steigen werden, ist nach allen wissenschaftlichen Kenntnissen nicht möglich..

– das Risikoprofil von Bankguthaben gerade in Zeiten wie gerade nicht als sicher gewertet werden kann. Je nach Umständen können Aktien ETFs im Fall eines Systemcrashes einen besseren Werterhalt haben als Bankguthaben.

Ich bitte darum:

– mich entweder so zu stellen, als ob die Umwandlung in Cash nicht erfolgt wäre plus mir zuzusagen, das eine Umschichtung in Cash über die Vertragslaufzeit nie mehr ohne meine Zustimmung erfolgt

– oder den Vertrag zurückabzuwickeln und mir alle eingezahlten Beträge zurückzuerstatten.

——

Fairr:

Da die Sutor Bank die gesetzlich vorgeschriebene Beitragsgarantie erfüllt, muss sie auch das Risiko der Geldanlage steuern können. Aufgrund dieser gesetzlich vorgeschriebenen Besonderheit bei Riester-Produkten hat der Kunde beim fairriester – anders als bei fairrürup oder fairrobo – keinen Einfluss auf die Anlageentscheidung und muss dazu auch keine Zustimmung erteilen.

Gelb markiert können Sie angefügt den Passus einsehen, welcher der Sutor Bank die Möglichkeit einräumt, von einer Investition in Wertpapieren abzuweichen.

Gelb markierter Absatz:

„Die Bank behält sich im ausschließlichen Interesse des Kunden vor, von der Auswahl der Fonds und der derzeitigen Anlagestruktur abzuweichen und Änderungen in der Anlagegrundsätzen vorzunehmen, wenn ihr dies unter Berücksichtigung von Rendite- und Sicherheitsaspekten als zweckmäßig erscheint. Die Fondspalette kann jederzeit geändert werden.“

——

Ich:

ich zitiere, einen Satz genau einen Absatz darüber: „Die Bank ist berechtigt, erworbene Investmentanteile je nach Marktlage … in Investmentanteile anderer Fonds zu tauschen.“

Auch innerhalb des gelb markierten Absatzes: „Die Fondspalette kann jederzeit von der Bank geändert werden“.

Das Wort Cash oder Bargeld taucht nirgends auf.

> „Die Bank behält sich ausschließlich im Interesse des Kunden vor, von der …“

Da ich mir Gewinn entgehen kann oder auch der jetzt realisierte Verlust so bestehen bleiben kann, ist das Vorgehen einer Umwandlung definitiv nicht ausschließlich im Interesse des Kunden. Zumal ich wie im letzten Mail klar beschrieben davon ausgehen konnte, dass ich langfristig zu 100% investiert bleibe.

Ich kann jedoch ein klares Interesse der Bank erkennen, ihr Risiko bilanzieller Natur zu senken.

Ich habe definitiv bei Abschluss des Vertrags nicht erkennen können, dass die Umwandlung in Bargeld überhaupt eine Option ist und das ist für mich so nicht akzeptabel.

Ich bitte weiterhin um Realisierung einer der beiden von mir vorgeschlagenen Optionen:

> – mich entweder so zu stellen, als ob die Umwandlung in Cash nicht erfolgt wäre plus mir zuzusagen, das eine Umschichtung in Cash über die Vertragslaufzeit nie mehr ohne meine Zustimmung erfolgt

> – oder den Vertrag zurückabzuwickeln und mir alle eingezahlten Beträge zurückzuerstatten.

——

Fairr:

Ihre genannten Optionen sind nicht umsetzbar, da der Garantiegeber weder auf die Beitragsgarantie und die daraus erwachsenden aktuellen Verpflichtungen, noch auf die Eingriffsmöglichkeit generell aktuell verzichtet werden kann, solange der Gesetzgeber an den Garantien bei Riester festhält.

Hallo Bernd,

Danke fürs teilen deiner Geschichte, das sind wertvolle Informationen. Mich kennt man dort inzwischen auch etwas besser, wir sind ebenfalls nicht mehr per Du 🙂

Sollte es am Ende auf eine Klage hinauslaufen, dann könnte es Sinn machen sich zusammen tun (Stichwort: Sammelklage).

Gruß, Georg

Hallo Georg, Ja hat etwas Energie gekostet, endlich gesiezt zu werden 🙂 Gruß, Bernd

Vorab: Danke Georg für den wie immer super herausgearbeiteten Beitrag!

Sagt bitte Bescheid, wenn ihr eine Sammelklage startet, ich würde mich anschließen ;o)

PS: Wäre es eine Option den Verbraucherschutz einzuschalten?

Viele Grüße

Florian

Hallo Florian,

tatsächlich werde ich heute Mittag mit einem Anwalt sprechen um die nächsten Schritte vorzubereiten. Ich habe hier das große Glück, dass eine gute Freundin meiner Frau als Anwältin bei einer internationalen Top-Kanzlei arbeitet, und auch noch Fachanwältin in diesem Thema ist. Ich bin sehr auf ihre Einschätzung gespannt. In dem Zusammenhang werde ich auch mal erfragen wie man grundsätzlich bei einer Sammelklage vorgehen muss, und ob sowas überhaupt möglich ist.

Gruß, Georg

Hey Georg,

vielen Dank für die Rückmeldung und den vielen Aufwand, den du betreibst. Ich bin sehr gespannt, was die Anwältin dir rät/erzählt.

Viele Grüße

Florian

Schreibst du einen separaten Blog-Artikel über deine neuen Erkenntnisse? Aufgrunder Kommentare scheint es großes Interesse an diesem Thema zu geben (mich eingeschlossen).

Hallo Dirk,

ich denke ich werde vorerst alle Neuigkeiten in dieser Angelegenheit im Kommentarbereich posten. Sollte am Ende eine runde Story daraus werden, dann erzähle ich diese gerne später in einem eigenen Artikel.

Gruß Georg

Hallo Georg,

Habe exakt deine Erfahrung gemacht, bis auf das, dass mein Guthaben beim Wechsel noch später angelegt wurde und ich keine Entschädigung erhalten habe. So sind jetzt aus 48 k€ 36 geworden. Hab ihn jetzt auch stillgelegt.

Könnte mir gut vorstellen, bei dem bestreiten des Rechtsweges mit zu machen.

Viele Grüße

Alex

Hallo Alex,

geteiltes Leid ist halbes Leid 🙂

Zum Thema Rechtsstreit: hier ist meiner Meinung nach nicht viel zu holen. Wahrscheinlich hätte Sutor in letzter Zeit keine neuen Übertragungen mehr annehmen sollen. Aber welcher Schaden ist entstanden wenn man jetzt sein Geld bekommt und direkt investiert?

Der Verlust durch Zulagen und Steuererstattungen. Bei mir macht dies auf Basis von ca. 11k Rückzahlungsbetrag an die Zfa und 18% Kurseinbruch in etwa 2k aus. Der Zuschuss wirkt quasi wie ein Hebel in beide Richtungen.

Dieser Verlust wäre nicht entstanden wenn ich statt zu Fairr zu wechseln einfach per 31.12.19 bei UI normal gekündigt hätte. Daher denke ich kann man diesen Betrag durchaus einfordern.

Gruß, Georg

Kann ich mich bitte auch anschliessen?

Ich wäre auch dabei!

Wir haben den Riestervertrag meiner Frau erst vor einigen Monaten zu Fairr übertragen, weil uns der prozyklische Unfug der DWS auf die Nerven gegangen ist. Immer schön zu Tiefstkursen in Anleihen umschichten und dann eine niedrige Aktienquote fahren, obwohl es noch über 25 Jahre bis zur Rente sind. Der gesunde Menschenverstand kam da nicht mit. Riestern tun wir eh nur mit einem kleinen Betrag von 50€ im Monat, um die hohen Zulagen für die drei Kinder mitzunehmen. Das private Investmentportfolio ist der eigentliche Baustein zum Vermögensaufbau.

Die Maßnahmen von Sutor haben uns jetzt doch geschockt. Vom Regen in die Traufe. Mal schauen, wie es weiter läuft. Toll, dass du dich nicht einfach abspeisen läßt. Uns fehlt aktuell die Muße, da etwas anzuleiern. Ich werde mich bei dir auf dem laufenden halten.

Hallo Georg,

auch ich bin von der Fairr Nummer betroffen. Allerdings habe ich nur einen niedrigen 5 stelligen Betrag in 2 Riesterverträgen, die bald dort liegen werden und bin somit nicht vom Verkauf auf dem Tiefpunkt betroffen. Bisher ist also noch kein Kapital „vernichtet“. Der Kapitalübertrag erfolgt erst diesen Sommer.

Vorher lagen die Verträge bei DWS und Union Inv. – bei beiden wurde wild hin und her geschichtet – Aktienquote zwischen 5 und 20 %.

Den Riester habe ich innerlich schon fast abgeschrieben. Ich betrachte ihn aktuell so:

– besteht zu 50% aus Zulagen – 2 Kinder

– ist Harz4 geschützt (RK1)

– kann ich für eine eigengenutze Immo verwenden – Eigenkapital

– Steuerstundung in der Ansparphase (aktuell ja leider Minuszinsen durch Kontoführung bei Fairr)

–> Ich freue mich wenn es hier weitere Infos zum Thema gibt.

Bei Fairr habe ich ebenfalls einen ruhenden Rürupvertrag liegen – ohne Beitragsgarantie ohne Zuschüsse – und der entwickelt sich prächtig.

(Rürup musste sein, da ich durch Unternehmensverkauf in einem Jahr eine extrem hohe Steuerbelastung vermeiden konnte. Das Startkapital besteht somit auch aus über 50% „Zulage“)

Hallo Felix,

wie sagt man so schön – geteiltes Leid ist halbes Leid 🙂

Überall nur kaputte Verträge. Ein Wunder, dass mein Riester das ganze so lange unbeschadet überstanden hat. Um so mehr ich mich mit dem Thema befasse, desto mehr komme ich zu der Erkenntnis, dass man gegen die Umschichtungen nichts unternehmen können wird. Aber man kann etwas gegen den Vertrieb unternehmen. Das Produkt war im aktuellen Niedrigzinsumfeld von Anfang an zum Scheitern verurteilt, und hätte daher nicht ohne entsprechende Warnhinweise vertrieben werden dürfen.

Gruß, Georg

Update: heute Telefonat mit Sutorbank. Demnächst soll Cash in Anleihen investiert werden. Langfristig, wenn sich die Lage beruhigt hat (was auch immer das heisst) soll dann wieder in Aktien umgeschichtet werden. Meine Meinung: viele Staatsanleihen hoher Bonität haben derzeit eine negative Rendite – für den Anleger wäre Cash mit 0% Zins daher besser. Aber nicht für die Sutorbank, die unser Geld bei -0,5% zur Bundesbank bringt 🙂 Von daher aus deren Sicht nachvollziehbare Aktion.

Danke für die Info, vielleicht gibt es ja auch noch Anleihen mit positiver Rendite.

Mit negativ verzinsten Anleihen wird das Problem für Sutor ja nur größer (bei Eintritt Garantiefall).

Bin auch betroffen, ich bin erst seit 2017 mit einem neu abgeschlossenen Riester zu Fairr.

Ich bekomme Zulage für die Kinder, momentan 1075 € Zulage bei 1025 € Eigenbetrag.

Es lohnte sich nur wegen der Zulage von >50%.

Ich spare meine Riesterverträge bei einem Anbieter auf ca. 10 k€ (5 Jahre) an, damit ich für die Auszahlung die Riester-Kleinrentenregel in Anspruch nehmen kann, mache also so eine Art Riester Hopping.

Ich wollte mit Anfang 60 in den Frühruhestand und dann vier Riesterverträge a 10k € bei vier verschiedenen Anbietern Jahr für Jahr mit der Kleinrentenregel auszahlen lassen.

Bin jetzt 54 und habe das Auszahlungsalter extra auf 83 gesetzt, damit die Aktienquote bei 100% liegt.

Mein Plan war, nach Ablauf von 12 Jahren das Auszahlungsalter zu reduzieren, was nach Aussage von Fairr kein Problem darstellt, wenn das Guthaben über dem Garantiebetrag liegt, und dann den Vertrag mit der Kleinrentenregel auszahlen zu lassen. Wenn die Börse zu der Zeit in einem Tief gewesen wäre, hätte ich eben gewartet.

Mit Anliehen sehe ich keine Change, den Vertrag wieder auf die Garantiesumme zu bekommen.

Das die Sutorbank fast zum Tiefpunkt aus Aktien aussteigt, habe ich nicht erwartet.

Im Nachhinein wäre ich mit einem Anliehen Riester mit fast keiner Rendite besser gefahren.

Nun habe ich selber ca. 3,2 k€ eingezahlt und zweimal die Riesterförderung bekommen, durch den ünglücklichen Verkauf bin ich jetzt fast 1000 € unter dem Garantiebetrag. Ich habe geplant,den Vertrag ca. 5 Jahre zu führen.

habe jetzt erstmal die Beitragszahlung für den Vertrag eingestellt, der Vertrag wird jetzt als ruhend geführt.

Ich erwarte noch die Riesterförderung für 2019, bisher ist noch nichts gutgeschreiben worden, in den Jahren davor war die Einbuchung immer Anfang Mai. Das wundert mich ein wenig, kann es sein dass die Sutorbank die Gutschrift verzögert ?

Nun weiß ich nicht weiter . was soll ich mit dem Fairr Vertrag machen ? Eventuell eine Übertragung an einen neuen Anbieter und dort die 5 Jahre voll machen ? Oder bis 2021 weiterzahlen und hoffen, das die Sutorbank es in 10 Jahren schafft, wieder auf die Garantiesumme zu kommen ?

Viele Grüße, Ulli

@Ulli

Die Kleinbetragsrentenhöhe war 2019 31,15 Euro. Ist da 10.000 Euro nicht schon ohne Wertzuwachs zu viel?

Oder wie hast du gerechnet?

Die Idee hatte ich auch mal, dachte aber ich müsste dauerhaft deutlich unter 10.000 Euro bleiben was auch noch die Gebühren erhöht hätte.

VG Marius

Hallo Marius,

ich bin dabei vom Rentenfaktor der Riesterrente ausgegangen.

Monatsrente = Sparkapital/Rentenfaktor

Der Rentenfaktor liegt bei mir für dem fairr Riester bei etwa 330, dann ergeben 10k Kaptital genau die Kleinrente.

VG, Ulli

Ich bin ebenfalls betroffen, habe aber im April eine Sonderkündigung ausgesprochen, weil sich Sutor nicht an die Bedingungen der AGB gehalten hat. Dadurch umgehe ich die dreimonatige Kündigungsfrist zum Ende eines Quartals und kann das übrig gebliebene Geld (nach Rückzahlung von Zulagen und Steuervorteilen) selbst anlegen. Das ist besser, als Sutor dabei zuzusehen, wie immer mehr Geld von meiner Altersvorsorge verbrannt wird.

Was mich ärgert: Sutor und Fairr wussten, dass es die Kapitalgarantien gibt. Und es war immer klar, dass es in den kommenden Jahren auf dem Finanzmarkt zu einer Krise kommen kann. Daher hätten Sutor und Fairr dieses Produkt niemals so bewerben dürfen, mit Buy-and-Hold-Strategie und einem Anlagemodell mit festem Anteilen an Aktien und Anleihen je nach Restzeit bis zur Rente. Die waren entweder komplett unfähig oder sie haben ihre Kunden absichtlich belogen, um sich einen Wettbewerbsvorteil gegenüber DWS, Union Investment und Co. zu verschaffen, die immer mit offenen Karten gespielt und ihre Kunden über mögliche Umschichtungen aufgeklärt haben.

Schön, dass Fairr im Nachhinein Anfang April die Beschreibung in der Produktbroschüre geändert und den Ablaufplan aus dem Netz genommen hat!

Hallo Zitronenelch,

vielen Dank für den Tipp mit dem Sonderkündigungsrecht wegen AGB Verstoss! Ich hab zwar selbst auch schon gekündigt, aber vielleicht kann ich so den Prozess noch mal beschleunigen.

Ansonsten sehe ich die Dinge exakt wie du und fühle mich getäuscht! Denn wie du sagst, es war klar dass ein leichtes Wackeln am Markt Bedarf für zusätzliches Eigenkapital verursachen kann. Hier hätte man auf Seiten der Sutor Bank Vorkehrungen treffen müssen, oder die Annahme neuer Kunden ablehnen sollen.

Gruß, Georg

Auf welchen AGB Verstoß hast Du sie verwiesen?

Eine Bargeldhaltung ist gemäß den AGBs nicht zulässig. Es bedarf aber keiner außerordentlichen Kündigung, man kann sich das Geld auch direkt auszahlen lassen, siehe mein Update von heute früh.

https://www.procontra-online.de/artikel/date/2020/05/union-praesentiert-riester-wunschliste/

Die Union übernimmt größtenteils die geforderten Reformvorschläge in einem Positionspapier.

Stichpunkt:

– Beitragsgarantie von 80% –> nichts verstanden… Eine Beitragsgarantie von 80% nach einer Ansparphase von 20 oder 30 Jahren nach Inflation ist genau die Hälfte von Nichts.

– Öffnung auch für Selbstständige

-etc pp.

Update!

Ich habe leider eine sehr schlechte Nachricht für alle Riester-Geschädigten. Nach 2 Tagen hin und her telefonieren konnte ich gerade eben mit einem kompetenten und freundlichen Mitarbeiter der Sutor Bank sprechen. Von diesem habe ich folgende Informationen erhalten:

– der Verkauf musste, wie von mir im Artikel vermutet, aufgrund eines stark erhöhten Bedarfs an Eigenkapital durchgeführt werden. Andernfalls wäre die Sutor Bank Gefahr gelaufen gesetzliche Grenzen zu verletzen. Für die Profis: hier hilft auch die Maßnahme der EZB nicht, da die Sutor Bank in ihrer Risikotragfähigkeitsrechnung auch schon vorher keinen Kapitalerhaltungspuffer berücksichtigt hat (was unter Umständen zulässig ist), so dass es nicht zu den entlasteten Effekten gekommen ist

– und jetzt die schlimme Nachricht: es wurde entschieden das Konzept völlig zu verändern. Es wird keine 100% Aktienquote mehr geben. Statt dessen werden im nächsten Schritt erst mal alle Kunden in Rentenfonds umgeschichtet. Ist dann irgendwann der Wert der Fonds größer als der Barwert der Garantie, werden die „überschüssigen“ Rentenfonds verkauft und in Aktienfonds umgeschichtet.

Meine Meinung: bis die Aktienquote wieder >0% ist werden Jahre vergehen. Und auch danach wird die Aktienquote weiterhin sehr niedrig bleiben. Denn die Rentenfondsposition wird nur sehr langsam wachsen. Steigen irgendwann wieder die Zinsen, dann sinkt der Barwert der Garantie, was erst mal gut ist. Gleichzeitig werden aber auch die Rentenfonds dann an Wert verlieren, so dass sich im Endergebnis nicht viel ändern wird. Der Riester, so wie wir ihn uns gewünscht haben, ist Geschichte.

Danke für die Info. Ich bin mal gespannt, wie viele Kunden spätestens jetzt kündigen werden. Ich überlege ja immer noch, ob ich bei der BaFin eine Beschwerde einrechen soll, wegen irreführender Werbung und nicht hinreichender Aufklärung über das Produkt bzw. jetzt über eine Strategieänderung und neuen Bedingungen für bestehende Verträge.

Hallo Zitronenelch, du hast alles richtig gemacht finde ich. Nochmal Danke für den Tipp mit der außerordentlichen Kündigung. Obwohl ich bereits Ende März regulär gekündigt habe, lege ich jetzt noch mal mit einer zusätzlichen außerordentlichen Kündigung nach. Vielleicht lässt sich der Prozess auf diese Art und Weise beschleunigen. Um so früher das Geld wieder in Aktien investiert ist, desto besser!

Eine BaFin Beschwerde ist bestimmt sinnvoll. Es muss sich etwas bewegen, so kann es mit dieser Säule der Altersvorsorge nicht weitergehen. Die Leute brauchen kostengünstige Produkte die stabil funktionieren. Aktien-Riester ohne Beitragsgarantie wäre eine prima Sache. Zur Not, falls unbedingt für notwendig erachtet, soll der Staat das quasi nicht vorhandene Garantie-Risiko übernehmen.

Gruß, Georg

Danke für die Info.

Hallo! Ich habe auch mit der Sutor Bank *und* Fairr gesprochen. Ich hatte zwar ein längeres Gespräch mit der Sutor Bank, wurde dort aber ausdrücklich auf Fairr als Ansprechpartner verwiesen. Fand ich merkwürdig, da ich Fairr eigentlich nur in der Rolle des Vermittlers sah, aber sei’s drum.

Ich habe explizit auf diesen Blogpost und Kommentar verwiesen. Den hier aufgestellten Behauptungen wurde widersprochen, Zitat:

Es soll definitiv nicht zunächst nur in Rentenfonds umgeschichtet werden, sondern es ist vorgesehen, dass die Aktienquote schrittweise wieder erhöht werden soll. Und zwar so hoch wie die Rahmenbedingungen es dann zulassen – konkreter können wir aktuell nicht werden. Wir wissen, dass viel in Foren spekuliert und berichtet wird, leider ist das nicht immer korrekt.

Ich hatte versucht, dort eine konkrete Aussage zur Weiterentwicklung des Produkts fairriester, Learnings aus dieser Situation, zukünftiger Aktienquote, Zeitfenster für die Wiederanlage, etc. zu bekommen. Diese Fragen blieben ehrlicherweise alle unbeantwortet, was ich aber irgendwo auch verstehen kann, denn wir sind ja noch „mittendrin“. Gleichzeitig hieß es aber auch:

Wir werden auf jeden Fall ganz konkret und transparent das Anlagemodell nach Cash erläutern und Dich dann auch unaufgefordert darüber informieren.

Denn ich hatte auch deutlich gemacht, dass eine Kommunikation auf dem Niveau „es wurden keine Verluste realisiert“ nur dazu führt, dass mein Vertrag bis zur Verrentung beitragsfrei gestellt bleibt.

Ich lese hier viel von Leuten, die ihre Verträge förderschädlich gekündigt haben und ich frage mich, wie sich das für Euch rechnet. Ich habe seit 2006 einen Riester-Vertrag, zahle bestimmt seit 2009 den Höchstbetrag und bin seit 12/2016 bei Fairr. Alleine die Förderung macht bei mir rund €2000 aus. Wenn ich dann den Steuervorteil abziehe, bleiben von den knapp €20k in meinem Vertrag vielleicht noch €5k über. Übersehe ich etwas, oder wieso sind hier so viele Leute bereit, solche Verluste hinzunehmen? Ich habe noch 28 Jahre bis zur Rente. Mir fehlt die Fantasie, dass es lukrativer ist den Vertrag zu kündigen und zu reinvestieren, anstatt ihn beitragsfrei zu stellen und die Sparrate in einen ETF-Sparplan o.a. Altersvorsorge-Vehikel umzulenken. Ich habe neben dem fairriester auch den fairrürup, bei dem es keine Garantien gibt und bei dem man die ETFs frei wählen kann. Dort bin ich mittlerweile wieder deutlich im Plus. Auch bei mypension bin ich wieder im grünen Bereich. In beiden Fällen wurde wirklich ein stumpfes Buy & Hold betrieben.

Und ja, ich weiß das ich mit einem eigenen ETF-Sparplan am Ende wahrscheinlich mehr Rendite raushole. Aber ich nutze diese Vehikel weil sie zweckgebunden sind. Ich kann nicht einfach an das Geld ran und mir einen neuen Ferrari kaufen, nur weil sich meine Frau mit Mitte 50 von mir getrennt hat und ich jetzt was beweisen will. (wobei das bei mypension sogar möglich wäre).

Ich verfolge dieses Thema jedenfalls weiter gespannt, empfehle aber einigen Beteiligten die Ruhe zu bewahren und nicht überstürzt Verträge zu kündigen.

Moin André,

volle Zustimmung meinerseits, jeder Fall ist individuell und es gibt keine pauschale Handlungsempfehlung. Der Beitrag inkl. Kommentaren enthält denke ich ausreichend Informationen um die eigene Situation einschätzen zu können.

Ich habe hier das wiedergeben, was mir von der Sutor Bank mündlich mitgeteilt wurde. Mir erscheint diese Info nach allem was ich in den letzten Wochen gelernt habe auch sehr plausibel. Natürlich will man die Aktienquote wieder hochfahren, aber nach dem Disaster wird dies nur sehr langsam geschehen können, und beim nächsten Crash kann sich die Geschichte auch wiederholen.

Damit ein Riester sich rechnet muss die Relation von Kosten und Rendite stimmen. Ich bezweifle, dass die Rendite mit dem neuen Konzept noch ausreichend hoch sein wird, und hab mich daher für den Exit entschieden.

Es ist psychologisch aber auch nicht einfach einen Stop Loss zu ziehen 🙂

Gruß, Georg

Hi Georg,

deswegen ist mir die Frage „was habt ihr daraus gelernt, was wollt bzw. könnt ihr zukünftig anders machen?“ auch so wichtig, die Aktienquote ist eigentlich sekundär.

Ich habe durch die Umschichtung in Cash rund 20-25% Verlust gemacht. Wenn die das jedes Mal machen wenn es an der Börse ungemütlich wird, kann ich gar nicht so viele Kinder in die Welt setzen, dass die Förderung diese Verluste wettmacht.

Um es ganz deutlich zu sagen: Ich bezweifle, dass ich den Vertrag in der Zukunft weiter besparen werde. Aber nach einer groben Überschlagsrechnung bin ich skeptisch, dass ich die knapp 15.000 Euro an Förderung und steuerlichen Vorteilen bis zur Rente anderswo wieder reinhole. Meine Strategie wird daher sein, mittelfristig zum günstigsten Anbieter umzuschichten und hier nur meine Garantien abzugreifen. Die Sparrate schichte ich auf andere Investments um.

EDIT: Und um das auch nochmal zu betonen: Ich wollte dir nicht unterstellen, dass deine Aussage erfunden sei o.ä. Nur, dass es offensichtlich noch keine einheitliche Linie bei Fairr/Sutor gibt und das man sich das gut überlegen/durchrechnen sollte, ob eine förderschädliche Kündigung wirklich Sinn macht

Meine persönliche lesson learned: ich mach jetzt im Bereich Geldanlage wirklich ausnahmslos alles selbst. Der Riester war hier das letzte Überbleibsel, und neue „Produkte“ werden nicht mehr hinzukommen.

Hallo Georg,

danke an dieser Stelle für dein Engagement.

Ja zum gleichen Schluss bin ich auch gekommen. Einmal in die saure Gurke beißen, alles kündigen, hohe „Verluste“ durch die Rückzahlungen der Zulagen und Steuervorteile in Kauf nehmen.

Hatte auch überlegt: bleiben, übertragen oder halt kündigen.

Hab mich für die letzte Möglichkeit entschieden. Die Rechnung war dabei: wenn ich mit den verbliebenen 1/3 jährlich eine Rendite von 7% erwirtschafte, hat das Kapital bei einer Restdauer bis zur Rente noch 30 Jahre noch die Möglichkeit sich etwa 3x zu verdoppeln. Also angenommen es bleiben nur 3.000€ (worst case mit dem ich gerechnet habe) von den jetzt gut 10K übrig:

3.000 x2 x2 x2 = 24K

Bei Fairr oder auch bei anderen Anbietern muss ich damit rechnen, dass diese Renditen nicht möglich sind. Sicher sind da nur noch die Kosten.

Was man auch miteinbeziehen muss: Nur ein geringer Betrag der Riesterrente kann sofort ausgezahlt werden, der Rest wird verrentet. Ich hab im Kopf, dass bei Fairr so 3% vom angesparten Guthaben jährlich ausgeschüttet werden. Die endgültigen Konditionen werden aber erst zu Rentenbeginn feststehen.

3% oder 30 je 10K angespartem Kapital wie es die Versicherer gerne darstellen, ist aus einer Sicht eine mehr als sichere Entnahmerate, ich strebe für eine Laufzeit von (höchstens) 30 Jahren eher eine Entnahmerate von 4% an.

Schlussendlich waren mir persönlich die emotionalen Kosten auch zu hoch. Ich will mit diesem Staat und seinen unausgegorenen Gutmenschen Konstrukten nix mehr zu tun haben.

Er soll seine Almosen behalten, lieber wäre mir eine Erhöhung des Sparerpauschbetrags und mich machen lassen.

Im Ergebnis ist der Staat eher schädlich für mich und meinen Bemühungen um eine Altersvorsorge.

Gruß

Carsten Streich

@Andre

Ich hab gerade mal beim FA Berlin-Wedding angerufen. Die sagen, dass man die Verluste zum persönlichen Steuersatz absetzen kann.

VG und schönen Vatertag Marius

Marius 👍🏼

@Andre

Deine 20k brutto sind bei einem Grenzsteuersatz von 30% als Rentner etwa 14k netto. Um aus 5k 14k in 28 Jahren zu machen brauchst Du eine Rendite von 3,75% nach Steuern per anno.

Das ist glaube ich machbar.

Viele Grüße Marius

@Andre

Deine Verluste solltest du m.E. mit deinem persönlichem Steuersatz absetzen können (Gewinne werden ja auch mit dem pers. Steuersatz versteuert).

Ich würde aber vorher beim Finanzamt anrufen und fragen. Die sind zur Auskunft verpflichtet, Steuerberater brauchst du dafür nicht.

Da könnten glatt nochmal 5k vom FA dazu kommen.

VG Marius

Interessant. Werde ich mal machen. Danke für den Tipp!

Und wieder ein beispiel dafür, dass Kapitalgarantien nichts taugen und überhaupt der Staat im Wesentzlichen Murks macht, wenn er die private Altersvorsorge auf diesem Wege sichern will.

Lösung: Passiver Staats-Weltfonds, in den jeder von seinem Netto einzahlt, wie er will, den er jederzeit liquidieren kann, aber ab dem 63. Lebensjahr bis zu einer großzügigen Höhe steuerfrei oder stark ermäßig.

Lieber Georg,

danke für den lesenswerten Bericht. Wir sind ebenfalls betroffen, da wir den Vertrag meiner Frau Anfang März von der DWS zu Fairr übertragen hatten. Damals hielten wir deren Konzept deutschlandweit (wie vermutlich viele hier) noch am Sinnvollsten. Rückblickend war das wirklich unglücklich, da uns die Sutorbank mit ihrer Aktion 14 Tage später einen Buchverlust von 7.000 Euro realisiert hat. Und wenn ich die Kommentare hier lese (speziell nach Deinem Gespräch mit dem kompetenten Mitarbeiter dort), glaube ich inzwischen auch, dass eine Kündigung die beste Variante ist. Wir haben noch 30 Jahre Zeit und für die vollen Zulagen zahlen wir auch 70 Euro im Monat. Dann lieber ein selbstgebautes ETF-Depot.

Meine Frage: du hast geschrieben, dass bei einer Kündigung nur die Hälfte der Erträge zu versteuern ist, wenn der Vertrag schon 12 Jahre gelaufen ist. Meines Wissens müsstest du aber ebenfalls mindestens 60 Jahre sein. Greift eine dieser beiden Voraussetzungen nicht, ist der volle Ertrag abgeltungssteuerpflichtig. Oder irre ich mich?

Solltet ihr darüber hinaus klagen wollen, schließe ich mich gerne an.

VG

Hallo Chrissi Chrossi,

für mich war das auch neu, aber so steht es in meiner Kündigungsbestätigung die ich von der Sutor Bank erhalten habe. Dort wird nur auf die bisherige Vertragslaufzeit abgestellt, von Alter steht dort nichts.

Gruß, Georg

Wie schätzt ihr folgende Situation ein:

Mein Riester Guthaben beträgt. ca 10.000€ ( aktuell bei Fairr und beträgt nur sehr wenige % meines Gesamtdepots) Förderquote ist ca 50%.

In 5 bis 15 Jahren würden wir ein Eigenheim erwerben und dafür den Riestervertrag als Eigenkapital einbringen. Ziel ist gar nicht eine Altersrente anzusparen sondern über die 2 Kinderzulagen Immo Eigenkapital aufzubauen.

Lohnt sich eurer Meinung ein Wechsel zurück zu DWS via Fondsvermittler (Kostenquote 1%)/ Alternativen?

Wer kann mir sagen wie aktuell bei 34 jährigen so die Aktienqoute im Top Rente Dynamik ist ?

Finales Update!

Die Sutor Bank hat mir heute früh angeboten mein Guthaben sofort vollständig auszuzahlen. In einigen Monaten werde ich dann von der ZfA (dort werden die Zulagen etc. verwaltet) die Aufforderung erhalten bisherige Zulagen und Steuerrückerstattungen zurückzuzahlen.

In den nächsten Tagen werden also ca. 41.000 Euro auf meinem Konto eintrudeln.Davon werde ich 12.000 Euro für die Rückforderung beiseite legen. Der Rest wird sofort wieder investiert.

Wie ist es in diesem Fall mit den Verlusten, die dir entstanden sind? Sollte Sutor dir nicht eine Verlustbescheinigung erstellen?

Falls Verluste da sind, dann werde ich eine solche anfordern. Ich rechne aber trotz allem mit einem kleinen Rest-Gewinn.

Moin Georg,

vermutlich wird so gerechnet werden:

Kursgewinne bis 31.12.2017 x 0,26375 KESt

minus

Kursverluste ab 01.01.2018 x 0,184625 KESt.

Dadurch ist die Steuer etwas hoeher als gedacht, weil 31.12.2017 die Kurse hoch waren?

Spannend ist die Behandlung der Anteile von vor 01.01.2009. Ob deren Steuerfreiheit mitgezogen wurde? Womoeglich gehen diese im Umzugs-WirrWarr unter (ggfls erst mit Steuererkl. rueckholbar)?

Also lieber mal ~8% mehr als gedacht fuer KESt auf die Seite legen?

LG Joerg

Ich dachte hier gilt der persönliche Steuersatz und nicht die Abgeltungssteuer.

Ich weiss nicht mehr genau, aber hier in den Kommentaren unter https://www.finanzwesir.com/blog/was-spricht-gegen-riesterrente steht, wie bei mir damals die Abwicklung meiner Union-Riester-Rente gelaufen war.

Vielleicht meinst Du:

Steuerersparnisse gehen nach dem pers. Strsatz (wer viel verdient hat viel Str.ersparnis im Riester)?

Aber Steuern auf die Anlage bei Aufloesung selbst werden nach den aktuellen Abgeltungssteuergesetzen berechnet?!

LG Joerg

Die Fonds im Riestermantel müssen doch gar nicht die 15% Steuern abführen, warum soll dann jetzt ab 2018 die Teilfreistellung gelten?

Hast du eine Quelle?

Hi Marius,

du bringst hier einiges Durcheinander? Vielleicht liesst du beim Finanzwesir, Justetf, Finanztip nochmal Grundlagen zur Besteuerung von Kapitalanlagen durch?

Mit den 15% meinst du vielleicht die Quellensteuer? Die Teilfreistellung ist wieder etwas anderes.

– Ein ETF (das waren Georgs Anlagevehikel) liefert dir stets die NETTO-Index-Rendite (zB von MSCI berechnet) also nach Abfuehrung aller Quellensteuern auf die Dividenden der Aktien im ETF. Ein ETF bezahlt also stets Quellensteuern, bzw bei synthetischen UND physisch abbildenden ETFs BEKOMMST DU als Anleger nur die „Netto-Index-Rendite (berechnet mit max. moeglicher Quellensteuer laut MSCI). Egal, ob dein ETF in Irland oder Frankreich domiziliert ist. Im MSCI WORLD so ca. 20-22% Quellensteuern (35% CH, 30% USA, 25% D, …, 0% UK usw)?

– solange der ETF im Riestermantel ist, fallen keine Steuern fuer den Anleger auf Dividenden oder bei Umschichtungen von ETFs auf Kursgewinne an.

– wenn die ETFs im Riestermantel aber verkauft werden (SUTOR) faellt fuer den Anleger Gewinn oder Verlust an sobald der Vertrag aufgeloest und ausgezahlt wird. Dann muessen diese Gewinne/Verluste auf den Vertragseigner berechnet und an’s Finanzamt abgefuehrt werden (das macht SUTOR fuer FAIRR, der Anleger muss nix machen).

LG Joerg

Fonds zahlen doch auf inländische Gewinne seit 2018 15% Steuern, quasi als Ersatz für Quellensteuer.

Als das eingeführt wurde, wurde extra darauf hingewiesen, dass das nicht für Riesterverträge gilt.

@Marius

Irland:

https://freiheitsmaschine.com/2018/04/26/investmentsteuerreformgesetz-2018-kapitalertragsteuer-guenstigerpruegung-steuer-deutschland/#comment-3328

deutsche Fonds:

Da hast du etwas falsch verstanden, alle ETFs mussten schon immer fuer deutsche Aktien im ETF 15% Quellensteuern zahlen – nur die deutschen nicht (das war der EU ein Dorn im Auge, deshalb musste D u.a. deshalb die Investstr.Reform machen). Das hat sich also nur fuer deutsche Fonds 2018 geaendert.

Aber in D aufgelegte ETFs gibt’s kaum (ein paar von der DEKA). Die im Ausland aufgelegten ETFs (IE, LU) mussten schon immer 15% Quellensteuern auf dtsch Aktien im ETF zahlen!

Wie gesagt: deine ETFs (phys. Replizierer) zahlen alle Quellensteuer, das kriegst du gar nicht mit! Synthet. ETFs zahlen keine, weil sie die Aktien gar nicht halten.

Aber Replizierer wie Synthetische ETFs geben dir NUR die Index-Rendite (egal, wieviel oder wie wenig Quellensteuer sie wirklich bezahlen!)

pers. Steuersatz:

OK, scheint so zu sein: https://www.finanztip.de/riester/riester-foerderung/

bei mir waren’s nur Verluste, keine Gewinne … :'(

LG Joerg

@Jörg

Der Index rechnet mit z.B. 30% US-Quellensteuer, iShares in Irland zahlen aber nur 15% US-Quellensteuer (Doppelbesteuerungsabkommen mit Irland).

Vor Gebühren schlägt also in der Regel ein iShares (und viele andere) den Index.

@Jörg

Zitat von dieser Website:

http://www.riester-rente-ratgeber.de/steuerliche-foerderung/foerderschaedliche-verwendung

„Je nachdem wie hoch die Erträge ausfallen, kann das zu einem unvorteilhaften Steuersatz führen, da die Besteuerung eben zum dann gültigen persönlichen Steuersatz auf einen Schlag erfolgt und die Begrenzung durch die Abgeltungssteuer keine Anwendung findet.“

Hi Joerg,

ich warte jetzt erst mal ab was genau kommt. Danke für den Hinweis mit der Steuerfreiheit vor 2009, davon sollte ich geringfügig profitieren. Werde beobachten ob dieser Sachverhalt berücksichtigt wird.

Gruß, Georg

KORREKTUR

Moin, moin,

das mit den steuerlichen Anmerkungen ist bei Riester Kaese, weil, was beschrieben wurde, ist fuer einen Direkt-Anleger (eigene Anlagen) relevant, aber nicht fuer einen Riesteranleger.

Der Grund ist der Riestervertragsanbieter als Intermedieaer mit gesetzlichen Vorgaben. Das Geld „gehoert“ dir nicht. Erst bei Kuendigung/Vertragsaufloesung. Deshalb gilt auch nicht das Steuerrecht fuer Direktanleger.

Christoph erklaert es hier schoen und „uebersetzt“ die FAQ-Seite fuer Normalsterbliche von FAIRR:

https://www.finanzkueche.de/ist-fairriester-2020-an-der-realitaet-gescheitert-und-was-wir-daraus-lernen-koennen/

LG Joerg

Danke für die Info. Musstest du mit der Sutor Bank dazu lange diskutieren oder wurde das schnell angeboten? Erhält man eine Verlustbescheinigung über die realisierten Kursverluste?

Hallo Max,

diese Möglichkeit wurde mir unaufgefordert angeboten. Die Sutor Bank profitiert davon ja auch, denn so wird blockiertes Eigenkapital wieder frei.

Gruß, Georg

Wie ist es dazu gekommen? Hast du aktiv nachgefragt? Die müssen ja froh sein über jeden Groschen Eigenkapital, den sie wieder freischaufeln können…

– Ich habe mein (viel kleineres Depot) zu Jahresanfang zu Fairr/Sutor transferiert

– Es gab ebenso technische Probleme beim Transfer des Depot-Übertrag; aber bei mir waren die Höchststände schon weg – und die beiden dicken ETF auf dem gleichen Niveau wie zu Jahresanfang

Hallo Cortadillo,

es wurde mir unaufgefordert angeboten, sehr wahrscheinlich aus den von dir angegebenen Gründen.

Gruß, Georg

Ich wurde von einem Kollegen auf diesen Blogbeitrag hingewiesen und bin von dessen Selbstverliebtheut und Oberflächlichkeit schockiert. Wenn der Verfasser ein solcher Finanzerxperte, mit Regulierungsverständnis und Sendungsbedürfnis ist, hätte er vor dem Wechsel mal den (regulatorisch) vorgeschreibenen Offenlegungsbericht der Sutor lesen sollen. Darin hätte er sehen können, dass die Bank mit 6,5 Mio Euro nur 1,5 Mio oberhalb des absoluten Minimums an Eigenkapital für ein CRR-Institut liegt. Er hätte zudem dem Bericht entnommen, dass die Bank ihr eigenes Risiko aus Garantien für Riesterverträge auf 50.000 Euro in ihrer Risikostrategie begrenzt hat (nicht pro Vertrag sondern für alle Verträge aller Kunden in Summe). Damit konnte jeder interessierte Leser mit einem Minimum an Sachverstand erkennen, was Sutor tun musste, sobald es etwas Volatilität in den Riesterverträgen geben würde. Das Verhalten der Bank Marktentwicklung war also nicht nur absolut korrekt sondern auch vorher klar angekündigt. Dafür muss man kein Experte sein sondern nur etwas sorgfälitg. Ich will Sutor dabei nicht in Schutz nehmen. Ich finde es unverantwortlich, dass ein Haus dieser „Größe“ und Risikotragfähigkeit Riesterverträge annimmt und damit eben auch unweigerlich garantiert.

Hallo M,

Du weisst bestimmt, dass der Offenlegungsbericht für das Jahr 2019 noch nicht verfügbar ist.

Aber Danke für den Hinweis, ich werde den 2019er Bericht nach Veröffentlichung prüfen. Sollte sich deine Aussage auch für das Jahr 2019 bestätigen, dann berücksichtige ich diesen Sacherverhalt gerne bei meinem weiteren Vorgehen.

Gruß, Georg

Im Offenlegungsbericht 2018 finden sich 50T zu AltZertG

(Tabelle1 : Auslastung der Risikotragfähigkeit)

Im Offenlegungsbericht 2017 fehlt diese Zeile

Also ich hab jetzt auch mal in den 2018er Bericht geguckt. Aus dem Offenlegungsbericht kann man quasi nichts erkennen. Die 50k die „M“ angesprochen hat, sind das Limit. Das bedeutet, die Sutorbank hat 50k ihrer Risikodeckungsmasse dem Riester zugeordnet. Limits lassen sich falls notwendig innerhalb eines Tages mit einem Vorstandsbeschluss zwischen den Positionen umverteilen, und schwupp ist mehr Limit für den Riester da. Die Risikoposition beträgt am 31.12.2018 18k, was nicht verwundert. Denn erstens ist der Fairr Riester noch neu (seit 2015), und zweitens in den letzten Jahren liefen die Märkte gut, so dass kaum eine Lücke zwischen Garantie und Vermögen entstehen konnte. Die niedrige Risikoposition erklärt auch das geringe Limit, man muss nicht mit Kanonen auf Spatzen schießen. Das Limit war auch ausreichend hoch um den Stress-Fall abzudecken (40k). Die Auslastung aller Limits lag Ende 2018 bei ca. 20%. Die Angemessenheit der Verfahren wird einmal jährlich von externen Prüfern geprüft, hier ist also wirklich nichts zu beanstanden.

Im Offenlegungsbericht 2020, der in 2021 veröffentlicht wird, wird dies mit hoher Wahrscheinlichkeit ganz anders aussehen. Interessant werden auch die Stresstests per 31.12.2019 sein, dann kann man sehen wie die Sutor Bank die Lage nur 2,5 vor Ausbruch der Krise eingeschätzt hat.

Hallo Georg,

rein interessehalber: Wird irgendwo im Vertrag eine Rendite garantiert? Niemand hat hier irgendwelche Verluste solange er garantiert das wiederbekommt was er samt Zulagen eingezahlt hat (Außer Kaufkraftverluste). Das ist die Garantie, dafür schließt man diese teuren (und wer das mal durchrechnet wird erkennen wie teuer auch „günstige“ Verträge wie fairr sind und die Rendite auffrisst) Verträge ab, auf mehr hat man keinen Anspruch. Rendite ist ein Bonbon, mehr nicht, und wenn fairr in ihren Verträgen Passagen hat die es ihnen erlauben die Strategie zu ändern dann habt ihr einfach nur Pech – aber bekommt die Einzahlbeträge garantiert ausgezahlt zur Rente. Was für manche Privatanleger derzeit nicht der Fall ist.

Ich kann zwar den Ärger verstehen dass von der Anlagestrategie abgewichen wurde, aber das Gejammer über verlorene Rendite absolut nicht. Entgangene Rendite ist eben das Risiko das man eingeht wenn man die Garantie eines bestimmten Auszahlungsbetrages will und deshalb sein Geld NICHT selber verwaltet.

Was wäre also Grundlage einer Klage?

Grüße!

Tobi

Hi Tobi,

Danke für‘s vorbeischauen! Eine Rendite wird niemandem garantiert, aber es werden Erwartungen geweckt, die jetzt enttäuscht wurden.

Ich beklage mich nicht über Verluste. Wäre das Geld nicht im Riester, dann wäre es wie der Rest im privaten ETF Portfolio und damit auch abgetaucht.

Ich finde es aber sehr schade zu beobachten, wie durch meiner Meinung in dem Fall unsinnige Regulatorik so viel Wohlstand vernichtet wird. Ich denke auch, dass wenn die Verantwortlichen in der Politik verstehen würden was das Problem ist, es zu entsprechenden Änderungen kommen würde.

Und ab hier ist dann jeder selbst gefordert was zu unternehmen. Nur durch Zugucken ändert sich die Welt nicht.

Gruß, Georg

Hallo Tobi,

ich persönlich bin nicht auf eine Klage aus. Folgende Aspekte sprechen jedoch dafür, dass Sutor/ Fairr seine eigenen Vertragsbedingungen (im positivst angenommenen Fall) nicht beachtet hat, bzw. (im schlechtest angenommenen Fall) absichtlich missachtet hat:

– Die vollständige Liquidation von gehaltenen Assets ohne Vorankündigung beim Kunden.

– Liquidation risikoreicherer Assets anstelle einer (vorzeitigen) Umschichtung in risikoärmere Assets; dies ergeben die Vertragsbedingungen explizit nicht (Stand der Bedingungen: Okt. 2016).

– Die nicht offiziell gemachte Löschung der vertraglich fixierten und öffentlich beworbenen Aufteilung der Anlageklassen-/horizonte (vor dem 16.03.2020 online verfügbar unter: http://www.fairr.de/produkte/fairriester/portfolio)

Ich kann mir deshalb vorstellen, dass Sutor/ Fairr außerordentliche Kündigungen laut §314 BGB schnell stattgeben wird, um evtl. Prozesse, Prozesskosten und höhere Schadensersatzforderungen zu vermeiden.

– – – – –

Zu deinem Satz „Niemand hat hier irgendwelche Verluste solange er garantiert das wiederbekommt was er samt Zulagen eingezahlt hat […].“

Das kann man so und so sehen: Die gesetzliche Riestergarantie bezieht sich allein auf den Nominalwert des eingezahlten Kapitals und zwar am Ende der Vertragslaufzeit (insofern keine Vertragsbrüchigkeit stattgefunden haben sollte, s.o. meine Vermutung zu §314 BGB bei Sutor/ Fairr). Es liegt gesetzlich keine Garantie für eine Bereitstellung gleichwertiger Kaufkraft seitens der Vertragsanbieter vor. Heißt: Lässt du dein Geld bei Sutor/ Fairr liegen, hast du in 30 Jahren noch deine nominalen 1.000€ (wenn der Euro denn als Währung weiter existiert) , aber diese 1.000€ kaufen dir nur einen Bruchteil an Gütern und Dienstleistungen. Aber ja, das muss man als Riester-Sparer sowie so schon auf dem Schirm haben, wie ich finde.

Aus diesem Grund – und da gebe ich Georg recht – ist mit der Panikliquidation bei Sutor/ Fairr der letzte Strohhalm, dass Riester kein langfristiges Groschengrab sein könnte falls man ihn mit ETF unterlegen würde, abgebrochen. Riester als System wird jetzt endgültig den Weg gehen, den auch die KapLV mit „Garantiebaustein“ gegangen sind: Keine Anlagemöglichkeiten mehr in kostengünstige, Rendite-starke (aber auch volatile) Assets, bei gleichzeitig herumdümpelnden Cash-Beständen und langfristig steigenden Kapital-Lagerkosten (insofern die Minus-Leitzinsspirale weiter nach unten geschraubt wird).

Dass Sutor/ Fairr jetzt erst prüfen muss, ob zukünftig eine Anlagestrategie in einem Anleihenportfolio noch möglich ist, ist für mich schon ein ‚tell-tale sign‘ dafür, dass man sich in der Asset-Verwaltung der Bank mit diesem Szenario abgefunden hat; auch wenn keine neuen offiziellen Verlautbarungen hierzu stattgefunden haben.

Hallo,

ich hab jetzt so ein bisschen den Überblick verloren hier. Kann mir vielleicht jemand kurz auf die Sprünge helfen? Angenommen im fairr Cockpit steht unter „Einzahlungen 20.000 Euro“ und unter „Vermögen 16.000“ – bekomme ich bei einer Auflösung des Vertrages dann die 20.000 Euro (minus des späteren Abzugs der Zulagen & Steuerersparnisse)? Greift hier also die Beitragsgarantie und fairr muss die 4000 Euro Lücke schliessen?

Danke und liebe Grüße an alle „Geschädigten“…

Tim

Natürlich nicht Tim. Die Verrechnung erfolgt von dem aktuellen Vermögen von 16.000 Euro. Sonst wäre es ja halb so schlimm. Die Beitragsgarantie gilt nur zum Rentenbeginn.

OK. Macht Sinn. Danke für die Antwort!

Außer: §314 BGB findet Anwendung.

Was haltet Ihr von einem Wechsel von fairriester zu fairrelax?

Wir sind dabei den Wechsel gerade zu vollziehen.

Denn bei uns liegen eine Menge Zulagen im Riester und die wollen wir mitnehmen und eventuell bei der letzten anschlussfinanzierung unseres Hauses einsetzen.

Da es aber kaum noch klassische Riester gibt die Übertrag akzeptieren und dazu noch gute Konditionen haben, haben wir uns für diesen Schritt entscheiden.

Zur Not wird nochmal gewechselt da es bei fairrelax auch keine Abschluss und Wechsel Kosten gibt.

Ok, wie habt Ihr das Beauftragt bei fairr?

Auf der Webseite ist das Produkt ja fast nicht zu finden, ich dacht schon das gibts garnicht mehr.

Glück im Unglück bin ich erst seit kurzem bei fairr und habe das umschichten nicht mitgemacht. Vom beauftragten Übertrag habe ich bisher noch nichts gehört, außer das er angestoßen wurde.

Bin wegen der Kosten und Aktienquote zu fairr. Und nun sthe ich wieder da Wechseln/Abwarten/Auflösen.

Ja, wir haben das ebenfalls ganz unkompliziert über das Fairr Cockpit beauftragt.

Es ist allerdings etwas „versteckt“, warum auch immer sei dahin gestellt. Man möchte wohl lieber Fairriester vermarkten 😉

Ich habe auch einen driekt Link, weiß aber nicht ob ich den hier Posten darf 😉 (Georg ?)

https://www.fairr.de/rechner/ (hier einfach oben links Fairriester wählen)

Ansonsten gehst du folgende Schritte:

Fairr.de > Fairriester Angebot berechnen > Vertragsdaten Eingeben ( Geburtsdatum, Rentenalter, Einkommen 2019, Familienstatus, Kinder, Vertragsbeginn und Erwebstatus)

Dann kommt dein Angebot mit Diagramm und Schieberegler für Beiträge.

Hier musst du oben rechts auf „zum Profirechner“ klicken.

Auf der neuen Seite kannst du dann oben links alle Fairprodukte auswählen, auch Fairrelax. 🙂

Dort dann eben Fairrelax wählen und alle angaben machen, Berechnen, Abschließen, Per E-Mail die Bestätigung erhalten.

Der Rest steht dann in der Mail, incl. Antrag für Übertragung, Vertrag der Ausgedruckt und eingeschickt werden muss mit Ausweiskopie.

Um den Rest kümmert sich Fairr, MyLife und die Sutor.

Danke Hans W., was hast du bei Rendite-Szenarien ausgewählt?

Dachte erst das sei nur Beispielhaft, aber beim Abschluss hat man 0,56 % Kosten bei max 2 Rendite oder 0,76 % Kosten bei 4% Rendite?

Ja das habe ich auch schon gesehen, halte es aber für einen Fehler in der Anzeige.

Denn wenn man bei max 2 % Rendite guckt und dann bei max 4 %, welche bei 2 % anfängt, ist die Ablaufleistung, bei beiden 2 % Modellen, exakt identisch und auch die netto Rendite von 1,xx %

Das kann aber nicht sein wenn der Kostenfaktor unterschiedlich wäre.

Nichts desto trotz habe ich bis 2 % gewählt, man weiß ja nie 😀

Und ich habe einen Kostenfaktor von 0,57 % wobei davon 0,38 % in der Ansparphase anfallen. Liegt aber an den unterschiedlichen Parametern (Alter, Sparleistung, etc)

Somit sind, in der Ansparphase 0,52 % Zinsen Sicher + Überschüsse + Förderung.

Hallo Georg und alle weiteren Betroffenen.