In 2018 wurde im Rahmen der Investmentsteuerreform die Besteuerung von Kapitalerträgen verändert. Eine wesentliche Neuerung ist die Vorabpauschale. Mittels der Vorabpauschale werden thesaurierende Fonds, also Fonds die keine Dividende zahlen sondern diese wieder anlegen, jährlich besteuert. Die Besteuerung erfolgt dabei jeweils im Januar für das vorausgegangene Jahr. Voraussetzung für die Erhebung einer Steuer ist, dass der Fonds im Vorjahr eine positive Entwicklung hatte. Da das 4. Quartal 2018 an den Weltbörsen sehr schlecht verlief, ist dann im Januar 2019 für fast alle Anleger die Vorabpauschale entfallen. Im kommenden Januar wird dies aller Wahrscheinlichkeit nach anders sein: 2019 war ein starkes Börsenjahr. Wer über den Jahreswechsel in thesaurierende Fonds investiert ist, sollte daher im kommenden Monat eventuell mit einer erstmaligen Zahlung an das Finanzamt rechnen. Grund genug für mich, das Thema noch einmal aus der Perspektive der Steueroptimierung zu betrachten.

Wie die neue Vorabpauschale funktioniert

Bevor ich mich der Frage nach der steuerlichen Vorteilhaftigkeit annehme, will ich kurz noch einmal darstellen wie die neue Besteuerung genau funktioniert: früher war es so, dass thesaurierende Fonds erst bei Gewinnrealisierung, also bei Verkauf, besteuert werden. Gewinne waren daher bis zum Verkaufszeitpunkt weiterhin voll investiert. Dies hatte einen positiven Effekt auf den Zinseszins und damit auch auf die Rendite. Denn die dem Staat geschuldete Steuer hat quasi wie ein Gratis-Darlehen weiter für den Sparer gearbeitet und zusätzliche Gewinne generiert. Anders bei Fonds mit Ausschüttung: hier werden direkt von jeder Ausschüttung 25% Kapitalertragssteuer + Soli + Kirchensteuer einbehalten. Aus diesem Grund bestand in der Investment-Community weitestgehend Einigkeit darüber, dass thesaurierende Fonds gegenüber ausschüttenden Fonds zu bevorzugen sind. Diese Ungleichbehandlung bei der Besteuerung will der Staat mit der Investmentsteuerreform schließen.

Leider hat man auch dieses Mal wieder die Gelegenheit verpasst, ein einfaches, leicht verständliches System der Besteuerung einzuführen. Stattdessen stiftet das neue System auf breiter Ebene Verunsicherung, und trägt daher auch nicht zu der so dringend benötigten Stärkung der Investitionskultur in Deutschland bei.

Die Vorabpauschale ist eine fiktive Dividende

Basis für die Berechnung der Steuer ist eine fiktive Dividende. Um diese zu ermitteln legt das Bundesministerium für Finanzen, also die oberste Steuerbehörde, einmal jährlich einen sog. Basiszins fest. Für das Jahr 2019 liegt dieser bei 0,52% (2018: 0,87%). Wie dieser genau ermittelt wird ist mir nicht ganz klar, er soll sich aber am allgemeinen Zinsniveau orientieren. Sollten die Zinsen in Zukunft wieder steigen, dann wird auch der Basiszins angehoben. Der Basiszins wird mit 0,7 multipliziert. Dieser angepasste Basiszins wird nun mit dem Wert der Anlage zum Anfang des Jahres erneut multipliziert. Das finale Ergebnis ist dann die Vorabpauschale.

Beispiel: Ein Sparer hat am 01.01.2019 100.000 Euro in einen thesaurierenden Aktien-ETF investiert und die Position das ganze Jahr über gehalten. Am 31.12.2019 ist die Position 125.000 Euro wert.

Vorabpauschale = 0,52% * 0,7 * 100.000 = 364 Euro

Man sieht, die konkrete Wertentwicklung ist weitestgehend unerheblich. Ausnahme: falls die Vorabpauschale höher ausfällt als der tatsächliche Kursgewinn. Dann ist die Vorabpauschale in Höhe des Kursgewinns gedeckelt. Dies wäre in 2019 der Fall wenn der Kursgewinn zwischen 0% und 0,7*0,52% liegt, also in einem recht engen Korridor. Das ist für mich aber ein Sonderfall, auf den ich nicht weiter eingehe.

Die Vorabpauschale fällt nur bei positiver Wertentwicklung an

Vereinfacht lässt sich sagen, dass eine positive Wertentwicklung vorliegen muss. Das Ergebnis ist aber noch nicht die Steuer die am Ende zu zahlen ist. Im nächsten Schritt kommt dann die Teilfreistellung zum Zuge. Auch dieser Punkt ist neu. Die Teilfreistellung soll den Sparer dafür kompensieren, dass auf Ebene des Fonds neuerdings Quellensteuern erhoben werden. Wenn Du jetzt denkst, dass Du aufhörst zu verstehen was Sache ist, dann merke Dir einfach nur eins: mit der Investmentsteuerreform wurde beschlossen, dass Gewinne auf Aktien nur noch zu 70% zu besteuern sind. Wieso weshalb warum ist jetzt egal.

Die Vorabpauschale wird also im nächsten Schritt mit 70% multipliziert. Das Ergebnis ist die Bemessungsgrundlage für die Besteuerung:

Bemessungsgrundlage = Vorabpauschale * Teilfreistellung = 364 * 0,7 = 254,80.

Erst dann erfolgt die eigentliche Besteuerung mit dem Steuersatz von 26,375% (25% Abgeltungssteuer + Soli). Vorher kommt aber noch der Sparerpauschbetrag i.H.v. 801 Euro ins Spiel! Die Bemessungsgrundlage wird zunächst mit diesem verrechnet, und nur der verbleibende Teil wird besteuert. Um das Beispiel weiter fortführen zu können habe ich angenommen, dass ein evtl vorhandener Sparerpauschbetrag bereits verbraucht ist.

Steuer = Bemessungsgrundlage * Steuersatz (25% + Soli) = 254,8* 26,375% = 67,20 Euro

Das ist der Betrag der am Ende wirklich erhoben wird. Auf ein Investment von 100.000 Euro, welches 25% Rendite erwirtschaftet hat, zahlst Du 67,20 Euro Steuern. Das sind 0,0672%! Und so geht es dann jedes Jahr weiter, bis Du irgendwann die Wertpapiere verkaufst und die große Endabrechnung ansteht. Bei dieser wird dann zuerst die Steuer auf den vollen Gewinn berechnet, dann erfolgt eine Verrechnung mit den bereits erhobenen Vorauszahlungen. Banken müssen daher die Daten zu den bereits erhobenen Pauschalen sorgfältig aufbewahren. Ich rate jedem dazu auch noch selbst Buch zu führen und Belege aufzubewahren. Es wäre nicht das erste Mal, dass es bei der Neueinführung solcher Systeme zu Problemen kommt. Nachweise über bereits gezahlte Steuern könnten später einmal bares Geld wert sein.

Mit Berücksichtigung des Sparerpauschbetrags fällt in vielen Fällen keine Steuer an

Wäre im vorletzten Schritt noch ein Freistellungsauftrag und verfügbarer Sparerpauschbetrag vorhanden, dann wäre überhaupt keine Steuer angefallen! Der Grund warum die neue Steuer im Januar erhoben wird, liegt auch darin, dass zu diesem Termin so gut wie jeder Sparer noch über einen unberührten, vollständigen Sparerpauschbetrag verfügt. Die neue Steuer wird eher diesen reduzieren, als das tatsächlich Geld fließt. Allgemein kann man sagen, dass keine Steuergelder fließen, solange das Anfangskapital multipliziert mit dem Basiszins geringer ist als 1635 Euro.

Allgemeine Regel: Ist Anfangskapital * Basiszins < 801/(0,7*0,7), dann fallen keine Steuern an.

Bei Ehepaaren mit gemeinsamer Veranlagung gilt dementsprechend der doppelte Wert.

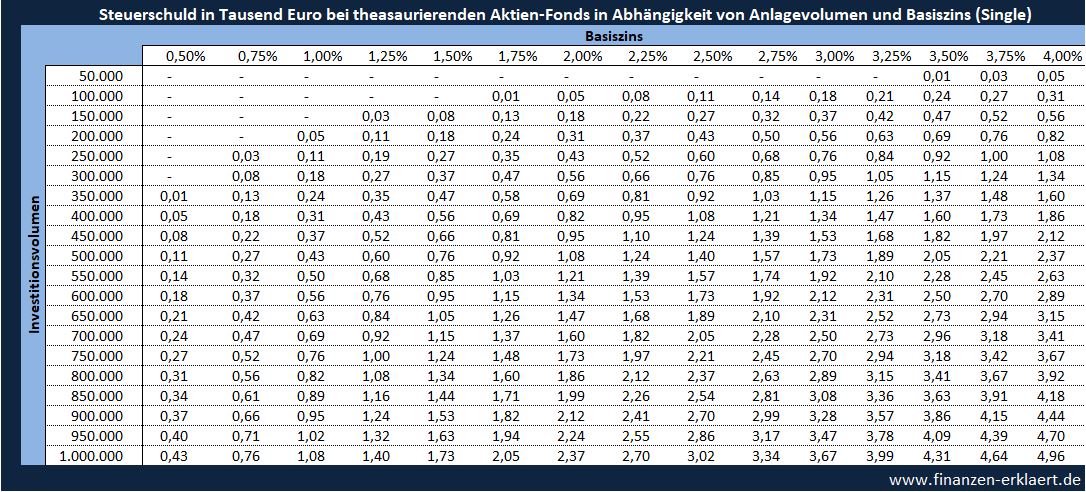

Man erkennt an dieser allgemeinen Regel sehr gut, dass die Vorabpauschale insbesondere von 2 Faktoren abhängt: Basiszins und Investitionssumme. Wobei diese Faktoren in einer kompensatorischen Beziehung zueinander stehen. Ist der Basiszins gering, dann bedarf es einer recht hohen Investitionssumme und umgekehrt. Die folgende Tabelle stellt das Zusammenspiel dieser beiden Faktoren dar, und zeigt wie hoch die Steuer auf thesaurierende Fonds unter Berücksichtigung eines Sparerpauschbetrags i.H.v. 801 Euro in Abhängigkeit von Investitionssumme und Basiszins ausfällt:

Auf den ersten Blick fällt auf, dass es bei dem gegenwärtigen Zinsniveau mindestens einer Investitionssumme > 300.000 Euro bedarf um überhaupt Steuern zu zahlen. Bei Ehepaaren ist der Betrag sogar doppelt so hoch. Für viele Sparer dürfte an dieser Stelle das Thema Vorabpauschale bereits erledigt sein. Der Basiszins muss erst deutlich ansteigen bis auch geringere Investitionssummen von der neuen Regelung betroffen sind. Thesaurierende Fonds sind daher weiterhin zu bevorzugen.

Aber was wenn hohe Ersparnisse vorhanden sind oder der Basiszins steigt?

Jetzt geht es um den direkten Vergleich von ausschüttenden und thesaurierenden Fonds. Dabei bin ich von einer konstanten Dividendenrendite i.H.v. 2,5% ausgegangen, unabhängig vom Basiszins. Tatsächlich wäre es realistischer anzunehmen, dass die Dividendenrendite mit steigendem Zinsniveau ebenfalls steigt. Denn die Dividenden müssen dann mit höheren Anleihe-Kupons konkurrieren, was die Unternehmen hinsichtlich der Ausschüttungshöhe unter Druck setzen würde. Aber dieser Zusammenhang ist schwer zu modellieren. Daher die Annahme einer konstanten Dividendenrendite. In der folgenden Tabelle stelle ich die absolute Vorteilhaftigkeit eines thesaurierenden Fonds vs eines ausschüttenden Fonds dar:

Man sieht sehr deutlich, dass die Vorteilhaftigkeit eines thesaurierenden Fonds umso größer ist, je größer das Investitionsvolumen und je geringer der Basiszins sind. Die absolute Vorteilhaftigkeit misst in diesem Zusammenhang um wie viele Euro die Steuer beim Ausschütter höher ist als beim Thesaurierer.

Ab einem Basiszins zwischen 3,5% und 3,75% haben thesaurierende Fonds in meinem Beispiel keinen steuerlichen Vorteil mehr gegenüber ausschüttenden Fonds. Das ist genau der Punkt, ab dem der Basiszins multipliziert mit 0,7 höher ist als die (hier mit 2,5% konstant angenommene) Dividendenrendite, also bei einem Basiszins von 3,57%. Dies liegt daran, dass wenn die Ausschüttung geringer ist als die kalkulatorische Vorabpauschale, die bestehende Differenz zwischen erfolgter Ausschüttung und fiktiver Vorabpauschale ebenfalls zu einer Abgabe führt. Aber noch einmal: mit steigendem Zinsniveau sollten Basiszins und Dividendenrendite steigen, so dass der Basiszins, ab dem kein steuerlicher Vorteil mehr besteht, in der Realität noch höher liegen sollte.

In der Tabelle fällt außerdem auf, dass im Vergleich zur vorherigen Tabelle links vom zuvor beschriebenen Break-even Punkt von 3,57% jede Zelle befüllt ist. Dies liegt daran, dass ein Dividendenfonds auch unter Berücksichtigung des Sparerpauschbetrags von 801 Euro bereits ab 50.000 Euro Investitionsvolumen eine Abgabe an das Finanzamt verursacht.

Für mich ist an dieser Stelle die Frage nach der Vorteilhaftigkeit beantwortet. Mit einem thesaurierenden Fonds kann man ggü. Ausschüttenden Fonds nur bessergestellt sein. Meine ETFs sind deshalb alle Thesaurierer.

Thesaurierende Fonds werden nur in positiven Jahren besteuert

Und es kommt sogar noch etwas besser: Voraussetzung für eine Besteuerung von thesaurierenden Fonds durch die Vorabpauschale ist eine positive Wertentwicklung im Jahresverlauf. D.h. der Wert am 1. Januar des neuen Jahres muss höher sein als der Wert am 1. Januar des abgelaufenen Jahres. Exakt dieses Zeitfenster ist relevant. An dieser Stelle ein kurzer Ausflug in die Geschichte um zu untersuchen in wie vielen Jahren diese Bedingung erfüllt ist:

D.h. historisch betrachtet fällt nur in 72,27% der Jahre überhaupt eine Vorabpauschale an. Ein Dividendendfonds dagegen zahlt i.d.R. auch in schlechten Jahren eine Dividende. Diese mag vielleicht von der absoluten Höhe her geringer ausfallen, aber es fließt Geld. Dadurch werden diese häufiger besteuert als thesaurierende Fonds. Die Steuerlast von Dividendenfonds ist also nicht nur höher, sondern auch hinsichtlich der Häufigkeit der Besteuerung besteht ein Nachteil.

Ich hoffe meine Ausführungen sind für Dich hilfreich um eine der Klassiker Fragen auch vor dem Hintergrund der jüngsten Investmentsteuerreform richtig beantworten zu können. Es mag für Dich persönlich noch weitere Argumente geben die für ausschüttende Fonds sprechen, so dass diese bei einer gesamthaften Betrachtung aller Aspekte unterm Strich für Dich doch vorteilhafter sind. Hier ging es nur um Steuer- und damit auch um Renditeaspekte. Für mich persönlich ist das das stärkste Argument.

Abschließend noch ein guter Link unter dem man zahlreiche Informationen zur Investmentsteuerreform findet. Dort werden auch einige Sonderfälle beschrieben, auf die ich in meiner kurzen Darstellung nicht eingehen konnte.

https://www.test.de/Fondsbesteuerung-ab-2018-Das-muessen-Sie-ueber-die-Fondssteuer-wissen-5124267-0/

Steuern lassen sich steuern, darum heißen die Steuern ja Steuern.

{kind=link}

Moin Georg, schon ganz gut,

schau‘ mal in der zweiten Tabelle koennte ein Fehler sein:

Thesaurierer haben nur ein Upside aber kein Downside Risiko. D.h. egal wie hoch der Basiszins steigen wuerde, ab einer best. Grenze sind Ausschuetter und Thesaurierer genau gleich (Bsp. bei 4% Basiszins und nur 3% Ausschuettung wird auch beim Ausschuetter die Differenz zur Vorabpauschale faellig, d.h. auch der Ausschuetter wird vorabpauschalenpflichtig, weil die Ausschuettung zu gering ist.

Falls nicht ausfuehrlich genug: am Ende der Kommentare von https://www.finanzwesir.com/blog/thesaurierend-detail ist es besser beschrieben.

LG Joerg

Moin Joerg! Ich danke Dir vielmals für diesen Hinweis. Ich habe mich gerade kurz noch mal mit diesem Spezialfall befasst und anschließend die Tabelle und den dazugehörigen Text angepasst. Ich denke jetzt sollte alles passen. An der Stelle ist also zu 100% klar, dass thesaurierende Fonds unter Steuer- und Rendite Gesichtspunkten immer besser sind.

Ich hätte eine Frage zur Formel. Du schreibst:

Vorabpauschale = 0,52% * 0,7 * 100.000 = 364 Euro

und dann

Bemessungsgrundlage = Vorabpauschale * Teilfreistellung = 364 * 0,7 = 254,80

Der Wert 0,7 im zweiten Schritt ist die Teilfreistellung von 70%. Aber woher kommt die 0,7 im ERSTEN Rechenschritt?

Gute Frage! Eine Begründung für die 0,7 im ersten Schritt kenne ich selber nicht. Ich interpretiere das wie einen Abschlag auf den Basiszins.

Auch mir als Steuerausländer hat die depotführende Stelle die Vorabpauschale abgezogen. Weiß jemand, ob das richtig so ist? ich dachte immer, das wäre eine deutsche Besteuerung, die mich als ausländischen Investoren nicht betreffen sollte. Danke für alle Antworten.

Die Vorabpauschale entfällt für Steuerausländer.

Quelle: https://www.bundesfinanzministerium.de/Content/DE/Downloads/BMF_Schreiben/Steuerarten/Investmentsteuer/2019-05-21-anwendungsfragen-zum-investmentsteuergesetz-in-der-am-1-januar-2018-geltenden-fassung-InvStG-2018.pdf?__blob=publicationFile&v=1, S.95

Für Steuerausländer (beschränkt steuerpflichtige) Personen gibt es ab dem 01.01.2018 für Investmentanteile keine Steuerabführung mehr auf Erträge (Ausschüttungen, Gewinne aus der Veräußerung von Investmentanteilen, Vorabpauschale (ab 01.01.2019)).

Quelle: https://www.ing.de/kundenservice/steuern/investmentsteuer-reform/#3089478

Moin Georg,

danke für deine Ausführungen. Macht soweit alles Sinn und ist nachvollziehbar.

Was du allerdings nicht berücksichtigst (und in deinem Artikel wahrscheinlich auch keinen Platz hat) ist die nachgelagerte Besteuerung bei den Thesaurierern. Natürlich lassen sich dafür auch nur schwer Annahmen treffen: Wie wird die Besteuerung von Kapitalerträgen sein, wenn die Entsparphase eintritt? Falls sie sich ändert: Haben Alt-Anlagen Bestandsschutz?

Nichtsdestotrotz haben Ausschütter für mich den Vorteil vom Spatz in der Hand anstatt der Taube auf dem Dach:

a) Zumindest bis zu einem gewissen Punkt kann mit Ausschüttern der Sparerfreibetrag genutzt werden. Zum Beispiel bis zu einer Investitionssumme von 30k und alles darüber dann in Thesaurier investiert werden (Bei Ehepaaren entsprechend die doppelte Summe). So kann zumindest für einen Teil der Erträge die heutige Steuerfreiheit genutzt werden. Bei 30 Jahren Investitionsdauer können sich so 30 x 801€ an steuerfreien Erträgen ergeben.

b) Sichere Kalkulierbarkeit mit Sparerfreibetrag und darüber 26,375% Kapitalsteuer + Soli. Wie sieht die Besteuerung dagegen in der Zukunft aus? Natürlich geht man in der Entsparphase von einem niedrigeren Steuersatz wegen niedrigerem zu versteuernden Einkommen aus. Aber weiß man es? Ggf. werden in Zukunft Kapitalerträge ja ganz anders besteuert.

Dazu ergeben die Ausführungen zu Thesaurierern und Ausschüttern natürlich auch nur Sinn, wenn man ansonsten von gleichen Annahmen angeht. Also TER, Tracking Difference etc. Aber das macht die Rechnung wahrscheinlich auch nicht mehr „fett“, sondern es sind vor allem die Steuern, welche die Performance beeinflussen.

Habe ich irgendwo einen Denkfehler?

LG Felix

Moin Felix,

vielleicht hilft dir der Artikel, alle Kommentare und Links darin, es zu verstehen (ist aber muehsam 😉 ):

https://frugalisten.de/steuern-kapitalertraege-privatier-optimieren/

Faszinierend, Steuern auf Dividenden bereits sofort zahlen zu duerfen, nennst du „Spatz“ und die Option sie erst viel, viel spaeter zahlen zu muessen nennst du „Taube“??? Ist das typisch deutsch 😉 ?

LG Joerg

Moin Jörg,

mir ging es hauptsächlich um die Steuerfreiheit durch Sparerfreibetrag, die heute genutzt werden kann, im Gegensatz zu unsicherer Besteuerung in der Zukunft. Die Abgeltungssteuer und die Günstigerprüfung ist schön und gut, aber leider existiert keine Garantie, dass die Rahmenbedingungen in 20-30 Jahren noch immer so sind.

Und anhand der Entwicklungen in den letzten Jahren und Jahrzehnten würde ich eher davon ausgehen, dass die Besteuerung von Kapitalerträgen und Vermögen in der Zukunft eher restriktiver als lockerer wird. Besitze aber leider genauso wenig wie du eine Glaskugel ;).

LG Felix

Moin Felix,

mathematisch – bei Fortschreibung der Annahme, dass alles ungefaehr so bleibt wie es heute ist – ist es falsch auf eine schnelle Ausschoepfung des SFBs mit zB Dividenden zu setzen, weil du in der Zeit ab Ausschoepfung des SFBs mehr Steuern zahlst als konsequent gleich in Thesaurierer anzusparen und max. lange Steuern zu stunden (weil die Vorabpauschale klein ist und so der SFB sehr viel laenger ausreicht). Das hat Georg schon skizziert.

Ist vielleicht etwas kompliziert. Macht auch nicht soo viel aus. Aber wer es nachrechnen will, hier in den Kommentaren die Grundlagen/Tabellen dazu:

https://www.finanzwesir.com/blog/thesaurierend-detail

oder zT dort nochmal weiter ausgefuehrt:

https://frugalisten.de/steuern-kapitalertraege-privatier-optimieren/

Also, wenn du dass durchdringen willst (=MUEHSAM) kommt heraus, dass die Ausnutzung des Sparerfreibetrags mit Ausschuettern dazu fuehrt, in einem mittelfristigen Szenario (7-15 Jahre, je nach Sparquote und Reissen der SFB-Grenze) du MEHR Steuern FRUEHER zahlst als wenn du direkt auf Thesaurierer setzt.

Es ist ja so: bei Ausnutzung des SFBs hast du ja nicht direkt mehr Geld. Es ist nur ein „Gefuehl“ dass du fuer „irgendwann spaeter“ schon mal etwas Steuern sparst. Mit Thesaurierern, die du idealerweise noch strukturierst (Kursgewinnleiter), zahlst du aber erst Jahrzehnte spaeter (beim Verkauf) Steuern auf Kursgewinne (Vorabpauschale wird ja mit SFB verrechnet). Mit Ausschuettern zahlst du AB Erreichen der SFB-Grenze fuer IMMER jaehrlich Steuern.

Warum wird so oft das Gegenteil tradiert (finanztip, finanzfluss, mehrheitlich-sonstwo …)?

– Weil das Leute sind, die noch nicht (selber) deutlich die SFB-Grenzen ueberschritten haben (und deshalb noch nicht die Erfahrung gemacht haben)?

– Oder weil es halt komplexe Materie ist (man muss schon mal Excel anschmeissen, tief in die Stellschrauben eindringen, etwas darueber nachdenken)?

– Weil es nicht so wichtig ist? Zugegebener Massen sind die Unterschiede v.a. akademisch (d.h. es macht in Euronen nicht soo viel aus, in den Kommentaren zu den Artikel-Links oben wurde versucht es zu quantifizieren)

Meine Haltung dazu: Hauptsache mehr Leute sparen mehr in Aktien, egal wie (einzeln, ETFs, Divi oder nicht …). In dem Sinne: Viel Erfolg!

LG Joerg

Hey Jörg,

danke für den langen Kommentar. Ab reißen der SFB-Grenze haben Thesaurierer bei der aktuellen Besteuerung definitiv einen Vorteil gegenüber Ausschüttern.

Mir war tatsächlich vorher nicht bewusst, dass der Unterschied hier so eklatant ist und macht für mich aus Steuergebungsgesichtspunkten auch keinen Sinn. Warum werden Thesaurierer offensichtlich gegenüber Ausschüttern bevorzugt? Oder weiter gedacht auch Unternehmen, die auf Kursgewinne anstatt Dividendenausschüttung setzen (z.B. viele Tech-Aktien)? Das widerspricht ja in gewisser Weise dem Grundsatz der Steuergleichheit. Aber gut, ist ein anderes Thema…

Optimaler Start für einen ETF-Neuling wäre demnach ja eigentlich: Auf Thesaurierer setzen und in den ersten Jahren Kursgewinne realisieren, um den SFB auszunutzen.Später und bei entsprechend hohem Volumen sollte es dann nicht mehr nötig sein, weil die Vorabpauschale den SFB ausfüllt. Die Kauf- und Verkaufsgebühren sollten hier aufgrund der Steuerersparnis zu vernachlässigen sein.

Oder habe ich etwa wieder einen Denkfehler? 😀

LG Felix

Das mit der anfänglichen Gewinnrealisierung ist auf jeden Fall ein guter Tipp! Es muss sich aber lohnen, d.h. realisierter Gewinn x 25% muss grösser sein als die Gebühren die dieses Manöver verursacht. Unter Umständen kann es dann auch sinnvoll sein am Anfang ein paar Jahre auszusetzen.

Danke, Felix,

Ja, genau, so ist mein momentaner Wissensstand.

Das Thesaurierer momentan so gut wegkommen war vom Gesetzgeber bestimmt nicht so vorgesehen. Keiner konnte sich vorstellen, dass 15j-Bundesanleihen unter Null% Zinsen gehen!

2018 und 2019 wurde schon in der ersten Januar-Haelfte gemeldet, wie hoch der Basiszins im laufenden Jahr sein wuerde. Dieses Jahr? Fehlanzeige (jedenfalls hatte ich vorgestern noch nix gefunden).

Bestimmt suchen sie fieberhaft einen Workaround, um nicht einen negativen Basiszins kommunizieren zu muessen 😉 , sonst waeren ggfls Anf. 2021 „Steuergutschriften“ fuer Thesaurierer-Anleger noetig 🙂 . Aber wer weiss, wie lange die momentane Regelung/Zinssatz so bleibt … Aber so lange es so ist: mitnehmen!

Das mit dem SFB-Ausschoepfen durch Kursgewinn-Mitnahme ist eine schwierige Uebung, die gerade fuer Anfaenger eine Herausforderung darstellen duerfte … (eher abzuraten/langsam herantasten).

https://www.finanzwesir.com/blog/steuern-optimieren-aufwand#1573211380

Ich persoenlich schaffe fuer uns in Draw-Down Phasen ein Verlust-Topf-Polster fuer die Vorabpauschalen/Ausschuettungen/Kursgewinn-Unfaelle-wegen-Produktzusammenlegung/Umdomizilierung etc.

Das geht ebenfalls nur halbwegs gut, wenn man seine Depots nach „Kursgewinnleiter“ strukturiert.

https://www.finanzwesir.com/blog/steuern-optimieren-aufwand#1573211380

(auch als Anleger in passive Index-Anlagen kann man also ganz schoen aktiv sein fuer ein paar Mark-fuffzig 😉 weil manche behaupten, „nur ETFs“ waeren ihnen zu langweilig …)

Viel Erfolg weiterhin, LG Joerg

Seit 29.01.20 ist es raus:

https://www.bundesfinanzministerium.de/Content/DE/Downloads/BMF_Schreiben/Steuerarten/Investmentsteuer/2020-01-29-basiszins-zur-berechnung-der-vorabpauschale.pdf

„Basiszins zur Berechnung der Vorab-pauschale bekannt, der aus der langfristig erzielbaren Rendite öffentlicher Anleihen abgeleitet ist. Die Deutsche Bundesbank hat hierfür auf den 2. Januar 2020 anhand der Zinsstrukturdaten einen Wert von 0,07 Prozent errechnet.“

Sind sie nochmal knapp an Minusrenditen (= Steuergutschriften) vorbeigeschrammt … 😉

D.h. die Vorabpauschale fuer 2020 betraegt nur 0,07% x 0,7 Minderungsfaktor = 0,049%.

Wenn man ueber dem SFB liegt betraegt die Steuer also je 100k:

100.000€ x 0,00049 = 49€ x 0,26375 x 0,7 = 9,05€. Das ist OK?!

Wenn man nicht ueber dem SFB liegt, werden je 100k also 49€ vom SFB abgezogen am 02.01.21.

LG Joerg

Hi Felix,

Dein Punkt, dass man mit kleineren Beträgen über die Dividende den Sparerpauschbetrag anfänglich optimal ausnutzen kann ist richtig. Dabei handelt es sich um einen Detail-Tipp für kleine Sparbeträge (die auch immer so klein bleiben sollten). Wer aber die finanzielle Freiheit anstrebt ist sofort mindestens im 6-stelligen Bereich. In dem Kontext gilt dieses Argument also nicht mehr. Und es macht auch keinen Sinn die ersten 30k in Ausschütter zu investieren und dann auf Thesaurierer umzustellen, weil

a) der Ausschütter trotzdem weiter an Wert gewinnt und irgendwann über die optimale Grösse wächst und

b) auch noch andere Positionen dazu kommen, die ebenfalls gerne den Pauschbetrag in Anspruch nehmen.

Was die zukünftige Besteuerung betrifft, kann natürlich niemand sagen wie diese aussieht. Der beste Schätzer ist dann die Gegenwart projiziert in die Zukunft würde ich sagen. In meinem aktuellen Artikel hab ich sogar konservativ die Abgeltungssteuer fallen gelassen. Ich persönlich fühle mich mit diesen Annahmen wohl. Aber letztlich muss das jeder selbst für sich wissen.

Meine Meinung: wer auf Ausschütter setzt, der verzichtet für einen individuellen, psychologischen Effekt auf einen Teil der Rendite.

Gruß

Georg

Moin Georg,

soweit alles richtig. Wollte auch lediglich auf diese Möglichkeit der Sparerfreibetrag-Optimierung hinweisen. Im Zuge des jährlichen Rebalancing ließe sich auch die Höhe des Ausschütter-Anteils anpassen, so dass er nicht über die optimale Größe wächst. Ob sich das mit den dabei wahrscheinlich anfallenden Kosten dann aber noch lohnt, ist die andere Frage…

Bzgl. der Besteuerung ist die Projektion der Gegenwart in die Zukunft aus meiner Sicht nicht der beste Schätzer. Vielmehr sollte eine Trend-Fortsetzung der Steuer-Gesetzgebung der letzten Jahre und Jahrzehnte hier herangezogen werden. Und diese geht ja doch eher in die Richtung stärkere Besteuerung von Kapital und Kapitaleinkünften. Aber wissen tut das natürlich niemand und ich bin auch kein Hellseher. Deswegen sind deine Ausführungen unter den aktuellen steuerlichen Rahmenbedingungen soweit auch zutreffend.

LG & einen schönen Abend

Felix

Den „individuellen, psychologischen Effekt“ müsste ich doch auch bekommen, wenn ich mir mit einem Dauerauftrag regelmäßig Geld vom Giro- aufs Tagesgeldkonto schaffe und als Verwendungszweck „Ausschüttung“ angebe. Oder habe ich da etwas übersehen?

Hi Niko,

ich könnte mir gut vorstellen dass es funktioniert. Falls doch nicht, dann kannst du versuchen einen Freund einzubinden der ebenfalls das gleiche Problem hat. Ihr überweist euch dann einfach regelmäßig gegenseitig Geld hin und her, Betreff „Ausschüttung“ und „Wiederanlage“. Der Vorteil hier ist, dass das Geld von „extern“ kommt, wir wären also noch etwas näher an der Realität 🙂

Gruß, Georg

Hey Georg,

Eine kurze Frage zu deinen Werten aus der ersten Tabelle zur Steuerschuld der Thesaurierer. Du hast für dein Eingangsbeispiel eine Steuer von 67€ berechnet beim Basiszins von 0,52% und 100k Invest. Wenn ich den Investbetrag auf 400k€ setze, dann komme ich mit deinen Werten bei 268,81€ Steuer raus – somit noch weit unter dem Sparerpauschbetrag von 801€. Dennoch zeigt deine Tabelle, dass beim Basiszins von 0,5% bereits 10€ ab 350.000€ anfallen?

Gemäß der Formel: Steuer=0,7*Teilfreistellung(0,7)*Basiszins(0,5%)*Steuersatz(26,375%)*ETF_Wert_T0 müsste das investierte Kapital doch bei 1.240k€ liegen, um eine Steuer von 801€ entrichten zu müssen, oder habe ich einen Denkfehler?

Grüße

Enrico

Hallo Enrico,

deine Formel fasst zwei Teilberechnungen unzulässig zusammen. Es muss heißen:

Steuer =Steuersatz*(Bemessungsgrundlage-Sparerpauschbetrag)=Steuersatz*(0,7*Teilfreistellung*Basiszins*ETF_Wertsteigerung-Sparerpauschbetrag)

Solange also die Klammer also 0 oder kleiner ist gibt es keine Steuer. Das ist für einen Basiszins von 0,5% bei einem ETF Wert von 801/(0,7*0,7*0,005)=326.938,78€ und einer Wertsteigerung über 0,5% der Fall. Damit fallen bei einem 350k€ Depot bereits Steuern an. Der Sparerpauschbetrag geht nicht auf 801€ zu zahlende Steuern, sondern auf 801€ Kapitalerträge die zu versteuern sind. (Maximale Steuerersparnis also nicht ganz 212€ pro Jahr)

Hey Timo,

Vielen Dank – nun komme ich auf die gleichen Ergebnisse! Da ist mir ein Faux-Pas passiert – wie schön, dass die Community hier aber so hilfsbereit ist!

Ich glaube in diesem Artikel steckt unheimlich viel Futter, was wieder einmal gegen die Dividendenstrategie spricht – komisch dass trotz dieser nüchternen und klar den Thesaurierern besserstellenden Mathematik, die Dividendensammelblogs so eine hohe Aufmerksamkeit genießen. Klar ist, jeder der sich mit Börse beschäftigt, hat schon gewonnen. Jedoch scheint der Fokus auch bei Prominenten-Beispielen wie „Cool bleiben und Dividenden kassieren“ verzerrt zu sein. Es sollte lieber heißen „Cool bleiben und Steuern durch Thesaurieren nach hinten schieben“ ;).

Eine Dividendenstrategie ist gut geeignet um jemanden an die Börse heranzuführen. Es gibt garantiert nach kurzer Zeit eine Belohnung. Irgendwann hat man sich aber hoffentlich daran gewöhnt und realisiert, dass es sinnlos ist, weil man die Ausschüttungen eh wieder anlegt, und sich dann sinnvollerweise die Steuern sparen kann.

Hallo Georg,

ist die in dem zweiten Tabellen-Screenshot (zusätzliche-Steuern-Dividenden-vs-Thesaurierer-1) ausgewiesene zusätzliche Steuerschuld pro Jahr zu verstehen oder über eine bestimmte Laufzeit?

Nachdem ich in den letzten drei Jahren meine quartalsweise anfallenden ETF Dividenden immer fleissig wiederangelegt habe (und das Dividendenwachstum am Anfang auch motivierend war), überlege ich nun ggf. auf eine thesaurierende ETF-Variante umzustellen. Den existierenden Dividenden-ETF dann am besten liquidieren, oder?!

Vielen Dank & beste Grüße,

Flo

Hi Flo,

das kann man pauschal nicht sagen. Falls durch die Veräußerung Steuern fällig werden muss man abwägen ob es sich lohnt. Geteiltes Leid ist halbes Leid: ich habe auch noch ein paar alte ehem. Comstage ETFs, die ein paar Jahre nach Kauf von thesaurierend auf ausschüttend umgestellt wurden. Teilweise haben die Anteile über 100% Gewinn, so dass ein Verkauf für mich nicht in Frage kommt.

Habe diesen Thread heute zum ersten Mal gesehen und hätte eine Frage dazu. Wenn das erklärte Ziel der Regierung die steuerliche Gleichstellung beider Fondsarten ist, ist dann nicht davon auszugehen, dass durch entsprechende Basiszins-Faktoren und evtl. Nachbesserung der KEST-Gesetze ausreichend dafür gesorgt wird, dass das so sein wird?

Dann wären das hier doch nur Milchmädchenrechnungen auf Basis temporärer Umstände. Und wären bei tatsächlicher steuerlicher Gleichstellung ausschüttende Fonds nicht doch vorteilhaft, weil sich damit Dokumentations-/Aufbewahrungsaufwand deutlich reduzieren ließe, wie im Artikel angesprochen?

Hallo Norbert,

aufgrund der Tatsachen, dass bei der Entnahme nur der Gewinnanteil besteuert wird, und die Vorabpauschale auch nur in positiven Börsenjahren erhoben wird, ist der thesaurierende Fonds während der Entnahmephase weiterhin deutlich im Vorteil.