Heute geht es wieder um Entnahmestrategien. Für die allermeisten Anhänger der Fire Bewegung in Deutschland wird dieses Thema erst in einigen Jahren relevant sein. Es macht aber aus meiner Sicht Sinn, sich damit rechtzeitig zu befassen. Denn gerade über die Entnahmestrategie lässt sich das Sparziel für die Ansparphase ableiten. Anhänger der 4% Regel benötigen beispielsweise das 25-fache der jährlichen Ausgaben.

Für den dritten Teil dieser Serie über die 4% Regel habe ich mir ein ganz besonderes Thema vorgenommen: und zwar werde ich untersuchen, welchen Einfluss Steuern auf die sichere Entnahmerate haben. Eine typische Forums-Diskussion zu dem Thema sieht wie folgt aus:

Privatier: Hallo Leute, ich möchte euch gerne meinen Plan vorstellen, mit dem ich mich vorzeitig aus dem Arbeitsleben verabschieden werde. Und zwar habe ich 1.000.000 Euro in Aktien angelegt. Davon werde ich jedes Jahr 4% entnehmen. Sogar mit Inflationsanpassung!

Dividenden-Fan: Klingt spannend! Am besten setzt Du auf Dividenden-Titel, dann findet die Entnahme quasi „automatisiert“ statt.

Forums-Troll: Mein CEF (Closed End Fund, Anm. der Redaktion) schüttet jedes Jahr sogar noch deutlich mehr als 4% aus!

Steuer-Profi (mit erhobenem Finger): Das mit den 4% sehe ich problematisch. Du kannst effektiv eigentlich nur 3% entnehmen, weil Du ein Viertel der Entnahmen durch die Abgeltungssteuer ans Finanzamt verlierst. Das solltest Du berücksichtigen!

Privatier (nachdenklich): Hm, aber das gilt nur wenn man von Dividenden leben will. Ich plane aber Anteile von thesaurierenden ETFs zu verkaufen. Dadurch zahle ich bei den Entnahmen nur auf deren Gewinn-Anteil Steuern. Der durchschnittliche Steuersatz auf meine Entnahmen wird dadurch, anders als bei einer Dividenden-Strategie, weniger als 25% betragen. Aber Du hast grundsätzlich recht: es bleiben bedingt durch Steuern netto weniger übrig als 4%…

Zurück bleibt ein verunsicherter Privatier, der zwar an seinen thesaurierenden ETFs festhält, jedoch beschließt, die Ansparsumme zu erhöhen, um sich auch die Steuern leisten zu können. Doch mit welcher Steuerbelastung ist denn jetzt wirklich zu rechnen? Wie hoch ist der Abschlag auf die sichere Entnahmerate tatsächlich? Dieser Frage gehe ich im Folgenden nach, um endlich für mich selbst und alle anderen Interessierten für Klarheit zu sorgen.

Ich präsentiere: die erste Nachsteuer-Entnahmerate unter Berücksichtigung der Einkommensteuer in Deutschland!

Doch der Reihe nach: bevor ich die Ergebnisse präsentiere und analysiere will ich kurz erklären wie ich genau vorgegangen bin. Das ist wichtig um die Ergebnisse am Ende korrekt auf die eigene Situation übertragen zu können. Allgemein gilt, dass Steuern ein sehr individuelles Thema sind. Jede Situation ist speziell. Werbungskosten, Sonderausgaben und zusätzliches zu versteuerndes Einkommen neben den Entnahmen sind nur einige Beispiele für typische Positionen mit Steuereffekt, die von Mensch zu Mensch verschieden sind. Hier in meinem Artikel betrachte ich den folgenden Fall:

– Single (d.h. nur ein Einkommensteuer Grundfreibetrag, keine Zusammenveranlagung)

– im Zeitablauf konstanter Sparer Pauschbetrag von 801 Euro p.a.

– kein weiteres Einkommen, ausschließlich Entnahme vom Spartopf

– kein Verlustverrechnungstopf vorhanden

Mit folgenden Variablen spiele ich dabei:

– Gewinnquote im Depot: zu welchem Anteil besteht das Depot zu Beginn der Entnahmephase aus unrealisierten Gewinnen? Um so höher der Anteil unrealisierter Gewinne am Gesamtvermögen, desto höher der zu versteuernde Anteil einer jeden Entnahme.

– Entnahmezeiträume: 60, 50, 40 und 30 Jahre -> wie wirkt sich die Länge der Entnahmephase auf den Steuer-Effekt aus?

– Depotwert am Anfang der Entnahmephase: 500.000, 1 Million, 2 Millionen -> je höher der Depotwert, desto höher die absolute Entnahme. Und je höher der absolute Entnahmebetrag bzw. Gewinn, desto höher der durchschnittliche Steuersatz.

Der letzte Punkt deutet bereits darauf hin, dass ich die Steuern nicht einfach durch einen pauschalen Abzug oder ein ähnlich simples Verfahren berücksichtige. Das wäre mir für eine persönliche Finanzplanung viel zu ungenau. Denn hierbei handelt es sich aus meiner Sicht um ein einmaliges und bedeutsames persönliches Projekt. Daher gelten in diesem Zusammenhang zwei Leitlinien:

Konservative Annahmen und maximal mögliche Genauigkeit!

Ich habe meinen Entnahmerechner um eine umfangreiche Steuer-Funktion erweitert: im Rahmen der historischen Simulation wird für jeden Monat ermittelt, wie sich der Gewinnanteil am Gesamtvermögen im Zeitablauf entwickelt. Darauf aufbauend wird bei jeder monatlichen Entnahme nur genau dieser Teil einer Besteuerung unterzogen. Im Falle von Kursverlusten wird sogar ein Verlustverrechnungstopf simuliert, der mit zukünftigen Gewinnen verrechnet wird, bevor dann wieder Steuern fällig werden.

Des Weiteren habe ich mir Gedanken gemacht, wie sich unser Steuersystem in der Zukunft entwickeln könnte (dafür musste ich mich erst mal tief in die aktuelle Einkommenssteuerberechnung einarbeiten). Denn der Freibetrag, die einzelnen Stützstellen, und die Schwelle ab der man den Spitzensteuersatz zahlt, werden im Zeitablauf nicht konstant bleiben. Das wäre mit der Inflation nicht vereinbar. Ich habe mir deshalb angesehen wie sich diese Parameter in der Vergangenheit entwickelt haben und daraus eine Projektion für die Zukunft abgeleitet. Aber auch das gegenwärtige politische Umfeld ist wichtig. Deutschland wird meiner Meinung nach derzeit deutlich sozialer. Der Ruf nach Umverteilung ist so laut wie nie zuvor. Daher wachsen bei mir die unteren Stützstellen wie z.B. der Grundfreibetrag schneller als die oberen Stützstellen. Die folgende Grafik beschreibt kurz wie ich die Steuer-Parameter modelliert habe:

Daraus ergeben sich im Zeitablauf für verschiedene zu versteuernde Einkommen die folgenden Durchschnittssteuersätze:

Vielleicht denkst Du jetzt: aber wieso so kompliziert, man kann doch einfach 25% Abgeltungssteuer vom Gewinnanteil abziehen und basta!? Aber das gilt heutzutage erst ab einer gewissen Höhe von Kapitalerträgen (ca. 55.000 Euro), darunter macht es Sinn von dem Wahlrecht Gebrauch zu machen und den persönlichen Steuersatz anzusetzen.

Doch dann kommt die zweite, konservative Leitlinie ins Spiel!

Ich ignoriere die Abgeltungssteuer komplett und stelle in meiner Berechnung immer auf den persönlichen Steuersatz ab. Denn wer weiss schon ob es diese Regelung in einigen Jahren überhaupt noch gibt? Ich plane lieber konservativ als später festzustellen, dass die Steuerlast doch höher ausfällt und die Netto-Entnahmen dann nicht in der geplanten Höhe möglich sind. Bleibt die Abgeltungssteuer, dann habe ich in der Entnahmephase mehr Netto vom Brutto als erwartet. Frei nach dem Motto: Zufriedenheit ist der Unterschied zwischen Erwartung und Realität erwarte ich lieber etwas geringere Entnahmen und lass mich positiv überraschen, statt letztendlich enttäuscht zu sein.

Die Berechnung der Nachsteuer-Entnahmerate ist alles andere als trivial

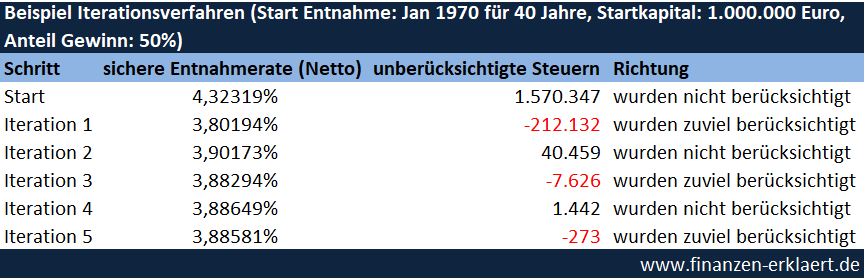

Für die Technik-Freaks und jeden der sich vielleicht selbst auch mal so ein Modell basteln will, erkläre ich noch kurz wie ich methodisch vorgehe. Die Nachsteuer-Entnahmerate lässt sich, anders als die klassische Vorsteuer-Entnahmerate, nicht direkt ermitteln. Stattdessen muss man sich mit Hilfe eines Iterationsverfahrens dem Wert schrittweise annähern. Dieses Verfahren kostet zusätzlich Rechenpower: für die klassische Entnahmerate benötigt mein Medion Akoya Aldi Frugal-Notebook mit einem Intel i5 Prozessor und 8GB Ram je nach zugrundeliegender Zeitreihe ca. 15 Minuten. Mit Steuer-Iterationsverfahren steigt die Rechendauer auf ca. 1h Stunde an. Um die Ergebnisse mit allen oben beschriebenen Merkmalskombinationen zu bestimmen waren ca. 60 Stunden Rechenleistung notwendig!

Ausgangspunkt im Iterationsverfahren ist die klassische Entnahmerate ohne Berücksichtigung von Steuern. Mein Tool errechnet dann, wann welche Steuern in welcher Höhe angefallen wären. Die Steuerlast stellt dann im ersten Iterationsschritt eine zusätzliche Ausgabe dar. Dadurch reduziert sich die Entnahmerate. Erneut wird die anfallende Steuerlast unter Verwendung der neuen Entnahmerate ermittelt. Diese fällt nun geringer aus als im ersten Schritt, denn die Entnahmen sind ja auch geringer. Rückblickend wurden in Schritt 1 also zu viel Steuern abgezogen. Im 2. Iterationsschritt wird diese Differenz dann als Nachsteuerertrag wieder hinzugerechnet. Die Entnahmerate steigt wieder etwas an, und damit steigt auch wieder die Steuerlast geringfügig, was dann im 3. Iterationsschritt wieder berücksichtigt wird usw. Meine Tests haben ergeben, dass 5 Iterationen ein guter Kompromiss zwischen Genauigkeit und Rechendauer darstellen. Wie sich das Ergebnis in einem zufällig gewählten Simulationslauf von Iteration zu Iteration entwickelt stelle ich beispielhaft in der folgenden Tabelle dar:

Man sieht, die verbleibende, unberücksichtigte Steuerlast ist nach dem 5. Iterationsschritt vernachlässigbar.

Kommen wir nun zu den Ergebnissen

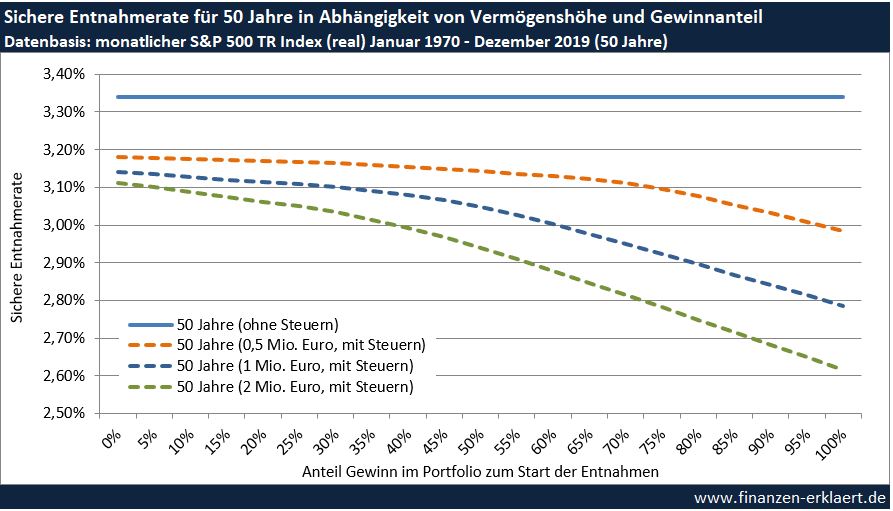

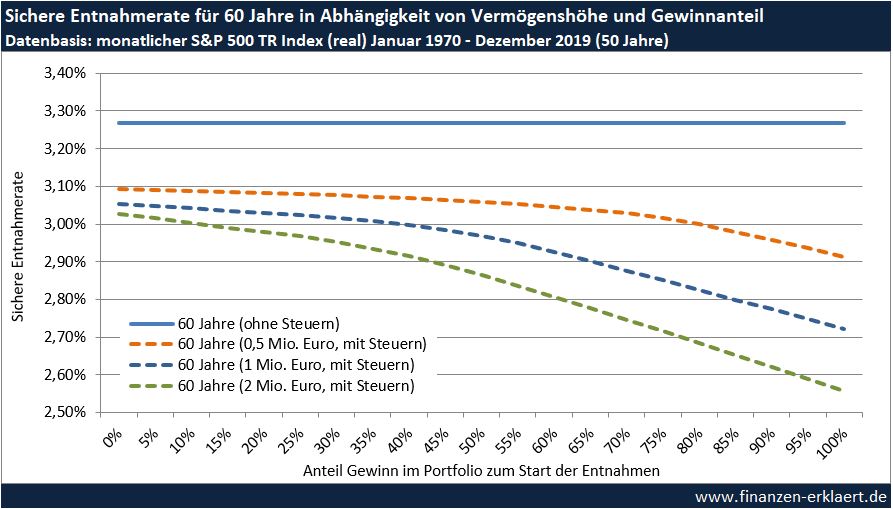

Insgesamt habe ich 4 Schaubilder erstellt. Jedes einzelne Schaubild steht für eine bestimmte Dauer der Entnahmen: 30, 40, 50 und 60 Jahre. In jedem Schaubild ist die klassische, sichere Entnahmerate (ohne Berücksichtigung von Steuern) als waagerechte Linie abgebildet. Die jeweils 3 gestrichelten Kurven darunter stellen die Netto-Entnahmeraten für verschiedene Vermögenshöhen (500.000, 1 Mio. und 2 Mio. Euro) dar. Auf der waagerechten x-Achse im Diagramm ist der Gewinnanteil im Depot zum Start der Entnahmen abgetragen.

Ich stelle alle 4 Grafiken direkt untereinander hier ein, dann kannst Du diese besser vergleichen, und die Unterschiede leichter erkennen:

An dieser Stelle fallen einige Dinge auf:

Erstmal völlig unabhängig vom Thema Steuern: In allen Szenarien liegt die sichere Entnahmerate auch ohne Berücksichtigung von Steuern mal wieder unter 4%. In diesem Fall liegen der Berechnung Marktdaten ab 1970 mit den folgenden Eigenschaften zugrunde:

Neben dem Platzen der Dotcom Blase und der Finanzkrise ist hier auch die Ölkrise als 3. Krisenszenario in die historische Simulation eingeflossen. Die Weltwirtschaftskrise aus 1929 ist dagegen nicht berücksichtigt, d.h. einem solchen Ereignis würde unsere Entnahmestrategie nicht unbedingt standhalten. Ich persönlich nutze dieses Datenset um meine eigene, persönliche Entnahmestrategie zu erarbeiten.

Beim Vergleich der 4 Grafiken sieht man außerdem, dass die sichere Entnahmerate wie erwartet mit längeren Entnahmezeiträumen abnimmt.

Unter Berücksichtigung von Steuern haben Frugalisten die Nase vorn!

Die gestrichelten Linien stellen die tatsächlichen Netto-Entnahmen unter Berücksichtigung von Steuern dar. Man sieht deutlich, dass die sichere Entnahmerate mit steigendem Gewinn-Anteil im Portfolio fällt. Denn höhere absolute Gewinne führen zu einem höheren zu versteuernden Einkommen. Je nachdem, wie früh man beginnt zu sparen, sind Gewinnanteile von mehr als 50% im Gesamtportfolio nicht unrealistisch.

Aber auch ohne Portfolio-Gewinne zu Beginn der Entnahmephase fällt diese unter Berücksichtigung von Steuern geringer aus. Das liegt daran, dass wir grundsätzlich Kursgewinne erwarten. Und diese werde im Laufe der Simulation dann zu einem späteren Zeitpunkt zu Gewinnen führen, von denen dann ein Teil zu versteuern ist.

Auch der Einfluss der Vermögenshöhe auf die sichere Entnahmerate ist interessant. Hier kommt die detaillierte Abbildung der Steuereffekte voll zum Tragen. Denn je höher das Depotvolumen, und damit verbunden die höheren Entnahmebeträge, desto höher auch der absolut zu versteuernde Gewinn. Man sieht sehr schön, wie der progressive Steuertarif greift. Frugalisten sind hier also klar im Vorteil. Wer dagegen ein Fat-Fire anstrebt, muss die Extra-Meile gehen.

Wie kannst Du die Ergebnisse für Dich in der Praxis konkret umsetzen?

Damit es hier nicht zu einem Missverständnis kommt: die Nachsteuer-Entnahmerate ist nicht der Anteil der regelmäßig entnommen wird. Es handelt sich vielmehr um den Netto-Betrag, der nach Versteuern der Entnahme eines Brutto-Betrags übrigbleibt. Der tatsächliche Brutto-Entnahmebetrag muss jedoch darauf aufbauend ermittelt werden. Was bedeutet das genau?

Wer als eigene Entnahmestrategie auf eine wie hier dargestellte fixe Entnahmerate mit Inflationsanpassung unter Berücksichtigung von Steuern setzt, der muss regelmäßig rechnen: welchen Brutto-Betrag muss ich entnehmen, damit Netto genau die x% Entnahmerate herauskommen? Je nach Marktphase und Gewinnanteil im Portfolio kann die erforderliche Brutto-Entnahme schwanken. Man muss sich dazu einigermaßen gut mit den Regeln der Besteuerung auskennen. Dazu kommt dann noch die Inflationsanpassung. Also nicht wirklich trivial.

Wer sich selbst schon einmal umfassender mit dem Thema Entnahmestrategien befasst hat, der weiss aber auch, dass die Umsetzung je nach Strategie noch wesentlich komplexer sein kann.

Allgemein würde ich sagen ist die finanzielle Freiheit in Eigenregie kein Selbstläufer

Man muss schon bereit sein sich damit tiefer auseinanderzusetzen und etwas Zeit zu investieren. Es gilt Wissen zu verschiedenen Fragestellungen zu sammeln. Der Vermögensaufbau ist dabei nur die eine Seite der Medaille. Entnahmestrategien sind dann anschließend von Bedeutung. Beide Teilaspekte sind dabei durch das absolute Sparziel miteinander verbunden. Zum Glück ist der Weg zur finanziellen Freiheit in der Regel mehrere Jahre lang. So bleibt ausreichend Zeit sich auf die Entnahmephase vorzubereiten.

Und jetzt Du: wie sieht Deine Strategie aus? Welchen Betrag hältst Du für erforderlich, um finanziell frei zu sein? Und wie planst Du diesen zu entsparen? Ich freue mich über Deinen Kommentar!

Wenn Du mehr über die 4% Regel wissen willst, dann empfehle ich Dir auch die anderen Teile dieser Serie zu lesen:

Teil 2: hier untersuche ich wie sich das Wechselkursrisiko auf die sichere Entnahmerate auswirkt.

{kind=link}

Tolle Arbeit.

Sehe ich es richtig, dass keine Inflationsanpassung berücksichtigt wird?

Basiert die Berechnung ausserdem auf der Durchschnittsrendite oder den realisierten Jahresrenditen des S&P?

Hallo Knutsen,

vielen Dank! Was die Inflationsanpassung betrifft, so kann ich Dir versichern, dass diese hier berücksichtigt wurde. Konkret habe ich eine historische Simulation auf Basis der monatlichen Kursentwicklungen in der Vergangenheit durchgeführt. Der Vorteil von diesem Verfahren ist, dass das Marktverhalten realistisch abgebildet ist. Aus meiner Sicht das geeignetste Verfahren wenn es um die Berechnung von Entnahmeraten geht.

Gruß

Georg

Ich weiß, ich mache mich bei allen Value- und Wachstumsinvestoren unbeliebt, aber:

Die ganze Rechnerei kann man sich sparen, wenn man eine Dividendenstrategie verfolgt. Dann muss man seinen mühsam aufgebauten Aktienschatz nämlich nicht Stück für Stück verzehren. Ich weiß, laut Theorie, soll bei der 4%-Regel das Depot auch nicht kleiner werden, sondern nur stagnieren oder langsamer wachsen. Dennoch will ich doch keine Unternehmensanteile verkaufen, wenn mit dem Unternehmen fundamental alles in Ordnung ist.

Hinzu kommt, dass sich Kursgewinne und stabile, steigende Dividenden nicht ausschließen – eher im Gegenteil.

Wenn die Zeit gekommen ist, dass ich meine Dividenden zum Leben brauche, dann werde ich diese nicht mehr reinvestieren und mein Depot wird trotzdem weiter wachsen und die Dividendenerträge werden weiter steigen.

Viele Grüße

Mike

Sehr schoen, die Diskussion zwischen Privatier und Dividenden-Sparer (Mr.Minus25%) zu Beginn.

Zur Simulation: Puh, was fuer eine Muehe, Georg?

Im Prinzip sind wir uns alle einig: „Steuern auf Kursgewinne WUERDEN die Verzehrmasse beim Verbrauch schmaelern“.

Aber sehr viel mehr koennen wir nicht wissen/berechnen, oder?

Es koennte auch einiges dafuer sprechen, dass wir zukuenftig in D eine Art pers. Altersvorsorge-Konto/Depot bekommen, fuer das gilt:

– entweder versteuert eingelegt, dann steuerfreie Entnahme in der Zukunft

– oder unversteuert angespart, dann Versteuerung in der Entnahme

Alles andere macht im internat. Wettbewerb langfristig keinen Sinn?! (vgl USA, CAN, AUS, SE, UK, etc)

Beim naechsten Krisen-Schluckauf schlaegt das Pendel wieder zurueck in wettbewerbl. Marktwirtschaft.

ZZ haben wir halt (noch) einen Schoenwetter-Sozialismus mit Drall zum Pseudo-Klimaschutz.

Ich warte einfach ab und uebertrage unsere thes.ETFs irgendwann in das personalisierte Altersvorsorge-Depot – Welches die Regierung noch ausloben wird – und kann dann steuerfrei Entsparen … 😉

LG Joerg

Hallo Joerg,

dein Optimismus tut gut. Leider glaube ich nicht so recht daran, dass wir in DE solche staatlichen Förderungen für die private Altersvorsorge bekommen werden, wie es sie beispielsweise in USA gibt.

Als Mr.-25Prozent, würde es mich ja freuen, wenn Vater Staat mir die Abgeltungssteuer eine Tages erlässt. Aber das bleibt wohl ein Traum. Auf Kapitalerträge durch Aktienverkäufe werden doch ebenfalls die 25% Steuern erhoben, oder liege ich da falsch?

Wie dem auch sei, immer noch besser als die Abgaben, die ich für mein Gehalt zahlen muss. Und dafür muss ich arbeiten, im Gegensatz zum passiven Einkommen aus Dividenden.

Viele Grüße

Mike

Hallo DividendenSparer,

ich persönlich bin kein Freund von Dividenden-Strategien, aber jedem das seine. Der einzige Vorteil einer Dividenden-Strategie ist meiner Meinung nach psychologischer Natur. Und zwar weil man dann schon während der Ansparphase einen Cash-Flow erzeugt, der motivierend wirken kann. Außerdem haben einige eine Hemmschwelle, wenn es darum geht die Substanz anzugreifen. Für einen rationalen Investor sollten solche Aspekte aber keine wesentliche Rolle spielen.

Unten Steuergesichtspunkten sind Dividenden-Strategien suboptimal, wie im Dialog zu Beginn des Artikels dargestellt. Denn beim Verkauf von Anteilen wird nur die Gewinnkomponente versteuert.

Was die persönliche Finanzplanung betrifft, so wird diese durch eine Dividenden-Strategie eher erschwert als vereinfacht. Es müssten zusätzlich noch die Ausschüttungsquoten abgebildet werden, was den Prozess unnötig verkompliziert. Liegt die Dividendenrendite mal unter der Entnahmerate, dann muss man zusätzlich an die Substanz gehen. Ich bin zwar grundsätzlich für Details, aber auch nicht mehr als nötig.

Gruß

Georg

Hallo Georg,

bei dieser Grundsatzdiskussion werden wir keinen Konsens finden. Da haben sich schon viele dran versucht und sind gescheitert. 🙂

Im Prinzip gebe ich dir aber recht. Der Vorteil ist psychologischer Natur. Du sprichst ja in diesem Zusammenhang auch vom rationalen Anleger. Doch wer ist schon wirklich rational? Beim nächsten Crash wird sich zeigen, wer besser mit seiner Strategie zurecht kommt.

Doch versteh‘ mich nicht falsch. Ich gönne jedem seinen Erfolg, der sich selbst um seine Finanzen kümmert.

Viele Grüße

Mike

Moin Mike,

bei Aktien-ETFs sind es zur Zeit 18,4625% (26,375% x 0,7 Teilfreistellung). Als direkter Aktionaer zahlst du 26,375% auf Ausschuettungen und Kursgewinne (dafuer kannst du die Quellensteuern anrechnen).

Wenn man sein Depot aber strukturiert und eine Kursgewinnleiter baut (siehe frugalisten.de Entnahmestrategien Nr.7), dann musst du erst spaet im Alter Kursgewinne „anbrechen“ und hast so eine max. Steuerstundung (ggfls zahlen sogar erst deine Erben irgendwann …). Geht aber auch nur mit tETFs, kaum mit Aktien (zu komplex).

Die Vorabpauschale ist ja an den Basiszins gekoppelt. Solange dieser aber an ca. 15jaehrige Bundesanleihen angebunden bleibt (also nahe Null, wegen der Staatsschulden und Demographie) zahlt man (Du) halt mit Dividenden immer Steuern – mit thesaurierenden Aktien-ETFs dagegen nur wenig – jetzt – und in der Zukunft erst irgendwann …

Aber erst bei groesseren Depots sind es wirklich groessere Betraege/Unterschiede … Wenn du erstmal mehr Steuern zahlst, kannst ja nochmal checken …

LG Joerg

Hi Jörg!

Die Simulation hat zwar lange gedauert, aber das meiste davon hat zum Glück der Computer erledigt 😉 Die Ergebnisse finde ich auf jeden Fall sehr spannend.

Was zukünftige Altersvorsorgemodelle in Deutschland betrifft hoffe ich, dass Du Recht haben wirst. Aber falls nicht, dann soll das am Ende nicht zum Problem werden. Frei nach dem Motto: wer auf Glück hofft kann auch Pech haben.

Gruß, Georg

Gut, dass Du Dir die Mühe gemacht hast. Leider wissen wir alle nicht, was uns in Bezug auf Steuern und andere Abgaben noch so passieren kann. Die von Dir präsentieren Ergebnisse sind auch mit gesundem Menschenverstand nachvollziehbar (größere Depots mit höherer Entnahme schlagen steuerlich stärker durch / je länger die Entnahmephase desto größer die Auswirkung.)

Aufgrund der langen Planungszeiträume und den daraus resultierenden Unwägbarkeiten kann man aber ohnehin nur versuchen sich ein Bewusstsein für die Zusammenhänge zu basteln. Am Ende bleibt: Wer auf die Entnahme angewiesen ist, der sollte nicht mehr als 2,9% entnehmen und auch sonst alles richtig machen (rebalancing etc.).

Wer es darüber hinaus noch schafft noch weitere Details umzusetzen ist im Vorteil.

Sinnvoll könnte dann auch noch die Planung der Ausgabenseite sein. Für Selbständige kann es sinnvoll sein einen gesetzlichen Mini-Rentenanspruch zu erwerben und gesetzlich Krankenversichert zu sein. Dann zahlt man später seine Krankenkassenbeiträge nur auf die die gesetzliche Rente und nicht auf die Kapitalerträge. Aber auch das ist nur der aktuelle Stand und morgen ist alles anders.

Hi Karl,

wenn Du am Vorabend der Weltwirtschaftskrise die Entnahmephase gestartet hättest, und Dein Depot zu 100% aus Aktien bestanden hätte, dann wären für einen 60-jährigen Entnahmezeitraum sogar nur 2,6% (mit Inflationsanpassung) möglich gewesen. Dieser Wert stellt die absolute Untergrenze dar. Neben den fixen Entnahmeregeln a la 4%-Regel gibt es aber auch noch andere Strategien mit denen sich höhere Entnahmen bei geringerem Risiko darstellen kann. Dazu werde ich auch noch den einen oder anderen Beitrag verfassen.

Das Thema Krankenversicherung muss ich für mich auch noch sortieren. Derzeit sind in meiner Familie alle privat versichert. Wir fahren damit sogar günstiger als wenn wir gesetzlich versichert wären, und genießen gleichzeitig einen deutlichen besseren Service. Sobald der Support vom Arbeitgeber wegfällt, ändert sich die Situation aber was das Finanzielle betrifft. Da ich plane vor einem Alter von 55 die Arbeit ruhen zu lassen, könnte ich dann theoretisch noch wieder in die gesetzliche KV zurückkehren. Aber der Service der Privaten ist wie gesagt top (Termine, Behandlungsmethoden), so dass wir noch überlegen uns diesen auch im hohen Alter noch zu gönnen. Bei meiner Frau konnte beispielsweise durch eine Untersuchung während der Schwangerschaft, welche von der gesetzlichen Kasse nicht übernommen wird, eine Frühgeburt verhindert werden.

Dieses Thema muss ich aber noch richtig durchleuchten. Falls Du einen Tipp für eine gute Quelle hast, wäre ich Dir dafür sehr dankbar. Das was Du gesagt hast bzgl. Selbständigkeit + gesetzliche KV hört sich schon mal interessant an.

Gruß

Georg

Hier ist alles ganz gut erklärt.

https://www.finanztip.de/gkv/krankenversicherung-der-rentner/

Klasse Artikel, vielen Dank dafür!

Ich stimme voll zu: der Vermögensaufbau ist für FIRE nur eine Seite der Medaille.

Eine tragfähige Entnahmestrategie, bei der man auch nach Jahren noch ruhig schlafen kann, ist mindestens ebenso wichtig.

….. neben Krankenversicherung, einer klaren Perspektive und Konzepten zur Nutzung der gewonnenen Freitzeit 😉

Ich bin bei meiner FIRE-Planung von 3% – Entnahmerate ausgegangen, weil mir im aktuellen Umfeld die 4% SWR einfach zu hoch erschien. So eine fundierte Simulation wie Du hätte ich nie erstellen können; Deine Erkenntnisse beruhigen daher ungemein.

Auch in meinen Berechnungen habe ich den persönlichen Steuersatz unterstellt und bin sicher, dass die Pauschalbesteuerung der Kapitalerträge eher früher als später kassiert werden wird. Durch das Auseinanderklaffen der sozialen Schere wird es immer schwieriger zu vermitteln, warum (bei den meisten Bürgern) Arbeitseinkommen höher besteuert wird als Kapitaleinfkünfte.

Persönlich nutze ich auch seit einiger Zeit die sog. Kursgewinnleiter über 1) die Eröffnung neuer Depots bzw. 2) den Wechsel in nahezu identischer ETFs anderer Anbieter. Dies wird zudem noch begünstigt duch die sinkenden TERs (v.a. durch Vanguard und iShares) der letzten 10Jahre.

Die höchsten Gewinne in den ältesten ETFs werden so als letztes „verbraucht“ und versteuert.

LG, BdB

Moin Bernd,

da rollen sich mir immer die Fussnaegel hoch. Bitte, bitte versteht (und sagt es weiter) das Aktiengewinne(Ausschuettungen) schon mit > 50% besteuert werden (Summe aus: Beim Unternehmen(Koerperschaft/Gewerbe), beim Fonds(Quellen) und bei Dir(Abgeltungssteuer). Aus verfassungsrechtlichen Gruenden ist eine hoehere Besteuerung in D schwierig!

Bitte lest es zB hier nach (etw. alt, wenn jemand eine bessere/neuere Auflistung hat?): https://www.godmode-trader.de/artikel/die-abgeltungsteuer-wird-fallen,5067256

Soviele Menschen in unserem Land sind schon so konditioniert wie Du (Steuerstraeflinge?), dass man sich ohne Gegenwehr/in Gedanken immer mehr nehmen laesst (mimimi). Das ist verkehrt?!

Waehlt richtig. Schreibt Politikern in Eurem Wahlkreis.

Wir haben m.E. kein Einnahmeproblem, sondern ein Ausgabeproblem.

Oder, wem faellt gar nix ein, wo verschwendet wird?

LG Joerg

Sorry, ich nehme das zurueck, weil:

a) das war ein Nebensatz, der mich hier emotional getriggert hat

b) als ob es so einfach waere, Ausgaben politisch zurueckzunehmen … viel einfacher ist es Einnahmen zu erhoehen

c) es gibt – menschlich gesehen – kein Recht auf max. 50% Abgabedeckelung, manche versprechen 90% anderen Menschen/Projekten (Buffet, Gates & Co)

LG Joerg

Moin Joerg,

selbstverständlich werden Ausschüttungen einer Kapitalgesellschaft bereits auf Unternehmensebene besteuert; das ist eine Binse.

Im Beitrag geht es jedoch aus meiner Sicht weniger um Dividenden, sondern um aufgelaufene Gewinne der Aktie bzw. des ETF beim Investor, die dann erst beim Verkauf in einigen Jahrzehnten realisiert werden.

Ich habe mit der aktuellen Steuersystematik kein Problem (z. B. Besteuerung auf Unternehmens- und Gesellschafterebene, da eben zwei verschiedne legal equities).

Darüber hinaus halte ich es jedoch für legitim, im Rahmen der geltenden Steuergesetze die eigene Steuerbelastung zu optimieren und hier ist Last-in/First-out eine wirkungsvolle Strategie.

In einem Punkt gebe ich Dir recht: Ich nehme das rechtliche Umfeld in Deutschland als Datum.

Ich habe schlicht keine Lust, mich über etwaige Verschwendung aufzuregen, über Auswanderung nachzudenken oder Energie in (wahrscheinlich letztendlich nutzlose) politische Aktionen zu investieren.

Ich genieße viel lieber das Leben.

LG, BdB

Hallo Bernd,

in dieser Hinsicht ticken wir beide ähnlich, der Finanzwesir hat mich in seinem Newsletter heute ja auch schon als „Schisser“ bezeichnet 🙂 Mir ist der Sicherheitsaspekt ebenfalls sehr wichtig. Sonst denke ich die während der Entnahmephase nur darüber nach obs auch wirklich passt. Seine eigene Risikoneigung kann man sich leider nicht selbst aussuchen. Im Investmentbereich bin ich dagegen mit einer Aktienquote von 100% deutlich risikofreudiger.

Die anderen Punkte die Du angesprochen hast finde ich ebenfalls sehr wichtig: womit beschäftigt man sich während der Entnahmephase? Diese Frage hat übrigens auch jeder normale Rentner für sich zu beantworten, halt nur ein paar Jahre später. Das wird oft übersehen.

Gruß

Georg

[…] Vorsicht vor der 4% Regel (Teil 3) – welchen Einfluss haben Steuern auf die sichere Entnahmerate? – kurz gesagt, die Steuern können Entnahmepläne schnell zunichtemachen. Daher setze ich auch eher auf Dividenden und mein Plan ist, dass das Depot unangetastet bleiben kann. […]

Da ich selbst gerade etwas in die Zukunft rechne… 2 Gedanken zur steueroptimierten Entnahme

Angenommen:50% unrealisierter Gewinnanteil, keine weiteren Einkünfte, verheiratet.

Dann dürfte bei heutigem Start in die Entnahme 18.336 € (Steuerfreibetrag verheiratet via Nichtveranlagungsbescheinigung) x2 (50% unrealisierter Gewinnanteil). Eine Entnahme von 36.672€ steuerfrei möglich sein? Oder denke ich hier irgendwo falsch?

Angenommen ich arbeite mit Kursgewinnleitern um Steuern in die Zukunft zu stunden und bleibe unter den 36.672€ , dann gilt nicht automatisch „Last In First Out“ sondern: „First in First Out“ um möglichst viel unrealisierte Gewinne (max. 18336€) steuerfrei zu realisieren? Oder habe ich hier einen Denkfehler

Grüße und Danke für die TOP Beiträge

Moin Felix,

kennst du diesen Artikel? https://freiheitsmaschine.com/2018/04/26/investmentsteuerreformgesetz-2018-kapitalertragsteuer-guenstigerpruegung-steuer-deutschland/

da koennten die meisten deiner Fragen erklaert werden?

LG Joerg

Hi Felix,

das mit dem Freibetrag siehst du grob richtig. Im Detail gibt es hier und da auch noch die Möglichkeit Ausgaben abzusetzen, und dadurch den nicht zu versteuernden Betrag weiter zu erhöhen. Und später kommen zu den Entnahmen ggf noch weitere Einnahmen wie z.B die Rente.

Bzgl LiFo hab ich das jetzt nicht in der Simulation berücksichtigt, das wäre ziemlich kompliziert gewesen. Man kann hier aber mit mehreren Depots und ETFs das Ganze etwas managen, so wie du sagst. Ich würde dann genau wie du immer probieren die Gewinnrealisierung so lange wie möglich hinauszuzögern.

Gruß, Georg

P.S. Wenn du dich aktuell für Entnahmestrategien interessierst, dann sei gespannt. Ich werde hier demnächst eine interessante Entdeckung vorstellen:-)

Vielen Dank

@ Joerg, ja den kenne ich.

@Georg an Entnahmestrategien bin ich natürlich auch Interessiert gerade an den dynamischen Cape Strategien.

Aktuell interessiert mich eher inwieweit mich das Thema Steuern in der Entnahmephase überhaupt betreffen wird (aktuell Ausgaben von 25.000€/a für Familie).

Mit Grundfreibetrag,Sparerpauschbetrag, Sonderausgabenpauschbetrag, anrechenbare freiwillige GKK+PV Beiträge und Nichtveranlagungsbescheinigung komme ich auf ca 23.000€ Einkommen als Ehepaar, welches nicht versteuert werden muss

.

Wenn ich jetzt noch bei den Kapitalerträgen Teilfreistellung und Vorabpauschalen abziehe und davon ausgehe das 30-50% des Entnahmebetrags aus der Substanz sind und gar keine zu versteuernden Kapitalerträge sind,

komme ich grob bei 30.000-45.000€ Entnahmebetrag raus ohne Steuern zu zahlen.

(Wichtig sind ja die ersten 5-10 Jahre nach Entnahmestart)

Mal sehen ob ich den Schmierzettel nochmal optisch in Excel aufbereitet bekomme oder einfach noch 5-10 Jahre warte und mir dann die neueste Steuergesetzgebung anschaue.

Grüße Felix

Der neue Beitrag zum Thema Krankenkassen auf Frugalisten.de fasst das Thema sehr gut zusammen, da finden sich alle Fakten sehr gut sortiert

[…] Habe die Abgeltungssteuer von 25% bei Berechnung der Depotanlagesumme auf Basis der gewünschten Entnahmen berücksichtigt. Siehe auch Welchen Einfluss haben Steuern auf die sichere Entnahmerate? […]

Hallo Georg,

wird bei Deinen Entnahmesimulationen mit Steuern auch das FIFO Prinzip (Zuerst gekaufte Wertpapiere werden auch zuerst verkauft) berücksichtigt?

Du sprichst nur von: „…Gewinnanteil am Gesamtvermögen im Zeitablauf“. Was vestehst Du darunter?

Danke, Gruß

Thomas

Mit Fifo kann ich leider nicht dienen. Gewinnanteil ist der Anteil des unrealisierten Gewinns am Depotwert.

Hallo Georg,

rechnest Du die Einkommensteuer in der simulation monatlich oder jährlich?

Danke, Gruß

Thomas

Ich rechne zuerst annualisiert monatlich und mache dann am Ende des Jahres basierend auf den gesamten Einnahmen eine fiktive Steuererklärung, aus der dann eine Ausgleichszahlung resultiert. In der aktuellen Version berücksichtigte ich zusätzlich noch Sozialabgaben (KV + PV), mit oder ohne KvdR.

Sehr interessanter Artikel. Allerdings wäre das dazugehörige Excel-Sheet sehr interessant zu sehen…

Und es wäre schön, wenn man sehen könnte was heraus käme bei einer 30% Teilfreistellungsquoten und einem Kapitalertragssteuersatz von 35%. (Das man am Schluss mit dem vollen pers. Einkommenssteuersatz versteuert kann ich mir nicht vorstellen, ohne dass nicht auch Spekulationsfrist o.ä. wieder eingeführt wird)

Wie kann man sich erklären das die Entnahmeraten mit Steuern immer einen Abschlag zur Entnahmerate ohne Steuern (bei 0% Gewinnanteil) haben?

In meinem Kopf ist die konstante Entnahmerate (ohne Steuer) die maximal mögliche Entnahmerate die dargestellt werden kann um nicht Bankrott zu gehen. Dieser „schlechte“ Verlauf müsste doch überwiegend Verluste produzieren bzw. den Verlusttopf „füllen“ und somit keine Steuern anfallen. D.h. in meiner Vorstellung müssten die Verläufe mit Steuern auf dem gleichen Niveau starten wie ohne (zu mindestens bei 0% Gewinnanteil oder sehr kleiner Gewinnanteilen).

Bei höheren Gewinnanteilen zum Start nimmt die Wahrscheinlichkeit das Steuern gezahlt werden müssen zu und die Entnahmeraten fallen so wie bei Dir gezeigt. Dies kann ich sehr gut nachvollziehen.

Hi Julius,

auch bei den schlechten Verläufen werden irgendwann Gewinne realisiert. Sonst könnte man zB keine 2,6% über 60 Jahre entnehmen, denn 60×2,6%=156%. Es wird also mehr entnommen als ursprünglich vorhanden war, die Inflationsanpassung mal aussen vorgelassen. Dieses “Mehr” ist der während der Entnahmephase erzielte zu versteuernde Hinzugewinn an Kapital.

Okay. Verstehe deine Überlegungen. Am konkreten Beispiel (siehe oben 30 Jahre Entnahme, 0,5 Mio.) resultiert 30 x 3,8% = 114% ohne Steuer. D.h. Es werden nur 14% Gewinn entnommen. Bei 0,5 Mio. und nur 14% über 30 Jahre würde demnach 70T Euro Gewinne ohne Inflation resultieren. Die wären 2300 Euro pro Jahr Zinseinkünfte, die jedoch weit unter dem Grundfreibetrag liegen. Deshalb denke ich dass die 0.5 Mio. Entnahme mit Steuern ebenfalls bei 3,8% starten muss und nicht darunter liegen kann. Oder liegt hier mein Fehler, dass ich hier die Inflation „unterschlage“?

Die Inflation macht auf jeden Fall einiges aus. Der Gewinn verteilt sich ausserdem auch nicht gleichmäßig auf die 30 Jahre, sondern eher auf die 2. Hälfte oder das letzte Drittel der Entnahmephase.

Bei der Modellierung des zukünftigen Einkommensteuertarifs gehst Du von einer mittleren Inflation aus. Inwieweit ist diese Annahme „noch“ gerechtfertigt? Da deine Analysen alle auf historischen Daten basieren, wäre es doch besser, die Steuertarife mit den individuellen Inflationen zu berücksichtigen. Wäre dies nicht realistischer?

Gruß

Julius

Hallo Julius, ich habe diese Vorgehensweise ganz bewusst gewählt, denn

1) wird dadurch verhindert, dass sich Steuertarif-Grenzen im Falle einer Deflation absenken – das wäre unrealistisch

2) es so ein gewisses Risiko gibt, dass das Vermögen inflationsbedingt stärker ansteigt, während die Tarifgrenzen weiterhin niedrig bleiben, man also stärker besteuert wird. Zumindest temporär wird dieser Effekt vorherrschen, denn die Anpassung der Steuergesetze an steigende Einkommen (und Preise) erfolgt mit einem zeitlichen Verzug.

Wir können in der aktuellen Situation erfahren was mit den Tarifgrenzen in Zeiten hoher Inflation passiert – ich bin gespannt! Aktuell sieht es so aus als ob man lieber mit einer (geringen) Einmalzahlung arbeiten will.