Wer vom eigenen Vermögen leben möchte, der ist gut beraten dieses Vorhaben sorgfältig im Voraus zu planen: Wieviel Euro werden als Privatier benötigt? Ist das vorhandene Vermögen ausreichend, um das Wunsch-Budget darzustellen? Und was passiert, wenn während der Entnahmephase ein schwerer Crash Vermögen vernichtet? Alle diese Fragen lassen sich im Vorfeld gründlich und ohne Stress durchdenken. Irgendwann, wenn die Antworten auf die vorausgegangenen Fragen ausreichend befriedigend ausfallen, erfolgt schließlich der Start in die Entnahmephase.

Doch, obwohl der eigenen Entnahmeplan gut durchdacht wurde und auch härteste Stresstests erfolgreich bestanden hat, kann ein mulmiges Gefühl verbleiben. Plötzlich beginnt man während der Entnahmephase alles noch einmal ängstlich zu hinterfragen. Wenn dann die Märkte schon nach dem ersten Jahr auch noch im Minus schließen, beginnt das Gefühl der finanziellen Unabhängigkeit bei dem einen oder anderen Privatier dahinzuschwinden. Das ist nur verständlich. Es ist insbesondere dann der Fall, wenn die Planung bewusst ein gewisses Pleite-Risiko akzeptiert, um das benötigte Budget zu erreichen, z.B. durch Wahl der 4%-Regel über 30 Jahre (2,8% Pleite-Gefahr).

In genau solchen Momenten kann dieser Artikel helfen. Wir werden das berühmt berüchtigte Renditereihenfolge-Risiko so visualisieren, dass während der Entnahmephase ein Erfolgscontrolling möglich ist. Im Wesentlichen wird auf den inflationsbereinigten Kapitalstand während der Entnahmephase abgestellt, um folgende Fragen zu beantworten: Ist der Kapitalstand trotz Kurseinbruch hoch genug? Ist jegliches anfängliches Risiko bei der Entnahme eliminiert? Oder sind stattdessen vielleicht sogar Maßnahmen erforderlich, um den Entnahmeplan zu retten?

Mit historischem Benchmarking wird die eigene Position während der Entnahmephase bestimmt

Doch wie kann man wissen, ob man aktuell auf der sicheren Seite steht? Wie erkennen, ob die vorzeitige Pleite droht?

Stellen wir uns dazu eine Zeitreihe monatlicher Renditen über 120 Jahre vor. In diese Zeitreihe könnte man zu 120 x 12 = 1.440 unterschiedlichen Zeitpunkten einsteigen. Es gibt also 1.440 individuelle Renditesequenzen. Für jede dieser 1.440 Renditesequenzen existiert genau eine Entnahmerate, mit der das Kapital nach einer bestimmten Zeit verbraucht ist, z.B. nach 30 Jahren. Wählt man nun eine beliebige Entnahmerate, beispielsweise 4%, dann lässt sich die Grundgesamtheit der 1.440 Entnahmeraten gedanklich in 2 Gruppen mit insgesamt 1.440 Mitgliedern aufteilen, wobei jedes Mitglied für genau eine Entnahmerate steht:

Gruppe A – die Glücklichen: der Markt beschert ihnen Renditesequenzen, die eine Entnahmerate größer oder gleich 4% ermöglichen. Jedes Mitglied in dieser Gruppe wird es also mit einer Entnahme von 4% p.a. bis ins Ziel schaffen. Der Kapitalstand am Ende wird zwar unterschiedlich hoch sein, aber kein Privatier aus dieser Gruppe wird vorzeitig pleitegehen.

Gruppe B – die Pechvögel: starke Kurseinbrüche führen zu Renditesequenzen die nur eine Entnahmerate kleiner als 4% erlauben. In dieser Gruppe wird daher niemand die vollen 30 Jahre mit 4% p.a. Entnahme durchhalten. Stattdessen werden alle das eigene Depot vorzeitig entsparen. Ohne rechtzeitiges aktives Eingreifen droht diesen Privatiers die sichere Pleite.

Vor Start der Entnahmephase wissen wir, das haben meine Berechnungen ergeben, dass bei der hier im Beispiel gewählten 4%-Regel die Gruppe B gemäß den zuvor ermittelten Entnahmeraten in Summe 40 „Mitglieder“ hat. Daraus resultiert eine a-priori-Wahrscheinlichkeit für die Pleite bei Wahl der 4%-Regel für 30 Jahre von 40 / 1.440 = 2,8%.

Doch ab da beginnen die individuellen Verläufe der Teilnehmer: Bereits nach kurzer Zeit haben einige Privatiers trotz Entnahmen mehr Kapital im Depot als zum Start. Andere verfügen aufgrund eines Crashs nur noch über die Hälfte. Es stellt sich daher die Frage: Wie kann man in Abhängigkeit vom aktuellen Kapitalstand die individuelle Pleite-Gefahr bestimmen? An dieser Stelle kommen die folgenden zwei Annahmen ins Spiel:

Annahme 1: Ein Privatier ist dann auf der sicheren Seite, wenn er inflationsbereinigt über mehr Kapital verfügt als der höchste beobachtete Wert aus der Gruppe derjenigen, die vorzeitig pleitegehen (Gruppe B, unterhalb der oberen Grenze).

Annahme 2: Ein Privatier geht mit Sicherheit vorzeitig pleite, sobald er inflationsbereinigt weniger Kapital hat als der geringste beobachtete Wert aus der Gruppe, die es schaffen werden (Gruppe A, oberhalb der unteren Grenze).

Es werden also zwei Grenzen definiert. Liegt man oberhalb der oberen Grenze, dann besteht keinerlei Pleitegefahr mehr. Liegt man dagegen unterhalb der unteren Grenze, dann droht die sichere vorzeitige Pleite. Dazwischen befinden wir uns im Orkus des Kapitalmarkts und sind von Pleite bedroht, wobei die Distanz zu der oberen oder unteren Barriere durchaus als Indikation für die mehr oder weniger wahrscheinlich drohende Pleite betrachtet werden kann.

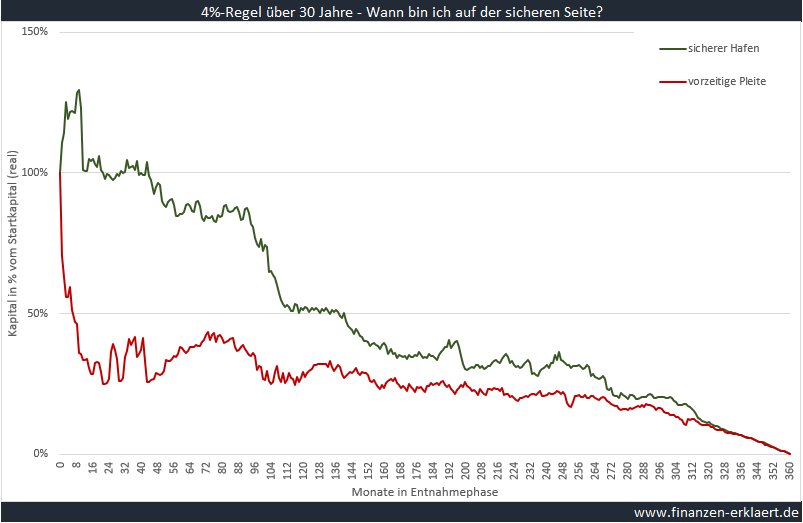

Am Beispiel der 4%-Regel für einen 30-jährigen Entnahmezeitraum lässt sich dieser Zusammenhang wie folgt darstellen:

So wird der inflationsbereinigte Depotwert ermittelt:

- Feststellen, um wieviel Prozent das Preisniveau seit Start der Entnahmen gestiegen ist

- Aktuellen Depotwert durch 1+inflationsrate in Prozent dividieren (Beispiel: ist das Preisniveau um 20% gestiegen, dann muss der Depotwert durch 1,2 dividiert werden).

Das Ergebnis ist der Depotwert ausgedrückt in ursprünglicher Kaufkraft, welcher anschließend nur noch in Relation zum Startkapital gesetzt werden muss (linke Achse der Grafik).

Man erkennt sehr gut, wie sich direkt zu Beginn die Schere öffnet: Während einige Privatiers von Anfang an entspannt in die Entnahmephase starten, d.h. das Vermögen wächst trotz Entnahmen weiter (der Normalfall), erleben andere einen Crash und müssen womöglich handeln.

Ein starker Kapitalverlust zu Beginn der Entnahmephase bedeutet keinesfalls das sichere Ende

Die rote Linie zeigt die Untergrenze, unter die der eigene Kapitalstand niemals fallen sollte. Alle Privatiers, die die Entnahmephase erfolgreich überstanden haben, haben stets über mehr Kapital verfügt. Wir nehmen deshalb an, dass unterhalb diesem Kapitalstand die sichere Pleite droht. Selbstverständlich kann die Zukunft neue Verläufe zeichnen, bei denen selbst ein Fallen unter die rote Linie noch einmal ausgeglichen wird. Ich selbst erachte dies für eher unwahrscheinlich. Denn wir stützen uns hier auf 120 Jahre Datenmaterial, welches den möglichen Ereignisraum weitestgehend abdecken sollte, insbesondere was das Renditereihenfolge-Risiko betrifft.

Die erste wichtige Erkenntnis an dieser Stelle: Selbst ein starker Kapitalverlust zu Beginn der Entnahmephase muss nicht in die sichere Pleite münden. Ganz im Gegenteil, für genauso ein Ereignis sichert man sich selbst mit der Wahl einer geringen Entnahmerate unterhalb der langfristigen durchschnittlichen Rendite ab.

Wer es schafft, das Startkapital über die ersten 5 Jahren zu erhalten, der ist bei 4% Entnahme über 30 Jahre sicher

Demgegenüber steht die grüne Obergrenze. Wessen Kapitalstand während der Entnahmephase diese Barriere überschreitet, der erfährt einen besseren Verlauf als in der Gruppe derjenigen, die es nicht schaffen werden (Gruppe B), jemals beobachtet wurde. Wir gehen deshalb davon aus, dass man ab diesem Punkt auf der sicheren Seite steht. Auch hier gilt: Niemand kann die Zukunft sicher vorhersagen und ausschließen, dass es nicht doch einmal zu einem noch extremeren Verlauf kommt als bisher in der Geschichte jemals beobachtet. Es ist aber unwahrscheinlich.

Am Verlauf der grünen Obergrenze erkennt man sehr schön, dass der Anspruch an die erforderliche Kapitalhöhe im Zeitablauf sinkt, so wie es bei abnehmender Restlaufzeit auch zu erwarten ist. Aus der Höhe der Barriere lässt sich eine Grenze für den Kapitalstand ableiten, bei dem man unter Anwendung der 4%-Regel über einen 30-jährigen Zeitraum sicher ist.

Ab ca. 5 Jahren taucht die grüne Linie unter das 100%-Niveau. Wer zu diesem Zeitpunkt noch mindestens über das inflationsbereinigte Kapital verfügt, der muss sich in den darauffolgenden 25 Jahren keine Sorgen mehr machen. Lag die a-priori-Pleitewahrscheinlichkeit vor Beginn der Entnahmephase noch bei 2,8%, dann ist der Sachverhalt durch den Einbezug des Kapitalstands zu einem bestimmten Zeitpunkt jetzt ein anderer. Die a-posteriori-Wahrscheinlichkeit für eine Pleite berücksichtigt diese zusätzlichen Informationen (Kapital und Zeitpunkt), und liegt daher für den weiteren Verlauf trotz (anfänglich) risikobehafteter 4%-Regel nun bei quasi 0%.

Die populäre 4%-Regel kann also sinnvoll um den Zusatz einer 5-Jahres-realer-Kapitalerhalt-Regel ergänzt werden. Wäre das allgemein bekannt, bleiben zahlreichen Privatiers damit unnötige Sorgen während der Entnahmephase erspart. Betrachten wir beispielsweise den Zeitraum seit Ende der Finanzkrise, dann gibt es keine Kohorte, die dieses Kriterium nicht erfüllt.

Schon nach nur einem Jahr steht das Schicksal für 50% der Privatiers fest

Wer sich zwischen der oberen und unteren Barriere befindet, dessen Schicksal ist noch offen. Es lassen sich aber Tendenzen erkennen. Befindet sich der Privatier beispielsweise eher in Nähe der oberen Linie, dann ist eine vorzeitige Pleite eher unwahrscheinlich. Rückt er dagegen der unteren, roten Linie gefährlich nahe, dann wird es Zeit über mögliche Gegenmaßnahmen nachzudenken, z.B. über eine temporäre Budgetkürzung oder die Aufnahme eines Nebenjobs. Denn noch besteht die Möglichkeit den Kapitalstand zu schonen, und so den Sicherheitsabstand zur roten Linie zu vergrößern.

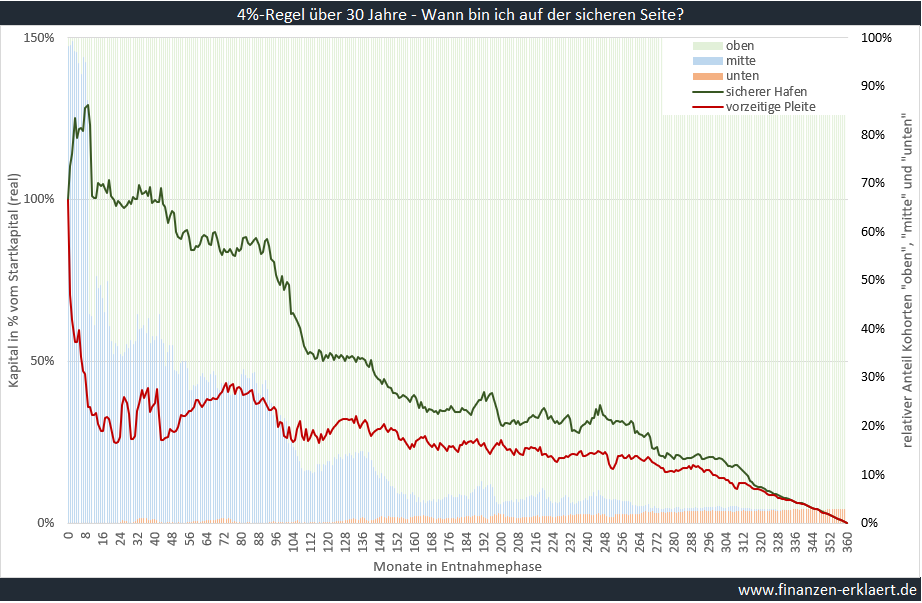

Um erkennen zu können, wie sich die einzelnen Kohorten im Zeitablauf entwickeln, ergänzen wir die Grafik oben um weitere Informationen:

Das 3-farbige Balkendiagramm im Hintergrund zeigt die Verteilung der einzelnen 1.440 hier untersuchten Rendite-Sequenzen über die 3 verschiedenen Gruppen: oberhalb der grünen Linie („oben“), zwischen beiden Linien („mitte“) und unterhalb der roten Linie („unten“).

Ganz zu Beginn ist die rote Gruppe, d.h. die Gruppe derjenigen die eine vorzeitige Pleite erleben werden, noch leer. Fast alle Probanden befinden sich in der blauen Gruppe und können ihr Schicksal noch nicht sicher abschätzen. Bereits nach nur zwölf Monaten (!) befinden sich knapp 50% der Probanden (rechte Achse) in der sicheren Gruppe („oben“) und müssen sich von da an keine weiteren Sorgen mehr machen. Wen das erstaunt, der muss sich vergegenwärtigen, dass die durchschnittliche reale Rendite des Aktienmarkts bei ca. 7% p.a. liegt, und es daher zu erwarten ist, dass das reale Kapital trotz vorsichtiger, inflationsindexierter Entnahmen weiter steigt. Nach ca. 9 Jahren ist ein weiterer deutlicher Sprung zu erkennen, es befinden sich dann bereits 2/3 aller Privatiers in der sicheren Zone.

Auf der anderen Seite gibt es auch Privatiers, die bereits sehr früh nach nur 3 Jahren erfahren, dass ihr Kapitalstand zu gering geworden ist, um die ursprünglich geplanten 30 Jahre zu überstehen. An dieser Stelle besteht aber auch noch ausreichend Zeit für die Einleitung von Gegenmaßnahmen. Die tatsächliche Pleite tritt nämlich auch ohne Gegenmaßnahmen erst viele Jahre nach dem Unterschreiten der roten Linie ein. Die Kapitalstands-Analyse dient uns also als Frühwarnsystem.

In den letzten Jahren der insgesamt 30 Jahre langen Entnahmephase sind dann die Würfel gefallen. Es gibt keine Unsicherheit mehr, sondern nur noch den sicheren Erfolg oder die sichere Pleite. Insgesamt veranschaulicht die Grafik den bereits hier beschriebenen Effekt eines im Zeitablauf abnehmenden Renditereihenfolge-Risikos. Die blaue Fläche stellt eine Visualisierung der Höhe dieses Risikos dar, und zeigt, wie das berühmt berüchtigte Renditereihenfolge-Risiko schon bereits nach kurzer Zeit signifikant an Einfluss verliert. Es handelt sich somit um eine praktische Überprüfung und Bestätigung der damals formulierten Hypothese.

Wer weniger Nervenkitzel will, muss auf Budget verzichten

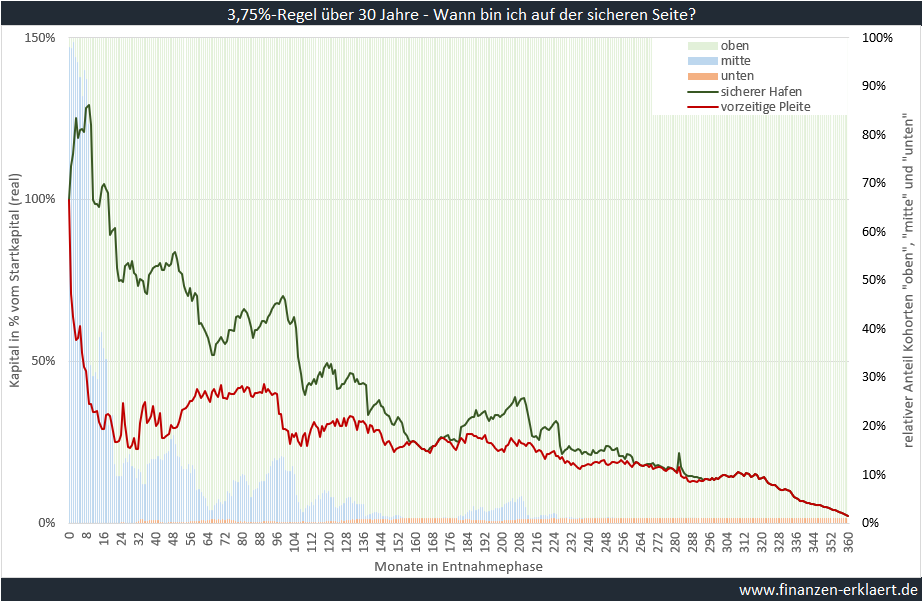

Wem das alles viel zu spannend ist und wer es sich leisten kann, der sollte sich für eine historisch sichere Entnahmerate entscheiden. Über den 30-jährigen Zeitraum gilt beispielsweise die 3,5%-Regel als absolut sicher. Als Kompromiss aus Sicherheit und Chance böte sich auch die 3,75%-Regel an. Die beiden folgenden Diagramme veranschaulichen die risikomindernden Effekte durch die Wahl einer geringeren Entnahmerate. Zuerst die 3,75% Regel:

Die untere Barriere verläuft im Vergleich zu der 4%-Regel leicht tiefer. Der bedeutendere Unterschied ergibt sich jedoch bei der oberen Barriere. Die Hürde in den sicheren Hafen liegt mit der 3,75%-Regel deutlich tiefer, bereits kurz nach dem Start in die Entnahmephase ist es völlig in Ordnung an die Substanz zu gehen. Auch ist der finale Anteil der Pleiten mit 1,05% (vs 2,8% bei der 4%-Regel) deutlich geringer (rote Fläche, rechter Rand).

Das Bild wird extremer, wenn man die 3,5%-Regel betrachtet:

Eine inflationsindexierte Entnahmerate von nur 3,5% gilt für den 30-jährigen Zeitraum als wirklich sicher. Dass verdeutlicht insbesondere der Verlauf der oberen Barriere. Trotz eines 50%igen Kapitalverlustes unmittelbar nach Beginn der Entnahmephase ist es möglich sich auf der sicheren Seite zu wähnen. Darüber hinaus interessant: Bereits nach nur zwei Jahren ist das Schicksal fast aller Probanden positiv entschieden. Mit der 3,5%-Regel verläuft der Ruhestand daher so gut wie garantiert entspannt.

Alternativ bietet sich folgende Strategie an: zunächst vorsichtig mit der 3,5%-Regel in die Entnahmephase starten. Mit positiver Kapitalentwicklung trotz gleichzeitiger Entnahmen lassen sich auf Basis der Grafiken Schwellenwerte identifizieren, bei deren Überschreitung eine nachträgliche Erhöhung der Entnahmerate möglich ist. Es handelt sich hierbei um das sogenannte progressive Entnehmen, welches in diesem Artikel genauer beschrieben wurde. Man könnte beispielsweise mit 3,5% starten, und sollte der Kapitalstand in den ersten Jahren nicht schwinden, die Entnahmerate anschießend auf 4% anheben. Diese Vorgehensweise eignet sich insbesondere in Kombination mit einer Teilzeitstelle oder einem kleinen Nebengewerbe. Später, wenn die Entnahmen wie zu erwarten gestiegen sein werden, entfällt die Notwendigkeit zusätzliche Einkünfte zu generieren.

Fazit

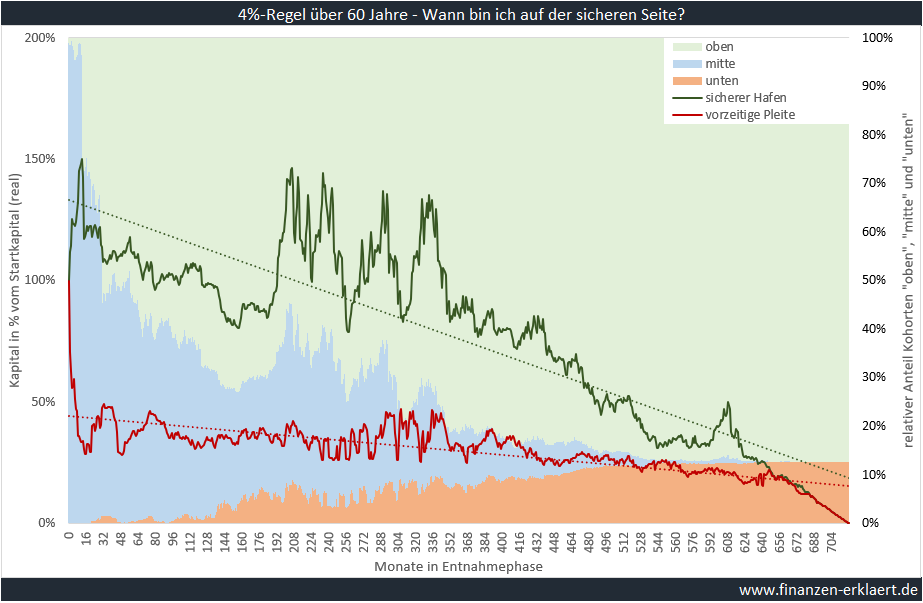

Ich hoffe die Grafiken und die darin enthaltenen Erkenntnisse helfen möglichst vielen Lesern. Denn sie enthalten einiges an wichtiger Information. Die Abbildungen können als Beruhigungspille während der Entnahmephase wirken, indem sich die Frage nach einem „Safe Haven“ beantwortet. Wer sich dagegen noch in der Ansparphase befindet, der kann wertvolle Erkenntnisse aus der Visualisierung des Renditereihenfolgerisikos gewinnen. Höhe der Entnahmerate und Länge der Entnahmephase sind die beiden entschiedenen Parameter. Wer an diesen Stellschrauben dreht und zum grafischen Denken neigt, kann über den daraus resultierenden Effekt auf die beiden Risikobarrieren ein Gefühl für das Management des gefürchteten Renditereihenfolge-Risikos erhalten. Um den Artikel inhaltlich nicht zu überfrachten, habe ich weitere interessante Grafiken für längere Zeiträume in den Anhang gepackt – ich wünsche viel Freude beim Planen und Vergleichen!

Anhang

{kind=link}

Hallo Georg,

danke für diesen super interessanten Artikel! Ich finde die Darstellung wirklich sehr aufschlussreich und gut verständlich. Danke auch für die Grafiken im Anhang, die für meine persönliche Situation / Planungsparameter (60 Jahre Entnahmdauer) relevant sind. Überraschend, wie groß da die Unterschiede sind bei einer 4% Regel! Während man bei den „klassischen“ 30 Jahren schon nach ca. 2 Jahren sehr leicht abschätzen kann, ob man auf der sicheren Seite ist (nämlich wenn der Depotstand trotz Entnahme ungefähr wieder da bzw. ein bisschen darüber ist, wo man gestartet ist), kann man bei dem 60-jährigen Zeitraum erst nach der Hälfte der Zeit, 30 Jahren, wirklich dauerhaft unter die 100% abtauchen. Und das ist dann ja auch durch 30 Jahre Inflation ein ganz anderer nomineller Wert, der auf dem Bildschirm aufflackern muss! Also viel Rechnerei und Analyse und Zittern. Oder anders ausgedrückt: die 4% Regel eignet sich bei 60 Jahren Zeithorizont einfach nicht gut für eine völlig stressfreie Entnahmephase 🙂

Mich würde natürlich auch noch 3,5% über 60 Jahre interessieren – muss man da auch so lange zittern oder ähnelt der Verlauf dann eher wieder den 4%-Kurven für 30 Jahre?

Zuletzt noch eine vielleicht naive Frage: wenn ich als Privatier z.B. die ersten 2 Jahre gar nichts entnehme (da ich noch Cash zusätzlich angespart habe) – kann ich so meinem Glück „auf die Sprünge helfen“, dass der Depotstand sich oberhalb der grünen Linie befindet oder ist das eine Milchmädchenrechnung, weil in so einem Szenario ja gar nicht die gleichen Renditen vorliegen, also eigentlich eine andere Renditereihenfolge-Sequenz vorliegt?

Viele Grüße

Jenni

Hi Jenni, schön, dass Du an den Ergebnissen genau so viel Freude hast wie ich 🙂 Ich finde es steckt so viel von dem was so oft besprochen wird in diesen Grafiken, man bekommt ein völlig neues Gefühl für das Risiko! Tatsächlich steckt auch viel Arbeit bzw. Rechenleistung in den Grafiken. Pro Chart werden mehr als 1 Mio. Datenpunkte benötigt, mit meinem Simulations-Excel läuft der Rechner 24h. Gerade jetzt errechne ich im Hintergrund die Daten für die 6%-Regel, die 3,5% Regel für 60 Jahre kann ich gerne noch nachliefern (in ein paar Tagen).

Zu Deiner Frage: ich sehe es ganz genau so, alles was Entnahmen reduziert oder das Kapital erhöht ist zulässig. Man könnte beispielsweise auch eine vermietete Wohnung verkaufen und durch den raschen Kapitalanstieg trotz Verzicht auf die zukünftigen Mieteinnahmen, und so eine verkorkste Sequenz retten.

Wow, was für ein Aufwand! Vielleicht wird es Zeit für Cloud-Rechenpower 😉 Danke auf jeden Fall!

Aus Gesamtvermögenssicht transferiere ich durch einen Verkauf ein Vermögensgut in ein anderes. Wäre es nicht besser die vermietete Wohnung aus Gesichtspunkten der Risikodiversifikation zu behalten? In Zukunft steigt deren Wert weiter an – schon durch die Inflation – zzgl. Mieteinnahmen. Sicherlich längerfristig nicht so stark wie der breite Aktienmarkt aber immerhin? Zudem kennen Immobilien keine derart extremen Wertrückgänge wie die Aktienmärkte.

Es geht hier nicht um Asset-Allokation, sondern um die sofortige Zuführung des Substanzwertes der Immobilie. Es ist daher eher ein Heben von Reserven.

Vielen Dank für die Antwort!

Ist es in Zeiten historisch eher hoch bewerteter Aktienmärkte (siehe Shiller-KGV) günstig hier seine letzten stillen Reserven noch zu heben?

Weil man dies nur einmal machen kann.

Keine Frage daß dies 2003 oder 2009 sinnvoll war – jedoch heute?

Das kann leider niemand sagen 🙂 In dem Szenario in dem man die Immobilie liquidiert um die drohende Pleite abzuwenden wird die Bewertung aber sicherlich gering sein, und die Antwort somit entsprechend klarer erscheinen.

Kannst du inzwischen schon diagramme nachliefern? Interessiert mich auch..

Hey Jenni,

bei der 4% und 60 Jahre Darstellung liegst du gut nach 3 Jahren bei 50% und nach 12 Jahren bei unter 30%, wie kommst du auf den 30 Jahreszeitraum?

Hallo Enrico,

ich beziehe mich auf die grüne Linie im letzten Diagramm. Diese schwankt lange rund um die 100%-Linie (deswegen gibt es ja auch die Trendline, die das etwas glättet). Erst nach den drei bzw. vier Ausschlägen nach oben geht sie ab ca. der Hälfte der Zeit eindeutig nach unten. Bei 50% kommt die grüne Linie doch erst so ab 400+ Monaten an? Oder sprechen wir über verschiedene Dinge?

Viele Grüße

Jenni

Du schaust auf die falsche Skala – links 100% sind rechts 50% und links 50% sind rechts 25%…

Da es 150% Pleitewahrscheinlichkeit nicht gibt, ist die die rechte Skala wohl die richtige für die farbigen Flächen. 😉

Genau, die rechte Skala bezieht sich auf die Balken/Flächen und die linke Skala auf die beiden Kurven. Die Pleitewahrscheinlichkeit wird so direkt nicht abgetragen, sondern nur die Wahrscheinlichkeit, auf einem sicheren Pfad zu sein (grüne Linie und Depotwerte darüber) oder auf einem sicheren Pleitepfad zu sein (rote Linie und Depotwerte darunter).

Hallo Jenni,

sorry für die Verspätung – wie heisst es so schön: was lange währt wird endlich gut 🙂 Anbei der Chart für 3,5% über 60 Jahre.

Schönen Sonntag noch!

Danke Georg, ein super Artikel der einige der Gedanken und Ideen strukturiert und beantwortet, die ich mir für die Entnahmephase gemacht habe. Damit habe ich wieder ein paar zusätzliche Werkzeuge für die finanzielle Unabhängigkeit in der Tasche 🙂

Einen schönen Sonntag noch,

VG, Christoph

Hi Christoph, Danke für Dein Feedback. Freut mich, dass diese Infos für Dich wertvoll sind! Schönen Sonntag noch, Georg

Hallo Georg, frohes neues Jahr! Das ist ein Artikel, der eine sehr gute Orientierung in der Entnahmephase gibt, so dass man jederzeit prüfen kann, wo man gerade steht. In den Grafiken ist links das „Startkapital“ dargestellt. Das Startkapital ist weiterhin der historische Depothöchststand und nicht der aktuelle Depotwert zu Beginn der Entnahmephase, richtig?

siehe:

https://www.finanzen-erklaert.de/entnahmeparadoxon-kurseinbrueche-egal/

Hi Matthias, Dir ebenfalls ein frohes Neues! Ich hab kurz über Deine Frage nachgedacht 🙂 Wenn man das Allzeithoch High heranzieht, dann wählt man häufig auch eine Basis mit erhöhter Marktbewertung (oft aber nicht immer). Das wäre dann nur eine Teilmenge der hier betrachteten Grundgesamtheit von 1.440 Beobachtungen. Trotzdem sind diese natürlich auch hier enthalten, weshalb der Chart auch hier gilt. Man muss nur leicht modifizieren: Liegt das Allzeithoch beispielsweise 2 Jahre zurück, und will man heute in eine 40-jährige Entnahmephase starten, dann brauche ich einen Chart über 42 Jahre. Bei den Rohdaten müsste man dann darauf achten, dass die ersten beiden Jahre nichts entnommen wird, sonst weicht man an der Stelle schon ab mit Konsequenzen für alles darauf folgende. In diesem Fall sollte man daher auf jeden Fall eine individuelle Berechnung anstellen.

Hallo Georg, ich habe bei diesem Thema irgendwie einen Knoten im Hirn. Das „Entnahmeparadoxon“ sagt ja, dass man sich bei der Entnahme am Hoch orientieren kann (eigentlich muss), da sonst die ungleiche Höhe der Entnahme zwischen den beiden fiktiven Freunden in dem Artikel nicht plausibel zu erklären ist. Die Folge ist dann aber, dass bei identischer absoluter Entnahme die prozentuale Entnahme desjenigen, der direkt nach dem Crash die Entnahmephase einleitet, deutlich höher ist. Wobei nach einem Crash direkt zu Beginn der Entnahmephase die Wahrscheinlichkeit groß wird, in einer der seltenen „Pleitesequenzen“ zu sein. Andererseits macht es ja auch keinen Sinn, dass jemand, der nach einem Crash um zum Beispiel 50% mit einem Startwert von 3,5% in die Entnahme geht, wenn das auch derjenige ohne Crash so macht.

Irgendwie kommt man doch immer wieder zu der Idee zurück, eine sichere Entnahmerate anhand der jeweiligen Marktbewertung zu bestimmen und da wäre weiterhin mein Wunsch, das möglichst einfach (also ohne CAPE) tabellarisch mit folgenden 3 Spalten darzustellen:

– Entnahmedauer in Jahren

– Prozentuale Entfernung zum ATH

– Sichere Entnahmerate in Prozent vom aktuellen Depotwert

Beispiel für den Tabelleneintrag bei ATH:

Entnahmedauer in Jahren: 30

Entfernung zum ATH: 0%

SWR: 3,5%

Beispiel für den Tabelleneintrag nach 50% Crash:

Entnahmedauer in Jahren: 30

Entfernung zum ATH: 50%

SWR: 7,00% (müsste ja so sein)

Die Zwischenwerte wären halt interessant. Zwinkersmiley.

Oder kann ich das selbst herleiten?

Deine Beiträge geben mir oft zu denken. Das ist definitiv ein besonderer Blog.

Oder anders gesagt (wenn ich das alles richtig verstehe):

Die Analysen hier im Artikel sind insbesondere dann hilfreich, wenn man zu Beginn der Entnahmephase nicht weiß (oder nicht wissen will), wie der Markt im historischen Vergleich aktuell bewertet ist, denn nur dann ist es ja sinnvoll, alle (!) Sequenzen in dem gesamten Zeitraum von 120 Jahren zu betrachten.

Wenn man zu Beginn der Entnahme aber weiß, wie der Markt gerade bewertet ist (und das lässt sich ja sehr leicht ermitteln als Prozentwert vom ATH des zugrundeliegenden Index), dann sind nur noch ein Bruchteil der historischen Sequenzen relevant, nämlich die, die ein ähnliches Bewertungsniveau hatten. Und dann ergeben sich ganz andere SWRs.

Beispiel:

Wenn ich zu Beginn der Entnahmephase weiß, dass der MSCI World 50% unterhalb des ATHs steht, dann muss ich mir doch keine Gedanken machen, ob ich 4% p.a. sicher entnehmen kann. Die kann ich dann sicher (vom aktuellen Deportwert als Startwert entnehmen und vermutlich noch deutlich mehr). Ich kann dann auch gar nicht in diese wenigen kritischen Sequenzen reinkommen, in die aber selbstverständlich jemand reingeraten kann, der 4% mit Beginn bei ATH entnimmt und die deshalb auch in deiner Analyse hier dargestellt werden muss.

Ich hoffe, du verstehst, was ich meine und dass ich das nicht alles falsch verstehe.

Hi Matthias,

das Thema Bewertung wurde hier nicht berücksichtigt, bzw. nicht hervorgehoben. Die entsprechenden Sequenzen sind natürlich auch im Datenmaterial enthalten, womit erst einmal alles abgedeckt ist. Das Problem bei der Bewertung: zu einer bestimmten Marktbewertung wurden in der Vergangenheit verschieden hohe Entnahmeraten beobachtet. Es gibt also keine eindeutige Zuordnung. Das sieht man sehr schön an der Punktewolke in diesem Artikel: https://www.finanzen-erklaert.de/entnahmestrategien-optimieren-bessere-rente-dank-cape-ratio/

Du kannst also nur konservativ auf das beobachtete Minimum je Bewertungszustand bauen, was mit einem erheblichen Informations-Verlust verbunden ist. Näher kommt man da meiner Meinung nach nicht ran, evtl. ist eine alternative Bewertungskennzahl etwas besser geeignet. Bei 50% unter dem ATH ist es aber auch gemäß dieser Vorgehensweise völlig ok 4% p.a. zu entnehmen.

“Das Problem bei der Bewertung: zu einer bestimmten Marktbewertung wurden in der Vergangenheit verschieden hohe Entnahmeraten beobachtet. Es gibt also keine eindeutige Zuordnung.“

Das habe ich auch angenommen. Aber wenn man z.B. nur die Sequenzen auswertet, die bei einer Marktbewertung von 10% unterhalb des letzten ATH (als Beispiel) beginnen, dann wird die niedrigste SWR aus dieser Betrachtungsmenge immer noch höher sein als die SWR bezogen auf die Gesamtheit aller Sequenzen hier in diesem Artikel. Das muss ja rein logisch so sein. Oder ich habe das ganze Prinzip nicht verstanden.

Und wenn das so ist, ist aus meiner Sicht der Ausweg, die SWRs in Abhängigkeit der Marktbewertung vom jeweils letzten ATH anzugeben.

Aber ok, ich will dich auch nicht zu viel mit meinen Fragen beschäftigen. Danke und viele Grüße.

Wie ist es zu sehen daß sich das Shiller-KGV des S&P 500 aktuell fast auf dem Spitzenwert des Jahres 2000 befindet?

https://www.multpl.com/shiller-pe

https://earlyretirementnow-com.translate.goog/2016/12/21/the-ultimate-guide-to-safe-withdrawal-rates-part-3-equity-valuation/?_x_tr_sl=auto&_x_tr_tl=de&_x_tr_hl=de

Moin @Matthias,

das CAPE zu nutzen: „ist aus meiner Sicht der Ausweg, die SWRs in Abhängigkeit der Marktbewertung[CAPE?] vom jeweils letzten ATH anzugeben“

Ist das wirklich sinnvoll?

a) Umsetzungstechnisch: das CAPE ist in der Datenhistorie nicht in gleicher Qualitaet und Konstanz verfuegbar wie „nur der Kurs“. Auch ist er nur mit einem Zeitverzug verfuegbar. Es ist auch nicht gleich-transparent/-allgemeinverfuegbar wie zB ein ATH oder gleitende Kurs-Durchschnitte (leisten mE aehnliches).

b) Das CAPE ist kein konstanter Parameter ueber die Zeit: Das CAPE ist von vielen sich aendernden Parametern (Steuergesetzgebung, Bilanzierungsregeln, weitere Regulierungen) schwer ueber laengere Zeitabschnitte (auch geographische) vergleichbar. Eine „geglaubte“ exakte Konstanz ist gar nicht gegeben!?

c) Weitere Parameter wie Zinsniveau von mittel-/langfristigen Staatsanleihen hat erhebliche Auswirkungen auf die Bewertung von Aktien/Immobilien … stecken die auch weitgehend im CAPE drin? (eher rudimentaer beruecksichtigt)

d) Bezug zum ATH? In der Praxis geht man zu 60/70/80% der Faelle am oder nahezu am (0 bis -5%?) vom ATH in die Entsparphase. D.h. meistens wuerde deine Regel „vom jeweils letzten ATH“ nicht oder nur schlecht greifen und in der Gegenwart ist das genaue CAPE eben nicht verfuegbar (die gemeldeten Gewinne der Unternehmen haben stets einige Monate TimeLag)

Dagegen sind Kurs-Abstaende zu langfristigen gleitenden Index-Durchschnitten fast tagesaktuell verfuegbar.

Ich persoenlich halte deshalb die Abstaende von langfristigen gleitenden Durchschnitten (zB 36-72 Monats GDs) zum aktuellen Kurs fuer eine gute Moeglichkeit zwischen Phasen eher (zu) hoher Bewertung (vorsichtige Start-Entnahme, kl.3,5%) und Phasen normaler Bewertung (4%) sowie Unterbewertung (4,5%) zu unterscheiden.

Wem gleitende Durchschnitte zu schwer in xlsx zu berechnen/auf einschlaegigen Webseiten abzulesen sind: Hier eine Vereinfachung(Faustregel): bei thes MSCI World ACWI IMI ETF (IE00B3YLTY66) einfach die beruehmten 7% nominale Rendite p.a. annehmen, dann zu einem markanten Tief und Hoch in der zurueckliegenden Vergangenheit (groesser 5J) zurueck gehen und von dort einen Korridor abschaetzen:

Bsp:

13.04.2015 lokales Hoch 100,55€

15.02.2016 lokales Tief 76,25€

Korridor:

7a x 7% = 49% also 100,55 x 1,5 = 150€ (ist eher „oben“, 3,5% Startentnahme)

6a x 7% = 42% also 76,25 x 1,4 = 107€ (ist eher „unten“ 4,5% Startentnahme)

in der Mitte waere 4% Startentnahme.

Kurs IE00B3YLTY66 aktuell: 179€ oder fast 20% hoeher als „oben“

Also heute eher mit 0,8 x 3,5% = 2,8% Startentnahme beginnen?!

Der Optimist (Zins-Connaisseur?) rechnet mit 8%, der Pessimist mit 6% statt mit 7%, geht auch.

Ziemlich einfach, oder?

Ob es dann die naechsten 40J klappt? Keine Ahnung, viel Glueck!

LG Joerg

Hallo Jörg,

an Georgs Ansatz finde ich so „charmant“, dass er über ein rein technisches Verfahren mit möglichst wenig Inputparametern (historischer Preisverlauf des Basisinstruments) eine Entnahmerate berechnen kann, die unter Bezugnahme auf die Vergangenheit immer gehalten hat. Ich mag solche technischen Verfahren, da dadurch „Meinungen“ zu anderen Parametern (Zinsen, Notenbanken, Politik, Kriege, Inflationserwartung etc.) rausgehalten werden. Letztendlich hoffe ich (mehr kann ich nicht tun:-) dass sich diese Sekundärparameter im jeweils aktuellen Preis/Kurs wiederfinden.

Wenn man nur den Preis/Kurs des Basisinstruments berücksichtigt, kann man hiermit natürlich auch gleitende Durchschnitte bilden und daraus dann die Marktbewertung kategorisieren und eine Entnahmerate abschätzen, so wie du das vorschlägst.

Ich habe die Lösung für meine Frage aber schon selbst gefunden, es ist im Grunde auch sehr leicht und war gar nicht die Fragen wert, die ich hier aufgemacht habe.

Man kann ja immer so tun, als wäre jemand auf letztem ATH mit einer entsprechend von Georg berechneten SWR in die Entnahmephase eingestiegen. Den nimmt man dann als Referenz mit seiner absoluten Entnahmehöhe und kann dann sehr leicht die SWRs von neuen „Entnehmern“, die ggf. bei niedrigeren Kursen starten, ablesen.

Beispiel:

Kandidat: 1

Start der Entnahmephase am 01.01.2023

S&P500 bei 5000 Punkten am 01.01.2023 (ATH)

Depotwert 1 Mio

SWR(30): 3,5% oder 35.000 Euro

Kandidat: 2

Start der Entnahmephase am 01.01.2024

S&P500 bei 4000 Punkten am 01.01.2024 (20% unterhalb ATH, wenn man vom ATH aus guckt)

Depotwert 1 Mio

Kandidat 1 entnimmt weiterhin 35.000 Euro. Der Depotwert von Kandidat 1 ist aber von 1 Mio auf 765.000 Euro gefallen (Kursverlust S&P 500 von 5000 auf 4000 (20%) und 35.000 Entnahme.) Also Entnahmerate SWR(30) von Kandidat 2 35.000 Euro / 765.000 Euro, was 4,57% entspricht.

Quintessenz:

Wenn der Markt 20% unter dem letzten ATH steht, kann jemand mit 4,57% SWR(30) beginnen, da ansonsten die SWR des Kandidat 1 nicht gestimmt hat, und wir vertrauen ja Georg. 🙂

Danke euch.

Hallo @Matthias,

ich verstehe zwar was du meinst und dir wuenschst. Aber das gaukelt dir mE eine falsche Sicherheit vor? Nur weil etwas in der Vergangenheit geklappt haette, muss es nicht in der Zukunft klappen.

3,5% Startentnahme waren uebrigens mitnichten sicher bei allen ATHs der Kurshistorie im S&P500 bei nahe 100% Aktien, da landest du eher bei 2,6% (https://earlyretirementnow.com/2017/09/13/the-ultimate-guide-to-safe-withdrawal-rates-part-19-equity-glidepaths/) und das im besten Aktienindex der Welt, gerechnet in USD (nicht in EUR). Und mit so niedrigen SWRs will kaum einer rechnen, da macht es schon Sinn zu ueberlegen, „was gilt jetzt fuer mich aktuell“?

Wirtschaft und Maerkte sind keine berechenbare Maschine sondern reflexive, komplexe Systeme. Wenn-Dann-Regeln sind hier ohne ganzheitliche Betrachtung sogar gefaehrlich?!

Den Markt interessiert nicht: „Das gab es aber noch nie vorher, damit konnte ich nicht rechnen – Schnueff“. Du hast aber immer nur genau einen persoenlichen Investment-Pfad im Leben.

Wichtig ist, mit Faustregeln und groben Heuristiken anzufangen, aber gleich die Bereitschaft mitzubringen, dass man schon alle ein/zwei Jahre nachschauen und ggfs nachjustieren sollte?! Im Idealfall: progressive (mehr) Entnahme nach den kritischen Anfangsjahren 😉

Also der Mittelweg zwischen

@deinem „ich weiss Bescheid, so wird es klappen, weil es bisher immer so geklappt haette (fail safe)“ und

@Alberts Weg, zu behaupten, dass man gar nix wissen / gar nix ableiten kann und deshalb Ausgleichs-Produkte im Depot braucht, die bei steigender Volatilitaet im Kurs gewinnen (Rettungsanker, der aber dauernd am Grund schleift und das Fortkommen behindert oder sich gar verhakt und man Wasser schluckt).

LG Joerg

Hallo Jörg,

ich schrieb SWR (30) 3,5%. Soll 30 Jahre Entnahmedauer heißen. Der von dir verlinkte Artikel bezieht sich auf 60 Jahre, glaube ich, ohne es im Detail gelesen zu haben. Wenn selbst der S&P500 keine 30 Jahre mit 3,5% Entnahme stabil zurecht kam (würde mich sehr wundern) , kann man auch bald wirklich vom Tagesgeld entnehmen.

Ansonsten sind mir alle Dinge, die du hier zurecht schilderst, vollkommen klar. Eine absolute Sicherheit gibt es nicht. Es kommt anders als man denkt. Und natürlich muss man laufend die Situation prüfen.

Dennoch ist doch dieser Blog von Georg auch geschaffen worden, um relativ verbindliche (konservative) Ratschläge zu möglichen Entnahmehöhen aufgrund historischer Daten zu geben. Und damit arbeite ich gerne. es macht mir Spaß.

Und im Zweifelsfall machen wir, wenn es dann wirklich mal ernst wird, einfach Rente mit Dividende, und nehmen das, was wir bekommen. Zwinkersmiley.

@Matthias,

guck mal, was dieser „Matthias“ hier schon mal wusste (2,6% SWR 60a und 2,9% SWR 30a allerdings mit TotalReturn Index in USD ohne Kapitalertragssteuern auf Dividenden? ohne Anlagekosten? gerechnet):

https://www.finanzen-erklaert.de/forward-entnahmerate/#comment-2400

LG Joerg

Oh, dann muss das in diesem Artikel hier aber korrigiert werden:

„Wem das alles viel zu spannend ist und wer es sich leisten kann, der sollte sich für eine historisch sichere Entnahmerate entscheiden. Über den 30-jährigen Zeitraum gilt beispielsweise die 3,5%-Regel als absolut sicher.“

oder?

Moin @Matthias

jain, oben im Artikel ist ja zum Basis-Artikel verlinkt https://www.finanzen-erklaert.de/vorsicht-vor-der-4-regel/

Dort steht ja genau, dass 2,87% die SWR [bei den optimistischen? Annahmen (keine Steuern, keine Anlagekosten, andere Waehrung, bester Markt)] in der Historie (Crash 1929) die Untergrenze darstellt.

Wenn dann weiter unten im Text ohne spezielle (erneute) Nennung einer hoeheren Fehlerwahrscheinlichkeit [Georg hatte – fuer sich – schon oefters von 2,5% gesprochen: d.h. von 100 Entsparern gehen 2,5% (jeder 40te) pleite vor 30a-Frist] die von dir zitierte Aussage kommt, ist das fuer mich OK (weil ich Georgs 2,5% Fehlerwahrscheinlichkeit dabei im Kopf habe).

Mir geht es nicht um Wortklauberei oder welche Wahrscheinlichkeit eine sichere SWR hat, um „sicher“ zu sein, sondern darum, dass eine Analyse der Gegenwart (sind wir an einem Top? herrscht eine ungewoehnliche Ueberbewertung? wie ist die zukuenftige Renditeerwartung?) real-praktisch ziemlich wichtig ist, das laesst sich leider nicht vermeiden.

Die ganzen Analysen sind mE nicht als „Regeln oder Gesetzmaesigkeiten“ zu verstehen sondern als Inspirationen fuer nuetzliche Faustregeln.

Ein sofort offensichtlicher Grund: stell dir mal vor, dein Ruhestandsportfolio (zB 1.000k) sinkt schon nach wenigen Jahren auf 250k ab. Selbst wenn alle Simulationen der Vergangenheit ergaben: „jetzt muesste es bald wieder kraeftig hoch gehen, mache dir keine Sorgen“, wird das kaum einer emotional durchhalten/schaffen!

Deshalb hat es etwas fuer sich, nicht nur mit einer SWR bis zum Ende eines Zeitraumes zu rechnen (auf 0), sondern zB auch Stufen einzubauen bis zu welcher Zeitstrecke nicht weniger als zB 500k, 300k, etc auf der Uhr stehen sollten …

Da man ja nie weiss, wie alt man wird, wird in der Praxis jeder etwas vorsichtiger herangehen und zB einen Mindestpuffer von 5-10a Jahresverbraeuchen am Ende uebrigbehalten wollen?

Du siehst, die Entnahme ist wesentlich komplexer als das ETF-Ansparen. Deshalb sind wir alle hier, um zu lernen und zu diskutieren.

LG Joerg

In dem von Dir verlinkten Artikel ist genau das beschrieben was ich so auch vermute:

Wie wir bereits mehrfach betont haben (zum Beispiel in Teil 3 der Serie ), korreliert der Shiller CAPE stark mit sicheren Auszahlungsraten. Schlicht und einfach: Das Risikofolgerisiko ist erhöht, wenn die CAPE-Quote hoch ist!

https://earlyretirementnow-com.translate.goog/2017/09/13/the-ultimate-guide-to-safe-withdrawal-rates-part-19-equity-glidepaths/?_x_tr_sl=auto&_x_tr_tl=de&_x_tr_hl=de

In dem Beitrag bezieht man sich auf ein CAPE > 20.

Momentan ist das Shiller-KGV des S&P 500 doppelt so hoch, beim Nasdaq 100 sogar drei Mal so viel nämlich aktuell 59,78. Vor gerade drei Jahren am 31.12.2018 war das Shiller-KGV des Nasdaq 100 mit 35,18 nur halb so hoch.

https://siblisresearch.com/data/nasdaq-100-pe-ratio/

Beispielsweise wiesen japanische Aktien 1990 auf dem Höhepunkt der damaligen Aktien- und Immobilienblase ein Shiller-KGV von rund 70 auf:

https://www.fuw.ch/article/bewertung-mahnt-zur-vorsicht/

Insofern bedenklich wenn das Shiller-KGV des Nasdaq 100 aktuell einen ähnlich hohen Wert hat.

Shiller-KGV des S&P 500 bei 40 im Vergleich zum CSI 300 bei 18:

https://www.gurufocus.com/economic_indicators/56/shiller-pe-ratio-for-the-sp-500

https://www.gurufocus.com/economic_indicators/4568/shiller-pe-ratio-for-the-csi-300-index

Interessanterweise war der chinesische Markt in Form des CSI 300 während der Hausse bis 2007 kurzfristig mit einem Shiller-KGV um 100 bewertet was beim S&P 500 bisher noch nie der Fall war:

https://www.valueinvesting.de/chronik/warren-buffett-verkauft-petrochina-aktien/

Ein CAPE > 100 war mir bisher nicht bekannt, Danke für die Links

Hi Matthias, ja so sollte es sein. Ich kann mir das mit dem ATH bei Gelegenheit gerne mal ansehen, aktuell habe ich aber noch ein paar andere Sachen auf der to-do Liste. Bzgl. der Bewertung bin ich aber auch etwas zurückhaltend – vielleicht befinden wir uns aufgrund des niedrigen Zinsniveaus in einer neuen Umgebung in denen die bisherigen Gesetzmäßigkeiten (Korrelation zukünftige Rendite und aktuelles Bewertungsniveau) weniger stark ausgeprägt sind?

Hallo Georg, mir geht es überhaupt nicht darum, ob nun 3,5%, 3% oder 2,8% „sicher“ sind. Da kann ja jeder gerne einen für sich passenden konservativen Wert wählen. Wenn du also neue Erkenntnisse hast, gerne her damit. 🙂

So habe ich aber nun selbst eine sehr einfache Möglichkeit, die prozentualen SWRs auf Basis des letzten ATHs und anhand einer selbst gewählten SWR zu berechnen.

Aber wie gesagt: Ist ja nicht besonders anspruchsvoll. Hilft mir aber trotzdem. danke für deinen hervorragenden Blog.

Ist es längerfristig nützlich einen geringen Teil des Portfolios (ca. 1% – 10%) in Investitionsgüter mit hoher Renditeerwartung jedoch auch latentem Totalverlustrisiko zu investieren wie Kryptowährungen oder gehebelten ETF´s wie beispielsweise den ProShares UltraPro S&P 500 oder den ProShares UltraPro QQQ die seit deren Auflage 2010 hohe Wertzuwächse jedoch bei extremen Schwankungen erzielten:

Viele populäre Trader beispielsweise auf eToro oder Wikifolio verfolgen diese Strategie und ergänzen ein überwiegendes Aktienportfolio mit geringen Anteilen Kryptowährungen.

Entsprechend der Darstellung einer sicheren 3,5% – Entnahmerate im Beitrag kann man beispielsweise nur 1,5% jährlich entnehmen und die verbliebenen 2%-Punkte wie vorstehend beschrieben riskant in Kryptowährungen, gehebelte ETF oder Optionsscheine investieren?

Ich besitze keine Position in Krypto-Währungen und arbeite grundsätzlich nicht mit derartigen spekulativen Produkten bei der Finanzplanung. Wenn man es nur auf diesem Weg schafft, dann besser noch ein paar Jahre warten und weiter Kapital aufbauen 🙂

Hallo Georg,

und herzlichen Glückwunsch zu Deinem außergewöhnlichen Blog!

Nachdem ich vor kurzem auch zum „Entsparer“ geworden bin, habe ich Deinen Blog in den letzten Wochen mit viel Genuß und viel Gewinn gelesen.

Zum aktuellen Artikel habe ich eine Bitte:

Kannst Du Deinen Rechner nochmals anwerfen und die Auswertung „4%-Regel für einen 30-jährigen Entnahmezeitraum“ auf Basis der historischen Daten von 1975 bis 2020 rechnen lassen?

Ich vermute, die sich sehr weit öffnende Schere am Beginn der roten und grünen Kurve sowie der starke Abfall der grünen Kurve nach ca. 7/8 Jahren ist auf die Jahre 1929 bis 1932 sowie 1937 bis 1938 zurückzuführen?

Wie schaut die Grafik aus, wenn man statt 120 nur mit den Daten der letzten 45 Jahre rechnet, in denen aber auch hohe Inflation, Dotcom-Crash, Subprime-Crash, €-Krise und Nullzinszeit enthalten sind?

Vielen Dank

Klaus

Hi Klaus, vielen Dank für Dein Feedback. Hier ein Chart für den von Dir genannten Zeitraum (die erforderlichen Daten musste ich nicht noch einmal extra berechnen, nur etwas von den bereits vorhandenen entfernen). Die Effekte sind so wie vermutet. Ich würde das 1929 Szenario aber nicht ausschließen. Die gleiche Ursache wird sicherlich nicht mehr zu einem derartigen Crash führen, soviel haben wir als Menschheit hoffentlich aus den Fehlern der Vergangenheit gelernt. Jedoch will ich nicht ausschließen, dass ein anderer Auslöser noch einmal zu einem Einbruch von bis 90% verursacht.

… danke für diesen schnellen Service 😉 Ich schau mir die neue Auswertung gleich an …

Hey Georg,

bei der Darstellung 3,5% und 30 Jahre gibt es im Bereich des 8ten Jahres eine deutliche Zunahme des mittleren blauen Bereiches. Bei der 4% Regel und 40 Jahre wird es ab dem 18ten Jahr im mittleren deutlich sehr sägezahnmäßig. Gibt es dafür eine Erklärung in den Daten? Ich wäre davon ausgegangen, dass der mittlere Bereich über die Dauer linear abflacht, dem ist aber nicht so.

Grüße

Hi Enrico,

die Sägezähne sind mir auch aufgefallen, und ich habe dafür auch eine Erklärung: zu diesem Zeitpunkt ist die Entropie maximal, d.h. der Zufallsfächer ist hier am weitesten geöffnet. Gegen Ende erzwinge ich wiederum einen Kapitalstand von 0, so sind die Entnahmeraten berechnet. Das führt dazu, dass der Ereignisraum ab einem gewissen Zeitpunkt (ca. in der Mitte) wieder kleiner wird und die Volatilität entsprechend abnimmt. Hierbei handelt es sich um meine persönliche Erklärung die ich bisher nicht weiter überprüft habe. Ich hoffe diese klingt plausibel?

Hey Georg,

ich nehme das mal so hin ;).

Wie sieht denn die Grafik bei 3,5% und 3% bei 40 Jahren aus? Wäre interessant nach wie vielen Jahren man dann auf der sicheren Seite ist. So könnte man für die ersten Jahre einen Cashpuffer zusätzlich zur Seite legen.

Viele planen ja im Alter um die 50Jahre kürzerzutreten, da sind dann 30Jahre zu kurz.

@Georg

Interessanter Beitrag. Danke.

Wurde jetzt bei den historischen Zahlen mit der deutschen realen Rendite (Goldmark, Papiermark, Reichsmark, D-Mark, Euro) gerechnet oder so wie z.B. Gerd Kommer nominale Rendite in USD minus US-Inflation?

Moin Marius, danke für Feedback. Ich arbeite hier aufgrund der Länge der Zeitreihe mit den US Daten. Aber ich subtrahiere nicht sondern dividiere, nur so ist es wirklich korrekt. Das macht anfänglich nur einen minimalen Unterschied, hinterlässt langfristig aber deutliche Spuren.

@Georg

Ja klar, so hatte ich es auch gemeint. Abziehen durch dividieren. 🙂

Die Ausschläge werden dann doch aber in Mark/Euro größer als in Dollar, oder?

2000 war der Euro bei 0,84 Dollar in den nächsten Jahren fielen die Aktienmärkte und der Dollar. 2008 stand der Euro bei fast 1,60 Dollar.

1933 wurde der Dollar von 20,67 $/Unze auf 35 $/Unze Gold abgewertet. Also wieder genau nach einem Aktiencrash.

In den 1970er Jahren hatte sich der Dollar auch innerhalb weniger Jahre halbiert, bei eher schlechten Aktienentwicklungen.

Ich würde jetzt die Pleitewahrscheinlichkeit in Euro deutlich höher ansetzen. Wenn es runter geht, dann in Euro stärker. Die Eurokrise/Finanzkrise war hier natürlich eine Ausnahme.

Mit Währungsrisiko kann es nur schlechter werden. Ein Grund mehr sich am historischen worst-case ohne Währungsrisiko zu orientieren, auch wenn man nicht glaubt, dass sich die dahinterstehenden Ereignisse wiederholen werden / sowas allg. nie wieder passiert.

Aber bist Du nicht der der das Währungsrisiko sonst gerne ignoriert bzw. dessen Existenz anzweifelt?

Moin Georg, Marius

zu @Georgs „Mit Währungsrisiko kann es nur schlechter werden“ und @Marius‘: „Ich würde jetzt die Pleitewahrscheinlichkeit in Euro deutlich höher ansetzen. Wenn es runter geht, dann in Euro stärker. Die Eurokrise/Finanzkrise war hier natürlich eine Ausnahme.“

Meine begrenzte Erfahrung: Waehrungsmarkt und Aktienmarkt (Zinsmarkt, Regulierungen, Steuern, Regime) haengen iwie auch zusammen (sind nicht losgeloest/unabhaengig von einander).

These: Bei einem Welt-AG-Portfolio wirkt sich das stets so aus, dass sich alle Effekte eher nivellieren anstatt aufschaukeln, d.h. der Aktien-Einbruch in einem bestimmten Markt kommt bei den Welt-AG-Besitzern in lokaler Waehrung gedaempfter an?

Es ist zwar richtig, stets darauf hinzuweisen, dass die Simulationen hier bei Georg idR im S&P500 in USD mit US-Inflation ohne US-Steuern/Abgaben erfolgen, aber daraus abzuleiten, dass es in EUR schlimmer sein koennte, scheint mir falsch zu sein! Es mag anders sein, aber nicht schlimmer?!

Mit der Erfahrung in diesem Jahr (2022) in dem die US-Indices zwar temporaer 25-35% (S&P500/Nasdaq100) gefallen sind, aber in EUR nur 10-20%, scheint mir Methode zu stecken:

– Der groesste Kapitalmarkt ist in den USA; das meiste Investorengeld ist auch in den USA.

– Bei militaerischen oder wirtschaftlichen Krisen, verkaufen die Amerikaner Nicht-USD-Assets (EM, EU) und repatrieren USD: die anderen Waehrungen werten u.an. dadurch gegenueber USD ab bzw der USD wertet auf.

Das daempft fuer uns zB Kursverluste in den dominanten US-Indices.

D.h. der Einbruch wird fuer uns Weltportfolio-Halter weniger schlimm:

in der Entnahmephase freut man sich ueber geringere Kursverluste im Depot. In der Ansparphase aergert man sich womoeglich, weil man mit seinen Euronen weniger US-Index-Anteile kaufen kann als Amerikaner mit USD und gar nicht soo schoen am Tief in den Markt kommt (Hatte Andreas Beck aus dieser Not heraus, seine GPO-Regeln umdefiniert? und ploetzlich einen 20%-Einbruch im S&P500 in USD als Ausloeser fuer den 1ten Stufenkauf im GPO genommen, obwohl die Welt-AG in EUR nur ca. 17% im Tief eingebrochen war – also keine Aktion ausgeloest haette?).

Oder wer kennt Zeiten/Phasen in denen das Weltportfolio (zB MSCI ACWI) in EUR, inflationsbereinigt, schlimmere DrawDowns hatte als der inflationsbereinigte S&P500 in USD?

LG Joerg

hm, fallen den nicht die beiden Grenzen: Annahme 1 und Annahme 2 bei der 4%-Wert zusammen?

Der höchste beobachtete Wert aus der Gruppe derjenigen, die vorzeitig pleite gehen geht gegen 4% —> Gruppe B alle Entnahme: 0 – 3.999%

Der geringste beobachtete Wert aus der Gruppe, die es schaffen geht ebenfalls gegen 4%. –> Gruppe A alle Entnahmen: 4.0 – max.%

Aus dieser Betrachtungen fallen beide Grenzen zusammen. Habe ich einen Denkfehler?

Hier geht es ja auch ums Kapital und nicht um die Entnahmerate. Ich hoffe die übrigen Artikel hast Du gründlicher gelesen, sonst sehe ich für den Github-Projekt schwarz 😉