Gold wird oft als sicherer Hafen in Krisenzeiten betrachtet. So wundert es nicht, dass seit dem Ausbruch der „Corona-Krise“ auch der Goldpreis wieder im Fokus steht und tatsächlich dem Virus trotzt. In dem heutigen Artikel geht es um die Frage ob bzw. wann ein Investment in Gold sinnvoll sein kann. Der typische Privatier durchläuft in seinem Leben zunächst die Ansparphase und anschließend die Entnahmephase. Für beide Phasen schauen wir uns an was ein Investment in Gold bringt.

Während der Ansparphase soll mit möglichst hoher Rendite bei gleichzeitig möglichst geringem Risiko maximal viel Kapital aufgebaut werden. Wie gut die Chance-Risiko Relation gelingt, messe ich über das Sharpe Ratio. Dieses berechnet nämlich genau was in der Ansparphase zählt: Rendite geteilt durch Risiko, oder wieviel Rendite habe ich pro Einheit Risiko erwirtschaftet. Gäbe es heute noch wie in der guten alten Zeit Bundesanleihen mit 6% jährlichem Kupon oder mehr, bedürfte es nicht des Aktienmarkts. Die Rendite wäre auskömmlich, und das Sharpe Ratio aufgrund des nicht vorhandenen Risikos quasi unendlich hoch. Doch leider müssen wir aufgrund der extrem geringen Zinsen das optimale Portfolios aus den zur Verfügung stehenden Alternativen konstruieren.

In der anschließenden Entnahmephase wollen wir unsere Ersparnisse möglichst effektiv verbrauchen. Das bedeutet möglichst viel entnehmen, ohne dabei Gefahr zu laufen Pleite zu gehen. Daher orientieren wir uns im Rahmen der Beurteilung an der sicheren Entnahmerate, ermittelt auf Basis einer historischen Simulation. Die konkrete Frage lautet, ob eine Veränderung der Asset Allokation weg von einer 100%igen Aktienquote hin zu einem gewissen Anteil Gold im Portfolio positive Effekte auf die sichere Entnahmerate hat.

Beginnen wir mit der Analyse für die Ansparphase

Ich sag’s gleich vorab: ich bin derzeit nicht in Gold investiert. Denn trotz intensiven Grübelns komme ich für mich nicht zu der Erkenntnis, dass es sich bei Gold um ein sinnvolles Investment während der Ansparphase handelt. Gold produziert nichts, Gold zahlt keinen Zins. Woher soll dann die Rendite kommen? Warren Buffet sagte einmal über Gold:

„(It) gets dug out of the ground in Africa or someplace. Then we melt it down, dig another hole, bury it again and pay people to stand around guarding it. It has no utility. Anyone watching from Mars would be scratching their head.”

Trotzdem muss Warren Buffet anerkennen, dass über die letzten 20 Jahre ein Investment in Gold unter Chance-Risiko Gesichtspunkten durchaus mit der Kursentwicklung von Berkshire Hathaway mithalten konnte:

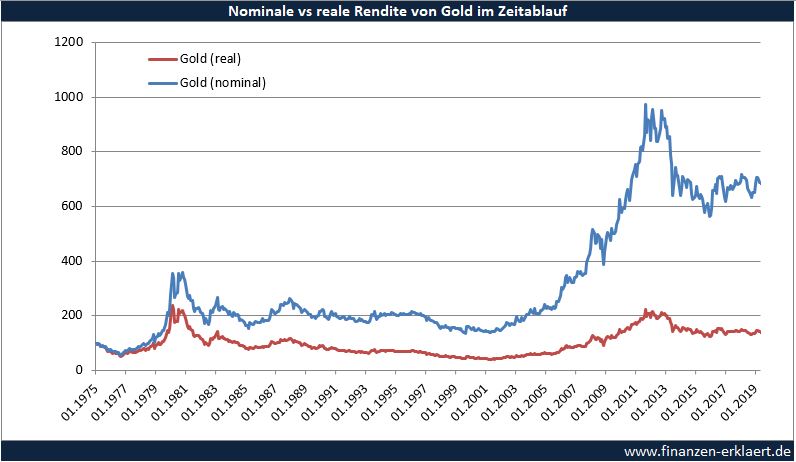

Für eine möglichst aussagekräftige Analyse empfiehlt es sich aber einen maximal langen Zeitraum zu betrachten. Im Falle von Gold sind dies die letzten 45 Jahre seit dem Ende des Bretton-Woods Systems (1975), und der damit verbundenen Aufhebung des Verbotes Gold zu besitzen. Denn dieses Verbot störte die marktwirtschaftliche Preisbildung, weshalb es nicht sinnvoll ist Daten aus der Zeit vor 1975 in die Analyse einzubeziehen.

Weitet man den Betrachtungshorizont auf die letzten 45 Jahre aus, dann liegt die jährliche, durchschnittliche Rendite von Gold nur bei 4,7%. Für die Zeit von 1975 bis 2000 beträgt diese sogar nur 1,4%. Es scheint, als ob Gold erst in den letzten 20 Jahren so richtig in Mode gekommen ist. Dies bestätigt auch der folgende Chart, der die jährlichen Renditen von Gold der letzten 45 Jahre abbildet:

Man sieht sehr gut, dass die jährliche Rendite ab dem Jahr 2000 in fast jedem Jahr deutlich positiv war.

Mit Berücksichtigung der Inflation bricht die Gold-Rendite ein

Die durchschnittliche Rendite i.H.v. 4,4% p.a. seit 1975 berücksichtigt jedoch noch nicht die Inflation! Die reale Rendite von Gold nach Berücksichtigung der Inflation beträgt in diesem Zeitraum plötzlich nur noch 0,7% pro Jahr!

Das bedeutet, der Goldpreis entwickelt sich mehr oder weniger im Einklang mit der Inflation. Dies bestätigt auch der hohe Korrelationskoeffizient zwischen Gold und Inflation von 77,4%. Offenbar bietet ein Investment in Gold einen guten Schutz vor Inflation. Dieses Wissen ist weit verbreitet und erklärt auch, warum die Bärenmärkte in den Jahren 2000 und 2008 Auslöser einer regelrechten Gold-Rally waren. Denn die Notenbanken der Welt haben durch expansive Geldpolitik die Geldmenge erhöht. Gemäß der Quantitätsgleichung gilt, dass ein Anstieg der Geldmenge in einen Anstieg der Inflation und / oder einen Anstieg des wirtschaftlichen Outputs mündet. Der befürchtete Anstieg der Inflation blieb aus, das Wirtschaftswachstum entwickelte sich dagegen prächtig. Es sieht also so aus, als ob sich die Gold-Investoren diesmal verspekuliert hätten.

Führt ein Anteil Gold trotzdem zu einer verbesserten Chance-Risiko Relation?

Eingangs hatte ich erwähnt, dass das oberste Entscheidungskriterium für die optimale Asset Allokation eine möglichst hohe Rendite bei möglichst geringem Risiko sein sollte. Das Sharpe Ratio ist eine geeignete Kennzahl, um diesen Zusammenhang zu messen. Ich habe deshalb analysiert, wie sich unterschiedliche Kombination von Anteilen des S&P500 Total Return Index und Gold, jeweils beide real und in US-Dollar, auf das Sharpe Ratio auswirken.

Das Ergebnis ist eindeutig. Bis zu einem Anteil des S&P 500 am Gesamtportfolio von 85% steigt das Sharpe Ratio signifikant an. Das bedeutet mehr Rendite fürs gleiche Risiko. Darüber hinaus ist es aus der Chance-Risiko Brille betrachtet quasi unerheblich einen kleinen Teil Gold von max. 15% im Portfolio zu halten. Die absolute Portfoliorendite fällt dann aber deutlich geringer aus, die Differenz beträgt gut 0,7% p.a.

Über die letzten 45 Jahren betrachtet wäre es unter Berücksichtigung beider Aspekte meiner Meinung nach besser gewesen auf ein Investment in Gold zu verzichten. Ich komme daher für mich zu der Erkenntnis, dass ein Investment in Gold:

1) langfristig keine reale Rendite erwarten lässt, und

2) auch unter Rendite-Risiko Aspekten keinen positiven Beitrag leistet.

Manch einer hält Gold aufgrund der vergleichsweisen guten Performance in den letzten 10-15 Jahren sogar für überbewertet. Ich würde trotzdem niemandem dazu raten auf einen fallenden Goldpreis zu setzen. Die Gefahr, sich dabei im Zeitablauf eine blutige Nase zu holen, ist einfach zu hoch. Die Lange Gold Rallye ist eine gute Gelegenheit sich an das berühmte Zitat von Keynes zu erinnern:

„Markets can stay irrational longer than you can stay solvent!“

Kommen wir nun zu der Entnahmephase

Auch wenn Gold für den Vermögensaufbau nicht geeignet erscheint, besteht dennoch die Möglichkeit einer positiven Wirkung während der Entnahmephase. Denn unsere Kriterien sind hier, wie bereits erwähnt, andere. Eine optimale Chance-Risiko Relation führt nämlich nicht automatisch auch zu einer optimalen sicheren Entnahmerate. Denn wir erinnern uns: nichts ist schädlicher für die Entnahmeratestrategie als ein heftiger Kurseinbruch. Für die sichere Entnahmerate sind daher insbesondere die Geschwindigkeit und Intensität historischer Kursverluste im zugrunde liegenden Zahlenmaterial relevant. Im Ergebnis kann es sogar sinnvoll sein, anders als während der Ansparphase, das Risiko auf Kosten der Rendite zu reduzieren.

Kann Gold uns vielleicht dabei helfen dieses Ziel zu erreichen und den Wert unseres Vermögens in Krisenzeiten zu wahren, ohne dabei zu sehr renditeschädlich zu sein? Falls ja, dann wäre Gold auch ein wertvoller Portfolio-Bestandteil in der Entnahmephase. Sollte sich der maximale Verlust durch Gold abfedern lassen, dann sollte die Beimischung von Gold auch einen positiven Effekt auf die Entnahmerate haben.

Und tatsächlich führt eine Beimischung von Gold zu einer deutlichen Reduktion des historischen maximalen Verlusts. Um nun den Effekt auf die sichere Entnahmerate zu prüfen, eignet sich kein Mittel besser als die inzwischen auf diesem Blog oft bewährte, historische Simulation!

Der folgende Chart stellt die damit ermittelte sichere Entnahmerate in Abhängigkeit von der Länge der Entnahmephase und dem Anteil Gold im Portfolio dar. Insgesamt betrachte ich 3 verschiedene Portfolios: 100% Aktien / 0% Gold, 90% Aktien / 10% Gold und 80% Aktien / 20% Gold:

Und tatsächlich, mit einem gewissen Anteil Gold im Portfolio sind plötzlich deutlich höhere Entnahmen möglich. Für einen 30-jäjhrigen Entnahmezeitraum steigt die sichere Entnahmerate von 3,9% (Aktienquote = 100%) auf 4,3% wenn man die Aktienquote auf 90% reduziert und statt dessen 10% Gold beimischt. Stolze 4,7% sind sogar möglich, wenn der Gold-Anteil im Portfolio 20% beträgt.

Gold ist der Liebling der Angsthasen

Dies liegt daran, dass Gold in Krisenzeiten, wie oben bereits erwähnt, tatsächlich die Tendenz hat sich antizyklisch zu verhalten. Die folgende Tabelle enthält alle acht Korrekturen und Bärenmärkte der letzten 45 Jahre. Zusätzlich zum maximalen Verlust des Aktienmarktes habe ich ermittelt welche Rendite Gold bis zum Erreichen des Tiefs generiert hat:

Gold hat sich in 7 von 8 Krisen antizyklisch verhalten, und dadurch Verluste auf Gesamtportfolio-Ebene erheblich abgemildert. Während der Entnahmephase ist diese Eigenschaft wahrlich Gold wert!

In meiner Berechnung bin ich davon ausgegangen, dass die Asset-Allokation über den Zeitraum der Entnahmen konstant bei 90/10 bzw. 80/20 bleibt. Das muss nicht unbedingt optimal sein, für spätere Artikel plane ich auf jeden Fall noch mit eine dynamischen Asset-Allokation zu experimentieren. Ich vermute, dass die sichere Entnahmerate von einem erneuten Erhöhen des Aktien-Anteils ca. 5-10 Jahre nach Start der Entnahmen profitiert. Wir sind also noch lange nicht am Ende was die Entwicklung der optimalen Entnahmestrategie betrifft!

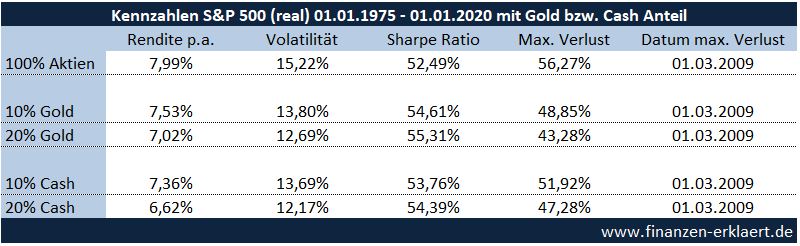

Wie sieht das Bild aus, wenn wir statt auf Gold auf Cash setzen?

Abschließend habe ich mir noch angesehen welche Effekte sich ergeben, wemm man den 10%- bzw. 20%-Anteil Gold durch Cash ersetzen. Dabei bin ich von der Annahme ausgegangen, dass eine Verzinsung mit 0% erfolgt und die Inflation im Zeitablauf an unseren Barreserven nagt. Der folgende Chart stellt das Ergebnis dar. Zur besseren Einordnung in das Gesamtbild habe ich auch noch einmal die beiden Gold-Linien aus dem Chart oben mit aufgenommen.

Genau wie Gold reduziert ein Cash-Anteil den maximalen Verlust, jedoch nicht so stark wie Gold (siehe Tabelle oben). Dementsprechend fällt auch der positive Effekt auf die sichere Entnahmerate wesentlich geringer aus. Besonders interessant finde ich die Tatsache, dass das Bild bei längeren Entnahmezeiträumen sogar irgendwann kippt. Ab ca. 40 Jahre Entnahmedauer ist Cash sogar plötzlich schädlich! Die Erklärung liegt in dem fehlenden Inflationsschutz bei gleichzeitig ausbleibender Verzinsung.

Auch die Nachsteuer-Entnahmerate dürfte von Gold profitieren

Interessant sind vor diesem Hintergrund auch die steuerlichen Regelungen bei realisierten Gold-Gewinnen. Denn ab einem Jahr Haltedauer können Gewinne durch Investments in physisches Gold steuerfrei realisiert werden. Auch unterjährig können bis zu 599 Euro steuerfrei realisiert werden. Liegt der realisierte, unterjährige Gewinn jedoch bei 600 Euro oder darüber, wird sofort der gesamte Gewinn ab dem ersten Euro besteuert. Ich gebe zu, diesen Sachverhalt, sowie Steuern allgemein, habe ich bei der Simulation nicht berücksichtigt. Dies sollte aber dazu führen, dass die Entnahmerate mit Gold-Investment noch einmal leicht ansteigt. Die genauen Effekte der Besteuerung von Aktien-Gewinnen auf die sichere Entnahmerate beleuchte ich in diesem Artikel.

Übrigens: für ein physisches Investment in Gold muss man sich nicht unbedingt Barren in den Tresor legen. Stattdessen bieten sich Gold ETCs an. Diese sind quasi wie ETFs (Exchange Traded Fund), dürfen sich jedoch nicht Fund nennen, da ein Fonds immer eine Mischung aus mehreren Bestandteilen sein muss. Das C steht daher für Commodity, so bezeichnet man auf Neudeutsch Rohstoffe. Diese physisch besicherten Anlagevehikel genießen die gleichen steuerlichen Vorteile wie klassisches, physisches Investment in das gelbe Metall.

Jetzt bin ich an deiner Meinung zum Gold als Investment interessiert. Investierst du in Gold, und falls ja, wie hoch ist der Anteil in Deinem Portfolio? Könntest du dir vorstellen während der Entnahmephase einen Teil deines Puffers in Gold zu halten?

{kind=link}

Hi Georg,

da hast Du wieder einen schönen Artikel mit spannenden Ergebnissen verfasst. Vielen Dank dafür.

Ich bin sehr auf die Ergebnisse mit dynamischer Asset-Allokation gespannt. Hierfür würde mir eine Anpassung entsprechend der Aktien-Bewertungen (CAPE) und/oder mittels Dow/Gold-Ratio einfallen.

Ich würde erwarten, dass eine dynamische Gold-Quote zum Abfedern mittelfristiger Risiken wie z. B. einem „Crash-Zeitraum“ sehr sinnvoll sein könnte. Dies dann bei der Entnahme und/oder größeren Einzahlungen während der Ansparphase. So habe ich es gemacht und bin damit (vielleicht zufällig) sehr gut gefahren.

Mir persönlich erschienen die Aktien-Kurse zu Beginn meiner „Investment-Karriere“ sehr hoch. Weil ich wusste, dass Aktien langfristig betrachtet die sicherste und rentabelste Asset-Klasse sind, und ich von kurzfristigem Market-Timing nichts halte, bin ich mit ca. 60 % Aktien und 20% Gold gestartet. Damit konnte ich von steigenden Aktien-Kursen profitiert, aber auch sehr gut mit Verlusten umgehen. Mein Aktien-Anteil soll mittel- bis langfristig auf mindestens 75 % steigen.

Viele Grüße

RoMario

Hi Mario,

am Anfang der Ansparphase würde ich heutzutage eher zu einer 100% Aktienquote raten, gut diversifiziert. Das Vermögen soll ja möglichst schnell wachsen. Gerade jetzt ist die Gelegenheit gekommen die Aktienquote hochzufahren.

Die dynamische Asset Allokation während der Entnahmephase macht große Fortschritte, ein Prototyp ist entwickelt und erfolgreich getestet. Die ersten Ergebnisse sehen vielversprechend aus, ich halte mich aber lieber noch mal zurück bis alles gründlich getestet ist 🙂

Inzwischen halte ich es aufgrund der neusten Erkenntnisse sogar für wahrscheinlich mit der richtigen Strategie für 40-jährige Entnahmezeiträume eine Rate von über 4,5% zu erreichen. Wenn das alles so hinhaut kann man die finanzielle Unabhängigkeit deutlich schneller erreichen als gedacht.

Gruß, Georg

[…] Wann kann ein Investment in Gold sinnvoll sein? (Deutsch, finanzen-erklaert) […]

Danke Georg, sehr interessant.

Da alle anderen Assets weniger gute mittel/langfristige Rendite-Aussichten als breite Aktien-Index-ETFs haben, ist es ziemlich schlau, die Assetallokation zwischen Ansparzeit und Entsparzeit oder noch zugespitzter nur zum Entsparbeginn fuer eine gewisse Sicherheitsperiode (3-6Jahre? = krisen-abschirmendes Zelt) zu differenzieren.

Man koennte also statt eines Cash-Zeltes zum Entsparbeginn auch ein Gold-(ETC)-Zelt bauen, interessant …

Die Erwartungswahrscheinlichkeit fuer ein besseres Abschneiden so eines singulaeren Zeltes (3-6 Jahre? oder was waere d.M.n. optimal?) waere dann hoeher als fuer Cash. Mit dem Bau einer Gold-Leiter in den letzten Jahren vor dem Entsparbeginn sogar evtl steuerfrei.

Waere es auch besser als 10jaehrige Staatsanleihen (die Korrelieren doch immer? negativ zu Aktien, nicht nur manchmal wie Gold)?

Andererseits fallen bei einem Cash-Zelt im Gegensatz zu Gold oder Renten-Fonds keinerlei Transaktionskosten an und es ist barrierefrei (weniger kompliziert, zB Krankheit/Vollmacht etc). Ausserdem wird das Zelt (Entnahmemenge von 3-6 Jahren?) fuer viele nur ein paar zigtausend EUR (skinnyFIRE) ausmachen, ob es sich dafuer lohnt viel Heckmeck zu machen?

Die allermeisten wollen nur ihren Lebensabend etwas aufbrezeln und nicht mit 50 in den Sack hauen?

LG Joerg

Hi Joerg,

das Cash / Gold Zelt ist definitiv ein weiterer vielversprechender Baustein zur Verbesserung der Entnahmestrategie. Genau um sowas zu simulieren brauche ich einen Rechner der mit dynamischer Asset Allokation umgehen kann. Dieser wurde inzwischen erfolgreich entwickelt, d.h. demnächst können Tests zu diversen Theorien beginnen 🙂

Mir schwebt derzeit folgendes vor: abhängig von der Bewertung des Aktienmarktes wird das „Tent“ entweder über mehrere Jahre vor dem Start der geplanten Entnahmen hochgezogen, oder andernfalls auf einen Schlag kurz vorher.

Anschließend erfolgt eine Entnahme proportional zum Portfolio-Anteil. Kommt es am Aktienmarkt zum Crash, dann steigt der relative Cash / Gold Anteil im Portfolio. Dementsprechend setzt sich auch der Entnahmebetrag dann mehr aus Cash / Gold zusammen. Bei hoher Bewertung umgekehrt.

Diesen Mechanismus halte ich auch für vielversprechend. Aber natürlich schauen wir uns auch das starre Tent in den verschiedensten Ausprägungen an.

Bei Berechnungen / Ergebnissen mit Bundesanleihen bin ich skeptisch. Ich glaube hier kann man aufgrund der extrem hohen Bewertung derzeit nicht von der Vergangenheit auf die Zukunft schließen. In der historischen Simulation würde ich aber auch sehr gute Effekte erwarten. In der aktuellen Krise sind Bundesanleihen aber nicht wie üblich gestiegen, es kam sogar temporär zu einem technisch bedingten Abverkauf.

Egal ob man früh „in den Sack haut“ oder die Rente aufbessert: ich denke das sind einfache Kniffe mit viel Effekt die auch bei kleinen Beträgen sinnvoll sind. Und am Ende ist es natürlich auch immer eine Frage wieviel Zeit man bereit ist in das Thema persönliche Finanzen zu investieren.

Ich selbst möchte definitiv nicht bis 67 arbeiten, plane aber auch keinen Frugalisten-Ausstieg mit 40 (und noch früher ginge auch garnicht mehr :-)).

Gruß, Georg

Hallo Georg,

vielen Dank für deine fachkundigen Beiträge.

Nach langem lesen hier und bei ERN sind 15% Gold und 85% Aktien im risikobehafteten Portfolioanteil mein aktuelles Ziel, allerdings triebt mich die dadurch verringerte Renditeerwartung weiterhin um…

Sowohl deine Berechnungen bzgl. des „optimalen“ Verhältnisses von Gold zu Aktien als auch die von Big ERN sind ohne (deutsche) Steuereffekte berechnet. Wo läge deiner Einschätzung nach die höchste Sharpe Ratio bzw. SWR nach Steuer? Bei steuerfreiem Goldanteil und Aktien-ETF mit Teilfreistellung würde ich das Optimum bei 10-12% Gold vermuten, beherrsche allerdings auch nur die Grundrechenarten und deine Einschätzung fände ich daher sehr interessant.

Gruß und weiter so!

Michael