Gestern Abend bin ich beim Stöbern auf der Finanzblogroll auf den neuesten Artikel von Blogger-Kollege Mad gestossen. Mad, der im wahren Leben Matthias heißt, betreibt seit 15 Jahren den lesenswerten Blog getmad.de, auf dem es neben anderen Themen in vielen Artikeln auch um Finanzen und finanzielle Unabhängigkeit geht. In seinem aktuellen Artikel stellt er seine Gedanken zu seiner eigenen Finanzplanung öffentlich zur Diskussion, und ich habe mich spontan dazu entschlossen ihm dabei zu helfen! Sein Vermögen ist wie bei vielen erfahrenen Anlegern klar strukturiert, neben einem diversifizierten Aktien-Portfolio gibt es nur noch die gesetzliche Rente und ein erwartetes Erbe. Das macht es mir sehr leicht seine Daten in mein Renten-Planungstool zu übertragen. Konkret habe ich folgendes erfasst:

– Matthias ist 42 Jahre alt und nimmt für sich eine Lebenserwartung von 95 Jahren an. Das ergibt 53 Jahre Rente.

– das Depot ist 580.000 Euro wert, davon wurden 480.000 Euro eingezahlt; der Anteil des unrealisierten Gewinns beträgt demnach heute ca. 13%, das ist wichtig für die Berechnung der Steuerlast während der Entnahme

– Außerdem hat Matthias bereits 30 Rentenpunkte erworben; der reale Gegenwert eines Rentenpunkts wächst gemäß seiner Annahme im Rahmen der Planung nicht, sondern bleibt konstant (der langfristige Durchschnitt liegt 0,5% realem Wachstum, seine Annahme ist daher konservativ).

– sollte Matthias weiterarbeiten, dann spart er dank einer recht hohen Sparquote von 70% pro Jahr 36.000 Euro und erwirbt zusätzlich 2 weitere Rentenpunkte

– ich unterstelle außerdem 0,2% Kosten p.a. für den Unterhalt des Portfolios

– das erwartete Erbe i.H.v. realen 500.000 Euro wird konservativ und für gutes Karma erst in 20 Jahren eingeplant

– sämtliche Steuer-Berechnungen erfolgen ohne Berücksichtigung des Ehegattensplittings

Wann kann Matthias mit 2.000 Euro netto pro Monat in Rente gehen?

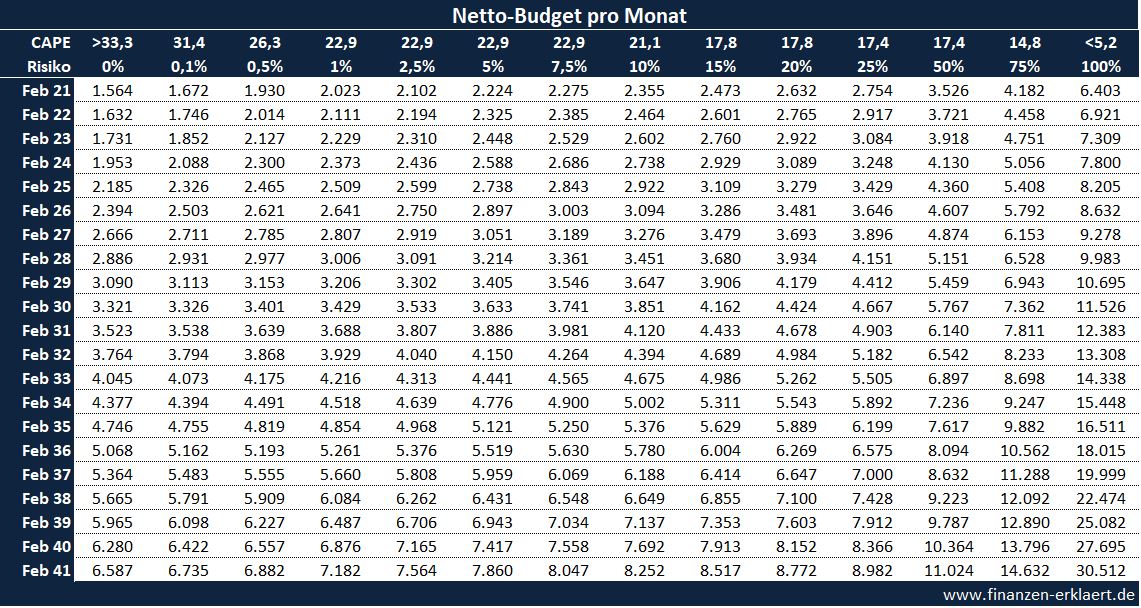

Um während der Rente über die Runden zu kommen braucht Matthias reale 2.000 Euro netto pro Monat, und fragt sich, ob er dieses Ziel nicht vielleicht heute schon erreicht hat!? Das Renten-Planungstool soll hier klare Verhältnisse schaffen, und aufzeigen was heute und in Zukunft möglich ist. Dafür simulieren wir auf Basis von Vergangenheitsdaten des S&P 500 Total Return Index und den dazugehörigen Inflationsdaten mehr als 1.400 mögliche, historisch beobachtete Verläufe für Matthias Finanzplanung. Für jeden der mehr als 1.400 Verläufe berechnen wir anschließend mit welchem Entnahmebetrag Matthias sein Vermögen nach insgesamt 53 Jahren als Privatier exakt auf null setzt.

Da wir nicht wissen können wie sich die Börse in der Zukunft entwickelt, betrachten wir zunächst das gesamte Spektrum an Möglichkeiten, orientieren uns anschließend aber konservativ an den eher ungünstigen Verläufen. So ist man je nach eigener Risikoneigung selbst bei extrem adversen Szenarien vor einer verfrühten Pleite geschützt.

Wie werden sich Matthias Finanzen in Zukunft entwickeln? Wie sieht sein persönliches Worst-Case Szenario aus? Und kann er wirklich, wie er selbst vermutet, bereits heute mit 2.000 Euro netto in Rente gehen? Das sagt das Renten-Planungstool, nachdem ich Matthias Daten darin erfasst habe:

Die Tabelle zeigt die monatlichen Netto-Beträge, über die Matthias je nach Risikobereitschaft und Rentenbeginn verfügen kann. Die erste Zeil zeigt an was ab sofort möglich wäre. Um für die nächsten 53 Jahren über ein monatliches Netto-Einkommen i.H.v. realen 2.000 Euro zu verfügen (das sind ca. reale 1,3 Mio Euro totale Entnahme über die gesamte Laufzeit), müsste er gemäß dieser Analyse ein geringes Pleiterisiko von 1% eingehen. Absolut bombensicher (0% Risiko) ist seine Planung erst wenn er noch 2 weitere Jahre arbeitet, also weitere 72.000 Euro spart und 4 Rentenpunkte erwirbt.

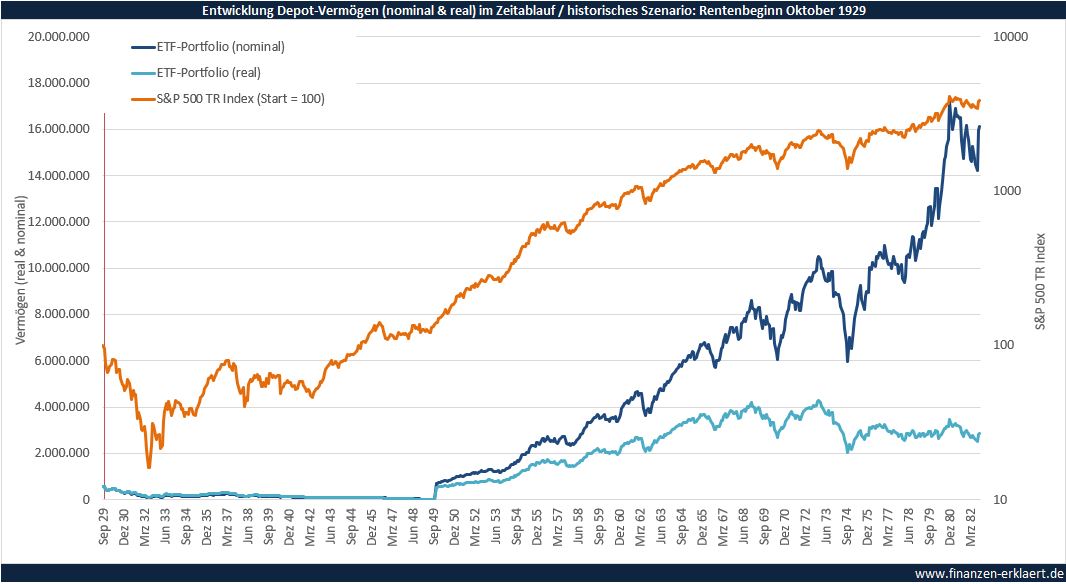

Aus meiner Sicht kann man dieses geringe Risiko aber vernachlässigen. Denn sein persönliches Worst-Case Szenario ist ein starker Kurseinbruch unmittelbar zu Rentenbeginn, analog zur Weltwirtschaftskrise im Jahr 1929. Damals sind die Kurse über mehrere Jahre um bis zu 90% eingebrochen. Ein derartiges Ereignis generell, und dann auch noch unmittelbar nach Start der Entnahmephase zu geraten, erscheint mir sehr unwahrscheinlich. So sähe die Wertentwicklung seine Depots aus, wenn er in dieses Worst-Case Szenario hineingeriete:

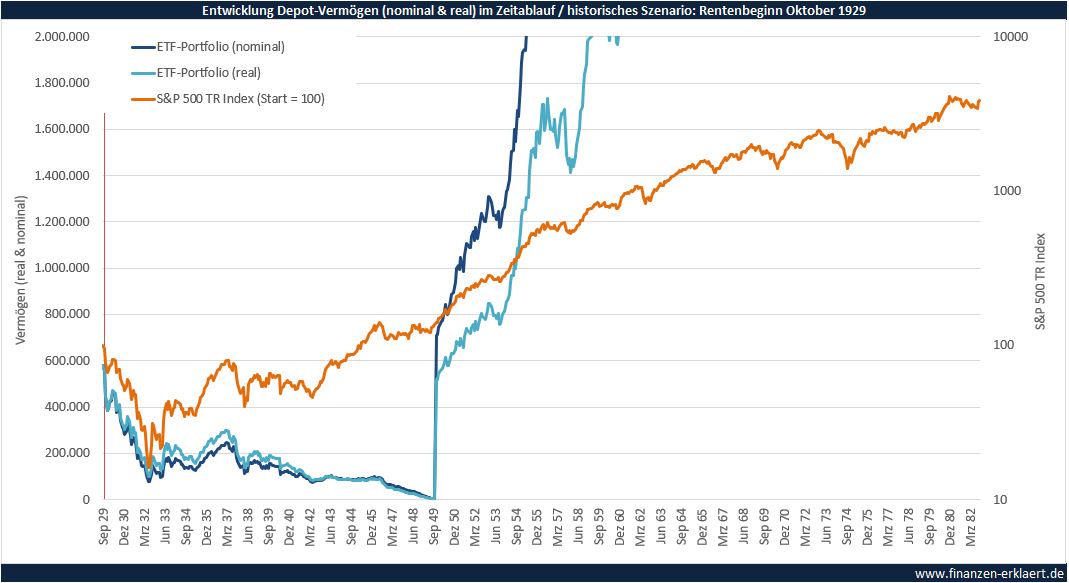

Ein klassischer Fall wo eine verfrühte Pleite gerade noch durch das Erbe verhindert wird. Die ersten 20 Jahre gestalten sich schwierig, danach läuft es dann aber prima. Hier noch mal die Detailansicht, um die ersten 20 Jahre etwas besser erkennen zu können:

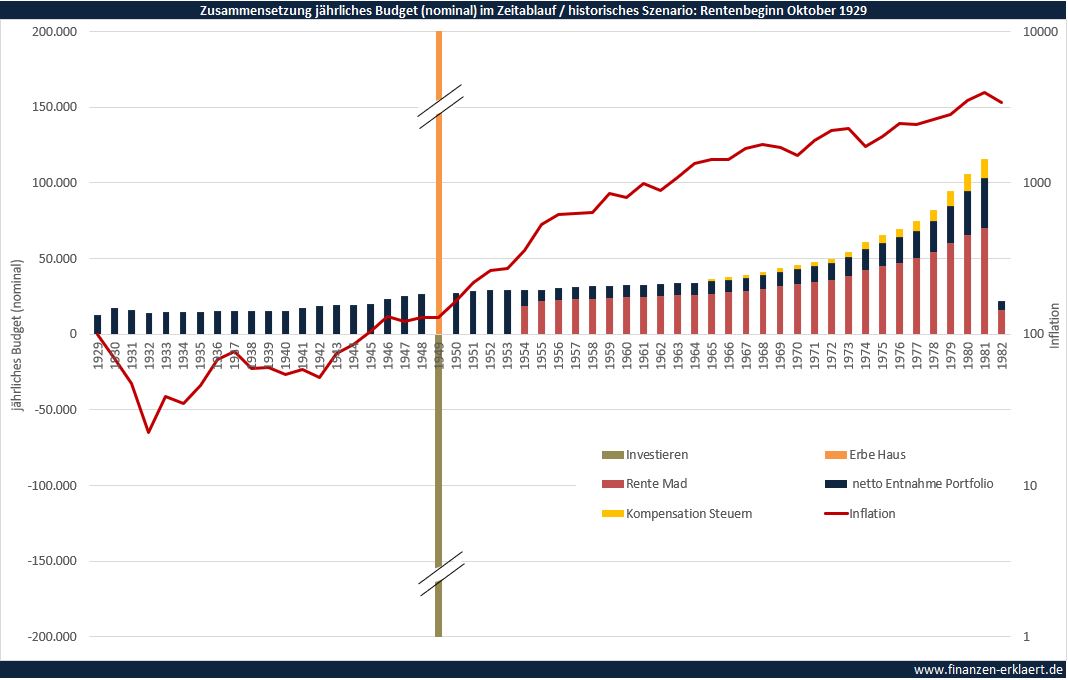

Und abschließend noch das nominale Ausgabenprofil:

Die Einmalzahlung durch das Erbe habe ich optisch gekürzt, da diese sonst alles andere in der Grafik wegrelativiert. Sollte ab 67 doch noch eine unerwartete Depot-Pleite folgen, dann wäre trotzdem noch ein guter Teil des benötigten Budgets über die Rente gedeckt. Wie man es dreht und wendet, das erscheint mir alles ziemlich wasserdicht, weshalb Matthias gemäß gründlicher Analyse in meinen Augen wahrhaftig finanziell unabhängig ist 😊

Anhang: Tabelle Coast FI – Entwicklung ohne weitere Einzahlungen und RP:

{kind=link}

[…] Diesesmal bei Georg auf Finanzen Erklärt […]

der Moment wo man feststellt das das in monatelanger Arbeit gebaute Excel wirklich funktioniert – unbezahlbar 🙂

Nein, im Ernst, Super! Die „Was wäre wenn man morgen den Stift fallen lässt“ Szenariosimulation muss ich mir auch mal erstellen, das ist ja eigentlich exakt der Grad der finanziellen Freiheit/Unabhängigkeit.

Grad der finanziellen Unabhängigkeit…so könnte man das in der Tat auch beschreiben. Wer mit den Beträgen in der 0%-Spalte klarkommt, der ist wirklich bombensicher aufgestellt und zu 100% finanziell unabhängig, ohne Diskussion. Das sieht man auch sehr schön an der Planung von Mad, die wirklich safe ist. Und trotzdem reicht es per heute noch nicht für 0%-Pleite Gefahr. Das ist in meinen Augen aber völlig ok, denn der linke Bereich der Tabelle steht für extrem seltene und unwahrscheinliche Ereignisse (starker Crash der auch noch unmittelbar nach Beginn der Entnahmephase einsetzt), die man meiner Meinung nach umschiffen kann. Z.B. indem man, sollte das Ereignis wirklich eintreten, einfach 1-2 Jahre bissl sparsamer unterwegs ist. Mit dem dadurch aufgebauten Puffer kann man dann anschließend wie ursprünglich geplant weitermachen. Das wäre sicherlich auch noch mal spannend genauer zu analysieren.

Hallo Georg,

mal wieder eine super Analyse von dir. Klasse mal so ein reales Beispiel zu haben. Das ein starker Crash am Anfang eine Gefahr für den eigenen Ruhestand ist, das ist inzwischen ja bekannt. Und sowas bekommt man ja auch direkt mit. Selbst wenn der Hauptjob dann schon gekündigt ist, hat man ja immer die Möglichkeit irgendwo auf 400€ Basis jobben zu gehen und so die Entnahme zu reduzieren. Hast du die Möglichkeit, so etwas nachträglich durchzuspielen? Also gar nicht mal in die Hauptsimulation einzubauen, sondern die worst-case Simulation zu nehmen und dann sagen, wie wäre der Verlauf, wenn ich meine Entnahme um X€ senke in den ersten Y Monaten.

Ho Timo, es sollte auf jeden Fall möglich sein soetwas mal zu testen. Das Thema „Rescue-Strategien“, so nenne ich es mal, ist noch mal ein eigenes Kapitel für sich, mit viel Raum für Ideen. Gibt also noch einiges zu tun 🙂

Danke Dir Georg für die Analyse und das Aufnehmen des Themas 😉

Gerne, Danke fürs mitmachen 🙂 Ich hab jetzt noch mal die Tabelle erweitert, wenn Du noch bis 54 durchhältst sind 6k netto drin, und ab da steigt es dann pro weiterem Jahr Verzicht rasant an, dem Zinseszinseffekt und immer kürzer werdenden Entnahmephase sei dank. Ich hab mir mal ausgerechnet, dass wenn meine Frau und ich noch 27 Jahre weiter sparen würden wie bisher (inkl. 4 RP pro Jahr), wir dann auch im worst-case auf ca. 40.000 Euro netto Monatsrente kämen.

Aktuell ist mein Plan noch 3 Jahre zu arbeiten .. natürlich wären 6k im Monat eine Hausnummer .. aber ich weiß jetzt schon nicht was ich mit dem „mehr“ an Geld machen würde ..

Unverhofft kommt oft , da wird es schon noch die eine oder

andere Verwendungsmöglichkeit geben .

Viel Erfolg weiterhin .

LG Det

PS , ein paar Positionen habe ich auch davon im Depot ,

aber bin z.B. bei Tanger , n.w.v. am überlegen , ob das

noch lange gut gehen wird ( z.B. Tanger , betr. Amazon ) .

War zwar letztes Jahr ,meine grösste Position , aber

nicht im Long Run . Für Long Run , denke ich n.w.v. noch

über Tanger nach . Habe aber erstmal auf 6P abgebaut .

Wenn Sie das zahlen wieder aufnehmen wollen , schön .

Aber ob das Geschäftsmodell noch so nachhaltig ist ???

Fragen über Fragen .

Tanger ist aktuell auch mein schlechtester Wert im Depot .. ich warte aber aktuell noch ab ..

ich hab dir jetzt noch eine weitere Tabelle in den Anhang des Beitrags gepackt, am Ende des Artikels. Hier kannst Du sehen wie sich die Dinge entwickeln wenn du keine weiteren Beiträge zum Depot und zur Rentenkasse mehr vornimmst. Z.B. falls Du heute schon nur noch 50% arbeitest und entsprechend weniger verdienst.

Gute Analyse, Georg,

aber wie ist es mit der getroffenen Annahme, dass Matthias Depot (http://www.getmad.de/depot – eine stark auf Ausschuettungen ausgerichtete, amerikanische Einzelaktienstrategie) aehnlich wie der S&P500 performen wuerde?

Das scheint mir sehr, sehr zweifelhaft!

Man koennte einfach den beobachteten Rendite-Malus einer Dividendenstrategie (minus 2-3% p.a.?) in den letzten drei-vier Jahrzehnten weiter in die Zukunft schreiben (in die S&P500 Simulation einbauen)?

Man koennte den steuerlichen Malus (bei 4,8% Ausschuettungsrendite im Depot von Matthias) von minus 1,6% p.a. beruecksichtigen (also noch weniger Netto)?

Die Aufloesung von Einzelaktiendepots durch Verkaeufe ist bei den meisten Dividendenstrateglern keine Option, deshalb birgt eine Zwangsrealisierung von Kursgewinnen wegen drohender Lebensstandard-Absenkung die Gefahr noch schlimmerer Diversifikation mit allen Anfaelligkeitssymptomen.

Vielleicht werden Ausschuettungen in den naechsten 5-10 Jahren in D auch sozialversicherungsbeitragspflichtig, dann bleibt noch weniger von den Dividenden uebrig?

Im Prinzip trifft auf Matthias Depot dein „eine-dividendenstrategie-kann-die-finanzielle-unabhaengigkeit-um-bis-zu-9-jahre-verzoegern“-Artikel zu. Nur eben auch zusaetzlich noch in der Entsparphase: „eine-dividendenstrategie-kann-die-entsparphase-um-bis-zu-9-jahre-verkuerzen“? 9+9 = Eighteen more years? 😉

LG Joerg

(nix fuer ungut Matthias – du haelst das aus, ohne mad zu getten ;-))

Ich halte das aus 🙂

jede Kritik bzw. andere Betrachtungsweise hilft mir

Auch versuche ich seit 1-2 Jahren mehr in Wachstumsgsaktien bzw. mehr in Dividenden-Wachstumsaktien zu investieren .. als rein die Rendite zu betrachten …

Diverse Kröten sind dementsprechend schon aus dem Depot geflogen ..

Evt. wäre da Naspers mit den gehaltenen Prosus NV , oder

Prosus NV direkt ( haben ca. 31% an Tencent , nur billiger )

ja eine Idee dafür ??? Keine Ahnung , aber im Bestand .

Ansonsten habe ich im Moment meine grösste Position

Hin und Her = Vola-Nutzung an den Börsen , bei Heliad .

Da wäre auch das Orginal ( Flatex ) evt. eine Möglichkeit .

Aber auch DA , KEINE AHNUNG .

LG Det

In dem 1929er Szenario wird es nur mit Dividenden schwierig, damals sind die Ausschüttungen um ca. 50% zurück gegangen.

Meine Simulation geht natürlich von einer Entnahme aus einem Portfolio thesaurierender ETFs aus, das ist für die Besteuerung maßgeblich, aber dieses Fass wollte ich hier jetzt nicht aufmachen 🙂

Also mit Dividendenstrategie in der Matrix lieber 1-2 Spalten nach links wandern?

[…] Georg im Blog gab es von User Joerg berechtigte Kritik ob man (m) eine Dividendenstrategie nach Georgs Simulation […]

Vielleicht noch eine Idee, die ich bisher für mich plane:

Um das Sequence-of-Returns-Risiko noch weiter zu verringern, habe ich vor 2-3 Jahre vor dem geplanten Wechsel zum Privatier mein Cash-Polster aufzufüllen, sodass ich statt einer Jahresausgabe, zu Beginn 2-3 Jahresausgaben in Tages-/Kurzfristiges-Festgeld habe.

Sollte just zu dem Zeitpunkt der Aktienmarkt runter gehen, dann lebe ich erstmal 2-3 Jahre davon. In der Zeit gibt es höchstwahrscheinlich schon wieder eine Erholung.

Tritt der Crash zu dem Zeitpunkt nicht ein, investiere ich das zu viel an Cash welches ich nicht verbrauche, einfach über diese 2-3 Jahre nach und nach noch, bis ich auf meinem Ziel-Cash angekommen bin.

Hab das jetzt nicht „getestet“ mit Simulation oder so, aber vielleicht auch für andere zum Nachdenken – bzw gerne auch für Feedback zu der Idee!?

Viele Grüße

Thorsten

Das mit dem Cash-Puffer ist in der Praxis weit verbreitet, ich kenne einige die das so machen. Gibt einem auf jeden Fall ein gutes Gefühl, und ich überlege ebenfalls so vorzugehen. Ich habe auch einen Weg gefunden wie sich das in Berechnung integrieren lassen sollte (noch nicht getestet). Wenn alles wie geplant funktioniert werde ich diese Strategie definitiv demnächst mal genau überprüfen und dann auch hier vorstellen.

Gut zu wissen, dass ich mit der Überlegung nicht alleine bin…und natürlich interessant zu sehen, wenn Du dazu eine Berechnung anstellst. 🙂

Danke jedenfalls für die guten inhaltlichen Beiträge hier im Blog!

Moin Thorsten,

diese Überlegung wird oft „Bond-Tent“ genannt.

Ich meine das Michael Kitces (USA) das oft befürwortet.

Einfach mal googeln.

Christoph

Edit: zB hier:

https://www.kitces.com/blog/managing-portfolio-size-effect-with-bond-tent-in-retirement-red-zone/

Der ist auch in diversen Podcasts und Videos unterwegs – seeehr unterhaltsam.

Wenn du dir den Cash-Puffer genauer ansiehst, dann gerne mal mit einem Anteil Gold. Gold hat in vielen (aber nicht allen) Crashs sehr ordentlich performt und würde so das Portfolio beim Crash im Aktienmarkt umso mehr stabilisieren. Ich glaube, dass aus der Überlegung tatsächlich ein Goldanteil von weit über 20% sinnvoll wäre, was sich eigentlich seltsam anhört.

Hi Daniel,

Gold war in den letzten Jahren tatsächlich oft ein gutes Gegengewicht im Aktienmarkt. Wen man davon überzeugt ist, dass die auch zukünftig der Fall sein wird, dann lässt sich diese Eigenschaft hervorragend dafür nutzen um die eigenen Entnahmen zu steigern. Dieser Artikel dürfte Dich interessieren: https://www.finanzen-erklaert.de/die-4-regel-war-gestern-kommt-jetzt-die-55-regel/

Gruß, Georg

Ein anderer Vorschlag, der in eine ähnliche Richtung geht:

Du könntest die Aktien in Deinem Bestand auch veroptionieren, also calls darauf verkaufen. Ich bin jetzt nicht der Optionen-Fanboy, der damit einen deutlich höhere Rendite erwartet. Aber konservativ eingesetzt, kannst du damit deine schwankungsanfalligkeit reduzieren. Gerade wenn der Markt aus deiner Sicht heiß gelaufen ist, verkaufst du calls soweit aus dem Geld, dass die Ausübung recht unwahrscheinlich ist. Generell rechnest du in dieser Phase ja eher mit einem Kursrückgang. Wenn sie doch über den Strike steigen, dann profitiert du vom Anstieg nicht weiter. In allen anderen Fällen erzielt du aber eine -gut planbar! – Zusatzrendite aufgrund der Prämien.

Sollte der Markt eher tief stehen verkaufst du besser keine calls, evtl eher schon puts.

Letztlich gibt es kein (zusätzliches) Verlustrisiko durch covered calls, unter der Voraussetzung, dass man die Aktien eh halten würde.

Vg Marcus

Danke Marcus auch für diese Idee!

Ich muss zugeben, dass ich von Optionen einfach keine / zu wenig Ahnung habe, um dieses Vorgehen und die entsprechenden Risiken einschätzen zu können… Hoffe ich finde demnächst mal etwas Zeit dafür. Aktuell findet sich ja immer mal ein „freier“ Abend 😉

Das mit den Calls Verkaufen finde ich auch interessant. Ich persönlich brauche fürs gute Gefühl immer ein ordentliches Backtesting / Simulation um zu sehen wie sich die Strategie in schlechten Zeiten schlägt. Das wird bei Optionsstrategien aufgrund der relativ schlechten Verfügbarkeit von historischen Daten schwierig.

Was ich jedoch während der Entnahmephase nicht so gern machen möchte ist puts verkaufen. Sowas kann dann in seltenen Fällen zur totalen Pleite führen.

Ich weiss dass es Leute in den USA gibt die sowas machen um ihre Rente aufzubessern, aber da ist auch viel Gefühl und Gezocke dabei. Andernfalls hätte man nicht ohne Verlust durch die Corona Krise kommen können. Denn hier wurden Strikes getroffen die sehr weit aus dem Geld waren, und zwar soweit, dass wenn man die Strikes immer so legen würde, man langfristig kein Geld verdienen würde. Wer in dem Markt mit der Strategie kein Geld verloren hat, der hat sich nicht strikt an die Regeln gehalten.

Aber gerade Du hast doch eigentlich alle historischen Daten, die notwendig sind, Georg! 🙂

Mein Vorgehen wäre: aus den Datensätzen des S&P kannst Du auch den Verlauf der Volatilität berechnen. Anschließend kannst du die Optionspreise beispielsweise anhand der Black&Scholes-Formel berechnen. Natürlich sind das nicht die tatsächlichen historischen Kurse, aber es sollte eine „faire“ Bewertung sein und nur wenig davon abweichen.

Vorteil ist auch der: Du kannst für jeden Zeitpunkt alle möglichen Optionspreise berechnen, also für jede beliebige Laufzeit und für jeden Strike. Damit kannst Du dann verschiedene Strategien durchspielen (beispielsweise immer eine Laufzeit von 3 Monaten annehmen, einen Strike mit Delta=0,25 oder was auch immer). Du kannst mit Deinen Daten dann ja auch berechnen, wie sich die Optionspreise bis zum Verfall entwickelt haben, und somit die Entwicklung des Portfolios.

Das ist natürlich schon eine große Aufgabe…

Ansonsten: Du hast Recht, ich würde (in diesem Fall) auch nicht unbedingt Puts verkaufen, deshalb hatte ich das ja auch als „evtl.“ vermerkt (im Gegensatz zu den Calls).

Und wie gesagt – ich spreche ganz bewusst nicht davon, die Rente aufzubessern. Sondern in erster Linie davon, die Schwankung/Volatilität zu reduzieren. Das wird doch das Sequence of Return – Risiko deutlich mindern, so dass man deshalb deutlich besser planbar entnehmen kann, und letztlich auch effektiver (sprich: so, dass am Ende nicht allzu viel übrig bleibt).

Die Calls kann man ja so defensiv setzen, dass der maximale Gewinn beispielsweise bei 5% p.a. begrenzt ist. Da wird natürlich viele Anstiege nicht voll mitnehmen, dafür ist die Prämie dann schon so groß, dass auch bei Seitwärtsbewegungen diese 5% eingehalten, und die Verluste bei Kursrückgängen entsprechend abgemindert werden.

Ich selbst verwende für meine Optionsgeschäfte (nicht für die Rente) ein Matlab-Script, mit Excel bin ich da nicht besonders bewandert, und müsste erst nachschauen, wie man solche Formeln einbindet.

VG Marcus

Eine Option wird mit der impliziten Vol bewertet, aus den Daten ließe sich aber nur eine historische Vol berechnen. Darauf abzustellen würde das Ergebnis zu stark verfälschen. Desweiteren wäre für eine BS Berechnung eine qualitativ hochwertige Zeitreihe des risikolosen Zins notwendig. Ich glaube das wird so nix.

Mit etwas Glück könnte ich sogar eine Zeitreihen von 0,25 Delta Calls auf den S&P oder so beschaffen, aber vermutlich nur für wenige Jahre, niemals für die Zeit um 1929, die ja besonders spannend ist.

Ja sicher, das stimmt natürlich. Deswegen meinte ich ja, es wären nicht die tatsächlichen historischen Kurswerte, sondern nur ein mehr oder weniger gute Näherung. So gesehen wurde auch die Zeitrwihe des risikoloses Zinses nicht, weil es ja weiterhin eine Näherung bleibt.

Ich würde die Optionen auch im Kontext der Portfolio Theorie sehen um das optimale Verhältnis aus Risiko und Rendite zu erhalten.

Nix für ungut, Deine Berechnungen gefallen mir sehr gut, gerade im Vergleich zu dem Zeugs, was ansonsten oft zu dem Thema Finanzen publiziert wird. Aber die 100% Sicherheit für eine Entnahme kann ja niemand berechnen. Deine Tabellen sollten vielleicht – auch um Missverständnisse zu vermeiden – nur bis 99% (bzw 1% Ausfallrisiko) angezeigt werden. Ich könnte mir gut vorstellen, dass die Wahrscheinlichkeit, dass sich die nächsten X Jahre doch noch schlechter als jeder aufgetreten Verlauf der letzten 100 Jahre entwickeln, irgendwo zwischen 0 und 1% liegt?

Beste Grüße, und mach weiter so 🙂

Absolute Sicherheit gibt es nicht, bei keiner Form der Anlage. Auch die Rente ist nicht sicher. Vor die Türe gehen ist auch nicht sicher. Überall lauern Risiken. Am Ende muss das eigene Handeln auch mit dem persönlichen Risikoappetit übereinstimmen. Ich würde mich selbst als vorsichtigen Investor bezeichnen, und könnte mit dem 0% Risiko sehr gut leben, da die zugrundeliegende Historie wirklich sehr extreme Ereignisse enthält. Aber ich gebe Dir Recht, eine solche Überschrift ist irreführend, 0% Risiko können theoretisch niemals erreicht werden. Es handelt sich nur um das schlechteste Ergebnis der Simulation.

Das Optionenthema finde ich auch sehr interessant. Statt Cash zu entnehmen, könnte man auf einen Teil seiner Positionen Puts kaufen und Calls verkaufen, sodass die Kosten gedeckt sind. So würde man sicherstellen, dass diese Postionen sich nur in einem bestimmten Korridor bewegen. Ich halte das für sehr sinnvoll, um das Risiko am Anfang der Entnahme zu reduzieren.

Es gibt da nur ein praktisches Problem, wenn man diese Strategie jetzt durchführen wollte: Meines Wissens nach gibt im Moment nur zwei UCITS ETF, auf die man Optionen schreiben kann. Auf den DAX und den EURO STOXX 50. Beide kommen ja eher nicht infrage. Optionen auf andere ETF sind als Privatanleger in D nicht möglich. Vielleicht wären alternativ direkte Indexoptionen auf den S&P Mini an US Börsen. Da das Volumen pro Kontrakt aber sehr groß ist, passten die für mich bisher nicht.

Meine Idee war es, in der Ansparphase statt eines Sparplans Puts auf ETF zu verkaufen, um die ETF bei Kursverlusten eingebucht zu bekommen und zusätzlich Prämien einzunehmen. Ich habe das nicht ganz zu Ende durchdacht, da es wie beschrieben eh nicht möglich ist.

Das Problem ist, dass eine Simulation im Nachhinein, die sehr knapp gelaufen ist als erfolgreich gilt. Das mag so sein, aber was macht das mit dem Betroffenen, der den Crash nicht im Nachhinein analysiert, sondern tatsächlich auf Gedeih und Verderben mitten drin steckt?

Nachdem das eigene Depot kollabiert ist weiß der ja nicht, dass es schon morgen wieder die 10jährige Wahnsinns Ralley an der Börsen geben wird, die seine Situation dann entgegen aller Wahrscheinlichkeit wieder ins Positive drehen wird.

Für mich wäre es keine finazielle Freiheit, wenn der Strick schon an der Decke festgeknotet ist und man jeden Tag mit zittrigen Fingern ins Depot schauen muss.

Deshalb ja auch die sichere Rente als Ergänzung. Der hier dargestellte Verlauf stellt ausserdem den worst case dar.

Wie sieht deine Strategie aus?

Zumal auch Georgs Simulation dann eine höhere Ausfallwahrscheinlichkeit angeben wird, weil ja die Anfangsbedingungen schlechter geworden sind. Zumindest wenn diese schlechten Jahre noch schlechter als die im historischen Zeitraum vorhandenen Zeiträume sind. Und weil dieser neue Crash in der neuen simulation in der Datenbasis enthalten sein wird…

Aber wie schon oben erwähnt, eine wirkliche 100% Sicherheit gibt es nicht, von daher kann das keine simulation leisten.

Ich möchte auch noch mal auf Deine Anmerkung zurückkommen. Als ob Matthias, 42 Jahre alt, in diesem Szenario einfach da sitzen würde und nichts unternehmen würde. Er würde dann sehr wahrscheinlich versuchen zusätzliches Geld zu verdienen und / oder weniger zu verbrauchen. Eine zusätzliche Ersparnis von 1-2 Monatsausgaben, würde ausreichen um ihn auf auf einen viel besseren Return-Pfad zu schicken. Das kann er natürlich in dieser Situation nicht vorhersehen, aber da er sich intensiv mit der Materie befasst hat und weiss welche Wirkung sein handeln haben kann, behält er auch in dieser Situation die Kontrolle und handelt klug.

Genau darum geht es ja bei der Szenarioanalyse. Es geht darum vorbereitet zu sein, die Dinge durchdacht und einen Plan zu haben, damit man eben nicht wie Du sagst jeden Tag wie das Kaninchen vor der Schlange sitzt und mit zittriger Hand ins Depot guckt. Sollte es zu einem „normalen“ Crash kommen, sagen wir mal 50% mit anschließender Erholung, dann würde Matthias nur müde schmunzeln, weil er genau weiss, dass sein Entnahmeplan wesentlich härteren Ereignissen stand halten würde, und er daher einfach weiter machen kann wie bisher. Es ist wichtig ist seinen persönlichen Spielraum zu kennen und das eigene Handeln im Großen und Ganzen einordnen zu können. Und genau dabei hilft Szenarioanalyse. Dann kommt es am Ende hoffentlich auch nicht zu einer Situation wie in deiner Darstellung 🙂

Ich habe absolut keine Idee, wie ich jetzt, nach mehr als 10 Jahren an der Börse, noch nachvollziehen kann, wie viel Geld in meinem Depot eingezahlt vs. Kwas Kursgewinn ist. Ist es tatsächlich so einfach, dass man nur alle Einstiegskurse aller Positionen zusammenrechnen muss? Oder ist das zu einfach gedacht? Immerhin habe ich sowohl die Investmentsteuerreform 2009 als auch die 2019 mitgemacht. Da wurde doch 2020 ein fiktiver Veräußerungsertrag errechnet…ist der hier relevant? Ich finde diese Steuerdinge einfach furchtbar kompliziert!

Weiß jemand weiter? 🙂

Vielen Dank und viele Grüße

Jenni

Hi Jenni, allgemein gilt seit der Investmentsteuerreform: Steuerschuld = realisierter Gewinn pro Anteil x pers. Abgabensatz – gezahlte Vorabpauschale pro Anteil. Aktuell kannst Du die gezahlten Pauschalen aber ignorieren, da sehr gering. Von daher ist Deine Denke ok! Ich ignoriere das Thema Vorabpauschale ebenfalls (noch).

Hi Georg,

ich habe mich für meinen gestrigen Artikel noch einmal mit dem Gewinnanteil im Depot beschäftigt. Mit meinen begrenzten Simulationsmöglichkeiten scheint es mir aber so, dass diese Zahl doch einen größeren Einfluss auf die (steuerliche, GKV) Entnahmesituation hat als ich ursprünglich dachte. Daher würde ich mich ganz eigennützig freuen, wenn du dir diesen Parameter und den Zusammenhang mit der nominellen Rendite (und vielleicht auch der realen Rendite/Inflation) genauer anschauen könntest in einem zukünftigen Artikel.

Mein begrenztes Verständnis ist aktuell: je höher die nominelle Rendite, desto höher der Gewinnanteil, desto höher die Steuerbelastung in der Entnahmephase. Das ist (so mein aktuelles Verständnis) kein wirklich großes Problem, wenn reale Rendite und nominelle Rendite sich ungefähr gleich entwickeln. Aber wenn nicht? So 100% habe ich es noch nicht durchdacht…

Viele Grüße

Jenni

Hi Jenni,

das ist in der Tat ein nicht ganz unwichtiges Detail. In meinem Renten-Planungstool verdreifacht sich in etwa die Rechenzeit, aber das nehme ich gerne in Kauf. Ich habe hier einen eigenen Artikel zum Thema Steuern und Entnahmerate: https://www.finanzen-erklaert.de/vorsicht-vor-der-4-regel-teil-3-welchen-einfluss-haben-steuern-auf-die-sichere-entnahmerate/

Zu der Thematik nominale Steuern und reale Rendite habe ich mir auch bereits Gedanken gemacht. In meinen Berechnungen, die grundsätzlich in einer realen Welt (konstante Kaufkraft) erfolgten, rechne ich zuerst von real auf nominal um, und berechne dann die Steuern. Die Parameter der Steuerberechnung (Grenzwerte für verschiedene Steuersätze etc. extrapoliere ich auf Basis von Vergangenheitsdaten in die Zukunft. Dadurch ist implizit eine durchschnittliche Inflationsentwicklung berücksichtigt.

Wieso dieser Aufwand? Würde ich statt dessen einfach mit konstanter Steuerformel in der realen Welt rechnen (also ohne Umrechnung in nominale Größen) dann würde ich genau das von Dir beschriebene Risiko nicht abbilden können. Denn Besteuerung und Inflation wären immer exakt im Gleichlauf. Das ist aber unrealistisch. In einer Phase erhöhter Inflation wird die Steuergesetzgebung diesen negativen Effekt nicht zeitgleich und vollständig ausgleichen. Sondern es kommt, wie von Dir vermutet, zu einer realen Erhöhung der Steuerlast, denn man muss plötzlich überproportional Entnehmen / Gewinn realisieren.

Ein wichtiger Teil-Aspekt des Inflationsrisikos.

Ah, interessant, wie du hier denkst. Bin mir allerdings nicht sicher, ob die Annahme, dass sich die Steuergrenzen ähnlich wie in der Vergangenheit an die Inflation anpassen werden (also nicht immer genau zeitgleich, aber doch mit etwas Nachlauf), so haltbar ist. Gefühlt ist die kalte Progression doch der beste und geräuschloseste Weg für den Staat, mehr Geld einzunehmen – ob das nicht in Zukunft stärker ausgenutzt wird? 🤔 Schwieriges Thema! Der Freibetrag für Kapitalerträge ist ja z.B. noch nie erhöht worden.

ich würde dass ja gern mal für mich durchrechnen… gibt es so ein Simulationsmodell irgendwo fertig oder muss sich das jeder selber stricken?

Hi Andrea,

derzeit ist mein Tool nur in Verbindung mit meiner Beratungsleistung verfügbar, denn die Bedienung des Tools sollte nicht unbegleitet erfolgen. Es handelt sich um ein Experten-Tool mit zahlreichen Einstellungsmöglichkeiten, und man benötigt auch ein tiefgehendes Verständnis der zugrundeliegenden Methode, um das Tool richtig bedienen zu können. Aktuell erfährt man von meinem Angebot der Honorarberatung nur vereinzelt in den Kommentaren, da ich im Hintergrund noch einige regulatorische Dinge vorab erledige möchte, und zeitlich bedingt nicht zu sehr auf Gas trete. Aufgrund zahlreicher proaktiver Anfragen einiger Leser bin ich nämlich aktuell auch ohne große Werbung schon gut ausgelastet.

Falls auch Du dir so eine Beratung vorstellen könntest, dann beschreibe ich hier kurz den groben Inhalt / Ablauf: meine Beratungsleistung umfasst eine Optimierung Deiner Geldanlage, die Erstellung einer persönlichen Finanzplanung sowie die Identifikation von darin enthaltenen Risiken und Optimierungspotentialen. Ich stehe Dir dabei als Sparringspartner zu Verfügung, und unterstütze Dich mit meinem gesamten Fachwissen und meiner Problemlösungskompetenz. Im Rahmen der Beratung werden wir uns mehrere Male persönlich austauschen, u.a. auch per Video-Call gemeinsam eine Sensitivitätsanalyse Deiner persönlichen Planung durchführen, um so die für Dich relevanten Stellschrauben zu identifizieren. Abschließend erhältst Du ein Ergebnisdokument das Deine persönliche, optimierte Finanzplanung erhält. Für diesen qualitativ hochwertigen Service, der ausschließlich nur durch mich persönlich erbracht wird und eine individuelle Dienstleistung darstellt (keine Video-Kurse, E-books etc.), verlange ich pauschal 750 Euro, unabhängig von der Dauer der Zusammenarbeit. Durch den pauschalen Preis gibt es keinen zeitlichen Stress. Erfahrungsgemäß benötigen wir zur Durchführung der Beratung gemeinsam ca. 5 Stunden in Summe, verteilt über mehrere Tage. Wenn Du Interesse an einer solchen persönlichen Beratung durch mich hast, dann nimm doch bitte unverbindlich direkt Kontakt zu mir auf.

Schönen Sonntag noch, Georg

Wieso kommt es in Tabelle 1 (mit weiteren Einzahlungen) von Feb. 23 auf Feb. 24 zu dem Sprung von +700€ (Cape >33, 0% Risk)?

Davor ist es linear, genau wie im gesamten Verlauf der nachfolgenden Tabelle ohne weitere Einzahlungen.

Hi Niklas, Danke für den Hinweis. Das sieht in der Tat ungewöhnlich aus, evtl. hatte der Rechner beim Simulieren einen kurzen Hänger? Ich werde es einfach noch mal laufen lassen und noch mal genau prüfen. Zum Glück hebe ich zu jedem Artikel sämtliches Material auf, sollte also kein Problem sein das aufzuklären.

So, ich habe mir das mal angesehen und kann berichten, dass alles ok ist. Woher kommt der Sprung? Mein Tool zeigt mir auch immer für jedes Jahr an welcher Returnpfad das 0%-Ergebnis produziert. Von 2021-2023 war dies die Weltwirtschaftskrise in 1929. Im Jahr 2024 ändert sich die Situation, die Weltwirtschaftskrise ist im Vergleich zu anderen Krisen jetzt weniger gefährlich, weil in den Jahren vor dem Crash auch ordentlich Rendite gemacht wurde. Wer 3 Jahre vor dem Crash am Aktienmarkt unterwegs war, der hat sein Geld davor noch verdreifacht. Das kompensiert natürlich die Folgen des anschließenden Crash im Vergleich zu einem Einstieg auf dem Peak / kurz vor Crash. Man sieht daran auch wie konservativ die 0% Spalte gerechnet ist.

Hallo Georg,

simulierst Du die Ansparphase auch mit den historischen Renditen oder nur die Entnahmephase?

Danke, Gruß

Thomas

Hi Thomas,

ich nutze auch in der Ansparphase die historischen Renditen. Zusätzlich ist auch die Inflationsrate an die Historie gekoppelt. Dadurch bewahre ich die Korrelation von Aktienrenditen und Inflationsrate, und kann so Inflationsrisiken korrekt abbilden.

Hm, habe mal das Mad-Szenario mal „nachsimuliert“:

Direkter Einstieg in die Entnahmephase ohne zusätzliche RP und Einzahlungen.

Die berechnete Entnahme Zeile 1 / Spalte 1 von Netto 1564€ resultiert aus dem schlechtesten Fall:

Beginn der Entnahme: 09/1929 (Weltwirtschaftkrise). Rente/Zufluss spielt anschließend keine Rolle mehr, da die minimale Entnahme durch die 1. Entnahmephase vor der Rente/Zufluss (500 T€) resultiert – sieht man sehr schön in deinem Zeitverlauf. Dort bekomme ich aber eine Entnahme von 1680€ raus.

Kannst Du mir Deinen simulierten Verlauf der ersten 20 Jahre (Startdatum 09/1929) zukommen lassen, damit ich es mit meinem Zeitverlauf vergleichen kann?

Startwerte, Gewinnanteil incl. Verlusttopf und Depotkosten sind in meinen Berechnungen so übernommen worden.Steuer berücksichtige ich mit 25% – dies hat jedoch keinen Einfluss, da in dem betrachteten Szenario Verluste resultieren.

Danke, Gruß

Thomas

Spontan vermute ich, dass Du am Ende des Monats, ich dagegen zu Beginn des Monats entnehme? Das könnte den Unterschied erklären.

Habe ebenfalls zu Beginn des Monats die Entnahme.

Weitere Einflussgrößen wie Depotkosten: Mtl./Jährlich, Entnahme am Ende des Monates haben nur einen geringen Einfluss auf die Entnahme (<5€). Hierdurch lässt dich der Unterschied von ~100€ aus meiner Sicht nicht erklären.

Hier meine Berechnungen als Excel Sheet extrahiert:

https://www.transfernow.net/dl/20210603GIfE0GHc

Das Worst Case Szenario wurde anhand von 1440 möglichen Epochen ermittelt (Zeitraum: 01/1900 – 12/2019) –> Weltwirtschaftkrise 09/1929

In dem Zeitraum 09/1929 – 08/1949 resultiert meine max. Entnahme von 1677€.

Danke für den Link, werde ich mir demnächst ansehen. Ich habe gerade auch noch mal in meine Berechnung geguckt: ich habe noch 0,2% TER und das Portfolio setzt sich zu 83% aus eingezahltem Kapital und zu 17% aus Gewinn zusammen. Ende der Entnahmephase ist März 2074.

Ich habs mir jetzt gerade angesehen. Die S&P 500 Datenreihe unterscheidet sich bei uns minimal. Dadurch entsteht der Unterschied. Ich verfüge neben den von Dir verwendeten (öffentlichen zugänglichen) Marktdaten noch über weitere Zeitreihen.

Ja, das ist des Rätsels Lösung. Ich habe mir die jetzt die S&P 500 Datenreihen von https://earlyretirementnow.com/ runtergeladen. Damit komme ich auf nahzu die gleichen Ergebnisse wie Du in deinen Analysen.

Danke, Gruß

Thomas

Wie ist in der ersten Tabelle (Netto Budget pro Monat, 0% Fehlerquote) vom Jahr 2023 zu 2024 der große Sprung (630€) in der Nettoentnahme zu erklären? Die davorigen Jahre steigen mit ca. 100€, was sicherlich aus den jährlichen Zuflüssen von 36T€ resultiert.

Hat sich erledigt. Wurde bereits im Blog besprochen.