Vor einiger Zeit bin ich auf ein Portfolio bestehend aus Aktien-ETFs und Trendfolge-Fonds gestossen. Trendfolge-Fonds sind ein relativ neuartiges Produkt, weshalb nur wenig über die Kursentwicklung in der Vergangenheit bekannt ist. In meiner ersten Reaktion war ich daher skeptisch, ob eine historische Simulation überhaupt sinnvoll durchgeführt werden kann.

Mein Gegenüber erklärte mir, dass er durch die von ihm gewählte Asset-Allokation eine deutlich reduzierte Volatilität bei nahezu vollständigem Erhalt der Aktienmarktrendite erwartet. Es sei daher möglich, im Rahmen der Analyse mit der 150-jährigen Historie des Aktienmarktes zu arbeiten. Aber die dabei im Ergebnis ermittelten Pleite-Wahrscheinlichkeiten würden wohl tendenziell überschätzt, bzw. das sichere Budget unterschätzt. Die aus der innovativen Asset-Allokation resultierenden Effekte (reduzierte Volatilität bei gleichzeitigem Erhalt der Rendite) sollen anders ausgedrückt so wirken wie ein zusätzlicher imaginärer Sicherheitspuffer, der sich aufgrund der mangelnden Datenbasis aber nicht exakt quantifizieren lässt. Mit anderen Worten: die historisch sichere Entnahmerate soll durch den Einsatz von Trendfolge-Fonds noch sicherer werden.

In der Entnahmephase gilt: Rendite gut, Volatilität schlecht

Ein Ansatz, der mein Interesse geweckt hat. Vor gut einem Jahr haben wir in diesem Artikel das Zusammenspiel von Rendite, Volatilität und sicherer Entnahmerate betrachtet. Das Ergebnis lautete, dass eine höhere Renditeerwartung einen positiven Einfluss auf die sichere Entnahmerate hat, während sich der Sachverhalt bei der Volatilität genau andersherum darstellt: je höher die Volatilität, desto geringer die sichere Entnahmerate. Gemäß den Gesetzen des Marktes geht eine Reduktion der Volatilität regelmäßig mit einer Reduktion der Rendite einher. Denn Risiko und Rendite sind über ein unsichtbares Band miteinander verbunden, wer kein Risiko eingehen möchte, der verdient nur den risikolosen Zins.

Gelingt es aber, das Risiko ohne Rendite-Verlust zu reduzieren, dann muss die sichere Entnahmerate in der Konsequenz steigen. Im Idealfall kann das Kursrisiko vollständig eliminieren werden (Volatilität = 0), so dass auch kein Renditereihenfolgerisiko mehr existiert. Die sichere Entnahmerate ohne Kapitalverzehr wäre dann maximal und entspräche exakt der Rendite.

Als souveräner Selbstentscheider bei der Geldanlage empfiehlt es sich grundsätzlich die Theorie einer praktischen Überprüfung zu unterziehen. Bei meiner Recherche nach geeigneten Marktdaten entdeckte ich den SG-Trend-Index. Dieser stellt die durchschnittliche Performance von 10 bedeutsamen Trendfolgefonds ab dem Jahr 2000 dar und kann als Repräsentant für die Trendfolgestrategie betrachtet werden. Ein weiterer relevanter Index ist der Barclays BTOP 50, welcher aber erst im Jahr 2010 startet.

Was ist Trendfolge und wie wirkt Trendfolge im Portfolio-Kontext?

Bevor wir uns im Folgenden das Zusammenspiel von Aktienmarkt und Trendfolge im Detail ansehen, kurz noch etwas Hintergrund zur Trendfolgestrategie und deren Eignung als Beimischung zum Aktienportfolio: Bei der Trendfolge wird eine Vielzahl an Märkten fortlaufend beobachtet. Neben Aktien spielen auch die Assetklassen Anleihen (Kredit), Währungen, Zinsen und Rohstoffe eine Rolle. Sobald in einem der beobachteten Märkte eine signifikante Kursbewegung nach oben oder unten auftritt, wird mit Hilfe von Derivaten eine entsprechende Position eingegangen. Das Ziel ist, dem Trend zu folgen und von seiner weiteren Entwicklung zu profitieren. Dadurch, dass auf unterschiedlichen Märkten sowohl auf steigende als auch auf fallende Kurse spekuliert werden kann, ist die Entwicklung der Trendfolgestrategie unabhängig von der Entwicklung des Aktienmarktes. Durch eine Kombination von Aktien-ETFs mit Trendfolgefonds zeigen die verfügbaren Daten, dass aufgrund der geringen Korrelation erhebliche Diversifikationseffekte realisiert werden können, d.h. die Portfoliovolatilität wird reduziert. Für den Erfolg der Entnahmestrategie ist dabei entscheidend, dass die Reduktion der Volatilität nicht mit einer entsprechend hohen Reduktion der Rendite einhergeht, wie es sonst häufig bei Portfolios mit mehreren Asset-Klassen der Fall ist.

Genug der Theorie, werfen wir jetzt einen Blick das Zusammenspiel von SG-Trend und Aktienmarkt in den letzten 23 Jahren:

Die orange Linie beschreibt die Entwicklung des S&P 500 TR Index, die blaue Linie repräsentiert den SG-Trend Index. Beide Zeitreihen starten im Januar 2000 und basieren auf täglichen Kursen (linke Achse). Die graue Linie stellt die rollierende einjährige Korrelation zwischen beiden Zeitreihen dar (rechte Achse).

Auf den ersten Blick fällt die im Zeitablauf etwas schwächere Performance des SG-Trend gegenüber dem US-Aktienmarkt auf. Während die durchschnittliche (nominale) Aktienmarktrendite im betrachteten Zeitraum bei 6,76% lag, konnte der SG-Trend im gleichen Zeitraum nur 5,84% p.a. erwirtschaften. Im Ergebnis wird ein Indexstand von ca. 4.000 Punkten (SG-Trend) vs. 5.000 Punkten (S&P 500) erreicht.

Auf den zweiten Blick sticht die negative Korrelation in Krisenzeiten ins Auge. Während des DotCom-Crashs (2000-2002), der globalen Finanzkrise (2007-2008) und der aktuellen Ukraine-Krise war bzw. ist der Korrelationskoeffizient jeweils deutlich negativ, d.h. durch die Kombination von Trendfolge-Fonds mit Aktien war es im betrachteten Zeitraum möglich einige schwere Kurseinbrüche abzumildern, also die Portfoliovolatilität zu reduzieren. Bildet man beispielsweise ein Portfolio bestehend aus 50% S&P 500 und 50% SG-Trend, dann liegt die Rendite des 50/50 Portfolios gemäß Portfoliotheorie genau in der Mitte, also bei 6,3%. Die Volatilität fällt dagegen aufgrund des Diversifikationseffektes von 13,1% (100% SG-Trend) bzw. 19,7% (100% Aktien) auf nur noch 10,8%. Das ist wirklich sehr beeindruckend!

Welchen Einfluss haben Trendfolge-Fonds auf die sichere Entnahmerate?

An dieser Stelle kommt die Frage auf, welche Konsequenzen sich daraus für die sichere Entnahmerate ergeben. Leider ist es aufgrund der mangelnden Datenverfügbarkeit nicht möglich eine vollständige historische Simulation (150 Jahre) wie sonst auf diesem Blog üblich durchzuführen. Die endgültige Antwort auf diese spannende Frage bleibt zukünftigen Generationen vorbehalten.

Trotzdem ist es möglich, eine tendenzielle Aussage zu treffen. Zu diesem Zweck werfen wir einen Blick auf den folgenden Versuchsaufbau: In Ermangelung einer ausreichend langen Zeitreihe, fokussieren wir uns auf die ersten 5 Jahre der Entnahmephase. Konkret bedeutet dies, dass wir eine fiktive 30-jährige Zeitreihe konstruieren, bei der die ersten 5 Jahre aus historischen Daten bestehen, während für die darauffolgenden 25 Jahre eine konstante reale Rendite von 5% angenommen wird. Es basiert also nur der Beginn der Zeitreihe auf echten historischen Daten. Da jedoch insbesondere die Geschehnisse zu Beginn der Entnahmephase für den Erfolg der Entnahmephase entscheidend sind, lässt sich auf Basis der Ergebnisse durchaus eine Aussage über die grundsätzlichen Wirkungszusammenhang treffen.

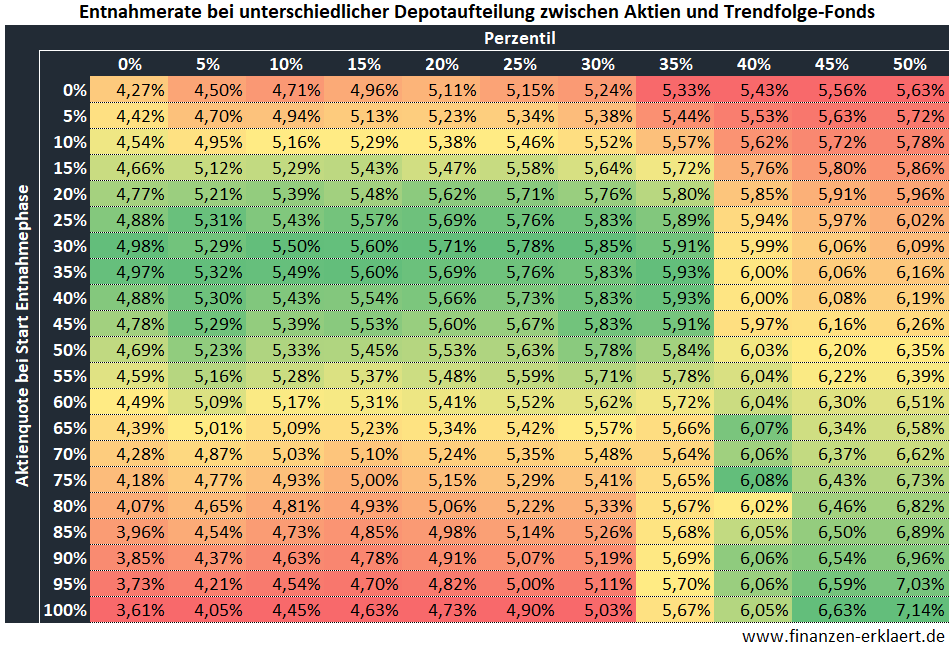

Die folgende Tabelle stellt die Simulationsergebnisse für verschiedene Kombinationen aus SG-Trend und S&P 500 TR dar. Die oberste Zeile steht für eine Aktienquote von 0%, d.h. es wird ausschließlich in den SG-Trend investiert. In den Zeilen darunter steigt die Aktienquote in 5%-Schritten:

Die Ergebnisse sind sehr interessant. Die linke Spalte zeigt das 0%-Perzentil, d.h. die minimal beobachtete Entnahmerate je Zeile / Asset-Allokation. Bei einer 100%igen Aktienquote beträgt diese 3,61%, d.h. es kann im gesamten 30-jährigen Zeitraum jedes Jahr über 3,61% des ursprünglichen Kapitals verfügt werden (letzte Zeile, linke Spalte). Mit einer Asset Allocation von 30% Aktien und 70% SG-Trend steigt die sichere Entnahmerate im zuvor beschriebenen Versuchsaufbau auf 4,98%.

An dieser Stelle gleich eine Warnung: Den Berechnungen liegt eine konstruierte unplausible Zeitreihe zugrunde. Die Ergebnisse sollten in keinem Fall als sichere Entnahmerate für den 30-jährigen Zeitraum interpretiert werden. Ob eine Steigerung der Entnahmerate um mehr als 1%-Punkt tatsächlich möglich ist, kann nicht sicher beantwortet werden. Die Ergebnisse lassen aufgrund ihrer Signifikanz aber durchaus darauf schließen, dass die Beimischung von Trendfolge-Fonds einen positiven Effekt auf die sichere Entnahmerate haben kann.

Es ist auch hervorzuheben, dass die positiven Effekte nicht nur auf seltene Ausnahmesituationen beschränkt sind. Die Tabelle zeigt, dass die Entnahmerate in mehr als 35% der Fälle durch eine signifikante Beimischung von Trendfolgefonds, d.h. ein Anteil von 50% bis 80% am Gesamtportfolio, gesteigert werden kann. In den übrigen Fällen wäre es im Sinne einer maximalen Entnahme dagegen besser gewesen, ausschließlich auf Aktien zu setzen, was durch die allgemein höhere Renditeerwartung von Aktien begründet ist.

Ein solch starke Strategie-Persistenz über eine Vielzahl adverser Szenarien hinweg ist bemerkenswert und viel höher im Vergleich zum klassischen 60/40 Aktien-Anleihe-Portfolio. Zu Beginn des Jahres haben wir in diesem Artikel gezeigt, dass eine Beimischung von Anleihen nur in sehr seltenen Extremsituationen vorteilhaft gewesen ist. In 99% der Fälle wäre es bei einer Auswahl zwischen Staatsanleihen und Aktien besser gewesen, ausschließlich auf Aktien zu setzen.

Spannende Theorie, aber komplizierte Umsetzung

Wer jetzt gleich loslegen und in den SG-Trendindex investieren möchte, der wird aktuell noch enttäuscht. Es gibt momentan keine Möglichkeit direkt in den SG-Trend-Index zu investieren. Stattdessen muss man die im Index enthaltenen Fonds einzeln erwerben. Ist man bereit diesen Weg zu gehen, wird man bei weiterer Recherche feststellen, dass einige Fonds für europäische Standard-Privatanleger nicht verfügbar sind, da diese die erforderlichen EU-Regularien nicht erfüllen. In manchen Fällen besteht die Möglichkeit eines „Private Placements“. Voraussetzung dafür ist, dass man ein „Accredited Investor“ und ein „Qualified and Eligible Participant (QEP)“ ist. Mit anderen Worten, man benötigt mindestens 2 Millionen USD liquides Vermögen und ein Einkommen von mindestens 200.000 USD pro Jahr allein oder 300.000 USD als Paar.

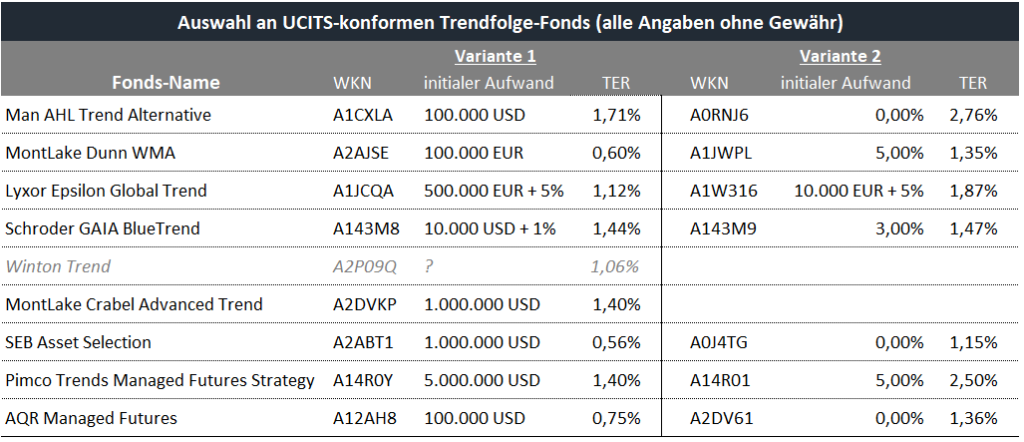

Es gibt aber auch eine Reihe Trendfolge-Fonds, die mit einem normalen Privatanlegerdepot in Deutschland erworben werden können. Nicht alle sind Bestandteil des SG-Trend-Index, was aber auch nicht weiter problematisch sein dürfte. Trendfolge-Fonds unterscheiden sich insbesondere durch die von ihnen bewirtschafteten Asset-Klassen und die Geschwindigkeit, mit der neu identifizierte Trends verfolgt werden. Durch deren Kombination miteinander kann zusätzlich auf der Fonds-Ebene diversifiziert werden, so dass möglichst sämtliche Nuancen der Trendfolge-Strategie abgedeckt sind.

Ein wichtiger Aspekt sind die Kosten. Oft gibt es bei Trendfolge-Fonds verschiedene Tranchen für institutionelle und private Anleger. Diese unterscheiden sich hinsichtlich der Kosten und des Mindestanlagebetrags. Institutionelle Tranchen sind häufig günstiger als die Tranchen für Privatanleger und / oder verzichten auf den Ausgabeaufschlag. Im Gegenzug werden für den Erwerb der institutionellen Tranchen höhere Mindestanlagen von bis zu 5 Millionen USD gefordert. Und nur wenige Broker ermöglichen Privatanlegern den Erwerb von institutionellen Tranchen. Die folgende Tabelle zeigt eine Auswahl an UCITS-konformen Trendfolgefonds, die für Privatanleger in Deutschland verfügbar sind. Es handelt sich nicht um eine Kaufempfehlung, grundsätzlich sollte vor dem Erwerb eines Fonds immer der Prospekt studiert werden:

Der initiale Aufwand umfasst die Mindestanlage und den Ausgabeaufschlag. Der Trade-off zwischen Investitionssumme und Kosten sticht beim Vergleich der beiden Varianten deutlich hervor. Der Fonds „Winton Trend“ ist meiner Recherche nach aktuell nicht handelbar.

Der den Berechnungen oben zugrundeliegende SG-Trend Index basiert auf Netto-Renditen, d.h. die Rendite ist um die Anbieter Kosten bereinigt. Nicht berücksichtigt sind zusätzliche Kosten durch die depotführende Stelle. Da die Differenz zwischen privater und institutioneller Tranche der depotführenden Bank als Vertriebsprovision ausgezahlt wird, ist dieser Teil der Kosten nicht im SG-Trend Index berücksichtigt. Das bedeutet, wer die oben beschriebene Strategie mit Fonds-Tranchen für Privatanleger umsetzen möchte, sollte mit einer reduzierten Rendite für den SG-Trend kalkulieren. Da Kosten nahezu 1:1 auf die Entnahmerate durchschlagen, resultiert dies bei einer Differenz der laufenden Kosten von z.B. 1% und einem 50%-Anteil von Trendfolgefonds im Portfolio in eine um ca. 0,5%-Punkte reduzierte Entnahmerate.

Fazit

Viele Leser des Blogs fragen sich an dieser Stelle sicherlich, ob ich nun meine bisherige Anlagestrategie ändere, und ebenfalls einen signifikanten Teil meines Vermögens in Trendfolge-Fonds investiere. Die ehrliche Antwort lautet: Aktuell noch nicht, aber ich prüfe den Ansatz ernsthaft. Trotz der positiven Resultate bin ich weiterhin skeptisch. Die Frage, die ich mir besonders stelle ist, weshalb der Gesamtmarkt mit seiner Schwarmintelligenz diesen Ansatz im Zeitablauf trotz der vermeintlichen Vorteilhaftigkeit nicht stärker adaptiert hat. Denn die von Trendfolge-Fonds verwalteten Mittel stagnieren seit mehr als 10 Jahren.

Würden dagegen immer mehr Marktteilnehmer die Vorteilhaftigkeit der Strategie erkennen, müssten auch die investierten Mittel mit der Zeit weiter zunehmen. Weshalb ist das nicht der Fall? Wo ist der Haken? Oder ist Trendfolge das Investment der Zukunft und bisher haben es nur wenige bemerkt? Nie zuvor habe ich mich mehr auf die Diskussion mit Euch im Kommentarbereich gefreut!

{kind=link}

Hallo Georg,

interessant. Die TER’s sind für den ETF verwöhnten Anleger etwas abschreckend. Soweit ich mich erinnere und dir eventuell auch bekannt ist, schwört auch Albert Warnecke Finanzwesir auf die Trendfolger. Vielleicht macht ihr gemeinsam eine Aufarbeitung zum Thema?! 🙂

Wäre sehr interessant, was dabei herauskommt.

Viele Grüße

Domi

Hallo Georg, sehr interessanter Artikel!

Domi‘s Anregung fände ich auch spanned, zumal das Democratic Alpha Product (ist nicht exakt das gleiche) vergleichsweise einfach investierbar zu sein scheint…

Beste Grüße

Jan

Hi Jan, bei Democratic Alpha gibt es noch weitere Zutaten im Portfolio-Mix. Ich würde es begrüßen wenn es einen gut investierbaren Dachfonds gibt, der ausschließlich Trendfolge verfolgt. Etwa so wie der Abbey Capital Futures Strategy Fund, über den man gleich in 40 Trendfolge-Fonds investiert ist. Leider muss man US-Resident sein um darin investieren zu dürfen. Volatilitäts-Fonds benötige ich nicht da diese meiner Meinung nach primär nur Opportunitätskosten verursachen. Den Rest (Aktien + REITs) kann man sich selbst konstruieren, wobei ich auch auf die REITS verzichten würde.

Hi Georg,

Danke für die Anregung. Mal schauen, was ich tun kann. Hängt natürlich vom Kundeninteresse ab, damit es sich betriebswirtschaftlich lohnt. Wie sieht es hier damit aus?

👍

Der Finanzwesir – liegt er am Ende mit seinem Strategiewechsel doch richtig ? Bis vor 5 Minuten hab ich das ehrlich gesagt nicht ernsthaft in Erwägung gezogen.

Hi Carsten,

Wie das bei seinen bereits 2 disruptiven Innovationen – Yahoo Finance ab 2000 und Finanzwesir-Blog ab 2014 – mit denen er beide Male goldrichtig lag? In der Regel gelingt das nur unter 5 – 10 % Prozent solcher Ventures! Sein drittes Ding mit mir hat auch mich erst zur endgültigen Entscheidung dazu gebracht.

Darf ich fragen, was oder wie dieser Artikel dein Umdenken ggf. angestoßen hat?

Die Art und Weise wie Georg sich diesem Thema genähert hat – beim Finanzwesir war mir das alles zu wenig transparent.

Um aber auch ein wenig Wasser in den Wein zu gießen – überzeugt bin ich noch lange nicht – ich halte es nun für möglich dass mehr dran sein könnte als ich auf den ersten Blick geglaubt habe.

Aber gut – Korrelation und Kausalität sind ja auch nicht das gleiche, und genau da liegt das Problem von VWL und BWL es sind halt keine Naturwissenschaften und es gibt keine Naturgesetze. Alles ist permanent im Fluss und im Wettstreit miteinander. Daher finde ich auch den Ansatz der „Evolutionären Finanzmarktforschung (Evolutionary Finance)“ recht spannend.

Ganz herzlichen Dank für deine sehr hilfreiche Antwort, Carsten! Die Art der Kommunikation ist bei diesem Thema in der Tat entscheidend aber herausfordernd. Daran arbeite ich noch und versuche sie zu optimieren. Georg scheint das hier gut zu gelingen.

Ich habe noch keine derart sachliche konstruktive Diskussion dazu erlebt.

Ich auch und orientiere daher mein Marktverständnis primär daran. Und zwar konkret an MIT-Finanzüprofessor Andrew Los Umsetzung dieses aktuellen Ansatzes in seiner „Adaptive Market Hypothesis“. Zumal diese sogar den Segen vom Indexing-Pionier John Bogle hat. Er sagte daher zu Lo und seinem Meisterwerk,

Adaptive Markets: Financial Evolution at the Speed of Thought:

Dabei ist bemerkenwert, dass Andrew Lo dank dieser „investment technology“ mit „transaction efficiency“ seit 2010 aus ethischen Gründen auch die Trendfolge als Flagschiff seiner 2010 gegründeten Fondsgesellschaft AlphaSimplex anbietet. Um sie breiten Anlegerkreisen, wiss. fundiert und zu besonders günstigen Flatfees leicht zugänglich zu machen, siehe: AlphaSimplex’s Flat Fee Flagship Strategy – 10+ years of adaptive trend following. Also ganz ähnlich wie Bogle einst die Aktienanlage mittels passiver Indexfonds/ETFs.

Außerdem engagiert Lo sich nach seiner Mitarbeiterin, Mrs. Crisis Alpha Kathryn Kaminski, am zweitstärksten in populären Finanz-Podcasts, wie z.B. TopTradersUnplugged. Und zwar um aufzuzeigen, wie nutzbringend die Trendfolge die Erkenntnisse seiner Adaptiven Markthypothese real darstellt.

Los unbeirrbares Vorbild scheint in den Wirren unserer Zeit ähnlich gut für die Trendfolge zu wirken wie Bogles fürs Indexing. Indem zunehmend Qualität in der Trendfolge immer günstiger angeboten wird. Und derzeit intensiv am hochwertigsten und günstigsten Indexing der Trendfolge gearbeitet wird.

Wenn dann noch das Börsenwetter mitspielt und länger schlecht bleibt, könnte sich die Trendfolge auch bald durchsetzen.

Hi Domi,

Primär aus mangelndem Verständnis. Denn Trendfolgefonds sind Zwitter aus Einzelaktie und Fonds, die das relativieren.

Einzelaktie: Was die Einzelstrategie und Kosten betrifft. Die Aktiengesellschaften in ETFs haben auch jeweils eine Geschäftsstrategie. Und mindestens ähnlich hohe, aber von ETFs nicht transparent gemachten operativen Kosten, um den Gewinn mit deren aufwändigem Geschäftsprozess zu generieren. Der ist bei Trendfolgern auch ein sehr aufwändiger Geschäftsprozess mit transparent gemachten Kosten, um deren Gewinn aus dem Nullsummenspiel des Handels an Hunderten von Terminmärkten ww unter allen Marktbedingungen von Boom bis Crash zuverlässig zu generieren.

Fonds: Dafür steht diese ww Diversifikation.

Die gleiche Leier wie der übliche „Bankberater“ versucht seine eigenen Produkte zu verkaufen: Der Kunde ist zu dumm um es zu verstehen, aber eigentlich ist es das beste. Dabei sind gerade niedrige Kosten für den Anlageerfolg eines der entscheidendsten Faktoren.

Wie du schon richtig herausgearbeitet hast, ist der große Haken an der Sache: Man kann die Strategie nicht ernsthaft umsetzen.

An die Produkte ist schwer ranzukommen, die Kosten um Erwerb sind höher, die laufenden Kosten auch. Und der „Master“-Index, als der der SG Trend immer herangeführt wird, ist als Produkt quasi nicht existent.

Alles das, was ernsthaft verfügbar ist, hat alles eher Pionier-Status und damit wieder höhere Kosten und keine ernsthafte Historie.

Allein die Rendite pro Aufwand ist damit schon irre schlecht. Und die entsprechenden Kosten machen, gerade bei längerem Investitionsziel, die Strategie selbst in der Theorie nicht mehr sonderlich attraktiv.

Hi Sven, die Kosten liegen in der Tat deutlich über den von ETFs, diese sind aber auch vollständig in der Performance des SG-Trend berücksichtigt, und verzerren daher das Ergebnis nicht. Insgesamt glaube ich aber auch, dass hier noch sehr viel nicht gehobenes Effizienz-Potenzial verborgen ist. Die Kosten für derartige Fonds könnten viel niedriger sein bzw. unterscheiden sich zwischen den Fonds und Tranchen auch bereits deutlich. Sollte die Strategie zukünftig an Bedeutung gewinnen, dann ist damit zu rechnen, dass die Kosten von Trendfolge-Fonds wettbewerbsbedingt noch kräftig sinken werden.

Hast du einen Link der das mit den Kosten bestätigt? Oft gibt es Performance Fees, Ausgabeausschlag etc. würde mich fast schon wundern wenn der Index das wirklich enthalten würde…

Zudem frage ich mich wie der Index konstruiert wurde. In der Finanzwelt werden ja häufig Datenreihen zurück gerechnet, was das zu allen möglichen biases führt. Ist die Methodik des Index wirklich robust?

Interessanter Test, danke Georg. Aber geht es denn nur um Kosten? Ist nicht Sicherheit und Transparenz der Knackpunkt? Mir bleibt unklar was da wann wie ge- und verkauft wird. Für mich zu wenig transparent. Mir fällt spontan Lehmann ein, Weltweiter ETF und angepasster Cashpuffer als Festgeld in 100.000 € je Bank um einen möglichen Kurseinbruch auszusitzen. Das ist günstig und solide.

Hi Michael, die eigene Strategie vollständig zu verstehen halte ich für essentiell um diese auch in schwierigen Zeiten erfolgreich weiterführen zu können. Trendfolge-Fonds benutzen komplizierte Derivate deren Funktionsweise nur wenige Privatanleger genau kennen. Auch sind die Anlageentscheidungen des Fonds von außen auch nicht immer nachvollziehbar, man muss dem Anbieter blind vertrauen. Ich kann Deine Skepsis daher gut nachvollziehen.

Michael, ich würde dir in Teilen Recht geben. Allerdings ist die grundsätzliche Strategie nicht so intransparent wie du es darstellst. Trendfolger haben idR ein Regelwerk nach dem sie Handeln und die Strategie ist in den Prospekten grundsätzlich dokumentiert.

Aber ja, am Ende ist jeder TF Fonds wie eine Einzelaktie. Du kannst verstehen was das Unternehmen/Fonds machen will, aber letztendlich musst du dem Management vertrauen. Das war für mich auch immer der größte Knackpunkt hier. Ich investiere in ETF weil ich mir Stock picking nicht zutraue, warum sollte ich im Fonds picking besser sein?

Vielleicht sollte man bei einem ETF Anbieter nachfragen, ob nicht ein swap-ETF auf den SG Trend möglich wäre 🙂

Und zum Thema „günstig und solide“, wenn du die potentiellen 1% Entnahmerate heranziehst, dann relativiert sich das ganz schnell! 😉

Günstig ist nur ein Argument, wenn es kein Indiz für mehr Kosten=mehr Leistung gibt (z.B. aktive Fonds vs. ETF). „Geiz ist geil“ ist zwar irgendwo typisch deutsch, aber es gibt da auch noch den Ausspruch „was nichts Kostet ist auch nichts Wert“.

Hallo Georg,

du sagst en passant:

„Es gibt aber auch eine Reihe Trendfolge-Fonds, die mit einem normalen Privatanlegerdepot in Deutschland erworben werden können. Nicht alle sind Bestandteil des SG-Trend-Index, was aber auch nicht weiter problematisch sein dürfte. Trendfolge-Fonds unterscheiden sich insbesondere durch die von ihnen bewirtschafteten Asset-Klassen und die Geschwindigkeit, mit der neu identifizierte Trends verfolgt werden. Durch deren Kombination miteinander kann zusätzlich auf der Fonds-Ebene diversifiziert werden, so dass möglichst sämtliche Nuancen der Trendfolge-Strategie abgedeckt sind.“

Ich glaube, gerade hier liegt der Haken. Wenn ich nicht darauf vertrauen kann, dass meine Strategie unabhängig vom genauen Instrument auch funktioniert, dann ist es keine Strategie.

Auf Aktienseite hängt meine Entnahmerate nicht signifikant davon ab, ob ich jetzt in den ACWI von Lyxor, ishares oder Amundi investiert habe. Natürlich unterscheiden sich die Kosten zwischen verschiedenen ETFs und auch die Rendite zwischen verschiedenen Indizes (z.B. ACWI vs S&P500), aber um den Trendfolger-Jünger Albert zu zitieren, „nicht arm sterben“ klappt unabhängig von diesen Entscheidungen.

Wenn der von mir ausgewählt Trendfolge-Fonds nun aber gerade zu langsam oder zu schnell Trends folgt oder die Assetklasse gar nicht in scope hat, die gerade antizyklisch zum Aktienmarkt läuft und damit meine Gesamtvola senken würde, dann hat das signifikante Auswirkungen!

Deine Berechnung mit einem virtuellen Index, der so nicht investierbar ist, ist nett, für mich aber nicht glaubwürdig, um daraus tatsächliche Strategieentscheidungen ableiten zu können.

Viele Grüße

Jenni

Glaubwürdig finde ich Georgs Analyse allemal, aber die Möglichkeiten der Trendfolgefonds überzeugen mich nicht.

Hi Jenni, ich verstehe Dein Argument. Wie im Artikel beschrieben, ein präzises Backtesting über einen ausreichend langen Zeitraum ist nicht möglich. Daher die konstruierte Zeitreihe aus 5 Jahren echter Marktdaten + 25 Jahre 5% konstant. Eine Aussage über die Tendenz ist davon ausgehend meiner Ansicht nach schon möglich. Was mich besorgt ist ein anderer Aspekt: Der Erfolg der Strategie basiert insbesondere auch auf der hohen Rendite der Trendfolger. Würde diese um mehr 2%-Punkte geringer ausfallen, dann wäre der Vorteil dahin. Wie zuverlässig werden Trendfolger in den nächsten Dekaden noch Rendite liefern können? Wie werden sich neue technologische Entwicklungen wie z.B. künstliche Intelligenz auf deren Renditepotential auswirken? Konkret: ist die Strategie robust genug um einen mehrere Dekaden langen Entnahmezeitraum zu funktionieren? Die Antwort kann niemand wissen, man muss daran glauben.

Es ist auch gut möglich, dass ein Teil der Rendite auf dem im Zeitverlauf sinkenden Zinssatz zurückzuführen ist. Es muss sich noch zeigen, wie das bei steigenden Zinsen läuft. Generell muss man sich schon wundern, warum die investierten Summen vergleichsweise gering sind. Machen die High Net Worth Individuals ihre Trendfolge selbst? Risikoavers sind sie auf jeden Fall und wenn es da ein Produkt gibt, dass die Volatilität dermaßen senkt, sollte das schon Absatz finden. Was mich auch wundert, ist die Datenverfügbarkeit, denn Trendfolge gibt es nicht erst seit 2000. Im Wertpapierforum gibt es einen interessanten Faden zu Managed Futures, die auch oft Trendfolge abbilden und die hattem vor 2000 schon mal ein Hoch, sind dann aber alle abgeschmiert.

Hallo Flip,

„Es muss sich noch zeigen, wie das bei steigenden Zinsen läuft.“

Letztes Jahr ging es doch mit den Zinsen und der Trendfolge historisch steil nach oben. Warum zählt das nicht?

Zur Datenverfügbarkeit seit 1980 bzw. 1880 siehe meinen Kommentar dazu.

Hallo Jenni,

Kann man so sehen. Siehe jedoch meinen Kommentar an Domi. Einzelne Trendfolgefonds sind hierbei wie eine Einzelaktie mit einer bestimmten Strategie. Die Fondsgesellschaft macht die jedoch prinzipiell so transparent, dass man deren Ergebnis für die aktuelle Marktentwicklung ausreichend nachvollziehen kann.

Voraussetzung ist dazu das m.E. beste und umfassendste Standardwerk von zwei der führenden Trendexperten, Greyserman & Kaminski: Trend Following with Managed Futures: The Search for Crisis Alpha

Dieses Werk ist mit 456 Seiten übrigens kürzer als Bogles Standardwerk Common Sense on Mutual Funds mit 656 Seiten. Erst nach Lesen beider Werke habe ich beide Anlagestrategien ausreichend verstanden, dass ich seitdem so fest daran glaube, dass ich sie sicher durch dick und dünn halte. Aber ich werde mich mit dem Finanzwesir weiter bemühen, dass die nicht unbedingt gelesen werden müssen, um daran zu glauben.

Indexing oder vorerst indexorientiertes Investieren, wie es Georg mit mehreren indexähnlichen Fonds beschreibt, bringt auch die Trendfolge als strategisches Investment einen großen Schritt voran, wie schon die Aktienanlage dank Indexing, siehe: Managed Futures: A John Bogle Moment?

Das wird seit einigen Jahren durch das zunehmende Angebot verbessert. Und an geeigneten Replikationsansätzen arbeiten schon so einige Finanzinstitutionen. U.a. auch die Societe Generale, die den SG Trend anbietet. Das Thema dürfte also wenige Jahre vorm Durchbruch stehen.

Ich persönlich habe jedoch notgedrungen über 15 Jahre lang nur in einem einzigen Trendfolger, zuletzt bis zu 25 % meines gesamten Kapitals, allokiert und würde es mangels passendem Angebot wieder genauso machen. Die Börsencrashs waren auch damit schon für mich immer die schönsten Zeiten, wenn ich dann ordentlich Gewinne meines Trendfolgers realisieren und in abgestürzte ETFs rebalancen konnte.

Wenn man einen einzelnen Trendfolger wie eine einzelne Aktie behandeln sollte, dann spricht das für mich umso mehr dagegen. Ich bin überzeugter Index-Investor. Allein schon auf Grund der Einfachheit. Ich habe keine Zeit (und keinen Spaß daran) mich ständig intensiv mit einzelnen Strategie/Fonds/Aktien zu beschäftigen.

Ich verstehe das Argument auch nicht wirklich: Trendfolge als Konzept funktioniert nicht zuverlässig (=wie eine Einzelaktie), aber in der Summe mehrerer Fonds funktioniert es (=wie ein Index)?

Ich bin da bei Georg, was ist der zugrundeliegende, future-proof Mechanismus für Rendite (bei Aktien Innovation/ Wachstum) – bei Trendfolge ist das nach meinem Verständnis ja rein mechanisch und daher doch irgendwann weg-arbittagiert, oder?

Viele Grüße

Jenni

Jenni, dann musst du dich noch etwas gedulden, bis das Indexing für die Trendfolge voll ausgereift über ETFs auf dem Markt ist. Daran arbeiten schon einige Institutionen.

Trends bzw. Time-Series-Momentum ist eine der, wenn nicht die stärkste behavioristische Marktanomalie. Meitens wird unser Herdentrieb als naheliegender Hauptgrund genannt. Im Gegensatz zu Risikofaktoren kann der nicht so leicht weg-arbitriert werden. Denn das ist einer unserer unüberwindbaren Urinstinkte. Der ist fest in unserer Brain-Hardware verdrahtet und daher auch regulatorisch verankert. Siehe dazu diese erhellenden Artikel aus meinem Whitepaper:

a) A Conversation with NYU Professor Aswath Damodaran, 23.04.2019.

Are markets efficient?, Eugene Fama, Richard Thaler, 30.06.2016

b) Is momentum behavioural? – Anthony Ledford, Chief Scientist, Man AHL, Campbell R. Harvey, Professor and Investment Strategy Advisor, Man Group, Matthew Sargaison, CEO, Man AHL, 31.3.2014.

Hallo Georg,

Glückwunsch zum sehr gut recherchierten Artikel! Schön, dass sich dieses interessante Thema damit allmählich seriös über den Finanzwesir hinaus verbreitet. Darf ich fragen, seit wann du dich womit aufgeschlaut hast?

Ich befasse mich neben Indexing schon seit 25 Jahren genau mit diesem Thema nachdem ich, völlig unbedarft, betrogen wurde. Dann wollte ich es wissen, habe dank Bogle und Lintner-Paper bald die damals vorherrschende Finanzpornographie erkannt, wissenschaftliches Investieren entdeckt und bin dabeigeblieben.

Mit diesem Vorsprung erlaube ich mir, ein paar interessante Fragen zu beantworten und Irrtümer aufzuklären:

Diesen Index gibt es schon seit 1987, s. Datenquelle.

Davor gab es seit 1980 den Barclay CTA-Index.

Damit könntest du deinen Backtest fast verdoppeln. Ich habe damit und mit MSCI ACWI/World Renditedreiecke für den Finanzwesir erstellt.

Ich kenne eine gut recherchierte Datenreihe, die bis 1880 zurückgeht. Damit könntest du schon bald deinen 150-jährigen Backtest und damit deine tolle Entnahmeratenberechnung belastbarer machen.

Ich habe schon über 2 Jahren mit meinen Geschäftspartnern daran gearbeitet, noch ein paar Nullen davon wegzubekommen. Dass das schon so lange ohne nennenswerten Fortschritt gedauert hat, zeigt, dass das Finanzestablishment von dieser Demokratisierung genauso wenig begeistert ist wie vom Indexing. Aber wir geben nicht auf, um die andere Seite früher oder später zu begeistern…

Dafür gibt es ein paar naheliegende Gründe:

M.W. nicht mehr oder weniger als bei allen hochrentablen Anlagestrategien. Die müssen unsicher sein, um ihre hohen Renditeaussichten zu rechtfertigen.

Ja genau, ebenfalls wie das Indexing über Jahrzehnte als Underdog des sturen Bogle.

Sorry für die Überlänge, meine bekannte Schwäche.

Hallo Norbert

freut mich, dass mit Dir jemand vom Fach hier mitdiskutiert und sein Wissen teilt! Und vielen Dank für die vielen wertvollen Informationen und Literatur-Empfehlungen, Lintner steht bei mir gerade oben auf der Leseliste. Ich befasse mich erst seit kurzem mit dem Thema und finde die Strategie sehr interessant, bin aber gleichzeitig auch noch skeptisch. Bevor ich in diese investiere, muss ich erst noch das Vertrauen in deren Zukunftsfähigkeit gewinnen.

Die Performance der Strategie in der Vergangenheit ist unbestritten. Die Frage lautet, was muss passieren, damit dies nicht in Zukunft nicht mehr der Fall ist? Und wie wahrscheinlich ist es, dass es passiert?

Die dem Aktienmarkt zugrundeliegende Kraft ist Wertschöpfung durch Innovation. Ich betrachte ihn auch als eine Art Maßstab für den Wohlstand unserer Welt. Da ich davon ausgehe, dass aufgrund von Innovationen der Wohlstand der Weltbevölkerung auch in Zukunft weiter steigen wird, fühle ich mich mit einem langfristigen Investment in den Aktienmarkt wohl.

Bei Trendfolge oder allgemein Managed Futures scheint mir die Quelle der Performance technischer Natur und Verhaltensbedingt zu sein. Es geht einmal darum mit Hilfe von Computern und Algorithmen Trends möglichst früh und präzise etc. zu erkennen. Ich frage mich hier ob zukünftige technologische Entwicklungen sich in irgendeiner Form negativ auf das Rendite-Potential von Trendfolge-Fonds auswirken können.

Ein weiterer Aspekt ist das Verhalten der Marktteilnehmer, welches die Entwicklung der Kursverläufe und damit auch Trends bestimmt. Für mich sind Trends ein Ausdruck der Geschwindigkeit mit der Marktteilnehmer neue Sachverhalte annehmen. Die Diffusion der Erkenntnis über die sich laufend verändernde Realität. Auch wenn Informationen weitestgehend öffentlich verfügbar sind, werden diese unterschiedlich schnell verarbeitet bzw. adaptiert. Einige reagieren früher, andere später, im Ergebnis entstehen Trends. Wird dieses Verhalten in Zukunft noch beobachtbar sein, wenn einmal zukünftige Generationen (basierend auf neuen Erkenntnissen und mit Hilfe neuer Technologien) das Kapital der Welt lenken?

Und inwieweit ist die Strategie skalierbar? Kann theoretisch jeder Marktteilnehmer 50% seiner Aktien-Position gegen Trendfolge-Fonds eintauschen? Würde der Markt noch sinnvolle Trendfolge-Signale erzeugen, wenn jeder nur noch darauf wartet, dass sich der andere bewegt? Oder stehen wir dann alle sprichwörtlich auf dem eigenen Schlauch? Vielleicht schirmt sich die Trendfolge-Gemeinde genau aus diesem Grund vor der Masse ab? Oder welche Argumente werden euch entgegengebracht, wenn ihr versucht in puncto Mindestanlage „ein paar Nullen davon wegzubekommen“?

Zusammengefasst: Wird die Trendfolgestrategie auch in Zukunft noch ausreichend gut funktionieren, so dass man mit gutem Gewissen etwas so wichtiges, wie die eigene Altersvorsorge darin investieren kann?

Danke für die Hintergrund zum Renditedreieck bestehend aus SG-Trend und ACWI. Ich hatte mich schon gefragt, wie dieses ab 1980 konstruiert wurde, wenn der Index doch erst seit dem Jahr 2000 besteht. Der SG-CTA Index ist meiner Kenntnis nach breiter gefasst, d.h. er enthält nicht ausschließlich Trendfolge-Fonds. Der SG-Trend ist eine Teilmenge des SG-CTA Index, wobei Trendfolge auch in gemischten Indizes oft den Löwenanteil ausmacht. Ich werde mich der Sache gerne annehmen und bei Gelegenheit ein paar Berechnungen durchführen. Ich frage mich auch, ob es nicht sogar sinnvoller ist über mehrere Managed Futures Strategien zu diversifizieren, anstatt nur auf Trendfolge zu setzen.

Bzgl. der noch geringen Marktakzeptanz tue ich mich mit der Erklärung „schwer zu verstehen“ schwer dies zu akzeptieren. Gerade innerhalb der Finanzcommunity verbreitet sich wertvolles Wissen doch besonders schnell. Oder ist es wie im 17. Jahrhundert bei Galilei, der von der Inquisition verfolgt wurde, weil er behauptete die Erde sei nicht Mittelpunkt der Welt (siehe den geistreichen Kommentar von Nutzer „???“ heute früh?! Trendfolge und Aktien – geniale Kombination oder „too good to be true“?

Hallo Georg,

herzlichen Dank für die Blumen! 😊

Wem vielfältige Literatur, Vorträge und Konversationen helfen, wie mir, um die gesunde Skepsis zu verarbeiten, der findet reichlich davon in meinem Whitepaper und in der Wissensseite auf meiner Website. Daraus kommen hier auch fast alle Referenzen.

Dazu kann ich eigentlich nur Einstein zitieren, wie er die Antriebskraft der Trendfolge beschrieb:

Genau. Und das durch „echte kontrollierte und wiederholbare Experimente“ der Verhaltensökonomik solider fundiert als die passive Marktrendite durch das Dogma der Markteffizienzhypothese. Weil deren ausschließliche Verfechter dafür nur „die Vergangenheit beobachten“ und idealisieren würden. So Nassim Taleb sogar in seinem Bestseller gegen die Glücksritter des aktiven Aktienfondsmanagements, Narren des Zufalls.

Kaum. Die Trendfolge ist vielmehr ein kontinuierlicher Prozess. Greyserman und Kaminski beschreiben in ihrem Standardwerk, dass eine Position auch zufällig gestartet werden kann, ohne dass es einen signifikanten Ergebniseinfluss hätte. Entscheidend seien

1.) das Risikomanagement, also die sukzessive Erhöhung des Risikos einer Position, solange der Trend anhält, und

2.) wie das Ende des Trends erkannt werde und der Ausstieg erfolge.

Solche Entwicklungen wirken sich dank des Hype Cycles i.d.R. erst Mal positiv auf die Trendfolge aus, bis der Markt eine weltbewegende Neuerung verarbeitet hat und diese rational und effizient nutzen und einpreisen kann. Die in diesem Anpassungsprozess vorübergehend auftretende Divergenz des Marktes ist eine stabile Markteigenschaft. Die treibt Trendfolgeerträge und wird die auch zukünftig sicherstellen. Insbes. wenn man an den ständigen Fortschritt glaubt wie du und ich.

Genau. Wenn jegliche Neuheiten, egal ob technisch, gesellschaftlich, medizinisch…, eine gewisse Einflussstärke überschreiten und nicht nur einzelne Unternehmen, sondern ganze Märkte beeinflussen, findet das nicht augenblicklich und damit nicht informationseffizient statt. Sondern schwingt trendförmig über und unter oder umgekehrt. Sehr gut in der Corona-Krise 2020 und in der letzten Krise letztes Jahr mit solchen Neuheiten zu beobachten.

Warum sollte sich das ändern? Neu ist immer neu für das bisherige System und kann daher von diesem nicht informationseffizient eingepreist werden. Also verunsichert es die Märkte, das Kräftegleichgewicht aus Angebot und Nachfrage bricht zusammen da es divergiert, und das ganze (alte) System muss sich neu darauf einstellen/einschwingen. Das wird sich wahrscheinlich beschleunigen. Aber dadurch eher die Trendfolgeerträge vergleichmäßigen, weil in den Märkten häufiger „was los ist.“

Jede Anlagestrategie versagt bekanntlich, wenn alle sie nutzen. Auch das Indexing, woraus dann laut Bogle Chaos entstehen würde. Bislang wurde jedoch noch keine Skalierungsgrenze der Trendfolge festgestellt, und die Terminmärkte wachsen im zweistelligen Prozentbereich wesentlich schneller als die reale Wirtschaft wegen zunehmender Spekulation bzw. Spiel. Sonst würde es keine neuen Rekordergebnisse geben wie letztes Jahr mit gut 27 Prozent des SG Trend. Und die langfristige Entwicklung der Trendfolge würde deutlich hinter die der Aktienanlagen zurückfallen. Der SG Trend hat aber gerade erst den S&P500 wieder eingeholt, trotz dass das unlimitierte Gelddrucken aller Zentralbanken die Trendfolge bis 2021 jahrzehntelang massiv behinderte, aber Aktien massiv unterstützte.

Gar keine. D.h. penetrante Ignoranz, Beschwichtigungen, fadenscheinige Ausreden und allenfalls gegenseitige Beschuldigungen unter unseren „Partnern“. Aber erst, wenn wir bei offensichtlich gebrochenen Versprechungen über Monate penetrant nachhaken. Echt ätzend. Aber der übliche Widerstand, der praktisch alle Innovationen schleift bis sie durchschlagen.

Dank des zunehmenden Chaos durch Verdummung unserer Welt bin ich mir sicherer als je zuvor, dass die Erträge der Trendfolgestrategie wahrscheinlich über längere Zeit die von Aktienanlagen dominieren werden. Dafür sprechen:

1) Historisch fragilisiertes weltweites Finanzsystem aufgrund jahrzehntelang unlimitiertem Gelddrucken und Deregulierung,

2) Zinswende,

3) hohe Inflation,

4) zunehmende Polarisierung in Filterblasen, Chaos, Katastrophen, Kriege…

5) Mean Reversion.

Dieser Irrtum – viel Diversifikation hilft viel – ist mir leider auch unterlaufen. Weil ich nicht gleich nach Auflage Greyserman und Kaminskis empfehlenswertes Standardwerk gelesen habe. Dank des Coronacrash-Stresstests habe ich das zum Glück noch vor Markteinführung meiner Strategie bemerkt, den Wälzer asap instensiv durchgearbeitet, mich mit vielen Experten weltweit dazu ausgetauscht und meine Strategie dann mit wesentlich besserem Verständnis neben passivem Indexing mittels ETFs auf reines Krisenalpha aus reiner Trendfolge und Long-Volatilität und sonst nichts ausgerichtet.

Der Grund ist, dass die Korrelation der meisten anderen Faktoren im Crash nach oben springt. Nur die der reinen Trendfolge und Long-Volatilität fallen dann wie erhofft unter Null. Deine selektierten Trendfolger sind m.W. alle sortenrein und enthalten alle Trendfonds meiner Strategie. Ist das Zufall, oder wie bis du genau auf die gekommen?

Jepp. Das ist das schwere Erbe des Markteffizienzdogmas. In The Myth of the Rational Market: A History of Risk, Reward, and Delusion on Wall Street vom US-Journalisten Justin Fox kannst du unterhaltsam nachlesen, wie deren Follower die Finanzwelt gehirngewaschen haben, dass es jetzt immer noch professoral befeuerte Shitstorms gegen Abtrünnige wie den Finanzwesir auslöst, wie die Hexenjagd im Mittelalter. Und das obwohl es schon x Wirtschaftsnobelpreise seit 2001(!) für die gegensätzliche Verhaltensökonomik der Professorenkollegen(!) Stiglitz „Über die Unmöglichkeit(!) informationseffizienter Märkte“ (Informationsparadoxon), 2002 für Kahnemann (Neue Erwartungstheorie), 2013 für Shillers mittelfristige Vorhersagbarkeit der Marktentwicklung und Thalers „begrenzte Rationalität, soziale Präferenzen und mangelnde Selbstkontrolle, die die Marktergebnisse systematisch beeinflussen“, gibt. Heutzutage kaum zu glauben. Aber wie gesagt eine beruhigende Bestätigung dafür, dass Einstein auch dabei Recht behält… 😉

Norbert, ich fände deine Ausführungen ja überzeugender, wenn sie weniger schwarz-weiß wären.

Die „Unmöglichkeit informationseffizienter Märkte“ bedeutet ja nicht, dass das Konzept des effizienten Marktes unbrauchbar ist – es kann nur keinen vollständig effizienten Markt geben. Dennoch kann es als Anleger sehr sinnvoll sein, sich zu verhalten, als ob der Markt vollständig effizient wäre.

Pauschale Aussagen wie „professoral befeuerte Shitstorms gegen Abtrünnige (…) wie die Hexenjagd im Mittelalter“ sind vielleicht in einem Verkaufsvortrag der eigenen „bubble“ nett, erzeugen bei mir persönlich aber nicht das notwendige Vertrauen, um meine Altersvorsorge einer Trendfolgestrategie anzuvertrauen.

Ich finde den Ausspruch „All models are wrong, but some are useful“ immer noch sehr hilfreich, um mit Absolutismen umzugehen.

Ernst, vielen Dank für deinen wertvollen Hinweis. Sorry, bin leider ein typischer Quant, der ungefiltert sagt und schreibt, was er denkt.

Habe dir die Original-Zitate zur unbeeinflussten Interpretation rausgesucht:

Hoffe, dein Vertrauen damit wieder zurückzugewinnen.

Der korrekte Link wäre dieser hier:

https://hartmutwalz.de/1-jahr-spaeter-finanzwesir/

Hoff ruhig weiter auf Vertrauen und viele, viele Schafe die dir deine über 2% Kosten p.a. zahlen. Wer darauf nach über 25 Jahren persönlicher Investition noch angewiesen ist wird den Stein der Weisen auf jeden Fall gefunden haben…. Nicht.

Dass man mit der Beimischung von Alpha / Trendfolgefonds die Portfoliorendite steigern kann glaube ich auch nicht. Die Portfoliorendite entspricht der durchschnittlichen Rendite der Einzelposten. Da müsste Trendfolge schon mehr Rendite als Aktien liefern, was nicht der Fall ist.

Im Kontext der Entnahme darf die Rendite aber sogar sinken, wenn die Volatilität ebenfalls signifikant sinkt. Dann gewinnt man trotzdem hinzu. Timo hat es verstanden, hier liegt ein echter Anwendungsfall vor (siehe https://www.finanzen-erklaert.de/trendfolge-fonds-entnahmestrategie/#comment-4063). Für die Umsetzung ist es nicht erforderlich in Democratic Alpha zu investieren.

Gute Anlagestrategien in der Theorie stellen noch lange keine guten Anlagestrategien in der Praxis dar.

Oder andersherum formuliert:

Ein theoretisch fundierter Ansatz ist nur eine notwendige und noch lange keine hinreichende Bedingung.

Viele müssen diesen Umstand auf die harte Tour z.B. in Form von hohen Opportunitätskosten erst noch lernen (auch wenn sie schon fortgeschrittenen Alters sind).

Das ist wohl wahr. Meistens jedenfalls. Was ich hier beitrage, ist jedoch alles durch 25 Jahre persönlicher Geldanlage plus gut 2,5 Jahre kommerzielle Vermögensverwaltung life erprobt und bestätigt.

Dabei weiß die Wissenschaft doch, dass derartige Zeiträume bei riskanter Geldanlage nichts als Noise darstellen…

Danke für die Steilvorlage, @Heinz. Nicht „die Wissenschaft“ insgesamt weiß,

Sondern nur ein allmählich schrumpfender Teil davon meint das noch. Der folgt ausschließlich der Hypothese effizienter Märkte von Eugene Fama und glaubt, dass die allgemeingültig sei. Aber:

Quelle: „Zwei Meinungen, ein Nobelpreis“

https://www.spiegel.de/wirtschaft/unternehmen/haben-fama-und-shiller-zurecht-den-nobelpreis-bekommen-a-928599.html

Hier im englischen Original des Wirtschaftnobelpreiskomitees 2013 nachzulesen:

https://www.nobelprize.org/prizes/economic-sciences/2013/press-release/

Nach diesem aktuellen Stand der Wissenschaft seit mindestens 10 Jahren stellen Märkte also „nur“ dann „nichts als Noise“ dar, wenn ausreichend Angebot und Nachfolge für ein Gleichgewicht dieser Marktkräfte sorgen, wie normalerweise der Fall. In Börsencrashs, die bekanntlich alle 5 – 15 Jahre wiederkehrend hereinbrechen, ist das jedoch nicht der Fall. Denn viele Marktteilnehmer wollen dann verkaufen, aber kaum jemand kaufen und umgekehrt. Daher entwickeln sich Märkte dann grundsätzlich immer vorhersehbar exzessiv volatil trendförmig nach unten oder oben.

Diese Schwankungen sind daher dann nicht zufällig wie Noise nach der Glockenkurve normalverteilt. Sondern bilden über längere Zeiträume bis zu Jahren abklingend anomale Fat Tails (fette Enden), sind nach dem Potenzgesetz verteilt und daher von ihrer Vergangenheit abhängig.

Diese gelegentliche Marktanomalie ist die wissenschaftliche Basis, wie und warum die Trendfolge-Strategie schon seit Jahrhunderten der Ausnutzung stabil funktioniert und bis heute im Durchschnitt des Leitindex SG Trend aktienähnlich hohe Erträge liefert. Diese Grundlagen hat die Royal Swedish Academy der Wissenschaften sogar extra im Artikel „Trendspotting in asset markets“ für die Öffentlichkeit erläutert, damit sie diese profitablen Erkenntnisse des Wirtschaftsnobelpreises 2013 möglichst bald in der Breite praktisch nutzen kann:

https://www.nobelprize.org/uploads/2018/06/popular-economicsciences2013.pdf

Meine systematische Nutzung all dessen hat sich nun im Krisenjahr 2022 wie auch in den Krisenjahren des Dotcom-Crashs von 2000-2003 sowie des Subprime-Crashs 2007-2009 lehrbuchhaft wie erwartet bestätigt. Das kann also nicht nur Zufall sein. Sondern entspricht allen aktuellen wissenschaftlichen Erkenntnissen der Markteffizienzhypothese und der Verhaltensökonomik sowie deren Vereinigung in der aktuell umfassendsten evolutionären Kapitalmarkttheotie, der Adaptiven Markthypothese.

Oder wie soll die Trendfolge warum aus deiner Sicht sonst überhaupt funktionieren, wenn das alles nichts als zufälliges Noise darstellt?

Leider scheinst du meinen Punkt nicht verstanden zu haben.

Der Zeitraum seit 1980 könnte sich in Zukunft im Rückblick hinsichtlich risikoreicher Renditen als historische Anomalie heraustellen – sicher ist das nicht, daher der Konjunktiv. Man unterscheidet im Allgemeinen verschiedene Zeitskalen wie z.B. Taktisch, Business Cycle und Säkular. Anleger sind so gut wie immer viel zu sehr mit den ersten beiden Zeitskalen beschäftigt und viel zu wenig mit Letzterer.

Vergrößere doch mal bei Time Series Momentum die Zeitskala der betrachteten Renditen – wie viel Momentum und Trend bleibt dann noch übrig?

Es ist für langfristig orientierte Anleger ein Fehler die kurzfristige Volatilität übertrieben stark abdämpfen zu wollen – dieser Versuch ist auf lange Sicht sehr teuer und äußert sich in Form von hohen Opportunitätskosten.

Wenn du das so siehst, was ich teile, dann sollte die Trendfolge für dich eigentlich genauso wichtig sein wie für mich. Denn wie du selber schreibst:

„Vergrößere doch mal bei Time Series Momentum die Zeitskala der betrachteten Renditen – wie viel Momentum und Trend bleibt dann noch übrig?“

Aktienähnlich viel Mehrrendite mit keiner Korrelation insgesamt bzw. negativer in Krisenzeiten. Ganz konkret 7,3 % p.a. über die gesamte Langzeitstudie seit 1880, die ich hier schon Mal zititert habe:

Weitere empfehlenswerte Langzeitstudien bestätigen das ähnlich:

„THE ALLEGORY OF THE HAWK AND SERPENT HOW TO GROW AND PROTECT WEALTH FOR 100 YEARS“, Jan. 2020, Artemis Capital. Trend Following with Managed Futures: The Search for Crisis Alpha. 2014. Alex Greyserman & Kathryn Kaminski, mit einer Analyse sogar über 700 Jahre!

Worin siehst du also ein Problem? Und was soll ich nicht verstanden haben? Vor allem säkular langfristig über Generationen orientierte Anleger wie ich auch verstehen und nutzen bevorzugt die Kombi aus ETFs mit Trendfolge- und anderen Krisenalpha-Strategien. Weil es denen, im Gegensatz zu den meisten Finanzblogkommentatoren, schnuppe ist, ob sie den MSCI World jedes Jahrzehnt geschweige denn Jahr schlagen oder nicht. Über säkulare Zeitskalen wäre das nicht nur bedeutungslos, sondern vermögensschädlich, ständig darauf zu starren.

Auch richtig. Aber was hat das mit unserem Thema zu tun? Hier geht es um echte Diversifikation, primär der größten Crashrisiken. Und zwar ausschließlich mittels konträrer aktienähnlich hochrentabler Anlagen, wie ich das seit Jahren vertrete. Somit also ohne Opportunitätskosten, aber mit unbegrenzt hohen Krisenalpha-Opportunitäten.

Ich wollte lediglich darauf hinweisen, dass unter diesen Voraussetzungen für langfristig orientierte Anleger ein mit herkömmlichen Anlageklassen diversifiziertes Buy-and-Hold Portfolio + Rebalancing völlig ausreichend ist.

Mit der Bewertung derartiger Langzeitstudien wäre ich grundsätzlich sehr vorsichtig, da diese so gut wie immer von idealisierten Voraussetzungen ausgehen und in dieser Form damals sicherlich nicht investierbar gewesen wäre (z.B. keine Berücksichtigung von Kosten, Steuern etc).

Wenn man einen empirischen Beweis führen möchte, so ist ein hinreichend langer out-of-sample Nachweis nach Abzug aller Steuern und Kosten in Form einer Netto-Wertentwicklung notwendig. Neben der zeitlichen Persistenz, muss die Universalität der Strategie anhand verschiedener lokaler Märkte und Anlageklassen nachgewiesen werden. Weiterhin müssen die Eigenschaften der Strategie auch dann erhalten bleiben, wenn die Parameter der Strategie variiert werden, ohne die Strategie von ihrer Grundkonzeption her zu verändern. Darüber hinaus muss die Strategie auf einer sachlogischen Ebene Sinn ergeben und es dürfen sich keine logischen Widersprüche konstruieren lassen. Sie muss das systematische Risiko (nicht das idiosynkratische Risiko) des Gesamtportfolios verringern können. Zu guter Letzt muss sich die Strategie in der Anlagepraxis einfach, zeit- und kostengünstig implementieren lassen.

Ich bezweifele sehr stark, dass es sich bei Democratic Alpha um sinnvolle Diversifkation handelt, da schon alleine der Fokus auf Krisen-Alpha extrem kurzfristig gedacht ist und einem langfristigen Ansatz zuwiderläuft.

Langfristig orientierte Anleger kennen das systematische, d.h. nicht diversifizierbare, Risiko von Finanzmärkten und akzeptieren dieses, da der Markt das Tragen dieses Risiko mit einer Risikoprämie prämiert. Der Versuch Risiken mit risikoreichen Anlageformen zu mindern, kann selbst ein Risiko darstellen – weshalb Anlageexperten typischerweise ein risikoreich/risikoloses Asset Allokationsmodell mit Rebalancing empfehlen. Diese oberste Ebene der Diversifikation ist wesentlich bedeutsamer als die Diversifikation des risikoreichen Anteils – wobei diese mit herkömmlichen Anlageklassen in einem Buy-and-Hold Ansatz + Rebalancing für Anleger am einfachsten, günstigsten und besten umgesetzt werden kann.

Danke für deine Präzisierung. Dabei gehst du aus meiner Sicht jedoch von einigen fragwürdigen Prämissen aus:

Natürlich müssen alle Finanzanlagen hochriskant sein, um eine hohe Renditeerwartung und andere vorteilhafte Eigenschaften zu rechtfertigen. „No pain no gain“ gilt für alles im Leben. Risikolose Assets gibt es daher jedoch keine.

In D gab es beispielsweise 1 – 2 Währungsreformen pro Jahrhundert! Dann wurde das vermeintlich risikolose Sparbuch jeweils zu Deep Risk, gegen das auch keine staatliche Einlagensicherung hilft. Gerade habe ich in diesem Blog gelesen, dass es auch nicht Mal eine untere Schwelle für eine sichere Entnahmerate gibt.

Um diese kaum bekannten hohen Risiken sinnvoll zu managen, hilft zum Glück soviel Diversifikation wie möglich. Herkömmliche Anlageformen sind dafür jedoch weitgehend ausgereizt. Weil sie seit langem zunehmend korrelieren.

Der größte und m.W. einzige Lichtblick für dieses Dilemma der säkular langfristigen Vermögensanlage sind reine Krisenalpha-Anlagen. Bislang kenne ich dafür die hier besprochene altbewährte Trendfolge sowie jüngere Long-Volatilitäts-Optionsstrategien. Daher habe ich beide in meiner Strategie allokiert.

Der ist in der veränderlichen Finanzwelt leider nicht möglich, wie in den unveränderlichen Naturwissenschaften. Trotzdem nähern sich die beiden Grundstrategien des globalen Indexing sowohl von Aktienmarktanlagen als auch von Trendfolgern deinen aufgeführten Anforderungen ausreichend an, um sich darauf für die säkular langfristige Anlage, insbes. die Altersvorsorge verlassen zu können, wie Georg auch meint.

Denn beide vorteilhaft gegensätzlichen Anlageformen wurzeln in unseren elementaren Grundbedürfnissen, dass wir

gut und zunehmend besser leben wollen und das schneller, bequemer, sicherer und direkter als nachhaltig möglich erreichen wollen. Dabei lassen wir uns regelmäßig von unseren untauglichen Instinkten aus grauer Vorzeit, unseren behavioristischen Verhaltensfehlern, irreführen und geraten in der Herde in Panik, wenn uns unsere Fehler plötzlich einholen…

Ersteres treibt zuverlässig die Marktrendite. Letzteres plus das Informationsparadoxon sorgen ebenso zuverlässig abwechselnd für ähnlich hohes Krisenalpha-Potenzial.

Auf Basis dieser übergeordneten Zusammenhänge ist…

…nicht korrekt. Denn zumindest ich nutze darin Krisenalpha primär dazu, um das bedrohlichste Deep Risk, das im nichtergodischen Finanzsystem insbesondere über säkulare Zeitskalen real existiert, so gut wie heute möglich zu minimieren, siehe Kap. 2.1 ff meines Whitepapers und „Die Macht im Schatten – Ergodizität ist das heißeste Ding überhaupt. Sagt Nassim Nicholas Taleb“ beim Finanzwesir. Dabei orientiere ich mich vor allem an den zentralen Aussagen zwei der führenden und altruistischsten Vordenker ähnlich John Bogle, die ich hier auch schon erwähnte:

Quelle: Andrew Lo, US-Finanzprofessor in Adaptive Markets: Financial Evolution at the Speed of Thought, 2017. Viele führende Finanzwissenschaftler erwarten, dass Lo für diese aktuell umfassendste Kapitalmarkttheorie irgendwann mit dem Nobelpreis ausgezeichnet werden wird.

Quelle: Nassim Taleb, US-Professor für Risikoanalyse in Antifragile: Things That Gain From Disorder, 2012. Das heißt, dass man auf keinen Fall davon ausgehen sollte, dass sowas wie die Weltwirtschaftskrise ab 1929 nie wieder passieren kann. Man sollte lieber die Warnungen von Charlie Munger ernst nehmen, der nicht als Crashprophet bekannt ist. Aber er hat einfach Angst um uns. Daher sollte sich jeder überlegen, wie er mit dem geschilderten Szenario persönlich umgeht, wenn es so oder ähnlich irgendwann eintreten wird:

Lo und Taleb bieten daher auch entsprechend leistungsfähige Krisenalpha-Strategien an, wie schon erwähnt. Und zwar um uns Anleger zu befähigen, kurzfristig zu überleben, um langfristig weiterzuwachsen. Und wer fragt, was das Problem dabei ist, der wird früher oder später die Truthahn-Illusion kennenlernen. Nämlich dann, wenn der „Fed-Put“ plötzlich nicht mehr funktioniert.

Hoffentlich viel Spaß dabei… 😉

PS: BTW, dieser Spaß motiviert uns bei Democratic Alpha genauso wie unsere freundschaftlich verbundenen gleichgesinnten Wettbewerber:

Abraham Trading Company / Fortress-Fonds Standpoint / BLNDX & REMIX Assenagon / Balanced EquiVol Mutiny Funds / Cockroach Portfolio

Danke für die vielen Infos die man erst mal auf sich wirken lassen muss. Bzgl der Aussage, dass ich (Georg) Trendfolgefonds als sinnvoll für die Altersvorsorge halte möchte ich darauf aufmerksam machen, dass ich für mich selbst noch kein finales Urteil gefällt habe. Hier soll kein Missverständnis entstehen.

Wo steht im Blog geschrieben, dass es keine untere Schwelle für die sichere Entnahmerate gibt?

Das meine ich irgendwo beim Lesen deiner Artikel dazu gelesen zu haben. Habe es mir leider nicht aufgeschrieben und nicht mehr wiedergefunden, da ich sowieso kein Freund von langfristiger präziser Planung bin, die oft genug präzise daneben geht. Flexibel und adaptiv grob richtig hat in einem nichtergodischen System wie dem Finanzmarkt eine wesentlich höhere Erfolgswahrscheinlichkeit.

Die Berechnung der sicheren Entnahmerate ist ein Stresstest, keine Planung im Sinne einer Vorhersage der zukünftigen Abläufe. Im Gegenteil, dass dieser sehr wahrscheinlich nicht eintritt ist Teil der Methode.

Die Untergrenze für die Entnahmerate (= sichere Entnahmerate) ergibt sich aus dem der Berechnung zugrundeliegenden Datenmaterial mit allen seinen Eigenschaften insbesondere des darin enthaltenen Stress. Das schöne an der Methode der sicheren Entnahmerate ist, dass die Auswahl der zugrundeliegenden Daten die einzige Annahme ist die man treffen muss. Alles weitere ergibt sich daraus.

Wer Feuer mit Feuer zu bekämpfen versucht, kann am Ende einen Feuersturm ernten, also Brandbeschleunigung betreiben – dessen sollte man sich immer bewusst sein.

Einspruch: Der defensive Teil eines Portfolios sollte das Gegenteil von hochriskant sein. Vor allem muss dieser Teil verlässlich sein (also das Gegenteil von hochriskant).

Wir sind uns wohl einig, dass es kalkulierbare Assets (cf. risikofreier Zins) und riskante/unsichere/unkalkulierbare Assets gibt.

Wogegen man sich sehr einfach durch Streuung über Währungsräume schützen kann.

Die Vergangenheit widerlegt diese Behauptung, dass breit diversifizierte Portfolien mit herkömmlichen Anlageklassen nicht hinreichend gut funktioniert hätten bzw. würden. Eine kurzfristig zunehmende Korrelation von Anlageklassen im Falle der Materialisierung des systematischen Risikos ist aus Sicht des langristigen Anlegers Teil der Gleichung und auf langfristigen Zeitskalen ohnehin kein Problem. Wenn ich 35 Jahre anlege, schaue ich nicht auf die Korrelationen von Monatsrenditen, sondern auf die von Jahresrenditen oder sogar Mehrjahresrenditen. Bei dieser Samplegröße tauchen viele Krisen überhaupt gar nicht erst auf.

Nein, das ist ein falscher und teurer Trugschluss. Die wahre Lösung für langfristige Anleger liegt in der Akzeptanz des systematischen Risikos und der Aufgabe jeglicher Kontrollillusion bei Anlageentscheidungen unter Unsicherheit.

Damit scheinst du etwas ganz anderes zu meinen als unser Thema hier. Denn Trendfolger heißen vor allem so, weil sie keine Trendsetter sind.

Gegeneinspruch: In einem nichtergodischen System wie unserem Finanzmarkt ist nichts verlässlich. Die Risiken in Krisen sind unbegrenzt, da nachweislich nach dem Potenzgesetz mit fat tails und nicht nach der Glockenkurve normal verteilt.

Leider nicht durchgängig. Wenn das Gleichgewicht der Marktkräfte in Krisen flöten geht, ist nichts mehr kalkulierbar. Da wir uns dann jedoch in der Herde panisch fehlverhalten, ist die Marktentwicklung grob vorhersehbar volatil trendförmig. Die Trendfolge wird dann defensiver als Cash. Das halten die sowieso zu 100 %. Aber nutzen es, um durch nicht bis negativ korrelierte Erträge dessen Schutzwirkung wesentlich zu erhöhen.

Genau. Das geht in die richtige Richtung. Ist halt nur keine risikofreie Anlage. Sondern eine hoch riskante, die jedoch besser vor hohen Risiken schützen kann, weil nicht bis negativ korreliert. Wie die Trendfolge.

Und was steht zu Recht im Kleingedruckten jedes Finanzprodukts über die Vergangenheit, die keine Rückschlüsse auf zukünftige…?

Dazu muss man erst Mal kurzfristig ununterbrochen überleben. Das ist im nichtergodischen Finanzsystem mit unbegrenzten Risiken in Krisen entsprechend der Potenzgesetz-Verteilung leider kein sicher lösbares Problem. Wer darin kein Problem sieht, unterliegt leider der Truthahnillusion!

Dann hoffe ich, dass dein Glaube daran nie durch ein Schwarzes Schwan Event wie dem Schwarzen Freitag 1929 erschüttert wird. Kein Mensch weiß vorher, wie er dann wirklich reagieren wird. Entpuppt es sich gar als Deep Risk, ist der Ofen sowieso aus.

Also warum sich dem unnötig aussetzen, wenn man aus den volatilen Trends bestes Krisenalpha dank Trendfolge- und Long-Volatilitätsstrategien machen kann? Wie es uns die besten Vordenker heute, Andrew Lo und Nassim Taleb, ans Herz legen? Die haben es bestimmt nicht nötig. Sondern weil diese altruistischen Titanen vom hohen Wert dieser Ansätze überzeugt sind wie Bogle vom Indexing bis ans Ende seiner Tage und uns daran partizipieren lassen wollen.

Ich empfehle daher vor allem die unterhaltsam geschriebenen Meisterwerke von Nassim Taleb – Der Schwarze Schwan: Die Macht höchst unwahrscheinlicher Ereignisse und Antifragilität: Anleitung für eine Welt, die wir nicht verstehen – sowie Adaptive Markets: Financial Evolution at the Speed of Thought von Andrew Lo. Um ein besseres Gespür für die unbegrenzten Risiken unseres nichtergodischen Finanzsystems zu bekommen, das uns bedroht wie der dritte Weltkrieg! Aber auch, um die besten antifragilen Lösungen dafür zu erkennen, um von zunehmenden Krisen, Chaos und Katastrophen nachhaltig zu profitieren. Der Nutzen davon geht weit über die Geldanlage hinaus und hilft in allen Lebensbereichen, von den zunehmend raueren Zeiten zu profitieren.

Ignore it at your peril.

Nein, damit meine ich genau die Grundsatzfrage, ob man Drawdown-Risiken mit riskanten Anlageformen hedgen sollte, oder nicht. Meine Meinung dazu sollte hoffentlich klar geworden sein.

Nicht-Ergodizität bedeutet eine Abweichung des Zeitmittelwertes (geometrischer Mittelwert) vom Ensemblemittelwert (arithmetischer MIttelwert). Absolute Verlässlichkeit mag unter Unsicherheit tatsächlich nie existieren, da die zukünftige Verteilungsfunktion nicht bekannt ist. Gerade aus diesem Grund ist der Ansatz von Demogratic Alpha, Risiken mit riskanten Assets zu hedgen, aus fachlicher Sicht sehr kritisch zu bewerten.

Das ist eine Contradictio in adiecto. Entweder die Dinge sind nicht mehr kalkulierbar und damit unvorhersehbar, oder eben nicht. Beides gleichzeitig (nicht mehr kalkulierbar und angeblich doch vorhersehbar) ist ein logischer Widerspruch und ich hatte bereits vermutet, dass der Ansatz von Demogratic Alpha in sich logisch nicht konsistent ist.

Ich glaube, dass wir ein fundamental unterschiedliches Verständnis davon besitzen, was eine „hochriskante“ Anlage ist und was nicht. Da kommen wir wohl auf keinen gemeinsamen Nenner fürchte ich.

Natürlich, aus diesem Grund können empirische Backtests, egal über welche Zeiträume, immer nur eine notwendige Bedingung und keine hinreichende Bedingung für die erfolgreiche Portfolio-Konstruktion darstellen.

Breit über die Welt und Anlageklassen gestreut, ist deinem Verständnis nach also die Truthahnillusion? Ich glaube, du unterliegst ganz anderen Illusionen und überschätzt die Tail Risiken eines breit diversifizierten Portfolios massiv.

Die Möglichkeit eines Ereignisses wie der Schwarze Freitag 1929 ist bekannt und tatsächlich erfolgt bis auf Rebalancing überhaupt keine Reaktion. Ein breit diversifiziertes Portfolio muss komplett unabhängig von der Marktsituation gesehen werden. Ich müsste gar nicht wissen, was auf der Welt passiert, sondern nur die aktuelle Asset Allokation des Portfolios kennen und gelegentliches Rebalancing betreiben (eher sehr selten als häufig).

Unnötig, teuer, und komplex. „Beste Vordenker“ ist deine subjektive Meinung und diese Form von argumentum ad hominem konnte ich noch nie nachvollziehen.

Ich empfehle selbstständiges Denken und kritisches Hinterfragen. Wie kann man eigentlich mit dieser Denkweise noch positiv in den Tag starten, das würde mich aus psychologischer Sicht wirklich mal interessieren?

Ich bin Optimist und weiß, dass kein Mensch diese Welt lebend verlassen wird.

Aus meiner Sicht sehr gut zusammengefasst Heinz.

Die Katastrophen-Argumentation (übrigens ähnlich wie in den Diskussionen rund um physisches Gold) würde eigentlich konsequenterweise in einer Empfehlung für Landbesitz, Selbstversorgung, und Bewaffnung enden. Was bringen mit Trendfolger in der Apokalypse?

Ich bin ebenfalls optimistischer, daher ein „riskantes“ Welt-Portfolio mit gewünschter L1-Allokation nach Risiko-Typ. Ist genug robust (aus meiner Sicht) – natürlich auch in einem 1929 Szenario, was durchaus eintreten kann.

zu „Was bringen mit[r] Trendfolger in der Apokalypse?“

Wuerde Dem.Alpha vielleicht sagen: „in der ersten Apokalypsen-Woche kannst du den Gewinn in den Trendfolgern noch rechtzeitig in Konserven, Brennstoffe, Freundes-/Nachbarschaftshilfe, Waffen oder Fluchtpassagen rebalanzieren„? 😂😂😂

Nee, ich bin auch deiner Meinung … ✔

Die meisten verarbeitenden Unternehmen, von Landwirten bis Großkonzernen, verlassen sich sogar existenziell darauf, die unbegrenzt hohen Schwankungs-Risiken Ihrer Handelsgeschäfte mit solchen riskanten Assets an Terminmärkten zu hedgen. D.h. mit einer Korrelation von genau -1 garantiert abzusichern. Dafür sind diese Märkte überhaupt entstanden, s. Kahn Academy. Und heute daher um Größenordnungen größer, liquider und sicherer als Aktienmärkte.

Bei der Trendfolge können und sollen diese riskanten Assets die unbegrenzt hohen Risiken der Aktienanlage jedoch gar nicht hedgen wie die Handelsgeschäfte anderer Unternehmen. Sondern „nur“ besonders gut mit geringer bis negativer Korrelation > -1 diversifizieren. Daher funktioniert folgende Erkenntnis vom Mitbegründer des CAPM, John Lintner, mit dieser hohen Sicherheit der Terminmärkte schon seit Jahrzehnten seit seinem wegweisenden Lintner Paper 1983 bis heute:

In Wikipedia findet man dazu treffend:

Der Effekt des „CTA Smile“ sorgt außerdem dafür, dass die Gewinnchancen der Trendfolge mit den unbegrenzten Verlustrisiken des Aktienmarktes ebenso unbegrenzt mitsteigen. Timo hat diese Gewinnchancen daher hier bereits als „grandiose Arbitragemöglichkeiten“ erwähnt.

Also eine bessere Diversifikation, ohne die hohe Rendite von Aktienanlagen zu verschenken, ist aus meiner Sicht kaum denkbar. Jedenfalls wesentlich besser als sich mit Geldmarkt- und Anleihenanlagen Risiko und Rendite gleichermaßen zu verwässern statt wirklich zu diversifizieren. Das gelingt nur bei ähnlich riskanten und rentablen Anlagen, die möglichst gering korrelieren. Darauf hat bereits der gute Harry Markowitz 1950 hingewiesen:

Das wird wohl leider bis jetzt missverstanden.

Ok, challenge accepted. Aber bitte anschnallen bei der Achterbahnfahrt durch die Un-/Tiefen unserer ebenso widersprüchlichen Seele aus Kopf, Herz und Bauch: „Beides gleichzeitig (nicht mehr kalkulierbar und angeblich doch vorhersehbar)“ ist selbstverständlich logisch widerspruchslos und der Ansatz von Democratic Alpha daher konsistent. Einerseits ist das Schwankungsrisiko des Finanzsystems im nicht-ergodischen ineffizienten Marktregime unbegrenzt hoch und daher ökonometrisch nicht kalkulierbar. Es manifestiert sich andererseits in vorhersehbar volatil trendförmiger Marktentwicklung. Daher kann es ja überhaupt erst mittels der Trendfolge mit unbegrenzt hohen Gewinnchancen ausgenutzt werden.

Umgekehrt ist das begrenzt hohe Risiko des (idealisiert) ergodischen effizienten Marktregimes ökonometrisch kalkulierbar. Es manifestiert sich jedoch in unvorhersehbar zufälliger Marktentwicklung des Random Walk. Daher kann es nicht ausgenutzt werden und man fährt mit passiven Indexanlagen am besten. Jetzt logisch konsistent?

Diese nur scheinbare Widersprüchlichkeit des Marktverhaltens in den beiden gegensätzlichen Marktregimes ergibt sich aus der Gegensätzlichkeit der Verhaltensökonomik einerseits, bei der unsere Psychologie das irrationale Marktverhalten im ineffizienten Regime bestimmt. Und der Markteffizienzhypothese andererseits, bei der dagegen die ganz andersartige Mathematik der Naturwissenschaften das rationale Marktverhalten im effizienten Regime bestimmt.

Das spiegelt sich daher auch in der Zusammenfassung der Haupterkenntnisse des Wirtschaftsnobelpreises 2013 an Fama und Shiller, den antagonistischen Protagonisten der Markteffizienzhypothese bzw. Verhaltensökonomik, wider. Die beiden Kapitalmarkttheorien werden dabei auch in einen logisch konsistenten Zusammenhang gebracht, da beide notwendig sind, um das reale Marktverhalten umfassend zu beschreiben:

Quelle: https://www.nobelprize.org/prizes/economic-sciences/2013/press-release/

Das hängt natürlich von den Anlageklassen ab, über die gestreut wird. Nur mit hochriskanten Klassen wie Aktien, Immobilien, PE, VC, Langläufern, weltweit gestreut für eine langfristig hochrentable Geldanlage kann man dieser Illusion erliegen, wenn persönlich Deep Risk eintritt. Also wenn die restliche Anlagedauer die Erholungsdauer überschreitet, wie in der Entnahmephase von Privatiers leicht möglich. Denn die Korrelationen dieser Klassen nehmen leider seit langem immer mehr zu und springen in Krisen weltweit gleichzeitig in die Höhe.

Unrentable „risikolose“ Geldmarktanlagen sind wie gesagt nicht tauglich dazu da keine risikolose Zinsen, sondern zinslose Risiken, wenn die Inflation in Krisen gleichzeitigt explodiert, wie letztes Jahr. Dabei zeigte sich jedoch schon lehrbuchmäßig mit dem historisch höchsten Gewinn des SG Trend, dass das ein Bestcase-Szenario für die „grandiosen Arbitragemöglichkeiten“ der Trendfolge ist.

Ganz im Gegenteil liegt man grundsätzlich auf der sicheren Seite, Risiken zu überschätzen statt zu unterschätzen, vgl. Buffetts Edge/USP seines „Margin of Safety“. Zum anderen nehmen diese Risiken wie gesagt aufgrund zunehmender Korrelationen zu. D.h. man sollte sich besser darauf vorbereiten, dass früher oder später ein historisch schwerer Börsencrah kommen wird, der alle bisherigen weit in den Schatten stellt und herkömmliche Diversifikationsansätze überlastet, wie der Tsunami 2011 die Schutzvorkehrungen des AKW Fukushima und die Katastrophe des Super-GAUs auslöste, gegen die angeblich überall alles getan wird, damit die nie eintritt.

Bei den letzten beiden letzten Finanzkrisen in 2020 und 2022 waren ja Teilaspekte schon historisch schwer ausgeprägt. Die sollte man besser als Warnschüsse verstehen und als reale Stresstests nutzen, um seine Gegenmaßnahmen zu verstärkten. Das habe ich z.B. in 2020 gemacht, meine Strategie wesentlich mehr long Volatilität ausgerichtet, und in 2022 voll validieren können. Wie Taleb warnt – „Die Natur bereitet sich auf das vor, was noch nie passiert ist; sie geht davon aus, dass Schlimmeres möglich ist. Wenn Menschen den letzten Krieg kämpfen, kämpft die Natur den nächsten.“ – wird das sicher weiter eskalieren.

Desgleichen bei Aktien- und Trendfolgeanlagen. Aber mit dem Vorteil weiterhin aktienähnlich hoher Renditeaussichten. Wie willst die ohne Opportunitätskosten nur mit konventionellen Anlagen erreichen?

Ich auch. Die Denkleistung liegt derzeit aber eher darin, sich vom überzogenen Dogma effizienter Märkte bald zu befreien. Und vor allem die Ambidextrie gleichermaßen effizienter und ineffizienter Märkte zu üben, an denen man am besten mit passiver Allokation Buy-and-Hold passiver Aktien- und aktiver Krisenalpha-Indexanlagen partizipieren kann. Das verursacht den meisten gleich mehrere Knoten im Hirn, die in solchen Diskussionen wie hier immer und überall offensichtlich werden. Aber das Denken und die Maßnahmen, um komplexe Probleme ausreichend zu managen, müssen leider Gottes mindestens ebenso komplex sein.

Meine Denkweise ist „einfach nur“ konsequent „antifragil“ nach Nassim Taleb. Ich freue mich auf alle großen Probleme, Risiken und Krisen, um deren Chancen mit unbegrenztem Upside so gut ich kann agil zu nutzen und mein Downside zu minimieren. Ich pflege daher die Denkweise unverbesserlicher Optimisten, wie mich andere daher auch wiederholt bezeichneten und mir wünschten, so zu bleiben wie ich bin. Da es davon wohl nicht genug gibt.

Wer mehr darüber wissen möchte, willkommen bei meinen Friends of Antifragility in Linkedin, wo ich alles teile, was ich Wertvolles dazu finde und produziere inkl. einer gut 60-minütigen Selbstlernsession.

Ich sehe das auch so wie Steve Jobs, dass der Tod die beste Erfindung des Lebens ist, um es zu erhalten und weiterzuentwickeln.

Unbegrenzt hohe Risiken sollen also mit Assets mit unbegrenzt hohen Risiken gehedged werden. Je nach Verlauf könnte damit die Wahrscheinlichkeit des Eintritts dieser rein prinzipiell unbegrenzt hohen Risiken am Ende nur erhöht werden. Übrigens sind Futures das Gegenteil davon und dienen als (kostenpflichtige) Versicherungsmöglichkeit.

Dazu benötige ich jedenfalls keine überteuerten, intransparenten und proprietären Fonds. Natürlich lohnt sich der Blick jenseits von Aktien und Anleihen, aber sicherlich nicht um am Ende die Finanzindustrie reich zu machen.

Selbst wenn Trends vorhersehbar wären (was ich angesichts der inhärenten Unsicherheit der Zukunft stark in Zweifel ziehen würde), wäre unklar, in welche Richtung sich der Trend ausbilden würde (zumindest wenn du dich nicht auf den Standpunkt stellst, die Zukunft vorhersehen zu können).

Die zukünftige Verteilungsfunktion sowie der Phasenraum sind unbekannt, weshalb deine Behauptungen in keinem Zusammenhang mit dem tatsächlichen Problem stehen.

Nein, der logische Widerspruch bleibt bestehen und wird auch niemals ausgeräumt werden können.

Man kann keiner Illusion erliegen, wenn man sich von vornherein keiner Illusion hingibt.

In der Entnahmephase wird typischerweise keine „langfristig hochrentable Geldanlage mit hochriskanten Klassen“ mehr benötigt. Der Informationsvorteil der Entnahmephase besteht darin, dass das Ausgangsvermögen zu Beginn dieser Phase bekannt ist und das Risiko durch die Asset Allokation hinreichend gut gesteuert werden kann. Die Korrelation von Anlageklassen spielt unter diesen Voraussetzungen in der Entnahmephase keine wesentliche Rolle mehr.

Schon mal etwas von inflations-indexierten Anleihen gehört? Damit kann man sich einfach, transparent und kostengünstig gegen unerwartete Inflation in der Entnahmephase absichern.

Man sollte allerdings von einer realistischen Einschätzung ausgehen und vor allem keine Ängste schüren.

Es gibt kein Naturgesetz dauerhaft zunehmender Korrelationen. Dass in Inflationszeiten die Korrelation zwischen Aktien und Nominal-Anleihen ansteigt, ist nun wahrlich keine Überraschung, sondern erwartbar gewesen.

Deine Einschätzung erinnert mich an diese paranoiden Prepper, die sich ihr ganzes Leben auf etwas vorbereiten, was dann zum Glück nie eintritt. Machst du dir diese Gedanken auch, wenn du das Haus verlässt? Schließlich setzt du jedes Mal dein Leben aufs Spiel (wobei natürlich auch in Innenräumen eine gewisse Todesgefahr besteht).

Die globalen Finanzmärkte sind resilienter als es sich viele vorstellen können. Möglicherweise wird es irgendwann wieder eine globale Finanzkrisen geben. Doch auch diese wird die Menschheit wie alle vorangegangenen Finanzkrisen meistern.

Zwei Finanzkrisen in den letzten 3 Jahren – habe ich etwas verpasst?

Natürlich, denn die Finanzmärkte merken sich vergangene Krisen und entladen sich dann zwangsläufig wie bei einem Vulkanausbruch. Dann hoffe ich für dich, dass es diesen bald geben wird – sonst würdest du wohl mit ziemlich heruntergelassen Hosen dastehen. Und mit Aussagen wie „sicher“ im Bezug auf die Zukunft wäre ich sehr vorsichtig.

Welche Opportunitätskosten? Die, die sich durch überteuerte Fondsauswahl bei Demogratic Alpha ergibt?

Aber wenn es doch gar kein komplexes Problem gibt, dann führt Komplexität leider zu keiner guten Lösung. Ich kenne aber Menschen mit kommerziellen Interessen, die diesem Problem und den Menschen gerne Komplexit einreden würden.

Ich fürchte, dass du hier das Wort Optimist und Pessimist vertauscht hast. Als objektive Person, die dich nicht persönlich, sondern nur deine Beiträge kennt, bist du ein unverbesserlicher Pessimist.

Da deine Beiträge hier aber auch immer nur länger und für die meisten Leser wohl nur noch unverständlicher werden, lasse ich dir gerne alle deine Illusionen und bin an dieser Stelle raus.

Hi Norbert,

nachdem ich Deine vielen Kommentare gelesen habe, tut sich bei mir noch eine Frage bzgl. der praktischen Umsetzung auf. Nehmen wir an ich investiere 1 Million Euro in das Democratic Alpha Portfolio mit dem Ziel daraus meine Altersvorsorge zu bestreiten. Weitere Assets existieren nicht, nur das DA Portfolio. Wie geht man konkret vor? Welches Budget ist darstellbar und wie wird dieses ermittelt? Mir erscheint, als ob die von Dir getroffene Annahme unendlich hoher Risiken keine Finanzplanung wie ich sie durchführe ermöglicht. Für die Bestimmung der sicheren Entnahmerate ist es zwingend erforderlich eine Annahme über den Worst-Case zu treffen, wohlwissend, dass hier ein Restrisiko besteht diesen als nicht ausreichend streng angenommen zu haben.

vorwitzig greife ich hier Norbert schon mal vor, weil er es da

https://www.finwohl.de/2021/08/27/krisenalpha/#comment-20863

bereits beantwortet hat:

Norbert: „Wir hatten jedoch bislang noch nicht mal eine einzige Entnahme. Auch von älteren Privatiers in der Entsparphase nicht.“