In der Vergangenheit haben wir auf diesem Blog viel über Entnahmestrategien und die daraus resultierenden Entnahmeraten gesprochen. Die Themen Steuern und Sozialabgaben wurden dabei regelmäßig ausgeklammert. Denn nur so war es möglich, die verschiedenen Strategien neutral miteinander zu vergleichen.

Der aktuelle Blog-Artikel untersucht den Einfluss der Länge der Entnahmephase bei gleichzeitiger Berücksichtigung von Steuern und Beiträgen zur Kranken- und Pflegeversicherung. Wir werden uns dabei insbesondere anschauen, wie sich die verschiedenen Modelle der Krankenversicherung auf die Höhe der Entnahmen auswirken, und dadurch auch das aus ökonomischer Sicht optimale Versicherungsmodell für den Privatier in Deutschland identifizieren.

Damit die Berechnungen korrekt durchgeführt werden können, sind vorab einige wenige Annahmen zu treffen. Denn ein in diesem Kontext wichtiger Faktor ist die deutsche Rentenversicherung. Zum einen erhöht der Erhalt der monatlichen Zahlungen der gesetzlichen Rentenversicherung das zu versteuernde Einkommen, und damit auch die Möglichkeit Krankenversicherungsbeiträge steuerlich geltend zu machen. Viel wichtiger ist jedoch der Einfluss auf die Höhe der Krankenversicherungskosten. Denn die Rentenversicherung übernimmt ab Bezug der Rente einen Teil der Krankenversicherungsbeiträge. Darüber hinaus können Rentner unter bestimmten Voraussetzungen den Status “Krankenversicherung der Rentner (KVdR)” erhalten. Dann wird die Beitragshöhe zur gesetzlichen Krankenversicherung anders berechnet, und fällt oft geringer aus. Man erkennt an dieser Stelle bereits, dass das Thema Steuern und Sozialabgaben im Entnahme-Kontext alles andere als trivial ist.

Als Basis für alle folgenden Berechnungen wird uns die fiktive Person Max (Mustermann) dienen. Max ist 50 Jahre alt, privat krankenversichert und hat im Laufe seines bisherigen 25-jährigen Erwerbslebens insgesamt 40 Rentenpunkte erworben. Die gesetzliche Rente wird in 17 Jahren beginnen, wenn Max 67 Jahre alt sein wird. Gemäß aktuellem Rentenbescheid darf Max eine monatliche Bruttorente von 1.504 Euro pro Monat erwarten. Dieser Betrag wird im Zeitablauf annahmegemäß noch im Einklang mit der Inflation zzgl. 0,5%-Punkte p.a. wachsen.

Max hat außerdem vor kurzem 1 Million Euro geerbt, welche er in ein breit diversifiziertes Aktienportfolio investiert. Er fragt sich nun welche Entnahmen mit diesem Vermögen möglich sind, und welche Versicherung er vor diesem Hintergrund optimalerweise wählen sollte. Da er noch nicht genau weiß, wie lange er mit seinem Vermögen auskommen muss, betrachtet er vorsichtshalber Entnahme-Zeiträume mit einer Länge von 20, 30, 40, 50 und 60 Jahren.

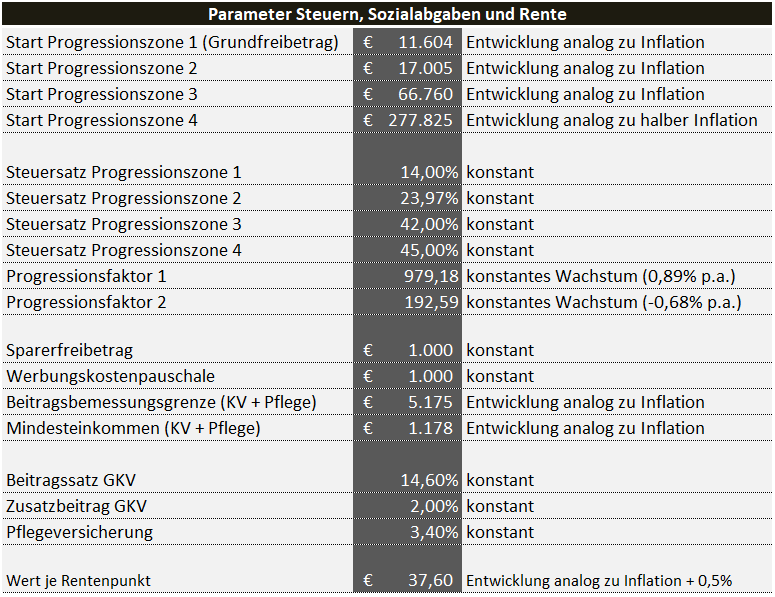

Sämtlichen Berechnungen liegen die per 01.01.2024 geltenden Steuer- und Sozialabgaben-Parameter zugrunde. Diese sind im Folgenden kurz vorab tabellarisch dargestellt:

Wir widmen uns nun Max’s Anliegen. Konkret geht es um die Fragen: Welches Budget ist mit 1 Million Euro plus 40 Rentenpunkten im Alter von 50 darstellbar? Und welche Rolle spielt in diesem Kontext die Wahl der Krankenversicherung?

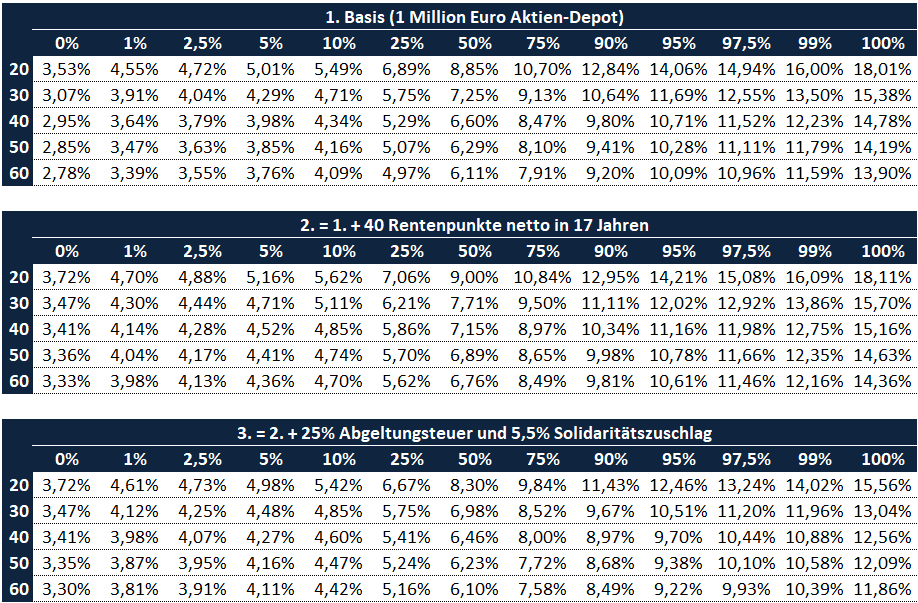

Ausgangspunkt sind die klassischen “nackten” Entnahmeraten, d.h. ohne Berücksichtigung von Steuern, Krankenversicherung und der gesetzlichen Rente, welche wie so oft auf diesem Blog auch eine Inflationsindexierung des Budgets beinhalten. Die folgende Tabelle stellt die Ergebnisse dar, jede Zeile steht für eine bestimmte Länge der Entnahmephase (20 bis 60 Jahre), die Spalten beschreiben das Risiko eines ungeplanten Verbrauchs des Depots:

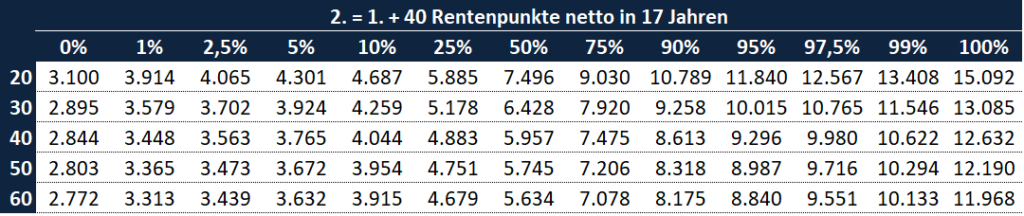

Diese erweitern wir im nächsten Schritt um den Bezug von 40 Rentenpunkten mit Start in 17 Jahren. Die monatliche Bruttorente beträgt nach heutigen Maßstäben 1.504 Euro. Des Weiteren wird auch die Einkommensteuer, die auf die Rentenpunkte zu zahlen ist, berücksichtigt, d.h. die Rente fließt netto in die Kalkulation ein. Kranken- und Pflegeversicherungsbeiträge sowie zusätzliche Steuern und Abgaben durch Gewinnrealisierung bei der Depotentnahme bleiben an dieser Stelle noch außen vor.

Jetzt wird das Modell um 25% Abgeltungsteuer zzgl. 5,5% Solidaritätszuschlag erweitert. Normalerweise wird die Abgeltungssteuer im Falle von Aktienfonds noch um 30% Teilfreistellung gemindert. Der Grund dafür sind Steuern, die bereits auf Fonds-Ebene abgeführt werden. Die Teilfreistellung ignorieren wir, da wir mit den Brutto-Daten des S&P 500-Index rechnen. Andernfalls würden die Abgaben in zu geringer Höhe berücksichtigt. An dieser Stelle ist es wichtig zu erwähnen, dass das Renten-Planungstool alternativ auch in der Lage ist, die Kapitalerträge dem sonstigen Einkommen hinzuzurechnen, und dieses anschließend mit der gewöhnlichen Einkommensteuer gemäß EStG zu besteuern. Wird das Renten-Planungstool im Abgeltungssteuermodus betrieben, dann wird diese Fähigkeit dazu genutzt eine Günstigerprüfung durchzuführen. Denn in Fällen geringen Einkommens ist es finanziell vorteilhaft, auf die Besteuerung gemäß Abgeltungsteuer zu verzichten. Sollten Kapitalerträge in der Steuererklärung erfasst sein, dann führt das Finanzamt ebenfalls eine solche Günstigerprüfung unaufgefordert durch.

Mit Berücksichtigung von Steuern fällt auf, dass sich die Ergebnisse in den niedrigen Perzentilen kaum von denen ohne Steuern unterscheiden. Der Grund dafür ist, dass den geringen Entnahmeraten (linke Seite der Tabelle) eine besonders negative Kursentwicklung zugrunde liegt. In diesem Kontext werden während der Entnahme geringe bzw. keine Gewinne realisiert, so dass auch keine Kapitalertragsteuer anfällt. Der rechten Seite der Tabelle liegen dagegen positive Kursverläufe zugrunde, bei denen während der Entnahme Kapitalerträge generiert werden, und Steuern die Netto-Entnahmehöhe reduzieren.

Ab jetzt wird es kompliziert, denn nun kommt auch die Krankenversicherung ins Spiel. In Deutschland besteht eine Krankenversicherungspflicht, es gibt die beiden Möglichkeiten gesetzlich oder privat versichert zu sein.

Wir betrachten zunächst den komplexeren Fall der gesetzlichen Krankenversicherung. Bei der gesetzlichen Krankenversicherung hängt die Höhe des Beitrags vom Einkommen ab. In diesem Zusammenhang ist noch weiter zwischen der freiwilligen gesetzlichen Krankenversicherung und der gesetzlichen Pflichtversicherung zu unterscheiden. Während bei einem gesetzlich pflichtversicherten Rentner (auch bekannt als Status Krankenversicherung der Rentner), ausschließlich die staatliche Rente als Einkommen betrachtet wird werden im Falle des freiwillig gesetzlich versicherten Rentners sämtliche Einkünfte, also z.B. auch Kapitalerträge, dem Einkommen hinzugerechnet. Der freiwillig gesetzlich versicherte Rentner zahlt daher oft höhere Krankenversicherungsbeiträge.

An dieser Stelle fragen sich bestimmt Leser, wie man ein in der gesetzlichen Krankenversicherung pflichtversicherter Rentner wird, d.h. den Status Krankenversicherung der Rentner erlangt. Die Voraussetzung dafür ist, dass man mindestens 90% der 2. Hälfte des Erwerbslebens gesetzlich krankenversichert war. Für jedes Kind wird die Mindestdauer der sog. Vorversicherungszeit um 3 Jahre verkürzt.

Mein persönlicher Fall als Beispiel: Ich habe mit 26 meine erste versicherungspflichtige Tätigkeit aufgenommen (erster Job nach dem Studium; Beginn des Erwerbslebens). Bis zum Bezug der Rente mit 67 (Ende des Erwerbslebens) vergehen 41 Jahre. Davon die Hälfte sind 20,5 Jahre. Davon 90% sind 18,45 Jahre. Jetzt noch 2 x 3 Jahre Abzug für meine beiden Kinder macht 12,45 Jahre, die ich vor Bezug der gesetzlichen Rente mit 67 gesetzlich krankenversichert sein müsste, um in den Genuss der Vorteile der Pflichtversicherten zu kommen. Das bedeutet, ich müsste spätestens im Alter von 67 minus 12,45 = 54,55 Jahren zurück in die gesetzliche Krankenversicherung wechseln. Würde ich die gesetzliche Rente bereits mit 63 beziehen wollen, dann wäre ein Wechsel mit spätestens 52,35 Jahren erforderlich.

Als Privatier, also in der Zeit bis zum Bezug der gesetzlichen Rente (ab dann ist man Rentner), ist man in der gesetzlichen Krankenversicherung grundsätzlich freiwillig versichert. Das bedeutet, es werden immer alle Einkünfte betrachtet. Und selbst wenn man gar kein Einkommen hat, wird ein fiktives Mindesteinkommen von aktuell 1.178 Euro pro Monat unterstellt, und darauf dann der Versicherungsbeitrag berechnet.

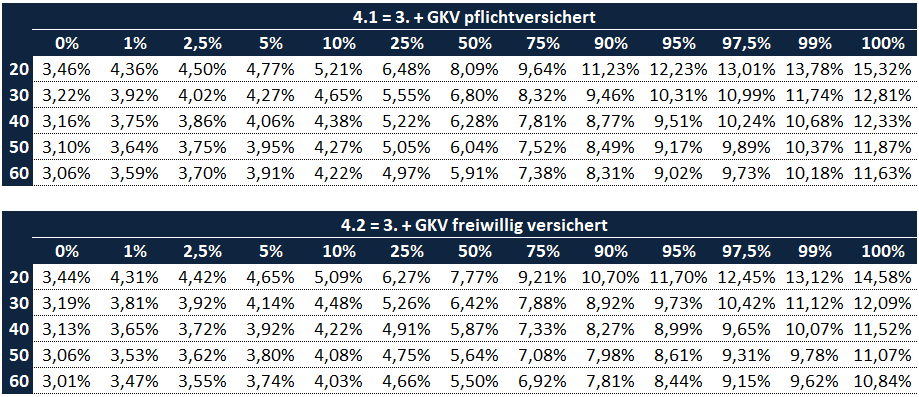

Auch unser Proband Max hat im Alter von 50 Jahren noch alle Möglichkeiten, was die Wahl der Versicherung betrifft. Als gesetzlich Pflichtversicherter blieben seine Kapitalerträge bei der Bestimmung des Krankenversicherungsbeitrags während der Rente außen vor. Er befasst sich daher nachvollziehbarerweise mit einem Wechsel in die gesetzliche Krankenversicherung. Dafür müsste er nicht mehr tun, als sein Einkommen unter die Versicherungspflichtgrenze abzusenken, notfalls indem er sich arbeitslos meldet.

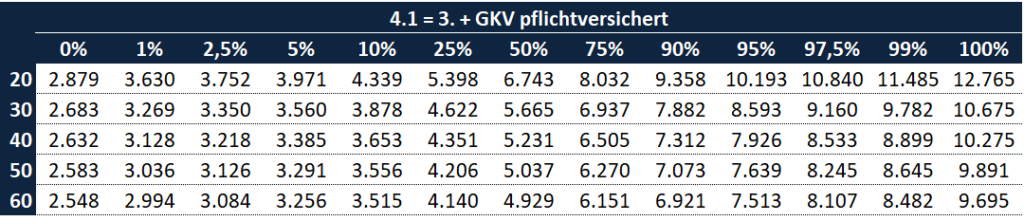

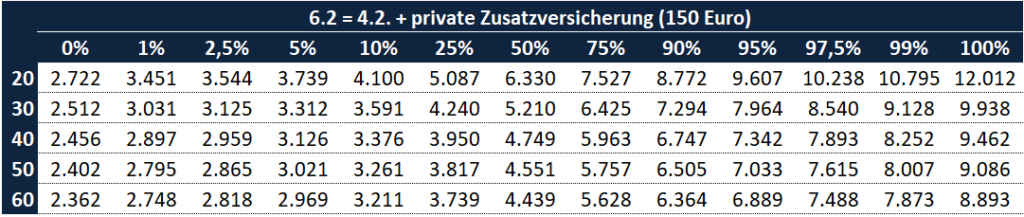

Die folgenden beiden Tabellen zeigen die Budgets nach Berücksichtigung von Kapitalertragsteuern, Netto-Rente sowie Kranken- und Pflegeversicherung. In der oberen Tabelle wird angenommen, dass Max als Rentner gesetzlich pflichtversichert ist. In der unteren Tabellen lautet die Annahme für die Rentenzeit dagegen freiwillig gesetzlich versichert:

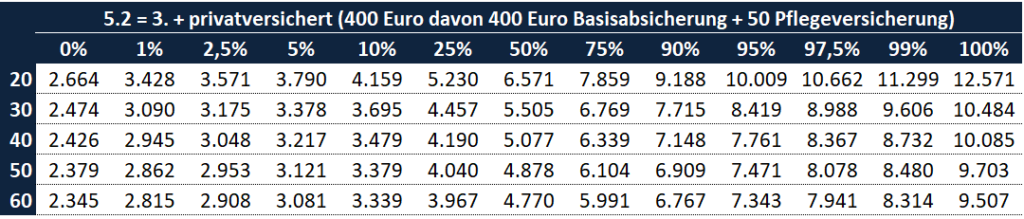

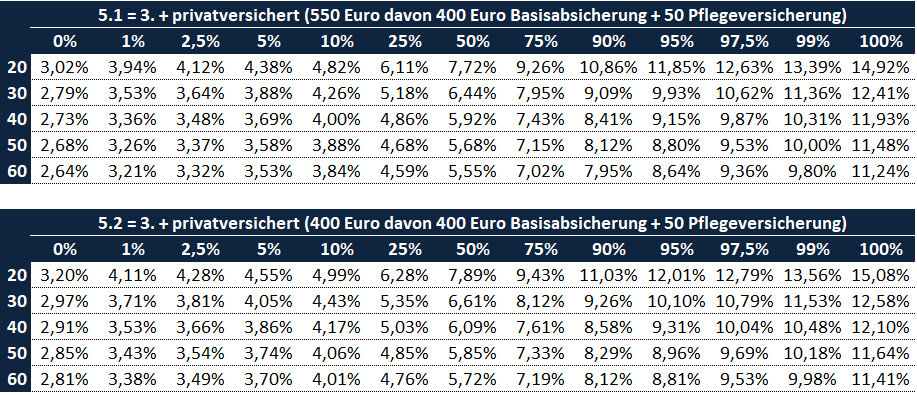

Aktuell ist Max, wie bereits erwähnt, privat krankenversichert. In seinem aktuellen Tarif zahlt er monatlich 550 Euro, davon sind 400 Euro für die Basisabsicherung, also dem Service-Level, der dem der gesetzlichen Krankenversicherung entspricht. Das ist deshalb wichtig, weil Max nur den Anteil für die Basisabsicherung steuerlich absetzen kann. Der darüberhinausgehende Premium-Schutz im Wert von monatlich 150 Euro geht dagegen voll vom Netto ab. Hinzu kommen weitere 50 Euro pro Monat für die Pflegeversicherung. Der gesamte monatliche Beitrag für die private Versicherung beträgt somit 600 Euro.

Im Rahmen der Simulation wird angenommen, dass dieser Beitrag sich im Zeitablauf analog zur Inflation entwickelt. Würde Max an seinem gegenwärtigen Modell weiter festhalten, dann ergäben sich die folgenden Entnahmemöglichkeiten:

Alternativ hat Max so wie jeder privat Krankenversicherte immer die Möglichkeit Kosten zu sparen, indem er in den Basistarif wechselt. Das Leistungsniveau des Basistarifs entspricht dem der gesetzlichen Krankenversicherung. Im Gegenzug reduziert sich der monatliche Beitrag auf 450 Euro (inklusive Pflegeversicherung), und es ergeben sich die folgenden Entnahmemöglichkeiten:

Dieses Szenario eignet sich für einen Vergleich auf Augenhöhe mit der gesetzlichen Krankenversicherung. Denn der Leistungsumfang ist gleich, die Beitragshöhe unterscheidet sich jedoch. Im Falle der privaten Krankenversicherung ist der Beitrag einkommensunabhängig. Bei der gesetzlichen Krankenversicherung beträgt dieser 14,6% vom Einkommen zzgl. Zusatzbeitrag und Pflegeversicherung, wobei der Beitrag aufgrund der Beitragsbemessungsgrenze von 5.175 Euro entsprechend nach oben gedeckelt ist. Daraus folgt, dass Privatier Max in guten Börsenzeiten, in denen im Rahmen der Entnahmen hohe Kapitalerträge realisiert werden, mehr zahlt, wie wenn er privat versichert wäre. In schlechten Börsenzeiten wird im Rahmen der Entnahmen jedoch nur sehr wenig bzw. kein Gewinn realisiert. Die Beiträge für die gesetzliche Krankenversicherung fallen dann geringer aus wie in der privaten Krankenversicherung.

Daraus folgt die wichtige Erkenntnis: Die gesetzliche Krankenversicherung bietet aufgrund ihrer Einkommensabhängigkeit einen impliziten Schutz vor dem berüchtigten Rendite-Reihenfolgerisiko während der Entnahmephase. Als Privatier, der eine Entnahme-Strategie anwendet, ist es wichtig, diesen Aspekt zu kennen, um sich im Hinblick auf die Krankenversicherung optimal entscheiden zu können.

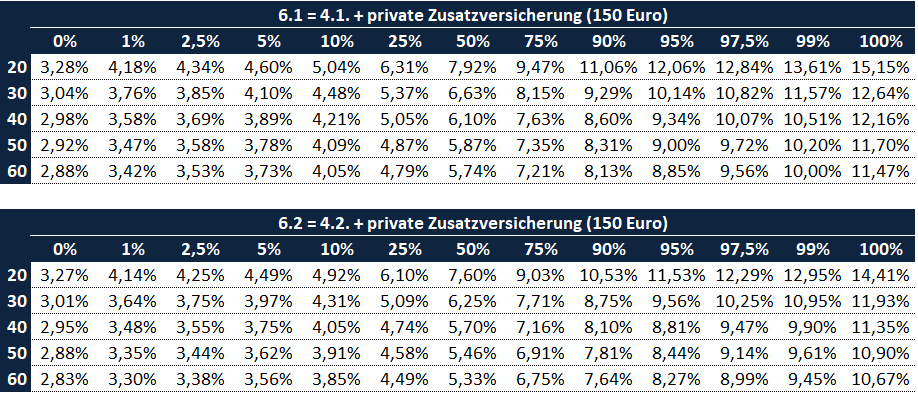

Zu guter Letzt prüft Max noch einen für ihn besonders vorteilhaften Weg. Dabei kombiniert er die Vorteile der gesetzlichen Krankenversicherung (impliziter Schutz durch geringe Beiträge bei Kurseinbrüchen) mit denen der privaten Krankenversicherung (besserer Service).

Max wechselt zurück in die gesetzliche Krankenversicherung und ergänzt diese um eine private Zusatzversicherung, um die Leistungslücke zwischen der gesetzlichen und privaten Krankenversicherung zu schließen.

Die im Zeitablauf gesparten Beitragsrückstellungen der privaten Krankenversicherung, die automatisch einbehalten werden und später dazu dienen sollen, die Versicherungsbeiträge während der Rente zu subventionieren, werden dabei gänzlich auf die Zusatzversicherung gelenkt. Je nach Höhe der bisher angesparten Beitragsrückstellungen kostet die private Zusatzversicherung dann so gut wie nichts mehr.

Die folgende Tabelle zeigt das monatliche Budget nach Steuern und Versicherungskosten in der Konstellation gesetzlich pflicht-krankenversichert mit einer privaten Zusatzversicherung für 150 Euro pro Monat:

Je nach Höhe der vorhandenen Beitragsrückstellungen liegt der tatsächliche Beitrag dann auch deutlich unterhalb von 150 Euro, so dass sich die Budget-Ergebnisse gemäß dieser Tabelle denen der gesetzlichen Pflichtversicherung annähern (siehe Tabelle weiter oben).

Verzichtet Max in diesem Zusammenhang auf einen Wechsel in die gesetzliche Pflichtversicherung (Krankenversicherung der Rentner), dann ergeben sich folgende Entnahmemöglichkeiten:

Wer an dieser Stelle den Eindruck gewonnen hat, dass dies bisher kompliziert war, der muss wissen, dass im Hintergrund noch weitere Besonderheiten berücksichtigt wurden. Neben steuerlichen Details wie die Berücksichtigung von Verlustvorträge durch Entnahmen während Krisenzeiten, dem Sparerpauschbetrag, der steuerliche Absetzbarkeit von Krankenversicherungsbeiträgen innerhalb gewisser Grenzen oder der Günstigerprüfung, sind auch die Zuschüsse zur Krankenversicherung, die man als Rentner von der gesetzlichen Rentenversicherung (übrigens auch als Privat-Versicherter) erhält, und die gerne bei der Beurteilung der gesetzlichen Rente übersehen werden, in die Kalkulation mit eingeflossen. Das Ziel war, die deutsche Gesetzgebung hinsichtlich Steuern und Sozialabgaben möglichst umfassend abzubilden.

Fazit

Mit dieser Analyse wird noch einmal deutlich, wie mächtig das Entnahmemodell im Gegensatz zu einer Dividendenstrategie ist. Mit dessen Hilfe können sämtliche relevante Komponenten wie Steuern, Krankenversicherung und zusätzliches Einkommen gemeinsam betrachtet werden. Auf Basis der gewonnenen Informationen lassen sich dann sinnvolle Schlüsse ziehen.

Der Themenkomplex Krankenversicherung während der Entnahmephase ist damit abschließend und vollständig behandelt. Die im Artikel zur Verfügung gestellten Informationen helfen hoffentlich vielen Lesern eine grobe Orientierung für die Entnahmemöglichkeiten unter Berücksichtigung von Steuern und Sozialabgaben zu erhalten. Im Anhang werden sämtliche Ergebnisse noch einmal als Entnahmerate dargestellt. Das erleichtert den Vergleich. Hierbei ist jedoch zu beachten, dass die Entnahmeraten für den hier betrachteten Fall ermittelt wurden, und nicht ohne weiteres auf andere Vermögen übertragen werden können.

Anhang – Entnahmeraten

{kind=link}

Hallo Georg, was ich im Artikel nicht verstanden habe: Wie wird denn die 1Mio € angelegt bzw. von was für einem Gewinn(-anteil) gehst du bei der Berechnung aus, der dann mit der Kapitalertragsteuer abgeführt wird? Ich las den Artikel so, als dass das gesamte Erbe angelegt wird und d.h. anfangs ist ja dann 0% Gewinn, also alle Entnahmen steuerfrei?

Hallo Joachim, danke für den Hinweis, das hatte ich vergessen zu erwähnen und habe dieses Detail jetzt im Text ergänzt. Annahme ist, dass die 1 Million Euro breit diversifiziert in Aktien investiert werden.

Noch eine Verständnisfrage: Wenn ich die Entnahmeraten von oben nach unten lese werden sie immer geringer, je mehr Kosten, Steuern, etc. dazukommen. Das klingt sinnvoll. Aber bedeutet das nun, dass ich all diese Kosten direkt aus meiner geringeren Entnahme zahle? Für die Entnahme ist es doch erst mal egal, wo dieses Geld schlussendlich hinfließt oder?

Die Entnahmeraten bzw. Budgets sind netto nach Steuern und Sozialabgaben. Es handelt sich um den Betrag der anschließend noch frei verfügbar ist. Die Budgets / Entnahmeraten werden mit zunehmenden Abgaben (Steuern, KV + PV) kleiner, da auf dem Weg von der Brutto zur Netto Entnahme ein höherer Betrag zur Deckung dieser Aufwände abgeführt werden muss.

Danke für die Antwort. Verstehe ich es also richtig, dass ich bei 2.5% Pleitewahrscheinlichkeit mit angenommenen 40 Rentenpunkten bei 50 Jahren Bezugsdauer 4,17% brutto entnehmen darf, mir aber im Falle GKV Pflichtversichert (Fall 4.1) davon netto nur 3,75% verbleiben?

Absolut richtig! Man kann dann die Differenzen bei den verschiedenen Varianten vergleichen.

alles klar – mir wurde das erst nach mehrmaligem Lesen klar. Auf den ersten Blick wirkt der Artikel so, als dass in meinem beschriebenen Fall nur 3,75% entnommen werden dürfte.

Ich denke das könntest du im Artikel noch klarer herausstellen welches die wirkliche Entnahme ist, die vom Depot entnommen wird (4,17%) und welches dann die Rate ist, die nach Abzug aller Kosten bei der jeweiligen Konstellation netto auf dem Konto zum Leben verbleiben (3,75%).

Ich denke dafür würde sich sogar eher eine Tabelle eignen, in der die Abzüge dargestellt sind. In meinem Beispiel also (4,17%-3,75%) / 4,17% = 0,100719…, sprich bei einer Brutto-Entnahme von 4,17% in meinem Fall muss ich schlussendlich noch rund 10% abziehen für deine beschriebenen Steuern, Krankenkosten, etc.

Ich persönlich finde es auch noch spannend die Entwicklung dieser Differenzen über die verschiedenen Perzentile hinweg zu betrachteten. So ist die PKV aufgrund der fixen Beitragshöhe in adversen Szenarien benachteiligt. Läuft es an der Börse dagegen normal bis gut, dann werden höhere Gewinne realisiert, d.h. die Auslastung der Beitragsbemessungsgrenze der GKV steig, und die PKV hat wieder die Nase vorn.

Hallo Georg, vielen Dank für diesen spannenden Beitrag und die Darstellung der alternativen Szenarien. Was mir allerdings nicht verständlich wird ist Dein Fazit: „Mit dieser Analyse wird noch einmal deutlich, wie mächtig das Entnahmemodell im Gegensatz zu einer Dividendenstrategie ist.“ Da im Artikel keinerlei Vergleiche zwischen einer Entnahme- und Dividendenstrategie angestellt werden, kann ich das nicht nachvollziehen. Woran machst Du das fest?

Viele Grüße,

Tobias

Hi Tobias, der Vergleich bezieht sich auf die Artikel-Historie des Blogs. Ich befasse mich ja schon länger (aus eigenem Interesse) mit der Frage Entnahme- versus Dividendenstrategie. Ich komme dabei immer wieder zu Erkenntnis, dass nur das Rechenmodell der Entnahme für mich zufriedenstellende Ergebnisse liefert. Wie sollte z.B. der aktuelle Fall mit einer Dividendenstrategie abbildbar sein, konkret die 17 jährige Lücke vor Bezug der Rente? Entweder habe ich vor der Rente zu wenig oder anschließend zu viel Budget. Die gleichzeitige Betrachtung verschiedener Phasen während der Entnahme ist mit einer Dividendenstrategie nicht sauber möglich. Der aktuelle Artikel geht aber noch ein Stück weiter und demonstriert, dass auch zusätzliche Komplexitäten wie Steuern und Sozialabgaben vernünftig in den Entnahmeplan / das Modell integriert werden können. Nur so kann die Pfadabhängigkeit von Steuern und Sozialabgaben richtig abgebildet werden.

Seit Depoteröffnung 2018 habe ich mich für die Dividendenstrategie entschieden. Entnahmeplan bis auf weiteres: 0, d.h. alle Nettoerträge werden reinvestiert. Die GRV habe ich mit freiwilligen Beiträgen auf 47.24 EP aufgestockt, aktuell netto ca. 1600€. Plus Betriebsrenten von ca. 300€ kann ich davon gut leben.

Sollte ich stationär pflegebedürftig werden (Zuzahlung um 3000/mo), natürlich nicht mehr. Dann muss die Differenz aus Depoterträgen bzw. Entnahmen getragen werden.

Da ich viele hochausschüttende WP habe (US-BDCs/CEFs, Dividenden-ETFs), komme ich aktuell auf 9% Nettoertragsrendite, über die letzten 365 Tage 2300/mo. Sollte erstmal ohne Entnahmen reichen… im Erbfall geht der Rest des Depots an meine Töchter.

Falls das zusätzliche Einkommen erst parallel zur Rente bezogen werden soll und man über die Nachteile der Besteuerung hinwegsieht, dann muss eine Dividendenstrategie nicht unbedingt eine schlechte Wahl sein. Für echte FIRE-Finanzpläne mit deutlich verfrühtem Rentenbeginn vermisse ich jedoch die in diesem Zusammenhang erforderliche Cash-Flow-Flexibilität.

Auch Dividenenaktien oder high dividend ETF kann man verkaufen. Genauso wie man keinesfalls gezwungen ist, alle Dividenden zu verkonsumieren. Wenn was übrig bleibt kann man reinvestieren.

Ich würde das mental nicht hinbekommen 17 Jahre vor der Rente mit einem 100% Aktiendepot zu starten und dann crasht das Depot in 3 Jahren um 50%. Ich hab schon mal ein Depot so entspart und zwar als Student beginnen im Jahr 2000. Da hatte ich zum Glück keine 100% in Aktien, dafür aber eine Tech-Lastigkeit :-/

Was ich aber hinbekomme ist, so in Rente zu gehen, das die Rente meine Grundbedürfnisse deckt (wohnen, essen, Krankenversicherung) und das Depot würde ich dann rechtzeitig so aufsplitten, dass es für die Jahre bis zur Rente einen schwankungsarmen Teil gibt, der meine Grundbedürfnisse deckt. Ob die Rendite da die Inflation schafft oder nicht ganz ist eben der Preis.

Und der Rest kann dann ja in Aktien. Für mich klingen Dividenden auch ganz gut, dann konsumiert man eben das, was das Depot ausspuckt. Im großen Megacrash dann halt etwas weniger als geplant.

Mich würde schon extrem ankotzen, (im Beispiel) mit 1 Mio. Euro mit 50 das Arbeiten aufzuhören und dann mit 54 mit 400.000 Euro da zu stehen und mir einreden müssen, dass es ja bisher „zu 99%“ ja gut gegangen ist (außer halt in Japan. Oder in Deutschland. Oder im neuen Markt. Oder 1929… Oder…) und ich nicht mit 60 dann pleite bin und mir weder wohnen noch essen leisten kann und auch in der Rente ein armer Schlucker bleiben werde.

Was hilft mir da die theoretische Entnahmeflexibilität?

Deine Kritik in allen Ehren, aber was sollte man Deiner Meinung nach alternativ tun? Wie würdest Du in der hier dargestellten Ausgangslage verfahren? Bin auf Deinen Vorschlag gespannt!

Dein Szenario 4 erlaubt eine Entnahmerate um die 3,5% bei 1% Pleitewahrscheinlichkeit.

Also 35.000 Euro netto aus 1 Million zu 100% in Aktien.

Das muss man aushalten können.

Ich würde für die 17 Jahre je 20.000 Euro in kurzlaufende deutsche Staatsanleihen o.ä. investieren und diese 340.000 Euro + Zinsen verbrauchen. Das wäre mein „sicheres Basisbudget“ zum ruhig schlafen.

Die restlichen 660.000 Euro kämen dann in ein Portfolio mit hohem Aktienanteil, aber auch etwas anleihen und Gold. Die letzten 40 Jahre hätte das die sichere Entnahmerate erheblich erhöht, sagt zumindest:

Three Secret Ingredients of the Most Efficient Portfolios – Portfolio Charts

Das Pinwheel Portfolio z.B. erlaubte die letzten 40 Jahre eine Entnahmerate von 4,9%/a mit vollem Erhalt des Depots (ich weiß grad nicht ob Inflationsbereinigt).

Sagen wir einfach ich entnehme 4% vom Wert zum Jahresbeginn.

das macht zum Start dann 26.400 Euro. Darauf zahle ich dann Steuern nach Günstigerprüfung und die Beiträge in die freiwillige gesetzliche Krankenversicherung.

Unterm Strich sollten also aus den sicheren Anliehen und dem riskanteren Depot in der Zeit vor der Rente auch nach Steuern und Krankenversicherung mehr als 40.000 Euro übrig bleiben und ich könnte dabei auch viel besser schlafen.

Natürlich ist das 1929er Szenario da nicht drin, aber auch bei Dir gabs ja eine 1% Pleite und da wäre man dann beim Bürgergeld.

So hat man stets einen sicheren Sockelbetrag durch die Anleihen und später die Rente. Wenn die Aktien um 50% crashen reduziert sich ggf. etwas der Konsumanteil, aber sonst passiert nichts, was mir den Schlaf rauben würde.

Das ist jetzt nicht auf die Nachkommastelle berechnet, aber was würde Dich z.B. an einem solchen Vorgehen stören?

Für mich ist es das Motto: When you won the game stop playing.

Wenn Du 1 Million Euro hast brauchst Du keine 100% Aktien um statistisch noch 2% mehr Rendite raus zu holen, sondern Du brauchst ein System, das sicher ist und sich auch in fiesen Krisen noch sicher anfühlt.

Gratulation an die Person, die im Jahr 2000 oder 2008 mit 1 Mio. Euro zu 100% in Aktien und auf die Nachkommastelle berechnet in Rente ging und dann gut schlafen konnte.

Ich könnte das nicht, denn Krisen fühlen sich viel schlimmer an, wenn man selber drin steckt (alt, arbeitslos und ohne Plan B) und die Titelseiten voll sind mit Horrormeldungen, als wenn man sie im Rückspiegel mit fiktivem Geld anschaut.

Moin @M R

zu „Das ist jetzt nicht auf die Nachkommastelle berechnet, aber was würde Dich z.B. an einem solchen Vorgehen stören?“

Mich wuerde v.a. das Risiko fuer hoehere Inflationsraten als in der Vergangenheit als (falsche?) Basisannahme stoeren.

Die 340k€ fuer 17 Jahre in kurzlaufende Staatsanleihen plus die nicht naeher genannte Menge („etwas Anleihen„) beim Rest stellen halt ein Opportunitaetsrisiko fuer den Fall hoeherer Inflationsraten dar. Es waere eine Wette auf „weiter wie bisher“ (mittel-langfristig nur 2-3% Inflation).

Ich pers. finde diese Wette auf zukuenftig moderate Inflationsdaten sehr riskant (Staatsver/ueber?schuldung, Demographie, Multipolarisierung, Deglobalisierung, regionale Dekarbonisierung, gesellschaftliche Destabilisierung, etc).

Aber vielleicht geht deine Wette fuer dich noch auf? viel Glueck!

Dem Kaufkraftverlust kann man mittelfristig vor allem mit einer hohen Aktienquote begegnen. Mit Anleihen nicht, mit Gold bedingt.

Das Sicherheitsbeduerfnis kann man mit einem Cash-Tent zum Entnahmestart besaenftigen (Versicherung gegen Crash am Anfang der Entnahmezeit).

Nach ein paar Jahren hat der Aktien-Anteil die Auswirkung weiterer Crashs wegthesauriert (das Depot ist entsprechend gewachsen) und spaetere Crashrisiken sind – entnahmetechnisch – m.E. irrelevant geworden?

LG Joerg

Genau, wie man zuletzt gesehen hat taugen Anleihen nicht in Phasen hoher Inflation. Zum Einen weil die Kaufkraft der Nominale sinkt, und zum anderen weil die Kurse durch (erwartete) Zinserhöhung als Antwort auf Inflation fallen…

Danke für deinen Vorschlag. Ich werde diesen bei Gelegenheit mal mit meinem Rechen-Tool betrachten und berichten was raus kommt. Gefühlt würde ich sagen, dass Phasen mit hoher Inflation mit Deiner Planung schwer verträglich sind. Wie soll denn die konkrete Asset-Allokation aussehen? %-Aufteilung in Aktien, Gold, kurzlaufende Anleihen?

Ich selbst habe derzeit in meinen Depot 65% Aktien (sagen wir der Einfachheit all world ETF), 10% Gold, 10% Anleihen global (A2N9W4) und 15% kurzlaufende Anleihen DE (A0QR4Z) . Die Anleihen hab ich erst seit 2023, davor wars das Verrechnungskonto/Festgeld, market timing bei Anleihen funktioniert aus meiner Sicht etwas besser als bei Aktien, zumindest in Extremlagen.

In der Übergangsphase würde ich nach heutigem Plan den Anleihenteil in kurzlaufende DE Anleihen bzw. einen Geldmarktfonds auf den Einlagenzins der EZB für den „sicheren Sockel“ zum Verbrauch verwenden und für den riskanten Teil des Portfolios kann man dann z.B. gerne mit 70% Aktien global, 15% Gold, 15% globale Anleihen mittlerer Duration (s.o.) rechnen. (so ergibt sich auch kein nennenswerter Bedarf für steuerschädliches Umschichten beim Wechsel von Sparen zu Entsparen)

Rebalancing und Entnehmen 1x pro Jahr beim Entsparen tut es für die Simulation. Unterjähig dann auf Tagesgeld o.ä.

in meinem Depot ist die TD für den Aktien-ETF-Teil bei nahe 0%, für den Anleihenteil bei ca. 0,1% und Xetra Gold ist bei meinem Broker bisher auch kostenlos und der mögliche Gewinn beim Verkauf sollte bei Gold idR bei diesem Anlageregime auch steuerfrei sein.

Mein Ziel ist auch nicht die mögliche Durchschnittsrendite zu verbessern, mein Ziel ist ruhig und entspannt schlafen zu können. Man muss natürlich bedenken, dass in den Rückschausimulationen seit den 1980ern Gold und langlaufende Anleihen (bis 2022) als Beimischung sehr gut funktioniert haben und sich durch diese Mischportfolios in der Vergangenheit(!) eine sehr hohe sichere Entnahmerate ergibt.

Das kann ein recency bias sein in der Zukunft anders laufen.

Mein Betrachtungshorizont ist mit Rentenbeginn weitere 40 Jahre (ich begreife Langlebigkeit als Chance, nicht als Risiko) und in diesem Zeitraum dann ohne geplanten Kapitalverzehr beim riskanten Teil. Einen Rückgang muss man aushalten können, aber einen Rückgang der absehbar Richtung Null läuft halte ich einfach mental nicht aus, also ist es für mich selbst Umfug, so etwas zu versuchen.

Das „sichere Sockelbetrag“ bis zum Erreichen der Rente kann/soll natürlich verzehrt werden.

Das „Inflationsrisiko“ in den Geldmarktfonds beträfe in der Praxis bei mir den „Grundbedarf“ wie Wohnen, Essen, Mobilität und die Krankenversicherung. Zumindest in der letzten Phase der überraschend hohen Inflation in 2022 und 2023 hat mich persönlich das garnicht so sehr getroffen.

Mir erscheint das Risiko jedenfalls erheblich erträglicher im praktischen Alltag und persönlichen Erleben als das Risiko, dem Depot beim rapiden Schrumpfen im Crash zuzusehen.

Aber das bin auch nur ich. Da ist jeder anders, aber die Erfahrung und Statistik zu früheren großen Aktiencrashs zeigt ganz klar, dass viele Privatanleger das nicht aushalten. Selbst institutionelle mit Ihren Risikomanagemnetsystemen und Schwellenwerten können da grandios scheitern, ich denke nur an das perfekte negative Beispiel „Fairriester“ während dem kurzen aber heftigen Covid 19 Crash.

Moin Suchenwi,

also wenn ich eine Deiner Toechter waere, wuerde ich darauf bestehen, dass du alles in Thesaurierer umschichtest und nicht weiter mein zukuenftiges Erbe durch Steuerzahlungen auf Ausschuettungen dezimierst bzw mir ein Risiko aufhalst, dass das Depot mal nicht fuer die Pflegekosten ausreichen koennte (wegen der vielen Steuern auf Ausschuettungen bis zu deinem 90sten). 😉😉😉

Du koenntest dir ja ein weniger teures Hobby als Trial&Error-Investing suchen, oder?

LG Joerg

[Spass, ich lass meine Mutter auch machen, was sie fuer richtig haelt … ist ja ihr Geld 🤷♀️]

Es ist aber zu schwierig!

Ein Depot entwickelt sich besser, wenn man statt auf ausschüttende Papiere auf thesaurierende Papiere setzt (Steuerstundungseffekt). Man darf dann aber halt bei entsprechendem Depotvolumen nur nicht sterben, denn im Sterbefall fällt die Erbschaftsteuer auch auf die implizite Steuer an, die noch im Depot steckt. Sofern man nicht mit Freibeträgen unter der Erbschaftsteuer wegtaucht, wäre es günstiger, wenn man noch auf dem Totenbett sein Depot umschaufeln würde, somit noch zu Lebzeiten die Abgeltungssteuer auf die Gewinne abdrücken würde. Das würde das Depotvolumen noch vor Eintritt des Erbfalls reduzieren, was dann Erbschaftsteuer spart (ggf. eine ganze Menge, wenn der Depotwert gerade an der Kante ist).

Moin Achim,

was ist „zu schwierig“?

Fragen die viell. weiterfuehren koennten:

– wie hoch sind die steuerl. Freibetraege (Erbfall) fuer die beiden Toechter von Suchenwi (je Kind 400k€, je Enkel 200k€)?

– wie hoch ist das Depot von Suchenwi jetzt (100-200k€?) und wieviele Jahre wuerde es (in thes. Welt-Index-ETFs angelegt) ca. dauern, bis die Vererbungs-Freibetraege ueberschritten werden (ich wuensche ihm ja ein langes Leben, aber ob er soo lange lebt? Enkel kommen ggfs auch noch)?

– was ist die normale/haeufigste Zielsetzung von Altersvorsorge-Anlegerei: die Wahrscheinlichkeit fuer einen finanziell-netten Lebensabend zu maximieren? oder moeglichst viel zu vererben?

Was meinst Du?

LG Joerg

Es ist langweilig, sich über Steuerdinge zu unterhalten, die sich im Rahmen von Freibeträgen bewegen.

Es ist interessant – und gelegentlich verblüffend – sich über Sachverhalte zu unterhalten, die steuerliche Freibeträge übersteigen.

Beträgt das Depot eines greisen Vaters unter 800 k€, und er hat zwei Töchter, die ihn beerben werden, dann fällt dies unter die Freibeträge, also die erste Kategorie.

Hat der greise Vater aber ein Depot von 2 Millionen und nur eine Tochter, dann wird es interessant: Sollte er erst das Depot umsetzen (und damit die implizite Steuer auf die aufgelaufenen Gewinne bezahlen) und dann vererben oder die Sache einfach laufen lassen, woraufhin die Erbin ein Depot mit unversteuerten Gewinnen erbt, deren implizite Steuer der Erbschaftsteuer zu unterwerfen ist? Die sinngemäß gleiche Frage stellt sich, wenn das Depot oder ein Teil desselben verschenkt werden soll (im Sinne eines Vorab-Erbes).

Nicht ganz das Thema dieses Threads, weswegen ich das hier auch nicht weiter vertiefen will. Immerhin hast Du das Thema Erbe aufgebracht.

Moin Achim,

bei „Greis, der 2 Mio auf ein Kind vererben will„, hat man viell. schon in der Vergangenheit etwas falsch gemacht?

– alle 10a sind 400k steuerfrei uebertragbar?

– Familienstiftung nach liechtensteiner Recht gruenden?

– oder: wozu braucht die Bratze ein 2 Mio-Depot (gibts nicht mal Enkel?)😜? reichen da nicht 800k€ (Rest spenden)?

zu „Immerhin hast Du das Thema Erbe aufgebracht.“

Noe, ich habe Suchenwi mal wieder fuer sein Trial&Error-Anlage-Hobby gefoppt (Sorry & Kuesschen an Suchenwi) und dafuer die Interna zu seinem Depot und seinen zwei Toechtern misbraucht 🤷♀️

Das „Thema Erbe“ wurde nicht annaehernd als Thema verhandelt?!

LG Joerg

Du schriebst: „Das bedeutet, ich müsste spätestens im Alter von 67 minus 12,45 = 54,55 Jahren zurück in die gesetzliche Krankenversicherung wechseln. Würde ich die gesetzliche Rente bereits mit 63 beziehen wollen, dann wäre ein Wechsel mit spätestens 52,35 Jahren erforderlich.“

Das ist nicht ganz richtig erklärt. Tatsächlich müßtest Du bei Rente ab 67 nur ab einem Alter von 26+20,5=46,5 gerechnet insgesamt 12,45Jahre (m.E. wird immer in ganzen Monaten gerechnet, also hier 12,5Jahre) mindestens gesetzlich versichert sein. Also z.B. von 46,5 bis 59. Du könntest also 8 Jahre im Ausland leben z.B. von 59 bis 67(oder auch mehr, dann gäbe es auch noch die Variante der Zahlung einer Anwartschaft), oder auch mittendrin, sofern Du nur die mind. 12,5Jahre gesetzliche Versicherung zwischen 46,5 und 67 erfüllst.

Natürlich müßtest Du ab 67 wieder nach Deutschland zurückkommen, sonst bringt Dir die KVdR nichts…

Auf die Tücken eines evtl. gar nicht mehr möglichen späten Wechsels (m.W. geht das sowieso nur mit bis 55) von der privaten in die gesetzliche Rentenversicherung will ich hier nicht eingehen, das ist ja eine Themenwelt für sich.

Hallo Armin, danke fürs ergänzen dieser zusätzlichen Details. Der Option die 2×3 Kinder-Jahre zeitlich flexibel gestalten zu können war mir noch nicht bekannt. Da muss ich jetzt mal darüber nachdenken was das konkret für mich bedeuten könnte… 😉

und dann optimiert man bis auf den letzten Monat und die letzte Nachkommastelle herum und die gesetzlichen Rahmenbedingungen ändern sich plötzlich.

Dieser Artikel ist interessant für Leute, die tatsächlich jetzt und heute vor dieser Fragestellung stehen, für alle anderen ist das eine theoretische Abhandlung die aus meiner Sicht massiv überkomplex und daher versagensanfällig ist. Es ist doch naiv zu glauben, dass sich an diesen Rahenbedingungen die nächsten 50 Jahre nichts ändern wird.

Mit 3% Entnahme nach Steuer grob zu kalkulieren klappt für die mit etwas Mut zum Risiko und dem Willen im blöden fall den Gürtel halt enger zu schnallen. Genauer macht aus meiner Sicht keinen Sinn, denn die Zukunft ist sowieso nicht gleich der Vergangenheit.

Und die Risikoaversen gehen niemals mit einem Entnahmedepot vorzeitig in Rente, weil sie das mental überhaupt nicht verkraften, egal was die Zahlen sagen. Ich zumindest keine davon keinen einzigen.

Natürlich werden sich die Rahmenbedingungen im Zeitablauf ändern. Teilweise werden diese Änderungen ja auch im Modell berücksichtig. Beim Vergleich zwischen Alternativen ist dieser Aspekt jedoch weniger relevant.

Ich wollte gerade etwas sehr ähnliches schreiben als ich deinen Kommentar las 👍

Ich habe alle Artikel dieser Seite aufmerksam gelesen. Als Ingenieur mag ich mathematische und wissenschaftliche Herangehensweisen. Mittelfristig ist aber eigentlich auch alles gesagt. Letztlich könnte man, wenn man Nachkommastellen ignoriert, egal ob mit KV oder ohne, immer wieder zusammenfassen, dass man mit rund 3% Entnahmerate hinreichend kalkulieren kann. Wie Georg selbst schonmal herausgestellt hat: wer so ängstlich ist und erwägt dass auch das immer noch nicht reichen könnte, der sollte vielleicht auch besser das Haus nicht mehr verlassen 🤷🏻♂️💀

Eine „drohende Pleite“ ist nichts was von heute auf morgen passiert. Das ist ein Prozess der sich über Jahre hinweg abzeichnet – mehr als genug Zeit um frühzeitig und mit entsprechend oft nur kleinen notwendigen Änderungen, effektiv gegenzusteuern.

Wer es auf die Reihe bekommt, ein Vermögen anzuhäufen das nach 3% Regel für den Ruhestand reicht, der wird auch ein solches „Problem“ zu lösen wissen 😉

Hallo Georg,

danke für die Gegenüberstellung der verschiedenen Szenarien. Auch wenn es für mich nicht wirklich relevant ist, da das Thema Gewinnanteil so einen großen Einfluss auf die tatsächlich Steuerbelastung hat (quasi moving target), habe ich für meine Situation mal Szenario 1 (Basis-Brutto) mit Szenario 4.1 verglichen und fand es dabei sehr überraschend, dass sich die Erhöhung der SWR durch die angesammelten Rentenpunkte und die Berücksichtigung von Steuern und GKV-Beiträgen mehr oder weniger gegenseitig aufheben in den für mich interessanten langen Entnahmedauern (z.B. bei 2,5% Pleiterisiko).

Ich persönlich werde voraussichtlich auch mit ca. 40 Rentenpunkten in die Entnahmephase starten, aber die gesetzliche Rente ist dann noch 30+ Jahre hin. Dann ist der positive Effekt doch deutlich geringer, einfach weil die Rente noch so weit in der Zukunft liegt. 17 Jahre wie hier ist ja ein relativ überschaubarer Zeitraum. Ich selbst rechne für mich jedenfalls nicht mit der Rente ab 67, eher 70+…

Was mich interessieren würde: du sagst, dass dein Tool eine Günstigerprüfung bei der Einkommenssteuer macht. Kannst du das auch darstellen, wann welches Steuerregime greift? Gefühlt überschätzen die meisten Finfluencer ihre Steuerbelastung, da ja gerade nur der Gewinnanteil als Einkommen versteuert werden muss – und die jetzt wieder relevante Vorabpauschale. Wie sieht das in dem von dir hier konstruierten Szenario (mit 0% Gewinnanteil zu Beginn der Entnahmephase mit 50) aus?

Viele Grüße

Jenni

P.S. in der Grafik 5.2. ist noch ein kleiner Typo, da es 450 = 400 KV + 50 PV heißen müsste, oder?

Hi Jenni,

Ausgangspunkt meiner Analyse ist ein Depot ohne Gewinnanteil. Ist bereits Gewinn vorhanden, dann steigen die Abgaben, bzw. die Entnahmeraten sinken. Bzgl. der Günstigerprüfung betrifft diese Fälle in denen eine Besteuerung nach EStG günstiger ist. Generiert jemand beispielsweise ohne weitere Einkünfte 10.000 Euro Kapitalerträge, dann wäre es klüger den Grundfreibetrag gemäß EStG zu nutzen und keine Steuern zu zahlen, anstatt die pauschale Abgeltungssteuer. Wo der konkrete Break-Even liegt ist von der individuelle Situation abhängig. Insbesondere zusätzliches zu versteuerndes Einkommen neben den Depotentnahmen und die Möglichkeit Positionen steuerlich geltend zu machen beeinflusse die Auswahl. In der Simulationen berechne ich die Steuern in beiden Welten und selektiere anschließend das Minimum.

Die Vorabpauschale berücksichtige ich nicht. In den sehr adversen Szenarien, welche hinter den geringen Entnahmemöglichkeiten stehen, wird diese auch nicht fällig. Denn Voraussetzung für die Erhebung der Vorabpauschale ist ein vorausgegangenes positives Börsenjahr erforderlich. Die für die Bestimmung der Entnahmerate relevanten Szenarien sind daher von dieser Thematik nicht in relevanter Weise berührt.

Bzgl. Typo ist alles korrekt, die 400 Euro beziehen sich nur auf den KV-Beitrag, der PKV Beitrag kommt noch extra hinzu. Der gesamte monatliche Beitrag in 5.2 liegt bei 450 Euro.

Schönen Sonntag noch!

Danke für den Beitrag. Ich glaube wir hatten das schon mal, aber falls man sowieso die ganze Zeit in der GKV war und damit KvdR beziehen kann, lohnt es sich dann nicht quasi immer schon mit 63 in Rente zu gehen?

Evtl lohnt es sogar falls man in Privatierszeit noch freiwillig Beiträge an die Rentenversicherung einzahlen muss um die 35 Jahre Versicherungszeit zu erreichen.

Hi Jens, der optimale Startzeitpunkt für die Rente liegt ohne Berücksichtigung weiterer Einkommen immer bei 63 Jahren, auch mit Abschlag. Kommen jedoch noch weitere Einkommen hinzu, dann kann man diese Frage leider nicht mehr pauschal beantworten sondern muss den Fall individuell betrachten.

Danke für den Beitrag. Bei 1 Mio ist die sichere Entnahmerate 2.32% bei 60 Jahre und 0% Risiko – und die gleiche Grafik weiter unten besagt 2.78%. Welche Zahl stimmt?

Ich glaube, Du vergleichst Prozentsätze mit Absolutbeträgen…

Hi Robert, du musst das monatliche Budget mit 12(!) Monaten multiplizieren und dann das Ergebnis durch 1. Million teilen, dann passt alles.

Sorry ich war noch nicht richtig ausgeschlafen …. wie dumm von mir. Vielen Dank für deine Antwort.

Hallo Georg und Community,

erstmal herzlichen Dank für deine Arbeit, Georg. Top!!

Eine Frage, wie muss ich mir das Abführen des Krankenkassenbeitrages auf Kapitalerträge in der Rente oder Privatier in die freiwillige GKV vorstellen? Wie wird das erhoben und wie abgeführt?

Vielen Dank und Grüße

Thomas

Nach meinen rudimentären Kenntnissen muss man der Krankenkasse jedes Jahr den Steuerbescheid zur Einkommensteuererklärung vorlegen. Auf dieser Basis erfolgt dann die Berechnung der Krankenkassenbeiträge, die man an die KK zahlt. In der Praxis soll das aber nicht ganz unkompliziert sein,

aber als Privatier hat man dann ja Zeit… 😉

Als Privatier zahlt man den ermäßigten Beitragsatz von derzeit 14,0% plus Zusatzbeitrag auf Kapitalerträge und V+V, der allgemeine Beitragsatz von derzeit 14,6% plus Zusatzbeitrag wird auf z.B. Renten, Pensionen, Betriebsrenten und andere Versorgungsbezüge erhoben, Beiträge werden auf Basis des letzten vorliegenden Steuerbescheides erhoben bis ein neuer Steuerbescheid vorliegt. Sofern Einkünfte aus Gewerbebetrieb oder Selbständigkeit vorliegen werden Vorauszahlungen erhoben und nach Steuerbescheid rüclwirkend abgerechnet.

Beitragsverfahrensgrundsätze Selbstzahler: https://www.gkv-spitzenverband.de/media/dokumente/krankenversicherung_1/grundprinzipien_1/finanzierung/beitragsbemessung/2021-06-23_Einheitliche_Grundsaetze_zur_Beitragsbemessung_freiwilliger_Mitglieder.pdf

Hallo Thomas,

so wie ich es kenne musst Du der Krankenkasse zu Beginn mitteilen mit welchem Einkommen du als Privatier rechnest. Später erfolgt dann noch ein Abgleich mit dem offiziellen Bescheid des Finanzamts.

Mit dem Finanzamt hat das nicht unbedingt etwas tun. Ich bin Privatier und habe eine NV-Bescheinigung. Ich darf keine Steuererklärung machen wenn ich die NV-Bescheinigung behalten möchte (wußte ich vorher auch nicht).

Die Krankenkasse lässt sich von mir die Steuerbescheide der einzelnen Banken schicken und hofft, dass ich nichts vergesse. Das FA ist außen vor.

Weshalb besitzt du eine NV-Bescheinigung? Hast du nur Einkünfte unterhalb des Grundfreibetrags?

Ja ganau, 7.000 Euro Dividenden und der Rest sind realisierte Kursgewinne. Die KK-Beiträge sind natürlich absetzbar und erhöhen quasi den Grundfreibetrag. Die 1.000 Euro Freibetrag für Kapitalerträge kommt auch noch oben drauf. Eventuelle ausländische Quellensteuern sind verrechenbar.

Das ist dann aber auch ein Spezialfall. Die meisten werden höhere finanzielle Bedürfnisse haben.

Ich kann doch 48.000 Euro im Jahr ausgeben und nur 13.000 Euro Gewinn versteuern.

Was hat das mit den finanziellen Bedürfnissen zu tun? Die Jahre zwischen Arbeitsende und Beginn der GRV-Rente müssen steuer- und abgabenmäßig optimiert werden.

Hallo Georg,

erinnert sehr stark an meinen persönlichen Case — auch die von uns besprochene Option mit der privaten Zusatzversicherung unter Zuhilfenahme der Altersrückstellungen. Ist das für Dich persönlich aktuell der Königsweg? Oder welche persönlichen Konsequenzen ziehst Du aus der Analyse?

Hi Christian, es ist auf jeden Fall immer gut zu wissen welche Optionen man hat. Für welchen weg ich mich am Ende selbst entscheiden werde kann ich heute noch nicht sicher sagen. In meinem konkreten Fall kommt noch hinzu, dass ich den „Königsweg“ wenn überhaupt nur gemeinsam mit meiner Frau beschreiten kann. D.h. wir müssten beide zurück in GKV wechseln damit es funktioniert. Im Moment warte ich noch ab und beobachte wie sich die Dinge weiter entwickeln. Der Start in die Entnahmephase so wie wir es gerne wollen wird frühestens erst in einigen Jahren möglich sein.

Hallo Georg, danke für den Artikel! Das Thema Krankenversicherung kann ziemlich komplex werden wie ich am eigenen Leib zu spüren bekommen habe.

Zwei Aspekte, die gerne übersehen werden: 1.) Wenn z.B. in einer Ehe ein Partner PKV versichert ist, dann zahlt der andere Partner in der GKV schonmal mindestens 50% des maximalen GKV Beitrags (ca450€). D.h. der Mindestbeitrag ist drastisch erhöht. Das schlägt natürlich stark zu Buche wenn der „GKV-Partner“ sehr wenig verdient und entsprechend wenig zahlen müsste (auf Basis des eigenen Gehaltes).

2.) Der gesetzlich pflichtversicherte Rentner (auch bekannt als Status Krankenversicherung der Rentner) muss m.W. immer(!) GKV Beiträge auf Betriebsrenten zahlen. Damit wird bei vielen im Rentenalter der Abstand zur PKV Rate deutlich kleiner (oder sogar negativ) ausfallen.

Der Vorteil der GKV zur PKV besteht dann eher „nur“ vor Renteneintritt in der Privateer Phase.

Vielleicht für den ein oder anderen interessant zu berücksichtigen.

Grüße Jürgen

„Beiträge aus Versorgungsbezügen und Arbeitseinkommen sind nach § 226 Absatz 2 Satz 1 SGB V nur zu entrichten, wenn die monatlichen beitragspflichtigen Einnahmen aus Versorgungsbezügen und Arbeitseinkommen insgesamt ein Zwanzigstel der monatlichen Bezugsgröße nach § 18 Absatz 1 SGB IV übersteigen. Die Pflicht zur Beitragszahlung besteht auch, wenn die Mindesteinnahmegrenze lediglich durch die Gewährung einer Einmalzahlung (auch Nachzahlung) überschritten wird. (…)

In der freiwilligen Krankenversicherung sowie in der Auffang-Versicherungspflicht nach § 5 Absatz 1 Nr. 13 SGB V finden weder die Mindesteinnahmegrenze noch der Freibetrag Anwendung (§ 240 Absatz 2 Satz 5 SGB V, § 227 SGB V).

In der Pflegeversicherung gilt der Freibetrag nicht; in § 57 Absatz 1 Satz 1 SGB XI ist der Verweis auf § 226 Absatz 2 Satz 2 SGB V ausdrücklich ausgenommen worden.“

mtl. Freibetrag 2024 für KVdR-Pflichtversicherte 176,75€

KVdR-Bibel: https://www.vdek.com/vertragspartner/mitgliedschaftsrecht_beitragsrecht/krankenversicherung-rentner-versorgungsbezuege-einkommen-renten/_jcr_content/par/download_23269565/file.res/RS-KVdR-24-10-2019.pdf

Danke Christian, Du bist offensichtlich ein Experte in der Thematik. Danke fürs Ergänzen dieser wichtigen Details inkl. der Quellenangaben!

Experte wäre doch sehr stark übertrieben, maximal ambitionierter Laie. Vor meiner Rückkehr in die GKV habe ich mir lediglich einige Grundlagen angelesen und in insgesamt 4 PDF-Dokumenten finden sich die Antworten auf 99,9% aller Fragen…

Das vierte wäre dieses hier: Grundsätzliche Hinweise Gesamteinkommen

im Sinne der Regelungen über die Familienversicherung vom 29. September 2022: https://www.vdek.com/vertragspartner/mitgliedschaftsrecht_beitragsrecht/familienversicherung/_jcr_content/par/download_1642322223/file.res/Grundsaetzliche-Hinweise-Gesamteinkommen-29092022.pdf

Hi Christian (& Georg natürlich), vielen Dank für extrem hilfreichen Tipps und Links. Sind das hier die 4 Dokumente, die Du meinst:

https://www.vdek.com/vertragspartner/mitgliedschaftsrecht_beitragsrecht/krankenversicherung-rentner-versorgungsbezuege-einkommen-renten/_jcr_content/par/download_23269565/file.res/RS-KVdR-24-10-2019.pdf

https://www.vdek.com/vertragspartner/mitgliedschaftsrecht_beitragsrecht/familienversicherung/_jcr_content/par/download_1642322223/file.res/Grundsaetzliche-Hinweise-Gesamteinkommen-29092022.pdf

https://www.gkv-spitzenverband.de/media/dokumente/krankenversicherung_1/grundprinzipien_1/finanzierung/beitragsbemessung/2023-12-11_Katalog_Beitragseinnahmen_240SGBV_barrierefrei.pdf

https://www.gkv-spitzenverband.de/media/dokumente/krankenversicherung_1/grundprinzipien_1/finanzierung/beitragsbemessung/2021-06-23_Einheitliche_Grundsaetze_zur_Beitragsbemessung_freiwilliger_Mitglieder.pdf

Ja, das sind die besagten vier im Kommentarbereich verstreuten PDF-Dokumente gesammelt.

Für potentielle GKV-Rückkehrer ist ggf. noch ein fünftes hilfreich (Stichwort „ausreichende Vorversicherungszeit“ für freiwillige KV):

Grundsätzliche Hinweise Obligatorische Anschlussversicherung nach § 188 Absatz 4 SGB V vom 24. Juli 2023:

https://www.vdek.com/vertragspartner/mitgliedschaftsrecht_beitragsrecht/abschlussversicherung/_jcr_content/par/download_1924228689/file.res/Anlage2_Grundsaetzliche_Hinweise_OAV.pdf

Hi Jürgen,

Danke fürs Ergänzen zusätzlicher Details. Hast Du bzgl. der Betriebsrententhematik eine Quelle? Ich habe davon auch schon mal gehört. Die von mir im Rahmen der Recherche verwendete Quelle (https://www.deutsche-rentenversicherung.de/DRV/DE/Rente/In-der-Rente/Kranken-und-Pflegeversicherung-der-Rentner/kranken-und-pflegeversicherung-der-rentner.html) erwähnt dieses Detail leider nicht.

@Georg: „ausschließlich die staatliche Rente als Einkommen betrachtet“ –>

Auch alle anderen Arten von Renten (aber eben nur Renten) werden berücksichtigt (z.b. Betriebsrenten oder Versorgungsbezüge berufsständischer Versorgungswerke). Die webseite von „Der Privatier“ liefert enorm viele Infos zum Thema Krankenversicherung/Privatier.

Vielen Dank für die Auswahl dieses wichtigen Themas und den Blog im Allgemeinen. Ich bin sonst von der Darstellung immer begeistert, heute muss ich jedoch sagen: Ich finde es zum ersten Mal unübersichtlich und nicht gut, dass statt den konkreten Kosten für Steuer, SV etc. nicht einfach aufgeführt werden. Mit der Entnahmerate ist ein bisschen von hinten durch die Brust ins Auge. Besser wäre eine (einfache) Übersicht was in den jeweiligen Varianten für konkrete Kosten anfallen. Die maximale Entnahmerate ist ja zunächst völlig unabhängig von der späteren Mittelverwendung.

Interessant wäre zudem was bei der freiwilligen GKV als Einnahme zählt, sind dies auch regelmäßige Verkäufe? Dividenden dürften in jedem Fall als Einnahme zählen.

Sorry für die kleine Kritik heute, ansonsten ist der Blog eine echte Bereicherung und immer lesenswert!

Katalog von Einnahmen und deren beitragsrechtliche Bewertung nach § 240 SGB V vom 11. Dezember 2023: https://www.gkv-spitzenverband.de/media/dokumente/krankenversicherung_1/grundprinzipien_1/finanzierung/beitragsbemessung/2023-12-11_Katalog_Beitragseinnahmen_240SGBV_barrierefrei.pdf

Hallo,

die Aussage, dass die Berechnung „von hinten durch die Brust ins Auge“ geht, würde ich so nicht unterschreiben. Denn es kommt ja gerade auf die Pfadabhängigkeit und das gleichzeitige Zusammenspiel aller Komponenten an. Der Unterschied mit und ohne Krankenversicherung ist daher nicht konstant. Tut mir Leid wenn die Grafiken nicht Deinen Geschmack treffen. Ich selbst finde, dass der schrittweise Aufbau durch die Aufnahme immer weiterer Details zur Transparenz beiträgt.

Die Günstigerprüfung habe ich (Rentner, KVdR) einige Jahre angefordert, aber nie bekommen. Die Steuerdaten 2022 zeigten, warum:

Mittlerer ESt-Satz 7.8%, Grenzsteuersatz 24.7%

Mittlere KESt 14.4% (offenbar deutlich unter Grenzsteuersatz, also günstiger)

Die KESt ist maximal 25%, in folgenden Fällen weniger:

17.5% bei Aktien-ETFs, Teilfreistellung 30%

10% bei Dividenden, wo 15% Quellensteuer angerechnet wurden

0% bei steuerfreien Dividenden nach $27 KStG

Zahlt man denn nicht pauschal 25% KESt?

Nein. Wenn du in Anlage KAP das Feld Günstigerprüfung markierst, dann wird geprüft, ob KESt oder aber dein persönlicher Steuersatz für dich günstiger ist. Hast du als Single z.B. Gesamteinnahmen von ca. 11.000 Euro und sind diese Einnahmen ausschließlich Einnahmen aus Kapitalvermögen, dann bekommst du alle gezahlten Abgeltungssteuerbeträge (KESt) zurück.

Vergisst du, dieses Feld zu markieren und möchtest hinterher mittels Einspruch das Feld doch noch setzen, sträubt sich das Finanzamt – habe ich irgendwo mal gelesen.

Günstigerprüfung, die never ending Story 🙁

Maßgebliches Kriterium ist Dein „normales Einkommen“, also etwa Erwerbseinkommen oder Rente. Wenn das zu versteuernde Einkommen für einen Ledigen für 2024 etwa 23 T€ beträgt, zahlt man bei Regelversteuerung für 1000 € Kapitaleinkünfte (über dem Freibetrag) zusätzlich 263 €, mit der Abgeltungsteuer 263,75 €.

Versteuerst Du weniger „normales Einkommen“, dann rechnet sich die Regelversteuerung teilweise für erhebliche Kapitaleinkünfte. Grob gesagt: pro 1000 € „Normaleinkommen“ weniger kannst Du 2000 bis 3000 € Kapitaleinkünfte mehr haben. Die Steuerkurve ist aber flach, der Unterschied ist meistens nicht groß.

Hast Du beispielsweise 15.000 € zu versteuerndes Einkommen (also 8.000 € weniger als 23.000 €), stellst Du Dich bei zusätzlich 18.000 € Kapitalerträgen (zusammen also 33 T€ Einkommen) mit der Regelversteuerung noch günstiger als mit der Abgeltungsteuer (nämlich 6,50 € günstiger).

Für die Mehrheit der Bevölkerung ist das nicht interessant, weil bei ihr die niedrigen Steuersätze vom „normalen Einkommen“ aufgebraucht sind. Interessant ist das für einen Rentner mit kleiner Rente und vielen Kapitalerträgen oder für einen Privatier, der ohne oder mit nur kleinem Einkommen, aber nennenswerten Kapitalerträgen die Zeit vom Ausscheiden aus dem Beruf bis zum Einsetzen der Rente überbrückt.

Im Extremfall (überhaupt kein „normales Einkommen“, nur Kapitalerträge) stellt sich der Steuerzahler bis hoch in die 60.000er mit der Regelversteuerung besser als mit der Abgeltungsteuer.

Der oft gehörte Spruch „Günstigerprüfung lohnt sich nur, wenn der persönliche Steuersatz unter 26,375% liegt“ gilt nur sehr eingeschränkt. Er bezieht sich allein auf den Steuersatz, der sich aus der Versteuerung des „normalen Einkommens“ ergibt. Zusammen mit den Kapitaleinkünften muß man nachrechnen. Just das macht das Finanzamt in diesem Fall aber auch. 🙂

Was das FA als „günstiger“ bezeichnet ist nicht automatisch günstiger für mich. Das FA geht von effektiv vorhandenen Kapitalerträgen und deren Versteuerung im jeweiligen Steuerjahr aus.

Ich kann selber überlegen wieviel Kapitalerträge ich in welchem Steuerjahr realisiere. Und da liegt der Unterschied.

Entscheident ist für mich der Grenzsteuersatz meiner Kapitalerträge, und der kann deutlich über 26,375% liegen solange der steuerliche Durchschnitt nicht über 26,375% liegt (Günstigerprüfung des FA).

Ich passe also auf, dass meine Grenzsteuerbelastung nicht über 26,375% liegt (geht, siehe Tabelle, locker bis 42%), denn das ist der maximale Steuersatz, später wenn die Rente deutlich über dem Existenzminimum liegt.

Den Grenzsteuersatz von 26,375% erreicht man laut Tabelle mit ungefähr 21.000 Euro.

https://www.grundtabelle.de/Grundtabelle-2024.pdf

Hier ist bereits die Grenze und nicht bei ungefähr 65.000 Euro, wo der Durchschnitt der Steuer 26% erreicht. Wer soviel realisiert hat auch 26% auf das steuerfreie Existenzminimum gezahlt und seinen Freibetrag verschenkt.

Außerdem muss man die Summe aus Krankenversicherungsbeiträge und Steuern betrachten. Die KV-Beiträge sind wieder steuerlich absetzbar.

Interessant finde ich die Wahl eines Midijobs in der „Frührente“.

Meines Wissens nach wird die gesetzliche Krankenversicherung dann mit geringem Beitrag hälftig vom Arbeitgeber und hälftig vom Arbeitnehmer gezahlt, wobei Kapitalerträge in diesem Fall unberücksichtigt bleiben!

Hi Thorsten, auch eine Möglichkeit, danke fürs Ergänzen. Man muss aber auch einen passenden Midi-Job finden. Am besten über einen befreundeten Unternehmer mit „lockerem“ Vertrag. Oder hättest Du Lust jeden Monat ca. 1.000 Euro zum Mindestlohn zu verdienen? Dann vielleicht doch besser noch ein paar Monate die Kasse füllen und anschließend ohne „Krücken“ in die Frührente.

Genau, das mit dem Midi-Job halte ich für eine Wunschvorstellung. Hatte einen längeren Kommentar geschrieben, den mein Browser aber irgendwie geschluckt hat. Kein Arbeitgeber wird sich den organisatorischen/administrativen Stress geben, mich für einen Tag im Monat zu beschäftigen (das wäre ungefähr die rechnerisch richtige Menge Teilzeit bei meinem aktuellen Stundenlohn). Und wenn ich einen Midi-Job zum Mindestlohn ausführen möchte, sind das 44h im Monat, also schon ganz schön viel, wenn man doch eigentlich mit dem Arbeiten aufhören wollte (bzw. die Flexibilität haben wollte)

Ich bin einer derjenigen die genau dieses Modell seit Jahren leben. Ich habe einen Midijob mit 7,8 Wochenstunden im öffentlichen Dienst, TVÖD Lohngruppe E5.Abzgl. Urlaub etc. sind das effektiv 3 Tage Arbeit im Monat. Inkl. Zulagen erhalte ich mit meinen 5 Jahren Betriebszugehörigkeit um die 20€ Brutto. Netto erhalte ich um die 650€ monatlich, der Anteil an Sozialabgaben inkl. KV liegt bei rund 30 Euro monatlich. Der Job ist easy, macht viel Spaß und sorgt für regelmäßige soziale Kontakte (ich arbeite als Fährmann auf der Weser). Als ursprünglich studierter Nautiker betrachte ich das ganze als bezahltes Hobby. Zudem kann ich Rentenzeiten sammeln und habe ein regelmäßiges „Grundeinkommen“.

Ich habe aus Vermietung und Verpachtung sowie aus dem Betrieb von 2 Ferienwohnungen ein Bruttoeinkommen von rund 150k.

Krankenversicherung würde ich ohne den Midijob rund 800€ zahlen die jetzt wegfallen bzw. sich auf besagte 30€ reduzieren – ich möchteb mal behaupten dass das keienr günstiger hinbekommt. Im Endeffekt spare ich mir somit pro Stunde geleistete Arbeit fast 50€. Oder annders gesagt: mit nichtmal einem tag Arbeit pro Woche erhöhe ich meinen Cashflow um rund 1500€. Das ist (zumindest für mein Ausgabenprofil) eine doch nicht unerhebliche Summe 🙂

Ergänzend zu meinem Vorpost vielleicht noch ein paar ganz nette Nebenfakten:

Da unser Haustarifvertrag an den TVÖD gekoppelt ist, ist alles recht arbeitnehmerfreundlich gestaltet. Ich habe ein gut gepuffertertes Verrechnungskonto, es gibt einen fähigen und engagierten Betriebsrat, man macht sich nicht tot und keiner geht einem bei der Arbeit auf die Nerven. Ich kann bis auf wenige Fixtermine angebotene Schichten entweder annehmen oder auch nicht wenn ich keine Zeit habe – und in Absprache mit den Dienstplanern kann ich mich auch mal ein, zwei Monate von der Tafel nehmen lassen und erhalte dann nur den Grundlohn und keine Anfragen.

Über steuerliche Möglichkeiten rede ich gar nicht erst, auch da bietet sich noch Potenzial…

Derart gestrickte Jobs findet man eigentlich fast überall wenn man die Augen offen hält – man muss sich das einfach etwas nett machen – ich denke ich habe das Maximum an Effizienz herausgeholt, bin mit dem Konstrukt happy und mache mich nützlich 🙂

Sehr cool, und das klingt auch als Job noch sehr spaßig!

Ja, es ist ein toller Job – aber es gibt viele Jobs die toll sind wenn man im Schnitt nur einmal die Woche da ist. 😎

Ein Midijob muß nicht zwingend mit niedrigem Stundenlohn verbunden sein.

Ich habe über längere Zeit einen Minijob mit ziemlich hohem Stundenlohn ausgeübt, zugegeben war mein Arbeitgeber ein befreundeter Unternehmer. Das war für mich letztlich eine ziemlich lukrative Sache (von begrenztem Umfang).

Ich hatte ihm vorher die gleiche Arbeit als Selbständiger verkauft und in Rechnung gestellt, bis mir aufgefallen ist, daß die Abrechnung als Minijob für mich deutlich günstiger ist. Er hat mir hinterher den gleichen Preis bezahlt wie vorher, wir haben das so verrechnet, daß ich letzlich auch die Abgaben bezahlt habe, aber das waren in meinem Fall (als privat Krankenversicherter) halt nur 18% statt 44%. Und eine kleine Rentenaufbesserung hat es dafür auch gegeben.

Mein Netto-Stundenlohn aus dieser Tätigkeit war letzlich mehr als doppelt so hoch wie für meinen Brotberuf – aber halt nur für einige wenige Stunden im Monat. Aber das ist für einen Nebenjob auch ok.

Das war ein Minijob. Unter den passenden Gegebenheiten läßt sich das für einen Midijob aber auch rechnen. Und zugegeben: Man muß eine solche Arbeit dann auch finden.

Georg könnte sich mit seiner Beratung sicher auch selbständig machen und seinen Lebensunterhalt damit verdienen. Aber angenommen, er wollte privatisieren und wirklich nur ein bißchen nebenher arbeiten. Ich könnte mir wohl vorstellen, daß er einen befreundeten Finanzunternehmer findet, der ihn auf Midijob-Basis anstellt, für den er dann alle 2 Monate ein solches Gutachten erstellt. Diese Tätigkeit wäre dann sicherlich über Mindestlohn bezahlt.

Wegen KVdR Status:

Bei der 9/10-Regel spielt es keine Rolle, ob man die geforderten 90% mit einer Pflichtversicherung, einer freiwilligen Versicherung oder einer Familienversicherung nachweisen kann.

Sind die Berechnungen mit oder ohne Kapitalverzehr?

Alle Berechnungen sind mit Kapitalverzehr kalkuliert. Zumindest in der Theorie, denn mit großer Wahrscheinlichkeit wird bei vorsichtiger Entnahme kein Kapitalverzehr stattfinden. Der wahrscheinliche Fall ist sogar, dass das Kapital trotz Entnahmen weiter wächst. In diesem Artikel habe ich diese Thematik genau untersucht: https://www.finanzen-erklaert.de/entnahme-versus-dividendenstrategie-kapitalverzehr/

Hervorragender Artikel. Die Entnahmestrategie gerade in Bezug auf Krankenversicherung in die GKV und PKV ist äußerst hilfreich.

Hallo Georg,

vielen Dank für diesen und die diversen anderen Artikel in Deinem Blog. Tatsächlich habe ich erst vergangene Woche über einen Link im FinanzTip-Forum von Deinem Blog erfahren, aber mir schon fast alle Artikel durchgelesen. Ich finde diese gut recherchiert/geschrieben und enorm informativ. Ich kenne keinen anderen (deutschsprachigen) Ort im Internet, an dem die relevanten Sachverhalte zum Thema Entnahmepläne so umfassend zusammengetragen sind. Solltest Du mal auf die Idee kommen, die Artikel in Form eines Buches zusammenzufassen, wäre ich ein sicherer Käufer!

Beste Grüße!

Vielen Dank Olaf! Ein Buch habe ich aktuell nicht in Planung, aber man kann ja nie wissen…

Moin Georg,

danke fuer deinen Post.

Koennte man den Post so zusammenfassen?:

Je geringer die Steuern, Kosten/Abgaben, fixe Ausgaben fuer einen sind, je hoeher kann die Netto-Entnahme aus dem Depot ueber die Zeit bei gleichem Ausfallrisiko sein, weil ein schon geringfuegig hoeherer Brutto-Entnahmebedarf ein negatives Entnahmepfadresultat bringen koennte (die SWR niedriger waere)?

D.h. falls gewuenscht und moeglich:

Bei Rentenbezug zB im Bereich Progressionsstufe 1 (zZ 11.604€) bis Progressionsstufe 2 (zZ 17.005€) versteuerbarem Gesamteinkommen (nur 14% Steuern in Zone 1) landen.

(ggfs feintunen mit Spenden, Werbungskosten, etc)

D.h. um dahin zu kommen:

– keine zuu grossen gesetztl. Rentenansprueche anhaeufen

– KV-der-Rentner-Status anstreben

– Betriebsrenten, Riester/Ruerup/Privat-Renten, Dividenden, Zinsen, Einkuenfte aus Vermietung/Verpachtung bei Rentenbezug minimieren (alle regelmaessigen, sozialversicherungspflichtigen/zu versteuernden Zufluesse meiden)

– alles in Thesaurierer packen (Kursgewinnleiter bauen) und unregelmaessig entnehmen (zB 30.12.23 fuer 2024-Konsum und 02.01.25 fuer 2025-Konsum etc)

– mietfreies Wohnen im Alter (mindert Entnahmepfadrisiko, weil Brutto-Entnahme fuer Miete wegfaellt)

– noch was?

LG Joerg

Anmerkung: In der Tabelle oben steht bei Werbungskostenpauschale 1.000€ (veraltet?), sind das inzwischen 1.230€/a (fuer Rentner 102€/a)?

[Macht aber nicht viel aus. Die Zahlen links in der Tabelle waeren dann ggfs etw. hoeher?]

Hallo Joerg, deine Zusammenfassung stimmt soweit. Fokus des Artikels ist u.a. darzustellen, wie sich die verschiedenen Versicherungsmodelle in unterschiedlichen Marktphasen verhalten. Insbesondere den impliziten Puffer der GRV finde ich interessant. Und die Tatsache, dass man anhand der Auswertung eine Aussage darüber treffen kann in wie vielen Fällen sich das eine oder andere Modell (finanziell) lohnt.

Und auch vielen Dank für den Hinweis bzgl. der Werbungskosten, das Detail habe ich leider übersehen. Ich rechne gerade noch mal neu um den Effekt festzustellen (inkl. Wechsel auf 102 Euro ab Rente). Ggf. werde ich die Tabellen dann noch mal aktualisieren.

@Georg: Die Pflichtversicherung in der KVdR ist für mich die „Wiedergutmachung“ für 25 Jahre freiwillige gesetzliche KV als Selbständiger an der Bemessungsgrenze.

Da die ganze Zeit die Kinder bei mir familienversichert sind, ist der Beitragsschmerz etwas geringer. Mein Rentenauskunft weist mir aktuell rund 250 Euro gesetzliche Rente aus. Dann werden noch mal rund 450 Euro (ohne Inflationsausgleich) aus einer privaten Rentenversicherung hinzukommen. Die zählt dann aber bei der KVdR nicht als Einkommen. Wenn ich das richtig verstehe, dann werde ich nur auf meine 250 Euro (bzw. den etwa höheren Betrag durch Rentenanpassung) die Hälfte von 14,6% plus Zusatzbeitrag zahlen. Meine Frau (privatversichert mit Beihilfe) zahlt dann allerdings mehr.

Einen Punkt habe ich in den Annahmen Deiner Berechnung nicht verstanden, Du schreibst:

„Mit Berücksichtigung von Steuern fällt auf, dass sich die Ergebnisse in den niedrigen Perzentilen kaum von denen ohne Steuern unterscheiden. Der Grund dafür ist, dass den geringen Entnahmeraten (linke Seite der Tabelle) eine besonders negative Kursentwicklung zugrunde liegt. In diesem Kontext werden während der Entnahme geringe bzw. keine Gewinne realisiert, so dass auch keine Kapitalertragsteuer anfällt.“ Aber eine sichere Entnahmerate hat doch nicht direkt etwas mit der Kursentwicklung zu tun. Und durch die Fifo Regel ist es recht wahrscheinlich, dass mit den ersten Entnahmen die höchsten Kapitalerträge anfallen.

Die Berechnungen sind allerdings extrem schwierig, gerade was die tatsächliche Höhe von Kapitalerträgen angeht. Ich werde versuchen, soweit es geht die Realisierung der Kapitalerträge weit nach hinten zu schieben und so, soweit es geht (Vorabpauschale arbeitet ja dagegen) aus dem risikoarmen und damit kapitalertragssteuerarmen Topf zu entnehmen. Soweit die Entnahme aus dem Risikotopf nötig ist, werde ich versuchen, soweit möglich aus dem FiFo ein Lifo zu machen.

Allerdings ist LIFO auch relativ einfach zu erreichen: Bei einem Depotübertrag wird ebenfalls FIFO angewandt. Mein Plan (in ca. 2 Dekaden) ist daher, 1x jährlich die nicht benötigten Anteile auf ein Zweitdepot zu verschieben und das ursprüngliche Depot mit Verkäufen über das Jahr zu leeren.

Einige Broker bieten auch einen internen Depotübertrag zwischen zwei eigenen Depots komplett digital im self-service an (ich glaube, ING gehört dazu), so dass ich dort keinerlei Probleme (Übertrag von Einstandskursen usw.) erwarte.

Meine Hoffnung ist, dass ich im kritischen ersten Jahrzehnt der Entnahmephase so fit bin, dass mir solche Finanzdinge nicht schwer fallen. Und anschließend ist die sichere Entnahmerate aufgrund der geringeren Restlebenserwartung hoffentlich so hoch, dass ich einen Auszahlplan auf Autopilot laufen lassen kann.

Bei Flatex geht das auch. Man kann glaube ich 5 Unterdepots anlegen und wieder schliessen. Mit ein wenig „Geschiebe“ bekommt dann ein ein oder zweimal im Jahr ein Depot gebastelt, dass den geringsten Kapitalertragsanteil“ hat. Wobei die Vorabpauschale die Sache unübersichtlich macht. Da ich erstmal aus dem risikoarmen Topf entnehme, ist das erstmal ohnehin nicht das Thema.

Aber Du hast einen wichtigen Punkt angeschnitten: Für das ganze Theater braucht es ausreichend Fitness im Kopf – die wird aber nicht ewig anhalten.

oder man beachtet dieses Thema bereits in der Ansparphase, z.B. durch gelegentlichen Wechsel des ETFs sobald eine bestimmte Menge unrealisierter Gewinne aufgelaufen ist. So mache ich es aktuell. Natürlich kann man auch beide Maßnahmen miteinander kombinieren. In jedem Fall ist es vorteilhaft zuerst die Positionen mit geringer Gewinnrealisierung aufzulösen. Wer hier Spielräume hat, der hat im Vergleich zu meiner Berechnung noch eine stille Reserve.

In der Ansparphase kann es auch Sinn machen, da (zumindest bisher) die TER für neue, jedoch inhaltlich identische ETF geringer sind als bei alten ETF, bei denen die Anbieter wissen, dass keiner wechselt. Wird nicht ewig so weitergehen die Preissenkung, aber eine Zeit lang schon.

Hi Karlheinz,

den geringen Entnahmeraten liegen Szenarien mit einer negativen Entwicklung des Aktienmarktes zugrunde, z.B. die große Rezession in den 30er Jahren. Die Rate hat daher sehr wohl etwas mit der Kursentwicklung zu tun. Würde man in einem solchen Szenario Anteile verkaufen, dann würde man dabei keine Gewinne realisieren. Das Thema Steuern auf Kapitalerträge ist in diesen Szenarien daher vernachlässigbar. Bzgl. FiFo würde ich es auch so machen wie Du.

Danke Georg,

auf meine Mini Rente muss ich, 59 Jahre, ja noch etwas warten. was meine Frau (Teilzeitbeamtin, plus gesetzl Rentenanspruch) mit frühestens 63 bekommt haben wir noch nicht ermittelt.

Aber da ich zu 100% auf die Entnahme aus dem angelegten Kapital bis rechnerisch 95 Jahren angewiesen bin, muss ich zumindest die ersten 10 Jahre mit einer sehr niedrigen Entnahmerate kalkulieren. Kapitalertragsteuern fallen da erstmal hauptsächlich über die Vorabpauschale an, die ich ja ohne realisierte Kapitalerträge zahlen muss. Aus dem Depot werden vorläufig nur minimale Kapitalertragssteuern anfallen.

Bis zur KVdR ist die Vorabpauschale ein weiteres Ärgernis, denn Sie wird zum Einkommen bei der Ermittlung des gesetzlichen Krankenversicherungsbeitrages gezählt. Ich zahle also jetzt eine Steuer auf Erträge, die erst in vielen Jahren realisiere und und die Vorabpauschale wird dann noch als Einkommen in der Jetztzeit bewertet, obwohl man es jetzt nicht erhält. Kurzum höhere KV Beiträge, obwohl gar kein reales höheres Einkommen vorhanden ist. Grmpfff…

Ich finde nicht, dass die Vorabpauschale in dem Zusammenhang ein Ärgernis ist. Denn wer Vorabpauschale zahlt befindet sich nicht auf einem adversen Renditepfad. Das ist eher ein Zeichen für eine zu vorsichtige Vorgehensweise.

Dass die Vorabpauschale bei freiwilliger GKV Teil der Bemessungsgrundlage ist finde ich konsistent.

Es ist Konsistent, da es ein Kapitalertrag ist. Da bin ich bei Dir. Allerdings ein Ertrag, den ich jetzt nicht cash in der Hand halte, Steuern zahle und einen höheren KV Beitrag. Aber ich will nicht meckern – ist so wie es ist.

Inwiefern „zu vorsichtige Vorgehensweise“?

Wenn man in Zeiten positiver Renditen eine Entnahmerate anwendet, die mittels extrem negativer Renditen ermittelt wurde, dann befindet man sich wahrscheinlich in einem besseren Szenario das höhere Entnahmen zulässt. Die Gefahr unter seinen Möglichkeiten zu bleiben ist dementsprechend erhöht.

Derzeit hat man halt die unglückliche Situation, dass man u.U. Steuern auf „Kursgewinne“ bezahlt, die sich unterhalb der Inflationsrate abgespielt haben.

Man hat also einen realen Kaufkraftverlust erlitten und wird darauf auch noch besteuert.

Hallo Georg, herzlichen Dank für den Artikel. Das ist wirklich spannend.

Bei diesen Entnahmestrategien wird selten das Risiko der stationären Pflege betrachtet. Wenn du oder auch dein Ehepartner/in in ein Heim muss, sind sämtliche Planungen hinfällig. Die Kosten für ein Heim fressen den Kapitalstock sehr schnell auf. Habt ihr dieses Risiko mit einer zusätzlichen Pflegeversicherung gelöst? Wenn ich die für mich und meine Frau abschließe, wird das ziemlich teuer und der Rentenbeginn rückt weiter in die Ferne…

Hi Josef, meine Frau und ich besitzen aktuell eine ganz normale Pflegeversicherung im Rahmen unseres PKV-Vertrags. Einen darüber hinausgehenden Versicherungsschutz haben wir nicht. Ich bin diesbezüglich aber entspannt, da ich sowieso mehr Budget aufgrund der Kinder einplanen muss. Diese werden unseren Budgetbedarf noch mindestens 20 Jahre erhöhen. Sobald die Kinder auf eigenen Füßen stehen können die frei gewordenen Mittel dann anderen Zwecken zugeführt werden…

Ich habe das für meine persönliche Situation auch einmal durchgerechnet, aber auf Grund des nicht frugalistischen Budgets stellt das für mich/uns eher kein Problem dar. Genau wie Georg sagt, dann wird Budget (z.B. Reise) eben umgewidmet. Wer natürlich mit nur 20.000€ Jahresbudget plant, sollte definitiv in eine Pflegeversicherung investieren. Wenn man nicht so 50 ist, ist die auch häufig günstiger als gedacht!

Versicherungen sollen einen gegen existentielle Risiken absichern und ein Frugalist mit 40-Jahre-FIRE-Plan ist dementsprechend anders zu betrachten als ein „normaler“ Rentner mit einigen Hunderttausende Vermögen auf der hohen Kante.

Ich habe deinen Blog zwar als Feed abonniert, aber nicht immer alle Inhalte im Kopf und daher erst indirekt über die Kommentare gelernt, dass die Spalten in den Tabellen das Risiko ist, dass einem das Geld ausgeht. Ohne dieses Wissen ergibt es alles keinen Sinn. Den Hinweis hätte ich mir daher weiter oben gewünscht.

Hallo Thomas, Danke für Dein Feedback. Ich habe gerade noch einen passenden Satz vor der ersten Tabelle eingefügt.

Vielen Dank für diesen sehr informativen Blog mit seinen logisch hergeleiteten Erkenntnissen und Wahrscheinlichkeitsberechnungen!

Insbesondere die Beiträge zu den Entnahmestrategien interessieren mich, da ich jetzt gerade mit dem Vorruhestand begonnen habe und die allmähliche Entnahme relevant wird, auch wenn ich zunächst mit einem gewissen Cashpuffer in Anleihen und Tagesgeld/kurzfristigem Festgeld arbeite, um in den ersten Jahren nicht in evt. schlechten Börsenphasen vom Depot entnehmen zu müssen.

@Georg, Du sagst immer wieder, dass es in jedem Fall vorteilhaft sei, zuerst die Positionen mit geringer Gewinnrealisierung aufzulösen. Einerseits um die Abgeltungssteuer auf aufgelaufene Gewinne hinauszuzögern und durch diesen Steuerstundungseffekt den Zinseszinseffekt wirken zu lassen. Außerdem sind noch nicht versteuerte Gewinne eine implizite kostenlose Teilabsicherung in schlechten Börsenphasen, da bei Entnahme so auch Abgeltungssteuer gespart wird.

Da die errechneten Pleitewahrscheinlichkeiten immer nur die denkbar schlechtesten Entwicklungen wiedergeben, ist es viel wahrscheinlicher, dass das Kapital bei (vorsichtiger) Entnahmerate kaum sinkt oder sogar noch steigt. Hier sollte man meiner Ansicht nach deshalb mit zunehmenden Alter auch die erbschaftssteuerlichen Aspekte berücksichtigen (ich als Geschiedener denke z.B. an meine Kinder als Erben).

Sofern der Freibetrag überschritten wird, kann es bei nicht realisierten Gewinnen im vererbten Depot meines Erachtens zu einer Doppelbelastung mit Erbschafts- und Abgeltungssteuer kommen. Das heißt im Erbfall müssten meine Kinder zunächst Erbschaftssteuer auf die Gewinne zahlen und dann bei Verkauf nochmals Abgeltungssteuer. Grund: Gemäß § 20 Abs. 4 Satz 6 EStG werden bei der Ermittlung des Veräußerungsgewinns die ursprünglichen Anschaffungsdaten des Erblassers berücksichtigt und nicht die Werte zum Zeitpunkt der Vermögensübertragung (Todestag des Erblasses).

Ich bin mir nicht sicher, ob ich hier etwas übersehe und von falschen Annahmen ausgehe. Ich würde mich freuen, wenn du diesen Aspekt der generationsübergreifenden Betrachtung bei einer Entnahmestrategie künftig einmal beleuchten könntest, zumal die Erbschaftssteuer je nach Höhe auch prozentual steigt.

Es gibt ja die Möglichkeit des vorzeitigen Vererbens mittels Schenkung. Und man kann auch Schenkungsverträge vereinbaren, die eine Rückabwicklung der Schenkung ermöglichen. Ist aber alles ohne Fachleute nicht zu empfehlen. Keine Ahnung, ob man dann bei Rückabwicklung der Schenkung auch nur den Ursprungsbetrag rückfordern kann. Andere Variante wäre Niessbrauch. Aber auch alles nicht ganz unkompliziert. Problematisch sind da wohl thesaurierend ETF.

Ob eine Schenkung in größerem Rahmen möglich ist, weiß man in vielen Fällen am Anfang der Entnahmephase noch nicht sicher, wenn die Entnahmephase z.B. mit 60 Jahren beginnt (es sei denn, es handelt sich um ein Kapital von mehreren Millionen). Der Coronacrash und der anschließende steile Anstieg der Aktienmärkte hat verdeutlicht, wie extrem sich solche Ereignisse gerade am Ende der Ansparphase mit hohem Kapitalstock auswirken. Angenommen man geht wie im Beispiel von Georg von 1 Mio aus am Ende der Ansparphase. Vorruheständler A hat bei einem Einbruch von 35% plötzlich nur noch 650.000,- Euro, B bei zwei guten Aktienjahren mit insgesamt 35 % Anstieg plötzlich 1.350.000,- Euro. Das heißt innerhalb von nur 1 bis 2 Jahren muss A mit weniger als der Hälfte für die Zukunft planen wie B. A wird zunächst kaum eine vorzeitige Schenkung vornehmen können, B hingegen spätestens nach zwei oder drei weiteren problemlosen Jahren schon.

Da die errechneten Pleitewahrscheinlichkeiten immer nur die denkbar schlechtesten Entwicklungen wiedergeben, ist es viel wahrscheinlicher, dass das Kapital bei angemessener Entnahmerate kaum sinkt oder sogar noch steigt. Erben der Steuerklasse 1 (z.B. Kinder) fallen in solchen Normalfällen der Renditereihenfolgen schnell in den Bereich, in dem 11 oder 15 Prozent Erbschaftssteuer anfallen. Wenn man sein Depot z.B. mit der LIFO-Methode so ausgerichtet hat, dass hohe noch nicht realisierte Gewinne enthalten sind, zahlen die Erben zunächst 15 % Erbschaftssteuer auf die Gewinne und dann nochmal 26,4 % Abgeltungssteuer und Soli.

Hier stellt sich für mich die Frage, ob es in der Entnahmephase ab einem gewissen Alter mit zunehmender Sterbewahrscheinlichkeit wirklich noch sinnvoll ist, zuerst die Positionen mit geringeren Gewinnen aufzulösen.

Interessant wäre eine Berechnung, nach wie vielen Jahren ein Beibehalten der Strategie „Positionen mit hohen Gewinnen zuletzt zu realisieren“ eine Erbschaftssteuer von z.B. 15 % amortisiert.

Hallo Georg!

Toller Artikel!

Ich bin durch Erfahrung der letzten 3 Jahre als quasi Privatierin zum selben Fazit gekommen. Dividendenstrategie ist weniger flexibel. Ich werde nicht mehr in Dividendenprodukte investieren. Nur noch in thesaurierende ETF’s.

Viele Grüße,

Tina

In der ganzen Diskussion über die Optimierung der Entnahmestrategie finde ich, dass der emotionale Aspekt der finanziellen Planung etwas zu kurz kommt. Sicher, Zahlen und Fakten sind unverzichtbar für fundierte Entscheidungen, aber am Ende des Tages geht es doch auch darum, wie man sich mit seiner Wahl fühlt.