Die Marktdurchdringung von ETFs nimmt fortlaufend zu. Immer mehr Anleger sind von den Vorteilen dieses Anlage-Vehikels überzeugt. Und das obwohl die Finanzindustrie jegliche Aufklärungsarbeit verweigert. Aus deren Sicht völlig verständlich, sind ETFs doch nur für den Anleger vorteilhaft, aber nicht für die Bank. Denn aufgrund der niedrigen Gebühren gibt es dort kaum etwas zu verdienen. Ein aktiver Vertrieb ist nicht lohnenswert. Trotzdem verbreitet sich das Wissen über ETFs immer weiter. Grund sind neben der freien Presse auch Finanzblogs wie dieser, die es sich zum Ziel gesetzt haben, die Finanzbildung in Deutschland zu steigern.

Genug der Vorrede. Die Mehrzahl der ETF Sparer investiert bevorzugt in eine Kombination aus dem MSCI World und dem MSCI Emerging Market. Doch welcher Mix ist hier der richtige? Es besteht oft Einigkeit darüber, dass der Großteil des Geldes besser in den MSCI World investiert werden soll. Aber was genau bedeutet Großteil? 70% 80% 90%? Und vielleicht ist diese Empfehlung ja sogar falsch, und es wäre besser den MSCI EM zu priorisieren?

Genau darum geht es heute. Niemand wird Dir sicher sagen können, welcher Mix in Zukunft der Beste sein wird. Aber wir können einen Blick in die Vergangenheit werfen und untersuchen was historisch am besten gewesen wäre. In Ermangelung besserer Alternativen liegt es nahe von der Vergangenheit auf die Zukunft zu schließen.

Doch zunächst der guten Ordnung halber ein genauerer Blick auf beide Indizes. Was ist drin, seit wann gibt es den Index, und wie war die Solo-Performance seit Auflage?

1) MSCI World

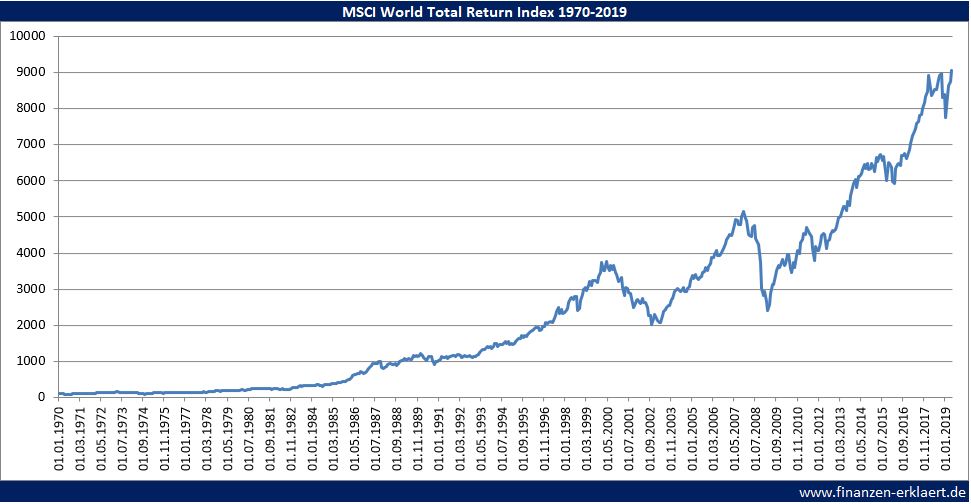

Schauen wir uns zunächst den Klassiker unter den ETFs an. In keinem anderen ETF-Typ der Welt steckt mehr Geld als im MSCI World. Der MSCI World Index vereint alle großen und mittleren Unternehmen der entwickelten Welt. Entwickelte Welt, das sind die führenden Industrienationen. Einen genauen Überblick welche Länder der Anbieter MSCI als entwickelte Welt einstuft liefert die folgende Tabelle:

Und von diesen wirtschaftlich starken Ländern werden im nächsten Schritt die jeweils größten Unternehmen ausgewählt. Derzeit befinden sich 1.650 verschiedene Unternehmen aus 23 Ländern in diesem Index. Die Gewichtung erfolgt in Abhängigkeit von der Marktkapitalisierung. Die Marktkapitalisierung entspricht dem Wert aller ausstehenden Aktien eines Unternehmens, weshalb man auch vereinfacht vom Börsenwert sprechen kann. Die größte Position per November 2019 stellt Apple Inc. mit einem Anteil von 2,78% dar. Der Anteil ist deshalb so überproportional hoch, weil Apple derzeit mit über 1 Billion Euro Marktwert (!) das wertvollste Unternehmen der Welt ist. Auf den Plätzen 2 und 3 folgen dann direkt die Schwergewichte Microsoft und Amazon. Du siehst, mit einem Investment in den MSCI World bist Du in die Blue Chips der Welt, d.h. Aktien von höchster Qualität, investiert. Seit seiner Auflage im Jahr 1970 hat der MSCI World Index eine durchschnittliche jährliche Rendite von 9,49% gezeigt.

2) MSCI Emerging Market

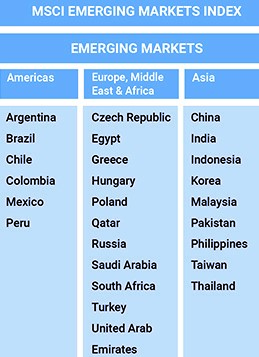

Der MSCI Emerging Market Index ist gemessen am Wert der darin enthaltenen Aktien ca. 10 Mal kleiner als der MSCI World Index, und damit eher ein Leichtgewicht. Enthalten sind die 1.410 größten Unternehmen aus 26 Emerging Market Ländern. Welche dies genau sind, zeigt die nachstehende Tabelle:

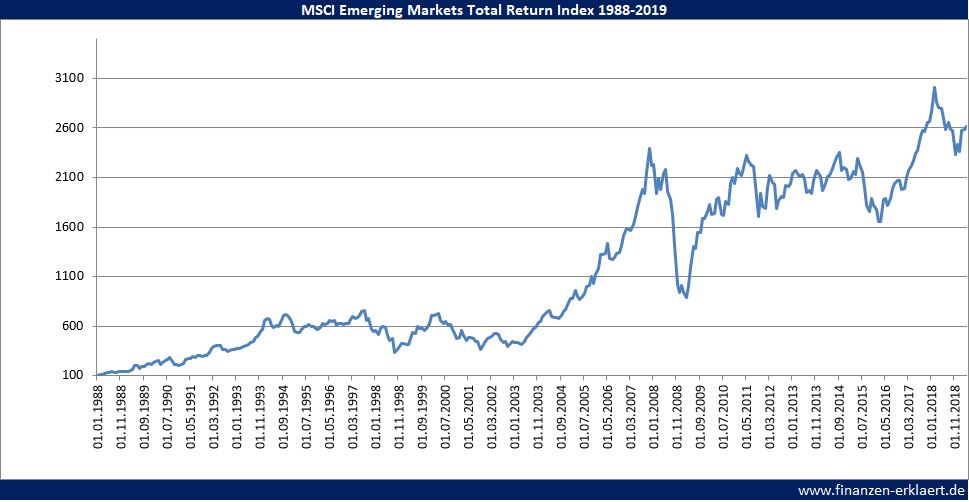

Genau wie beim MSCI World erfolgt die Gewichtung der einzelnen Unternehmen im Index in Abhängigkeit von der Marktkapitalisierung. Der am stärksten vertretene Titel ist mit 5,84% die Alibaba Group, das chinesische Pendant zu Amazon. Wer meint, dass sich in diesem Index eher Unternehmen von zweifelhafter Qualität verbergen, der irrt. Es handelt sich eher um die Creme de la Creme der Entwicklungsländer. Seit Bildung des Index in 1988 liegt die durchschnittliche jährliche Rendite bei 10,97%.

Ab jetzt geht’s um die Wurst

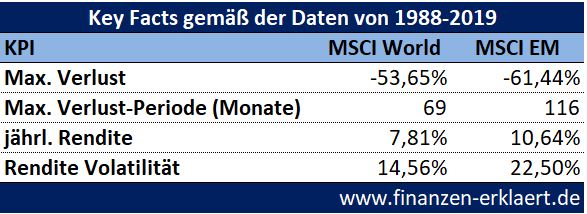

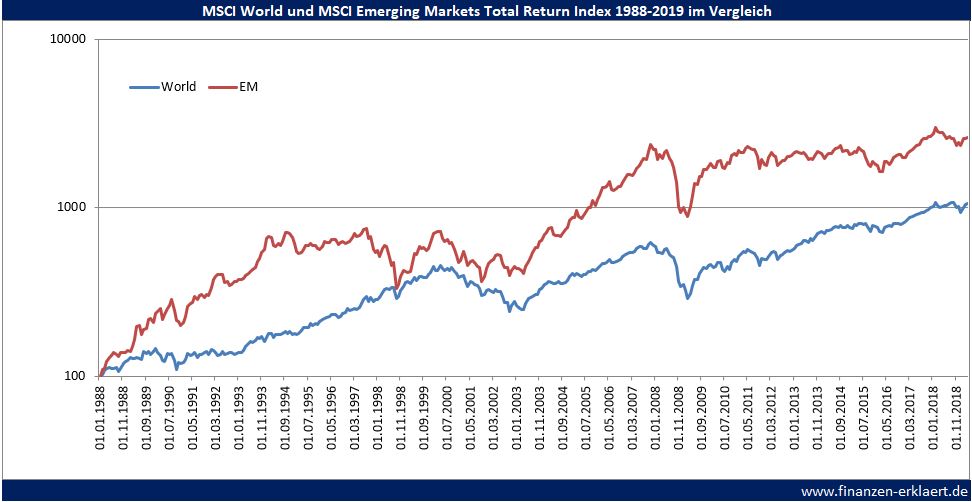

Im Anschluss an die kurze Index-Vorstellung kommen wir nun zu dem direkten Vergleich. Für die gemeinsame Betrachtung ist es zwingend erforderlich identische Zeiträume zu analysieren. Da es den MSCI Emerging Market Index erst seit 1988 gibt, müssen wir leider die Zeitreihe des MSCI World um die ersten 18 Jahre kürzen. Es verbleibt uns also eine gemeinsame Zeitreihe von gut 30 Jahren. Das ist so gerade akzeptabel für unsere Zwecke hier. Die konkreten Performance-Facts für beide Indizes im 30-jährigen Analyse-Zeitraum sind wie folgt:

In der folgenden Abbildung habe ich die Performance der beiden Indizes noch einmal gemeinsam für den Zeitraum von 1988 bis 2019 grafisch dargestellt. Dabei habe ich eine logarithmische Skalierung gewählt, um die Vergleichbarkeit zu erhöhen.

Der Emerging Market Index zeigt ganz klar die bessere Performance

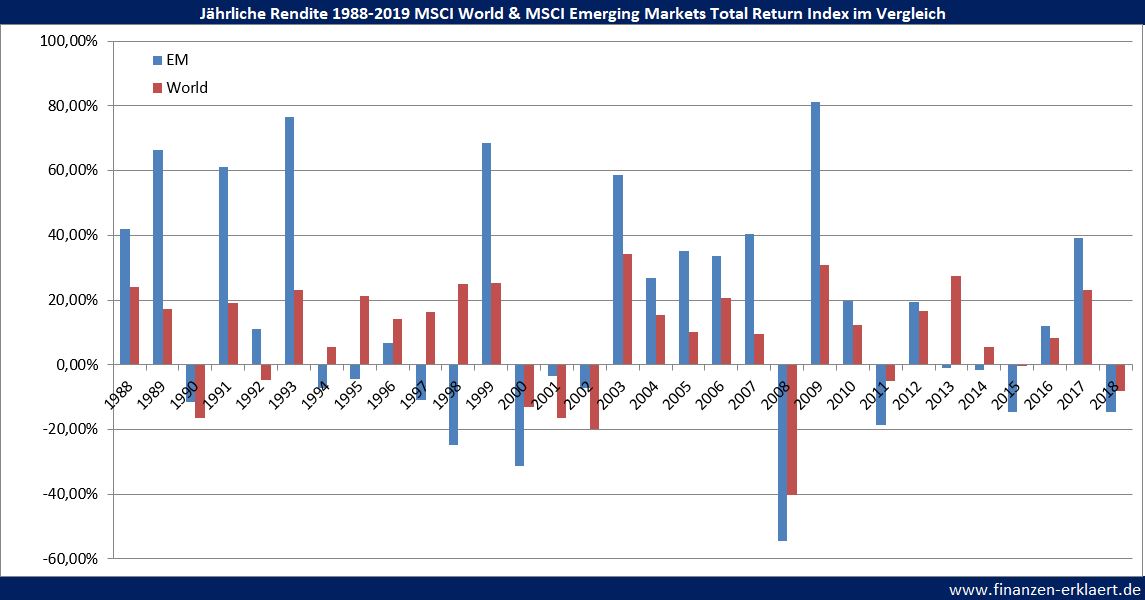

Man sieht sehr schön, dass beide Indizes von der Tendenz her sehr ähnlich verlaufen. Dies bestätigt auch der Korrelationskoeffizient, der über diesen Zeitraum bei 91,5% liegt. Ein Wert von 100% würde bedeuten, dass sich die beiden Indizes hinsichtlich ihrer relativen Entwicklung völlig gleich verhalten. Im direkten Vergleich ist auch klar zu erkennen, dass der EM Index eine deutlich bessere Performance erreicht hat. Wer an dieser Stelle glaubt, die Ausgangsfrage Frage sei aufgrund der besseren Performance bereits beantwortet, liegt aber falsch. Denn auch wenn die Rendite höher ausfällt sieht man beim Betrachten des Charts sehr gut, dass der MSCI Emerging Market Index deutlich volatiler ist. Dies unterstreicht auch noch einmal die folgende Grafik, welche die Jahresrenditen beider Indizes der letzten 30 Jahre gegenüberstellt:

In fast allen Jahren sind beide Indizes gemeinsam gestiegen oder gefallen. Es gibt nur wenige Ausnahmen. In den Jahren 1997 – 1998 ist z.B. der EM Index gefallen, während der World Index gestiegen ist. Von 2013 bis 2014 war es umgekehrt der Fall. Ansonsten eher gleiche Tendenz. Die Betonung liegt dabei auf Tendenz. Denn man muss nicht lange auf diesen Chart schauen um sofort zu erkennen, dass die Ausschläge des MSCI EM deutlich stärker sind. Dies hat uns auch die Kennzahl „Volatilität“, also die Standardabweichung der jährlichen Rendite, weiter oben gezeigt. Mit der Standardabweichung wird das Risiko einer Anlage gemessen. Der MSCI EM ist also zwar von der Performance her deutlich attraktiver, aber gleichzeitig auch riskanter. Wie soll man sich also entscheiden? Ist Rendite oder Risiko die maßgebliche Kennzahl? Die korrekte Antwort lautet: beide!

Das Sharpe Ratio erzeugt Vergleichbarkeit

Das Sharpe Ratio ist die Kennzahl die Rendite und Volatilität, oder anders ausgedrückt Chance und Risiko, miteinander verbindet. Die Berechnung ist simpel: man dividiert einfach die jährliche Rendite durch die jährliche Volatilität. Das Ergebnis kann als Rendite pro Einheit Risiko interpretiert werden. Streng genommen müsste man von der Rendite noch den risikolosen Zins abziehen. Für den direkten Vergleich der beiden Aktien-Indizes ist es aber unerheblich ob wir dies tun. Es gilt einfach umso höher umso besser.

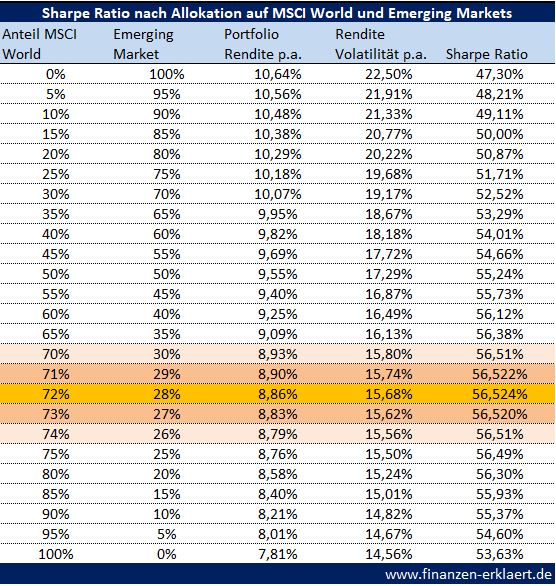

Und plötzlich liegt in dieser Betrachtung der MSCI World vor dem Emerging Market Index. Denn der MSCI World hat zwar eine schwächere Performance, aber dafür auch weniger Risiko. Das Sharpe Ratio beträgt hier 53,63%, beim MSCI Emerging Market dagegen nur 47,64%.

Also doch alles in den MSCI World?

Die Kennzahl Sharpe Ratio soll uns letztendlich auch dazu dienen unser Portfolio zu optimieren. Und zwar habe ich ermittelt, welche Kombination aus MSCI World und MSCI Emerging Market unser Sharpe Ratio maximiert. Die Ergebnisse siehst Du in der folgenden Tabelle:

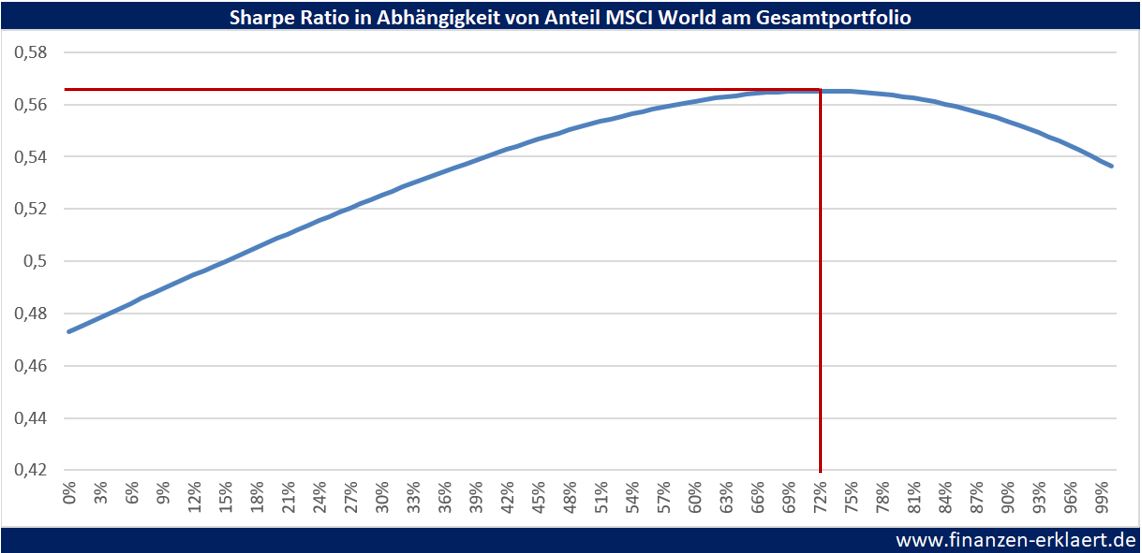

Auch im Chart ist das Optimum sehr gut zu erkennen:

Unter Risiko-Rendite Gesichtspunkten ist historisch betrachtet also eine 72/28 Verteilung optimal. 72% MSCI World und 28% MSCI EM ergeben kombiniert ein Sharpe Ratio von 56,524%. Man sieht sehr schön wie der Diversifikationseffekt wirkt. Durch die Hinzunahme weiterer Assets können wir das Risiko reduzieren, und so das Verhältnis von Chance-Risiko steigern.

In der Vergangenheit kam es aber auch immer wieder zu kleinen Änderungen im Index. So etwas ist bei historischen Vergleichen störend. Auf der Seite des Indexanbieters sind die vorgenommenen Änderungen genau dokumentiert. Bisher gab es keine wesentlichen Änderungen, doch es droht folgendes Szenario.

Lass uns über das Indexrisiko sprechen

Indexrisiko bedeutet, dass sich durch eine Neuordnung des Index die Asset-Allokation erheblich verändert. Dies kann dazu führen, dass die ursprünglich angepeilte Ziel-Allokation gestört wird. Viele Sparer kaufen z.B. den MSCI Emerging Market, weil China enthalten ist. Der Anteil des Landes China am gesamten Index beträgt derzeit stolze 34%. Doch was passiert wenn MSCI plötzlich der Ansicht ist, dass China kein Entwicklungsland mehr ist, sondern ein entwickeltes Land? Dann werden alle chinesischen Aktien aus dem MSCI Emerging entfernt und in den MSCI World übertragen. Die dadurch entstehende Lücke wird durch die im Index verbleibenden Länder geschlossen. Und manch einer findet den Emerging Market Index, welcher sich durch die Herausnahme des größten Landes plötzlich stark verändert hat, dann weniger attraktiv. Ich persönliche halte China für eine stark wachsende, aufstrebende Volkswirtschaft. Von daher erwarte ich, dass in der Zukunft auch der Anbieter MSCI China als Developed Market klassifizieren wird. Solche Umklassifizierungen sind übrigens keine Seltenheit, und zwar in beide Richtungen. Griechenland wurde beispielsweise in 2013 von ursprünglich Developed Markets zu Emerging Markets umklassifiziert. In 2010 wurde Israel von Emerging Market auf Developed Market hochgestuft.

Gleiches gilt auch für Südkorea, welches nach China mit 13% das zweithöchste Gewicht im MSCI Emerging Markets Index besitzt. Hier ist es sogar noch wahrscheinlicher, dass es demnächst zu einer Neuklassifizierung kommt. Denn der Indexanbieter und MSCI Konkurrent FTSE, welcher von den bekannten Vanguard Fonds genutzt wird, sieht Südkorea z.B. bereits als Developed Market an. D.h. ein FTSE World Index enthält Südkorea, während bei MSCI Südkorea noch ein Entwicklungsland ist.

Dieses Index-Risiko lässt sich reduzieren wenn man direkt in einen All Country Index investiert, der die kompletten Developed und Emerging Markets Titel enthält. Nur kann man dann die Aufteilung nicht mehr selbst bestimmen. Und genau das wollen wir ja hier konkret tun. In dem MSCI All Country Index sind die Emerging Markets z.B. nur mit knapp 10% vertreten. Und oben haben wir ja gesehen, dass 30% unter Chance-Rendite Gesichtspunkten besser wären.

Ich hoffe mein Artikel hat Dir bei Deiner persönlichen Asset Allokation geholfen. Was denkst du über dieses Thema? Wie sieht Deine Asset Allokation aktuell aus?

„Diversification is the only free lunch in investing“ (Harry Markowitz, Nobelpreisträger und Erfinder der Portfoliotheorie in 1952)

{kind=link}

Wie ja oft empfohlen wird, habe ich ETFs auf MSCI World (LYX0AG und ETF110) und EM (A0HGWC) erworben. Breite Streuung, gewiss…

Aber als Rentner mit begrenztem Zeithorizont enttäuschen die Brutto-Ausschüttungsrenditen (laut extraetf.com) doch eher. LYX0AG: 2.1%, ETF110: 1.9%, A0HGWC: 1.9%…

Ich halte sie weiter, aber meine Sparpläne gehen jetzt in Dividenden-ETFs:

A0F5UH iShares Stoxx Global Select Div 100 – 4.1%

263528 iShares Eurostoxx Select Dividend 30 – 4.3%

A0H074 iShares DowJones Asia-Pacific Select Dividend 30 – 5.5%

Hintergedanke: ich investiere gerne, kann aber aus meiner Rente kaum mehr „Frischgeld“ nachschießen. Also müssen die Erträge herhalten 🙂

Hallo suchenwi, Danke für Deinen Kommentar!

Ich plane aktuell in der Auszahlungsphase auch an die Substanz zu gehen, daher ist mir die Ausschüttungsrendite egal. Der Plan ist regelmäßig Anteile von thesaurierenden ETFs zu verkaufen.

Psychologisch fühlt es sich natürlich besser an das Grundkapital unangetastet zu lassen 🙂

Hallo Georg,

thesaurierende ETFs scheinen aus der Mode zu geraten, seitdem ab Jan. 2019 deren Kursgewinne per Vorabpauschale-Besteuerung auch bezahlt werden müssen, obwohl die eben nicht ausgeschüttet werden…

Für mich rein theoretisch, ich habe nur ausschüttende ETFs. Bonus bei Aktien-ETFs: 30% Teilfreistellungsquote (also steuerfrei), insgesamt Steuersatz ca.20% statt den üblichen ca.28%.

Hehe, das Thema hab ich schon auf meiner Liste der geplanten Artikel 🙂

Die Vorabpauschale hat thesaurierende ETFs meiner Meinung nach etwas weniger vorteilhaft gemacht. Die Steuer bei gleichem Return ist bei Ausschüttern immer noch ca 5x höher. Das ganze ist natürlich abhängig vom Basiszins in der Berechnungsformel für die Vorabpauschale. Ich glaube dieser wird noch lange niedrig bleiben. Und falls die Zinsen mal wieder steigen, steigen auch die Dividendenrenditen, so dass das Verhältnis von Dividende zu fiktivem Ertrag gewahrt bleibt.

Ausserdem zahlt man die Vorabpauschale nur in Jahren mit positivem Verlauf.

Hallo Georg,

erst einmal ein super Artikel. In fast allen Ländern fühlen sich viele private Investoren unwohl außerhalb ihres bekannten Regionenraums zu investoren – der allseits bekannt „Home Bias“.

Besonders die Amerikaner tun sich schwer, außerhalb ihres Landes zu investieren – dies liegt sicherlich auch an dem Run, den die US Märkte im letzten Jahrzehnt hingelegt haben. Man kann zum Spaß mal im Boglehead-Forum vorbeischauen, dann sieht man live was ich meine ;-). => https://www.bogleheads.org/forum/index.php

Ich habe noch einen sehr langen Investitionshorizont und habe den Luxus mich dementsprechend risikofreudig aufstellen zu können. Mein Anteil an EM im Portfolio liegt bei 40%.

Aktuell überlege ich sogar noch höher zu gehen, da die Wachstumschancen für Entwicklungsländer höher sind als die in den entwickelten Ländern. Dazu kommt noch eine deutlich bessere (also günstigere) Bewertung – US CAPE lässt grüßen.

Wirst du auch mal dein Portfolio vorstellen?

VG

Tobias

Hallo Tobias,

vielen Dank für Deinen Kommentar. Behavioral Finance ist auch ein interessantes Thema im Bereich persönliche Finanzen. Ich werde das Thema bestimmt in einem zukünftigen Artikel mal genauer beleuchten.

Irgendwann schreibe ich vielleicht auch über unser eigenes Portfolio, aber wenn dann nur relativ und niemals in absoluten Zahlen 🙂 Ich kann aber schon mal sagen, dass meine Frau und ich ausschließlich in langweilige ETFs investiert sind. Grundsätzlich gilt, dass ich alles was ich hier so schreibe auch selbst umsetze.

Die Kür wäre dann eine Betrachtung der Kerntheorien von „Behavioral Finance“ vs. „Efficient Markets“.

Aber hierfür bedarf es wohl eher dem Umfang einer Doktorarbeit 😉 …

Ganz gut, dein Blog, Georg.

Bei den Vergleichen oben koennte man anstatt den Gross-Return, den Net-Return (gibt’s auch bei MSCI.com) nehmen. Der ist naeher an der Anlegerwirklichkeit (den Gross-Return kann man nicht bekommen, wegen der Quellensteuer).

Ausserdem koennte man die Indices in EUR vergleichen (dann halt nur mit kuerzerer Historie, so ab 1999/2001).

Es kann naemlich schon sein, dass zB der EUR auf oder abwertet gegenueber USD aber mehr oder weniger auf/abwertet gegenueber EM-Waehrungen und schon sieht das Bild fuer den EUR-Anleger etwas anders aus (OK, macht viell. nicht viel aus, aber Prinzip)

LG Joerg

Danke Joerg! Und Danke für den Hinweis bzgl Net Return. Vielleicht werde ich das auch noch mal betrachten, vorerst habe ich aber noch einige andere Artikel in der Pipeline. Ich erwarte aber nicht, dass sich das Ergebnis dadurch inhaltlich verändert.

Das Thema Wechselkurse und Rendite in Euro ist spannend! Lustigerweise schreibe ich just in diesem Moment an einem Artikel welcher das Thema beleuchtet. Ich gehe dabei sogar zurück bis ins Jahr 1975, mehr verrate ich an der Stelle aber noch nicht 🙂 Wenn die Feiertage nicht zu viel Zeit rauben bringe ich diesen noch vor dem Jahreswechsel.

Hallo Joerg, ich habe auch noch mal über Deinen Kommentar zum Net Return nachgedacht. Durch die Quellensteuer kann es im Vergleich zum Gross Index zu Unterschieden kommen. Das Thema ist aber auch nicht ganz trivial, weil die Unterschiede hängen auch wieder vom jeweiligen Sitzland des Investors und des Fonds ab. Korrigiere mich bitte, falls diese Aussage nicht richtig ist.

Hier in diesem Artikel ist diese Frage aber nicht relevant, es sollte der Gross Index betrachtet werden. Warum? Weil ich über das Sharpe Ratio eine Optimierung der Asset Allokation unter Chance-Rendite Gesichtspunkten durchführe, und dabei sollten steuerliche Effekte aussen vor bleiben.

Danke Georg, einverstanden.

Ich habe nie einen besonders guten Zugang zur Sharpe Ratio bekommen bezueglich unserer persoenl. Finanzen.

Klar, nicht zu gehebelt und nicht zu risikoreich (nur Biotech und CyberSec), aber ob eine Optimierung der Asset Allokation an Hand von vergangenen Daten in der Zukunft besser oder schlechter war, wissen wir erst in der Zukunft.

Ich finde viel wichtiger, dass die Asset-Allokation zu den pers. Umstaenden passt (Beamter/Oeff.Dienst/Selbststaendiger, Eigenheimer/Mieter, erbschaftsqualifiziert/oder nicht, berufl.Branche sicher/nicht, etc).

Mein Eindruck ist, dass die wenigsten, genug in Aktien-ETFs stecken, weil sie nur das verfuegbare liquide Vermoegen im Blick haben, aber nicht zB Altersvorsorge-Instrumente oder potent. Erbschaften. Dazu kommt mangelnde Erfahrung mit Crashs. Da bietet es sich dann an, vorsichtiger zu sein …

Wir sind in der gluecklichen Lage nicht auf die Schwankungsfreude von Aktien-ETFs achten zu muessen, also nahe 100% Aktien im liq. Verm.

Pers. mache ich zwar grob 1/4 EM, 1/4 SmC 1/2 World mit etw mehr Europa, aber das ist auch eine kleine Wette. Je aelter ich werde, je mehr denke ich, die aktuelle MarketCap-Allokation (1/8, 1/8, 6/8) ist das Ehrlichste?

LG & schoenes Wochenende Joerg

Hi Joerg, ich stimme Dir absolut zu: die Aktienquote ist in den meisten Haushalten zu niedrig. Was die optimale Allokation betrifft denke ich, dass man aus dem Thema keine Raketenwissenschaft machen sollte. Wichtig ist erst mal überhaupt investiert zu sein. Die Erfahrung zeigt auch, dass eine einmal gewählte Anfangsallokation im Zeitablauf auseinanderläuft. Was ich persönlich nicht schlimm finde, denn ich mag auch Trendfolgestrategien.

Was mich interessieren würde ist welche Allokation Du, wie oben in Deinem Kommentar kurz angerissen, entsprechend den persönlichen Umständen allgemein empfiehlst? Ich z.B. bin selbst Mieter, Erbschaftsklassifiziert und fühle mich als Angestellter derzeit beruflich sicher aufgestellt. Wozu würdest Du mir raten?

Tut mir leid, ich kann dir nix raten, Georg.

Du bist finanziell sehr gut gebildet und machst bestimmt „keine schlimmen Fehler“.

Das reicht voellig aus um ein Leben in Freude, Glueck und Wohlstand – bezogen auf Dinge/Finanzen – zu fuehren!

Ich glaube, Beziehungen zu Menschen & Gott ist mittel-/langfristig das Wichtigste!

Frohe Weihnachten, Joerg

Vielen Dank für die Blumen. Ich höre mir trotzdem gerne die Meinungen anderer an. Man lernt schließlich nie aus und es eröffnen sich immer wieder neue, interessante Perspektiven. Dir ebenfalls ein frohes Fest!

Hallo Georg,

erst mal Glückwunsch zu diesem Blog. Deine Beiträge sind dabei sehr analytisch und nachvollziehbar und bringen so manche Themen auf den Punkt. Für mich der Blog mit dem meisten Mehrwert in der jüngsten Vergangenheit.

Eine Frage hätte ich noch zum Thema Asset Allokation, dabei meine ich natürlich jetzt nicht die Aufteilung innerhalb des Aktienanteils sondern die Aufteilung des Aktienanteils am Gesamtvermögen. Mit wie viel Prozent rechnest Du da und was nimmst Du als Rendite für den, ich nenne es jetzt mal Nicht-Aktienanteil an ? Und gibt es (sollte es) da einen Unterschied zwischen Anspar- und Entnahmephase geben ?

Grüße

Björn

Hallo Björn, vielen Dank für das tolle Kompliment!

Grundsätzlich empfiehlt es sich den Aktienanteil in jungen Jahren während der Ansparphase so hoch wie möglich zu halten.

Anlagen die nicht zum Aktienvermögen gehören muss man individuell betrachten, da gibt es meiner Meinung nach keine pauschale Antwort. Einfach für jedes Asset eine Rendite und einen Wert bestimmen, und dann den volumengewichteten Mittelwert daraus verwenden wäre mein Vorschlag.

Wenn dann irgendwann der Zeitpunkt näher kommt ab dem man von seinen Ersparnissen leben will macht es Sinn einen Puffer i.H.v. mehreren Jahresausgaben vorzuhalten um schlechte Marktphasen zu überbrücken. Wie man dabei am besten vorgeht muss meiner Meinung nach noch weiter erforscht werden. Ob der klassische Mix aus Aktien und Anleihen beim aktuellen Zinsniveau sinnvoll ist halte ich für fragwürdig.

Diese Formulierung in dem Artikel erweckt einen falschen Eindruck: „Der Indexanbieter FTSE, welcher von den bekannten Vanguard Fonds genutzt wird, sieht China z.B. bereits als Developed Market an. D.h. ein FTSE World Index enthält China, während bei MSCI China noch ein Entwicklungsland ist.“

MSCI und FTSE behandeln China identisch.

D.h. in MSCI All Countries UND auch in FTSE All-World ist China enthalten, weil das die beiden *globalen* Indizes sind.

In MSCI World UND auch in FTSE Developed Markets ist China NICHT enthalten, weil das die beiden Indizes für *Industrieländer* sind.

In MSCI Emerging Markets UND in FTSE Emerging Markets ist China enthalten, weil das die beiden Indizes für Schwellenländer sind.

Vielleicht wolltest Du „Südkorea“ schreiben. Denn MSCI sieht Südkorea als Schwellenland, während es bei FTSE ein Industrieland ist.

Wenn also jemand einen Industrieländer ETF basierend auf FTSE und einen Schwellenländer ETF basierend auf MSCI kauft, dann ist die Samsung Aktie und einige andere südkoreanische Aktien im Depot doppelt drin.

Und wenn man MSCI World mit einem FTSE Emerging Markets kombiniert, dann fehlt Südkorea im Depot.

Beides (?) ist aber vermutlich (?) auch nicht dramatisch aus Diversifkationssicht.

=> Mich würde auch interessieren, was ganz konkret passiert, wenn MSCI oder FTSE China von Schwellenland auf Industrieland umstellen. Wenn ein Schwellenland ETF 30% seiner Aktien (nämlich alle chinesischen) verkaufen muss und mit dem Geld Aktien aus anderen Schwellenländern kaufen muss, dann ist das schon eine große Sache und was ganz anderes als ein Wechsel von Griechenland. Sowas müsste eigentlich schrittweise erfolgen, damit keine Turbulenzen entstehen, oder?

Hi Jo,

vielen Dank für Deinen wertvollen Beitrag: Du hast recht, nicht China sondern Süd-Korea wäre richtig gewesen. Es besteht bei ETFs immer das Risiko, dass durch Veränderungen der Indizes die eigene Asset Allokation durcheinander gerät. Sollte China irgendwann mal zu den entwickelten Ländern zählen, dann ist auch nicht gesagt, dass beide Anbieter (MSCI und FTSE) diesen Schritt zeitgleich gehen.

Deine 2. Frage wie so etwas in der Praxis genau laufen würde ist sehr interessant. Hier kann ich aktuell nur eine Vermutung äussern: den China-Anteil könnte ein ETF-Anbieter einfach von dem EM Fonds in den World Fonds „rüberschieben“. Anschließend muss man im World-Index die verbleibenden World Positionen reduzieren damit das Gesamtgefüge wieder stimmt. Der dabei frei werdende Cash geht dann an den EM Fonds und wird gebraucht um Anteile der verbleibenden EM-Länder nachzukaufen.

Verwerfungen würde ich wenn nur temporär erwarten. Es würde zwar viel Geld bewegt, an der fundamentalen Bewertung einzelner Aktien ändert sich dadurch aber nichts. Um eventuellen Liquiditätsengpässen aus dem Weg zu gehen wäre auch der Einsatz von Derivaten denkbar. Wie letztendlich genau in solchen Szenarien vorgegangen wird weiß ich aber auch nicht genau. Vielleicht haben wir Glück und ein informierter Leser hilft hier weiter. Ich werde das auch noch mal über mein privates Netzwerk recherchieren und dann ggf. hier ergänzen.

Gruß

Georg

Hey, bin mehr zufällig über deinen Blog gestolpert! Mir gefällt es ziemlich gut, wie mathematisch du an das ganze Thema ran gehst!

Ich hätte eine Anregung zu diesem Thema: der Datensatz ist mit 30 Jahren zwar schon etwas kleiner, aber: ich fände es interessant, die in diesen 30 Jahren enthaltenen 20 Jahres Zeiträume mal zu vergleichen! (also 1988- 1997, 1989-1998 etc)

Ändert sich die „optimale“ Zusammensetzung? Wenn ja, tut sie das zufällig oder systematisch?

Insbesondere unter dem Aspekt, dass de Emerging Markets ja gerne mal nachgesagt wird, ihren Zenit überschritten zu haben!

Viele Grüße

Felix

Hallo Felix,

Danke für die Anregung. Allgemein bin ich für Themenvorschläge immer sehr dankbar. Ich werde mir deinen Vorschlag mal in Ruhe ansehen. Sollte ich dabei auf interessante Erkenntnisse stoßen schreibe ich darüber anschließend gerne einen Blog-Beitrag. Insgesamt erhalte ich recht viele Zuschriften zum Thema Asset Allokation mit teilweise echt guten Anregungen. Das Thema ist offensichtlich für viele Leser sehr interessant.

Was die Emerging Markets und den überschrittenen Zenit angeht bin ich persönlich aktuell eher optimistisch. Ich habe in 2019 fast nur EM gekauft, da das CAPE Ratio hier sehr gering war bzw. immer noch ist (15,8 per 31.12.2019 vs 25,7 im World Index). Auch für 2020 plane ich aus gleichem Grund primär den EM zu kaufen.

Gruß

Georg

Das Portfolio von Gerd Kommer für die 00er Jahre bestand zu jeweils 1/4 Anteil von MSCI World Large Cap Value, MSCI World Small Cap, MSCI Emerging Markets sowie FTSE Global Reits:

https://www.gerd-kommer-invest.de/wp-content/uploads/2009-09-Buy-and-Hold-nicht-tot.pdf

(siehe Seite 10 unten)

Gibt es die Möglichkeit darzustellen wie sich dieses Portfolio seit 1999 bis heute entwickelt hat?

Vielen Dank für jede Antwort!

@Hans

Danke für den Link, sehr interessant. Der MSCI World hat im selben Zeitraum rund 5% p.a. Minus gemacht. Herr Kommer angeblich 7,1% Plus.

Gut auch das Schlussfazit auf Seite 17: <<Aktive Investoren haben in diesem Crash genau so schlimm oder sogar

noch schlimmer versagt als in früheren Crash-Jahren>>

Der gewichtete Durchschnitt aller aktiven Investoren ergibt doch wieder die Marktrendite (vor Kosten). Wie sollen jetzt aktive Investoren insgesamt gut oder schlecht abschneiden?

Seite 20: Anleihen sind derzeit teuer…die Zinsentwicklung hat damals niemand für möglich gehalten.

@Marius

Ich denke Gerd Kommer wird hier besonders medienpräsente aktive Investoren gemeint haben wobei beispielsweise Edouard Carmignac oder Ray Dalio die Finanz- und Wirtschaftskrise 2008 tatsächlich bravourös umschifft haben. So hat der wie als Negativbeispiel aufgeführte David Swensen beim Portfolio der Yale Universitätsstiftung trotz Verlust für das Jahr 2008 ein hohes Alpha im Vergleich zur Marktrendite generiert ganz im Gegensatz zu Warren Buffet beim Portfolio von Berkshire Hathaway wo der individuelle Verlust identisch mit dem von marktbreiten Indizes ist.

@Hans

Ja eben, was der eine gewinnt verliert der andere.

@Hans,

du gehst auf msci.com/end-of-day-history?chart=regional&priceLevel=41&scope=R&style=C¤cy=15&size=36&indexId=106

und laedts die entsprechenden Daten nach XLS runter und rechnest es selber aus. Wenns unterwegs Fragen gibt, frage hier.

LG Joerg

Gibt es keine Möglichkeit die längerfristige Wertentwicklung der vier ETF´s zu visualisieren vergleichbar der Comdirect – Seite? Das Problem ist auch daß Gerd Kommer ab dem Jahr 1999 anlegt jedoch die ersten ETF´s in Deutschland erst ab dem Jahr 2000 erhältlich waren:

https://www.faz.net/aktuell/finanzen/fonds-mehr/indexfonds-siegeszug-der-indexfonds-148619.html

Hier mal einen Codi-Chart des Dax im von Kommer genannten Zeitraum (11.9.1999-10.09.2009):

https://www.comdirect.de/inf/indizes/detail/chart_big.html?POSITION=–&ID_NOTATION=20735&timeSpan=range&chartType=MOUNTAIN&openerPageId=lsg.index.detail.ajax.chart&BRANCHEN_FILTER=false&INDEX_FILTER=false&ID_NOTATION_INDEX=&togglepanel-3=&togglepanel-1=&fromDate=11.09.1999&date-fromDate=on&toDate=11.09.2009&date-toDate=on&interactivequotes=true&togglepanel-types=&useFixAverage=true&fixAverage0=0&fixAverage1=0&togglepanel-averages-indicators=&freeAverage0=&freeAverage1=&freeAverage2=&chartIndicator=&indicatorsBelowChart=VOLUME&indicatorsBelowChart=

Das ergibt bei mir 0,27% p.a. und nicht 1,1% p.a. wie bei Herrn Kommer.

Moin @Hans

zunaechst:

– Wozu interessiert es? ZB fuer die eigene Anlagestrategie!

– Wie ist der eigene Anlage-Pfad real? IdR fallen mehr oder weniger kontinuierliche Sparraten ueber Jahrzehnte an, gespickt mit wenigen Sondereffekten (Rueckzahlungen, Praemien, Zuwendungen, Erbschaften; Aussetzungen, Verminderungen)

In diesem Lichte betrachtet: Nur Sparplanvergleiche (am besten dynamisierte) KEINE Punkt zu Punkt Betrachtungen machen mE Sinn?!

Wie kann man diese erstellen? Oft nur selber in XLS aus historischen Kursdaten (vielleicht gibts kostenpflichtige/professionelle Angebote, wer kann helfen?).

Aber welcher Zeitraum ist sinnvoll? So langfristig wie moeglich? Welche Wirtschaftsperioden sollten enthalten sein? So viele wie moeglich?

Sind ueberhaupt Zeitraeume aus der Vergangenheit (Goldbindung im Geldsystem, fasst keine Globalisierung, keine Digitalisierung, politische Bloecke, andere Gesetzgebung, Waehrungsverhaeltnisse, Inflation) von grosser Aussagekraft?

Naja, zurueck zur Praxis: fuer Zahlenspielerreien nimmt man halt historische Daten.

Die ETF-Historie in USA ist ca 10a laenger als in EU:

Ganz konkret: wo bekommt man gute Immo-/Reit-Fonds-Daten her?

„The iShares Dow Jones Real Estate Index Fund was launched in 06’2000, making it the first REIT ETF“:

finance.yahoo.com/quote/IYR/?

Vanguard Real Estate Index Fund Investor Shares (VGSIX) aufgelegt 1996

finance.yahoo.com/quote/VGSIX?p=VGSIX&.tsrc=fin-srch

AXA Aedificandi AD Fonds Europaeische Immobilien-Aktien aufgelegt 1986

fondsweb.com/de/vergleichen/ansicht/isins/FR0000170193

Generell zur Sache, die von dir beschriebene, kommersche Aufteilung ist sicher nicht schlecht und hat in einem dynamischen Sparplan (s.o.) vermutlich den MSCI WORLD oder ACWI oder FTSE All World zwischen 1999-2021 leicht geschlagen (weil EM und SC die erste Dekade etwas besser lief?). Ob sie es in Zukunft wird?

Je groesser meine Erfahrung, je eher: FTSE All World – „gut genug“ reicht meistens, es sei denn Hobby! 😉

LG Joerg

In „Die Buy-and-Hold-Bibel: Was Anleger für langfristigen Erfolg wissen müssen“ aus 2009 habe ich historische Rendite- sowie Risikomeßzahlen des Weltportfolios seit 1975 gefunden.

Insofern ist meine Frage inzwischen teilweise beantwortet.

Kann man das Weltportfolio als überlegene Alternative zu einem singulären Investment in den MSCI World per ETF sehen da durch die ungefähr gleiche Gewichtung des Aktienanteils von Europa und USA über das BIP seit 2009 sich der USA-lastige MSCI World besser entwickelt hat?

Wie sind in diesem Zusammenhang Multi-Faktor-ETF´s ähnlich den Vanguard Lifestrategy Produkten zu sehen die ähnlich wie das Weltportfolio investieren und zudem das periodische Rebalancing übernehmen?

https://intl.assets.vgdynamic.info/intl/de_pro/assets/documents/lifestrategy-uberblick-de.pdf

Danke für jede Antwort!

@Hans,

ich verstehe nicht, worauf du hinaus willst? Kannst du bitte deine Anlageziele und Anlagedauer nennen?

Evtl noch dein Erfahrungsstand und Historie (sorry, vielleicht hattest du das schon mal?)

Schau‘, keiner kennt die Zukunft, deshalb kann man nicht wissen, welche Asset-Allokation fuer deine Zeitspanne X bis zur Entnahme und in deiner Zeitspanne Y (die Entnahmezeit) bis zu deinem Ableben am besten waere (renditemaessig oder sicherheitsmaessig). Es gibt nur einen pers. Anlagepfad und Entnahmepfad fuer Dich. Du kannst es nicht kontrollieren und nicht vorhersagen. Umarme es!

Man kann in die Vergangenheit schauen und gucken, was dort gut gegangen waere und ueberlegen, ob das noch ein guter Schaetzer fuer Deine Ziele in der heutigen Situation ist, bzw ob man etwas nach links oder rechts steuern koennte (obwohl das „Steuern“ schief gehen kann – im Sinne von suboptimal, nicht im Sinne von Versagen).

Dem Dreieck: Sicherheit – Liquiditaet – Rendite kann man mE nicht entkommen?!

Wer einen fliegenden Frisbee fangen will, laeuft darauf zu und steuert unterwegs etwas nach. So ist es mit der Geldanlage auch. Anfangen/Machen und unterwegs nachsteuern. Man muss nicht den optimalen Weg finden und auch das „Frisbee“ nicht exakt fangen, in die Naehe gelangen reicht voellig aus 😉

LG Joerg

Hallo Joerg,

im Prinzip hätte ich gerne ein Depot mit einer Rendite- / Risikostruktur vergleichbar der des norwegischen Pensionsfonds mit dem ich wie dort genannt die höchstmögliche langfristige Rendite bei akzeptablem Risiko anstrebe:

https://www.nbim.no/en/the-fund/returns/

Dies als quasi lebenslanger Sparvertrags analog zu meiner restlichen Lebenserwartung (ca. 30 bis 40 Jahre) mit geringen regelmäßigen Entnahmen und den Rest zum Vererben.

Da man in den norwegischen Pensionsfonds als privater Investor nicht direkt investieren kann gilt es sich diesem Ideal mit ähnlichen Produkten leider zu höheren Kosten anzunähern beispielsweise in Form von einzelnen oder Multi-Asset ETF´s.

Mir ist zudem bekannt daß die Anleihenquote im norwegischen Pensionsfonds seit 1998 von damals 60% auf heute 28% gesunken ist.

Bisher habe ich mit aktivem Investieren eher mittelmäßige Erfahrungen gemacht so daß ich inzwischen davon überzeugt bin passiv zu investieren.

Freundliche Grüße,

Hans

Moin @Hans,

„hätte ich gerne ein Depot mit einer Rendite- / Risikostruktur vergleichbar der des norwegischen Pensionsfonds“

Hast du dein Gesamtvermoegen im Blick? Humankapital, Immo, bAV, privRV, Riester/Ruerup, Ansprueche an Versorgungswerke/GRV, zu erwartendes Erbe, etc?

Meist macht das Depot dann nur ein Drittel oder viel weniger aus. Da macht es dann bezogen auf das Gesamtvermoegen wenig Sinn, ob „dieses Drittel oder weniger“ etw mehr oder weniger schwankt?!

Ich wuerde den FTSE All World nehmen und fertig.

Auch bei deiner Entnahme („mit geringen regelmäßigen Entnahmen“) ist „einfach“ besser als „komplex“.

Rendite/Risikostruktur verglb norw Pens.fonds erreichst du mit Ein-Fonds-Loesungen (Vanguard 80/20, BlackRock aehnlich, DWS hat auch so etwas, GPO) oder Zwei-Fonds-Loesungen (zB AReRo + FTSE All World), um genau dein RK1/RK3-Wunschverhaeltnis im Depot zu steuern.

Als langjaehriger Anleger weisst du, dass viele Produkte neu dazukommen oder sich aendern. Das ist nicht zu unterschaetzen bei langfristiger Anlage.

Um zB dem EU-Interventionalismus (ESG-Zwang etc) moeglichst lang zu entgehen, sind viell. konvent. Vanguard/MSCI-Produkte geeignet? (AReRo, GPO „muessen irgendwann muessen“? Blackrock ESG Multi-Asset Groth faengt gleich so an)

Je groesser und je laenger am Markt (Dickschiffe FTSE All World/MSCI ACWI), je weniger Wind aus dieser Richtung (Bestandsschutz)?

LG und viel Erfolg

Joerg

Hallo Joerg,

vielen Dank für Deine Antwort.

Der norwegische Pensionsfonds ist für mich Musterbeispiel dafür daß es selbst bei einem Anlagehorizont von Dekaden über die Jahre steter wenn auch nur kleiner Veränderungen bedarf um auf sinnvoller Weise durch die sich stets verändernden Rahmenbedingungen der Kapitalmärkte zu navigieren wie beispielsweise die laufende Erhöhung der Aktienquote analog zu den gesunkenen Zinsen. Neu ist dort seit diesem Jahr die Investitionen in „unlisted renewable infrastructure“.

Längerfristiger Anlageerfolg ist deshalb ein schmaler Grat – wo angesichts der realistischerweise zu erwartenden Renditen niedere Kosten mit entscheidend sind.

Freundliche Grüße,

Hans

Wie Gerd Kommer in „Die Buy-and-Hold–Bibel“ schreibt: „In Schule, Berufsausbildung und Universität lernen wir nichts, was uns bei der späteren Vorsorge, Vermögensbildung und Förderung unserer finanziellen «Gesundheit» helfen könnte“.

Ehemaliger Daimler-Benz Großaktionär Friedrich Karl Flick mit einem Portfolio aus 45% Aktien, 45% Anleihen und 10% Immobilien 1998:

https://www.manager-magazin.de/unternehmen/mein-geld-ist-in-wien-a-ddbdcb0a-0002-0001-0000-000007938414

„Außerdem setze ich nicht zuviel auf eine Karte, sondern streue mein Geld lieber weltweit auf verschiedene Branchen und Märkte.“

Vergleiche mit Daimler-Benz Finanzchef Gerhard Liener mit einem Portfolio aus geschätzt > 200% bis 300% deutschen Immobilien da überwiegend fremdfinanziert 1995:

https://www.spiegel.de/wirtschaft/schwerer-schlag-a-68e6a94c-0002-0001-0000-000009248930

https://www.focus.de/finanzen/news/daimler-finanzchef-war-ein-pleitier-marktplatz_id_1855210.html

Hallo Georg,

vielen Dank für die vielen tollen Artikel. Man erkennt sehr fundiertes Wissen und Deine gute finanzielle Ausbildung.

Falls Du zufällig auf der Suche nach weiteren Themen bist, hätte ich ein Wunsch-Thema, das ich mir sehr gut bei Dir vorstellen könnte: ein Depot mit variabler Asset-Allocation (unterschiedliche Gewichtungen risikobehaftet/risikoarm, mit und ohne Gold usw.) und unterschiedlichen Rebalancing-Methoden. Also eine genaue Untersuchung, welche Allocation historisch betrachtet die beste Entwicklung hatte.

Bei den aktuell (vermeintlich) hohen Aktien-Bewertungen könnte das für viele interessant sein. Meine finanz-mathematischen Fähigkeiten würde eine solche Analyse leider nicht hergeben.

Liebe Grüße

RoMario

Hallo RoMario,

vielen Dank für die Anregung. Das Thema Asset Allokation scheint allgemein sehr nachgefragt zu sein. Man darf dieses aber auch nicht überbewerten denke ich. Global diversifiziert ist auf jeden Fall schon mal 90% der Miete. Früher war es sinnvoll Aktien mit Anleihen zu mixen. Aber hier sehe ich derzeit nur begrenztes Potenzial, da die Zinsen bereits so niedrig sind. Zuvor konnte man sich darauf verlassen, dass im Krisenfall die Zinsen gesenkt werden, und dadurch die Anleihe-Preise dann steigen. Aber wie tief können die Zinsen im Euro-Raum noch sinken? Ich glaube da ist nicht mehr viel Spielraum vorhanden.

Gruß

Georg

Hallo Georg,

vielen Dank für die schnelle Antwort. Dass das Thema viele interessiert, ist meiner Meinung nach logisch. Jeder will für sich das beste rausholen. In der aktuellen Phase sind neue Anleger natürlich unsicher, wie stark sie in Aktien investieren sollen. Ich bin beispielsweise seit gut zwei Jahren dabei und habe meine Aktien-Zielgewichtung noch nicht ganz erreicht. Ich habe zwecks Diversifikation/Sicherheit auch Staatsanleihen von Schwellenländern (findet Kommer im risikobehafteten Teil eine sinnvolle Ergänzung, Zahlen Zinsen, haben noch Zins-Puffer) und etwas Gold (hält Kommer bekanntermaßen für schlecht. Ich sehe es als kurz- bis mittelfristige Versicherung vor einem großen Crash in den ersten Jahren und will es nicht dauerhaft halten oder ausbauen).

Viele Grüße

RoMario

Hi RoMario,

Staatsanleihen von Schwellenländern zahlen idR hohe Zinsen (siehe zB Türkei), gleichzeitig ist so ein Investment aber auch oft mit einem erheblichen Wechselkursrisiko behaftet. Dieses könntest du theoretisch absichern und nur noch den Credit Spread verdienen. Das käme dann einem chancenorientierten Investment gleich.

Ich persönlich bin kein Freund von Anleihen. In einem effizienten Markt kann man meiner Meinung nach langfristig nur den risikolosen Zins verdienen. Die Risikoprämie im Zins wird nämlich regelmäßig benötigt um tatsächliche Ausfälle im Anleiheportfolio auszugleichen. Die Frage ist ob der Markt die Ausfallwahrscheinlichkeiten immer korrekt einschätzt.

Gruß, Georg

Hallo Georg,

gute Übersicht, wenn auch – für mich persönlich – nur von wissenschaftlichem Interesse. Ich habe mich relativ schnell in meiner Laufbahn als Investor entschieden, nicht mehr in Indizes zu investieren, die solche eine Klassifizierung in Developed/EM o.ä. vornehmen. Aus den von dir genannten Gründen, insb. potentieller Index-Veränderungen, ist mir das einfach zu wenig Kontrolle für mein Depot. Der MSCI World ist für meinen Geschmack auch viel zu US-lastig.

Ich investiere stattdessen in rein regionale Indizes, wo sich zwar im Laufe der Zeit natürlich auch das Gewicht der einzelnen Länder zueinander verschieben kann, aber keine plötzlichen „Sprünge“ durch Umklassifizierungen passieren. Wenn China nun mal am stärksten wächst, finde ich es auch nicht schlimm, wenn Chinas Anteil in einem APAC-ETF über die Jahre steigt.

Viele Grüße

Jenni

Hallo Georg

Finde deine Artikel sehr gut.

Den Fehler bzgl. Indexzuordnung China oben solltest du meines Erachtens nachträglich aber noch korrigieren. Ob China oder Süd Korea ist doch ein rechter Untersschied. Wirft sonst ein schlechtes Licht auf die Tiefe und Gründlichkeit deiner Analysen.

Abgesehen davon, weiter so!

Mark

Hallo Mark,

vielen Dank! Und Danke für den Reminder, ich werde das zeitnah korrigieren!

Gruß, Georg

Hallo Georg,

ich halte wenig bis nichts von ETF.

Man sollte sein sauer verdientes Geld nur in etwas investieren, was man wirklich versteht.

800 Unternehmen kann niemand verstehen.

In meinem Blog werden Einzelaktien analysiert und dargelegt und derjenige kann sich gezielt in 20 bis 30 Aktien einkaufen und hat damit seinen eigenen Fonds, den er allerdings „versteht“.

Nicht böse gemeint ..

ETF sind für Leute, die keinerlei Ahnung haben …

und dann sollte man generell nicht investieren …

sagt der gesunde Menschenverstand ..

Man sollte umso mehr diversifizieren je weniger Ahnung man hat.

Aber wie gesagt … ist meine Meinung und nicht böse gemeint.

Schöne Grüße

Uwe

Hallo Uwe,

Du bezeichnest diejenigen als ahnungslos, die jahrelang erfolgreicher sind als Du. Meiner Meinung nach solltest Du lieber still mitlesen, als so forsch Deine Meinung zu vertreten und für Deinen Blog zu werben.

Ist aber nur meine Meinung und nicht böse gemeint 😉

Schöne Grüße

Mario

Liebe Uwe, Danke dass du deine Meinung mit uns teilst. Mein Blog ist dann wohl leider nichts für dich. Ich bin mir aber sicher, dass du an anderer Stelle für dich interessante Inhalte findest. Viel Erfolg mit deiner Seite! Georg

Wenn ich das richtig verstehe, kann man verschiedene Anlagen miteinander vergleichen, um so die optimale Zusammensetzung (nach sharpe) fest zu stellen. Bezogen auf die Vergangenheit. Kann man diese Tabelle vll. irgendwo Downloaden? Würde gerne ein Portfolio auf dieser Annahme backtesten.

Mit freundlichen Grüßen

Moin, welche Tabelle meinst du genau?

Hi Georg

Ich dachte an die Tabelle für die optimale sharpe Ratio. Ich würde auch gerne, dass selbe für 3 ETF ausrechnen können. Sharpe Ratio nach Allokatkon msci World und Emergin Marcets.

Mit freundlichen Grüßen

Was du brauchst sind die Marktdaten, dann kannst du für verschiedene Kombinationen das Sharpe Ratio ausrechnen. Die im Artikel verwendeten Marktdaten kannst du hier als Excel-Datei herunterladen: https://app2.msci.com/products/indexes/performance/regional_chart.html?asOf=May%2025,%202020&size=36&scope=R&style=C¤cy=15&priceLevel=41&indexId=13#

Was hältst Du denn von Alternativen zum MSCI World, um zum Beispiel von Faktorpärmieren zu profitieren? Ich überlege mir einen Mix aus Quality, Momentum, Value und Size zusammenzustellen.

Ich persönlich bevorzuge reines Indexing auf Basis der Marktkapitalisierung um so langfristig vom Selektionsmechanismus des Marktes zu profitieren. Mit der Auswahl von Faktoren würde ich in diesen Prozess eingreifen.

Ok, Danke. Das heißt Du investierst komplett nach Market Cap ohne Eingriff also mit einem ACWI?

In diesem Artikel findest du mein Portfolio: https://www.finanzen-erklaert.de/progressives-entnehmen-entnahmestrategie/

Ein klein wenig Anpassung hab ich auch vorgenommen. So hab ich zum Beispiel die Skandinavischen Länder übergewichtet, was sich in diesem Jahr als eine gute Entscheidung herausstellte. Der MSCI Nordics performt in 2020 bisher ziemlich stark.

Aber von meiner Grundhaltung bin ich Trendfolger, was im Prinzip Kern einer Indexstrategie ist die nach Marktkapitalisierung gewichtet.

Den kannte ich noch nicht & sehe in den Kommentaren ist auch eine schöne Diskussion zum Thema. Werde mal ein wenig schmökern. Wenn ich das richtig sehe, dann gehst Du zusätzliche Länderwetten mit USA, D und Nordics ein und gewichtest die EM ebenfalls über. So ganz rein nach Market Cap ist da ja auch nicht und im Prinzip indirekt ebenfalls eine Faktorwette. Die Vor- und Nachteile einer CAPE-Strategie sind Dir ja sicherlich alleine schon von Berufswegen bekannt. Werde das mal gespannt verfolgen. Hauptsache es passt für Dich und viele Wege führen nach Rom.

Du hast vollkommen Recht, es herrscht ordentlich Wildwuchs im Depot da ich kein Rebalancing durchführe. Wenn ich was neues Kaufe frage ich meine Frau, und sie wählt nach Bauchgefühl aus. In den letzten Monaten hat sie sich oft für den MSCI EM entschieden (zuletzt gestern).

Mich würde es wirklich sehr interessieren ob und wie sich die Sharpe-Ratio Übersicht ) verändert, wenn man sich nur die letzten 10 oder 20 Jahre ansieht.

) verändert, wenn man sich nur die letzten 10 oder 20 Jahre ansieht.

Moin Julian,

das finde ich interessant: Warum interessiert dich die Sharpe-Ratio ueberhaupt bei deiner Anlage?

Was waere deine Konsequenz, wenn in den letzten 10/20 Jahren die Sharpe-Ratio Optima anders liegen wuerden? Mehr/weniger Anteil an EM in der Gegenwart/Zukunft?

Grundlage fuer eine Diskussion koennten Definition/Bsp/Kritik sein:

https://de.wikipedia.org/wiki/Sharpe-Quotient

Wie du erkennen kannst steckt im Zaehler der risikofreie Zins. Wenn also ein anderer Zeitabschnitt verwendet werden wuerde, dann waere der risikofreie Zins in den letzten 10 Jahren ziemlich klein (Durchschnitt 0,5%?) in den letzten 20 Jahren klein (Durchschnitt 1%?) und davor fuer die gesamte Kurshistorie 1,5-2%?

Die Rendite war in den letzten 10 Jahren fuer EM deutlich kleiner als beim MSCI World, in den letzten 20 Jahren ca. gleich (aber nur wegen des tollen Laufes von EM bis 2007).

Die Vola geht in den Nenner ein: die ist bei EM in der Vergangenheit deutlich groesser gewesen (macht Sinn, da weniger Werte, weniger Marktkapitalisierung und weniger „stabile“ Laender im Index, wird wohl ~ so bleiben).

Also muesste die SharpeRatio-Optimierung (= hohe SharpeRatio) fuer die letzten 10 Jahre ergeben: viel mehr MSCI, weniger EM (als 70/30). Und was heisst das nun fuer dich/dein Handeln?

Fuer die letzten 20 Jahre: etwas mehr MSCI, etwas weniger EM und (weil Rendite ca. gleich, aber Vola von EM hoeher).

Also im (kuerzeren) Rueckblick war 70/30 keine so gute Idee, weder renditetechnisch noch SharpeRatio-maessig. Da waere 80/20 oder 90/10 besser gewesen (Vang.AllWorld).

Aber was heisst das nun fuer Dich und Dein Handeln? Ist SharpeRatio ueberhaupt fuer dich ein sinnvolles Risikomass (vgl wiki) oder ein anderes?

Georg, ist das richtig geschlossen? oder nur „frech behauptet“?

LG Joerg

Bei Zeitreihen gilt eigentlich immer „he länger desto besser“, es sei denn man kann begründen warum die älteren Daten nicht mehr repräsentativ sind und somit das Ergebnis verzerren. Ich glaube das kann man bei einer 30-jährigen World / EM Historie nicht behaupten. Jeder kürzere Zeitreihe und die daraus resultierenden Ergebnisse mögen zwar interessant sein, die daraus gezogenen Schlüsse besitzen aber nicht die gleiche „statistische Wertigkeit“ wie bei der längeren Zeitreihe.

Wie ich auch schon in meinen letzten Kommentaren zu diesem Artikel angedeutet habe: wer bei der Frage nach der Asset Allokation nach einer fundierten Antwort sucht auf der er sein Handeln mit ruhigem Gewissen basieren kann, der kann durchaus das Ergebnis 75/25 oder 70/30 anwenden. Das ist vor dem Hintergrund der Rendite-Risiko-Optimierung aktuell der best guess. Aber das heisst natürlich nicht, dass dies auch für die Zukunft gilt (siehe aktueller Artikel vom Finanzwesir, https://www.finanzwesir.com/blog/monte-carlo-simulation). Um Umkehrschluss kann man daraus folgern, dass es nicht so wichtig ist wie die exakte Asset Alloaktion ist, so lange man sich in einer gewissen Bandbreite bewegt (EM min. 10%, max 30%). Daher entscheidet bei uns meine Frau nach dem Zufallsprinzip / Bauchgefühl wohin frisches Geld fliesst, solange die Asset Allokation im Zielkorridor liegt 🙂

Hihi,

ich hätte mal wieder ein paar Fragen/Thesen, die Deiner Berechnung sowie der „normalen“ Anlageempfehlung (ACWI, oder World/EM 70/30) teilweise widersprechen. Daher wäre ich an anderen Meinungen oder Ansichten sehr interessiert!

Wäre es bei einem langen Investitionshorizont und halbwegs effizienten Märkten, die zyklisch verlaufen, nicht am sinnvollsten, antizyklisch in die beiden (breit diversifizierten) ETFs zu investieren, die ein möglichst hohes Sharpe-Ratio und gleichzeitig niedrigen Korrelationskoeffizient aufweisen!? Da mir die zugehörigen Daten fehlen reine Mutmaßungen, beispielsweise je 50/50 in: World/EM oder World/Small-Caps oder USA/Europa oder Europa/Schwellenländer…

Welchen Nachteil oder Fehler hätte so eine Strategie? Ich sehe eher Chancen und kaum Risiken. Die „Hauptprobleme“ wären mMn die zu Grunde liegende Prämisse (historisches Sharpe-Ratio und Korrelationskoeffizient) sowie die Überzeugung, einem eher kontraintuitiven Verhalten dauerhaft (gerade in schlechten Zeiten) treu zu bleiben oder die reduzierte Diversifikation (vielleicht nur einige hundert statt einige tausende Titel).

Erstmal vielen Dank für deine detaillierten Artikel. Eine Frage hätte ich noch dazu.

Was hältst du von Small Cap oder Faktor ETFs? Hast du die gar nicht in deinem Depot?

Hi Stefan, ich habe derzeit weder Small Cap noch Faktor ETFs im Depot. Meine aktuelle Asset Allokation sieht so aus:

-52% MSCI World

-14% S&P 500

-22% MSCI EM

-5,5% DAX

-6,5% MSCI Nordic

Faktor ETFs stehe ich neutral gegenüber, ich habe mich selbst bisher nur oberflächlich damit befasst und sehe es eher als eine Art Modererscheinung und den Versuch ein etwas höheres TER im ETF-Business zu rechtfertigen. Aber natürlich gibt es da auch viel beeindruckendes Research. Das war aber auch bei anderen Ideen, die später gefloppt sind, vorher so gewesen.

Small Caps habe ich zwar auch nicht im Portfolio, aber diesem Faktor bin ich persönlich etwas mehr zugeneigt. Das ist aber nur meine persönliche Meinung. Ich gehe davon aus, dass kleinere Unternehmen von der Digitalisierung relativ stärker profitieren werden als die großen blue chips. Einfach weil sie agiler in der Implementierung sind. Aber ich schaue mir solche Dinge im Zeitablauf nur interessiert an. Denn der Erfolg meiner Finanzplanung ist nicht davon abhängig irgendwelche „Hot-Stocks“ oder Investment Trends rechtzeitig zu identifizieren. Ich bevorzuge die langweilige, aber dafür sichere Strategie. „Plain Vanilla“ würde man im Investmentbereich dazu sagen.

Hallo Georg,

ich versuche gerade deine Rechnung nachzuvollziehen, da ich sie gerne einmal selbst auf world vs nasdaq 100 anwenden moechte. Folgende Sachen sind mir unklar:

Magst du die Excel Tabelle vielleicht einfach mal zur Verfügung stellen? Würde super helfen!

Grüße

Nico

Hi Nico,

kurz zu Deinen Fragen / Hinweisen:

1) bei der Berechnung der oberen Tabelle ist ein Datenpunkt durchgerutscht, das habe ich korrigiert. Danke für den Hinweis.

2) Deine Formel ist nur für die Rendite gültig, bei der Volatilität musst Du auch die Korrelation berücksichtigen. Hier findest Du die Formel: https://de.wikipedia.org/wiki/Portfoliotheorie

3) Portfolio-Volatilität wäre ein absoluter und daher nicht universell gültiger Wert. Rendite ist relativ und daher in diesem Kontext sinnvoll.

4) Marktdaten sind immer schwierig, gute Daten gibt es nicht umsonst. Neben Yahoo kannst Du sonst auch mal hier gucken: https://stooq.com/

Danke für die fixe Antwort! Wenn zu Frage 3 meine Rechnung richtig ist, warum stimmen die Werte dann nicht überein? Ich bekomme trotzdem komplett andere Renditen errechnet.

An den Rändern (100%; 0%) und (0%; 100%) müssen die Werte mit denen aus der Tabelle übereinstimmen. Für alle anderen Werte kannst Du nicht so vorgehen. Denn Du gewichtest zwei durchschnittliche Renditen mit den Anteilen. Der richtige Weg ist für jede Periode in den Grunddaten zunächst eine gewichtete Portfolio-Rendite zu ermitteln. Anschließend wird die durchschnittliche Rendite über die Gesamtheit der Portfolio-Renditen ermittelt. Hier kann man leider nicht so wie von Dir angedacht abkürzen.

Der Grund ist, dass es sich um einen geometrischen Mittelwert handelt (Zinseszinseffekt). Würde es sich um ein arithmetisches Mittel handeln, dann könnte man so wie Du rechnen.

Das bedeutet, dass die Rechnung mega aufwaendig ist? Kann ich mir vielleicht mal die Rechnung/Excel anschauen, um das ganze besser nachvollziehen zu koennen? Vielleicht war ich etwas naiv das ganze selbst zu berechnen zu koennen.

Ich würde nicht sagen, dass die Rechnung besonders aufwändig ist. Schick mir einfach eine Excel Datei mit Deinen Marktdaten (in der Struktur: Datum, Index1, Index2), dann bastel ich dir gerne die notwendigen Formeln daneben.

In Amerika existiert für Staatsangestelle eine zusätzliche kapitalgedeckte Altersversorgung aus Aktien- und Rentenfonds (Thrift Savings Plan).

https://en.wikipedia.org/wiki/Thrift_Savings_Plan

Ähnlich wie beim norwegischen Pensionsfonds oder schwedischen AP7 – Fonds sind die Verwaltungskosten sehr gering.

Siehe die Renditen der Einzelfonds:

https://www.myfederalretirement.com/tsp-returns/

Im Grunde ist es bitter daß hierzulande den Bürgern Vergleichbares vorenthalten wird zugunsten der Verdienstmöglichkeiten der Finanzbranche (siehe Riesterrente).

Hey Georg,

Nur zur Info. Beim jüngst hochgeladenen Finanzfluss Video zum Thema wieso 70/30 Aufteilung MSCI World/EM ist der Verweis zu deinem Blog drin in Minute 8:24:

Warum ich 70/30 investiere: Ist es das beste Weltportfolio? – YouTube

Ist zwar nur kurz, aber vielleicht boostet das nochmal deine Reichweite 😉

Hi Enrico, vielen Dank für den Hinweis! Es kommen in letzter Zeit häufiger Besucher über YouTube auf den Blog, und ich frage mich immer woher. Freut mich, dass eine seriöse Quelle wie Finanzfluss meine Berechnungen gefallen.

[…] Quelle : finanzen-erklaert.de […]

Guter Artikel, ich fand es nur im ersten Moment verwirrend dass die Farben für EM und World in zwei aufeinanderfolgenden Charts wechseln. Blau zu rot und rot zu blau.

Danke für deinen ausführlichen Artikel Georg!

Wenn jemand einen Blick auf die historischen Renditen (inklusive simuliertem Sparplan) des MSCI Worlds werfen will: Wir haben seit kurzem ein Rechner auf unserer Website, mit dem das möglich ist: https://zendepot.de/etf/msci-world-rechner

Mach weiter so!

Alex

Moin Alexander,

nicht schlecht. Evtl die MSCI World EUR NET Daten von msci.com ziehen? Dann koenntet ihr den Rechner ab 1999 bauen (jetzt 2006).

Waere es – ohne zu grossen Aufwand – moeglich einen Rechner zu bauen, der die Sparplanrate ueber die Zeit dynamisiert (einstellbar, zB 1%, 2%, 3%, etc, p.a.)?

Das waere mal was Neues? und ein (momentanes) Alleinstellungsmerkmal.

Die Lebens-Realitaet ist doch fuer die meisten Kleinsparer so: man faengt klein an und mit der Zeit (unter Schwankungen) steigt die Sparrate deutlich (va in der zweiten Lebenshaelfte).

Dadurch ergibt sich aber eine enorme Pfadabhaengigkeit und der eine hat halt Pech (erste Dekaden Boom, dann letzte Dekaden Stagnation) und kann mit dem Sparplan nur moderat Kapital aufbauen, der andere hat Glueck (erst Stagnation, dann Boom) und liegt einige Rendite-Prozentpunkte pro Jahr vor dem ersteren!

Das ist auch eine der Lebenswirklichkeiten, die bei Null-Acht-Fuffzig-Renditedreiecken (die ja schon mal eine wichtige Erkenntnisstufe darstellen! Danke!) nicht abgebildet werden.

Analog zu der Bedeutung der Boersenentwicklung in den ersten (5-10) Jahren in der Entnahmephase ist naemlich fuer die Kapitalhoehe zum Entnahmestart die letzten 5-10 Jahre der Ansparphase relevant (dann ist das meiste Geld im Depot und die Boersenentwicklung schlaegt max. auf die Depotgroesse durch).

Was meinst Du? Koenntet ihr viell. Reichweite durch so ein Exzellenz-Feature erlangen?

Andererseits koennte so ein Tool labile Anleger verunsichern/demotivieren: „Waaas so viel Unterschied durch Pfadabhaengigkeit? Ohne aktives Handeln schaffe ich ja nie den Schnitt den der 10 J aeltere Nachbar geschafft hat, der Glueckliche, … Seufz“.

LG Joerg

Hi Joerg,

das sind einige super Ideen! Ich denke auch, dass es ganz spannend sein kann den Lesern dadurch praktisch aufzuzeigen, was die Pfadabhängigkeit eigentlich bedeutet.

Außerdem wäre es auf jeden Fall ein Alleinstellungsmerkmal. Ich gebe das mal an unseren Entwickler Janis weiter.

Liebe Grüße

Alex

Hallo Jörg, da nun ziemlich genau 4 Jahre vorbei sind: Könntest du die Zahlen mit den neuesten Daten aktualisieren, um zu sehen, welche Kombi in Sachen Sharp Ratio am besten aussieht?

Moin Joachim,

du meinst bestimmt Georg? Ich habe hier nix gerechnet, nur notorisch kommentiert 😉.

Aber wenn du schon (ausversehen?) an mich schreibst:

Warum ist dir die Sharp Ratio wichtig? (in den Kommentaren hier drueber, wurde dazu schon diskutiert, evtl erst lesen bevor Antwort?)

LG Joerg