In den vergangenen Wochen habe ich mich intensiv mit einem neuen Datensatz der Wechselkursverläufe befasst. Dabei sind spezielle Erkenntnisse entstanden, die ich in der nächsten Zeit detailliert mit allen Lesern des Blogs teilen werde. Da die Fülle an neuen Informationen sehr groß ist, habe ich entschieden eine kleine Artikel-Serie mit dem Namen „Der globale Investor“ zu starten. Heute beginnen wir mit Teil 1, der Analyse der Ansparphase.

Aufbau der Studie über Wechselkursrisiken

Konkret werden wir mit den Daten des MSCI World TR Brutto-Index arbeiten, also dem Index, in den viele von uns vernünftigerweise einen erheblichen Teil ihres Vermögens investieren. Den MSCI-World Index gibt es seit 1970. TR steht dabei für Total Return und bedeutet, dass auch die Dividenden in der Performance berücksichtigt sind. Da es sich darüber hinaus um einen Brutto-Index handelt, sind auch keine Quellensteuern berücksichtigt.

Der Index beschreibt in seiner originären Version die Wertentwicklung des weltweiten Aktienmarkts in US-Dollar. Fast alle Studien zu Renditen und Entnahmeraten basieren auf der Analyse dieser Renditedaten. Häufig werden dann allgemeine Schlussfolgerungen über die Rendite des Aktienmarktes getroffen, und es wird nicht zwischen den verschiedenen Währungsräumen dieser Welt differenziert. Tatsächlich habe ich vor einigen Jahren in diesem Artikel untersucht, welchen Einfluss das Euro-Dollar Wechselkursrisiko auf die sichere Entnahmerate hat. Wir haben damals gelernt, dass das Wechselkursrisiko besser nicht ignoriert werden sollte.

Im Rahmen der hier vorliegenden Analyse werden wir diese Betrachtungsweise auf insgesamt 13 Währungsräume ausweiten (12 Fremdwährungen und US-Dollar). Konkret werden wir uns ansehen welche individuelle Renditeerfahrung MSCI-World Investoren in unterschiedlichen Währungsräumen gemacht haben. Dazu werden wir den originären MSCI World Index in US-Dollar unter Verwendung von historischen Wechselkursdaten in die verschiedenen Fremdwährungen umrechnen. Anschließend werden wir die auf diese Weise erzeugten MSCI-World Renditen für die verschiedenen Währungsräume analysieren. Im letzten Schritt werden wir dann unter Verwendung der lokalen Inflationsdaten die realen Renditen je nach Währungsraum berechnen, und dabei auch das Zusammenspiel von Wechselkursen und Inflation analysieren. An dieser Stelle sei vorab verraten, dass wir dabei auch eine eindeutige Empfehlung hinsichtlich des Umgangs mit Wechselkursrisiken erhalten werden.

Wie haben Wechselkurse die Depot-Rendite langfristig beeinflusst?

Doch der Reihe nach. Werfen wir zunächst einen Blick auf die im Rahmen der vorliegenden Studie betrachteten Wechselkurse. Die folgende Tabelle gibt einen groben Überblick über die historische Entwicklung der Fremdwährungen gegenüber US-Dollar:

Im weiteren Verlauf des Artikels werden wir die einzelnen Währungen mit dem internationalen 3-stelligen Währungscode benennen. Sämtliche Daten bis auf indische Rupie und Euro liegen ab 1971 vor, d.h. wir können den MSCI-World Index nahezu vollständig in die verschiedenen Fremdwährungen umrechnen, und anschließend analysieren.

Wechselkurse sind historische gewachsen, und die Notierungen gegen US-Dollar sind daher nicht immer einheitlich. Normalerweise wird ein Wechselkurs in Einheiten Fremdwährungen pro US-Dollar ausgedrückt. Beispielsweise hat man im Jahr 1971 für einen US-Dollar 357,72 YEN erhalten, Ende 2023 dagegen nur noch 147,32 YEN. Der Yen hat also im Zeitablauf gegenüber dem Dollar an Wert gewonnen (+142,82%). Bei den Währungen GBP, AUD, NZD und Euro ist es umgekehrt, hier drückt der Wechselkurs die Anzahl US-Dollar pro Einheit Fremdwährung aus. So hat man im Jahr 1971 noch 2,42 US-Dollar für ein britisches Pfund erhalten, Ende 2023 gab es dagegen nur 1,27 US-Dollar für ein britisches Pfund. Das britische Pfund hat demnach gegenüber dem US-Dollar an Wert verloren (-47,52%). Der Grund weshalb GBP, AUD und NZD anders behandelt werden ist die historische Bedeutung des britischen „Empires“ im internationalen Handel. Des Weiteren wurde bei Einführung des Euro entschieden, dass der Wert aller anderen Währungen immer je Euro angegeben wird. Damit die Daten besser vergleichbar sind, macht es Sinn die Notierungen zu vereinheitlichen. In den drei rechten Spalten der Tabelle werden sämtliche Währungen in Einheiten USD pro Einheit Fremdwährung ausgedrückt, und anschließend die relative Veränderung des Wechselkurses im Zeitablauf ermittelt.

Besonders hervorzuheben ist der südafrikanische Rand (ZAR). Dieser hat gegenüber dem US-Dollar von 1971 bis heute 96,23% seines Wertes verloren. Im Jahr 1971 war der ZAR stärker als der USD, für einen ZAR hat man 1,4 USD erhalten. Heute erhält man dagegen für einen ZAR nur noch gute 5 Dollar-Cent! Oder umgekehrt ausgedrückt, für einen Dollar hat man im Jahr 1971 nur 0,72 ZAR erhalten, heute dagegen 18,9 ZAR. Ein südafrikanischer Investor, der in Dollar-Assets investiert, hat aufgrund der Wechselkursentwicklung also einen enormen Rendite-Booster erfahren: Allein durch das Halten von US-Dollar konnte er sein Vermögen ausgedrückt in ZAR um Faktor 26,25 (= 18,9 / 0,72) steigern. Hinzu kommt die Aktienmarktrendite.

Erste wichtige Erkenntnis: Die Entwicklung der eigenen Währung gegenüber dem US-Dollar hat einen signifikanten Einfluss auf die Rendite in Heimatwährung.

Die nachfolgende Tabelle stellt verschiedene Rendite- und Risiko-Kennzahlen des MSCI World TR Index, ausgedrückt in Fremdwährung, dar:

Der zuvor beschriebene Verfall des südafrikanischen Rand gegenüber dem US-Dollar hat dazu geführt, dass ein ZAR-Investor eine Rendite, ausgedrückt in Heimatwährung, von 16,8% p.a. eingefahren hat. Ohne Wechselkursrisiko (erste Zeile „USD“), waren nur 9,81% p.a. realistisch. Das Wechselkursrisiko hat die Renditen der Investoren am Kap der guten Hoffnung also enorm beflügelt. Im Vergleich zu den anderen Währungen lässt sich feststellen, dass das Wechselkursrisiko bis auf die Fälle JPY, CHF und DKK bisher immer einen positiven Rendite-Einfluss hatte. Die Risikokennzahlen sind dagegen über die verschiedenen Währungen stabil, so dass auch das Sharpe Ratio als Koeffizient von Rendite und Risiko in den meisten Währungen höher ausfällt als in USD. Den historisch stärksten Kurseinbruch mussten Investoren in Japan erfahren, hier türmten sich die Wertverluste in der Spitze auf bis zu 61,23% auf.

Reale versus nominale Rendite – welchen Einfluss hatte die Inflation?

Für einen fairen Vergleich der einzelnen Länder müssen wir noch die unterschiedliche Entwicklung der Inflation in den einzelnen Währungsräumen berücksichtigen. Zu diesem Zweck werden wir im nächsten Schritt die währungsabhängigen Kursverläufe des MSCI World Index um die Inflation des jeweiligen Landes bereinigen. Auf der Internetseite www.macrotrends.net sind diese Daten in hoher Qualität frei verfügbar. Die folgende Tabelle stellt die Ergebnisse dar:

An dieser Stelle wird deutlich, dass hohe nominale Renditen auch mit einer erhöhten Inflation einhergehen. Vergleicht man beispielsweise die nominalen Renditen p.a. der USA (erste Zeile) mit der Großbritanniens (GBP, zweite Zeile), dann liegt die Rendite des MSCI World in britischen Pfund ca. 1,3%-Punkte oberhalb der Dollar-Rendite. Die Ursache dafür war ein Abwerten des britischen Pfund gegenüber dem Dollar von 1,21% p.a. (Spalte „CCY vs USD p.a.“).

Gleichzeitig lag in Großbritannien aber auch die Inflationsrate ca. 1,3%-Punkte oberhalb der US-Inflation (5,20% vs 3,95%). Berücksichtigt man auch diesen Effekt, in dem man die reale Rendite vergleicht, dann gibt es plötzlich fast keinen Unterschied mehr. Die negativen Inflationseffekte werden durch gegenläufige positive Wechselkurseffekte kompensiert.

Vergleicht man die beiden Spalten „nominale Rendite p.a.“ und „reale Rendite p.a.“, dann beträgt die Spannweite (= Maximum – Minimum) der nominalen Renditen 10,27%, die der realen Renditen dagegen nur 4,36%. Durch Einbezug der Inflation werden die Wechselkurseffekte stark reduziert, und die globalen Renditen gleichen sich stark an.

Dieser Effekt wird in dem blau eingefärbten Bereich auf der rechten Seite der Tabelle noch einmal gesondert hervorgehoben: Die Spalte „CCY vs USD p.a.“ sagt aus wie sich eine Währung im Durchschnitt pro Jahr gegenüber dem US-Dollar entwickelt hat. Die Spalte rechts daneben („Delta Inflation CCY vs USD“) zeigt den Inflationsunterschied einer Währung gegenüber US-Dollar. Beide Effekte gemeinsam neutralisieren sich weitestgehend (Spalte „Delta Inflation + CCY-Effekt“).

Daraus folgt die zweite wichtige Erkenntnis: Man sollte bei der Investition in Aktien auf jegliche Wechselkursabsicherung verzichten. Denn im Falle relativ hoher Inflation erzeugen freie Wechselkurse durch Abwertung der Heimatwährung eine zusätzliche Rendite. Oder vereinfacht ausgedrückt: Wechselkursrisiken schützen vor Inflationsrisiken!

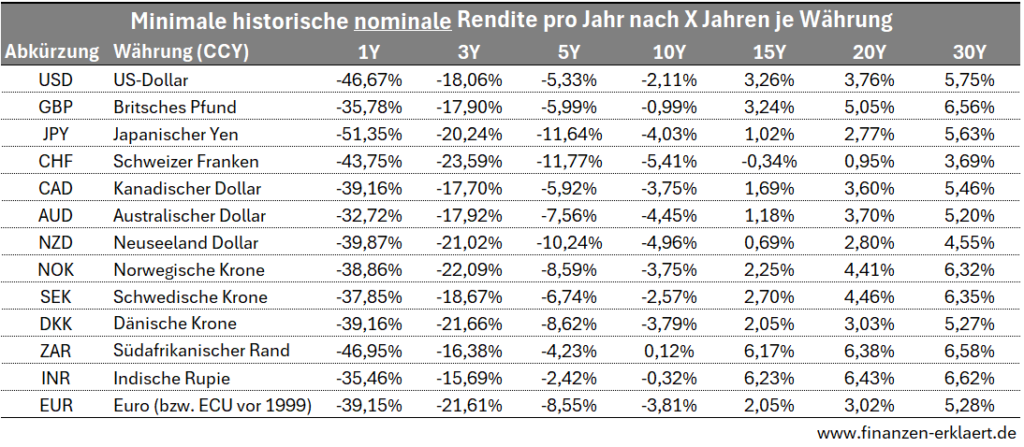

Welchen Einfluss hatte das Wechselkursrisiko auf die jährlichen Renditen des MSCI-World Index in den unterschiedlichen Währungsräumen?

Die folgenden beiden Tabellen zeigen die minimalen historischen Durchschnittsrenditen, die ein Investor nach Ablauf einer bestimmten Zeit erzielen konnte. Die obere Tabelle enthält die nominalen Renditen, die untere Tabelle die realen Renditen je nach Währung und Ablauf von X Jahren:

1) Nominale Mindestrenditen:

Ohne den Verlust an Kaufkraft zu berücksichtigen haben fast alle Investoren weltweit, (bis auf die Anleger aus der Schweiz) nach spätestens 15 Jahren eine positive Rendite erwirtschaftet. Nach Ablauf von 10 Jahren konnten dagegen nur die südafrikanischen Investoren eine sichere positive Rendite erwirtschaften. D.h. wenn Murphys Law in Kraft tritt, dann musste man, egal wo auf der Welt, maximal zwischen 10 und 15 Jahren ausharren, um wieder aus den roten Zahlen zu kommen. Nach Ablauf von 30 Jahren, haben sich die wechselkursabhängigen Renditen global stark angeglichen.

2) Reale Mindestrenditen:

Mit Berücksichtigung der Inflation kann die Erholung dagegen länger dauern. Auch nach Ablauf von 15 Jahren gibt es noch mehrere Währungsräume, in denen eine vollständige Erholung von einem vorausgegangenen Kurseinbruch nicht immer vollständig erfolgt ist. Nach Ablauf von 30 Jahren verhält es sich bei den realen Renditen ähnlich wie bei den nominalen Renditen, d.h. die Unterschiede zwischen den einzelnen Währungen fallen geringer aus.

Dritte wichtige Erkenntnis: Je länger der Anlagehorizont, desto weniger relevant ist das Wechselkursrisiko.

Wechselkurse beeinflussen insbesondere die Renditereihenfolge

Zum Abschluss noch etwas Sparplanmathematik. Bei Sparplänen wird nicht einmalig am Anfang, sondern regelmäßig während der Laufzeit investiert. Maßgeblich für den Investitionserfolg ist deshalb nicht nur die durchschnittliche Rendite, sondern auch die konkrete Reihenfolge der einzelnen Renditesegmente (siehe Renditereihenfolgerisiko). Die obere Tabelle zeigt, wie sich das nominale Vermögen mit einem monatlichen Sparplan von 1.000 Euro nach Ablauf von 30 Jahren entwickeln konnte. Die untere Tabelle berücksichtigt zusätzlich auch noch die Inflation je Land:

Die einzelnen Spalten beschreiben die Perzentile, also den Wert der in X% der Verläufe nicht unterschritten wurde. Das 0%-Perzentil (linke Spalte) entspricht dem Minimum, das 100% Perzentil dem Maximum. Die Ergebnisse des 50% Perzentils (= Median) erhält man, wenn man eine Hochrechnung auf Basis von Durchschnittsrenditen durchführt.

Nach Ablauf von 30 Jahren wären fast alle Investoren Millionär geworden (0%-Perzentil). Lediglich in der Schweiz oder in Japan wäre im schlechtesten Fall das Ziel der Million signifikant verfehlt worden. Insgesamt haben aus nominaler Sicht die Investoren in Südafrika und Indien am besten abgeschnitten – nicht wirklich verwunderlich bei den überdurchschnittlich hohen historischen nominalen Renditen. Südafrikanische Investoren, die den Sparplan im Dezember 1971 gestartet haben, hätten nach Ablauf von 30 Jahren über knapp 40 Millionen südafrikanische Rand verfügt.

Mit Berücksichtigung der Inflation sieht das Bild dagegen anders aus. Hier halten die Neuseeländer die rote Laterne in der Hand. Dies liegt insbesondere daran, dass Neuseeland deutlich stärker unter der Ölkrise in den 70er Jahren gelitten hat als der Rest der Welt, denn hier waren die Inflationsraten sogar bis Ende der 80er Jahre zweistellig. Das ehrbare Ziel eines Millionenvermögens haben aus realer Sicht nur wenige Investoren erreicht. Insgesamt fällt auf, dass die Variation der Ergebnisse aus realer Sicht beim Sparplan signifikant höher ausfällt als bei den realen Renditen nach 30 Jahren. Dies ist mit dem Einfluss der Wechselkurse auf die Renditereihenfolge zu erklären, welcher auch noch nach Ablauf von 30 Jahren deutliche Spuren im Endergebnis hinterlässt.

Fazit

Das Wechselkursrisiko ist aus Investorensicht während der Ansparphase eher positiv als negativ zu bewerten, denn es bietet einen Schutz vor bestimmten Inflationsrisiken. Der globale Investor unterscheidet zwischen systemischen und individuellem Inflationsrisiken.

Das systemische Inflationsrisiko ist definiert als ein starkes Ansteigen des allgemeinen weltweiten Inflationsniveaus, so wie es beispielsweise in den 70er Jahren oder zuletzt im Jahr 2022 der Fall war. Ist man nicht auf die Ersparnisse angewiesen, dann sitzt man diese Phasen als Aktieninvestor einfach aus. Während der Entnahmephase kann in diesem Fall ein Inflationscap eine wirksame Strategie sein.

Das individuelle Inflationsrisiko ist das Risiko, dass die Inflation innerhalb des eigenen Sitzlandes höher ausfällt als der weltweite Durchschnitt. Dies war in der Vergangenheit beispielsweise in Südafrika und Indien der Fall. In diesem Fall kann ein Investment in den globalen Aktienmarkt langfristig keine ausreichend hohe Rendite liefern, um den Unterschied zwischen den Inflationsraten zu kompensieren. Doch dann kommt der Wechselkurs ins Spiel: Vereinfacht ausgedrückt ist aus Sicht des internationalen Investors das Land mit hoher Inflation unattraktiv, dessen Währung wertet daher ab. Diese Abwertung beschert den Investoren innerhalb des Hochinflationslands eine Überrendite, mittels derer die betroffenen Investoren die erhöhte Inflation kompensieren können.

Es ist daher im Falle von Investments in Aktien vorteilhaft das Wechselkursrisiko nicht abzusichern. Darüber hinaus haben Produkte mit Wechselkursabsicherung eine höhere Kostenquote, was sich zusätzlich nachteilig auf den langfristigen Investitionserfolg auswirkt.

Wieder einmal hat der einfache Weg beim Investieren die Nase vorn! Im nächsten Teil der Serie werden wir untersuchen wie sich das Zusammenspiel von Wechselkurs und Inflation auf die sichere Entnahmerate auswirkt.

{kind=link}

Hallo Georg, vielen Dank für diesen interessanten & nachvollziehbar aufgebauten Artikel! Schönen Sonntag!

Tolle Arbeit! Ich hatte diesbezüglich immer ein Bauchgefühl in diese Richtung aber es ist fantastisch das mal so detailliert und gut aufgearbeitet zu sehen. Vielen Dank!

Hi Georg,

sehr interessant.

Für eine Währungsabsicherung entstehen per Definition Kosten, das ist richtig. Aber die Zinsdifferenz wird ja auch ausgeglichen und zählt offiziell nicht zu den Kosten. Also man kann durchaus Geld für die Absicherung bekommen, obwohl Kosten entstehen.

Das müsste man auch berücksichtigen, wenn man mit und ohne Währungsabsicherung vergleicht.

Zur Zeit sind die Zinsen in Dollar ja höher als in Euro, da würde ich ja trotz Kosten für die Absicherung Geld bekommen.

Das stimmt, ich habe dieses Detail aber bewusst nicht erwähnt, da der Artikel schon genug Informationen enthält. Bzgl. Zinsen und Kosten ist es genau umgekehrt: Wenn die US Zinsen höher sind als die Euro-Zinsen, dann kostet die Absicherung für den Euro-Investor. Diese Kosten variieren im Zeitablauf, können auch zu Erträgen werden, und sind nicht im TER enthalten.

Ja, du hast recht, es ist anders rum. Aber wäre schon interessant was das ausmachen würde.

Ich würde mir das auch gerne mal anschauen, aber dafür benötigt man gute Daten über die Geldmarktzinsen in den einzelnen Ländern, welche ich bisher leider noch nicht finden konnte.

Wenn die langfristige reale Rendite eines abgesicherten Depots gleich oder fast gleich wäre, dann könnte man wahrscheinlich durch Kombination von abgesichert und nicht abgesichert die Vola drücken.

Tolle Analyse und ein spannendes Thema, über das ich so vorher noch nicht nachgedacht habe. Gerade auf lange Sicht (30 Jahre) sind die Ergebnisse vielversprechend. Ehrlicherweise muss man eine Durststrecke von über zehn Jahren oder länger auch erstmal durchhalten. Trotzdem bestätigt mich die Analyse einfach weiter nach dem Prinzip „Keep it simple and stupid“ weiter zu verfahren.