Nach 7 Wochen Pause setzen wir jetzt die Serie zum Thema freiwillige Beiträge in die gesetzliche Rentenversicherung fort. In diesem Artikel vergleichen wir die traditionelle gesetzliche Rente mit dem Entsparen eines diversifizierten Aktien ETFs. Was bringt mehr? Soll man in die gesetzliche Rentenversicherung einzahlen oder stattdessen besser einen Aktien ETF besparen und davon ab 67 jährlich reale 4% entnehmen? (ab einem Alter von 60 ist die 4%-Regel sicher)

Ein Vergleich der beiden Alternativen ist alles andere als trivial. Die Entwicklung der gesetzlichen Rente kann über einen Zeitraum von mehreren Jahrzehnten noch mehr oder weniger gut prognostiziert werden. Dagegen ist die Entwicklung des Aktienmarkts deutlich dynamischer und unvorhersehbarer. Wie soll man wissen, wie hoch bei Erreichen der Regelaltersgrenze von 67 der Betrag sein wird, von dem man anschließend jährlich 4% entnimmt? Ist ein sinnvoller Vergleich überhaupt möglich?

Wie vergleicht man eine staatlich garantierte Rente mit einem Aktien-ETF?

Um diesem Problem beizukommen habe ich für die Variante Aktien-ETF eine Simulation basierend auf den realen jährlichen Renditen des S&P 500 seit dem Jahr 1880 durchgeführt.

Beispiel: für einen 40-Jährigen, der in 27 Jahren mit 67 in Rente gehen will, habe ich auf Grundlage aller möglichen Kursverläufe der Vergangenheit errechnet, welchen Wert ein diversifiziertes Aktien-Depot nach 27 Jahren haben kann. Anschließend wird das per Stichtag vorhandene Vermögen mit 4% multipliziert und wir haben unsere jährliche „Rente“. Je nach betrachtetem Kursverlauf der Vergangenheit ergeben sich nach Ablauf der 27 Jahre unterschiedlich hohe Depotstände und damit auch unterschiedlich hohe Renten. Als absolute Untergrenze der Rente, unabhängig vom Depotstand bei Rentenbeginn, setze ich gemäß meinen Ausführungen zum Entnahmeparadoxon 3% vom ursprünglichen Anlagebetrag an. Im letzten Schritt wird dann für jede dieser Cash-Flow Abfolgen, jeweils bestehend aus einem anfänglichen Investment in den Aktien-ETF und den darauf folgenden regelmäßigen Renten gemäß 4%-Regel, die Rendite berechnet.

Was die Variante gesetzliche Rentenversicherung betrifft übernehmen wir an dieser Stelle einfach die Ergebnisse aus dem vorherigen Artikel aus dieser Serie. D.h. die Brutto-Rendite der Rente basiert auf der Relation des Jahres 2020 (1 Rentenpunkt kostet 7.700,40 Euro und produziert ab Erreichen der Regelaltersgrenze 410,28 Euro Rente pro Jahr). Darüber hinaus wird angenommen, dass der reale Gegenwert eines Rentenpunkts langfristig um 0,5% p.a. steigt und die untersuchte Person einen Grenzsteuersatz von 40% während der Beitragsphase und von 30% während der Rentenphase hat.

Denn Steuern spielen bei dieser Betrachtung eine wesentliche Rolle. Wer als Erwerbstätiger in die gesetzliche Rentenversicherung einzahlt, profitiert sehr wahrscheinlich von der Möglichkeit, den Altersvorsorgeaufwand innerhalb gewisser Grenzen von der Steuer absetzen zu können. Ohne diesen Aspekt wäre der Vergleich unvollständig. Deshalb berücksichtigt auch die historische Simulation eine Abgeltungssteuer von 25%. Die Berechnung erfolgt dabei auf den Cent genau, je nach Rendite-Pfad kann sogar temporär ein Verlusttopf aufgebaut werden der zuerst verrechnet wird bevor Steuern die Entnahmen wieder verringern. Ich lege auch deshalb so großen Wert auf diese Details, weil meine eigene Finanzplanung auf diesen Ergebnissen aufbaut. Skin in the game.

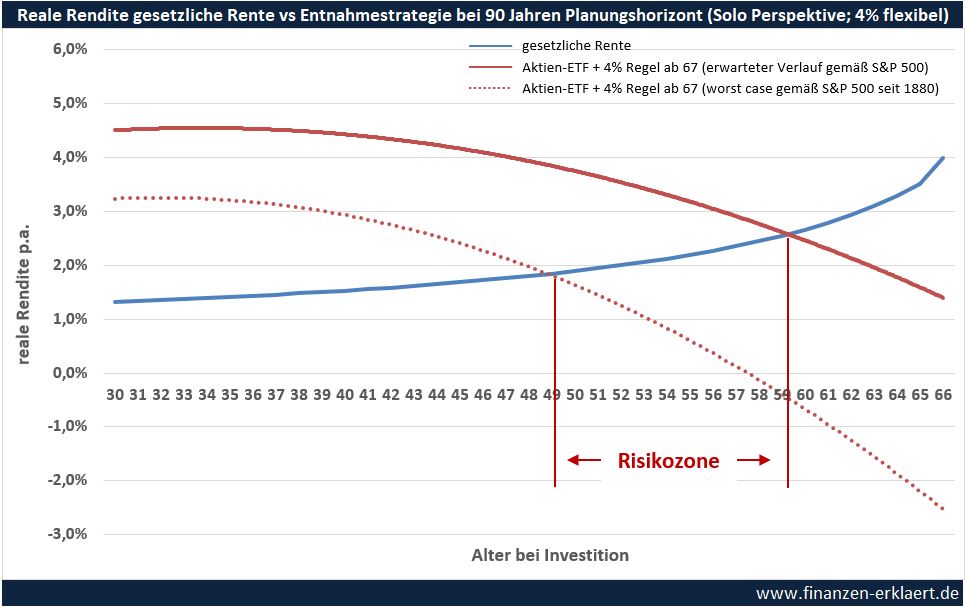

Ab einem Alter von 55 liegt die gesetzliche Rente zweifelsfrei vorne

Werfen wir an dieser Stelle zunächst einen kurzen Blick auf das Ergebnis:

Die Kalkulation nimmt einen Planungshorizont (eigene Lebenserwartung) von 90 Jahren an. Die blaue Linie beschreibt, wie sich die reale Rendite einer Einzahlung in die gesetzliche Rentenversicherung in Abhängigkeit vom Einzahlungszeitpunkt entwickelt. Je später die Einzahlung erfolgt, desto geringer der zeitliche Abstand zwischen Investition und Rückzahlung. Da die gesetzliche Rente annahmegemäß nur reale 0,5% p.a. wächst, überwiegt der zeitliche Vorteil, weshalb es unter Renditegesichtspunkten vorteilhaft ist, die Einzahlung möglichst lange hinauszuzögern. Die blaue Linie hat daher eine positive Steigung.

Anders bei den roten Linien, die die Entwicklung der realen Rendite einer Rente basierend auf einem Investment in einen Aktien-ETF mit anschließender Entnahmestrategie darstellt. Dadurch, dass der Aktienmarkt eine erwartete reale Rendite von ca. 6% p.a. liefert, lohnt es sich bereits möglichst früh zu investieren. Die roten Linien haben daher beide eine negative Steigung.

Worin unterscheiden sich die beiden roten Linien? Ich hatte oben bereits erwähnt, dass ich die Variante Aktien-ETF in Verbindung mit anschließender 4%-Regel ab 67 mittels einer historischen Simulation abbilde. Für jeden möglichen Einzahlungszeitpunkt von 30-66 liefert die historische Analyse, basierend auf den jährlichen realen Renditen des Aktienmarktes der vergangenen 140 Jahre, 139 verschiedene Resultate. Die durchgezogene rote Linie entspricht dabei dem Erwartungswert gemäß Simulation. Die gepunktete Linie stellt dagegen den schlechtesten Verlauf der Simulation dar.

Beispiel: Für einen 50-Jährigen liegt die erwarte reale Rendite einer Investition in einen Aktien ETF mit anschließender Entnahme gemäß 4% Regel bei ca. 3%. Jedoch gab es in den letzten 140 Jahren auch Kurseinbrüche. Hätte man zum ungünstigsten Zeitpunkt der Vergangenheit investiert, hätte die jährliche Rendite bei -1% p.a. gelegen. Ein Investment in die gesetzliche Rentenversicherung hingegen rentiert in diesem Alter unabhängig von den Entwicklungen an den Aktienmärkten bei knapp 2%. Wobei zu beachten ist, dass der maximale Beitrag in die gesetzliche Rentenversicherung limitiert ist (im Jahr 2020 max. 15.400,80 Euro = 2 Rentenpunkte).

Besonders interessant sind an dieser Stelle die Schnittpunkte der beiden roten Linien mit der blauen Linie. Sie geben an, ab welchem Alter es vorteilhafter ist in die gesetzliche Rentenversicherung zu investieren. Und da die Entwicklung des Aktienmarktes nicht vorhersehbar ist, liegt zwischen den beiden Schnittpunkten die Risikozone. Wer auf Nummer sicher gehen will, der gibt ab einem Alter von 36 (Schnittpunkt baue Linie und rote gepunktete Linie) der gesetzlichen Rente den Vorzug. Wer sich dagegen streng rational an Erwartungswerten orientiert, der investiert bis 55 in Aktien (Schnittpunkt baue Linie und rote durchgezogene Linie). Alle anderen ordnen sich je nach persönlichem Risikoappetit dazwischen ein. So vergleichen wir hier und im Folgenden die beiden Alternativen.

Aus der dynastischen Perspektive ist die Entnahmestrategie unschlagbar

Bis hierhin sind wir bei der Abbildung der Variante Aktien-ETF und Entnahmestrategie von der Person des Privatiers ausgegangen. Dabei haben wir unterschlagen, dass bei der Entnahmestrategie im Gegensatz zur gesetzlichen Rente aller Wahrscheinlichkeit nach am Ende noch etwas im Depot übrigbleibt. Dies macht einen entscheidenden Unterschied aus. Von diesem Restwert profitiert zwar der Privatier selbst nicht mehr, jedoch die Hinterbliebenen in Form eines Erbes. Bei der gesetzlichen Rente hingegen profitiert die Solidargemeinschaft.

Soll die Entscheidung zwischen den beiden Alternativen der Altersvorsorge aus der Perspektive einer Gruppe miteinander verbundener Menschen getroffen werden, dann muss bei der Renditebetrachtung der ETF-Variante auch die „Rückführung“ des verbleibenden Investitionskapitals am Ende der Entnahmephase berücksichtigt werden. Die folgende Grafik zeigt welcher Effekt durch die zusätzliche Einmalzahlung entsteht. Dabei wird unterstellt, dass der Gewinnanteil um 25% reduziert wird, Erbschaftssteuer wurde dagegen nicht berücksichtigt.

Dem Vergleich liegt wieder ein Planungshorizont von 90 Jahren zugrunde. Die blaue Linie ist unverändert. Bei den beiden roten Linien kommt es durch die Berücksichtigung der Netto-Einmalzahlung am Ende jedoch zu erheblichen Veränderungen.

Die durchgezogene rote Linie, die den Erwartungswert beschreibt, verläuft in etwa auf der Höhe von 6% Rendite. Dieses Ergebnis ist unter Berücksichtigung der regelmäßigen Entnahmen im Einklang mit der langfristigen realen Entwicklung des Aktienmarktes. Die Linie liegt stets oberhalb der anderen Linien. Wer seine Anlage-Entscheidung auf Basis von Erwartungswerten trifft, der sollte aus der dynastischen Perspektive einem ETF-Portfolio mit anschließender Entnahmestrategie ganz klar den Vorzug geben. Hier gibt es nichts Besseres.

In der dynastischen Perspektive sollte, wer sehr vorsichtig agiert, erst ab einem Alter von 58 damit beginnen seine Handlungsspielräume bei der gesetzlichen Rentenversicherung voll auszureizen. Davor ist es für die gesamte Familie am besten, wenn Mama und Papa das vorhandene Sparkapital in den Aktien-ETF stecken.

Flexibilität im Alter zahlt sich aus

Bis hierhin haben wir die 4%-Regel in ihrer klassischen Fassung zugrunde gelegt. Das bedeutet konkret, am Stichtag wird das Vermögen bestimmt und mit 4% multipliziert. Anschließend ist der Entnahmebetrag fixiert und passt sich nur noch der Inflation an.

Wahrscheinlich ist die Rente aus der Entnahmestrategie jedoch nicht der einzige vorhandene Altersvorsorgebaustein. Und die Entnahmen und Verbräuche sind in der Realität auch nicht jeden Monat auf den Cent genau gleich hoch. Das ermöglicht zusätzliche Flexibilität, die sich auszahlt.

Denn wer die Fixierung des Entnahmebetrags zu Beginn der Entnahmephase fallen lässt und stattdessen bereit ist, bei der Höhe der regelmäßigen Entnahmen Schwankungen zu akzeptieren, der profitiert langfristig in Form einer höheren Rendite. Und zwar in beiden oben vorgestellten Perspektiven.

Bei der flexiblen Entnahme wird der Entnahmebetrag in Abhängigkeit vom Depotstand in jedem Jahr neu bestimmt. Dadurch kann dieser im Folgejahr höher oder geringer als im aktuellen Jahr ausfallen, je nach Marktentwicklung in den kommenden 12 Monaten.

Beispiel: Im Jahr 1 beträgt der Depotwert 1 Mio. Euro. Wir entnehmen daher gemäß der 4%-Regel 40.000 Euro. Beträgt der Depotwert im Folgejahr nur noch 600.000 Euro, können bei Anwendung der flexiblen Entnahme auch nur noch 24.000 Euro entnommen werden.

Das Depot wird im Krisenfall also weniger stark entspart und kann so stärker an der darauffolgenden Erholung partizipieren. Zusätzlich profitiert man auch im Falle eines ansteigenden Depotwerts, dem erwarteten Szenario, von steigenden realen Entnahmen. Die zusätzliche Flexibilität hat einen signifikant positiven Effekt auf die Rendite:

Die Grafik ist für die Solo-Perspektive erstellt, das Restvermögen am Ende der Entnahmephase wird nicht berücksichtigt. Aber auch bei der dynastischen Perspektive führt die flexible Vorgehensweise zu deutlich besseren Ergebnissen.

Man erkennt im Vergleich zur ersten Grafik oben sofort die erhebliche Verkleinerung der Risikozone. Beide Schnittpunkte liegen aufgrund höherer Renditen weiter rechts, der linke Schnittpunkt von Aktien worst-case mit gesetzlicher Rentenversicherung ist aber um 13 Jahre nach rechts gewandert, während der Homo Oeconomicus (strenge Orientierung am Erwartungswert) nur weitere 4 Jahre in Aktien investiert. Die Risikozone ist somit nur noch 10 Jahre lang. Wer flexibel ist, der wird außerdem noch mit einer deutlich höheren Rendite belohnt. Im Verglich zur Grafik oben taucht z.B. die erwartete Rendite (rote durchgezogene Linie) niemals in negatives Terrain ein!

Fazit

Durch die Gegenüberstellung der gesetzlichen Rente mit dem schlechtesten Verlauf der letzten 140 Jahren Aktienmarktgeschichte ist es gelungen beide Varianten auf gleichem Risikoniveau gegeneinander antreten zulassen. Wer jedoch befürchtet, dass in Zukunft ein noch schlimmeres Szenario droht als es in den letzten 140 Jahre beobachtet werden konnte, der darf auch die gesetzliche Rentenversicherung eines Landes mit AAA Rating nicht mehr als garantiert betrachten. Denn auch hier kann es, wenn auch extrem selten, zu Ausfällen kommen.

Ob man sich dem Thema aus der individuellen oder dynastischen Perspektive annimmt bleibt jedem selbst überlassen. Die Vorteile eines starken Familienverbandes sind erheblich. Es bedarf aber auch einer Gemeinschaft mit ausgeprägtem Familiensinn, der sich durch Zusammenhalt auszeichnet und von jeder Generation als wertvoll empfunden wird, um dynastisch denken zu dürfen.

Die Allermeisten werden, insbesondere in jüngeren Jahren, die individuelle Perspektive berücksichtigen wollen. Hier gibt es auf Basis des Rechenmodells klare Empfehlung ab wann die gesetzliche Rente während des Vermögensaufbaus unter Renditegesichtspunkten ernsthaft in Betracht gezogen werden sollte.

Beachtlich sind auch die positiven Effekte, die sich durch die Flexibilität ergeben. Um diese zu heben ist es jedoch ratsam die Altersvorsorge aus noch weiteren, stabileren Quellen zu speisen, z.B. der gesetzlichen Rente. So halten sich Schwankungen der Summe aller Altersvorsorgebausteine in Grenzen, und man hat mehr Spielraum für Flexibilität. Man könnte sagen: durch die Kombination verschiedener Formen der Altersvorsorge entsteht ein positiver Diversifikationseffekt, der zu einer insgesamt besseren Rente führt.

{kind=link}

Hi Georg

Eine wertvolle Serie. Ist die gesetzliche Rente für die meisten doch ein Bestandteil der AV und bekommt in der FIRE Community meist zu wenig Beachtung in der Gesamtbetrachtung bei Entnahmeplänen und sonstigen Einkünften.

Bei der Überschrift dachte ich hmm… müsste doch eher lauten „sowohl als auch“ anstatt „entweder oder“.

Aber im Verlauf war klar dass es darum nicht geht.

Umso mehr war ich überrascht wie gut die GRV wegkommt. In Sachen Rendite ist die Asset Klasse Aktie natürlich erwartbar besser.

Aber unter Diversifizierungsgesichtspunkten neben den risikobehafteten Asset Klassen macht die GRV sinn, so mein Fazit aus deinem Blog.

Neben den Pflichtbeiträgen aus dem abhängigen Angestelltenverhältnis gibt es ja nur begrenzte Möglichkeiten von Sonderzahlungen. Für Privatiers >50 wäre es die Flexirente. Aber ob dies bei geringer Steuerlast sinn macht ist zu prüfen.

Dein Artikel hat mich bestärkt die nächste Zeit weiter freiwillige Beiträge wegen Versorgungsausgleich leisten, da ich mit dem Grenzsteuersatz hoch liege.

Den Nachteil der Nichtvererbbarkeit bei Tod nehme ich in Kauf.

Hi Niklas,

ich bin inzwischen ebenfalls großer Anhänger der GRV geworden. Der allergrößte Pluspunkt ist aus meiner Sicht die zu erwartende Anpassung an die Inflation. Das bieten alternative klassische AV Produkte idR nicht. Gerade im aktuellen Umfeld sehr wichtig, an den Zins-Märkten passiert aktuell was. Und auch wenn am Ende unmittelbar doch nichts passieren sollte, dann gibt einem der Inflationsschutz ein gutes Gefühl.

Für viele stellt sich die Frage nach dem Vergleich in der Praxis nicht. Als Angestellter ist man automatisch dabei und kann nur schwer freiwillig zuzahlen. Relevant wird es als Privatier oder für Selbstständige. Und hier ist meiner Meinung nach das Alter maßgeblich. Ist man unter 40 und hat die Wahl, dann besser eine Altersvorsorge über Aktien aufbauen. Wer älter ist sollte seine Spielräume bei der GRV ausreizen und erst darüber hinaus in Aktien sparen.

Gruß, Georg

Als Angestellte zahle ich gezwungenermaßen – nein, das klingt zu negativ, lieber „automatisch“ – in die gesetzliche Rente ein.

Geht es bei deinen Berechnungen hier um zusätzliche Einzahlungen/Aufstockung bis zum Höchstbetrag?

Viele Grüße

Jenni

Hi Jenni,

völlig korrekt, die Überlegungen hier sind nur begrenzt für Angestellte relevant. Als Selbstständiger oder Privatier aber durchaus wichtig. Konkret für Dich: willst Du ab 45, wenn du planmäßig in Rente gehst, weiter freiwillig in die GRV einzahlen? Aus meiner Sicht sollte die Antwort auf diese Frage Ja lauten.

Schönen Sonntag noch, Georg

Wenn ich in Rente gehe, beginnt für mich die Zeit der Entnahmen, da sind keine zusätzlichen Sparraten geplant. Aber falls mal Geld übrig bleibt (man verbraucht ja wirklich nicht jedes Jahr gleich viel), könnte man es auf Basis dieser Analyse ab 55 eher in die GRV einzahlen statt zurück ins Depot.

Es sind nicht unbedingt zusätzliche Sparraten notwendig, du kannst auch steuerfrei von Aktien in Renten umschichten und so das SoRR und Langlebigkeitsrisiko reduzieren.

Hallo Georg,

Kannst du den Aspekt „steuerfrei umschichten“ noch weiter erklären oder gibt es dazu weitere Infos auf deinem Blog?

VG

Jakob

Hochinteressantes Thema. Gerade für „geplante“ Privatiers-Karrieren ab Ü50….

Wenn man nun mal weiterspinnt….ich wechsle ab 50 zurück in die GKV (über den Umweg Arbeitslosigkeit) und generiere durch die freiwillige Einzahlung in die GRV erheblichen Steuerspielraum – so kann ich z.B. Aktien mit hohen Ertrag steuerfrei bzw. mit Rückerstattung der Kapitalertragssteuer veräußern und so mein Depot schon für die Folgejahre steuerwirksam gut aufstellen…

Durch den Steuerfreibetrag und die freiwillige Zahlung in die RV drücke ich den Steueranteil auf nahezu Null und zahle dadurch auch nur minimal Krankenversicherung.

Wenn man sich mit der Materie beschäftigt, ist schon eine immense Kostenersparnis möglich…

Absolut! Da ist auch noch etwas Steuer-Magie möglich. Quasi ein steueroptimiertes Rebalancing während der Privatiers-Phase. Das wäre dann auch mal wieder ein spannendes Thema für eine genauere Untersuchung!

Das ist absolut richtig. Wenn Liquiditätsspielraum vorhanden, ist es gar nicht so schwer die Steuerlast in einer Privatiersphase gegen null zu drücken.

Vorrausetzung dürfte in den meisten Fällen sein, dass der Bedarf, sprich die Kostenseite nicht in exorbitante Regionen geht.

Beispiel:

Ein Single mit einem Bruttobedarf von 30.000€ p.a. und einem zu entnehmenden Depot von 1 Mio (3% SWR) dürfte bei einem thesaurierenden ETF je nach Anteil der angesparten Summe bei einer Steuerlast von > 10% liegen.

Ob freiwillige Zahlungen dann ab 50 ohne Sondereffekte wie Depotbereinigung oder Abfindung Sinn machen wage ich zu bezweifeln.

Es sei denn die Harmonisierung der eigenen Risikopräferenz gibt ein gutes Gefühl.

Meinte KLEINER 10%!

Ich dachte eher an eine steuerschonende Umschichtung von Aktien in Richtung GRV. So kann man sich die mit der Gewinnrealisierung verbundene Kapitalertragsteuer wieder zurückerstatten lassen und gleichzeitig die Asset Allokation auf die Rentenphase umstellen. So geht finanzielle Unabhängigkeit in Deutschland ohne 401k!

Na geht doch ……………………

Die Möglichkeiten in D , sind ja auch vielfältig ,

und können durchaus praktikabele Wege ,

u.a. auch mit Einschluss einer Langlebigkeitswette

ergeben . Neben DRV , gibt es noch Rürup und

BVWs als Basisversicherungen . Quasi der etwas Risikoärmere aber halt nicht mehr freie Teil .

Unfreies Kapital halt . Kann aber ( bei mir z.B. ca.

30% = Im Plan ) , auch etwas Risiko rausnehmen .

“ So geht finanzielle Unabhängigkeit in Deutschland

ohne 401k ! “ Und dazu noch mit ca. 9k p.a.

Existenzminimums-Freiheit , pro Person !!!

801 Euro Sparerfreibetrag , sowie den Stufen- Entsparplan . Easy-Way für D-Teilzeitrentner .

Noch mehr easy , wenn auch der Platz für die

Gartenliege , nicht mit zusätzlichen Verbrauch

belastet ist . Nix Entnahme , Nix Steuer , Nix Mehrkosten KV .

LG Det

Bei den Versicherungslösungen kommt für mich eigentlich nur die GRV in betracht, und zwar aufgrund der langfristigen Anpassung an die Inflation. Dieses Feature halte ich für eine essenzielle Beimischung im Portfolio zwecks Inflationsschutz, gerade in der aktuellen Zeit. Ein Rürup & Co bietet diesen idR nicht, mal abgesehen von den relativ hohen Kosten.

@Schein-Diversifikation: Riester/Ruerup/bAV/priv.Rente vs gesetzl Rente?

Dazu faellt mir eine Allegorie zur Mobilitaet ein:

Die Vehikel mit Rente aus Kapitalstock diversifizieren finanzielle Mobilitaet nicht wirklich mittel/langfristig.

Fast kaputte Bremsen/Getriebe sind hier Inflation/Kosten/Steuern/volle Sozialabgaben.

Es sind nicht zusaetzliche „Saeulen“ der AV sondern eine tragende Saeule (GRV) und morsche, wurmstichige Balken?!

Echte Diversifikation waere dagegen zB Eigenheim (Schutz vor Mieterhoehung; noch ist Selbstbewohnen weitgehend steuer- und sozialabgabenfrei).

Ganz grob jetzt, fuer Einzelne mag es Ausnahmen geben?

LG

Joerg

Moin Jörg

Für ca. 30% Langlebigkeitsschutz , sehe ich die

Autoanalogie etwas anders .

DRV ? = Gerne , fährt z.Zt. noch , aber ob das

Vehikel auch noch fährt , wenn die Boomer dann

in den Vollbezug gehen ??? KEINE AHNUNG .

Ich hoffe zwar auf ca. 10 bis 15% Tragfähigkeit ,

aber wenn nicht , hoffe ich darauf , das die anderen

20 bis 15% es schaffen , das auszugleichen .

Somit nehme ich für mein Langlebigkeitsschutz

( N.w.v. mit ca. 30% geplant = Im Plan ) eine

Aufteilung in ca. 10% DRV , Auto das z.Zt. fährt ,

Private RV ( mit besonderer Vergünstigung , da

bereits Break Even durchlaufen ) Auto das entgegen

jeglicher Unkenrufe IMMER NOCH fährt .

Wenn auch bereits deutlich geschrumpfter ( von ca. ehemals DS vgl. Rentner 45 RPs Bezug = ca. 30% ) auf ( INFLATIONSVERLUST DES KAP. STOCKS )

ca. 15% .

Sowie dann ca. 10% Rürup wegen des

einfacheren Nachrebalancings . Somit bin

ich mit Fuhrpark der verschiedenen Anlagevehikels

z.Zt. mit ca. 5% Planübererfüllung , aber gehe davon

aus , das die 5% wieder abgeschmolzen werden .

Wofür gibt es denn eine Inflation ???

Nächster Amortisationslauf mit 60 , 62 , und DRV

mit 67 ( sollte ich DAS noch erleben ) .

Soooo ist z.Zt. meine nebelige Glaskugelsicht .

Bei der Gartenliege , sehe ich es auch als weitere

ca. 30% Risikovermeidung an . Leider nicht mit

dauerhafter Chill-Möglichkeit . Der SABO ruft

irgendwie dauernd . Z.Zt. noch zu leisten , aber

wie lange noch ???

Über deinen Demenzfaktor bei ETFs , denke ich

immer noch nach . Insbesondere DANN , wenn

die Zahler einfach nicht zahlen wollen . Evt. nehme

ich da auch noch eine Umverteilung wie bei den

Langlebigkeitswetten , auf 2/3 zu 1/3 vor . Oder

auch 1/3 und 1/3 und 1/3 fürs 3tel .Mal sehen .

Time will tell

LG Det

Das Thema “ETF Demenz”, also das man selbst irgendwann nicht mehr in der Lage ist die eigene Entnahmestrategie umzusetzen, ist in der Tat ein noch zu lösendes Problem.

Wie wäre folgender Service: du überträgst dein Depot zu einem Anbieter. Mit diesem vereinbarst du auch eine Entnahmestrategie und, falls gewünscht, eine Nachlassverwendung. Anschließend exekutiert der Anbieter die von dir festgelegte Strategie (Inflationsanpassung, CAPE, progressiv, was auch immer). Dafür zahlst du eine laufende geringe Gebühr. Könnte ein solches Angebot eine Lösung sein?

Z.Zt. noch kein Service benötigt , und die Hoffnung

bis ein Service benötigt wird , auch den Nachwuchs

soweit fit gemacht zu haben , das er auch keinen

Service benötigt . Ausserdem sind auch noch

wesentliche Vermögensteile in Immoinvest gehalten .

Wenig ETF Lösungen bisher , und auch noch nicht

im geringsten Sicher , ob ich überhaupt ETF Anteile

halten möchte . Z.Zt. noch überwiegend Einzelaktien

Anleger . Asset Allokation z.Zt. ca. 15 bis 20% .

Anteil neben Liqui steigend . Haushaltssicht .

LG Det

Die Frage war eher allgemein gemeint ob ein derartiger Service einen Markt fände? Mir kommt es aktuell so vor als ob Entnahmestrategien ivM ETF Portfolio der neue Trend sind, kann aber auch subjektive Wahrnehmung sein 🙂 Aber für die letzten Jahre der Entnahmephase fehlt noch was. Nicht jeder hat Kinder oder will diesen das Vermögen anvertrauen.

Mir würde denke ich ein Entsparplan mit einer festen monatlichen Summe reichen. Und ich gehe stark davon aus, das Banken es analog zu ETF-Sparplänen in den letzten Jahren mit steigender Nachfrage anbieten werden.

So etwas Ausgeklügeltes wie eine Cape-abhängige automatisierte Entnahme kann ich mir im Moment nicht vorstellen, aber warum sollte es nicht möglich sein, dass jeder das für sich individuell anpasst, wenn die Nachfrage da ist.

Danke, Det,

ja, wie die Zukunft aussieht, weiss keiner.

Die Anspruchssicherheits-Kaskade ist aber fix/gesetzt (vgl. *gerd-kommer-invest.de/cash-flow-kaskade/)

Will sagen, erst ganz zu letzt gibt’s Einschnitte/keinen Inflationsausgleich bei der gesetztl.Rente/Pensionen. Einfach weil die Waehlerschaft und das Risiko-Kollektiv dafuer am groessten ist (verglichen mit priv. einzelnen Versicherungs-Vehikeln bei Riester/Ruerup/bAV/priv.RV).

Es geht halt um sehr lange Zeitraeume, 30-40J, da wird/kann sich soo viel aendern.

Den dtsch Staat wird’s noch laenger geben/wird solventer sein, als eine einzelne Versicherungsgesellschaft?!

Ausserdem, wenn die Tatsachen sind, wie sie sind (Deine Situation), kann man ja auch nix mehr gross aendern (es bleibt nur Hoffen)?! Das ist ja auch nicht falsch gemacht, sondern so geworden.

Es geht hier auf dem Blog darum, den Juengeren Argumente fuer ihre eigenen Entscheidungen aufzuzeigen?

Um es noch mal klar zu schreiben: zu ambitionierte Rentenpunkte-Sammelei scheint mir auch keine Loesung zu sein.

Spekulation: Womoeglich wird es zukuenftig einen engen Korridor in den staatl. AV-Instrumenten geben (alles Single-Werte):

Grundsicherung (Wert ~1100/mo? heute) –

Grundrente (1200/mo heute) –

normale/erworbene Rente/Pension (progressive Belastung) – Hoechststeuer/Abgabengrenze (je zukuenftiger, je frueher, schon ab 1.800/mo?)

Sprich: zukuenftig werden alle gleicher (gleich arm). Da nuetzen (zuviel) eingezahlte Rentenpunkte nicht sooo viel, weil sie gleich wieder wegbesteuert/versozialbeitragt werden.

Das Optimum bei der anzusammelnden Rentenpunktemenge wird eher in Richtung Grundsicherung liegen? Dort steigen die Freibetraege von unten her mit? Waehrend von oben kommend stets neue Abgaben aufpoppen werden? Der Korridor zwischen unten und oben wird zusammengeschnuert (ja, ist platt, einfach die Erfahrungen der Vergangenheit in die Zukunft fortschreiben …)?

Also gilt es, sich zum Aufstocken ggfs eigene Freiraeume (noch) ohne unmittelbaren Zugriff/ohne regelm.Zahlungsstroeme zu erarbeiten (mietfrei wohnen? thes.ETF-Depot?): Unter dem Radar fliegen.

Demenz/Gaga/Unfall: Mit unserem ETF-Depot habe ich wenig Sorgen: liebe Kinder, die sich darum kuemmern wuerden, wenn wir es nicht mehr koennen sollten?

LG Joerg

Ja Jörg , entspricht auch meiner Erwartung an

die Zukunft . Daher komme ich immer wieder mit

den Puzzel-Teilchen , auf eine ca. 1/3 zu 1/3 zu 1/3

Asset Allokation zurück . Ist schon merkwürdig ,

wie einfach die Geschichte auch für die Zukunft

aussehen könnte . Für mich daher n.w.v. , Rebalancing zwischen den 3 Teilen . In der Hoffnung

nicht zuviel Rebalancingverluste/Gewinne zu machen .

Der Jugend möchte ich eher mit auf den Weg geben ,

seid Achtsam mit den Möglichkeiten und versucht

nicht irgendwas Überzuoptimieren . Egal ob das nun

ein ETF , ein Anspruch an eine DRV , oder eine

Masse an Immo-Eigentum ist . Früher oder später

wird sich der Wind wieder drehen und ein anderer

Anteil , wird wieder Wertvoller ( Zumindest im Preis )

Da ist es immer Gut , wenn man den Anteil dann

schon vorher dabei hat .

Die Zukunft ist halt immer ungewiss……………….

und benötigt halt auch etwas Rebalancing .

LG Det

Der letzte Satz wäre auch eine schöne Headline für den Artikel gewesen :-).

Klar, dein Artikel bezieht sich eher auf die Umschichtung. Ich denke halt auch in die Richtung Ausgleichszahlungen wie bei mir der Versorgungsausgleich. Ist eine Nischen-Sonderlocke, aber für mich durch hohe Steuerlast bei Erwerbs- und Kapitaleinkünfte steuerlich sehr wirksam.

Deinem Artikel folgend müsste man über den Bedarf entnehmen und sich das steuerlich genau anschauen oder eben wie du schreibst über Verlusttöpfe gehen.

Das Modell eignet sich auch z.B. für Einzelaktiensparer, denen das zuviel wird und die dann zur Entnahmephase in ein „demenztaugliches“ ETF Portfolio vereinfachen wollen.

Steuerlast könnte dann in der Privatiersphase sehr niedrig gehalten werden. Als Vollrentner wenn die anderen Rentenzahlungen dazu kommen wäre die Steuerlast wieder deutlich höher. Sieht dann aus wie ein U = Arbeits- / Privatiers- / und Rentenphase.

Interessantes Gedankenspiel. Man könnte dadurch also die Steuern auf die Aktien-Gewinne weiter stunden. Negativ ins Gewicht fällt dann vermutlich die Steuerregression, da der Steuersatz während der GKV-Phase höher sein sollte.

Für alle, die noch länger angestellt bleiben wollen: Ab 50 ist es möglich, über Ausgleichzahlungen wegen angestrebter Frührente zusätzlich in die GRV einzuzahlen. Man muss schlussendlich nicht früher in Rente gehen, kann bis zum regulären Rentenalter arbeiten und hat auf diese Weise zusätzliche Rentenansprüche erworben.

Außerdem kann man bis Erreichen des 45. Lebensjahrs eine freiwillige Nachzahlung für das 16. bis 17. Lebensjahr tätigen, sofern man in diesem Alter nicht berufstätig war. Ich überlege, das im Jahr 2025 zu machen, da ab dann voll absetzbar, bzw. sobald die RV-Beiträge von derzeit 18,6 % erhöht werden.

Danke Tim, das mit der Nachzahlung für das 16. & 17. Lebensjahr ist ein wirklich wertvoller Hinweis! Weisst du wieviel man maximal nachzahlen bzw wieviele Rentenpunkte man auf diese Art und Weise erwerben kann?

Ich bin mir nicht ganz sicher, aber ich meine, dass es nur 1 Jahr, also das 17. ist und dann müssten es bis zu 2 RP sein. Eine Nachzahlung ist auch für die Studienzeit möglich, die über die maximale Anrechnungszeit von 8 Jahren hinausgeht, aber das dürfte für die Meisten nicht von Belang sein.

Korrigiere, 1 Jahr bis zur Vollendung des 17. Lebensjahrs. Alle schulischen Ausbildungen (Schule, Studium, Promotion) danach werden nur als Anrechnungszeit gerechnet. Übersteigen sie 8 Jahre, kann man auch für die darüber hinausgehende Zeit Nachzahlungen tätigen. Ausgenommen sind natürlich Zeiten, in denen man RV-pflichtig war.

Hallo Georg, auch auf die Gefahr hin, dass ich mich blamiere: wieso kann ich beim Verkauf von Aktien/Anleihen bei denen ich eine fixe Kapitalertragssteuer plus Soli und ggf. Kirchensteuer entrichten muß steuerlich gegenrechnen gegen Kosten einer Sonderzahlung in die GRV denen der persönliche Steuersatz unterliegt. Nach meiner Kenntnis kann ich Erträge/Verluste aus Kapitalvermögen nicht direkt gegen Erträge/Verluste aus nichtselbständiger/selbständiger Arbeit bzw. Mieterträgen gegenrechen.

Hi Volker, tatsächlich hast du bei der Gewinnrealisierung die Wahl deinen Kapitalertrag deinem sonstigen Einkünften hinzuzurechnen, so dass dieser mit dem Durchschnittssteuersatz besteuert würde. Ergo sollte dann auch eine entsprechende Verrechnung mit steuerlich absetzbaren Einzahlungen in die GRV möglich sein.

Hier muss man mit den Begrifflichkeiten etwas aufpassen. Nicht der Durchschnittssteuersatz, sondern der Grenzsteuersatz ist entscheidend.

Man kann bei der Steuererklärung eine Günstigerprüfung veranlassen. Wenn der Grenzsteuersatz aus Kapitalertrag und sonstigem Einkommen (gegebenenfalls abzüglich Rentenbeiträgen und sonstigen Sonder- und Werbungskosten = zu versteuerndes Einkommen) unter 26,375 % liegt, spart man Steuern gegenüber der getrennten Besteuerung des Kapitalertrags mit Abgeltungssteuer. Das Finanzamt wählt dann die für dich günstigere Methode der Besteuerung.

Weiß jemand, ob die 801 € in dem Fall auch noch berücksichtigt werden?

Hi Tim, hier ist tatsächlich der Durchschnittssteuersatz relevant. Oder besser: der Grenz-Durchschnittssteuersatz lol

Falls du dich gg 25% Abgeltungsteuer und für die individuelle Besteuerung entscheidest, dann machst du folgenden Vergleich: Durchschnittssteuersatz auf gesamtes Einkommen (zB Arbeit + Kapitalerträge) vs 25%. Nur wenn dein neuer Durchschnittssteuersatz inklusive des zusätzlichen Einkommens weiter unter 25% bleibt gehst du so vor. Der Grenzsteuersatz ist dann idR schon deutlich oberhalb der 25%

Hallo Georg, es wäre sehr schön, wenn es so wäre, aber ich kann mir das beim besten Willen nicht vorstellen. Ich bin mir auch recht sicher, dass ich das vor längerem mal genau geprüft hatte.

2019 wurde ein Durchschnittssteuersatz von 25 % bei einem z.v. Einkommen von ca. 52.000 Euro erreicht (Grenzsteuersatz bei ca. 18.000 €). Das würde ja bedeuten, dass alle mit einem geringeren Einkommen hier profitieren würden. Dann hätte ich aber schon einiges an Steuern in den letzten Jahren verschenkt.

Ja du hast Recht, ich habs einfach noch mal nachgerechnet 🙂

Okay, schade eigentlich. Nichtsdestotrotz könnte man als sparsamer Privatier je nach Anteil der Gewinne unter dieser Grenze liegen. Sie wird ja auch regelmäßig nach oben hin angepasst (Ausgleich kalte Progression).

Dieses Thema hat schon auch an anderen Stellen für längere Diskussionen gesorgt 🙂

Bzgl der Umwandlung von Kapitalerträgen in Rentenpunkte muss man aber den Weg der individuellen Besteuerung gehen will man seine Beiträge absetzen. Es gibt neben dem Grenzsteuersatz also auch noch weitere (softe) Parameter.

Da ich an anderer Stelle über dieses Thema gestolpert bin, möchte ich auch hier nochmal differenzieren:

Bei der Günstigerprüfung ist tatsächlich der Durchschnittssteuersatz entscheidend, allerdings nur der Durchschnittssteuersatz auf Kapitalerträge. Wenn dieser kleiner als 26,375 % ist, ergibt sich ein Vorteil.

Wenn man nur Kapitalerträge hat, gilt dieser Vorteil tatsächlich bis ca. 52.000 Euro.

Ansonsten (bei weiterem Einkommen) gilt das, was ich oben geschrieben habe, da dann (der Durchschnittsteuersatz auf Kapitalerträge) erst ab Grenzsteuersatz des restlichen Einkommens berechnet wird. Es ist dann quasi die gleiche Berechnung, die man macht, wenn man die zusätzlichen Steuern auf eine Gehaltserhöhung wissen möchte.

Wieso geht hier denn jeder davon aus, dass es bei der GRV nichts zu vererben gibt? Was ist denn mit der Witwenrente?

Auch nicht ganz zu vernachlässigen ist der Punkt der Erwerbsminderungsrente, die auf Basis der erworbenen Entgeltpunkte berechnet und hoch gerechnet wird. Ein Kapitalmarktsparer kann da unter Umständen ganz schlechte Karten haben, wenn das Depot schon x Jahre vorher angegriffenen werden muss, ggf. auch noch nach einer Schwächephase.

Witwenrente ist ein Sonderfall, für den man einen Lebenspartner braucht, und die nur bei geringem sonstigen Einkommen erhält. Die Renditekurve der GRV würde in diesen Fällen geringfügig nach oben verschoben werden, das kann man meiner Meinung nach aber vernachlässigen. Das die GRv neben der eigentlichen Rentenleistung noch weitere interessante Leistungen bietet wird im ersten Teil dieser Serie ausführlich dargestellt.

Hallo Georg,

ganz entscheidend bei der Einzahlung in die GRV finde ich die Deckelung des Beitrages. Pro Jahr lassen sich doch nicht mehr als zwei Rentenpunkte erwerben, richtig? Das begrenzt die abolute Höhe der Rente ja doch erheblich. Genau nachgerechnet habe ich es nicht, aber selbst wer sein gesamtes Erwerbsleben immer 2 RP gesammelt hat, kommt doch kaum über sagen wir 80 RP und damit 2735,20 € brutto.

Tut mir leid, mir ist klar, dass sich dein Artikel nicht mit dieser Thematik beschäftigt, aber für meine persönliche Rentenplanung ist das ein ziemliches Totschlagargument.

Um gänzlich Richtung Off-Topic zu gehen möchte ich dir noch einen Vorschlag für ein zukünftiges Thema geben, das vermutlich viele auf dem Weg zur finanziellen Unabhängigkeit brennend interessieren dürfte: Oft liest man, auch bei dir im Blog, vom Worst Case Weltwirtschaftskrise. Dabei wird, soweit mit bekannt, immer davon ausgegangen, dass eine fixe Summe im Depot liegt. Das ist jedoch in der Ansparphase nicht realistisch. Wie würde sich die Rendite im Worst Case entwickeln, wenn jeden Monat sparplanmäßig Summe X, gerne auch inflationsangepasst, investiert wird? Wie lange würde es dann dauern, bis die Rendite wieder positiv wird? Mit den Daten und Modellen die du dir erstellt hast, sollte eine solche Betrachtung doch relativ einfach möglich sein.

Danke für deinen genialen Blog,

Simon

Hi Simon,

die GRV ist ja nur eine Komponente des Privatier-Konzepts….neben z.B. ETFs, Riester oder was auch immer..oder um es mit den Worten von James Bond zu sagen – „nur ein Saugnapf des Tintenfisches“…

Moin Simon,

tatsächlich würde ich jemandem der zwischen Rente und Aktien ETF wählen muss ab einem gewissen Alter zur Rente raten. In der Praxis haben aber die allermeisten beides. Trotzdem sollte man meiner Meinung nach aus Gründen des Risikomanagements den Renten Topf vollmachen und Rest des Budgets per Entnahmestrategie erzielen.

Danke für deinen Themenvorschlag, sowas nehme ich immer gerne auf. Wovon sollte es deiner Meinung nach abhängig sein ob man a) direkt voll investiert ist oder b) langsam einphast? Wie sieht es vor der Entnahmephase aus? 100% Aktien?

Gruß, Georg

Ein Szenario könnte sein: Was passiert, wenn ich am Anfang der Weltwirtschaftskrise mit meinem ersten Sparplan starte? Wie lange dauert es dann, bis mein Depot wieder grün ist?

Oder auch: Wie verhält sich das Depot, wenn ich schon x Jahre anspare und auch während des Crashs weitermache?

Ich persönlich halte das für eine psychologisch wichtige Betrachtung, mit der man im Falle eines richtigen Crashs eventuell besser durchhält und gegen Verlustängste ankommt.

Wie gesagt, das ist alles von meiner eigenen Warte aus betrachtet (Ansparphase, 100 % Aktien, irgendwann muss es wieder crashen), wobei ich aber denke, dass Erkenntnisse daraus für viele Sparer wichtig sein können.

Beste Grüße,

Simon

Verstehe, es geht um das SoRR während der Ansparphase. Bestes Beispiel ist hier unser Sohn: im April 2019 einen Sparplan gestartet, heute 21% im Plus trotz Corona.

Hi Georg,

damit ich es nicht falsch verstehe, eine konkrete Frage hierzu.

Meine Frau wird im April 35. sie ist Freiberuflerin ohne ein Versorgungswert und muss nicht in die GRV einzahlen. Würdest du jetzt komplett auf ETF setzen oder eine Mischung aus freiwilligen GRV Beiträgen und ETF aufbauen, um den Inflationsschutz durch die GRV zu haben?

Hi Leon, im Alter von 35 würde ich persönlich im Zweifelsfall den Aktien-ETF bevorzugen. Das sind 32 Jahre Anlagehorizont.

Ich tendiere auch dazu. Ich war mir nur unsicher ob ich dich im Text richtig verstanden hatte. Aber dann lag ich da richtig. Bei einem höheren Alter würdest du auf die GRV zurückgreifen und in jüngerem Alter ganz auf ETF setzen. Danke dir

Das Geld, das dann statt in die GRV in den Aktien ETF fließt muss dann aber auch wirklich unangetastet bleiben. Manchmal leichter gesagt als getan, man sollte ehrlich zu sich selbst sein.

Wieso sind Immobilieneigentümer statistisch betrachtet vermögender als Mieter? Weil sie durch die Finanzierung zum Sparen gezwungen werden. Das gleiche Prinzip kann hier auch greifen.

Vielen Dank für deine Antwort.

Eine Immobilie zahlen wir aktuell ab. Ich wollte daher komplett auf ETF bei ihr gehen und zwar auf den MSCI World. Ich hatte noch überlegt, ob ich 20 Prozent Tagesgeld beimische. Aber bei über 30 Jahren halte ich auch das nicht für notwendig. Und natürlich darf bis zur Rente nicht rangegangen werden.

Hallo Georg,

mal wieder ein sehr schöner Artikel. Ich lese schon länger mit und habe schon das Ein oder Andere in meine weitere Planung, bzw. die meiner Familie mit einfließen lassen. Besonders angesprochen hat mich das Glidepath-Konzept.

Nun aber zu diesem Artikel:

Schön zu sehen dass auch hier die Welt nicht schwarz/weiß ist und es durchaus auch Argumente für die GRV gibt. Da für mich der dynastische Gedanke sehr im Vordergrund steht und ich die Unsicherheit über die zukünftige Entwicklung der GRV für recht wichtig erachte, kommen für mich noch lange keine Extrazahlungen in die GRV in Frage.

Nicht ganz unwichtig finde ich auch, dass die von dir aufgezeigten roten Linien der ETF-Variante nur 2 mögliche Ausgänge einer ganzen Fläche darstellen. Genauso wie die rot gestrichelte Linie den schlechtesten Fall darstellt, müsste es ja auch eine gestrichelte Linie geben, die weit über der roten Linie liegt und den besten Fall darstellt.

Kannst du eine Aussage darüber machen, wie die Wahrscheinlichkeitsverteilung über diese möglichen Verläufe aussieht? Ist diese normalverteilt?

Großes Lob jedenfalls für deinen Blog und die fundierte Auseinandersetzung mit den Themen. Mach weiter so!

Viele Grüße,

Steffen

Hi Steffen, freut mich, dass Dir der Blog gefällt! Die Grafik hast du völlig korrekt als Fläche zwischen dem 0% und 50% (Erwartungswert) Quantil interpretiert. Da ich hier auf die Risikoseite schaue habe ich das mögliche upside >50% nicht betrachtet. Die Verteilung habe ich aus den historischen Daten des S&P 500 ermittelt. Ich hätte noch ein paar Quantilsgrenzen darstellen können. 1% liegt bestimmt einige Jahre weiter rechts.

Hallo Georg, vielen Dank für deine Antwort.

Hast du mir vielleicht noch eine grobe Hausnummer, wie die Verteilung der Quantile aussieht? Liege ich mit einer Normalverteilung richtig?

Die Verteilung in dieser Analyse ist stark von der Verteilung des zugrunde liegenden Assets abhängig (hier: S&P 500 von 1900-2020). Wenn du Aktienmarktrenditen als normalverteilt annimmst, dann sollte das hier auch zutreffen.

Ich habe bei der GRV auch etwas Bauchschmerzen: Bevölkerung altert, Staatsschulden und soziale Ungleichheit nehmen zu. Was wenn bei der Höhe der Rente irgendwann das Vermögen berücksichtigt wird und dass stark vermögende nur eine kleine „Grundrente“ bekommen?

Grundsätzlich ist immer alles möglich und nichts sicher. Man kann für jede Alternative ein Horror-Szenario kreieren. Wie gehst du selbst vor & warum?

Bislang noch 100% Aktien (keine GRV Beiträge da derzeit im Ausland), Immobilie fände ich noch attraktiv aber derzeit natürlich schwierig. GRV ist mir durch deine Artikel erst als Möglichkeit bewusst geworden, würde ich aber dann eher als „Basis-Absicherung“ sehen.

Anbei der Chart für das 1% Quantil in der 4% solo Perspektive. Die Grenze wandert um ca. 2 Jahre nach rechts.

Hi Georg,

interessanter Artikel.

Eine Anmerkung/Frage zur Berechnung der Rendite aus Einzahlung in die GRV.

Du schreibst, dass es „vorteilhaft ist, die Einzahlung möglichst lange hinauszuzögern„, denn „je später die Einzahlung erfolgt, desto geringer der zeitliche Abstand zwischen Investition und Rückzahlung“

Dies ist natürlich prinzipiell richtig. Nun ist es aber so, dass in den kommenden Jahren aufgrund der geplanten Beitragssatzsteigerungen und dem sinkenden Rentenniveau die Rentenpunkte immer teurer werden. 1 Rentenpunkt kostet 2027 dann schon über 10.000 € und produziert bloß 472€, also ca.15% weniger als Dein Beispiel von 2020, wo man 420 € für nur 7700 € Beitrag bekommt.

Schön nachzulesen in „Extrabeiträge zur gesetzlichen Rente“ von Werner Siepe, leicht zu googeln.

Wenn Du diesen Effekt berücksichtigst, ist es wohl nicht so ungünstig, schon etwas früher einzuzahlen, zumindest nicht vor 2024, denn ab da verschlechtert sich das Verhältnis Rente/Beitrag erheblich.

Wie würde Deine Blaue Kurve unter Berücksichtigung dieses Effekts aussehen (für jemanden ab 50, denn erst dann kann man als Angestellter nachkaufen)

VG

Bernie

Moin Bernie,

meine Studie spielt sich komplett im Jahr 2020 / 2021 ab. Ich vergleiche also verschieden alte Personen die zur gleichen Zeit einzahlen, das ist ein etwas anderer Schnitt wie von Dir angesprochen. In Deiner Frage geht es um ein und die selbe Person, die jetzt oder später einzahlt. Dafür ist eine im Zeitablauf sich verändernde Relation zwischen Einzahlung & Return natürlich relevant. Auf jeden Fall ein interessantes Thema, und die Beantwortung Deiner Frage nach der blauen Kurve müsste erst noch erarbeitet werden. Bekommt die Rentenserie womöglich einen 7. Teil?

Gruß, Georg

P.S. Und Danke für die Grafik! Das ist wirklich super spannend. Weisst du wie die Kurve ab 2032 weiter verläuft? Oder bleibt diese ab dann konstant?

Hallo Bernie,

besten Dank für die Empfehlung der Studie! Habe sie mir gerade runtergeladen und überflogen. Ich denke, der Abfall der Kurve entsteht vor allem durch die erwartete Steigerung des GRV-Beitragssatzes. Ich meine mich aber zu erinnern, dass mittlerweile zumindest bis 2024 oder 2025 festgelegt wurde, dass er nicht über 20 % (derzeit 18,6 %) steigen darf. Das ist jetzt aber nur aus meiner dunklen Erinnerung gekramt.

Bedenken sollte man aber auch den bis 2025 jährlich um 2 Prozentpunkte steigenden absetzbaren Anteil an Rentenbeiträgen (derzeit 92 %).

Ich bin mir noch sehr unsicher, ob ich bald freiwillige Beiträge leisten soll. Ich binde halt nicht gerne mein Geld für mehr als 30 Jahre, ohne eine Chance, das Geld wieder abziehen zu können.

Daher hatte ich mich eigentlich über Georgs Fazit gefreut, dass ETF in meinem Alter sehr wahrscheinlich sinnvoller sind.

Georg – Du hast hier nun mehrere interessante Entnahmestrategien vorgestellt.

Welche von den Möglichkeiten präferierst Du persönlich? Oder ist es Hybrid aus verschiedenen Möglichkeiten.

Interessant wäre eine Analyse z.B. der letzten 5 oder 3 oder wie auch immer getimten Jahre vor zum Ausstieg. Realisiert man z.B. Kursgewinne um seinen Glidepath zu zimmern…dann kommen steuerliche Aspekte zum Tragen….

Auch würde ich von Deiner Seite aus gerne mal etwas zum Thema GKV vs PKV lesen….Du bist einfach stark in der Analyse….

Was wäre zum Beispiel ideal – bis 53 PKV dann über Arbeitslosigkeit und die GKV zurück – also von beiden Enden der Wurst abbeißen….

Mach weiter so – ich wünschte mir nur noch häufiger neue Blogeinträge zu lesen 🙂

Danke für die netten Worte!

So richtig 100% festgelegt bin ich noch nicht, ich denke es wird eine progressive Strategie werden welche ich dann regelmäßig mit meinem Tool tracke (siehe zB https://www.finanzen-erklaert.de/progressives-entnehmen-entnahmestrategie/)

Zum Thema Glidepath etc vorbereiten sollte man individuell vorgehen. Die meisten vermögenden Menschen haben Immobilien. Dann ist auch der Glidepath kein Problem. Mit einem ETF Depot ist das etwas schwieriger. Ich würde einfach 3-5 Jahre vor Beginn der Entnahmephase einen neuen ETF / neues Depot besparen um die steuerlichen Konsequenzen zu reduzieren.

Zum Thema PKV / GKV habe ich was in Planung, ich bin selbst auch Betroffener, der sich noch nicht 100% sicher ist ob er wirklich die PKV aufgeben will. Der Service ist auf jeden Fall besser.

Danke für die Antwort.

Ich stehe auf dem Schlauch. Warum benötigen Immobilieneigentümer keinen Glidepath?

Du verkaufst einfach eine Immobilie, idR steuerfrei, und hast den Cash beisammen.

Ach so – ich bin von selbstbewohnter Immobilie ausgegangen…

Ok, das war etwas unklar von mir formuliert. Im Rahmen meiner Beratungstätigkeit stelle ich immer wieder fest, dass ein Grossteil des Vermögens in Investment-Immobilien investiert ist. 7 stellige Aktien Depots sind eher selten. Oft werden zur Vorbereitung der Entnahmephase Immobilien verkauft und in Aktien & Cash umgeschichtet. Dann hat man natürlich kein Problem mehr mit Gewinnrealisierungen und Steuern.

Hallo Georg,

vielleicht hast Du das schon an anderer Stelle erläutert, aber nach welcher Gesetzmäßigkeit hast Du denn aus einem Einzahlungsbetrag, der zu einer lebenslangen Monatsrente führt, eine Rendite ausgerechnet?

Für das Aktiendepot kann ich ja die Summe der Einzahlungen nach Steuer in Relation zum Depotwert nach Steuer zu Rentenbeginn setzen, aber woraus ergibt sich eine „Rendite“ für eine Rente?

VG

Bernie

Hi, ich rechne den internen Zinsfuß aus. Die konkrete Vorgehensweise erkläre ich in Teil 2 der Renten-Serie: https://www.finanzen-erklaert.de/erwartete-rendite-gesetzliche-rentenversicherung/

[…] Aktien-ETF mit Entnahmestrategie oder gesetzliche Rente – was ist vorteilhafter?Die Bierdeckel Finanzplanung […]

[…] Die Rendite der DRV lässt sich schlecht mit anderen Finanzprodukten vergleichen. Sie beinhaltet eine rudimentäre Erwerbsminderungsrente und zahlt lebenslang (im Unterschied z.B. zu einem Auszahlplan mit begrenzter Laufzeit), siehe: Hat die gesetzliche Rente eine Rendite?, Aktien-ETF mit Entnahmestrategie oder gesetzliche Rente – was ist vorteilhafter? […]

[…] Die Rendite der GRV lässt sich schlecht mit anderen Finanzprodukten vergleichen. Sie zahlt einen Teil der KV-Beiträge, beinhaltet eine rudimentäre Erwerbsminderungsrente und zahlt lebenslang (im Unterschied z.B. zu einem Auszahlplan mit begrenzter Laufzeit). Die Untersuchung Hat die gesetzliche Rente eine Rendite? kommt auf eine Brutto-Rendite von ca. 3,5% (das sind 1,5% bei 2% Inflation). Aktien-ETF mit Entnahmestrategie oder gesetzliche Rente – was ist vorteilhafter? […]

[…] eine Artikel zur freiwilligen Einzahlungen in die GRV:Finanzen?Erkärt!: Aktien-ETF mit Entnahmestrategie oder gesetzliche Rente – was ist vorteilhafter?Freiheitsmaschine: Freiwillige Renteneinzahlungen für lupenreine KapitalistenHat die gesetzliche […]

Hi Georg,

sehr interessanter Artikel von Dir.

Was mich interessieren würde, wäre die Betrachtung einer ETF-Rürup (ohne Garantie!) als Vergleich. Natürlich als Netto-Police mit max. 0,6% effektiver Kostenquote. (z.B. über die Condor Versicherung oder fairr Rürup)

Denn dort kann ich ja beide positiven Aspekte kombinieren (Rendite durch ETFs + Steuervorteil + Absicherung Langlebigkeitsrisiko).

Was schneidet dann besser ab: GRV oder die ETF-Rürup?

Mein Bauch würde hier ganz klar zur Rürup-ETF tendieren (aus Renditesicht).

Nachteil: Ich muss darauf vertrauen, dass die Versicherung die nächsten 60 Jahre nicht den Bach runtergeht. Wobei das Depot ja als Sondervermögen eingestuft werden sollte.

Danke und viele Grüße

Hans

Moin Hans,

das wird eher ein Aepfel/Birnen Vergleich? Bzw. das suesse Gift der ggfs sofortigen Ruerup-Steuerersparnis kostet dich mittelfristig ein Vermoegen?

Vor- und Nachteile sind hier gut dargelegt: finanztip.de/ruerup-rente-basisrente/

Was womoeglich bei finanztip fehlt:

– die Ruerup-Renten sind stets nominal, nicht real-positiv oder wenigstens kaufkraftausgleichend (wie vermutl. die gesetzl.RV)

d.h. je aelter du wirst, je geringer wird deine kaufkraftbereinigte Ruerup-Rente. Wenn du nicht alt wirst – kein Problem. Wenn keine Inflation kommt – kein Problem.

– der menschl./politisch einfachere Hang, die Steuern und Abgaben zu erhoehen (statt die Kosten/Leistungen zu vermindern, Eigenverantwortlichkeit zu staerken), koennte in naher Zukunft DOCH eine teilweise/schleichende Verbeitragung aller steuerbaren Einkuenfte bedeuten – also entgegen heutiger Rechtslage – auch Ruerup/Riester etc (zuerst schleichender Einstieg mit Pflegeversicherungsbeitraegen? dann teilweise Krankenversicherungsverbeitragung? dann Beitraege zur europaeischen Solidaritaets-Krankenversicherung … usw).

Denn: wer hat fette Ruerup-Vertraege? Aha, nur die BESSERverdiener? Soso … ein bisschen mehr Solidaritaet koennte denen nicht schaden?

Naja, vielleicht zuu pessimistisch? … bestimmt wird alles gut, bisher hat es ja auch gut geklappt, die Wahlversprechen werden alle wahr, das Klima beruhigt sich … und ueberhaupt jammern alle auf viel zu hohem Niveau 😉

Was fehlt noch?

LG Joerg

Hi Joerg,

danke für die Antwort.

Bzgl. der Nachteile (außer den von Dir angesprochenen Aspekt „Rürup-Renten sind stehts nominal“) trifft das ja für die GRV und Rürup zu. Alleine deswegen wäre für mich ein alleiniges Setzen auf Rürup nicht vertretbar.

Die Frage ist eher, ob man als 40 Jähriger Selbstständiger nun neben dem ETF-Sparplan sein 2. Bein mittels GRV (z.B. Mindestbetrag oder etwas drüber und zukünftige Einmalzahlungen) oder eben mittels ETF-Rürup aufbaut. Und jetzt könnte die Antwort lauten: „Dann mach doch alle drei!“ Hier sagt mir aber mein Bauch: Warum 2x ein Korsett (GRV und Rürup) anschnallen, anstatt von den beiden das „bessere“ zu nehmen.

Ich hoffe, dass meine Gedanken verständlich sind.

Danke und VG

Hans

Danke, Hans,

kennst Du schon? hier wurde explizit die Thematik durchgekaut (incl. kontroverser Kommentare): finanzguerilla.de/finanzielle-bildung/ruerup-rente-versus-etf-sparplan/

Als Angestellter habe ich keine prakt. Erfahrung. Aber waere ich Selbstaendiger 40er und haette mein heutiges Wissen [huestel, „Ich-weiss-dass-ich-sehr-wenig(nix?)-weiss“ aber das mache ich locker mit missionarischem Eifer wett ;-)] wuerde ich auf die GRV (Mindestziel: etwas ueber Grundrente – nicht zu viel) zielen, um in der „armen Masse“ zu bleiben (+KVdRentner) und dafuer ein fettes, thes. ETF-Depot aufbauen. Abgezahlte Immo bis 50/55/60 (nicht zu gross). Dann kann der Ruhestand kommen?

LG Joerg

Hallo Hans, ich unterstelle bei meinen Berechnungen, dass die GRV im langfristigen Schnitt inflationsindexiert ist. Das ist der größte Vorteil ggü den privaten Versicherungen.

Hallo Joerg,

hallo Georg,

erstmal vielen Dank für eure Antworten.

Also mit der Immo wirds leider nichts werden bzw. sehe ich mich einfach nicht als Immobesitzer.

Aber den Rest kann ich nachvollziehen. Dqas mit dem „etwas über der Grundrente“ ist ein guter Tipp um den freiwilligen Anteil in der GRV besser bestimmen zu können.

Dann wird es wohl auf 1. ETF-Sparplan (soviel wie geht) + 2. freiwillig GRV (soviel wie nötig bis Grundrente) hinauslaufen. In der Hoffnung, dass es dann auch ohne Immo geht…

VG

Hans

Ich würde ebenfalls die GRV empfehlen – durch das Umlageverfahren schwimmst du in der Masse mit und selbst bei großen Umbrüchen wirst du irgendeine Rente erhalten. Bevor die gesetzlichen Renten gekürzt werden, werden vorher ETF-Depots und Riester-/Rürup-Renten geschröpft.

Die GRV als „Massenversicherung“ hilft halt auch gegen „schwarze Schwäne“, siehe DDR. Zum Beitritt wurden alle DDR-Rentenansprüche zu einem sehr guten „Kurs“ umgerechnet – größere DDR-Geldvermögen jedoch deutlich entwertet. Vor solchen Risiken kann man sich mit (fast) keiner privaten Vorsorge schützen.

Hallo Ernst,

vielen Dank.

Nachdem ich mir den Finanguerilla-Beitrag durchgelesen habe (inkl. Kommentare) scheint es wie immer nicht DIE Lösung zu geben. Es gibt für beide Seiten PRO und CON und vieles hängt auch von der berühmten Glaskugel ab.

Wenn ich nun nur auf die Rendite schaue, bin ich mit einem ETF-Sparplan mit Sicherheit vernünftig unterwegs. Wie sagt der Finanzwesir immer so treffend „Du wirst nicht arm sterben“. Ob ich nun mit ETF-Rürup dank Steuern (Stand heute) evtl. noch ein paar Schnaps mehr kriege, würde ich mit einem engen Korsett und dem Vertrauen in eine Versicherung bezahlen.

Damit aber eine Art Diversifikation für die AV besteht, wäre dann wohl wirklich die GRV die interessantere Variante. Allein schon, weil sie von der Struktur (Umlageverfahren, breite Masse, etc.) so „anders“ gegenüber einer kapitalgeckten Rürup ist.

Über die genaue Aufteilung muss ich mir dann noch Gedanken machen. Hier hat mir Joerg ja schon einen guten Tipp mit der Grundrente gegeben. Ich hatte nämlich so vom Bauchgefühl eine 80 ( ETF) / 20 (GRV) anvisiert.

VG

Hans

Weder die historische Rendite des S&P 500 noch die Historie der GRV wird sich in den nächsten Jahrzehnten so weiterentwickeln wie bisher. Letztendlich weiss es niemand und solche scheinbar exakten Berechnungen sind wenig hilfreich.

Hallo Horst, natürlich wird sich die Vergangenheit nicht 1:1 wiederholen. Mark Twain sagte einmal: Die Geschichte wiederholt sich nicht, aber sie reimt sich. Außerdem konzentrieren wir und hier auf historisch adverse Verläufe und betrachten einen worst-case. Wenn man davon ausgeht, dass es nicht mehr schlimmer kommen wird als 1929, dann ist die gewählte Vorgehensweise durchaus legitim. Wie würdest Du eine solche Untersuchung anstellen?

Hallo Georg,

ich habe mir zu Deinen Berechnungen der Rendite für die Rente (also der blauen Kurve in den Plots) noch ein paar Gedanken gemacht, und wäre neugierig auf Deine Kommentare.

Laß uns ein bestimmtes Alter der Einzahlung betrachten, sagen wir 55 Jahre. Die Rendite dafür unter Deinen Vorgaben (und die Zinsfußrechnung konnte ich mit xls gut nachstellen), wäre in diesem Fall ca 2.27 %.

1.) Meine erste Anmerkung ist, dass das Rentenniveau ja bekanntlich von ca. 44% heute in einigen Jahren auf 41% des jährl. Durschnittseinkommens absinken wird. Wenn man letzteres als inflationsgekoppelt betrachtet, heißt das doch im Umkehrschluß, dass man den Wert eines Rentenpunktes um 41/44 = 7,3% (!) geringer ansetzen muß als den Wert für heute (also 31,85€ statt 34,19 €). Denn ich gehe ja nicht heute in Rente sondern erst in einigen Jahren, gerade die Jüngeren müßten wohl eher so kalkulieren. Schwuppdiwupp sinkt die Rendite auf 1,42 %.!

2.) in wenigen Jahren, schon ca 2025, steigt der Beitragssatz in die Richtung 20%, also 20/18,6=7.5 % mehr Kosten für den Rentenpunkt bei sonst gleichbleibender Rente.

Schwuppdiwupp, es geht runter auf 1,1 % für Alter 55! Das trifft einen auch zwangsläufig, wenn man die Einzahlungen zwecks Steueroptimierung über mehrere Jahre verteilt, d.h. den geringeren Satz von 18.6% gibt es nur noch 2022, ab dann geht es wohl hoch.

3.) Ein GRV Rentner muß ja noch 11% Sozialabgaben bezahlen auf die Bruttorente. Ich erhöhe zwecks dessen einfach den Steuersatz in der Rente von 30% auf 41 %. Wenn ich mich nicht verrechnet habe, landen wir dann bei 0,34 % ! Der Steuergewinn ist damit eigentlich weg…

4.) Etwas besser sieht es für den PKV-ler aus. Statt 11% Abgaben sind es 7.3% Zuschuß: Rendite aus 2.) steigt auf 1,54%

Das heißt, statt 2,27 % sind es nur 0,34 % (GRV) p.a. bei Lebenserwartung bis 90 für jemanden, der erst mit 55 einzahlt, für frühere Einzahlung entsprechend schlechter!. D.h. weiter, die blaue Kurve schiebt sich ganz gehörig nach „Süden“.

Über 2,27 % konnte man ja noch reden, aber in so einem Fall muß man ja schon wirklich sehr viel guten Willen haben, den freiwilligen Einzahlunge ab 50 etwas Positives abzugewinnen! Außer vielleicht man ist über 60 und wirklich schon ganz kuz vor der Rente.

Danke für Deine Kommentare im Voraus,

Bernie

Die Sozialabgaben sind doch wieder steuerlich absetzbar. Also 30%+11%=41% geht nicht.

30%+0,7*11%=37,7%

Hallo Bernie, ich habe in meiner Studie einen ganz anderen Schnitt vorgenommen: bei konstanten Datum (2020) und Renten-Regelungen untersuche ich verschieden alte Personen. Was soll der heute 60-Jährige tun, was der 40-Jährige? Die von Dir angesprochenen Änderungen im Zeitablauf spielen hier keine Rolle.

Daneben ist bzgl. 1) anzumerken, dass der Wert eine Rentenpunkts niemals abnehmen kann, die Veränderungsrate ist bei 0% nach unten begrenzt.

Sorry, da muß ich nochmal nachhaken.

Selbst der von Dir erwähnte heute (bzw in 2020) 60-Jährige kann nicht mit der Rente rechnen, die heute für einen Rentenpunkt gezahlt wird. Wenn er also 7 Jahre später mit 67 in Rente geht, dann ist das Rentenniveau von 44% auf deutlich weniger gesunken. Erst recht für den 40 jährigen zu dessen Renteneintritt.

Ich erkläre mir das eben so, dass der Wert eines Rentenpunktes nominell natürlich nicht sinkt, aber eben weniger stark steigt als das Brutto-Durschnittsgehalt, das sich wohl an der Inflation orientiert. Deshalb hätte ich gedacht, dass real der Wert eines Rentenpunktes sinkt. Aber vielleicht liege ich da falsch. Wie dem auch sei, dieses Absinken kann doch nicht ohne Auswirkung auf die Rendite sein, auch nicht aus Sicht „deines Schnitts“ ??

Und sollte man die Sozialabgaben nicht genauso in die Renditeberechnung einbeziehen wie die Steuer?

Hi Bernie, ich habe hier bzgl. der Rentensteigerung Inflation + 0,5% angenommen. Das entspricht dem Durchschnitt und ist auch nicht ganz unplausibel. Die Rente ist an die Lohnentwicklung gekoppelt. Wenn man davon ausgeht, dass die Lohnentwicklung langfristig aufgrund des allgemeinen Hinzugewinns an Produktivität real positiv ist, dann sollte auch die Rente mit einer Rate oberhalb der Inflationsrate steigen. Ich verstehe aber auch Deinen Punkt. Vor diesem Hintergrund wäre es dann angemessen die reale Wachstumsrate temporär leicht nach unten anzupassen (evtl. für ein paar Jahre Inflation – 0,5% / 1%?). It’s all about assumptions.

Warum schreibst du wiederholt von einem Rentenniveau von 44%?

Liegt das derzeit nicht bei knapp 48%?

Und woher nimmst du die 41%auf das es sinken soll?

Schnell-Aufklärung für Dich, wie das Rentensystem funktioniert.

Schritt 1: Die durchnittliche Rente bedeutet genau 1 Rentenpunkt für 45 Versicherungsjahre („Durchschnittsrentner“).

Wert eines Rentepunktes in 2021: 34,19 €. Mal 12 = 410,28 € Rente pro Rentenpunkt pro Jahr.

D.h. für 45 Jahre sind das 410,28 x 45 = 18.462 € Rente, die aktuell ein Durchschnittsrentner im Jahr bekommt, der 45 Jahre genau das Durschnittseinkommen bezogen hat.

Schritt 2: Das Aktuelle Durchschnittseinkommen aller Arbeitnehmer (an dem sich auch die Beiträge für die Rentenversicherung ergeben) beträgt 2021 41.541 € im Jahr (siehe Bild). Die 18.462 € von Schritt 1 sind genau 44.4 % davon.

Die Vorhersage für 2034, ebenfalls im Bild: (45,13€ x 12 x 45) / 58647 = 41,5 %

Daten aus Rentensversicherungsbericht 2021, Auszug unten. Und das ist die optimistische Prognose der Regierung!

Ich hoffe, es hat Dir jetzt nicht den Tag versaut, dass sich gerade die Vorstellung Deiner künftigen Rente von 48% auf 41% reduziert hat (je nachdem wie alt Du bist). Also schnell den ETF Sparplan aufstocken!

Und damit nicht genug, es kommt noch schlimmer: Die Rentenpunkte werden nämlich immer teurer. Aktuell ist der Beitragssatz bei 18,6 %. In wenigen Jahren wird er und muß er (weil wegen der Demographie immer weniger Einzahler da sind und die mehr werdenden Renter ihre Rente aufs Konto haben wollen) auf deutlich über 20 % ansteigen. Im Jahr 2034 vielleicht 21,3 % (s. Studie von Siepe, Link und plot in meinem früheren post weiter unten).

Das heißt, Du mußt dann gegenüber heute für eine um 41/44 = 6.8% geringere Rente bis dahin um 21,3/18,6 = 14% höhere Beiträge zahlen!

Drei mal darfst Du raten, warum die Rente im Wahlkampf kein Thema war …

Ok, danke Bernie für den Exkurs👍

So wie Siepe es in seinem Buch „Extrabeiträge zur gesetzlichen Rente“ es geschrieben hat, habe ich seit 2017 neben meinen 2,xx Rentenpunkte aus dem Anstellungsberhältnis freiwillige Beiträge zum Ausgleich des Versorgungsausgleiches nachgezahlt. 2023 werde ich mit 52 so um die 60 RP haben.

Viel mehr hat mich die letzten 30 Jahre die Versicherungswirtschaft mit permanent völlig überzogenen Auszahlungsversprechen enttäuscht. Dagegen sind Politiker geradezu seriös.

Hat man keine staatliche Rente ist es Mist, hat man eine ordentliche Rente ist es auch Mist.

…Hauptsache man hat eine…

Und natürlich Aktien und Immos und BAV und Deferred Compensation und und und…

Hi Niklas,

ganz genau, man muss das unter dem Gesichtspunkt der Diversifikation sehen, nicht vorrangig dem der Rendite. Umgekehrt muß so eine freiwillige Einzahlung aber renditemäßig nicht komplett danebenliegen, sonst macht die Diversifikation irgendwann auch keinen Sinn mehr.

Ich würde hier grob drei Situationen betrachten, was diese freiwilligen Nachkäufe betrifft:

1.) Jemand, der „heute“ kurz vor der Rente ist, vielleicht so gegen Ende 50 und älter

2.) Jemand, der „heute“ so um die 50 ist (der schon nachkaufen darf), aber noch so ca. 15 Jahre bis zur Rente hat

3.) Person aus Punkt 2 in ein paar Jahren. Denn wenn es um Nachkäufe geht, ist man schnell bei hohen 5 stelligen Beträgen, die kann man auf einmal steuerlich gar nicht geltend machen, bzw soweit sind die wenigsten drin im Spitzensteuersatz. D.h die Frage stellt sich unvermeidbar.

(Jüngere schließe ich von der Betrachtung erst mal aus, die können zwar auch Versicherungszeiten nachkaufen, aber das ist ein ganz anderes Motiv. Von der Rendite her macht das jedenfalls keinen Sinn)

Gruppe 1 hat es relativ leicht mit der Entscheidung. Sie profitiert a.) von der Nähe der Auszahlung zur Einzahlung, sie bekommt b.) die heute „billigen“ Rentenpunkte, da der Beitragssatz noch gering ist, und sie kriegt c.) noch die „44% Rente“. Da liegt die Rendite nach Steuer so bei 2% oder sogar knapp darüber.

Gruppe 2 verliert weitestgehend die Vorteile a.) und c.), es bleiben die verlgeichsweise billigen Rentenpunkte. Rendite ist je nachdem, wie man Sozialabgaben berücksichtigt, so knapp über bzw. bei 0% (immerhin inflationsbereinigt).

Gruppe 3 bzw die, die in ein paar Jahren die 50 überschreiten, geht dann aller „Vorteile“ mehr oder weniger verlustig.

Mein Fazit: In Gruppe 2 ist die Sache im Sinn der Diversifikation noch tragbar finde ich. Solange die Betragssätze noch relativ gering sind, ist eine 0% Rendite ganz ok als Absicherung gegenüber dem Aktiendepot. Immerhin ist das ja auch eine inflationsbereinigte Null-Rendite. Und man kann ja (bis zur von der RV vorgegebenen Obergrenze) aussuchen, wieviel man tatsächlich nachkaufen will, muß ja nicht all-in.

Mir fallen noch weitere Aspekte neben der Rendite ein:

PRO:als Rentner bist Du Teil einer der größten Lobbygruppen in diesem Land. Soll heißen, die investierten Einzahlungen sind unter diesem Gesichtspunkt stärker geschützt vor Enteignung als z.B. die „bösen Kapitalisten-Aktien“. Auch bei einer möglichen Vermögenssteuer sind zukünftige Rentenansprüche wohl weniger „sichtbar“. Und die Rentensätze senken kann die stattliche Rentenversicherung im Gegensatz zu einer privaten auch nicht so einfach über Nacht. Das traut sich keine Partei, da hättest Du eine Revolution. Und diese Lobby wird von Jahr zu Jahr prozentual größer.

PRO: Langlebigkeitsrisiko

PRO: Steuerminderung bei einer Abfindung.

CON: Geld bei Tod weg. Sowohl vor als auch nach Rentenbeginn.

CON: Leider ist meiner Meinung nach so eine freiwilligeEinzahlung in die gesetzliche RV als Absicherung gegen das Sequence of Returns Risk relativ ungünstig, denn die Rente fließt nur tröpfchenweise über Jahrzehnte , im Fall eines Crashs bei Rentenbeginn müsste man eher kurzfristig (einige Jahre) von Cash leben. Man kann also nicht den renditeschmälernden aber nötigen Cash Puffer zu Renteneintritt um die Einzahlung reduzieren.

Hallo Bernie,

danke für die anhaltende Diskussion!

Das genannte Buch von Siepe habe ich auch auf meinem E-Reader gelesen und interessiere mich auch für die Thematik der gesetzliche Rente. Kann gut sein, dass ich dennoch nicht alles auf dem Schirm habe?

Fakt ist, dass ich von meinen freiwilligen Beiträgen wegen weiteren Mieteinkünften zum guten Festanstellungsgehalt mit dem Spitzensteuersatz bis zum Höchstbetrag 25.xxx€ abschreiben kann. Auf einen Rentenpunkt (7.700€ Einzahlung) gibt es derzeit 34,19€ Rente. Würde ich direkt nächstes Jahr Rente beziehen können wären das über 9% Rendite. Bei der weiteren, fortlaufenden Verzinsung in meinem Fall die nächsten 15 Jahre und auch bei der gesamten Verrentung rechne ich mit dem Ausgleich der Inflation (Georg geht von +0,5% über Inflation aus).

Die Frage ist doch, welche alternative vergleichbare sichere und schwankungsarme Anlageklasse eine bessere Rendite bringt?

Der Rest ist sicherlich auch viel Psychologie und das Wohlfühlen in der eigenen Komfortzone.

Ich mag einfach gerne ein gutes Grundpolster an lebenslang zahlenden regelmäßigen Einnahmen. Ab Rentenbezug werden diese (inkl. Riester und Rürup aus Zeiten wo ich nicht so viel wußte als heute) zusammen mit der belastungsfreien eigenen Immobilie ganz grob reichen. Das ist dann auch sehr wohl ein positiver Beitrag zur Senkung des SoRR 🙂

Interessanter wird eher die Übergangsdekade bis diese Rentenzahlungen fließen. Aber hierzu will Georg sich ja auch noch (hoffentlich) widmen 😉

Bild hat anscheinend Insider Infos aus dem neuen Rentenbericht und spricht von goldenen Jahren: https://m.bild.de/bild-plus/geld/mein-geld/mein-geld/regierung-sagt-voraus-goldene-jahre-fuer-rentner-78245674

Ich fasse die Bild-news zusammen: 37% mehr in 15 Jahren, das ist eine jährliche Steigerung von mauen 2.1%. Von wegen goldene Jahre.

Aber gut so, mehr geht eben nicht. Das System soll ja überleben.

Sehr aufschlußreicher Artikel in der „Welt“: „50 Prozent für Sozialabgaben – das düstere Szenario für die Löhne der Deutschen“ Man sieht, wie sehr das Rentensystem an die Grenze gefahren ist. Also entweder höhere Beiträge, oder späterer Renteneintritt oder eben weniger Rente. Wahrscheinlich von allen 3 etwas. Das ganze dafür sicher.Das läßt meinen Optimismus schwinden, dass es tatsächlich Rentensteigerungen über der Inflation geben wird, wie es in der Vergangenheit vielleicht mal der Fall war.

Auch der o.g. Bild Artikel der „goldenen Jahre“ liegt mit 2.1 % nominaler Steigerungsprognose wohl schon unter der realen Inflation.

Aber ich will damit die GRV nicht schlecht machen, sie ist dennoch natürlich ein wesentlicher Vermögensbestandteil, erst recht im Verlgeich zu privaten Rentenversicherungen, und auch die freiwilligen Einzahlungen können deswegen durchaus sinnvoll sein, vor allem weil sie jetzt noch vergleichsweise günstig sind.

https://www.welt.de/wirtschaft/article235119160/50-Prozent-fuer-Sozialabgaben-das-duestere-Szenario-fuer-unsere-Loehne.html

Moin Bernie,

wenn du tiefer graben willst, kannst du hier das Orginal lesen:

bertelsmann-stiftung.de/de/publikationen/publikation/did/wie-variabel-ist-der-demografische-alterungsprozess

Letztlich gehts um den Wohlstand unserer Nation in der nahen Zukunft.

Die Autoren bieten als Stellschrauben an:

– Alter neu definieren (laenger Arbeiten im Verhaeltnis zur stat. Lebensdauer)

Das wird eh kommen, ob offiziell oder inoffiziel (Mini-Job annehmen, falls die Rente nicht mehr reicht?)

– Zuwanderer besser in den Arbeitsmarkt integrieren

Sicher ein heres Ziel, allein: wer nicht mehr als durchschnittliche Produktivitaet liefert(oder liefern kann!) zieht den Wohlstandsdurchschnitt halt nach unten.

Interessant ist die Sicht von Gunnar Heinsohn auf „Wohlfahrtsfestungen“ (zB: sezession.de/57514/wohlfahrtsfestung oder im Podcast bei D. Stelter).

Bzw beides geht nicht ENTWEDER starke Grenzen, selektive Zuwanderung ODER hohes Wohlstandsniveau (beides schliesst sich leider aus).

– Beschäftigung und Arbeitsvolumen steigern

Naja, sicher sollte man das versuchen, ob es reicht?

Bald wird eher das Thema: „Je hoeher die Abgaben, je weniger Leistungsanreiz, je mehr mach-mal-langsam-und-lebe-lieber (vgl. DDR)„.

Was fehlt mir in der Bertelsmann-Studie?

– Was ist mit der japanischen Loesung? Produktivitaets-/Wohlstands-Erhaltung trotz stagnierender/sinkender Bevoelkerung durch Robotics (Pflegeroboter) und Digitalisierung (weniger Bullshit-Jobs).

Diesen Weg halte ich fuer ziemlich realistisch?! (OK, ich weiss es nicht, es ist mein „Wunsch“)

LG Joerg

Hi Jörg,

„Alter neu definieren“ wird wohl kommen, ist aber auch gerecht. Es gibt Vorschläge, für jedes Jahr mehr Lebenserwartung das Rentenalter um ein halbes Jahr hochzusetzen. Fände ich persönlich in Ordnung.

Die Stellschraube „weniger Rente“ traut sich die gewerkschaftsnahe Bertelsmannstiftung nicht laut zu sagen, wird aber um so sicherer kommen.

„Beschäftigung steigern“ ist ein Alibi-Argument, was soll da noch viel kommen, wenn man nicht alle Mütter zur Vollzeit zwingen will.

„Arbeitsvolumen steigern“ wird eher klappen: also 40-plus Stunden ohne Lohnausgleich, weniger Urlaubstage, den einen oder anderen Feiertag opfern.

Die Thematik der Zuwanderer lassen wir an der Stelle lieber bleiben.

Was braucht ein Renter als Primärbedürfnisse: Miete, Essen/Kleidung, Mobilität, Medizinische Versorgung (neue Hüfte, Herzklappen, Dialyse, …Pflege). Welchen Anteil davon Roboter perspektivisch machen können, wage ich nicht abzuschätzen. Klar, soll man machen.

Hi Berni

schau dir mal die Entwicklung der Sozialversicherungen von 1970-2000 an. Das war auch ein 30 Jahreszeitraum.

Glaubst du einer hätte vor >20J geglaubt, dass wir heute unter dem Niveau von 2000 sind?

https://www.sozialpolitik-aktuell.de/files/sozialpolitik-aktuell/_Politikfelder/Finanzierung/Datensammlung/PDF-Dateien/tabII6.pdf

Hi Niklas,

der Unterschied zu früher ist,

1.) dass in den vergangenen 30 Jahren die geburtenstarken Jahrgänge gearbeitet haben, die nun sukzessive in Rente gehen. Diese Generation hat viel weniger Nachkommen gezeugt. Das Verhältnis Arbeitnehmer zu Rentner nimmt signifikant ab, es gibt deutlich weniger Beitragszahler. Dieser Effekt setzt nun erst ein

2.) Dass innerhalb von den vergangenen 30 Jahren die Lebenserwartung dank medizinischem Fortschritt deutlich zugenommen hat. So schön das ist, dies „belastet“ die GRV, da länger Rente gezahlt wird.

3.) Die Leistungen der GRV immer weiter ausgeweitet wurden (Mütterrente, vorzeitige Rente bei 45 Jahren Beitragszeit, Kindererziehungszeiten, Lebensleistungsrente)

4.) Der Steuerzuschuß schon massiv angestiegen ist, ohne den die Beitragssätze wesentlich höher wären.

5.) Sogar neue Steuern für die Rente gibt’s doch, ein Teil vom Benzinpreis fließt doch auch in die Rente, wenn ich mich richtig erinnere

Stand 2024

Durch die neuen, stark angehoben Hinzuverdienst-Grenzen ergeben sich ein paar neue, recht interessante Perspektiven und Möglichkeiten!

Beispiel: Man könnte mit 63 eine Teilrente von 99,99% beantragen und trotzdem voll oder teilw. weiterarbeiten.

Das wäre für einige eine exzellente Möglichkeit, Rendite und die Sicherheit der Solidar-Gemeinschaft noch besser zu vereinen…

LG Rene