Mit dem heutigen Artikel setze ich die bereits angekündigte Serie zum Thema Entnahmestrategien fort. Im ersten Teil der Serie habe ich die 4%-Regel auf Basis einer 120-jährigen Historie von Aktienrenditen untersucht. Das Ergebnis war, dass die 4% Regel tatsächlich nicht so sicher funktioniert wie allgemein angenommen. Die Fehlerwahrscheinlichkeit steigt dabei im Zeitablauf drastisch an, so dass die 4% Regel für Entnahmezeiträume länger als 30 Jahre nicht empfehlenswert ist.

In Deinem Depot schlummern wahrscheinlich erhebliche Wechselkursrisiken

Im ersten Teil bin ich davon ausgegangen, dass die Rendite in der gleichen Währung erzielt wird, in der auch die Portfolio-Entnahmen stattfinden. Dies ist aber für viele Sparer mit einem global diversifizierten Aktienportfolio unzutreffend. Die Mehrzahl der Aktien-Sparer ist zu einem sehr großen Teil in U.S. amerikanische Aktien investiert, deren Gegenwert in Euro nicht nur durch die Aktie selbst, sondern auch durch den EUR/USD Wechselkurs bestimmt wird. Der MSCI World Index, der Index mit dem größten Investitionsvolumen der Welt, umfasst derzeit zu 63,5% in USD denominierte Titel.

Es ist auf jeden Fall angebracht, darüber nachzudenken, wie mit dem Wechselkursrisiko verfahren werden soll. Per se haben Devisen-Investments eine erwartete Rendite von null. Mit Devisen kann man spekulieren, aber nicht auf verlässliche Art und Weise durch langfristiges Buy-and-hold Wert generieren.

An der Stelle könnte man schnell zu der Schlussfolgerung kommen, dass es für die Entnahmerate egal ist ob ein Wechselkursrisiko vorliegt oder nicht. Die Rendite wird dadurch zwar nicht beeinflusst, aber das muss nicht für die Volatilität gelten! Wechselkursschwankungen werden je nach Korrelation zu den Aktienkursen die Volatilität erhöhen oder reduzieren. Dadurch wird das Sequence of Return Risk direkt beeinflusst, was wiederum auf die sichere Entnahmerate wirkt (wem der Begriff Sequence of Return Risk zu wenig sagt, der findet unter diesem Link eine sehr gute Erklärung.

Wechselkursrisiken können nur über einen begrenzten Zeitraum betrachtet werden

Okay, nachdem wir geklärt haben warum das Thema wichtig ist, beschreibe ich als nächstes kurz den Aufbau der Analyse. Und zwar konzentriere ich mich in diesem Artikel aufgrund der hohen Relevanz und Datenverfügbarkeit auf den EUR/USD Wechselkurs. Im ersten Teil dieser Serie haben wir uns einen 120-jährigen Zeitraum angesehen. Dies ist bei Hinzunahme von Wechselkursen jedoch nicht mehr möglich. Denn der Euro wurde erst im Jahr 1999 offiziell als Zahlungsmittel eingeführt. Mit einer 20-jährigen Datenhistorie von 1999-2019 ist es wenig sinnvoll Entnahmeraten für einen 30, 40 oder 50 Jahre langen Entnahmezeitraum zu rechnen. Aber ich besitze Daten von 1975 – 2019, also ganze 45 Jahre.

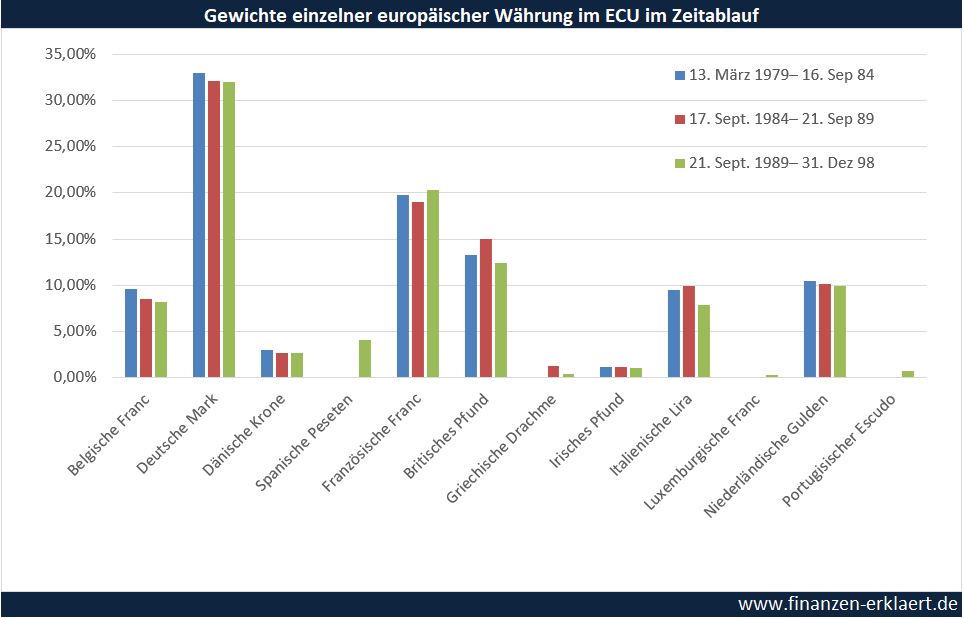

Vielleicht fragst Du Dich jetzt woher ich diese Daten habe, wenn es den Euro vor 1999 noch gar nicht gab. Die Antwort lautet ECU. Der ECU ist der Vorläufer des Euro und eine fiktive Währung der EU, für welche Daten bis 1975 vorliegen. Der ECU ist ein Korb aus verschiedenen EU-Währungen. Die Gewichte der einzelnen Währungen hängen vom Anteil eines EU-Landes am gesamten EU-BIP ab. Das folgende Diagramm zeigt die Gewichte der einzelnen Währungen im ECU für verschiedene Zeitabschnitte.

Diese Methode ist in jedem Fall einer Umrechnung über den D-Mark/USD Kurs deutlich zu bevorzugen. Denn wie man anhand der Grafik oben erkennen kann, beeinflusste die D-Mark nur zu ca. 32% den ECU-USD Wechselkurs. Und auch heute ist es so, dass die einzelnen Länder gemeinsam, wenn auch nicht gleich stark, den Wert des Euros beeinflussen.

An der Stelle ein kurzer Blick auf ein ECU/USD bzw. EUR/USD Wechselkurs Diagramm:

Ganz klar erkennbar ist der fehlende Trend. Langfristig scheint der Wechselkurs um den Mittelwert von 1,18 zu schwanken. Diese Beobachtung unterstützt die zuvor getroffene Aussage, dass man mit Deviseninvestments langfristig keine planbare Rendite erzielen kann. Gleichzeit fällt aber auch die erhebliche Volatilität des Wechselkurses im Zeitablauf auf, welche negative Kursentwicklungen sowohl abschwächen als auch verstärken kann.

Wo wir gerade beim Thema sind: welche Wechselkursentwicklung ist gut für unsere Rendite? Die Antwort lautet: ein steigender Dollar. Denn dann bekommt man für einen Dollar mehr Euro. Wenn ich eine Aktie die 100 USD Wert ist bei einem EUR/USD Wechselkurs von 1 verkaufe, erhalte ich 100 Euro. Liegt der Kurs bei 0,5 erhalte ich bei Verkauf 200 Euro.

Infobox: Gewinn und Verlust von Deviseninvestments

Der EUR/USD Wechselkurs wird üblicherweise mit 4 Nachkommastellen angezeigt. Die ersten beiden Nachkommastellen nennt man „Big Figures“, die letzten beiden sind die sog. „Pips“. Allgemein kannst Du Dir den Gewinn eines Deviseninvestments sehr leicht über folgende Regel selbst ausrechnen: für jede Pip Veränderung machst du pro 10.000 Euro Investment 1 USD Gewinn oder Verlust. Beispiel: Du hast 100.000 Euro in Dollar-Aktien investiert, der Kurs fällt um 20 Pips von 1,1250 auf 1,1230. Dein Gewinn beträgt 20 x 10 = 200 USD, oder 177,94 Euro. Wichtig ist, dass der Gewinn immer in der Fremdwährung anfällt und in Euro umgerechnet werden muss.

Ein neuer Zeitraum erfordert eine passende Benchmark

Wenn wir nun im weiteren Verlauf untersuchen, wie sich Wechselkursschwankungen auf die sichere Entnahmerate auswirken, dann brauchen wir eine geeignete Vergleichsmöglichkeit. Im ersten Teil dieser Serie habe ich einen Zeitraum von 1900-2019 zugrunde gelegt. Die darauf basierende sichere Entnahmerate ist dabei stark durch die Weltwirtschaftskrise im September 1929 geprägt. Die Kurse gingen damals um ca. 85% zurück, und es dauerte fast 15 Jahre bis die ursprünglichen Niveaus wieder erreicht waren. Das Ergebnis war ein mehrfaches Versagen der 4% Regel.

Der hier vorliegende Analysezeitraum enthält dieses Ereignis nicht. Dadurch sollte die sichere Entnahmerate im Vergleich zu Teil 1 der Serie deutlich vorteilhafter sein. Schauen wir uns im Folgenden kurz die Fehlerquote der 4% Regel und die sichere Entnahmerate berechnet auf Basis der realen Kursentwicklung des S&P Total Return Index für den Zeitraum 1975 – 2019 an:

In Teil 1 dieser Serie habe ich die Frage formuliert, wie sich die sichere Entnahmerate unter der Annahme, dass sich ein so schlimmes Ereignis wie die Weltwirtschaftskrise aus 1929 nicht noch einmal widerholt, verhält. Wie man sieht, ist das Resultat ohne dieses negative Ereignis deutlich freundlicher. Die 4%-Regel hat für Zeiträume bis zu 27 Jahren eine Fehlerwahrscheinlichkeit von 0%. Anschließend steigt die Fehlerquote über die weiteren 15 Jahre rapide auf moderate 4% an. Die zweite Grafik zeigt für die besonders Vorsichtigen, dass eine Entnahmerate von 3,5% sicher ist. Und wir haben trotzdem mit dem Platzen der Dotcom Blase und der Finanzkrise auch ordentlich Downside im zugrundeliegenden Zahlenmaterial.

Da ich persönlich daran glaube, dass der Mensch aus seinen Fehlern lernt, denke ich auch, dass sich eine Weltwirtschaftskrise, wie es sie im Jahr 1929 gab, in dieser Form wahrscheinlich nicht wiederholen wird. Für meine persönliche Finanzplanung berücksichtige ich dieses Ereignis deshalb nicht und kalibriere meine Entnahmerate auf Basis jüngerer Daten.

Einfluss des Wechselkursrisikos auf die historische Kursentwicklung

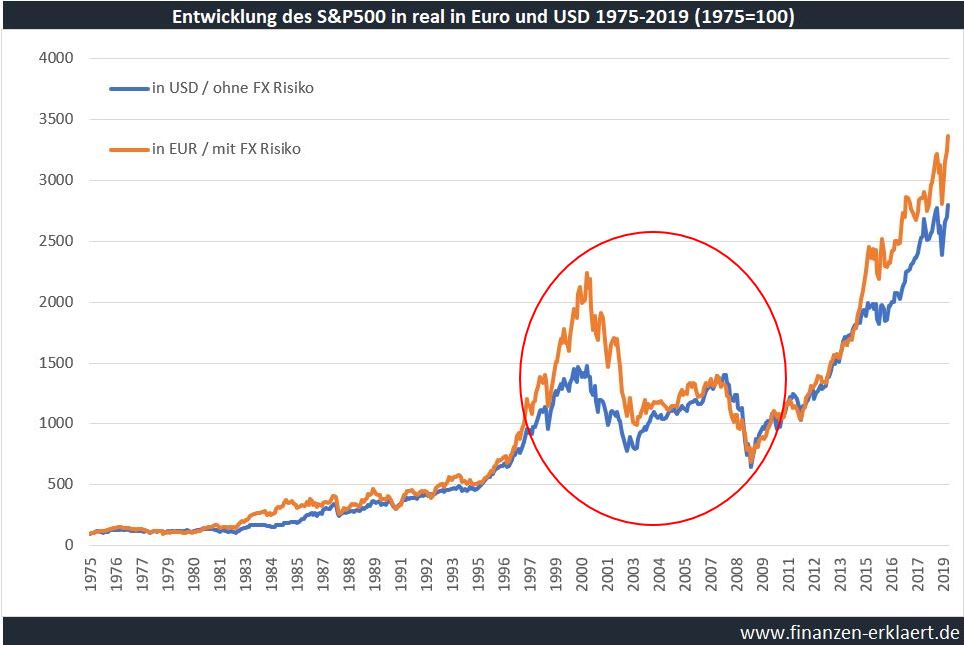

Doch wie wirken sich Wechselkursschwankungen auf den historischen Kursverlauf aus? Zu diesem Zweck habe ich den realen S&P 500 im Betrachtungszeitraum in Euro umgerechnet. Der Kursverlauf sieht im Vergleich zum S&P 500 ohne Wechselkurseffekte wie folgt aus:

Man kann sehr gut erkennen, dass Wechselkurseffekte die negativen Kurseffekte durch das Platzen der Dotcom Blase zusätzlich verstärken. Denn vor dem Platzen der Blase hat ein aufwertender Dollar der in Euro umgerechneten Kursentwicklung zusätzlichen Auftrieb verliehen. Das Resultat war eine deutlich gestiegene Fallhöhe. Erschwerend kam dann auch noch hinzu, dass während der an die Korrektur anschließende Erholungsphase der Dollar gegenüber dem Euro erheblich an Wert verloren hat. Dadurch verlief die Erholung für einen Anleger aus dem Euro Raum mit ungesicherten Investments in USD langsamer als es mit Wechselkursabsicherung der Fall gewesen wäre.

Diese Beobachtungen in den Charts werden durch die folgenden Daten bestätigt:

Was bedeutet dies für die sichere Entnahmerate?

Bereits im ersten Teil dieser Serie haben wir gesehen, dass besonders schwere Krisen im zugrundeliegenden Zahlenmaterial eine negative Auswirkung auf die sichere Entnahmerate haben. Der folgende Chart stellt die Konsequenzen einer Berücksichtigung von Wechselkursrisiken auf die Fehlerwahrscheinlichkeit der 4% Regel dar.

Unter Berücksichtigung des zusätzlichen Faktors „Wechselkursrisiko“ erscheint die 4%-Regel wieder deutlich weniger sicher, obwohl wir die Weltwirtschaftskrise ausklammern. Ursache dafür ist wie bereits erwähnt die deutliche Verschärfung der Kurskorrektur nach Platzen der Dotcom Blase. Das Ergebnis ist für kürzere Entnahmeperioden sogar noch schlechter als das Resultat aus Teil 1, bei dem Daten von 1900 – heute berücksichtigt wurden. Grund dafür ist die wesentlich höhere Geschwindigkeit, mit der die Kurse fallen. Dies bewirkt einen rapiden Anstieg der Fehlerwahrscheinlichkeit ab ca. 15 Jahren Entnahmedauer. Für Zeiträume bis zu 30 Jahren liegt die Fehlerquote der 4% Regel jetzt bei ca. 6%. Und steigt dann für längere Entnahmeperioden bis auf ca. 8% an. Für meinen Geschmack in jedem Fall viel zu hoch! Es muss aber auch bedacht werden, dass i.d.R. nicht das gesamte Portfolio von einem einzigen Wechselkurs bestimmt wird. Oft liegt ein Mix aus verschiedenen Wechselkursrisiken vor, die sich wechselseitig durch eine Inter-Risiko-Diversifikation wieder abmildern. Unberührt bleibt der Teil des Portfolios der in Euro investiert ist.

Der nächste Chart zeigt wie eine deutlich sichere Entnahmerate in Abhängigkeit vom Entnahmezeitraum und der individuell akzeptierten Fehlerquote ausgestaltet sein kann:

Unter Berücksichtigung des Wechselkursrisiko erscheint eine Entnahmerate über 3% plötzlich nicht mehr sicher. Das ist interessant, wo doch die gängige Meinung sagt, dass das Wechselkursrisiko langfristig ignoriert werden kann.

Wer von seinen Ersparnissen leben will, muss beachten: durch Wechselkursschwankungen erhöht sich das Sequence of Return Risk. Der Korrelationskoeffizient zwischen der Wechselkursentwicklung und der Aktienkursentwicklung beträgt lediglich 11%. Die Wechselkursentwicklung ist also weitestgehend unabhängig von der Aktienkursentwicklung und stellt ein zusätzliches chaotisches Risikoelement dar, welches eine planbare Entnahme erschwert.

Wenn Du mehr über die 4% Regel wissen willst, dann empfehle ich Dir auch die anderen Teile dieser Serie zu lesen:

Teil 3: hier zeige ich wie sich Steuern auf die sichere Entnahmerate auswirken.

{kind=link}

Moin Georg,

– wie machst du die Simulationen hier? Monte-Carlo? oder Bootstrapping der realen Kurse von 1975-2019?

– wie beruecksichtigst du in deiner Sim., dass der Markt ein „Gedaechtnis“ hat? (also scharfes Zurueckschnalzen der Kurse nach einer Baisse)?

Bestimmt kennst du? https://earlyretirementnow.com/2018/01/24/random-walk/

– eine andere Moeglichkeit die 4%-Regel sicherer zu machen, ist es, von einem geglaetteten Anfangsvermoegen aus zu rechnen (also nicht von den Market-Peaks aus, sondern zB von einem 200 Wochen oder laengeren Depot-Durchschnitt aus zu gehen -> tiefere Ausgangsbasis, dadurch auch kein so scharfer Absturz/Verzehr in der Baisse)

Vgl. die Ideen (v.a. die Idee der langfristigen Glaettung) in dem Paper https://frugalisten.de/entsparen-shiller-cape/#comment-75298 lesenswertes Paper (cash-flow-focus-endowments-trusts.pdf)

– mittlerweile hat ja kaum einer ein reines MSCI WORLD-Depot (mit >60% USA), sondern 15-35% EM und ggfls noch SmallCaps? Die Dynamik der Erholung (Korrelationen) lassen hoffen, dass es nicht „so schlimm“ wird wie bei einem S&P500-Depot? Ich hatte mal die Daten von MSCI.com fuer den Zeitraum 2000 bis 2017 (allerdings nicht CPI adjusted) in EUR untersucht und mit einem Portfolio aus 25% MSCI World Small Cap, 75% Mid+Large World bestehend aus:

25% MSCI Emerging Markets, 35% NordAmerika, 30% Europa, 10% JAP+PAC „Bessere/hoehere Entnahmeraten“ als mit zB nur MSCI World bekommen.

Letztendlich bleibt aber stets: bei aller Daten-Schaufelei gibt es keine Sicherheit nur „unsichere“ Wahrscheinlichkeiten (beruhend auf Vergangenheitswerten).

Aber es macht ja auch etwas Spass, die was-waere-wenn-Spiele 😉

LG Joerg

Hallo Joerg,

Danke für diesen detaillierten Kommentar! Ich habe die Ergebnisse mit Hilfe einer historischen Simulation errechnet. D.h. ich habe simuliert wie die Entnahmerate bei verschiedenen Startzeitpunkten in der Vergangenheit performt hätte. Das ist die von mir bevorzugte Methode, weil man so möglichst viel Marktinformation nutzt, inklusive der von Dir beschriebenen Recovery nach Kurseinbrüchen.

Ich glaube auch, dass nur wenige Aktien Sparer einen 100% S&P / USD Anteil im Portfolio haben. Wer einen USD Anteil <100% im Portfolio hält, kann einfach linear zwischen der Entnahmerate mit und ohne USD Wechselkursrisiko interpolieren. Grundsätzlich geht es mir darum für dieses Thema zu sensibilisieren.

Und natürlich kann niemand sicher sagen ob sich derartige Ereignisse zukünftig noch einmal wiederholen werden. Es könnte aber auch noch viel schlimmer kommen, wer weiß das schon. In jedem Fall gilt, wer die 4% Regel befolgt orientiert sich ebenfalls an Vergangenheitswerten. Insofern hier ein fairer Vergleich.

Die von Dir empfohlenen Artikel bzw. Paper schaue ich mir gerne an, zu dem Thema kann man nie genug lesen – Danke!

Did you use 100% equities in this? Seems very aggressive and it will lower the fail-safe rate. But in general, yes, very nice work. FX risk will throw another source of uncertainty at you. And especially non-US investors would worry about this.

This issue doesn’t get much press here in the U.S., for obvious reasons: most of the MSCI World is the U.S. right now as you point out. And many U.S. investors have an even greater U.S. equity weight than in the cap-weighted index (home bias) so, folks here don’t worry too much about it. And I haven’t written much about it in my series for those reasons. (Briefly in part 30 of my series: https://earlyretirementnow.com/2019/03/04/the-yield-illusion-follow-up-swr-series-part-30/)

Also, a „solution“ to the FX problem would be to hedge the FX risk. In the U.S. we have some ETFs that hedge out the FX risk. Not sure if similar products exist in Germany

Viele Gruesse aus Washington! Frohes Neues Jahr! 🙂

Hi Karsten,

thank you very much for visiting my blog and commenting! Yes, my simulation considers only equities. I’m aware about the fact that historic simulations show better results regarding the safe withdrawal rate for a combination of equities and government bonds. But I also believe that the diversification potential of European government bonds has vanished due to the ultra-low rates here in Europe. Even yields for 30-year German government bonds are now negative! And I don’t see any room for further rate declines. Maybe adding risk free USD bonds with FX hedge can be a solution over here. I will investigate this.

FX hedged ETFs are available in Germany, but effective hedging is currently costly: since rates in the US are higher compared to the EU, any FX hedge will come with a negative carry. Therefore, many people avoid investing in these products. But it might make sense to take a little hit in expected returns in exchange for a net increase in the safe withdrawal rate. Another interesting topic to be researched.

Dir ebenfalls einen guten Rutsch in das neue Jahr! 😊

Du behandelst das Währungsrisiko von Aktien wie das von Anleihen. Das kann man m. E. nicht machen.

Eine US-Aktie hat doch nur ihren Firmensitz in den USA, das Geschäft kann international (die Regel) oder auch nur außerhalb der USA stattfinden.

Auch deutsche Aktien haben ein Währungsrisiko wenn die AG international (über den Euroraum hinaus) aufgestellt ist.

Die US-Firma Mondelez (Milka, Philadelphia etc.) ist nicht in Nordamerika präsent, die genannten Marken werden dort durch Kraft Heinz vermarktet. Mit der Modelez-Aktie hat man also kein US-Dollar-Risiko.

Die Yum! China Aktie (KFC, Pizza Hut) ist eine US-Aktie die nur in China Gewinne erzielt. Also mit Währungsrisiko aber ohne US-Dollar-Risiko. Yum! Foods ist für den Rest der Welt zuständig.

Nestle macht 2% ihres Umsatzes in der Schweiz. Da habe ich praktisch kein Franken-Risiko. Habe ich bei der britischen Unilever ein Pfundrisiko und bei der niederländischen Unilever nicht? Die Heimatwährung spielt doch erst einmal keine Rolle. Man muss gucken von welchen Währungen die Gewinne abhängig sind.

Beim DAX sieht man deutlich, dass ein Rückgang des Euro zum Dollar sofort eine Kursbewegung nach oben auslöst. Als DAX-Investor hat man also ein stärkeres US-Dollar-Risiko.

Man müsste jetzt erst einmal errechnen oder schätzen wie sich ein Steigen oder Fallen des Euro zu anderen wichtigen Währungen in der Welt auf den realen Wert von (allen internationalen) Aktien auswirkt.

Hallo Marius,

Du unterstellst, dass die Unternehmen sich nicht gegen das Währungsrisiko absichern. Diese Annahme ist aber i.d.R. unzutreffend. Ich habe selbst eine Zeit lang für Firmenkunden Produkte zur Absicherung gegen das Währungsrisiko strukturiert. Kein CFO will den Aktionären erklären, dass der Absatz zwar gut war, das Ergebnis aber trotzdem nicht passt weil der Wechselkurs ungünstig gelaufen ist. Solche Effekte gehören einfach nicht ins Geschäftsmodell.

Daneben habe ich im Artikel auch den Korrelationskoeffizienten zwischen Währung und Aktienkursentwicklung berechnet. Dieser ist sehr gering, nahe null. Also auch in den Daten ist kein Zusammenhang erkennbar. In meinem Artikel zum Währungsrisiko untermauere ich diese Aussage sogar mit einem statistischen Test (https://www.finanzen-erklaert.de/das-waehrungsrisiko-von-aktieninvestments-richtig-managen/).

Wenn es einen Zusammenhang zwischen dem Aktienmarkt und dem Wechselkurs geben würde, dann müsste man diesen im Datenmaterial beobachten können. Für einzelne Unternehmen magst Du Recht haben, auf Ebene des gesamten Marktes (S&P500) konnte ich aber wie gesagt nichts signifikantes finden.

Gruß

Georg

Die Charts der britischen Unilever in Euro und der niederländischen Unilever laufen aber parallel. Ebenso bei der britischen und niederländischen Shell.

Ich kann mir auch nicht vorstellen, dass Restaurant Brands sich auf kanadische Dollar absichert. Die zahlen sogar die Dividende in US Dollar.

Als Aktionär möchte ich mich doch an einem Unternehmen beteiligen und nicht an einer Devisenspekulation.

Hast du Quellen oder Beispiele von Firmen die sich komplett auf eine Währung absichern?

Moin Marius,

such doch einfach mal auf Stepstone nach „Treasury“ oder „Zins und Währungsmanagement“. Du wirst sehen, dass es Unternehmen gibt die in diesem Bereich Personal suchen. Warum blos?

Und völlig unabhängig welches Unternehmen sich wie absichert, zeige ich in meinem Artikel, dass das Wechselkursrisiko in der Vergangenheit schlecht für die Entnahmerate war. Die Daten hab ich mir nicht ausgedacht, sondern es ist wirklich so gewesen. Von daher sehe ich für mich keinen Grund zu zweifeln. Das ist doch viel aussagekräftiger als die Kursverläufe von ein paar einzelnen Unternehmen zu betrachten, findest Du nicht?

Gruß

Georg

Hi Georg,

danke für deine schnelle Antwort. Vielleicht haben wir etwas aneinander vorbei diskutiert. Ein Wechselkursrisiko bei Aktien gibt es meiner Meinung nach aber nicht abhängig von der Währung der Heimatbörse der Aktien.

Ein zusätzlicher Vergleich mit einem Investment nur in den DAX statt nur in den S&P 500 wäre interessant. Ein Wechselkursrisiko hat man eben auch wenn man nur in den DAX investiert ist. Der Absturz nach dem Platzen der .com Blase war nicht schwächer wenn man im DAX statt S&P 500 investiert war.

Es hat sich doch auch nichts am Wechselkursrisiko geändert nachdem Medtronic von USA nach Irland umgezogen ist.

Ich hoffe du verstehst jetzt was ich meine.

Viele Grüße und schönes Wochenende

Marius

Lieber Georg,

beim erneuten Lesen entstanden bei mir noch folgende Fragen:

– Haengen nicht Inflation und Waehrungskurse irgendwie zusammen?

– also macht es ueberhaupt Sinn mit Daten zu rechnen, die fuer US-amerikanische Inflation korrigiert wurden (Real-Werte), um daraus Auswirkungen eines USD/ECU/EUR-Verhaeltnisses auf die SWR eines Deutschen abzuleiten?

– ich meine mich zu erinnern, dass ganz langfristig die Waehrungskurse auch jew. Inflation einpreisen? War es nicht so, dass zB die US-Inflation ueber die Zeit wesentlich hoeher war als bei uns (deshalb war der USD mal ueber 3 Mark wert)?

– also muesste fuer die Berechnung des korrekten Einflusses von Waehrungskursen bei einem dtsch Anleger nicht eine Normierung der S&P500 Werte (die nimmst du doch?) nach dtsch Inflation geschehen und ERST DANN kann sinnvoll ein Waehrungseffekt untersucht werden?

– bzw ganz kurz: aus Sicht eines Deutschen, der hier seinen Lebensabend verbringen will, die dtsch Inflation (ggfls die pers. Inflation, die ja zB fuer einen Hausbesitzer anders als fuer einen Mieter sein kann) und in Waehrung EUR gerechnet relevant ist?

Ich wuesste aber nicht, ob es diese Datenreihen gibt (nom. S&P500 Daten in ECU/EUR umrechnen UND mit dtsch Inflation seit 1975 verknuepfen – lieber waeren mir ja MSCI World Daten oder noch lieber MSCI ACWI)?

LG Joerg

Hier kann man zB die pers. Inflation berechnen: https://service.destatis.de/inflationsrechner/Inflationsrechner.svg

Je nach Gewohnheiten wieder 0,1-0,3% mehr pers. SWR 😉

Hi Joerg,

ich denke da hast du einen validen Punkt! Ich würde dann aber einfach den Wechselkurs invertieren und aus der US Perspektive rechnen, das ist am einfachsten in der Umsetzung. Dann brauche ich nämlich keine Euro Inflationsreihe, die ab 1975 bestimmt schwer oder kaum erhältlich ist.

Die Berechnung kann ich bei Gelegenheit relativ einfach anstoßen, mal gucken was dabei herauskommt!

Aber am Ende wäre auch diese Analyse nur begrenzt aussagekräftig. Man muss eigentlich immer die Inflation beider Währungsräume (Investland und Ausgabenland) gleichzeitig im Blick haben. Vor dem Hintergrund lässt sich dann keine brauchbare, allgemeingültige Aussage mehr ableiten.

Je nach Stärke des Einflusses der Inflation auf den Wechselkurs könnte man auch zusammenfassend sagen, dass der Wechselkurs ein weiterer Risikofaktor ist, der in gewissen Grenzen unabhängig agiert. Dadurch kann es in bestimmten Konstellation zu einer Verstärkung des Sequence of Return Risk kommen.

Gruß, Georg

Waehrung ist wichtig, Inflation in den versch. Waehrungsraeumen weniger?

Als Weltportfolio fuer Entnahme-Spielchen scheint mir der MSCI ACWI IMI (all country world investable market index) Net (abzuegl. Quellenstr) in EUR am sinnvollsten (Daten von MSCI.com).

MSCI berechnet allerdings den MSCI ACWI IMI Net in USD erst seit Mai 1994 und in EUR erst seit Dez 1998.

Inflationsverlauf und vor allem Waehrungsverlauf haben einen Effekt auf die Entnahme-Simulation.

Anstatt eine konstante oder durchschnittliche Inflationsrate anzunehmen und in die Entnahme-Spielchen einzupreisen, waere es ggfls genauer die tatsaechliche Inflation in der Vergangenheit zu betrachten, weil es einen Effekt auf das SoRR (sequence of returns risk) gibt.

Fuer Entnahme-Uebungen sollte der Index (zB in Monatswerten) in EUR transformiert werden, weil es einen grossen Effekt auf die SoRR gibt.

Vergleich nominal/kaufkraftbereinigt:

Die Rendite im Index (End-zu-End-Betrachtung) unterscheidet sich wie folgt:

MSCI ACWI IMI Net USD:

30.06.94 (321,039) bis 30.06.2020 (1.725,280) betraegt in den 26 Jahren 437,4% oder 6,681% p.a.

MSCI ACWI IMI Net USD inflationsbereinigt (dtsch Inflation von https://de.inflation.eu/inflationsraten/deutschland/historische-inflation/vpi-inflation-deutschland.aspx):

30.06.94 (319,60) bis 30.06.2020 (1.177,14) betraegt in den 26 Jahren 267,9% oder 5,142% p.a. also ca. 1,54% dtsch Inflation pro Jahr

MSCI ACWI IMI Net USD (Start 0,027% Inflation pro Monat oder 0,32%pa im Feb.2009 kaum Inflation):

27.02.09 (478,89) bis 30.06.2020 (1.725,280) betraegt in den 11,33 Jahren 260,27% oder 11,963% p.a.

MSCI ACWI IMI Net USD inflationsbereinigt (dtsch Inflation von https://de.inflation.eu/inflationsraten/deutschland/historische-inflation/vpi-inflation-deutschland.aspx):

27.02.09 (376,50) bis 30.06.2020 (1.177,14) betraegt in den 11,33 Jahren 212,65% oder 10,574% p.a. also ca. 1,39% dtsch Inflation pro Jahr

MSCI ACWI IMI Net USD (Start 0,219% Inflation pro Monat oder 2,63%pa im Mai.2008 mittlere Inflation)

30.05.08 (979,43) bis 30.06.2020 (1.725,280) betraegt in den 12,083 Jahren 76,15% oder 4,796% p.a.

MSCI ACWI IMI Net USD inflationsbereinigt (dtsch Inflation von https://de.inflation.eu/inflationsraten/deutschland/historische-inflation/vpi-inflation-deutschland.aspx):

30.05.08 (782,30) bis 30.06.2020 (1.177,14) betraegt in den 12,083 Jahren 50,47% oder 3,440% p.a. also ca. 1,36% dtsch Inflation pro Jahr

Zwischen-Fazit: Die Auswirkung der Inflation auf das SoRR wird wohl gering sein, falls es sich um moderate Inflationsbewegungen handelt (hier zwischen 0,3 und 2,6% pro Jahr)

Vergleich Depot in USD bzw EUR:

MSCI ACWI IMI Net USD:

31.12.98 (552,562) bis 30.06.2020 (1.725,280) Rendite betraegt in den 21,5 Jahren 212,23% oder 5,437% p.a.

MSCI ACWI IMI Net EUR:

31.12.98 (633,217) bis 30.06.2020 (2.067,064) Rendite betraegt in den 21,5 Jahren 226,44% oder 5,655% p.a. also langfristig scheinbar nicht viel (0,22%pa) Unterschied?!

1EUR=xUSD 1998: 1,114781 06’2020: 1,1198 oder 0,45%. Die 0,22%pa Unterschied kommen durch die Wiederanlage der Dividenden im Zeitverlauf zu unterschiedlichen EUR/USD-Kursen?!

Fuer die Entnahme-Berechnungen unterwegs gibt es aber grosse Unterschiede zB:

MSCI ACWI IMI Net USD:

31.10.00 (645,980) bis 30.06.2020 (1.725,280) betraegt in den 19,75 Jahren 167,08% oder 5,099% p.a.

MSCI ACWI IMI Net EUR:

31.10.00 (1.025,551) bis 30.06.2020 (2.067,064) betraegt in den 19,75 Jahren 101,56% oder 3,612% p.a. also fast (1,5%pa) Unterschied (10’2000 EUR/USD 0,8417)!?

MSCI ACWI IMI Net USD:

31.03.08 (912,295) bis 30.06.2020 (1.725,280) betraegt in den 12,25 Jahren 89,11% oder 5,337% p.a.

MSCI ACWI IMI Net EUR:

31.03.08 (774,750) bis 30.06.2020 (2.067,064) betraegt in den 12,25 Jahren 101,56% oder 8,335% p.a. also 3,0%pa Unterschied (03’2008 EUR/USD 1,5812)!?

Fazit:

Es ist also plausibel, dass eine Entnahme-Simulation in USD ziemlich verschieden von einer Entnahme-Simulation in EUR (diese interessiert uns!) sein kann.

Bei starkem USD ist der SoRR-Effekt enorm (viele Anteile werden verbraucht), bei schwachem USD ist der SoRR-Effekt geringer (das Depot ist in EUR mehr wert, eine Entnahme schmaelert es weniger).

Fuer das Entsparen ist also bei ca. 60% USD-Anteil im MSCI ACWI IMI ein moeglichst gleichmaessiges Staerkerwerden des USD vorteilhaft (bzw v.a. in Baissen).

LG Joerg

Hallo Joerg,

ich habe in der Simulation mit der tatsächlichen USD Inflation gerechnet, nicht mit einem Durchschnittswert. In den 70er Jahren hat dies einen erheblichen Effekt da damals die Inflation sehr hoch war.

Bzgl Wertentwicklung und SoRR ist es aber so, dass aus Euro Sicht ein starker Dollar vorteilhaft ist, da dann das Portfolio in Euro mehr wert ist. Wertet der USD auf, dann ist das wie du sagst gut für die Entnahmephase (höhere Euro Rendite). Im Moment wird das FX Risiko ja eher schlagend, mal gucken wo die Reise hingeht.

Hallo Georg,

wie berechnest Du die Fehlerwahrscheinlichkeiten bei Entnahmedauern von Zeiten > 44 Jahren, wenn du nur die Kursentwicklung des S&P Total Return Index für den Zeitraum 1975 – 2019 .. d.h. nur für 44 Jahren hast? Oder machst Du eine Monte-Carlo-Analyse?

Gruß Thomas

Hi Thomas, ich loope die monatlichen Renditen, dh nach 12/2019 kommt wieder 01/1975. Am Ende, wenn alles fertig berechnet ist, schmeisse ich die Pfade die 2016-2019 starten aus der Analyse heraus. Denn die Entnahmerate wird maßgeblich durch die Geschehnisse in den ersten Jahren beeinflusst. Zusätzlich schaue ich mir dann aber immer noch mal an welche Ereignisse die kritischen Pfade produziert haben. Bei S&P 500 und MSCI World ist das immer ein Start im Jahr 2000 kurz vor dem Platzen der Dotcom Bubble in Kombination mit der Finanzkrise 8 Jahre später. Das ist sozusagen das 1929 der Neuzeit. Von daher ist es am Ende sogar egal ob man loopt oder die Zeitreihe per Monte Carlo fortschreibt. Wichtig wird das Thema wenn man nicht nur die sichere Entnahmerate (minimaler Wert) sondern auch Quantilswerte bestimmt. Und dann fühle ich mich mit Loop + 3-5 Jahre Haircut am wohlsten. Gruß, Georg

Dann erklärt es sich. Danke, für die schnelle Antwort.

Gruß, Thomas

Ich finde es klasse, wie du jeden kleinen Teilaspekt einer Entnahmestrategie betrachtest und deine Erkenntnisse allen zur Verfügung stellst. Hast du schon mal über einen Donate-Button nachgedacht? Dann könnte man dich mit kleinen Spenden unterstützen.

Wenn ich diesen Aktikel richtig verstehe hast du dargestellt, dass als Euro-Investor die Zeit ab 1975 wesentlich riskanter war in Vergleich zum Dollar-Investor. Die Frage ist nur, ob das Risiko bei Betrachtung des Zeitraums ab 1900 genauso erhöht wäre, also deutlich unter 2,6% absolut sichere Entnahme über 60 Jahre rauskommen würde. Für mich ist das nicht so eindeutig. Der Zeitraum ab 1975 ist einfach nur ein Ausschnitt, der in Euro schlechter ist als in Dollar, aber kann man das verallgemeinern? Den Bitischen Pfund gibt es noch länger als den Dollar, vielleicht sollte man den S&P500 mal in Pfund umrechnen und inflationskorrigieren (GB Inflation) und schauen, ob die absolut schlechteste 60-Jahresperiode eine SWR unter 2,6 % liefert.

Moin Flip, vielen Dank! Was vor 1975 war kann keiner genau sagen, es fehlen die benötigten Marktdaten. Das Währungsrisiko ist aus meiner Sicht für nicht-US Anleger besonders dann gefährlich, wenn es eine Krise gibt, die die USA mehr betrifft als den Rest der Welt. So war es z.B. beim Platzen der Dotcom Blase. Da es in den USA vergleichsweise mehr Tech-Unternehmen unternehmen gab, hat der US-Markt und der Dollar relativ stärker gelitten. Hier zeigt meine Analyse klar auf, dass es in einem solchen Szenario zu einer Verstärkung des Euro-Abschwungs kommt, die sich negativ auf die Entnahmerate auswirkt. Die Idee mit GBP finde ich interessant, das schaue ich mir bei Gelegenheit gerne mal an.

Über einen Donate-Button hatte ich schon einmal nachgedacht und hab diesen jetzt auf Deine Anregung hin spontan realisiert 🙂

Schönen Sonntag noch, Georg