Heute setzen wir die Serie zum Thema gesetzliche Rentenversicherung fort. Vor 4 Wochen haben wir uns im Rahmen dessen aus neutraler Perspektive dem Thema Rendite und gesetzliche Rentenversicherung angenähert. Solche Betrachtungen sind für die eigene Finanzplanung aber nur begrenzt tauglich.

Nichts ist so praktisch wie eine gute Theorie

Dieser Artikel soll bei der Optimierung der eigenen Altersvorsorge vor dem Hintergrund der persönlichen Planungsannahmen und Präferenzen helfen. Aufbauend auf dem theoretischen Konstrukt im letzten Artikel geht es jetzt konkret um folgende Fragestellungen für die Praxis:

1) Rendite & Lebenserwartung: Wie hoch ist die Rendite eines freiwilligen Beitrags in Abhängigkeit von meiner eigenen Lebenserwartung? Mit welchem Alter erreiche ich den Break-even, ab dem die Summe der Renten meine Einzahlung unter Berücksichtigung von Steuereffekten übersteigt?

2) Vorgezogener Rentenbeginn: Welche Auswirkungen hat es auf die Rendite der gesetzlichen Rentenversicherung, wenn man den Beginn der Rente vorverlegt (z.B. auf 63)? Bis zu welchem erwarteten Lebensalter lohnt sich der vorgezogene Renteneintritt?

3) Ausgleichzahlung bei vorgezogenem Rentenbeginn: lohnt es sich eine Ausgleichzahlung vorzunehmen, um den Rentenabschlag bei vorgezogenem Renteneintritt zu kompensieren? Und falls ja, wann sollte diese am besten gezahlt werden?

Aus meiner Sicht sind dies die relevanten Fragen, wenn man sich mit freiwilligen Beiträgen und den Gestaltungsspielräumen der gesetzlichen Rentenversicherung befasst. Sollte ich etwas übersehen haben, freue ich mich über einen Hinweis in den Kommentaren! Beginnen wir direkt mit der ersten Fragestellung.

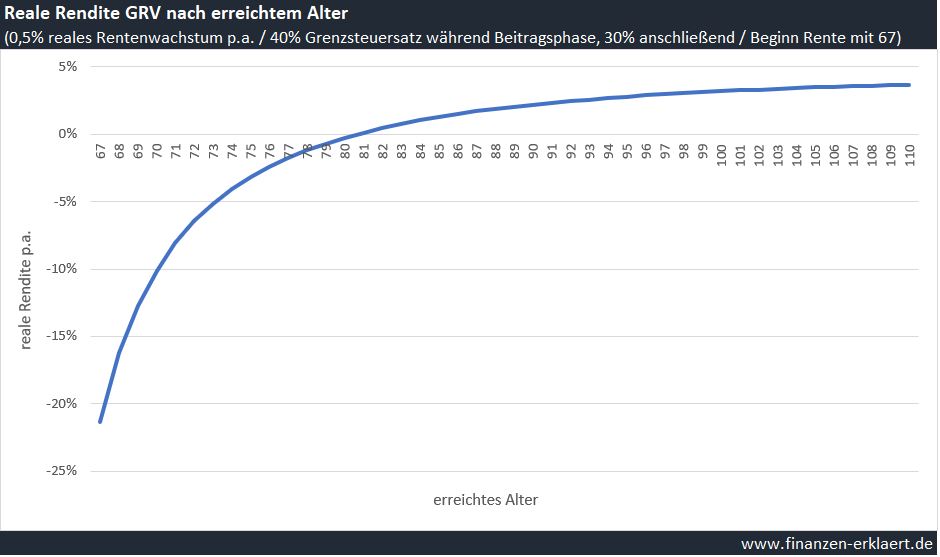

1) Welchen Einfluss hat die Rentenbezugsdauer auf die Nachsteuer-Rendite?

Im Vergleich zum vorherigen Artikel ist die Rentenbezugsdauer jetzt nicht mehr fest durch den Erwartungswert vorgegeben und es gibt auch keinen geschlechtsspezifischen Unterschieden mehr. Stattdessen ermitteln wir die Nachsteuerrendite in Abhängigkeit von der eigenen Lebenserwartung. Klar, bei der Rente gilt wie so oft: je länger desto besser.

Sind die Eltern oder Großeltern steinalt geworden? Du bist sportlich und lebst gesund? Eine hohe Lebenserwartung steigert die Profitabilität der Rente, das leuchtet sofort ein. Wer wissen will, mit welcher realen Rendite p.a. je nach Alter gerechnet werden darf, der findet in der folgenden Tabelle eine Antwort. Genau wie beim letzten Mal gehen wir wieder analog zur Historie von einem durchschnittlichen realen Rentenwachstum i.H.v. 0,5% p.a. aus. Als Grenzsteuersatz während der Beitragsphase nehmen wir 40%, anschließend während der Rentenphase dagegen nur noch 30%.

Der Break-Even liegt bei ca. 80 Jahren. Wer dieses Alter erreicht, der erreicht auch eine positive reale Rendite auf seine Beiträge in die gesetzliche Rentenversicherung. Ab einem Alter von 90 Jahren beträgt die reale Rendite bereits 2%. Wer 100 oder älter wird, darf sich sogar über 3% p.a. freuen.

Übrigens: im letzten Artikel haben wir gesehen, dass die Rendite auch vom Zeitpunkt der Beitragszahlung abhängig ist. Je früher der Beitrag geleistet wird, desto geringer die Rendite, auch wenn der Wert eines Rentenpunkts annahmegemäß um real 0,5% p.a. wächst. Denn die zeitliche höhere Differenz zwischen Ein- und Auszahlung wiegt schwerer. Für die hier dargestellte Grafik habe ich zwecks einer einheitlichen Darstellung die Rendite für alle möglichen Einzahlungszeitpunkte bestimmt und anschließend den Mittelwert berechnet.

Wer sich dagegen statt für die Rendite für die tatsächlichen Netto-Rückflüsse interessiert, dem ist mit der folgenden Grafik geholfen. Diese zeigt unter ansonsten gleichen Annahmen wie oben, wie sich das Verhältnis aus Rückzahlung zu Einzahlung darstellt. Steuereffekte sind also voll berücksichtigt. Ein Wert oberhalb von 100% bedeutet, dass man mehr zurückerhält als man ursprünglich eingezahlt hat:

Mit dem bloßen Auge ist kaum zu erkennen, dass es sich hier nicht um eine Gerade, sondern bedingt durch das reale Wachstum von 0,5% p.a., um eine Kurve mit positiver Steigung handelt. Auch hier liegt der Punkt ab dem die erhaltenen Rentenzahlungen (nach Steuern) die ursprünglich eingezahlten Beiträge (ebenfalls nach Steuern) übersteigen bei ca. 80 Jahren. Wer seine Beiträge real verdoppeln will, der muss mindestens 102 Jahre alt werden.

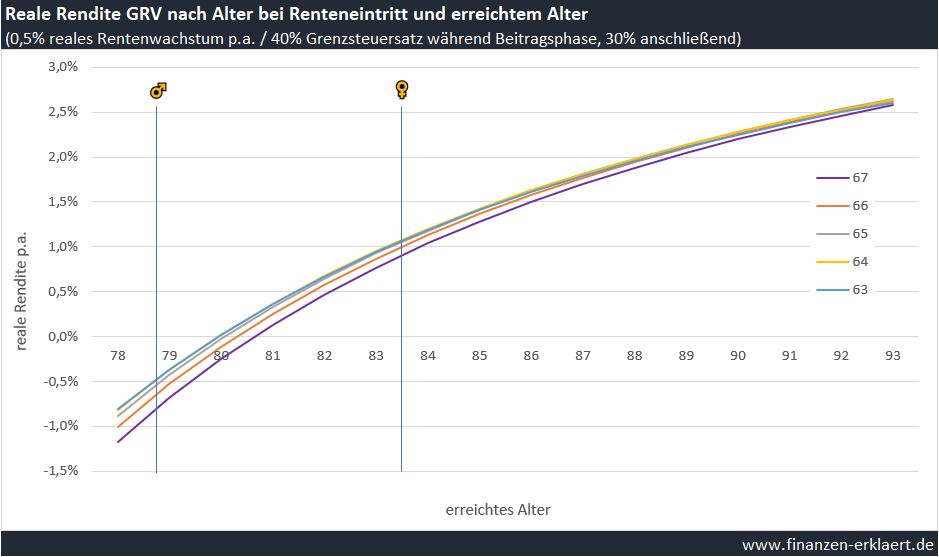

2) Wie wirkt sich ein vorgezogener Rentenbeginn auf die Rendite aus?

Die Frage zuvor war insbesondere für freiwillig Versicherte, die selbst über Höhe und vor allem auch Einzahlungszeitpunkt bestimmen können, von praktischer Relevanz. Diese und die nächste Fragestellung sind dagegen für jeden von Bedeutung, der bereits durch Einzahlung für mindestens 5 Beitragsjahre einen Anspruch auf die gesetzliche Rentenversicherung erworben hat oder fest plant, einen solchen zu erwerben.

Wer früher in Rente geht, erfährt pro Monat vorgezogenem Rentenbeginn einen Abschlag i.H.v. 0,3% auf seinen regulären Rentenanspruch. Der Abschlag reduziert auf der einen Seite die Rentenbezüge, während auf der anderen Seite der Beginn der Rente vorverlegt wird. Je geringer die eigene Lebenserwartung, desto höher der Profit eines vorgezogenen Rentenbeginns. Ab einem gewissen Alter machen sich jedoch die Abschläge bemerkbar, und es wäre besser gewesen, regulär in Rente zu gehen. Was eine vorgezogene Rente konkret für die Rendite bedeutet, zeigt der folgende Chart:

Die verschieden farbigen Linien stehen für unterschiedliche Zeitpunkte des Rentenbeginns. Ganz unten die Linie in lila steht für den regulären Rentenbeginn mit 67. Ganz oben liegt die hellblaue Linie, welche die reale Rendite für einen Renteneintritt ab 63 (mit Abschlag i.H.v. 48 x 0,3% = 14,4%) beschreibt. Zwei senkrechte Linien markieren die statistische Lebenserwartung für Frauen und Männer. Tatsächlich ist die Rendite für einen Rentenbeginn mit 63 bis zu einem erreichten Alter von 85 maximal. Dieses Alter aber übersteigt die Lebenserwartung zahlreicher Männer und Frauen. Und es ist auch nicht so, dass sich das Bild ab einem gewissen Punkt drastisch ändert. Langfristig gleichen sich die Nachsteuer-Renditen eher an, der Zeitpunkt des Rentenbeginns spielt langfristig keine Rolle mehr. Unter Rendite-Gesichtspunkten ist ein früher Rentenbeginn daher optimal. Aber wie sieht es aus, wenn nicht die Rendite, sondern die Rückzahlungen, also der Versicherungsaspekt, oberstes Entscheidungskriterium sein sollen? Dann ist die folgende Grafik zu konsultieren:

Auch hier dominiert der Rentenbeginn mit 63 trotz Abschlägen weit über die statistische Lebenserwartung hinaus. Ab einem Lebensalter von 87 beginnt das Bild zu kippen, und der spätere Rentenbeginn zahlt sich langsam aus. Wer es sich leisten kann, der entscheidet sich idealerweise für die vorgezogene Rente, insbesondere als Mann. So lässt sich zumindest ein Teil des „statistisch verschenkten“ Erwartungswertes aufgrund der geschlechtsspezifischen Unterschiede bei der Sterbestatistik wiedergutmachen. Insgesamt muss man jedoch sagen, dass die Wahl des Rentenbeginns keinen besonders großen Einfluss auf die Rendite oder die Summe der erwarteten Rückzahlungen hart.

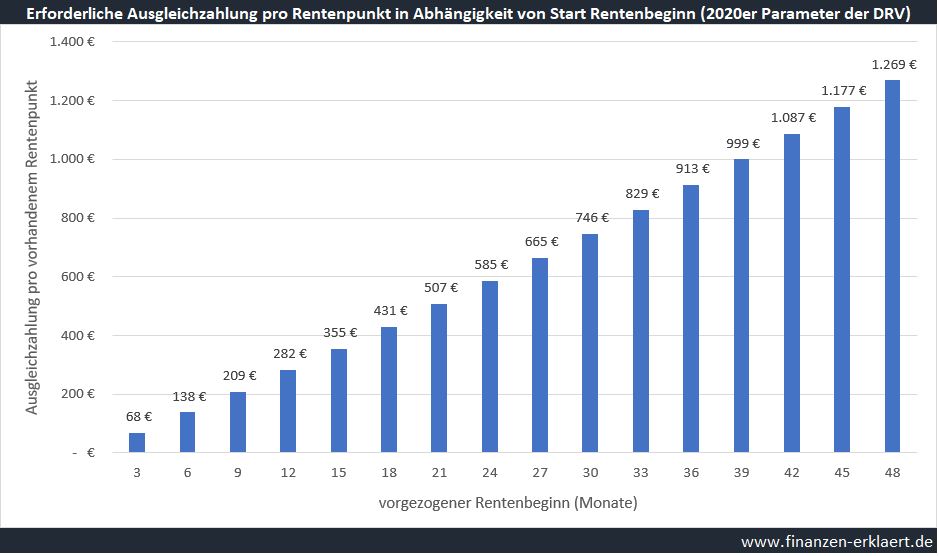

3) Lohnt sich die Ausgleichzahlung bei vorgezogenem Rentenbeginn?

Wie bereits oben erwähnt, erkauft man sich den früheren Rentenbeginn mit einem Abschlag von 0,3% pro Monat. Jedoch lässt sich dieser Abschlag durch eine Ausgleichzahlung vermeiden. Die Höhe der Ausgleichzahlung hängt vom gewünschten Rentenbeginn und der Anzahl vorhandener Rentenpunkte ab. Für das Jahr 2020 gelten die folgenden Beträge je nach Anzahl Monate vorgezogenem Rentenbeginn:

Beispiel: ein 55-Jähriger hat 50 Rentenpunkte und möchte mit 63 ohne Abschlag in Rente gehen. Seine Ausgleichzahlung beträgt 50 x 1.269 = 63.450 Euro. Zahlt er diesen Betrag in die gesetzliche Rentenversicherung ein, dann ist ein abschlagsfreier Rentenbeginn ab 63 möglich.

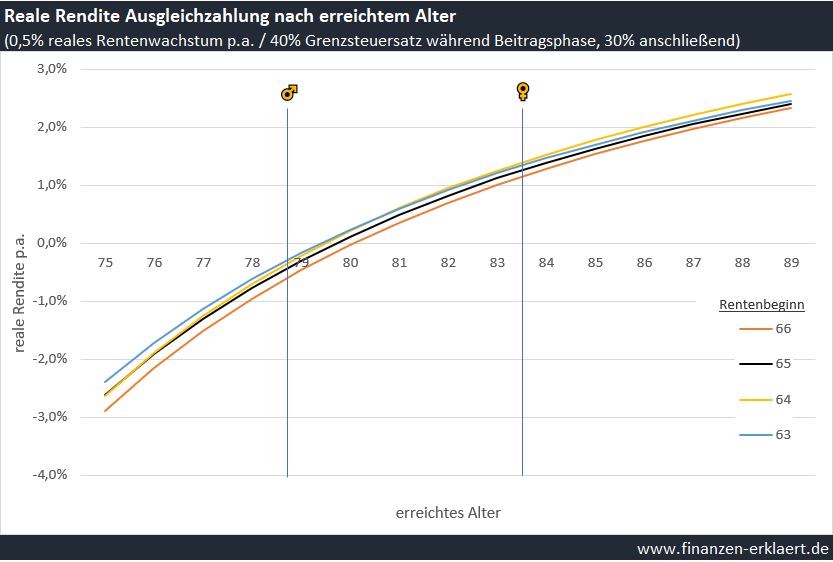

Man fragt sich an dieser Stelle, ob es sich denn aus Rendite und Rückzahlungsgesichtspunkten lohnt, die Ausgleichzahlung zu leisten. Dies hängt wieder von der eigenen Lebenserwartung und der Summe der gesamten erhaltenen Rentenzahlungen ab. Folgende Grafik zeigt, wie sich die Rendite der Ausgleichzahlung für 4 verschiedene Renteneintritte (und damit auch für 4 verschiedene Abschläge bzw. Ausgleichzahlungen) in Abhängigkeit von der eigenen Lebenserwartung entwickelt:

Die Rendite für die 4 verschiedenen Szenarien basiert wieder auf der durchschnittlichen Rendite für alle möglichen Einzahlungszeitpunkte. Bei der freiwilligen Ausgleichzahlung ist zu beachten, dass diese frühestens ab einem Alter von 50 geleistet werden kann. Für weitere Details zu diesem Thema verweise ich auf diesen Artikel.

Rein statistisch betrachtet profitieren Männer eher nicht von der Ausgleichzahlung, Frauen kommen dagegen auf eine erwartete reale Rendite von 1%. Wer glaubt, mindestens 80 Jahre alt zu werden, für den beginnt sich die Ausgleichzahlung zu lohnen (an dieser Stelle liegt auch ca. der Break-even von Ein- zu Rückzahlungen). Die Rendite ist dabei im Szenario „Rentenbeginn mit 63“ am höchsten. Ein weiteres Argument für einen vorgezogenen Start in die klassische Rente.

Wer jetzt noch das letzte bisschen Finetuning herausholen will, der optimiert zur Krönung auch noch den Zeitpunkt der Ausgleichzahlung. Diese kann bei einem gewünschten Rentenbeginn mit 63 im Zeitfenster von 50-62 Jahren als Einmalzahlung oder verteilt auf mehrere Beiträge geleistet werden. Folgende Tabelle stellt die reale Rendite p.a. für jedes der 4 Szenarien in Abhängigkeit vom Zahlungszeitpunkt dar:

Eine späte Zahlung ist dabei unter Renditegesichtspunkten vorteilhaft, denn dann vergeht im Anschluss wenig Zeit bis zur Zahlung der Renten. Dabei muss aber auch berücksichtigt werden, dass Altersvorsorgebeiträge nur innerhalb gewisser Grenzen steuerlich geltend gemacht werden können. Im Jahr 2020 sind 90% von insgesamt 25.046 Euro absetzbar. Bei hohen Ausgleichzahlungen empfiehlt es sich daher, diese auf mehrere Jahre zu verteilen.

Fazit

Die gesetzliche Rente ist aus meiner Sicht ein wichtiger Baustein der Altersvorsorge und dient der Absicherung des Langlebigkeitsrisikos. Dabei sind Renditeaspekte erst einmal zu vernachlässigen. Je nach gesamthafter Vermögenssituation können sich aber gewisse Spielräume ergeben, bei denen zwischen mehreren gleichwertigen Alternativen abgewogen werden muss. In solcher Situation ist es bei der Entscheidungsfindung hilfreich, die Konsequenzen des eigenen Handels genau zu kennen.

An dieser Stelle sei auch noch einmal darauf hingewiesen, dass die Ergebnisse in diesem Artikel erheblich durch die Annahmen hinsichtlich der Besteuerung (Grenzsteuersatz) beeinflusst sind. Ich habe dabei versucht, Werte zu verwenden, die mir für eine möglichst breites Publikum geeignet erscheinen.

Mir selbst ist klar geworden, dass ich aus heutiger Sicht sehr wahrscheinlich den Beginn der gesetzlichen Rente auf ein Alter von 63 vorziehen werde. Ob ich den Abschlag aufgrund des frühen Rentenbeginns auch ausgleichen werde, hängt von meiner Steuer-Situation ab einem Alter von 50 ab. Eine Ausgleichzahlung lohnt sich, genau wie jeder andere freiwillige Beitrag in die gesetzliche Rentenversicherung, sehr wahrscheinlich nur dann, wenn der persönliche Steuersatz bei Einzahlung höher ist als während der Phase der Rentenbezüge.

{kind=link}

Gute, sehr anschauliche Darstellung!

Die vorgezogene Altersrente „für langjährig Versicherte“ mit 63 (und Abschlägen) kann man aber nur beantragen, wenn man mindestens 35 Versicherungsjahre auf dem Konto hat (Details siehe https://www.deutsche-rentenversicherung.de/DRV/DE/Rente/Allgemeine-Informationen/Rentenarten-und-Leistungen/Altersrente-fuer-langjaehrig-Versicherte/altersrente-fuer-langjaehrig-versicherte_node.html )

Ab 5 Beitragsjahren hat man Anspruch auf normale Altersrente ab Regelrentenalter, je nach Geburtsjahrgang bis 67.

Ich habe die langjährig-Rente gewählt (34 Monate vor Regelrentenalter 65+10 = 10.2% Abschläge) und mir die notwendige V0210-Auskunft für freiwillige Beiträge zum Ausgleich der Rentenminderung erteilen lassen: März 2018 bekommen, 37803€ für vollen Ausgleich bei Zahlung im gleichen Jahr.

Zur Steueroptimierung habe ich 2018-19 nur soviel eingezahlt, dass ich das Limit Altersvorsorgeaufwände um gerade 1€ überschritten habe (dann sieht man im Steuerbescheid, dass man es richtig gemacht hat, wenn genau dieser Euro gekappt wird..)

2020 noch den hochgerechneten Rest von 2855€, die DRV bestätigte, dass ich den Abschlag bis auf 0.0001 EP ausgeglichen hatte. Insgesamt waren es 38512€, da der Preis pro Entgeltpunkt jährlich mit dem Durchschnittsentgelt steigt.

Pro Monat vorgezogene Rente habe ich also 38512/34 = 1132€ bezahlt (ohne Berücksichtigung des Steuervorteils). Ab Rentenbeginn 1.8.2019 gab es 1381€ Rente netto vor Steuern, seitdem noch etwas erhöht auf 1439€.

Kein schlechter Deal, würde ich sagen… 🙂

Das mit den 35 Beitragsjahren als Voraussetzung für die vorgezogene Rente hatte ich noch nicht auf dem Radar. Ich müsste in meinem Fall dann bis 60 einzahlen. So lange wollte ich eigentlich nicht erwerbstätig sein, so dass wohl freiwillige Beiträge als Selbstständiger die Lücke schließen müssen.

Bei den 35J. gelten doch auch Schul- und Studienzeiten bis max. 8 Jahre als Anrechnungszeit. Ich nehme an, dass du studiert hast, insofern müssten doch die 35J. schon eher erreicht sein?!

Danke für den Tipp! Ja ich habe bis zur 13. Klasse ein Gymnasium besucht (hier zählt glaube ich alles ab der 11. Klasse, dann 10 Monate Zivi (zählt auch denke ich), dann insg. 5 Jahre studiert, davon 1 Jahr in den USA (zählt hoffentlich auch). Parallel war ich zum Studium insg. auch 3 Jahre sozialversicherungspflichtig angestellt.

Was mir einfällt, wie du die 35J. voll bekommen kannst ohne real erwerbstätig zu sein bzw. freiwillige Beiträge zur GRV zu leisten: Wenn dein Arbeitgeber Arbeitszeitkonten anbietet, könntest du ein Lebensarbeitszeitkonto über die kommenden Jahre füllen und damit quasi die letzten Jahre formal noch auf der Payroll sein und Beiträge in die GRV leisten, aber real schon freigestellt sein. Bei meinem Arbeitgeber kann man Geld (=Gehalt) in Zeit wandeln und auf ein Lebensarbeitszeitkonto legen. Muss natürlich insolvenzgeschützt sein. Max. kann man jeden Monat 15% wandeln. Ist auch noch super abgezinst, da das Gehalt in der Zukunft typischerweise höher ist als das aktuelle Gehalt. Sprich, man zahlt mit dem heutigen Stundensatz ein und entnimmt mit dem zukünftigen Stundensatz die Zeit. Einige meiner Kolleg*innen haben sich so einige Jahre an „Zeit“ zusammengespart. Quasi das Dauer-Sabbatical am Ende des Erwerbslebens bei noch vollem Gehalt. Oder die Zeit kann eingebracht werden in einen Altersteilzeit-Vertrag.

Wenn du bei einem größeren Unternehmen bist, sind die Chancen gut, dass es etwas Vergleichbares gibt.

Auch an Dich noch mal Danke für den Tipp mit dem Langzeitkonto welches bei meinem Arbeitgeber leider nicht existiert. Ansonsten aber sicherlich eine interessante Sache, insbesondere wenn man noch jung ist und gute Aussichten auf ordentliche Gehaltserhöhungen hat.

Nachtrag, weil ja immer wieder diskutiert wird, wann sich eine frw.RV-Beitragszahlung amortisiert:

In meiner V0210-Auskunft stand: max. Nachzahlung 37802,74€, führt 2018 zu Bruttorentenerhöhung von 149,53€.

Geschwind dividiert: macht 252.81 Monate, also gut 21 Jahre…

Man kann es aber auch so rechnen:

(1) Bei Regelrentenantritt (65+10) hätte ich abschlagsfreie Rente.

(2) Nun gehe ich aber 34 Monate früher in Rente, mit Abschlägen.

Die habe ich durch frw.Beiträge ziemlich genau abgeglichen.

D.h. ab Regelrentenalter habe ich gleiche Bedingungen wie (1).

Die frw.Beiträge kaufen sozusagen noch 34 Monate davor dazu.

Angenommen die aktuelle Rente (1493€ nvS) sei konstant über diese Zeit, so habe ich die 38512 / 1493 nach 26,76 Monaten, also knapp 2 1/4 Jahr wieder rausbekommen.

Das klingt doch deutlich besser als die gut 21 Jahre, wo man anfängt, mit Lebenserwartung, Sterbetafeln usw. herumzuhantieren… 😀

Erstmal sinkt aber die Nettorente ab März etwas, weil die KV den Zusatzbeitrag um 0.4% erhöht hat.

Vielen Dank, Suchenwie,

du liebst eure Toechter und willst ihnen lieber vererben als dein Vermoegen fuer eigene Zwecke zu verzehren (Anteilsverkaeufe), hast du oefters geschrieben, stimmt doch, oder?

Kannst du bitte noch ausrechnen,

deine frw.RV-Beitragszahlung sich fuer die Erbinnen:

auswirken koennte? Oder ist das fuer dich irrelevant, weil Du verfaehrst doch bei deiner pers. Anlagepolitik (Asset-Allokation) auch ohne an sie zu denken (anstatt Ertrag fuer Dich UND Erbinnen zu maximieren, schaust du auf eine Mindestschwelle an Ausschuettungen fuer Dich und nimmst dadurch in Kauf, dass die Rendite fuer die Erbinnen ziemlich sicher geringer sein wird), oder?

Es geht also um den Punkt: Wenn man einerseits Erbe/Erbinnen bei seiner Anlagepolitik beruecksichtigt, sollte man dann nicht konsequent in allen Bereichen/Entscheidungen mit an sie denken (hier frw.RV-Beitragszahlungen)?

Was meinst Du?

LG und schoenen Tach, Joerg

[Ich weiss noch nicht, wie wir es machen werden (vererben), momentan versuchen wir eine maxRendite-Allokation (= keine bewusst negativen Abweichungen vom Welt-Aktienportfolio, zB durch ausschuettungsfokussierte Anlagen), um alle Optionen zu behalten.]

Hallo Joerg, schwierige Fragen…

Mein „Geschäftsmodell“ sieht etwa so aus:

Ein realistisches Bild der Nettorente werde ich aber erst mit dem Steuerbescheid für 2021 haben, davor waren immer Sondereffekte (frw. RV-Beiträge, Abfindung). Ich halte also erstmal die Füße still und investiere bis dahin kein „Frischgeld“.

Hallo Georg,

das ist genau der Beitrag, auf den ich gewartet habe und er bestätigt meine (dilettantischen) Berechnungen, dass es sich lohnt, schon mit 63 die GRV in Anspruch zu nehmen, vielen Dank für diesen Artikel!

Ein weiterer Vorteil ist ja auch der, dass sich ab 63 die gesetzliche KV dann nicht mehr an den Kapitaleinkünften bemisst, sondern nur noch an der Rentenhöhe und vor allem übernimmt die RV dann auch die Hälfte des Beitrages.

Der Bezug von Betriebsrenten ist ja auch an die GRV gekoppelt und kann dann (so weit ich weiss) ebenfalls ab 63 in Anspruch genommen werden. Der Abschlag bei meinen Betriebsrenten ist in dem Fall auf 10,8% begrenzt (bei der GRV auf 14,4%), auch das dürfte sich vorteilhaft auswirken.

LG

Steffen

Hi Steffen,

an dieser Stelle eine kleine Detailfrage von meiner Seite: damit man keine KV Beiträge von den Kapitaleinkünften abzweigen muss, muss man den Status Krankenversicherung der Rentner innehaben. Dies erfordert min. 90% der 2. Hälfte des Erwerblebens in der GLV versichert gewesen zu sein. Ich plane aktuell als Ende des Erwerblebens das 67. Lebensjahr. Wenn ich jetzt die Rente ab 63 beziehen, verkürzt sich dann aich die Dauer meines Erwerblebens? Ich denke ja. Für mich würde dies dann bei Rente mit 63 bedeuten, ich müsste (bei Beginn der Berufstätigkeit mit 26) mit 63-(63-26)/2*0,9= 46,35 in die GKV wechseln, korrekt? Hier hatte ich bisher immer angenommen noch etwas länger Zeit zu haben.

Das ist auf jeden Fall ein netter Nebeneffekt, der das ganze nicht unbedingt transparenter macht 🙂

Gruß, Georg

Hallo Georg, zusätzlich muss man pflichtversichert sein. Wenn man freiwillig in GKV ist, dann zählen generell die Kapitalerträge für KV Beitrag im Alter. Soweit zumindest mein Verständnis.

Liebe Grüße

CNK

Da wäre ich jetzt aber überrascht. Meine Planung basiert auf der Annahme, dass es ausreicht in der GKV zu sein, egal ob freiwillig oder pflichtversichert. So stellt es auch Oliver von Frugalisten in einem sehr gut recherchierten Artikel dar: https://frugalisten.de/krankenversichert-als-privatier/

Hi Georg

Sobald Du über der Beitragsbemessungsgrenze bist und automatisch in die freiwillige GKV rutschst, bleibst Du auch als Rentner freiwillig versichert – und da zählen alle Einkünfte.

Ich empfehle hierzu den Blog vom Privatier https://der-privatier.com/kap-6-14-rente-und-krankenkasse/ – dort wird das kurz erklärt.

Oder noch besser – so mache ich das: Ich habe sein Buch „Per Abfindung in den Ruhestand“ mehrfach durchgearbeitet, um meine Planung zu machen. Das ist meines Erachtens EXTREM gut investiertes Geld und EXTREM gut investierte Zeit. Es gibt so viele Fallstricke und das Buch ist gut strukturiert und die Beispiele lassen sich gut auf die eigene Situation anpassen.

Liebe Grüße CNK

Den Blog vom Privatier kenne ich und finde diesen wirklich sehr gut! Aber das dort geschriebene entspricht meiner Annahme. Ich zitiere:

Man ist pflichtversichert wenn man 90% der 2. Hälfte gesetzlich versichert war, ob freiwillig oder pflicht ist dabei egal.

Das Buch zu lesen ist bestimmt sinnvoll. Gerade im Bereich Finanzen hat guter Rat einen gewaltigen Hebel. Zu gegebener Zeit werde ich mir die dann aktuelle Auflage kaufen.

Genau richtig! Allerdings bezog ich mich auf die Krankenkassenbeiträge im Rentner-Dasein.

Ich hab jetzt nochmal das Buch zur Hand genommen. Es ist so, wie Du schreibst, wenn man aus dem Arbeitsleben direkt ins Renter-Dasein wechselt.

Steigt man aber vorzeitig aus dem Beruf aus und lebt als Privatier (d.h. unabhängig von einem Arbeitgeber), dann ist man freiwillig in der GKV. Gesetzlich in der GKV ist man doch nur, wenn man abhängig beschäftigt ist, entweder pflichtversichert (unterhalb Beitragsbemessungsgrenze) oder freiwillig versichert (oberhalb der Grenze).

So verstehe ich die Ausführungen des Privatiers in seinem Buch. Und genau daher bin ich so froh, das Buch „rechtzeitig“ entdeckt zu haben, denn dieser kleine Unterschied wirkt sich stark aus, wenn sehr früh aussteigen möchte.

Liebe Grüße

CNK

Du meinst also es macht einen Unterschied ob man freiwillig GKV versichert + Angestellter ist ODER freiwillig GKV versichert + Privatier der noch keine Rente bezieht?

Das wäre dann in der Tat ein wichtiges Detail!

Das habe ich noch gefunden, entscheidend ist hier wohl die die 90 % – Regel:

https://www.wiwo.de/finanzen/vorsorge/vorsorge-wie-die-krankenkassen-auf-betriebsrenten-und-kapitaleinkuenfte-zugreifen-seite-2/5232538-2.html

Danke für den Link, jetzt ist es drei Mal seriös bestätigt 👍🏼

Jetzt habe ich erst beim zweiten Lesen des Artikels aus meinem Link verstanden, dass man als freiwillig versicherter Privatier vermutlich so behandelt wird wie ein Selbständiger, der freiwillig versichert ist und der muss wohl doch seine Kapialeinkünfte miteinbeziehen, obwohl das eigentlich völlig unlogisch ist. CNK hat also doch recht.

Mein Gott, ist das alles kompliziert!

Moin, ich hab mir jetzt noch mal alle hier genannten Quellen angesehen und komme zu einem anderen Ergebnis, aber vielleicht habe ich auch blos ein Brett vorm Kopf?

Schaut euch noch mal das Beispiel am Ende des Artikels von Oliver an. Dort wird exakt der hier diskutierte Fall beschrieben, und KvdR ist trotz Rente & freiwilliger GKV ab 42 möglich. Falls ich etwas missverstanden habe bitte ich unter Nennung von Quellen um Aufklärung.

Guten Morgen Georg

ich habe ein weiteres Mal das Buch „Per Abfindung in den Ruhestand“ zur Hand genommen: „Bei einem freiwillig versicherten Rentner werden nämlich alle Einkünfte zur Berechnung des Krankenkassenbeitrages herangezogen!“ (Seite 262 in meiner Ausgabe aus dem Jahr 2020).

Allein zu diesem Thema ist ein sehr umfangreiches Kapitel in dem Buch und ich hoffe, dass ich alles richtig verstanden habe. Steigt man aus dem Berufsleben vorzeitig aus (mit Ersparnissen oder Abfindung) und ist in der GKV, rutscht man automatisch in die freiwillige GKV (es sei denn, man war vorher schon freiwillig drin wegen hohem Gehalt). Dann bleibt man auch in der Rente freiwillig versichert. Anders sieht es aus, wenn man dem Privatiers-Leben eine ALG-Phase „vorschaltet“, dann rutscht man automatisch in die Pflichtversicherung und das Problem der GKV als Rentner ist gelöst. Allerdings hat ALG-Bezug in Verbindung mit Abfindungen auch diverse Fallstricke, deswegen muss man das gut abwägen, ob man diesen Weg gehen will.

Eine andere Alternative wäre, einen kleinen Job anzunehmen oder in Teilzeit zu arbeiten, also so, dass man schon als abhängig Beschäftigter unter die Beitragsbemessungsgrenze fällt und so wieder in die Pflichtversicherung rutscht.

Das muss man wirklich gut und lange im Voraus planen, wenn man die Zeit vor der Rente als Privatier leben möchte.

So oder so, es ist leider nicht trivial.

Liebe Grüße

CNK

Ich danke Dir vielmals! Sieht so aus als ob ich mir dieses Thema noch mal genauer ansehen sollte. Das Buch steht jetzt auf meiner 2021er Leseliste. Das würde aber auch bedeuten, dass das Beispiel in dem entsprechenden Artikel auf frugalisten.de falsch ist. Hast Du Dir diesen mal durchgelesen, insb. das Beispiel am Ende des Textes?

Ich habe mir das Beispiel angesehen. Und es ist auch korrekt. Der entscheidende Satz ist „Um den Übergang in das Leben als Privatier etwas sanfter zu gestalten, arbeitet er noch ein Jahr in Teilzeit weiter. Dadurch sinkt sein Einkommen unter die Versicherungspflichtgrenze und er wechselt zurück in die GKV.“

Ich interpretiere mal dazu, dass gemeint ist, dass dieser fiktive Peter dann in die Pflicht-GKV zurück wechselt, weil durch Teilzeit das Gehalt so absinkt, dass die gesetzliche Pflichtversicherung greift (und nicht die freiwillige GKV).

Alles klar, ich glaube ich blicke jetzt durch. Was nicht geht ist als freiwillig GKV oder Privatversicherter kündigen und sich auch nicht arbeitslos melden. Man muss zuerst für kurze Zeit in der KV pflichtversichert gewesen sein bevor man die Privatier-Zeit beginnt. Das ist ein wirklich wichtiges Detail und war mir so nicht klar. Meinen eigenen Ausstieg stelle ich mir aber auch nicht als schlagartigen Wechsel von von 100% auf 0% vor, sondern ich plane ebenfalls erst einmal durch Teilzeit in die Versicherungspflicht zurück zu kehren, und dann erst irgendwann den Schritt Richtung 0%. Wobei ich auch anschließend weiterhin, genau wie Peter Ranning mit seinem Buch & Blog, irgendwelche Projekte betreiben werde die mir Spaß machen und ggf. auch ein kleines zusätzliches Einkommen abwerfen.

Ich habe noch nicht herausgefunden, wie lange man z. B. einen sozialversicherungspflichtigen Mini-Job machen müsste, um in die Pflichtversicherung zurückzukommen. Ich weiss noch nicht, ob da ein Monat ausreichen würde (Bauchgefühlsmäßig würde ich vermuten, dass das zu wenig ist, aber who knows!).

Wenn man viel verdient, reicht Teilzeit unter Umständen auch nicht, um das Einkommen weit genug zu drücken. Das muss man sich mal ausrechnen (auf Jahresbasis – inkl. potentieller Prämien). Ich arbeite Teilzeit und werde das voraussichtlich nicht hinbekommen.

Eine weitere Alternative könntest Du für Dich auch mal recherchieren, ob es diese bei Deinem Arbeitgeber gibt. Wenn man in ein Langzeitkonto sparen kann, dann kann man das bei Beendigung des Arbeitsverhältnisses ja üblicherweise an einen neuen Arbeitgeber übertragen. Als Privatier hat man diese Möglichkeit auch – und zwar die gute alte DRV! Das erhöht nicht die eigenen Rentenansprüche, sondern wird als separates Konto geführt. Die DRV wird dann aber Dein „Quasi-Arbeitgeber“ und zahlt Dir ein Gehalt (70-130% des vorherigen Einkommens) – und führt für Dich auch die Sozialbeiträge ab. Hier weiss ich allerdings noch nicht, ob man hierüber wieder in die Pflichtversicherung der GKV rutschen kann (z. B. wenn man die 70% Mindest-„Gehalt“ nimmt und die variablen Einkommensbestandteile wegfallen – und man so unter die Beitragsbemessungsgrenze rutscht).

Der große Stolperstein hier ist der Arbeitgeber, den man verlässt – dieser hat nämlich keinen Grund, Dir davon zu erzählen. Nachzulesen als Einstieg hier: https://www.deutsche-rentenversicherung.de/DRV/DE/Rente/Arbeitnehmer-und-Selbststaendige/05_Wertguthaben/wertguthaben_node.html

Liebe Grüße

CNK

Hallo CNK,

vielen Dank noch Mal für die Infos! Bzgl. Weg zurück in die GKV ist mein Kenntnisstand, dass nur das vertraglich fixierte Einkommen zählt. Bekommt man einen zusätzlichen Bonus, dann zählt dieser nicht dazu. Das hat mir zumindest ein Arbeitskollege berichtet der gerade über 1 Jahr Brückenteilzeit in die GKV zurückkehrt.

Ein Langzeitarbeitskonto gibt es bei uns nicht. Im Gegenteil, jedes Jahr wird peinlichst genau darauf geachtet, dass niemand Urlaub ins neue Jahr überträgt.

Gruß, Georg

Bei dem Bonus bin ich mir nicht so sicher, ob das so stimmt. Für eine potentielle Abfindung ist das so, da wird eine Steuer drauf fällig und sonst nichts (Stand der heutigen Rechtslage!).

Ich habe das Glück, dass mir mein Arbeitgeber einmal im Jahr einen variablen Gehaltsbestandteil zahlt (= Bonus) und auf diesen zahle ich ganz normal alle Abgaben und Steuern wie beim normalen Monatsgehalt auch. Für die GKV Beiträge zählt ja das gesamte Einkommen.

Ich habe das zumindest so verstanden, dass man als Privatier einmal der Krankenkasse einen Fragebogen ausfüllen muss, wenn man aufhört zu arbeiten, und dort müssen die zu erwartenden Einnahmen angegeben werden. Auf dieser Grundlage berechnet sich dann der KV-Beitrag, den man monatlich zahlen muss.

Allgemein: Georg, Deine Artikel sind sehr gut gemacht. Ich lese nicht immer alles im Detail (ich mag zwar Excel, aber Du machst ja hier in meinen Augen schon höhere Mathematik, das überfordert mich 🙂 ). Ich lese aber immer die Erkenntnisse, die Du aus Deinen Berechnungen interpretierst. Das ist sehr aufschlussreich und/oder bestätigt Vermutungen, die ich habe (und nicht selbst berechnen kann). Da für mich die Entnahmephase etwas näher rückt, waren die Artikel zu Entnahmestrategien extrem nützlich. Ich habe nur eine etwas andere Sicht zum Sinn der Dividendenstrategie – aber das wird ja überall kritisch diskutiert und ist in einigen Foren quasi zu einem „Glaubenskrieg“ geworden. Ich denke, dass da alle Argumente ausgetauscht sind und jeder für sich entscheiden muss, welche Strategie zur eigenen persönlichen Situation am besten passt. DANKE für Deine Arbeit auf diesem Blog.

Liebe Grüße

CNK

Zur Dividendenstrategie meine ich:

Mit kürzerer Lebenserwartung sollte man mitnehmen, was geht.

Entfernter Vergleich mit Vermietern: die wollen ja auch monatlich die Miete bekommen.

Es gibt Aktien/ETFs (vor allem auf EM-Staatsanleihen), die monatlich ausschütten. Finde ich gut.

Der Total Return eines Wertpapiers ist ja quasi eine komplexe Zahl, mit realer (Erträge) und imaginärer (Kursgewinn) Komponente.

Ich habe am Anfang Berkshire Hathaway (B) gekauft, die schütten ja nie aus.. aber die Kursentwicklung war auch nicht so dolle, also später wieder verkauft.

Genau deswegen habe ich vor Jahren auch umgestellt auf Cash-Flow-orientiertes Investieren. Mittlerweile habe ich auch noch komplett auf Aktien umgestellt und alle ETFs verkauft bzw. umgeschichtet. Am Anfang sind die sicher eine gute Möglichkeit, ein Basisvermögen zu schaffen. Wenn man dann aber über Entnahmemöglichkeiten nachdenkt, sind dividendenorientierte ETFs meines Erachtens sub-optimal. Die Ausschüttungen schwanken stärker als bei Einzelaktien (so hab ich das zumindest in meinem Portfolio beobachtet).

Wenn eine Firma die Dividende kürzt, dann wird das ja oft per Pressemeldung begründet und ich kann mir meine Gedanken dazu machen. Bei den ETFs ist das so nicht möglich, die Ausschüttung wird kurzfristig bekannt gegeben und wenn gekürzt wurde, hab ich das Warum nie nachvollziehen können.

Viele Grüße

CNK

Interessant, ich sehe das genau andersrum:

Ein ETF ist durch seine Zusammensetzung sehr viel diversifizierter als eine Einzelaktie – schon die Dividenden-ETFs, auf die ich aktuell spare, enthalten 100, 50 bzw. 30 Titel. MSCI World um die 1600, aber der scheint mehr zu thesaurieren als auszuschütten… 🙂

Ganz banal: Aktien-ETFs haben eine Teilfreistellungsquote (Steuerrabatt) von 30%, auch wenn sie nie deutsche KSt auf ihre Holdings bezahlt haben, z.B. Asia-Pacific oder US Energy Infrastructure MLPs.

Manche Papiere (US/EM-Staatsanleihen) kann ich auch nur in ETF-Form kaufen, da meine onvista-bank den Handel in nicht-EUR-Anleihen ausschließt.

Klar zahlen ETFs jeweils nach Kassenlage (- TER), und die genaue Ausschüttung weiß man erst hinterher..

Ich orientiere mich halt immer an der Ertragsgeschichte, die auf extraetf.com oder justetf.com nachlesbar ist.

Aber ich habe neben ca. 20 ETFs auch ca. 80 Aktien (wo ich auch gelegentlich nachkaufe) im Depot, also kann ich mich über Wirtschaftsnachrichten der Einzelfirmen auch erschöpfend informieren 🙂

Ja, ich habe auch lange in ETFs angelegt. Mir ist Transparenz auch wichtig – und die bekomme ich da nicht. Ich hatte lange gezögert, komplett auf Einzelaktien umzustellen. Für mich war es bisher die richtige Entscheidung, weil ich seitdem viel entspannter in mein Depot schaue (auch wenn es aufgrund des Diversifikations-Gedanken eigentlich genau andersrum sein müsste)! Das zeigt eigentlich gut, dass man an der Börse eben nicht nur rational handelt.

Ich beteilige mich derzeit an 57 Firmen (Mischung aus Blue Chips, Dividend Growth und REITs), davon zahlen nur 2 keine Dividende (einmal eine langfristige Übernahmespekulation, einmal eine Abspaltung einer anderen Firma in meinem Depot). Diversifikation besteht bei mir in einer festgelegten Aufteilung der Branchen (2% – 14%).

Viele Grüße

CNK

Ich werde mir das Buch auch bald mal durchlesen und dann sind hoffentlich keine Fragen mehr offen.

Was deine Entnahmephase betrifft bin ich mir sicher dass du alles gut durchdacht hast. Und danke für die netten Worte zu meinem Blog. Anscheinend ist es mir aber noch nicht gelungen dich vom Lager der Index Sparer & Entsparer zu überzeugen 🙂

Indexsparer war ich ja selbst.

Ein Argument ist die Transparenz, ein weiteres die laufenden Kosten. Mein komplettes Depot – Stand heute – hat eine Kostenquote von 0,8% – damit kann ich gut leben. Die Kostenkalkulation bei ETFs (TER, TD) kann ich kaum nachvollziehen (ich habe es ein paar mal versucht nachzurechnen – und bin grandios gescheitert).

Ein anderes Argument ist, dass ich auch die Entnahme möglichst automatisieren möchte. Wenn eine Entnahme per Verkauf von Depotpositionen läuft, hab ich mich gefragt, wie ich das machen würde, wenn ich nicht mehr klar im Kopf bin. Das ist zwar hoffentlich noch viele Jahre hin, aber manchmal geht das leider schneller als man glaubt (alles schon im Freundeskreis miterlebt).

Ich kenne auch die ganzen Argumente, die gegen eine Dividendenstrategie sprechen. Und alle Argumente, die mir bekannt sind, kann ich nicht widerlegen oder erscheinen mir auch sehr plausibel. Ich habe aber eben durch meine bisher 25 Jahre an der Börse für mich herausgefunden, dass ich mit dem jetzigen Herangehen am wenigsten Blödsinn im Depot mache. Ob das auch für die nächsten 25 Jahre so bleibt, weiss ich nicht. Das ganze ist ja eine Entwicklung.

Viele Grüße

CNK

Was die Kosten betrifft, verlasse ich mich auf die Kräfte des Marktes, also dass im Zeitablauf durch den Wettbewerb die Kosten immer weiter abgeschliffen werden.

Was das Entsparen im Alter betrifft gebe ich dir recht, hier mangelt es an einem guten Angebot / Dienstleister der einem die Arbeit abnehmen könnte. Wenn aber immer mehr Privatiers die Vorteile für sich erkennen, entsteht hoffentlich irgendwann auch das passende Angebot. Oder man muss selbst aktiv werden, das Thema steckt hierzulande ja noch in den Kinderschuhen 😉

Ich denke, jeder muss selbst schauen, wie das gehen kann. Es gibt Auszahlpläne bei Banken, das war es aber auch. Die Idee hab ich für mich verworfen. Kostet alles extra Gebühren.

Ich sehe keinen großen Markt für Dienstleister, lass mich aber gerne vom Gegenteil überzeugen. Man darf nicht vergessen, wie wenige Menschen in Deutschland so privilegiert sind, dass ein frühzeitiger Ausstieg dem Berufsleben möglich ist. In der Finanzblog-Bubble ist das sicher anders, aber in der breiten Bevölkerung geht es eher drum, dass am Geldende nicht mehr so viel Monat übrig ist. Vor allem jetzt sind viele ja wirtschaftlich komplett unter Druck und wer Rücklagen hatte vor corona, hat die jetzt vermutlich aufgebraucht. Diese Menschen brauchen keine Dienstleister für Auszahlungen bzw. Entnahmestrategien.

Viele Grüße

CNK

Moin CNK,

keiner soll dich ueberzeugen.

Der groesste Anlagefeind ist stets das eigene Ich 😉 Den Kampf fuehrt also jeder alleine.

Auszahlplaene gibt’s schon (https://www.finanztip.de/altersvorsorge/auszahlplan/) und die werden bei steigender Nachfrage auch noch effizienter, kostenguenstiger, kundenorientierter angeboten werden.

Deine Erfahrungen in 2020 sollten vielleicht reichen, eine „echte“ Dividendenstrategie bei der du wirklich fuer den Lebensunterhalt ueber Jahre/-zehnte auf die wiederkehrenden, planbaren Ausschuettungen angewiesen bist, in Zweifel zu ziehen (Wenn du dagegen reich genug bist und die Dividenden nur schmueckendes Beiwerk sind – wie bei vielen Flaggschiff-Befuerwortern – dann ist gut stinken).

Die naechste Lektion kommt, wenn die Inflation signifikant anzieht und nominale Ausschuettungen nicht mehr so mitsteigen, um Kaufkraftverluste auszugleichen.

Es erscheint mir wesentlich risikoreicher, die „richtigen“ Aktien auszuwaehlen, die ueber Jahrzehnte einen gross-genugen (nach Kosten, Inflation, Steuern) Einkommensstrom leisten. Also werden Umschichtungen, Verkaeufe genau dann noetig sein (Finanzierung von haeusl. Pflege / Altenheim), wenn das altersbedingte Risiko fehlzuentscheiden am hoechsten ist?!

Bei Indexprodukten dagegen, hast du die eingebaute Selbsthygiene, so dass du automatisch auch in die stets best-performenden Aktien investiert sein wirst. D.h. die Markt-Rendite ist maximal gesichert und die kaufkraftbezogene Stabilitaet ebenfalls.

Trotzdem viel Glueck! Joerg

Danke. Wie ich an anderer Stelle unter diesem Artikel schon geschrieben habe, ist es müssig, über Sinn oder Unsinn einzelner Strategien zu diskutieren, weil diese immer zur eigenen Lebenssituation passen sollten. Es gibt meiner Meinung nach kein richtig oder falsch, sondern nur passend oder unpassend.

Ich setze mich auch gerne kritisch mit meinem eigenen Vorgehen auseinander – aus diesem Grund hat mir Georg’s Artikel zur Dividendenstrategie auch gut gefallen. Ich ziehe aber andere Schlüsse, weil ich ein grundlegend anderes Anlageziel habe. Wenn ich das richtig interpretiere, ist Dein Ziel die Marktrendite und Erhaltung der Kaufkraft. Dein Ziel bleibt Dein Ziel (und nicht meins).

Die Auswahl der Strategie basiert – zumindest – bei mir nicht nur auf den Erfolgsaussichten bzw. Maximierung der Gesamtrendite, da spielen auch andere Faktoren eine Rolle. Ich habe auch nicht den Anspruch an mich, den Markt schlagen zu wollen, das würde mich nur stressen. Und das Spiel von ständig immer weiter immer höher spiele ich schon bei meinem Arbeitgeber, das brauche ich privat nicht auch noch 🙂

Wenn Du schon von „Lektionen“ sprichst – mein Depot hat mir letztes Jahr eine sehr gute Lektion erteilt, nämlich dass ich die für mich derzeit passende Strategie gefunden habe. Ich hatte überhaupt keinen Stress wegen des Corona-Crashs und konnte trotz der Volatilität, die ich natürlich auch im Depot gesehen habe, ruhig schlafen. Das war bei früheren Crashs (Dotcom Blase, Finanzkrise) definitiv anders.

Viele Grüße

CNK

Danke @CNK,

mich wuerde interessieren, wie sieht dein Plan fuer die Entsparphase aus bei:

1) was waere, wenn die Dividenden deines Depots halt weniger werden (nominal, so wie 2020 bis …?), wegen einer Geschaeftsfeldverschlechterung/Ausschuettungspolitikaenderung v.a. bei dividendenstarken Werten?

Wie reagierst du dann? Vorher doppelt soviele Dividenden-Vehikel ansparen, wie du eigentlich braeuchtest (Sicherheitspuffer)?

2) was waere, wenn die Dividenden zwar nominal leicht steigen/stagnieren, aber die Kaufkraft wegen anziehender Inflation (alle Regierenden der westl. Welt nehmen das in Kauf/arbeiten darauf hin?) nicht ausreicht fuer deinen Lebensunterhalt?

Was dann? Dann verkaufst du doch deine „goldenen Gaense“, „Milchkuehe“, Aktien-Anteile in der Entsparphase trotzdem; oder?

LG

Joerg

Das Problem Entsparphase umgehe ich, indem ich gar keine vorsehe…

Ich bin mit 62 erst sehr spät im Wertpapiergeschäft aktiv geworden (deutsche Aktienangst), habe ca. 1/2 Jahr Theorie gelernt (im Internet), und meine Strategie so festgelegt: das Depot sehe ich als „Sondervermögen“ an, ich zahle ein, soviel ich kann, entnehme aber nix.

Zum Lebensunterhalt müssen die Renten (seit 8.2019) reichen, die ich mit freiwilligen Beiträgen entsprechend aufgestockt habe.

Verwendungszweck des Depots ist

(1) Notauflösung bei stationärer Pflegebedürftigkeit, die ich zu vermeiden hoffe

(2) sonst: Erbmasse für meine Töchter, die ich bis zum Erbfall als „family office“ nach bestem Wissen und Gewissen verwalte

Das klingt auf jeden Fall sehr sicher, aber ich persönlich käme nur mit der gesetzlichen Rente nicht hin.

Naja, wie gerade hier diskutiert wird, ist die gesetzliche Rente auch ein „Investmentvehikel“. Ich hatte am Anfang 42.43 pEP auf dem Rentenkonto. 45 wäre Standard-(„Eck“)rente, die wollte ich auf jeden Fall. Mit freiwilligen Beiträgen habe ich sie auf 48.3 hochgetunt, in Zahlen: 1391 nvS, davon kann ich knapp 200 sparen; dazu Betriebsrenten VBL (ca. 50 nvS) und ab Januar Siemens (ca. 200 netto erwartet).

Ich kann nicht klagen 🙂

Irgendwie kommt man immer klar, aber wenn ich kontrolliert in Rente gehe stelle ich mir für meine Frau und mich zusammen 6-8k netto in heutiger Kaufkraft pro Monat vor.

Das sehe ich auch so. Allerdings habe ich auch wie Du den Vorteil einer Betriebsrentenanwartschaft zusätzlich zur GKV. Ohne das würden meine Überlegungen (siehe oben in der Antwort an Jörg) auch anders aussehen.

Liebe Grüße

CNK

Hallo Jörg

Genau diese Überlegungen habe ich auch angestellt, bevor ich mich für eine vollständige Umschichtung im Portfolio entschieden habe.

Über die Entsparphase denke ich seit einigen Monaten genauer nach, weil diese möglicherweise in Reichweite ist. Das Depot ist nicht mein komplettes Vermögen (Stichwort: Asset Allokation), allerdings ersetzen die Dividenden einen Nebenjob für mich (Stand heute). Und der psychologische Effekt des regelmäßigen Geldeingangs spielt für mich eine Rolle, vor allem, wenn ich eventuell frühzeitig in die Privatier-Phase gehen kann und das regelmäßige Arbeitseinkommen entfällt. Die Dividenden decken jedoch nicht meine kompletten Kosten und in der Privatier-Phase werde ich auch einen teilweisen Kapitalverzehr aus dem Gesamtvermögen in Betracht ziehen (müssen).

Da ich wie jeder Arbeitnehmer in Deutschland auch Rentenansprüche erworben habe – und dies auch noch tue – muss mein Depot mich nicht bis zum Lebensende tragen. Bis ich die Rente beantragen kann, bin ich hoffentlich gesund genug, Entscheidungen im Depot selbst zu treffen. Ab der Rente sollen die Dividenden eine eventuell auftretende Rentenlücke füllen. Falls ich vorher einiges verkaufen muss wegen Kapitalverzehr, ist entsprechend das „Dividendenzusatzeinkommen im Rentenalter“ geringer. Es ist allerdings nicht geplant, dass ich einen kompletten Kapitalverzehr mache. Für das höhere Alter muss man dann aber davon ausgehen, dass man irgendwann nicht mehr alles alleine kann (es sei denn, man heisst Beate Sander) – und genau deswegen habe ich mich für die Dividendenstrategie entschieden.

Und jetzt konkret zu Deinen Fragen:

Frage 1

Frage 2

Der Kaufkraftverlust ist ein realistisches Risiko – und genau deshalb besteht mein Vermögen nicht nur aus dem Depot. Meine Berechnungen für das frühestmögliches Ausstiegsszenario zeigen mir, dass ich 100 Jahre werden kann bei Kaufkraftverlust von 2,5% pro Jahr. Dieses Szenario ist ein besonderes, denn es basiert auf der Annahme, dass der Berufsausstieg mittels Abfindung realisiert wird. Wie wahrscheinlich dieses Szenario ist, kann ich momentan nicht einschätzen, weil das ja nicht von mir abhängt, sondern von meinem Arbeitgeber. Arbeite ich noch eine Weile weiter, z. B. bis mein Ziel-Kapitalstock für das Depot erreicht ist und die Rücklagen die Zielgröße erreicht haben, kann ich auch 100 werden bei Kaufkraftverlust von 3,0%. Meine Lebenserwartung laut Versicherungstabelle liegt um die 90, da habe ich also einen Puffer in der Kalkulation. Insofern nehme ich das Risiko auch ein stückweit in Kauf. Und dann hat man üblicherweise auch noch Spielraum bei den monatlichen Ausgaben (ich lebe sparsam, aber auch nicht als Frugalist).

Und da ich Fakten mag, hier mal die Fakten aus meinem Depot 2020:

Das betrachte ich als gutes Ergebnis, wenn man den Verlauf des letzten Jahres betrachtet. Ich gehe davon aus, dass es dieses Jahr auch noch Dividendenkürzungen geben wird. Ob diese mein Depot betreffen werden, kann ich in Ermangelung einer Glaskugel nicht sagen. Die ersten zwei Erhöhungen sind allerdings schon angekündigt. Dazu kommt der mathematische Erhöhungseffekt, wenn ein Quartalszahler die Dividende später als im 1. Quartal erhöht, schiebt das die Dividende des Folgejahres auch ein wenig höher.

Es wäre nett, wenn Du auch etwas zu Deiner Planung für die Entnahmephase schreiben könntest und wie Du Dir das vorstellst mit Deinem Portfolio. Auch gerne mit je einem konkreten Beispiel, welches die Situation aus Deinen Fragen abdeckt, das fände ich wirklich nützlich.

Liebe Grüße

CNK

Zu Dividendenkürzungen/-streichungen, von denen hatte ich letztes Jahr eine ganze Menge:

Nettoertragsrendite vor Corona 5.1% p.a., aktuell knapp 3.4%

Aber auf all das bereitet man sich in der Theorie ja vor („Aussitzen“).. Zumindest steigen die Kurse gerade heftig. Mein stärkstes Drawdown war -38% am 23.2.2020, bis heute hat sich das auf -12.8% erholt (habe halt viele US-REITs: Malls, Kinos usw., die immer noch an Corona leiden).

Es bleibt spannend 🙂

Trotzdem ein gutes Ergebnis, oder nicht?

Meine 4 Senkungen letztes Jahr waren übrigens alles europäische Firmen.

Ach, ich beklage mich ja auch nicht…

Gerade habe ich mal die Finanzhistorie meiner beiden kanadischen Aktien angeschaut: Bell Canada Enterprises (BCE) und Enbridge (ENB).

Die haben über die Jahre die Dividende brav erhöht, je um rund 5%… aber durch schlechteren EUR/CAD-Kurs kam bei mir trotzdem etwas weniger an.

Und doch: BCE Nettorendite knapp 4%, ENB rund 9%, und ein wenig Kursgewinn seit Kauf auch noch 🙂

So mog ma des.

Wieviel kanadische Quellensteuer zahlst du eigentlich bei deiner Bank? Das ist nämlich unterscheidlich. Deutsche Bank z.B. 15% und Commerzbank 25%.

Aus meiner letzten Enbridge-Ertragsabrechnung:

ausländische Quellensteuer 25% CAD 7,29

anrechenbare Quellensteuer 15% CAD 4,37

erstattungsfähige Quellensteuer 10% CAD 2,92

D.h. 15% werden auf deutsche Steuern angerechnet, 10% wären auf Antrag erstattungsfähig (aber das ist ein komplizierter Dienstweg, angefangen beim Finanzamt…)

Bei der DB wird einfach nur 15% abgezogen wie bei US-Aktien.

DB ist aber sehr teuer…die Depotgebühr beträgt 0,1% vom Depotvolumen p.a.

Wir sind vor einem Jahr dort hin um eine Depotwechselprämie einzusacken….0,5% vom Depotvolumen bis max. 1,5 Mio. Der Auftrag an die Consorsbank unser Depot von der DB jetzt wieder einzuziehen liegt bereits kuvertiert und frankiert in der Schublade 🙂

Ich bezahle keine Depotgebühr. Ist ein Onlinedepot (Maxblue).

Das Einzige was stört ist eine Gebühr von 19,90 Euro bei einem Aktiensplitt. Aber dafür gab es ja damals eine Wechselprämie.

Du hast sicherlich ein anderes Depotmodell.

Ok, die Wechselprämie gab / gibt es nur bei der klassischen DB.

Ansonsten bietet das DB Depot aber keinerlei Vorteile gegenüber einer Onlinebank. Ganz im Gegenteil, dort werden nur einmal täglich die Kurse im Depot aktualisiert (nachts), was ziemlich nervt.

Vielen Dank, CNK

ich verstehe deine Antworten so:

zu 1) Dividendenkuerzungen, ggfs ueber einen laengeren Zeitraum:

-> wird hoffentlich nicht so schlimm und so stark; Ausgleich mit anderen Assets, die vorhanden sind

zu 2) Kaufkraftverfall durch Inflation (Dividenden stagnieren/leichte Erhoehung, Inflation >3%)

-> wird als Herausforderung erkannt, Ausgleich mit ggfs Abfindung? ggfs laenger Arbeiten und Kapitalstock erhoehen? hier war die Antwort fransig?

Beschreibung des Depots, Erwaehnung von Yield-on-Costs sowie Dividendensteigerungen p.a. i.d. Vergangenheit:

Koennten Indizien fuer mentale Kontenfuehrung sein? Ausschuettungen werden in der Wortverwendung (YoC) als Besonderheit erhoeht und von der realen Gesamtrendite abgespalten/isoliert.

Dadurch Gefahr sich zu verheddern/blinde Flecken. Klarer Blick auf das ganze sollte sein:

reale Rendite = Kursentwicklung + Ausschuettungen – Kosten – Steuern – Inflation

Fuer den Verzehr in der Zukunft ist nur/allein die reale Rendite des gesamten Vermoegens relevant (ausser man hat genug Geld – dann ist alles egal)!

Wie sieht’s in unserem Haushalt aus?

Wurde hier schon mal aufgeschrieben: https://freiheitsmaschine.com/millionaer-sein-werden-interview-nr-2-joerg/

Entspar-Plaene?

Wurde in den Kommentaren beim Finanzwesir.com, Frugalisten.de und v.a. hier bei finanzen-erklaert unter den Entspar-Beitraegen beschrieben.

Die aktuelle pers. Sichtweise:

– Wie ist die Situation bei Entsparbeginn? Welche Assets sind ueber/unterbewertet (CAPE oder Abstand Kurs von mittelfristigen GDs)?

darausfolgend: Welche Asset-Allokation fuer die naechsten 10 Jahre? zZ >90% Aktien.

Mit welchem Entnahme-Prozentsatz starten (3,5% in hochbewertetem Territorium, 4% in normalem 4,5% in unterbewertetem)?

– Entnahme quartals oder halbjahresweise (nicht zu haeufig, nicht zu selten). Vermutlich quartalsweise ist OK (seasonalcharts.com)? Monate Feb/Mrz/Apr, Aug/Sept/Okt meiden?

– Wie ist die steuerliche Situation in den naechsten 5-10 Jahren? (ausschuettende vs thesaurierende Vehikel; Freibetraege stets ausschoepfen)?

Versuchen so lange wie moeglich Steuern zu stunden (Verlusttoepfe einsetzen, Kursgewinnleiter fuer FIFO-Management verwenden)

– Cash-Tent (Geld-Zelt) fuer die ersten 15% der geplanten Entspardauer (bei 20-40J Entspardauer also fuer 3+ Jahre)

Einsatz des Cash-Tents nur nach Negativ-Quartalen (statt Aktien-Depot-Entnahme) und falls Depot unter einem GD des Depot-Index liegt?

Bsp in einer Hausse kommt ein negatives Quartal, dann noch nicht Cash-Tent anknabbern, erst, wenn zB Depotwert unter seinem 12mGD liegt bzw ein zweites negatives Quartal gefolgt ist.

– Inflations-Ausgleich nur nach positiven Quartalen (nicht in Baissen) genehmigen

– Progressive Entnahme (ratcheting up) nach der Cash-Tent-Phase in Haussen (d.h. entweder Inflationsausgleich oder 3,5% – je nachdem was hoeher ist)

Das ist alles blanke Theorie. Schall und Rauch. Was-waere-wenn-Akrobatik. Wie es dann kommt werden wir sehen.

Wir haben aber gut „stinken“: mietfreies Wohnen, gesetzl. Rente ueber dem Durchschnitt zu erwarten, dickes Depot.

Wir koennten uns sogar eine Dividenden-Strategie leisten 😉

LG und viel Erfolg,

alles gut mit deiner Strategie, Joerg

Danke. Die Interviews der Freiheitsmaschine lese ich gelegentlich auch 🙂

Mentale Buchführung ist menschlich – bei mir mögen das die Punkte sein, die Du ansprichst. Bei Dir hört es sich nach dem mentalen „Steuerkonto“ an. Wie ich schon hier in einem anderen Kommentar geschrieben habe, handle ich an der Börse nicht rein rational, sondern berücksichtige auch psychologische Aspekte meines Handelns („wohlfühlen mit der gewählten Strategie“).

Danke auch für die Verweise zu älteren Kommentaren in anderen Blogs. Ich hab mal einiges davon gelesen – und die Beiträge von Oliver (https://www.finanzwesir.com/blog/etf-einzelaktien) kommen dem in etwa nahe, was ich mache in meinem Depot.

Wie Du richtig interpretierst, treffe ich die Annahme, dass die Dividenden auch in Zukunft ihre Daseinsberechtigung haben werden und ich daran teilhaben kann. In der Vergangenheit sind Dividenden allgemein nicht über Jahre hinweg gesunken, auf Firmenebene sicherlich, aber eben nicht in der breiten Masse. Hier treffe ich die Annahme, dass es sich in der Zukunft positiv entwickeln wird. Wenn ich das auf Deinen Ansatz übertrage, dann triffst Du ja die Annahme, dass der breite Markt (World ETF) auch in Zukunft eine positive Rendite abwerfen wird. Insofern unterscheiden sich unsere Annahmen nur durch die Basis, auf die wir das beziehen. Positive Zukunftsaussichten scheinen wir ja beide an der Börse zu sehen.

Wie Du sagst, sind alle Überlegungen zu Entnahmestrategien theoretischer Natur, solange man noch nicht in der Entsparphase ist. Ich beschäftige mich allerdings derzeit etwas genauer damit, weil ich möglicherweise in näherer Zukunft diese Entscheidung treffen kann (oder sogar muss, dass kommt auf meinen AG an). Falls das nicht eintrifft, arbeite ich einfach weiter wie bisher und fütter meine Rücklagen und das Depot – und habe zusätzlich viel gelernt über Entnahmestrategien.

Viele Grüße

CNK

Yoc (yield on cost) sehe ich als Kennzahl auch kritisch, aus meiner Sicht kann man daraus nicht viel ziehen. Für die die die Kennzahl YoC nicht kennen, es handelt sich un eine Dividenden KPI, die Kennzahl ermittelt sich als Dividende / Kaufpreis.

Ein hoher Yoc kann bedeuten:

a) ich bin vor längerer Zeit eingestiegen

b) mein Bestand zahlt allgemein eine hohe Dividendenrendite

c) ich befinde mich in einem Umfeld hoher Inflation

Oder eine Mischung aus allem.

Und jetzt? Ist jemand ein besserer Investor weil er einen hohen YoC mit seinem Portfolio hat? Die Kennzahl hat aus meiner Sicht nur einen geringen Informationsgehalt. Das einzige was wirklich zählt und vergleichbar ist, ist der reale total Return.

Ich stimme zu, dass YoC eine nicht sehr brauchbare Kennzahl ist, da u.a. abhängig von Kaufzeitpunkt(en) und Kaufkurs(en), damit zwischen verschiedenen Investoren oder Wertpapieren nicht vergleichbar – im besten Fall eine feelgood-Kennzahl, etwa wenn man ewig Siemens hält und die Erträge schon die Kaufpreissumme wettgemacht haben 🙂

Als Anfänger (2018) fand ich den YoC-Ansatz faszinierend und einfach:

YoC = E / K

wobei E = Summe Nettoerträge,

K = Summe Brutto-Kaufpreise

Später habe ich meine experimentelle Software annualisiert, dass nur noch Erträge der letzten 365 Tage gewertet werden (E365), was das Bild in anderer Richtung verzerrt.

Beim Versuch, den annualisierten YoC für ETF-Sparpläne (z.B. Zukauf monatlich, Erträge quartalsweise) zu berechnen, habe ich dann aufgehört.

Allerdings ist Total Return erst „real“ nach einem abgeschlossenen Geschäft, zudem auch von Kaufzeitpunkt(en) und Kursen abhängig:

TR = (V – K + E) / K

wobei V = Summe Netto-Verkaufserlöse

Dann kann man ihn exakt berechnen.

Vorher sehe ich ihn eher als komplexe Zahl, mit realer Komponente E und imaginärem V‘ (etwa: aktueller Buchkurs).

Für mein Controlling notiere ich daher getrennt:

Buchgewinn = (V‘ – K) / V

Nettoertragsrendite = E365 / I

wobei I = investierte Gelder (ohne Reinvest von Erträgen, Verkaufsgewinnen…)

Hintergrund: Beim Einstieg ins aktive Investment 2018 hatte ich mir vorgenommen, die Tagesgeld-Konditionen meiner Sparkasse Bodensee zu übertreffen:

Buchgewinn = 0

Nettoertragsrendite = 0

Bis vor Corona hat das meist auch geklappt, zuletzt (24.2.2020):

Buchgewinn = 2.45%

Nettoertragsrendite = 5.1%

Aktuell (Wochenabschluss 15.1.2021):

Buchgewinn = -13.14%

Nettoertragsrendite = 3.42%

Also liegt die Sparkasse Bodensee aktuell ungefähr vorne, wobei komplexe Zahlen ja unvergleichbar sind… Aber ich arbeite daran 🙂

Ich korrigiere: statt

Buchgewinn = (V‘ – K) / V

war Buchgewinn = (V‘ – K) / V‘ gemeint.

Marktwert / Buchwert Diskussionen sind ebenfalls ein beliebtes Diskussionsthema. Ich persönlich unterscheide hier nicht. Vermögen = das was das Online Banking anzeigt, also das Geld über das ich verfügen hier und jetzt kann. Buchverluste ignorieren ist für mich eher eine Beruhigungspille, genau wie sich vorzunehmen nicht mehr ins Depot zu gucken.

Genau, zum Vergleichen eignet sich YoC nicht. Allerdings zeigt mir das persönliche YoC, ob das rauskommt, was ich erwartet habe. Und genau deswegen hat mich das für 2020 bestätigt – weil ich eigentlich im Laufe des Jahres mit einer anderen Entwicklung der Dividenden gerechnet hatte.

@ Georg, Jörg, suchenwi – vielen Dank für die konstruktive Diskussion letzte Woche. Genau diese kritische Auseinandersetzung findet nicht auf vielen Finanzblogs statt – dabei ist genau das wertvoll.

Viele Grüße

CNK

Moin CNK,

hier ein guter Artikel zur TD (Bedeutung, Definitionen, Berechnung)

https://blog.trackingdifferences.com/was-ist-die-tracking-difference/

LG Joerg

Das ist wirklich eine Spitzen Seite! Wenn man mal auf der Suche nach einem neuen ETF bei gleichem Index ist, zB um später die Steuern etwas optimieren zu können, dann kann man sich hier ideal bzgl Auswahl orientieren.

Danke, auf die war ich auch gestossen, als ich die Berechnung versucht habe. Aber diese hat mir leider nicht geholfen, denn ich wollte berechnen, wie hoch die Gebühren meines eigenen damaligen ETF-Depotanteils waren.

Ich sehe die Gebühren von ETFs entspannter – nach Helmut Kohl: „Entscheidend ist, was hinten rauskommt.“

Das sind bei allen Wertpapieren die Nettoerträge, und die werden nach Kassenlage ausgeschüttet.

TD ist ja nur eine Vergleichszahl von Index (abstrakt) und ETF (konkret). TER sind interne Kosten (die aber publiziert werden), aber mir ähnlich egal wie z.B. die Stromkosten der Siemens AG, die ich auch halte.

Mein vorsichtiges Investmentverhalten seit Corona ist, dass ich ETF-Sparpläne stoppe oder neu starte, je nach meiner Kassenlage. Da interessiert mich eher die aktuelle Bruttorendite, und der Kursgewinn vgl. mit meinem mittleren Kaufkurs.

Im Dezember hatte ich gute Erträge, also Eurostoxx 50 neu gestartet. Ende Januar wird mein Verrechnungskonto 1k übersteigen, aber nicht 1.5k, die 3 Sparpläne kosten, also werde ich Global Select 100 erstmal stoppen (5.77% über meinem mittleren Kaufkurs).

Ausser wenn die 1102144 10j.Bundesanleihe über 110% notiert.. dann verkaufe ich 2k nominal von denen für Liquidität…

Es bleibt spannend 🙂

Korrekturen: Eurostoxx 30, WKN:110244 der Bundesanleihe.

Das kann man aber auch unterschiedlich sehen. Für mich wäre die TD die Differenz zu einem (fiktiven) Index der soviel Steuern zahlt wie ich Steuern zahlen muss wenn ich die im Index enthaltenen Aktien im Depot habe.

Was interessiert mich der max. QSt-Satz der USA von 30% wenn sowohl ETF (in Irland) als auch Privatdepots nur 15% zahlen?

Moin, Marius,

was meinst du mit „unterschiedlich sehen“? Als UCITS-ETF-Anleger (EU Recht) wirst du IMMER so behandelt/bekommst nur den Div-Anteil, als wuerdest du 30% US-Quellensteuer bezahlen (weil das der Indexanbieter genau so vorsieht).

hier naeher erklaert: https://www.finanzwesir.com/blog/etf-steuerleck#1610613287 (im Moment ist Alberts Seite down)

Als direkt in US-Aktien-Anleger kannst du die Haelfte der 30%Q-Str zurueckbekommen/wird nur 15% abgezogen. Als ETF-Anleger NICHT. (nur der irisch-domizilierte ETF kann es, aber davon hast du ggfs nur indirekt was -> ggfs niedrigere TD).

LG Joerg

Warum nur indirekt? Es sind doch quasi alle ETF in Irland beheimatet oder sind Swapper. Also 30% Abzug ist nicht gegeben.

Was soll jetzt ein Vergleich mit einem mit 30% Abzug berechneten Index?

Bei iShares hängt die TER übrigens von der Dividendenrendite ab. Je höher die Dividendenrendite desto größer ist der Unterschied zwischen 15% und 30% Abzug. Ishares nimmt dann einfach mehr Gebühren, sodass die ETFs wieder parallel zum Index laufen.

Wahrscheinlich wissen viele ETF-Anleger nicht wie die Steuern berechnet werden und freuen sich weil sie denken der ETF ist quasi gebührenfrei, da er fast wie der Index performt.

Eigentlich müsste man selbst aus Kurs- und Bruttoindex die Dividende vor Steuern errechnen und von dieser 15% abziehen und wieder mit dem Kursindex addieren. Dann hätte man einen fairen Vergleichsindex mit dem man dann auch eine faire TD errechnen kann.

„Also 30% Abzug ist nicht gegeben.“ Doch, du bekommst nur die Index-Rendite vom ETF-Anbieter. Das ist der Vertrag. Und der Index wird mit 30%QStr Abzug berechnet!

Alle ETF-Anbieter geben dir NUR ungefaehr die vereinbarte Indexrendite. Die wird so berechnet (von zB MSCI.com), dass so getan wird, als ob du 30% Quellensteuern auf Ausschuettungen amerikanischer Aktien zahlen musst (auch wenn beim Swapper niemand etwas bezahlt oder in Irland -mit Rueckerstattung- nur 85% und in Rest-Europa 70% US-Dividenden in den ETF zufliessen.

„Achtung, es geht hier nicht um die Ausschuettung, die du als Anleger bekommst, sondern ist die fondsseitige Betrachtung. Also eine steuer-wettbewerbliche Betrachtung der ETFs. So ála: wenn alle Kosten/Einnahmen gleich waeren, welche ETFs waeren die kompetitivsten?“

Die 0,x% mehr Quellensteuerrueckverguetung in Irland bekommst nicht DU sondern der ETF-Anbieter. Da er im Wettbewerb mit anderen Anbietern steht, wird er egal welche TER er ausweist, versuchen nicht in der schlechteren Haelfte bei der Trackingdifferenz zu landen.

Als Anleger ist die TrackingDifference deines ETF DIE wichtige Kennziffer. Sie spiegelt die Abweichung (negativ = gut fuer Dich) vom Referenz-Index wieder. Der Rest (TER) ist quasi wurscht (Marketing-Gag). https://blog.trackingdifferences.com/was-ist-die-tracking-difference

LG Joerg

Die TD ist interessant, wenn man verschiedene ETFs auf den gleichen Index bei auch sonst gleichen Eigenschaften (acc./dist., physisch/sampling/swap usw.) vergleicht.

Nun gibt es aber etliche Indizes (auf die ich größere Positionen bzw. Sparpläne habe) nur bei einem ETF. Von oben:

Oder welche, wo der ETF-Emittent gleich den Index selbst definiert:

Dieser ist zwar von MSCI, aber nur bei einem Anbieter UCITS-verfügbar:

Also bleibe ich dabei, dass für mich der TTM Yield (Erträge der letzten 12 Monate/akt. Kurs) die realistischste Kennzahl ist – „was hinten rauskommt“ halt 🙂

Lohnt sich denn der Kauf von ETFs wie den Stoxx Global Select Div. 100?

Das war es doch was ich geschrieben hatte: Die TER wir einfach von iShares mit 10% der Bruttodividende berechnet.

Hier ist die TER 0,46%.

Die TD zum Nettoindex betrug im Zeitraum 2016-2020 0,23% p.a.

Das sind doch insgesamt 0,69% Gebühren.

https://www.ishares.com/de/privatanleger/de/produkte/251973/ishares-stoxx-global-select-dividend-100-ucits-etf-de-fund?switchLocale=y&siteEntryPassthrough=true

IShares spekuliert m.E. damit, dass die Privatkunden denken die Gebühren sind nur 0,23%.

Die Teilfreistellung wirkt sich bei Dividenden-ETFs auch besonders negativ aus.

Beispiel: 4,6% Brutto-Dividende bei 0% Kursgewinnen. Das ergibt dann bei einem 100-Euro-Anteil 4,60 Euro Bruttodividende. Nach Abzug von rund 25% Quellensteuern also 3,45 Euro. Abzüglich der TD von 0,23% dann 3,22 Euro Kurssteigerung des ETF-Anteils.

Bei Verkauf kämen dann noch 25% Steuern auf 70% der 3,22 Euro dazu. 3,22 Euro – 0,25*0,7*3,22= 2,66 Euro.

Zieht man jetzt noch 2% Inflation ab so bleiben 0,66 Euro Gewinn nach Steuern, Gebühren und Inflation.

Bei einem Einzelaktiendepot hätte man 4,60 Euro – 25% = 3,45 Euro. Abzüglich 2 Euro Kaufkraftverlust dann 1,45 Euro Gewinn nach Steuern, Gebühren und Inflation.

Das Einzelaktiendepot macht hier im Beispiel mehr als doppelt soviel Gewinn.

@Marius,

es fehlt an Genauigkeit und Definitionen sowie manchmal Weglassungen/Durcheinanderbringen bei deinen Beschreibungen.

Deshalb kommst du zu falschen Schlussfolgerungen.

Deklinieren wir es einmal durch:

Bsp: iShares UK Dividend UCITS ETF

https://www.ishares.com/de/privatanleger/de/produkte/251807/ishares-uk-dividend-ucits-etf?switchLocale=y&siteEntryPassthrough=true

Warum diesen? Mit 50 Werten ist er im Bereich auch von einem Privat-Anleger als Einzelaktien-Depot 1:1 kopiert werden zu koennen. Ausserdem wird in UK keine Quellensteuer abgezogen (das wird im Stoxx Global Select Div. 100 naemlich lustig, diese mit allen 100 Einzelaktien aus Laendern mit unangenehmer Quellensteuersystematik sich zurueckzuholen; das weisst du auch genau?! Und das macht auch keiner wegen ein paar Mark Fuffzig).

ETF-Anleger: Ausschuettungsrendite per 21.01.21 3,97% also sagen wir die von dir gewaehlten „4€ p.a. je 100€ ETF-Anteile“.

Versteuerung bei ausgeschoepftem SFB: 4€ x 0,7 Teilfreistellung x 0,26375 KESt incl. Soli = 4€ – 0,74€ Steuern = 3,26€ in die Anlegertaesch zum Konsum oder zur Wiederanlage

(Faktor: x 0,184625)

50Einzelaktien-Anleger:

Versteuerung bei ausgeschoepftem SFB: 4€ x 0,26375 KESt incl. Soli = 4€ – 1,055€ Steuern = 2,95€ in die Anlegertasche zum Konsum oder zur Wiederanlage!

(Faktor: x 0,26375)

Dasselbe passiert wieder beim Verkaufsfall, ein ETF-Anleger zahlt nur 0,7x soviel Steuern (oder 30% weniger Steuern) auf Kursgewinne wie der Aktien-Anleger wegen der Teilfreistellung. Und nach langer Haltedauer sind aufgelaufende Kursgewinne weit wichtiger als Dividenden.

[Suchenwie: ich empfehle diesen UK-Div-ETF nicht! Ausschuettungs-Orientierung hat so gut wie NUR Nachteile, lieber thes. Breitband-Investizide nehmen und Entnahme ueber Stueckverkaeufe]

LG Joerg

Sicher gibt es Beispiele wo man mit der Teilfreistellung besser fährt.

Aber die 25% nahm ich weil das die durchschnittliche Steuerquote des MSCI World ist. Das kann man sich aus Netto-, Kurs- und Bruttoindex ausrechnen.

Ich habe auch nicht gesagt, dass man sich genau diese 100 Aktien ins Einzelaktiendepot legen sollte. Ich brauche keine italienischen oder spanischen Aktien.

USA, Kanada, Japan, Schweiz, Frankreich, Deutschland, Niederlande, UK reichen m.E. aus um ein gut diversifiziertes Depot aufzubauen.

Hallo Joerg,

ich muss gestehen, mit noch nicht 3 Jahren Erfahrung an den Börsen (2018 mit 61 angefangen) bin ich noch ein ziemlicher Neuling. Über die Alternative thesaurierend/ausschüttend habe ich lange nachgedacht und mich für ausschüttend entschieden.

Auch weil ich jetzt in Rente nicht viel Frischgeld nachschießen kann, beruhigt mich ein (über 365 Tage gemittelter) Netto-Ertragsstrom von ca. 670/mo doch, die kann ich in z.B. ETF-Sparpläne reinvestieren und das Depot so noch etwas steuern. Verkaufen tue ich gelegentlich überbewertete Papiere, zuletzt Ford, L Brands, einige Bundesanleihen.

Entnahme habe ich gar nicht vor (Rente reicht), das überlasse ich meinen Erbinnen 🙂

Ja, so verstehe ich sowohl den Blogeintrag beim Privatier als auch in seinem Buch. Und genau deswegen habe ich mein Planungs-Excel angepasst.

Falls Du Dir das demnächst mal zu Gemüte führst, wäre es interessant zu erfahren, ob Du das auch so verstehst.

Die 90% Regel gilt trotzdem, aber wenn man nicht mehr arbeitet, dann hat man keinen Arbeitgeber. Man kann in der GKV bleiben, gilt dann aber als freiwillig versichert – und zahlt auf alle Einkünfte.

Liebe Grüße

CNK

Ok, jetzt hab ich dich verstanden. Als freiwillige Versicherter in der GKV, der noch nicht die gesetzliche Rente bezieht, zahlt auf sämtliches Einkommen GKV Beiträge. So verstehe ich das auch.

Genau. Und leider ist es wohl so, dass sich das dann auch auf die GKV Beiträge auswirkt, wenn man dann Rente bezieht. Ich plane jedenfalls mit dem Höchstsatz GKV (inkl. AG-Anteil) plus Pflegeversicherung. In meinem Excel hab ich der Einfachheit halber 19% eingetragen.

Liebe Grüße

CNK

Hallo zusammen,

ich habe zu dieser interessanten und sehr relevanten Fragestellung noch Folgendes auf der Verbrauchenzentrale gefunden:

https://www.verbraucherzentrale.de/wissen/gesundheit-pflege/krankenversicherung/krankenversicherung-der-rentner-so-versichern-sie-sich-im-ruhestand-13871

Hier wird geschrieben:

„Für die Pflichtmitgliedschaft in der gesetzlichen Krankenversicherung der Rentner (KVdR) sind bestimmte Voraussetzungen zu erfüllen: Wer berufstätig war, muss in der zweiten Hälfte der Erwerbszeit mindestens zu 90 Prozent gesetzlich versichert gewesen sein – egal ob als Pflichtmitglied oder freiwilliges Mitglied.“

Bei Finanztip steht ähnliches:

https://www.finanztip.de/gkv/krankenversicherung-der-rentner/

„Mitglied in der Krankenversicherung der Rentner werden darf, wer in der zweiten Hälfte seines Erwerbslebens zu 90 Prozent gesetzlich versichert war (9/10-Regelung, § 5 Abs. 1.11 SGB V). Dabei spielt es keine Rolle, ob Du während Deiner Erwerbstätigkeit in der GKV pflichtversichert, freiwillig versichert oder familienversichert warst – es genügt, dass Du überhaupt Mitglied einer gesetzlichen Krankenkasse warst.“

Demnach käme man auch als vorher freiwillig versichertes Mitglied in die gesetzliche KVdR?

Viele Grüße!

Marcus

Ich weiss nicht, ob es rechtlich einen Unterschied macht und dann anders heisst, aber wenn man die Vorgaben für die gesetzliche Versicherung erfüllt, ist man auch als Rentner in der gesetzlichen KV. Der Unterschied ist dann, wie der Beitrag bestimmt wird – bei Pflichtversicherung wird der KV-Beitrag auf die Rente bezogen, bei der Freiwilligen KV zählen alle Einkünfte (also auch Dividenden, Mieteinnahmen usw.).

Liebe Grüße

CNK

Moin Marcus,

ich dachte bisher genau wie Du. Doch anscheinend gibt es ein kleines aber sehr bedeutsames Detail: wenn Du während der Erwerbsphase zuletzt freiwillig GKV oder PKV versichert warst, musst du vor der Privatierphase kurz gesetzlich pflichtversichert sein. Ein Monat Status als Arbeitsloser reicht gemäß Oliver / Frugalisten aus. Wie lange man alternativ unter der Beitragsbemessungsgrenze verdienen muss ist mir noch unklar, mehr als 12 Monate sind es aber sicherlich nicht.

Danke für die guten Links!

Gruß, Georg

Hi Georg

das ist gut zu wissen mit dem Monat arbeitslos. Man muss trotzdem sehr genau überlegen, was man da wie beantragt. Nehmen wir mal an, Person X verdient über der Beitragsbemessungsgrenze und hat Ersparnisse, die ein weiteres finanziell sorgenfreies Leben ermöglichen. Person X kündigt und meldet sich arbeitslos, um unter die Beitragsbemessungsgrenze zu rutschen. Hier kann die Arbeitsagentur eine Sperrzeit verfügen (da Person X den Arbeitsplatz aufgegeben hat) – üblicherweise 12 Wochen. Man bleibt in dieser Zeit sozialversicherungspflichtig, kann aber keine Leistungen der Arbeitsagentur beziehen (d.h. kein ALG1-Anspruch).

Ein weiteres verkomplizierendes Detail ist, dass der Bezug von ALG1 eine höhere Einkommenssteuerpflicht auslösen kann – wenn man nämlich noch weitere (Neben-)Einkünfte hat. Das ALG1 selbst ist steuerfrei, aber für die weiteren Einkünfte steigt dann unter Umständen der Steuersatz an, weil das ALG1 das Gesamteinkommen erhöht.

Soweit zumindest mein Verständnis aus dem oben erwähnten Buch.

Viele Grüße

CNK

Hi Georg!

betrifft dies nur die Privatierphase, oder auch die Rentenphase? Gibt es hierzu im Forum eine einhellige Meinung? 😉

Darüber hinaus ist diese Regelung ja erstmal nur relevant, wenn man oberhalb der Mindestbemessungsgrundlage von 1.061,67 € monatlich liegt (https://www.bundesgesundheitsministerium.de/beitraege-und-tarife.html„. Weil darunter der Beitrag ja nicht weiter abnimmt, sondern bei 148,63 € monatlich bleibt. Von daher wäre es hier wohl auch sinnvoll, diesen Betrag möglichst gut auszunutzen, ansonsten verschenkt man quasi was.

Mit Bezug der Rente sollte man ja sicher drüber liegen, und dann ist es besonders relevant.

Vielleicht könnt ihr mir bei den folgenden beiden Fragen eure Meinung mitteilen:

Besten Dank und einen schönen Sonntag!

Marcus

Hi Marcus,

ich habe es so verstanden, dass die hier diskutierte Besonderheit nur gilt, falls man vor der Rentenphase noch eine Privatiersphase legt.

Bzgl Kapitalerträge haben wir ein Gemeinschaftsdepot und teilen als Ehepaar alle Freibeträge. Wenn eure Depots getrennt sind, dann nutzt auch jeder nur den eigenen Freibetrag.

Bzgl. der Sache mit dem Ausland muss ich passen. Das Thema Rente ist mit allen seinen individuellen Besonderheiten so komplex, dass man sich die finale Planung in jedem Fall von der Rentenversicherung absegnen lassen sollte.

Gruß, Georg

Um mal Klarheit zu schaffen !!!

In Deutschland gibt es eine KV Pflicht .

Dieser KV Pflicht , kann man entweder über

eine PKV oder über einer GKV nachkommen .

Für die GKV gilt als Zusatz :

GKV Freiwilliges Mitglied

GKV Pflicht Mitglied

GKV Familienversicherung

GKVdR = Statusfeststellung

9/10 der 2ten Hälfte des Erwerbslebens

in der GKV als Freiwilliges / Pflichtiges

oder Familienvers. Mitglied verbracht .

Schönes WE

LG Det

Man zahlt als freiwillig Versicherter Privatier sogar noch darüber hinaus wenn man Pech hat.

Ich hatte mit meiner KK telefoniert und die hatten mir bestätigt (hatte ich vorher in Finanztest gelesen) dass man bei Kündigung einer Riesterrente auf den Auszahlbetrag KK-Beiträge zahlen muss.

Also dass man gesparte Steuern und Zulagen zurückzahlt ist ja nachvollziehbar, aber warum KK-Beiträge?

Als Begründung wurde mir gesagt „da Sie von dem Geld leben“.

Es gibt also so einige Fallstricke an die man nicht denkt.

Zuerst einmal vielen Dank für diesen tollen Blog. Ich hoffe, dass Du noch lange Freude daran haben wirst, solch fundierte und tiefgehende Artikel für die Öffentlichkeit zu schreiben, Georg!

Da ich jetzt auch in einem anderen Blog Verweise auf diese Diskussion zur GKV der Rentner gesehen habe, möchte ich hier kurz erläutern, wie ich es verstanden habe, da es noch nicht klar zu sein scheint:

Probleme hinsichtlich der GKVdR müsste es nur geben, wenn man sich zur irgendeinem Zeitpunkt für die PKV entschieden hat. Dann muss man in der Tat wieder in einen Status gelangen, der die GKV vorschreibt, z.B. durch Teilzeit unter die Verdienstgrenze rutschen.

Bei solchen Themen finde ich meistens Finanztip ganz gut:

Wechsel von privater Krankenversicherung zur GKV – Finanztip

Krankenversicherung der Rentner (KVdR) – Finanztip

Wenn man in die GKV einzahlen darf (auch freiwillig als Selbstständiger oder Privatier), gelten diese Beiträge auch zur Anwartschaft auf die GKVdR .

Nur wenn man ab Rentenbeginn, die Voraussetzungen der GKVdR nicht erfüllt (GKV-Beiträge in 90 % der zweiten Erwerbshälfte getätigt + Anspruch auf gesetzliche Rente) oder zu diesem Zeitpunkt in der PKV ist, bleibt man freiwillig gesetzlich versichert oder privatversichert mit allen daraus resultierenden Nachteilen. Viele kommen ja gar nicht mehr aus der PKV raus. Ab 55 ist es fast unmöglich.

Der Bezug von ALG1 für einen Monat reicht auch aus, ALGII allerdings nicht. Dafür muss man aber natürlich erstmal einen Anspruch auf ALG1 haben. Ich hatte mich während meines Studiums von der GKV-Pflicht befreien lassen, da ich über meine Eltern privatversichert war. Nach Beendigung des Studiums habe ich während meiner Jobsuche für 3 Monate ALG2 bezogen. Dadurch bin ich aber nicht in die GKV-Pflicht zurückgekommen, sondern die Arbeitsagentur hat für diese 3 Monate meine PKV bezahlt. Mit meiner Erstanstellung war ich dann in der GKV.

Weitere Informationen:

Freiwillige gesetzliche Krankenversicherung – Finanztip

Ganz so einfach scheint es nicht zu sein. Ich habe zwei ehemalige Kollegen, welche beide (und unabhängig von einander) in den Status freiwillig gesetzlich geblieben sind auch in der GKVdR, obwohl sie die 9/10 Regelung erfüllen.

Einen der beiden konnte ich hierzu fragen. Möglicherweise hat das mit der Selbstauskunft bei der Krankenkasse zu Beginn seines Privatier-Daseins zu tun und wie er das damals ausgefüllt hat. Wenn das so stimmt, was er mir sagt, dann wurde er von der KV während der Privatiers-Phase als Selbständiger betrachtet und war somit in der freiwilligen gesetzlichen KV und ist dann jetzt als Rentner immer noch freiwillig versichert (mit allen daraus resultierenden Nachteilen).

Nachprüfen kann ich das natürlich nicht und ob das ein Einzelfall ist, weiss ich auch nicht. Das erwähnte Buch hab ich jedenfalls aber auch so verstanden. Georg hatte ja erwähnt, dass er sich mit dem Buch auch noch befassen will. Ich bin mal gespannt, zu welchem Schluss bzw. zu welcher Interpretation er kommt.

Da das Thema für mich evtl. bald wichtig wird, werde ich demnächst mal bei meiner KV nachfragen.

Viele Grüße

CNK

Hi Tim, freut mich, dass Dir meine Seite gefällt! Ich bin offen gesagt immer noch etwas verwirrt trotz oder auch vielleicht gerade wegen der vielen verschiedenen Antworten zu diesem Thema. Es steht gerade gefühlt 4:3 (?) für die KvdR ohne unbedingt mindestens Arbeitslosengeld oder ein Gehalt unterhalb der BMG zu verdienen. Ich denke finale Klarheit können nur die entsprechenden Gesetze (irgendwo muss das offiziell geregelt sein) oder eine verbindliche Auskunft der Krankenversicherung schaffen.

Danke für die Links!

Guten Morgen,

Zu CNK: Es ist schon seltsam mit Deinen Bekannten. Die Regelung sollte eigentlich gerade auch für freiwillig Versicherte Selbstständige gelten.

Ich habe mir gestern nochmal den Artikel von frugalisten.de durchgelesen. Da steht das Gleiche (Die Krankenversicherung als Privatier – Entnahmestrategien (Teil 8) (frugalisten.de)). Allerdings ist seine Hauptquelle auch Finanztip. Es könnte also natürlich sein, dass Finanztip unrecht hat.

An die Gesetzestexte habe ich auch schon gedacht. Finanztip verweist auf § 5 Abs. 1.11 SGB V.

Dort steht: „(1) Versicherungspflichtig sind […] 11. Personen, die die Voraussetzungen für den Anspruch auf eine Rente aus der gesetzlichen Rentenversicherung erfüllen und diese Rente beantragt haben, wenn sie seit der erstmaligen Aufnahme einer Erwerbstätigkeit bis zur Stellung des Rentenantrags mindestens neun Zehntel der zweiten Hälfte des Zeitraums Mitglied oder nach § 10 versichert waren,“

§ 5 SGB 5 – Einzelnorm (gesetze-im-internet.de)

Es sollte also für diese Mitglieder gelten. Aber was ist ein Mitglied?

Laut Bundesgesundheitsministerium gibt es Pflichtmitglieder, Freiwillige Mitglieder und Mitglieder über die Familienversicherung.

Versicherte in der gesetzlichen Krankenversicherung (bundesgesundheitsministerium.de)

Der Gesetzestexts spricht nicht von Pflichtmitgliedern sondern von Mitgliedern allgemein.

Daher würde ich hier der Darstellung von Finanztip zustimmen. Ich bin aber kein Experte für die Interpretation solcher Gesetzestexte.