Wann ein Mensch finanziell unabhängig ist, ist höchst individuell. Das fängt schon damit an, dass es unterschiedliche Definitionen gibt, was es bedeutet, finanziell unabhängig zu sein. In diesem Artikel gehe ich davon aus, dass die finanzielle Freiheit die Möglichkeit bietet, ein zufriedenes Leben zu führen, ohne auf eine Erwerbstätigkeit angewiesen zu sein.

Wann sind wir wirklich zufrieden?

Auch diese Frage kann nicht pauschal für jeden gleich beantwortet werden. Allein die Frage wie man Zufriedenheit misst ist schwierig zu beantworten. Doch hier gibt es glücklicherweise seit kurzer Zeit tatkräftige Unterstützung: Soziologieprofessor Martin Schröder führt in seinem neulich veröffentlichten Buch „Wann sind wir wirklich zufrieden“ eine umfangreiche Studie zum Thema Zufriedenheit durch. Seine zentrale Fragestellung lautet: welche Veränderung der Lebensumstände verbessert die Zufriedenheit? Es geht um Themen wie Wohnen, Arbeit, Liebe, Kinder und natürlich auch Geld. Der Autor basiert seine Analysen auf Daten des sozioökonomischen Panels (SOEP). Hierbei handelt es sich um eine im internationalen Vergleich einzigartige Studie aus Deutschland. Nie zuvor wurden in einer soziologischen Studie zum Thema Zufriedenheit Daten von vergleichbarem Umfang und vergleichbarer Qualität erhoben: seit bereits 1984 werden 30.000 Menschen regelmäßig hinsichtlich der Veränderung ihrer Lebensumstände und damit der Veränderung ihrer Zufriedenheit mit wissenschaftlichen Methoden befragt. Diesen Datenschatz wertet Professor Martin Schröder in seinem aktuellen Buch aus, und präsentiert die oft erstaunlichen Ergebnisse auf unterhaltsame Art und Weise der breiten Öffentlichkeit. Ich bin überzeugt, dass sich dieses Buch schon bald für alle diejenigen, die sich mit dem Thema finanzielle Freiheit und zufriedene Lebensführung intensiver auseinandersetzen wollen, zu einem Klassiker entwickeln wird.

Als Basis für alle weiteren Berechnungen und Schlussfolgerungen in diesem Artikel nutze ich die Erkenntnisse der zuvor beschriebenen Studie. Alle getroffenen Annahmen und ermittelten Ergebnisse beziehen sich daher auf den durchschnittlichen Studienteilnehmer. Ich persönlich halte die Studie und die daraus gewonnen Erkenntnisse für sehr repräsentativ. Trotzdem kann ich nicht oft genug betonen, dass die Daten und die im Folgenden daraus gewonnen Erkenntnisse natürlich nicht für jeden Einzelfall gültig sein müssen!

Welches (passive) Einkommen macht uns zufrieden?

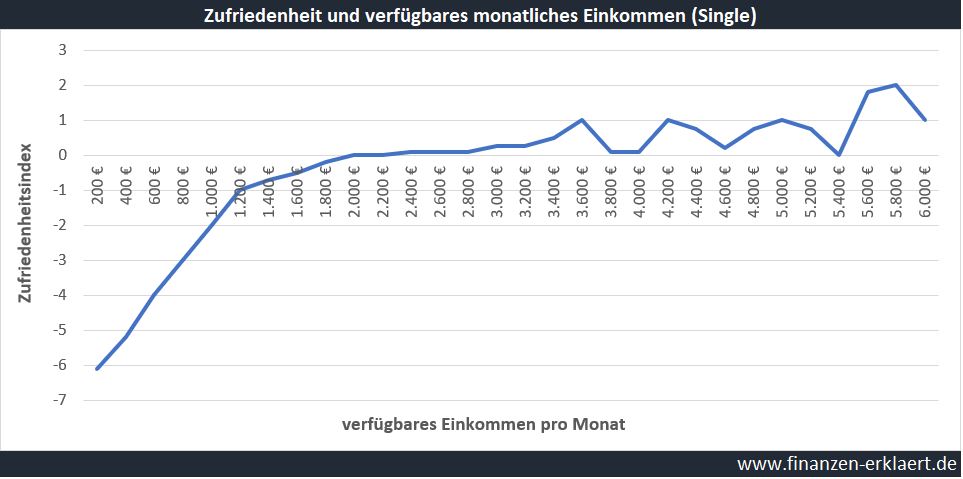

Bezüglich der Frage welches Einkommen zu einer optimalen Zufriedenheit führt, habe ich mir erlaubt, eine Grafik aus dem Buch nachzubilden:

Die Grafik zeigt, wie sich der vom Autor berechnete Zufriedenheitsindex in Abhängigkeit von der Höhe des verfügbaren monatlichen Einkommens entwickelt. Man sieht deutlich, dass die Zufriedenheit ab einem verfügbaren Einkommen i.H.v. 2.000 Euro pro Monat nicht mehr signifikant ansteigt. An dieser Stelle liegt anscheinend ein Optimum. Es erscheint daher ab ca. 2.000 Euro Netto pro Monat nur dann sinnvoll weitere Anstrengungen zu unternehmen und mehr Einkommen zu generieren, wenn man besondere Ziele verfolgt wie z.B. etwas zur Seite zu legen um damit eine passive Einkommensquelle aufzubauen.

Unabhängig davon gehe ich im weiteren Verlauf des Artikels davon aus, dass ein durchschnittlicher Single, der die „zufriedene“ finanzielle Freiheit anstrebt, über monatlich 2.000 Euro netto verfügen möchte. Doch wie sieht es aus, wenn man in einer Beziehung lebt, vielleicht auch mit Kindern? Nach Professor Schröder sind alle Single-Werte mit Faktor 1,7 für ein Paar zu multiplizieren. Man nutzt schließlich vieles gemeinsam. Für jede weitere Person / Kind erhöht sich der Multiplikator zusätzlich um weitere 0,5 Punkte.

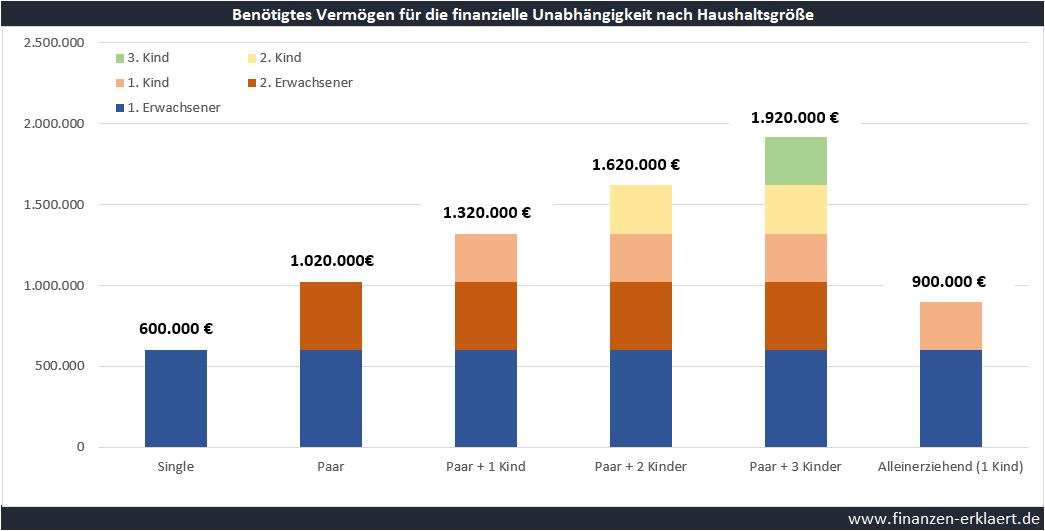

Über das gewünschte monatliche Netto-Einkommen kann nun in Kombination mit der sicheren Entnahmerate das benötigte Vermögen ermittelt werden. Gemäß der populären 4%-Regel benötigt ein Single 2.000 Euro x 12 Monate x 25 = 600.000 Euro um ein zufriedenes Leben in finanzieller Freiheit führen zu können. Für ein Paar ohne Kinder liegen wir schon bei 1.020.000 Euro, jedes Kind schlägt mit weiteren 300.000 Euro zu Buche. An dieser Stelle wird bereits deutlich: für große Familien mit nur einem Einkommen liegt die Latte ziemlich hoch! Die folgende Grafik stellt das benötigte Vermögen nach Haushaltsgröße sowie dessen Zusammensetzung dar:

Es ist nicht notwendig, außergewöhnliche Dinge zu tun, um außergewöhnliche Resultate zu erzielen (Warren Buffet)

Der Aufbau der passiven Einkommensquelle erfordert für die meisten Menschen anfänglich enorme Anstrengungen. Es ist wie beim Marathonlauf, nur umgekehrt. Bei einem Marathon ist der Läufer zu Beginn hochmotiviert, die erste Hälfte fällt mit entsprechender Vorbereitung relativ leicht. Aber nach ca. 2/3 der Strecke, ab Kilometer 30, wenn der sogenannte „Mann mit dem Hammer“ kommt, benötigt der Läufer maximale Motivation, Disziplin und Durchhaltevermögen. Bei den meisten Sparern treten aber schon am Anfang starke Motivationsprobleme auf. Es mangelt an Geduld, Vertrauen und Erfahrung. Viele befürchten, dass sie trotz großer Anstrengungen kaum vom Fleck kommen werden. Monat für Monat leisten sie ihren Sparbeitrag und müssen vielleicht auch noch zusehen, wie Kursschwankungen das mühsam Abgesparte schmälern.

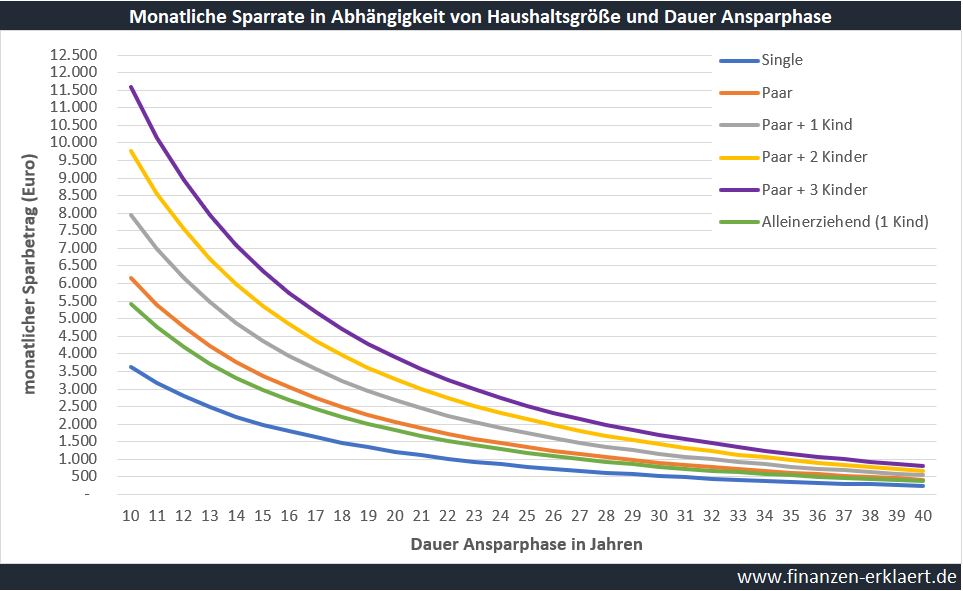

Doch Vertrauen und Geduld werden langfristig belohnt. Alle meine diesbezüglichen Untersuchungen zeigen, dass über die Jahre hinweg jedes gut diversifizierte Aktien-Depot um durchschnittlich ca. 7% wächst. Und während der Marathon-Läufer im Zeitablauf immer mehr erschöpft, greift dem Sparer hingegen ein immer stärker werdender Zinseszinseffekt unter die Arme. Das einzige was man tun muss ist einen Aktien-ETF Sparplan regelmäßig füttern – mehr steckt im Prinzip nicht dahinter. Die folgende Grafik stellt dar, welcher Sparbetrag von den einzelnen Haushalten monatlich aufgebracht und zu 7% Rendite p.a. investiert werden muss, damit nach Ablauf einer bestimmten Zeit in Jahren das zuvor bestimmte Vermögensziel erreicht wird:

Zeiträume unterhalb von 10 Jahren habe ich aufgrund der Höhe der benötigten monatlichen Sparrate ausgeblendet. Man sieht sehr schön, wie der Zinseszinseffekt wirkt. Ein Single, der bei Null anfängt und in 10 Jahren finanziell frei sein will, muss jeden Monat 3.619 Euro ansparen. Das ist schon eine ordentliche Hausnummer! Wird die Länge der Sparphase auf 20 Jahre verdoppelt, drittelt sich dagegen der benötigte Sparbetrag durch den Zinseszinseffekt auf 1.220 Euro. Bei 30 Jahren beträgt der monatliche Sparbetrag dementsprechend lediglich 529 Euro. Und wer 40 Jahre Zeit hat, muss jeden Monat nur noch 250 Euro abzweigen!

Welches Jahreseinkommen vor Steuern wird benötigt?

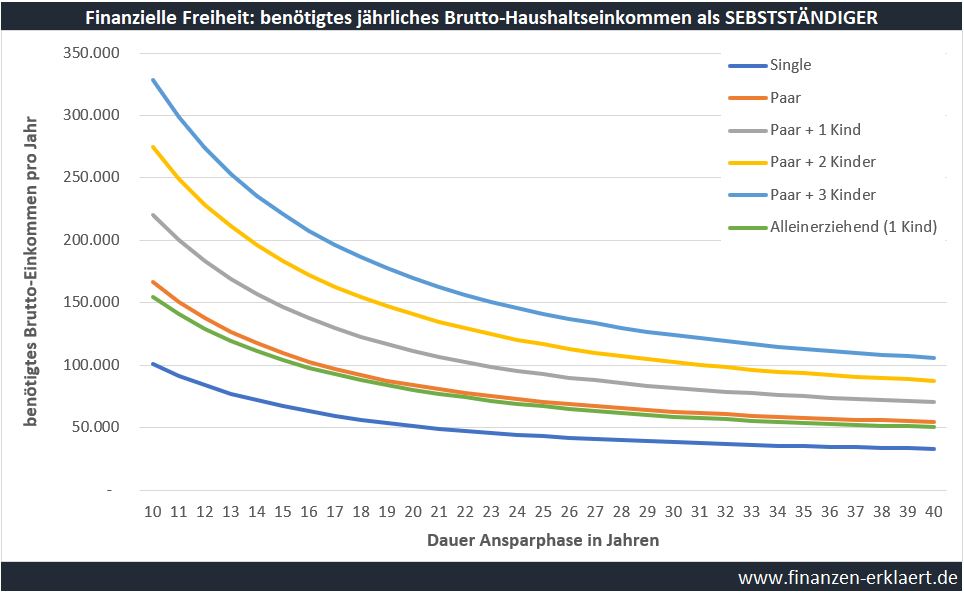

Nachdem nun geklärt ist, welches Vermögen in Abhängigkeit von der Größe des Haushalts benötigt wird, und wie dieses im Zeitablauf durch simples Sparen erreicht werden kann, kommen wir nun zum nächsten Schritt: wieviel muss man mindestens brutto pro Jahr verdienen, damit man zufrieden leben und gleichzeitig noch für die finanzielle Freiheit sparen kann? Diese Frage wird sicherlich jeder unterschiedlich beantworten. Im weiteren Verlauf gehen wir davon aus, dass auch in der Ansparzeit ein Leben in Zufriedenheit angestrebt wird, was gemäß der hier zugrunde liegenden Studie zu der Annahme führt, dass 2.000 Euro netto Lebensunterhalt zusätzlich zu der monatlichen Sparrate benötigt werden. Ein Single, der in 20 Jahren finanziell unabhängig sein möchte und dementsprechend monatlich 1.220 Euro beiseitelegt um 600.000 Euro Kapital aufzubauen, benötigt in Summe ein monatliches Netto-Einkommen von 3.220 Euro. Mit diesem Betrag ist im Hier und Jetzt ein zufriedenstellendes Leben möglich, während gleichzeitig auch der Kapitalstock für die künftige finanzielle Unabhängigkeit aufgebaut wird. Die folgende Grafik basiert auf allen bisher getroffenen Annahmen und Ergebnissen, und beschreibt welches Jahresbruttoeinkommen erwirtschaftet werden muss, damit am Ende das gewünschte Netto-Einkommen erzielt werden kann. Zu diesem Zweck habe ich extra ein Rechentool entwickelt, das basierend auf der deutschen Einkommensteuergesetzgebung im Jahr 2020 in Abhängigkeit von der Länge der Ansparphase das benötigte Brutto-Jahreseinkommen berechnet. Im Falle von Kindern wird das Kindergeld durch einen Abzug vom benötigten Netto-Einkommen berücksichtigt. Bei Paaren rechne ich mit dem doppelten Grundfreibetrag, da entweder beide verdienen oder sonst annahmegemäß das Ehegattensplitting zum Tragen kommt.

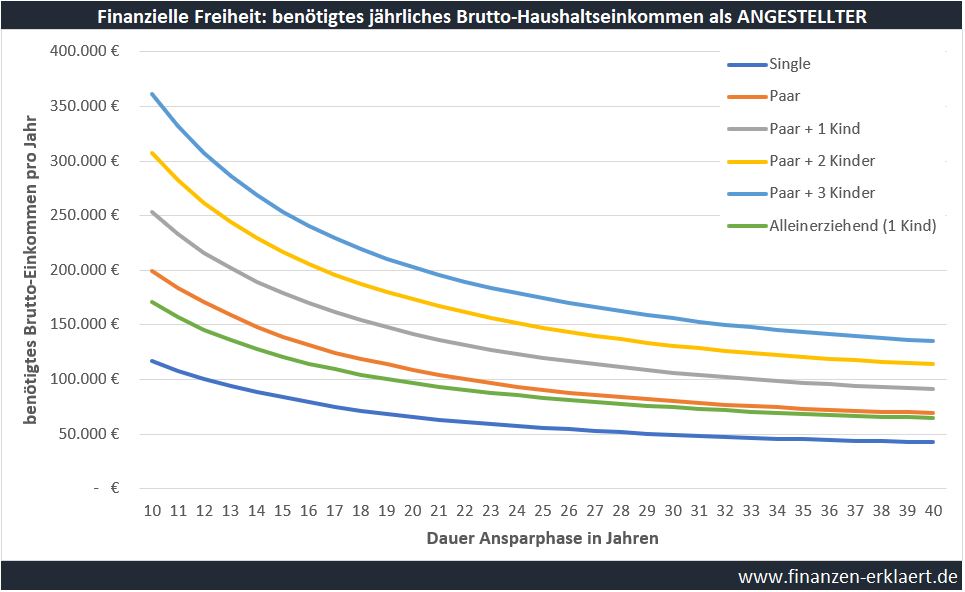

Noch ein paar Worte zu der Grafik: Die einzige Abgabe, die hier berücksichtigt wurde, ist die Einkommenssteuer. Das Ergebnis berücksichtigt keinen Solidaritätszuschlag, da dieser demnächst abgeschafft werden soll. Ebenfalls wurden Beiträge zur Rentenversicherung, Krankenversicherung, Pflegeversicherung, Arbeitslosenversicherung und auch die Kirchensteuer nicht berücksichtigt. Die in der Grafik enthaltenen Informationen sind somit auf Selbständige, die ihre individuellen Versicherungskosten hinzurechnen müssen, zugeschnitten. Bist du dagegen Arbeitnehmer in einem klassischen Angestelltenverhältnis, konfessionslos und gesetzlich krankenversichert (Annahme Beitragssatz KV: 15,7%), ist die folgende Grafik besser geeignet:

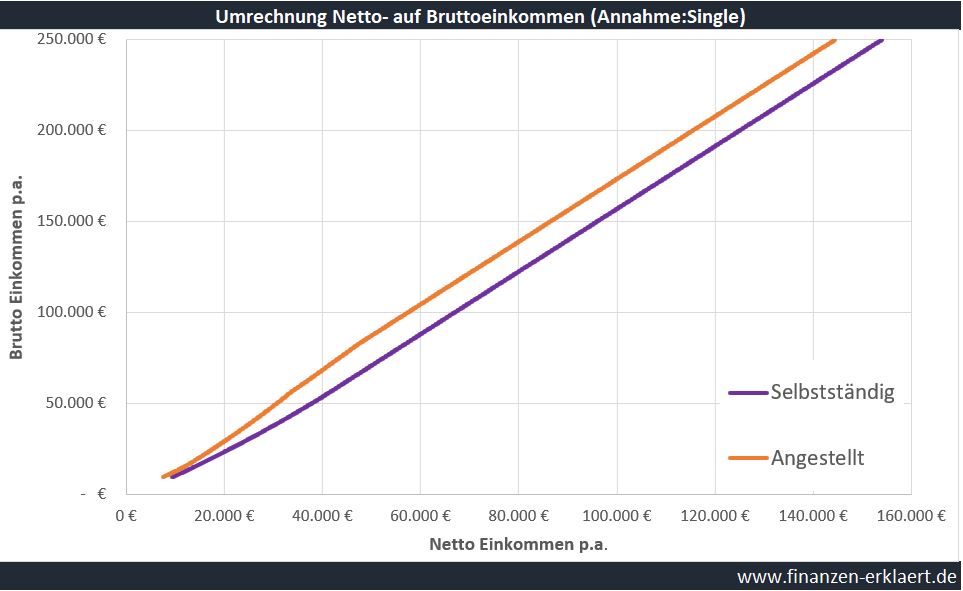

Und damit an dieser Stelle niemand enttäuscht ist, weil die Annahmen bezüglich der Lebenshaltungskosten i.H.v. 2.000 Euro für einen Single usw. nicht auf die eigene Situation zutreffen, habe ich noch eine Grafik erstellt. Mit Hilfe dieser Grafik lässt sich jedes gewünschte monatliche Netto-Einkommen auf ein Jahresbrutto umrechnen. Außerdem enthält diese Grafik zwei Linien: zum einen eine die wie oben auf einer simplen brutto/netto Umrechnung basiert, welche ausschließlich die Einkommensteuer berücksichtigt und somit für Selbständige geeignet ist. Und zum anderen eine Linie für den konfessionslosen, gesetzlich krankenversicherten Angestellten.

Willst du also wissen, welches Brutto-Einkommen du in deiner individuellen Situation benötigst, um dein Leben zu bestreiten und nebenbei auch noch die finanzielle Unabhängigkeit zu erreichen, dann gehst du wie folgt vor:

1) In Abhängigkeit von deinem Alter und dem gewünschten Rentenstart ergibt sich die Länge der Ansparphase. Bist du beispielsweise 25 Jahre alt und willst mit 45 in Rente gehen, dann ist die Sparphase 20 Jahre lang.

2) Als nächstes ermittelst du über die (geplante) Haushaltsgröße das Zielvermögen und die dazugehörige monatliche Sparrate in Abhängigkeit von der Länge der Sparphase. Der 25-jährige ewige Single, der in 20 Jahren einen vorzeitigen Ruhestand beginnen möchte, muss beispielsweise jeden Monat 1.220 Euro aufbringen, um am Ende über 600.000 Euro Vermögen zu verfügen.

3) Zu diesem Wert addierst du anschließend deine individuellen monatlichen Kosten für den Lebensunterhalt, multiplizierst die Summe mit 12, und erhältst im Ergebnis das gesamthaft benötigte jährliche Nettoeinkommen.

4) Ab jetzt fährst du einfach von der entsprechenden Stelle auf der waagerechten x-Achse nach oben bis zur Linie, und dann weiter nach links zurück auf die senkrechte y-Achse, um dort das benötigte Jahresbrutto abzulesen. Für unseren Single aus dem Beispiel wäre das Ergebnis ein Einkommen von ca. 51.280 Euro plus Versicherungskosten (Selbstständiger) bzw. ca. 65.637 Euro (Angestellter) pro Jahr.

Die finanzielle Unabhängigkeit ist für Durchschnittsverdiener wirklich nicht einfach zu erreichen

Das durchschnittliche netto Einkommen in Deutschland liegt derzeit bei 1.869 Euro. An dieser Stelle wird klar: ein überdurchschnittliches Einkommen muss her. Wer noch jung ist und die Möglichkeit hat die entsprechenden Weichen im Leben zu stellen, sollte sich daher auf Berufe konzentrieren, die sowohl zu den eigenen Fähigkeiten passen, aber auch aus finanzieller Sicht attraktiv sind. In der Regel führt der Weg zu einem guten Einkommen über eine gute Ausbildung. Wer früh die richtigen Entscheidungen trifft, darf beim Humankapital den gewaltigsten Zinseszinseffekt überhaupt erwarten. Eine gute Orientierung welche Berufe und Branchen hohe Einstiegsgehälter versprechen bietet dieser Artikel.

Allen, anderen die bereits fest im Beruf etabliert sind, empfehle ich sich ein Berater-Mindset zuzulegen: stell dir vor, du bist ein Externer, den man gerufen hat, um spezielle Probleme im Unternehmen zu identifizieren und zu lösen. Denn wer nützlich und loyal ist und seine Arbeit gut macht, indem er die Probleme anderer löst, der wird im Zeitablauf immer reich belohnt werden. „Machen Sie Ihre Arbeit gut, und das Geld kommt bestimmt von allein“ hat mir mal ein Chef gesagt, und ich glaube inzwischen, dass er Recht hat. Gute Mitarbeiter, die selbstständig Probleme lösen, sind aus Sicht der Unternehmensleitung leider oft Mangelware.

Fazit

Der heutige Artikel macht das Thema finanzielle Freiheit über einen Top-Down Ansatz greifbar. Beginnend bei einem verfügbaren Einkommen, welches gemäß der SEOP Studie zufrieden machen kann, haben wir für verschiedene Haushaltsgrößen ein Zielvermögen hergeleitet. Anschließend haben wir ausgerechnet welcher Sparbetrag in Abhängigkeit von der Dauer der Sparphase monatlich aufgebracht werden muss, und diesen dann unter Berücksichtigung der Kosten für den Lebensunterhalt auf ein Jahresbruttoeinkommen in Deutschland hochgerechnet. Die finanzielle Unabhängigkeit ist und bleibt aber natürlich ein höchst individuelles Thema. Trotzdem hoffe ich mit diesem Artikel dem einen oder anderen Leser etwas Orientierung geben zu können, damit die Planung dieser Lebensaufgabe besser gelingt. Mein besonderer Dank gilt an dieser Stelle Professor Schröder und seinem Buch „Wann sind wir wirklich zufrieden?“*

Und natürlich freue ich mich über eine Diskussion zu diesem spannenden Thema! Für unsere dreiköpfige Familie benötigen wir demnach ein monatliches verfügbares Einkommen von 4.400 Euro, um zufrieden zu sein. Abzüglich des Kindergeldes müsste das Depot jeden Monat 4.200 Euro erwirtschaften. Auch wenn wir für uns noch kein festes Vermögens- oder Einkommensziel festgelegt haben, denke ich spontan, dass diese Werte plausibel sind.

{kind=link}

Nette Beispielrechnung und als Faustformel zur groben Orientierung sicher geeignet. Eine Frage und zwei Anmerkungen dazu: Hast Du bei den Kindern auch deren Steuerfreibeträge in die Netto-Kalkulation einbezogen?

Zusätzlich berücksichtigen würde ich dabei, dass Kinder ab Mitte 20 auf eigenen Beinen stehen sollten und insofern für alle, die nicht mit Jahreseinkommen von 300.000€ plus gesegnet sind, beim Erreichen der finanziellen Freiheit keinen Kostenfaktor mehr darstellen sollten. Andererseits würde ich die vier-Prozent-Regel niemals ernsthaft in der Praxis anwenden, denn Langlebigkeits- und Sequence-of-Returns-Risiko können einem dabei echt übel mitspielen – schlimmstenfalls zu einer Zeit im Leben, wo man das nicht mehr ohne weiteres mit Humankapital ausgleichen kann. Unter 1,5 Mio. € Vermögen würde ich mich als Paar keinesfalls dauerhaft aus dem Erwerbsleben verabschieden wollen und selbst dann ist es eine Frage des Lebensalters.

Hallo Fausto,

bei den Kindern habe ich einfach für jedes Kind 200 x 12 x 25 = 60.000 vom benötigten Vermögen abgezogen.

Die Rechnung ist natürlich voll von Annahmen, und jeder kann mit den relevanten Stellschrauben (Ausgaben, Einnahmen, sichere Entnahmerate, bereits vorhandenes Vermögen etc.) rumspielen und den Artikel eher als eine Art Blueprint verstehen. Ich finde die Zahlen aus dem Buch aber garnicht so schlecht und kann mir gut vorstellen, dass sich hier viele wiederfinden. Diese sind ja auch mit repräsentativen Verfahren ermittelt worden.

Das mit den Kindern habe ich mir auch gedacht. In vielen Fällen fallen Auszug der Kinder und das Erreichen der finanziellen Freiheit zusammen. Das muss man natürlich berücksichtigen. Auf der anderen Seite verursachen Kinder wahrscheinlich ein Leben lang etwas erhöhte Kosten (Besuche, Hochzeit, Enkelkinder etc).

Enthalten die von dir genannten 1,5 Mio auch den Wert der Rente?

Gruß, Georg

Hallo Georg,

bei den 1,5 Mio. sind keine Renten einbezogen, bei FI gehe ich davon aus, dass das Vermögen alles ist und bis zum Tod reichen muss. Gesammelte Rentenansprüche können natürlich helfen, Langlebigkeitsrisiko, steigende Gesundheitskosten u.ä. abzufedern.

Hallo Fausto,

grundsätzlich bin ich mit deiner konservativen Vorgehensweise einverstanden. Man muss sich aber auch nicht unnötig arm rechnen und es sich zusätzlich schwer machen finde ich. Die Rente kann einen signifikanten Anteil am Vermögen ausmachen. https://www.finanzen-erklaert.de/du-bist-reicher-als-du-denkst/

Konkret würde ich diese dann gemeinsam mit anderen zusätzlichen Cash Flows wie hier dargestellt einfliessen lassen: https://www.finanzen-erklaert.de/fallstudie-ab-wann-kann-stefan-mit-6-000-euro-netto-in-rente-gehen/

Wie man den letzten beiden Grafiken entnehmen kann, machen diese zusätzlichen Cash Flows einen ordentlichen Anteil am gesamten Entnahmebetrag aus.

Gruß, Georg

Danke Georg, fuer die grobe Faustzahlstudie

Fragen zur Zufriedenheits-Studie:

– wurden Alterskohorten gebildet, oder alle ueber einen Kamm geschert? (Finanzbedarf aendert sich im Verlauf? Renten-/AV-Zusagen wachsen im Alter)?

– wurde Wohneigentum beruecksichtigt und Klassen gebildet (mit/ohne)? (2000€/mo mit fortgeschritten/weitgehend abgezahlter Immo ist etwas anderes als 2.000€/mo von der noch die Miete abgeht)?

– es macht einen (grossen?) Unterschied, ob die Kinderaufzucht als junger (bescheiden/nahe an Ausbildung) Mensch/Paar begonnen wird, oder ob erst mit 35-40 Jahren (mit hoeheren Anspruechen und fortgeschrittenerer Lifestyle Inflation)?

Also fuer uns scheinen die Summen (Gehaelter+Depotgroessen) durchweg zu hoch, aber vielleicht sind wir auch unnormal bescheiden …?

Unsere Rechnung war so: ca. 1.800€ monatl. Verbrauch (als Paar), mietfreies Wohnen (Wert ca. 1.000-1.200€/mo); Depot/Geld muss >> zur Rente-mit-Abschlag (63J) reichen; und Rentenansprueche reichen wieder fuer > 1.800€ netto.

Da reicht die Immo, (etw.ueber)durchschnittl. Rentenansprueche und ein Depot/Vermoegen mit ein paar 100k. Das hatten wir mit Anf/M 50 erreicht.

Allerdings haben wir nie aufgehoert zu Arbeiten, weil uns unsere Jobs (mehr oder etw. weniger) Spass machen.

Kinder sind aus dem Haus.

Allerdings war unser Ziel nie FI und auch nicht RE. Es ist so geworden wie es ist.

Und es gibt auch wichtigere Ziele?

LG Joerg

Moin Joerg,

in der Studie wurden über mehrere Jahre immer die gleichen Menschen befragt. Es geht um Veränderungen in ihrem Leben und der daraus resultierenden Veränderung an Zufriedenheit. Die Ergebnisse sind somit repräsentativ für den Durchschnittsbürger, Kohorten wurden nicht gebildet.

Das Thema Wohnen wir in dem Buch separat behandelt. Aber du hast natürlich recht, ob jemand Wohneigentum besitzt spielt eine wichtige Rolle, da die gesparte Miete das verfügbare Einkommen erhöht.

Das ganze ist wie du sagst eine grobe Faustzahlstudie. Ein Muster für alle diejenigen die ihr Vorgaben noch strukturieren oder ein Gefühl für die Machbarkeit bekommen möchten. Die Studie ermöglicht es das Thema aus einer objektiven Perspektive zu betrachten, was mir persönlich wichtig war. Denn am Ende ist jeder Fall individuell und ich möchte vermeiden meine eigene Ziele als universell gültig darzustellen.

Wenn man in deinem Fall Ausgaben und finanziellen Vorteil addiert, dann bist du mit 3.000 Euro vs 3.400 für ein Paar gemäß Studie leicht unterdurchschnittlich.

Ob man sich der Lebensaufgabe finanzielle Unabhängigkeit stellt muss jeder für sich entscheiden. Ich selbst bin sehr froh dieses Ziel bereits seit vielen Jahren zu verfolgen. Zuletzt während der Corona Krise das Gefühl zu haben, dass einem selbst nichts passieren kann hat für mich einen hohen Wert. Auch wenn ich auf der einen Seite eine 100% Aktienquote habe, bin ich allgemein sehr sicherheitsorientiert. Das mag widersprüchlich klingen, passt aber am Ende doch zusammen, da ich voll hinter der Aktienanlage stehe. FI ist daher für mich persönlich als Ziel ideal um ein entspanntes Leben führen zu können.

Gruß, Georg

Hallo, hier die Antworten:

– wurden Alterskohorten gebildet, oder alle ueber einen Kamm geschert? (Finanzbedarf aendert sich im Verlauf? Renten-/AV-Zusagen wachsen im Alter)?

-> Alter wurde kontrolliert.

– wurde Wohneigentum beruecksichtigt und Klassen gebildet (mit/ohne)? (2000€/mo mit fortgeschritten/weitgehend abgezahlter Immo ist etwas anderes als 2.000€/mo von der noch die Miete abgeht)?

-> Nein, wurde nicht berücksichtigt.

– es macht einen (grossen?) Unterschied, ob die Kinderaufzucht als junger (bescheiden/nahe an Ausbildung) Mensch/Paar begonnen wird, oder ob erst mit 35-40 Jahren (mit hoeheren Anspruechen und fortgeschrittenerer Lifestyle Inflation)?

-> Müsste dadurch kontrolliert worden sein, dass Alter kontrolliert wurde. Aber klar, es handelt sich immer nur um Durchschnittswerte.

Danke für den interessanten Artikel. Ich denke, dass der Zufriedenheitsindex zwar eine gute Indikation liefert, welche Untergrenze an finanzieller Ausstattung notwendig ist, um sich wohl zu fühlen. Allerdings ersetzt er in keiner Weise eine individuelle genaue Auseinandersetzung mit der eigenen, persönlichen Situation und Vorstellung – genau so, wie es Georg im Fazit auch sagt.

Da die Studie eine Langfristbetrachtung widerspiegelt, möchte ich die Langfristigkeit auch in meinem Kommentar hier thematisieren.

Ich habe mich in den vergangenen Jahren intensiv mit dem Thema FI beschäftigt. Dabei sind immer wieder die individuellen Fixkosten aufgefallen, die beim Vermögensaufbau und bei der Entnahme eine herausragende Rolle spielen. Die bestehen in erster Linie aus den Wohnkosten – es macht eben einen Riesenunterschied, FI in München zu planen oder in der günstigsten Ecke der Republik. Unabhängig davon, ob man kauft oder langfristig mietet.

Dann wären da noch die erheblichen Kranken- und Pflegeversicherungskosten, speziell die PKV kann einem unerwartet gehörig die Planungssuppe versalzen, weil sie speziell im Alter willkürlich beliebig teuer werden kann, ohne dass der Versicherte sich wehren könnte.

Bis hin zu den (Verwaltungs-)Kosten der eigenen Investitionen, die die Rendite empfindlich schmälern können.

Alleine diese Parameter, die nur einen kleinen aber gewichtigen Ausschnitt aus den individuellen Stellgrößen darstellen, zeigen wie unerlässlich eine Strategie ist. Sogar um eine Langfriststrategie, was die Sache auch nicht einfacher macht 😊

Die Strategie umfasst im Kern den Vermögensaufbau, die Kostenplanung und die Vermögensentnahme, einschließlich der Steuer- und Sozialversicherungsaspekte. Die Zeitspanne umfasst dabei jeweils das gesamte restliche Leben ab dem heutigen Tag, was klarmacht, es geht um eine Lebensaufgabe und damit gewissermaßen auch um eine Lebensphilosophie.

Hat man sich die Strategie zurechtgezimmert, kann man sehen, ob man auch als Durchschnittsverdiener FI erreichen kann, z.B. in einer sehr günstigen Gegend in Deutschland, oder ob man auch als Gutverdiener mit 200 TEUR Einkommen FI nicht erreichen wird, weil man seine Kosten nicht in den Griff bekommt.

Hallo Wolfgang,

volle Zustimmung meinerseits, neben der Geldanlage ist das Kostenmanagement der Haupttreiber. Hier darf es aber nicht so sein, dass man anfängt zu verzichten, sonst droht Gefahr nicht lange durchzuhalten. Statt dessen kann man das Ganze mit dem richtigen Mindset drehen, und bei gleichen Parametern aus dem Überfluss statt durch Verzicht zu sparen. Alles eine Frage der Einstellung.

Gruß, Georg

Hallo und vielen Dank für diese Aufbereitung, hatte ich gar nicht dran gedacht und ist eine super Idee!

Vielen Dank fürs Vorbeischauen und Kommentieren. Freut mich zu hören, dass Ihnen der Artikel gefällt!

Hallo Georg,

toller Artikel. Was ich mir die ganze Zeit überlege ist, ob bei deinen Berechnungen die Inflation berücksichtigt ist? Also wenn ich heute mit 2000€ im Monat auskomme und dafür ein Depot mit 600k brauche, dann brauche ich in z.B. 20 Jahren unter einer Berücksichtigung einer Inflation von 2% fast 3000€ monatlich bzw. ein Depot mit 900k. Das würde die monatliche Sparleistung in die Höhe treiben.

Oder reicht es, die Sparrate mit der Inflation zu erhöhen?

Habe ich da einen Denkfehler?

Hallo Tobi,

vollkommen richtig, die Inflation muss man berücksichtigen wenn man davon ausgeht, dass die hier angenommenen 7% Rendite p.a. eine nominale Rendite ist.

Geht man stattdessen von einer realen Rendite aus, dann ist dieser Effekt bereits eingerechnet. In den letzten 120 Jahren lag die reale Rendite bei ca. 7% p.a. Ob dies weiterhin so sein wird steht natürlich in den Sternen. Mit einer geringeren Rendite liegt die Latte zur finanziellen Freiheit dementsprechend höher.

Gruß, Georg

Hallo Tobi, hallo Georg,

vielen Dank für die Klarstellung.

Diese Frage hätte ich mir nämlich auch gestellt.

Grüße,

Andreas

Die Zufriedenheits-Grafik aus dem Schröder-Buch ist mit Vorsicht zu betrachten. Meine persönliche Kurve sieht ganz anders aus (basierend auf echter Erfahrung; ich bin kurz vor dem Ende meines Berufslebens)

Es handelt sich dabei auch nur um Durchschnittswerte. Individuelle Werte können selbstverständlich abweichen. Die original Grafik im Buch legt auch noch ein Konfidenzintervall um die Linie. Dieses ist aber erst für Werte > 2.000 Euro wirklich sichtbar, darunter gibt es so gut wie keine Streuung.

Liegt dein „Wohlfühl-Einkommen“ höher oder niedriger als in der Grafik? Bei mir liegt es höher. Ich würde aber auch gerne meinen Ruhestand in der Schweiz verbringen und die ist bekanntlich seeeeehr teuer.

Hallo Bettina,

meine persönliche Zufriedenheitskurve flachte ca bei 4500 EUR (Äquivalenzeinkommen) ab, im Kollegenkreis wurden mir ähnliche Werte genannt.

Allerdings war das Geld nicht die Ursache der Zufriedenheit; ich hatte damals neue spannende Aufgaben übernommen, die mich zufriedener machten. Das Geld war „nur“ eine Nebenerscheinung.

Hallo Michael,

danke für die Antwort. Das passt zu meinem Gefühl, dass die obige Grafik vergleichsweise früh abflacht, also ab ca. 2000€.

[…] Mit welchem Gehalt ist die finanzielle Freiheit erreichbar? – verschiedene Berechnungen, was man an Gehalt benötigt, um über eine halbwegs überschaubare Zeit finanziell freizuwerden. Das Fazit ist ernüchternd, für den Normalverdiener wird es schwierig, zumal es ja auch mit Sparsamkeit und Verzicht verbunden ist. Für Familien wird es nochmal schwieriger. […]

Lieber Georg,

ich beschäftige mich seit über 25 Jahren mit dem Thema Vermögen ausbauen und sichern. Dein Blog gefällt mir. Weiter so, denn wir lernen leider alle in der Schule viel zu wenig über Geld und Finanzen. Dabei ist es Eigenverantwortung und auch du hilfst den Menschen zu einer besseren finanziellen Bildung. Deine Frage nach einem festen Betrag ist nach meiner Erfahrung nicht wirklich zu beantworten. Natürlich gibt es eine Spannbreite, aber das ist letztlich sehr individuell.

Beste Grüße

Jörn Dickmann

Hey Georg,

mir gefällt Deine tiefgründige Herangehensweise an die Themen gut.

Gut erklärt, wissenschaftlicher Ansatz mit Quellenangaben – das findet man selten in dieser Qualität!

Leider wird einem hier auch vor Augen geführt, dass es mit einem durchschnittlichen Einkommen kaum möglich ist in einer sinnvollen Zeit genügend anzusparen, dass man davon ein passives Einkommen erzielen kann; zumindest keines das statistisch gesehen glücklich macht.

Dabei gibt es natürlich noch einen weiteren Konflikt, denn wer mehr verdient und sich die Sparrate leisten könnte, braucht vermutlich (ziemlich sicher) ein höheres passives Einkommen zur Glückseeligkeit und damit eine noch höhere Sparrate.

Mein Ansatz ist dabei der Gang in das Unternehmertum 🙂

Wenn Du dazu mehr wissen oder diskutieren willst, besuche mich gerne auf meinem Blog: https://newlifeblog.de/

Ich freue mich über Erfahrungsaustausch!

Beste Grüße

Oli

Hallo Oli, vielen Dank!

Es bedarf tatsächlich viel Zeit & Durchhaltevermögen um ein ausreichendes passives Einkommen aufzubauen. 20-30 Jahre sollte man schon einplanen. Am besten man startet so früh wie möglich.

Mit einem eigenen Unternehmen lässt sich dieser Prozess sicherlich noch beschleunigen:) Mal sehen in welche Richtung sich das bei mir noch alles entwickelt!

Viell. zum Thema interessant:

hier der aktuelle Reichtumsbericht bei der CS:

https://www.credit-suisse.com/media/assets/corporate/docs/about-us/research/publications/global-wealth-report-2020-en.pdf

hier der Wohlstands-Rechner beim IWK:

https://www.iwkoeln.de/studien/iw-kurzberichte/beitrag/judith-niehues-maximilian-stockhausen-grosse-gruppenspezifische-unterschiede-487547.html

Bzw Gehalts-Vergleichsrechner:

https://www.iwkoeln.de/presse/interaktive-grafiken/beitrag/judith-niehues-maximilian-stockhausen-wie-wohlhabend-bin-ich-im-vergleich.html

LG Joerg

Danke für die Links 👍🏼

Danke für den interessanten Artikel und die Aufbereitung. Ich habe mich beim Lesen gewundert, weshalb alle Beträge so viel höher sind, als ich sie für mich persönlich ausgerechnet habe – obwohl ich auch das Ziel habe, ein passives Einkommen in Höhe von 2.000€ zu generieren und dafür 600.000€ Kapital ansparen möchte.

Dann ist mir aufgefallen: Die Zufriedenheit steigert sich bei einer Einkommenshöhe ab 2.000€ monatlich nicht mehr signifikant.

Hier wird aus meiner Sicht implizit angenommen, dass im Durchschnitt auch 2.000€ monatlich komplett zum Leben ausgegeben werden und ich deshalb 2.000€ + Sparrate verdienen muss. Wir wissen aber gar nicht, ob das der Fall ist, da nur die Einkommenshöhe, nicht aber die Ausgabenhöhe betrachtet wird. Die Schlussfolgerung, ich müsste meine Sparrate zusätzlich zu den 2.000€ verdienen, würde ich daher nicht ziehen. Das wäre aus meiner Sicht nur dann sinnvoll, wenn sich die Zufriedenheit ab einer Ausgabenhöhe von 2.000€ nicht mehr signifikant steigert.

Wenn man also berücksichtigt, dass im Durchschnitt vielleicht gar nicht unbedingt 2.000€ + Sparrate verdient werden müssen, um die finanziellen Ziele zu erreichen und gleichzeitig schon jetzt ein gutes Leben zu führen, kann das notwendige Einkommen nach unten korrigiert werden und wird damit auch ein wenig greifbarer für durchschnittlich Verdienende.

Hi Lena,

total berechtigte Frage! Enthält das “Zufriedenheitseinkommen” gemäß Studie eine Sparrate? Falls ja, dann ist es so wie du sagst, und die finanzielle Freiheit bei gleichzeitiger Zufriedenheit wäre für den Durchschnittsbürger leichter erreichbar.

In der Praxis ist das ganze eher eine sehr individuelle Frage. Manch einer braucht weniger als 2.000 Euro pro Monat, es gibt aber auch viele denen das nicht genug wäre. Insofern war ich für die Studie sehr dankbar um eine neutrale Grundlage zu haben.

Gruß, Georg

[…] Untersuchungen werden Single-Werte normalerweise nicht mit einem Faktor 2, sondern oft mit dem Faktor 1,7 auf ein Paar umgerechnet. Diese 0,3 Unterschied zum doppelten Budget sind der angenommene Vorteil durch das Zusammenleben […]