Im heutigen Artikel geht es um die Frage, ob es während der Entnahmephase vorteilhafter ist häufig geringe z.B. monatliche Entnahmen oder seltener z.B. jährliche große Entnahmen durchzuführen. Welche Rolle dieses Detail für den Erfolg deiner Entnahmestrategie spielt, wird oft übersehen. Wir nutzen für unsere Untersuchung zwei Bausteine, die bereits in vorausgegangenen Artikeln ausführlich behandelt wurden: historische Simulation und Sequence of Return Risk. Ich wiederhole zunächst kurz die Kernaussagen.

Das zugrundeliegende Verfahren: historische Simulation

Um die Frage nach der optimalen Entnahmefrequenz zu untersuchen habe ich wie in fast allen meinen anderen Beiträgen zum Thema Entnahmestrategien wieder eine historische Simulation durchgeführt. Wie du weißt, basiert eine historische Simulation grundsätzlich auf den Daten der Vergangenheit, in diesem Fall auf Basis der beobachteten Renditen des S&P 500 in den letzten 120 Jahren. Auf monatlicher Basis ergeben sich mit diesem Datenset 12 x 120 = 1.440 mögliche Einstiegszeitpunkte in die Entnahmephase. Für jeden der 1.440 Einstiegszeitpunkte berechnen wir wieviel man jeden Monat in Prozent des Startkapitals entnehmen hätte können, um nach der von dir geplanten Anzahl von Jahren das Kapital vollständig verbraucht zu haben. Anschließend wird das Ergebnis mit 12 multipliziert, um die annualisierte Entnahmerate zu erhalten.

Der Startzeitpunkt der Entnahme bestimmt die Entnahmerate

In diesem Artikel haben wir gezeigt, dass die mögliche Entnahmerate maßgeblich vom Kursverlauf innerhalb der ersten Jahre der Entnahmephase beeinflusst wird. Denn ein Crash, unmittelbar nach Start der Entnahmen, führt dazu, dass wir für den gesamten Zeitraum deutlich weniger als die durchschnittliche Marktrendite entnehmen dürfen. Sollte der Start der Entnahmephase dagegen von einem Bullenmarkt begleitet sein, dann wäre es auch möglich deutlich mehr als nur die durchschnittliche Rendite zu entnehmen. Jedoch wissen wir zu Beginn der Entnahmephase nicht welches Schicksal uns ereilen wird. Diesen Umstand nennt man Sequence of Return Risk. Die sog. sichere Entnahmerate ist als der geringste beobachtete Wert aller durchgeführten historischen Simulationen definiert. Wer sich also für die sichere Entnahmerate entscheidet, der wäre historisch gesehen niemals bankrottgegangen. Wer für alle Fälle gerüstet sein will, kalkuliert mit dem worst-case.

Die Marktdaten der großen Depression im Jahr 1929 und der anschließende Weltkrieg liefern uns die sichere Entnahmerate

September 1929 war der Startzeitpunkt für den schlimmsten Aktiencrash aller Zeiten mit 85% Kurseinbruch (nominal) ca. 3 Jahre nach Ausbruch der Krise. Aus realer Sicht dauerte es knapp 16 Jahre (ohne währenddessen zu entnehmen!), bis das Portfolio nach dem Crash wieder auf seinen ursprünglichen Wert zurückgekehrt ist. Beinahe wäre dies sogar schon nach 7,5 Jahren geschehen, doch dann kam der 2. Weltkrieg, der ab 1937 seinen Schatten vorauswarf und die Märkte wieder einbrechen ließ. Erst mit Kriegsende kehrten die Märkte wieder auf ihr altes Niveau zurück. Ich denke auf eine solche Erfahrung können wir alle sehr gut verzichten!

Ein derartiger Doppelhammer aus 2 großen Krisen wurde seitdem mit Abstand nie wieder beobachtet. Folgende Grafik verdeutlicht wie sehr sich die große Depression von 1929 von allen anderen bisherigen Krisen unterscheidet:

Ich denke wer für diese Ereignisse gerüstet ist, der braucht eine vorzeitige Pleite während der Entnahmephase wirklich nicht mehr zu fürchten. Die dementsprechende Entnahmerate für den 60-jährigen Entnahmezeitraum beträgt 2,6%. Für mich stellt diese Entnahmerate das absolute Minimum dar, wer mit weniger plant ist meiner Meinung nach wirklich zu konservativ unterwegs. Wieviel Pech man haben muss, um ein solches Ereignis bzw. eine solch geringe Entnahmerate zu erwischen, wird durch den folgenden Chart noch mal besonders verdeutlicht. Dieser stellt die Entnahmerate für den 60-jährigen Zeitraum bei Entnahmestarts zu verschiedenen Zeitpunkten um September 1929 dar:

Was mich besonders beeindruckt: wäre man nur wenige Monate früher oder später in die Entnahmephase eingestiegen, dann hätte dies bereits einen deutlichen Unterschied ausgemacht. Ein Crash zum Start der Entnahmephase wie im September 1929 ist ein wirklich extremes Pech und daher auch entsprechend unwahrscheinlich. Nur wenige Monate früher oder später wären bereits wieder Entnahmeraten von knapp 4% möglich gewesen. Und zwar obwohl kurz darauf bzw. zuvor die schlimmste aller Krisen ausbricht bzw. ausgebrochen ist.

Monatliche vs. jährliche Entnahme – was ist besser?

Warum führe ich das so detailliert aus? Thema des heutigen Artikels ist doch die Frequenz der Entnahmen und nicht die größte aller Krisen. Der Grund ist, dass wir dieses detaillierte Hintergrundwissen benötigen, um die folgenden Ergebnisse besser bewerten zu können.

Zunächst die gute Nachricht: in allen meinen Artikeln berechne ich die sichere Entnahmerate auf monatlicher Basis. Damit ist gewährleistet, dass das worst-case Szenario große Depression ab September 1929 in Kombination mit 2. Weltkrieg auch garantiert berücksichtigt wurde.

Wechselt man nun auf jährliche Entnahmen, dann muss im Vorhinein ein Termin bestimmt werden, zu dem die jährliche Entnahme stattfindet. Z.B. könnte man bestimmen, dass die jährliche Entnahme immer am 1. Januar eines jeden Jahres stattfindet. Oder am 1. Februar usw. Die Grafik oben zeigt, dass eine Verschiebung des Entnahmestarts um wenige Monate bereits erhebliche Auswirkungen auf die sichere Entnahmerate hat. Und genau so ist es auch mit der Wahl des Monats für die jährliche Entnahme.

Die folgende Grafik soll zunächst einen Eindruck der Spannbreite der möglichen sicheren Entnahmeraten vermitteln, die sich historisch gesehen durch die Wahl des Monats für die jährliche Entnahme ergibt:

Auf der x-Achse ist die Länge des Entnahmezeitraums von 15 bis 60 Jahren abgebildet, die vertikale y-Achse zeigt die dazugehörige sichere Entnahmerate. In der Grafik selbst sind 12 Linien, eine für jeden Kalendermonat, abgebildet. Man sieht sehr gut welchen Effekt die Wahl des Entnahmemonats auf das Ergebnis hat. Die Differenz zwischen dem schlechtesten und besten Monat liegt für den 60-jährigen Zeitraum bei stolzen 0,64%!

Außerdem zeigt uns die Grafik auch, dass die unterste, schlechteste Linie zum Monat September gehört. Nach den Ausführungen oben verwundert dies nicht. Natürlich kann man aus dieser Analyse keine Empfehlung ableiten für welchen Monat man sich bei der jährlichen Entnahme entscheiden soll. Dass der Monat September in der Vergangenheit den worst-case produzierte ist reiner Zufall. Die Börsen-Binsenweisheit „Sell in May and go away – but remember to come back in September” suggeriert sogar, dass der September renditestark und damit ein besonders guter Monat für den Start in die Entnahmephase sein soll.

Die Differenz zwischen der monatlichen Entnahme und dem schlechtesten Szenario bei jährlicher Entnahme ist jedoch kein Zufall! Die folgende Grafik stellt die sichere Entnahmerate bei monatlicher Entnahme der einer jährlichen Entnahme im September gegenüber:

Die Differenz beträgt ca. 0,15% für Entnahmezeiträume von 30 Jahren, und fällt für Längen von bis zu 60 Jahren auf 0,12% ab.

Doch wie erklärt sich diese Differenz? Die Antwort ist ganz einfach: weil bei der jährlichen Entnahme zu Beginn der Entnahmephase ein wesentlich höherer Betrag dem Portfolio entnommen wird, ist dieser anschließend auch nicht mehr durch das Sequence of Return Risk bedroht. Kommt es nach der Entnahme unmittelbar zum Crash, dann ist im Vergleich zur monatlichen Entnahme ein geringerer Betrag dem Kurseinbruch ausgesetzt.

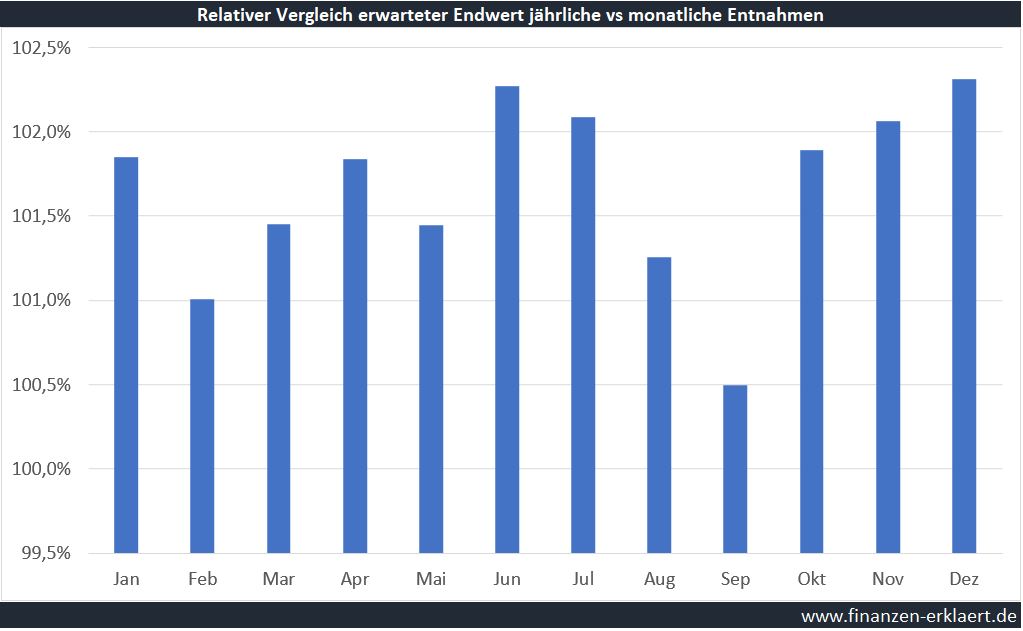

Da der Aktienmarkt eine positive erwartete Rendite aufweist, bedeutet dies im Gegenzug, dass der erwartete Endwert des Portfolios bei jährlicher Entnahme geringer ist, als bei einer monatlichen Entnahme. Um diesen Sachverhalt zu überprüfen, habe ich für den 30-jährigen Entnahmezeitraum untersucht welcher erwartete Endwert sich in beiden Strategien mit einer Entnahmerate von 2,5% ergibt, und die Ergebnisse anschließend zueinander ins Verhältnis gesetzt:

Liegt der Wert über 100%, dann ist der Endwert bei monatlicher Entnahme höher, andernfalls umgekehrt. Das mittlere Ergebnis über die letzten 120 Jahre liegt wie erwartet stets über 100%. Gleichzeitig ist der Vorteil einer monatlichen Entnahme gegenüber einer jährlichen Entnahme im September am geringsten, was wieder mit der großen Depression zusammenhängt.

Fazit

Während der Entnahmephase ist der Erhalt von Vermögen bedeutender als die Steigerung des Vermögenswertes, wie auch in diesem Artikel von Gerd Kommer dargestellt wird. Daher empfiehlt es sich im Rahmen der Entnahmephase auf Kosten des Endwerts für eine jährliche Entnahme zu entscheiden.

Meine bisherigen Analysen basieren alle auf der Annahme einer monatlichen Entnahme. Wer die Ergebnisse auf eine jährliche Entnahme anwendet, der berücksichtig damit implizit einen Puffer für das Modellrisiko. Gemeinsam mit der Berücksichtigung des worst-case vom September 1929 und dem 2. Weltkrieg sollte daher jegliches denkbares Restrisiko auf ein absolutes Minimum reduziert sein. Wer sich mit dem verbleibenden Risiko nicht wohl fühlt, dem ist von einem Investment in Aktien grundsätzlich abzuraten.

Mir persönlich gefällt die jährliche Entnahme auch deshalb besser, weil sie mehr der Realität entspricht. Die Ausgaben sind nicht jeden Monat gleich hoch, der jährliche Betrag dagegen schon eher. Wird beispielsweise eine Urlaubsreise gebucht und bezahlt, dann ist in dem betreffenden Monat der Verbrauch an Geldreserven überdurchschnittlich hoch. Bei monatlicher Entnahme müsste ein solcher außerordentlicher Verbrauch zunächst angespart werden.

Beitragsbild: TheDigitalArtist, pixabay.com

{kind=link}

Danke Georg,

interessant zu sehen, dass guenstige Monate fuer eine Entnahme waren:

Dez, Jun > Jul, Nov > Jan, Apr

damit hat man sechs Monate an denen ein Verkauf aus dem Depot im Mittel guenstiger war als in den sechs anderen Monaten.

Dagegen waren in der Vergangenheit offensichtlich Feb/Mrz Aug/Sept/Okt riskanter fuer eine „Batzen“-Entnahme.

Das stimmt auch grob mit den Daten auf seasonalcharts.com ueberein.

Wir werden vermutl. nicht fuer fast ein Jahr im Voraus entnehmen, weil ja durch den positiven Boersen-Erwartungswert unser Geld noch Potential hat jeweils zu steigen bis Jun/Jul oder Nov/Dez?

Also zwei (Jun/Dez) bis drei Entnahmezeitpunkte (Apr/Jun/Dez) oder vier (Jan/Apr/Jul/Nov) pro Jahr scheint besser?!

LG Joerg

Ich finde die Ergebnisse auch sehr interessant und hätte vorab nicht erwartet, dass Kleinigkeiten am Ende so viel ausmachen können.

Bzgl der optimalen Frequenz gilt um so geringer desto geringer auch das SoRR, aber dafür natürlich auch der erwartete Endwert. Ich hole mir lieber gute 10 Basispunkte Puffer bzw. erhöhe die Entnahmerate und verzichte dafür auf etwas Endvermögen. Ist am Ende eine Geschmacksfrage.

In der Ansparphase verhält es sich genau umgekehrt, da sollte das Geld so schnell wie möglich investiert sein um maximal lange von der positiven erwarteten Rendite des Aktienmarktes zu profitieren.

Aber wie ist denn das, wenn das SoRR durch monatliche Entnahme sinkt, dann kann ich doch eigentlich automatisch meine sichere Entnahmerate nach oben hin anpassen.

Und das mein Endvermögen (Ende=tot) etwas geringer ist, ist doch eher ein minimaler Wehmutstropfen für meine Erben als ein echtes Problem für meine Altersvorsorge.

Oder habe ich die Punkte in deinem Artikel falsch verstanden?

Das SoRR sinkt durch sie jährliche Entnahme. Du hast dann die Wahl: entweder die Entnahmerate nach oben anpassen oder weiterhin mit den Ergebnissen der monatlichen Simulation (= niedrigere Entnahmerate) arbeiten und dafür ein höheres Sicherheitsgefühl in der Entnahmephase erleben 😉

Am Ende alles eine Frage des persönlichen Risikoappetits. In Verbindung mit den progressiven Entnehmen würde ich eher zum Risikopuffer raten, ohne dagegen zum Aufschlag auf die Entnahmerate.

Auch die Frage nach dem Endvermögen kann nur individuell beantwortet werden. Die Konsequenzen dieser Entscheidung müssen wie du sagst sie Empfänger des Nachlasses ausbaden.

Ok, ja. Ich habe meinen Denkfehler gerade erkannt, ich habe irgendwas im Kopf verdreht.

jährliche Entnahme > weniger Geld im Portfolio > geringeres SoRR > höhere initiale Entnahmerate. Als „Nebenprodukt“ geringerer Endwert, der mir (und dir) egal ist.

Montags halt 🙂

Mit jährlicher Entnahme ist vermutlich auch die 4% Regel für 30 Jahre sicher, ich habs aber noch nicht gerechnet.

Hallo Georg,

vielen Dank für deine Antwort zu meiner Frage unter einem anderen deiner Artikel.

Mich beschäftigt noch eine andere grundsätzliche Frage:

Viele, die sich mit Entnahmestrategien beschäftigen, empfehlen, einen gewissen Prozentsatz an risikoarmem Tagesgeld vorzuhalten (z.B. 12,50% bei Jörg, glaube ich, oder 20% bei Oliver). Darüber habe ich nachgedacht, und mich beschäftigt die Frage, ob man dieses risikoarme Tagesgeld, sofern man es denn haben möchte, anders nutzen (verbrauchen) kann. Wenn man mit Parametern an die Sache herangeht, die vermutlich für die Mehrzahl der Menschen, die sich mit Entnahmestrategien beschäftigen (wobei das bezogen auf die Gesamtzahl der Menschen immer noch relativ wenige sind), arbeitet, dann ist es doch so, dass die wenigsten das ganze Thema „Beginn der Entnahme“ ernsthaft vor dem 50. Lebensjahr in Betracht ziehen, viele ab „Mitte 60“ noch eine gesetzliche Rente erhoffen dürfen und das Leben irgendwo durchschnittlich bei „Mitte 80“ vermutlich enden wird. Darüber hinaus kann man annehmen, dass vielen so ein Crash ganz schön weh tut, wenn man dann auch noch in schlechten Börsenzeiten tatsächlich Geld aus dem Depot entnehmen muss. Theorie ist leicht. Praxis dann ggf. sehr schwierig. Und dass man dann ggf. über Jahre hinweg Stress hätte als Rentner. Außerdem weiß man, dass 15 Jahreszeiträume rückbetrachtend immer(?) eine positive Rendite bei den großen Weltindizes gebracht haben.

Wenn ich das alles in einen Topf werfe, dann könnte ich zu der Erkenntnis kommen, dass es vielleicht eine „nervenschonendere“ Strategie (natürlich auf Kosten der Gesamtrendite) sein könnte, sein Gesamtkapital in zwei Teile zu unterteilen:

1. Welt-ETF

2. Tagesgeld

Weitere Parameter, die ich annehme:

Anlagedauer Welt-ETF: 15 Jahre

Erwartete Rendite Welt ETF: 5% brutto p.a.

Dividendenrendite/Entnahme Welt ETF (durchschnittlich): 2% brutto p.a. (Anteilsverkauf tETF oder Dividende aETF)

Cash-Zinsen (lang laufender Bank-Auszahlplan): 1% p.a. oder 0,75% p.a.

Idee:

Ich lasse den Welt-ETF (z.B. Vanguard FTSE AllWorld aETF) ab Beginn der Entnahmephase für 15 Jahre liegen, ich verbrauche in diesem 15 Jahreszeitraum das komplette Tagesgeld und die Dividenden (was der Markt so gibt). Und nach 15 Jahren sollte der Welt-ETF das verbrauchte Kapital (Tagesgeld und Dividenden) wieder erwirtschaftet haben. Diese Idee habe ich (so oder in abgewandelter Form mal irgendwo gelesen).

Vorteile:

– grundsätzlich hat man für 15 Jahre relativ stabiles und planbares Einkommen und keinen Stress mit Börsenturbulenzen

– wenn alles wie geplant oder besser läuft, kann man „das gleiche Spiel“ mit Mitte 60 erneut und dann bis zum Lebensende spielen

– wenn es deutlich schlechter als normal läuft, dann kommt mit Mitte 60 die gesetzliche Rente hinzu, die das Problem etwas abfängt

Nachteile:

– bestimmt schlechtere Gesamt-Performance, im Sinne von weniger Kapital, das man verbrauchen darf

– Problem mit der Inflation nach 15 Jahren. Der Welt ETF muss also ganz schöne Performance liefern

Mein Ergebnis:

Wenn ich unter Verwendung der oben genannten „weiteren Parameter“ eine Aufteilung von 75% Welt ETF und 25% Tagesgeld von z.B. 100.000 mache, dann komme ich auf folgende Werte:

– Monatliche „selbst gebastelte Rente“ für die ersten 15 Jahre: 232 Euro in Jahr 1, steigend bis knapp 300 Euro in Jahr 15 (die angenommene 2% Dividendenrendite wirkt sich über die Jahre positiv auf die „monatliche Rente“ bei steigenden Kursen aus), also gar nicht so stark abweichend von den empfohlenen Entnahmeraten bei 100% Investition in Welt ETF

– die Differenz zwischen Gesamtrendite und Dividendenrendite führt dazu, dass sich die ursprünglich investierten 75.000 Euro in den Welt ETF in Jahr 1 nach 15 Jahren auf knapp 120.000 Euro (trotz Dividendenzahlungen) entwickelt haben. Klar, das reicht nicht, um die Inflation zu besiegen, aber in Verbindung mit einer gesetzlichen Rente sollte man auch für die zweiten 15 Jahre kein Problem haben.

Was hältst du von dieser Herangehensweise? Und gibt es evtl. eine bessere prozentuale Aufteilung zwischen Welt ETF und Tagesgeld?

Danke für deinen super Blog.

Sowas ähnliches ist hier beschrieben und kommt mir plausibel vor:

Rente selbst gebaut: Auszahlpläne und Tagesgeld-Verzehr

Danke für den Link, Peter. So ähnlich ist das Konzept, auf das ich mich beziehe. Leider finde ich den Link zum Original nicht mehr. Bei dem von dir verlinkten Konzept wird am Ende das Gesamtkapital aufgebraucht sein, oder? Soweit wollte ich es eigentlich nicht kommen lassen, und dadurch, dass In dem von mir beschriebenen Konzept nach jeder 15 Jahresperiode mit dem, was der Welt ETF erwirtschaftet hat, neu gestartet wird, kann das auch nicht passieren.

Danke dir.

@Matthias, @Peter

Das ist die sog. Bucket-Strategie.

Klar kann man es so machen.

Vielleicht ist stets eine kleine Tabellenkalkulation mit pers. Annahmen sinnvoll?

Hier die Hauptklippen nach Prioritaet:

a) Kaufwert: was passiert bei erhoehter Inflation (also >2% p.a.)? Heute berechnete Tagesgeldentnahmeraten fuer die Jahre ab 5-15 im Zyklus „reichen“ dann nicht fuer die Konsumwuensche?

b) Timing: was passiert bei einer normalen Wertentwicklung im Depot bis Jahr 14 im Zyklus (bei krit.Anleger das Umschichtungsjahr alle 5 Jahre), aber dann kommen 3 Jahre staerkere Baisse, wenn die Entnahme/Umschichtung fuer die naechsten 15J/10J/5J ansteht?

c) Steuern: steuerlich kommt es auf die pers. Verhaeltnisse an, jedoch ist meist ein Bucket-Switch („Aufladung“ Tagesgeldspeicher aus Depot) oder auch hohe Dividenden-Ausschuettungen bei grossen Depots und moderater Rente/Pension nachteiliger als allmaehliche Verbraeuche aus tETF-Toepfen?

d) Waehrung: was passiert bei staerker fallendem US-Dollar (bzw steigendem EUR)? Eingeplante Dividendenzahlungen aus dem MSCI WORLD werden weniger in der Verbrauchswaehrung EUR. Mehr Tagesgeldpufferverbrauch oder doch unterwegs Depot-Anknabbern?

e) was hab‘ ich noch vergessen, was eine Bucket-Methode versauen koennte? „google(Lied): Ein Loch ist im Eimer, oh Henry, …“

Das ist eine eingaengige Methodik (Buckets) die es in vielen Varianten gibt (google „bucket strategy for retirement“).

Das hatte ich auch mal erwogen, aber bin jetzt beyond-buckets 😉 v.a. wegen Inflations-Gefahr (fuer die Geldwert-Buckets), Aufladungs-Timing (Bucket refill) und Steuern (was in USA/Schweiz geht, kann hier falsch sein).

[Keine Bucket-Strategie: Ein Cash-Zelt zum Entsparbeginn (3-x Jahresverbraeuche) wird in den negativ Quartalen verbraucht und nicht wieder aufgefuellt; Cash nur um das SoRR in den ersten 5-10J abzupuffern (1-2 Jahresverbraeuche Notgroschen sind ja nach gusto OK)]

LG Joerg

Hallo Matthias,

die Suche nach der sicheren Strategie treibt mich ja auch um. Mir persönlich gibt es ein gutes Gefühl auf den historischen worst-case vorbereitet zu sein. Ich glaube nicht, dass sich ein 1929er Szenario noch mal wiederholen wird, insbesondere auch weil wir in der heutigen Zeit Erfahrung im Umgang mit Krisen haben (siehe EZB und FED Massnahmen, Konjunkturpakete der Länder) und die Märkte allgemein besser reguliert sind. Und dann müsste man in diesem unwahrscheinlichen Szenario auch noch extrem ungünstig in die Entnahme einsteigen (vergleiche September 1929 mit den Monaten davor & danach). Zu alledem noch ein extra Sicherheitsnetz durch die jährliche Entnahme und es sollte wirklich nichts mehr schief gehen. Das ist aus meiner Sicht ein Sicherheitslevel von 99,99999% 🙂

Bei dem von dir vorgeschlagenen Weg sehe ich im Vergleich dazu deutlich höhere Risiken: in einem 1929 Szenario läge die Dividendenrendite vermutlich für einige Jahre bei nahe null. Daneben finde ich es aktuell schwierig mit einer sicheren Geldanlage 0,75%-1% Zins zu erzielen. Das geht vielleicht noch bei der einen oder anderen Auslandsbank mit Einlagensicherung, fest damit planen ist in der heutigen Zeit aber schwierig.

Noch ein Wort zum Thema Cash: wenn ich den Frugalisten Oliver richtig verstehe hält er 20% Cash in der Ansparphase. Das ist aus meiner Sicht ein großer Fehler. In jungen Jahren mit Job etc gehen durchaus auch 100% Aktienquote. Bei geringem absoluten Sparbetrag kann man sich einen Notgroschen beiseitelegen (absoluter Betrag), ansonsten bei außerordentlichen Aufwendungen einfach mal weniger sparen.

Gruß, Georg

Ok, Georg und Jörg! Ich beschäftige mich erstmal mit euren Antworten und versuche beyond buckets zu kommen. 🙂

Ich starte ab 01.09. mal eine „Entnahmepraxisübung“.

Gekauft wird Vanguard FTSE All-World UCITS ETF (USD) Accumulating (IE00BK5BQT80) für 38.800 Euro. 1200 Euro (3%) vom Gesamtkapital für diese Übung werden auf ein Tagesgeldkonto gezahlt und als monatliche „Rente“ in Höhe von 100 Euro auf mein Girokonto überwiesen. Am 01.09.2021 wird es dann zum ersten Mal spannend, denn dann muss ich zum ersten Mal Anteile im Wert von 1200 Euro zzgl. Inflation verkaufen. Mal sehen, ob dieser ETF wirklich 30 Jahre durchhält.. 🙂

[…] Vorsicht vor der 4% RegelEntnahmestrategien optimieren: monatliche vs jährliche Entnahme – was ist besser? […]

Wie immer ein sehr interessanter Artikel.

Eine Frage zu der von Dir aufgezeigten starken Abhängigkeit der möglichen Entnahmerate schon bei wenigen Monaten Verschiebung des Beginns der Entnahme (3. Plot, Zitat „Nur wenige Monate früher oder später wären bereits wieder Entnahmeraten von knapp 4% möglich gewesen.„). Ich frage mich, ob man hier nicht einem Interpretations-Irrtum aufsitzt.

Der worst case laut Deinem Plot ist der Monat 09/1929, mit 2.6% Entnahmerate, wenn zB eine Person „A“ da mit der Entnahme begonnen hätte. Für eine Person „B“, die 3 Monate länger gewartet hätte, und deren Kapital genauso eingebrochen wäre, ist die Entnahmerate dann auf einmal 3.9%, also 50% höher? Angenommen, beide Personen hätten 09/1929 100.000$ besessen. Dass Person „A“ 3 Monate früher zu ensparen beginnt, kann doch bezogen auf das tatsächliche Kapital beider Personen ein paar Monate später keinen Unterschied machen. Das Kapital von Person „B“ wäre genauso im Crash zusammengeschmolzen wie das von Person „A“, deren 3 Monate Entnahme machen da keinen Unterschied. 3 Monate nach 09/1929 war ihr Depot somit im wesentlichen auch noch gleich groß, beide haben unter dem Crash gleich gelitten.

Ich will nicht sagen dass die Überlegungen falsch sind, ich könnte mir bloß folgendes vorstellen: Person „B“, die 3 Monate später zu entsparen beginnt, hat bloß deshalb eine um 50% höhere Entnahmerate als Person „A“, weil sich ihre Rate auf den tieferen Startwert nach dem Crash bezieht. Person „A“ bezieht ihre geringere Rate von 2.6% dafür auf einen höheren Startwert vor dem Crash.

Ergo dessen: nach drei Monaten entspart Person „A“ eine wenig von viel, und Person „B“ mehr von weniger, aber bei beiden landet im Prinzip derselbe cash flow am Konto.

Fazit: die Anhängigkeit der Rate vom Monat mag stark sein, der tatsächliche Cash Flow ist es dann nicht, zumindest nicht so sehr?

Wichtige Konsequenz: ein Crash sollte idealerweise vor Beginn der Entnahmephase überwunden sein.

Hallo Bernie,

es ist tatsächlich so wie in Deiner alternativen Überlegung vermutet: alle haben das gleiche Startkapital. Die Grafik dient nur dazu aufzuzeigen, wie nur geringfügige Änderungen in der Renditesequenz das Resultat erheblich beeinflussen können.

Ob der Crash vor oder der nach der Entnahmephase kommt ist eigentlich unerheblich: https://www.finanzen-erklaert.de/entnahmeparadoxon-kurseinbrueche-egal/ Ob man am Ende dann auch wirklich so rational handelt ist eine andere Frage 🙂