Michael (48) hat vor einigen Monaten überraschend 750.000 Euro geerbt. Seitdem parkt er die liquiden Mittel für ein Verwahrentgelt von 0,5% p.a. auf seinem Girokonto. In den letzten Monaten hat er sich viele Gedanken gemacht, wie er dieses unerwartete Geldgeschenk bestmöglich in den Aktienmarkt investieren kann. Die aktuelle Marktbewertung ist bereits seit längerem hoch, was Michael zögern lässt. Schließlich ging dem Platzen diverser historischer Kursblasen ebenfalls eine hohes Kurs-Gewinn-Verhältnis voraus. Gleichzeitig beobachtet er aber auch wie die Kurse immer weiter steigen und er wertvolle Rendite verpasst. Michael fragt sich deshalb: Ist dieses Mal vielleicht alles anders? Die Zinsen sind auf einem niemals zuvor beobachten niedrigen Niveau und andere Märkte, wie z.B. Immobilien, sind ebenfalls teuer bewertet. Ist dies etwa das neue Normal, so dass von der hohen Bewertung des Aktienmarkts keine besondere Gefahr mehr ausgeht?

Die Antwort auf diese Fragen wird Michael voraussichtlich erst in einigen Jahren erhalten. Doch bis dahin will er auf keinen Fall warten. Zu groß ist die Gefahr, dass die heutigen Kurse auch im Falle eines Crashs, der vielleicht erst in vielen Jahren kommen könnte, aufgrund der bis dahin generierten Rendite nie wieder erreicht werden. Die grundsätzliche Entscheidung zeitnah in den Aktienmarkt einzusteigen wäre somit getroffen, es verbleibt jedoch die Frage nach dem „Wie“. Denn Michael möchte das Erbe nicht nur einfach für einen unbestimmten Zweck langfristig investieren. Er strebt einen vorgezogenen Ruhestand an, und die hinzugewonnenen Mittel sollen helfen, die Rente aufzubessern. Daraus ergeben sich wichtige Konsequenzen für die Art und Weise des Markteinstiegs, wie dieser Artikel bereits darstellt. Michael hat dort erfahren, dass in seinem Fall ein Einstieg auf Raten zu bevorzugen ist. Denn auf diese Art und Weise schützt er sich vor dem gefürchteten Renditereihenfolge-Risiko, so viel ist schon mal klar.

Der Zauber steckt immer im Detail (Theodor Fontane)

Michael möchte sich im nächsten Schritt mit den Details des geplanten Einstiegs auf Raten befassen. Konkret stellt er sich die Frage, ob er lieber einem starren Investitionsplan folgen, oder doch besser einen flexiblen Glidepath einsetzen soll. Bei einem starren Investitionsplan erfolgt die Geldanlage ähnlich wie bei einem Sparplan: Die monatliche Rate ist fix und nicht abhängig vom Bewertungsniveau des Aktienmarkts. In Michaels Fall könnte dies beispielsweise bedeuten, dass über 40 Monate jeden Monat 2,5% der liquiden Mittel investiert werden (konkret 2,5% von 750.000 Euro ergeben einen monatlichen Investitionsbetrag von 18.750 Euro). Sobald der Investitionsplan verabschiedet ist, kann dieser per Sparplan automatisiert umgesetzt werden.

Ganz anders dagegen der Glidepath: Hier ist der Verlauf der relativen Asset-Allokation fest vorgegeben, die absoluten Investitionsbeträge schwanken jedoch von Monat zu Monat. Der Glidepath kann nicht automatisiert werden, sondern erfordert jeden Monat etwas Aufmerksamkeit und ein Rebalancing.

Michael beschließt auch hier die Aktienquote von anfänglich 0% in monatlichen 2,5%-Schritten über einen Zeitraum von insgesamt 40 Monaten auf 100% zu steigern. Im ersten Monat würde er genau wie bei einem Investitionsplan 2,5% seines Kapitals, also 18.750 Euro, in den Aktienmarkt investieren. Einen Monat später unterscheiden sich aber die beiden Vorgehensweisen: Während beim Investitionsplan wieder 18.750 Euro in den Aktienmarkt investiert werden, muss beim Glidepath zunächst die Ist-Asset-Allokation mit der Soll-Asset Allokation verglichen werden. Anschließend ist der erforderliche Investitionsbetrag zu ermitteln. Dabei ist folgende Formel hilfreich:

Investitionsbetrag = (Cash + Aktien) * Cash-Soll-Quote minus “Cash-Ist”

Beispiel: Michael hat in den letzten Monaten eifrig investiert. Die Aktienquote beträgt nach 20 Monaten und dem letzten Rebalancing exakt 50%. Durch die bisherigen Kursgewinne am Aktienmarkt beträgt das gesamte Vermögen jetzt 800.000 Euro (400.000 Euro Aktien und 400.000 Euro Cash). Doch dann passiert es: die Märkte brechen in den folgenden Wochen um 50% ein, die Aktientranche ist jetzt nur noch 200.000 Euro Wert, die Aktienquote liegt damit bei nur noch 1/3.

Beim nächsten monatlichen Investitionstermin muss Michael einen großen Cash-Betrag bei einer geringen Marktbewertung in den Aktienmarkt anlegen, um die dann gewünschte Aktienquote von 52,5% zu erreichen (er investiert exakt 115.000 Euro). Er kauft also eine große Tranche zu einer deutlich geringeren Bewertung.

Mit der Glidepath-Strategie wird im Falle eines Crashs günstig nachgekauft

Und genau hier liegt die große Stärke des Glidepath! Immer wenn es zu Beginn der Entnahmephase an den Börsen kracht, ist die mögliche Entnahmerate aufgrund des schlagend gewordenen Sequence of Return Risk besonders gering. Und in genau diesen Szenarien zahlt es sich aus zuvor einen Teil der Ersparnisse in Cash umgeschichtet zu haben. Denn dieser Teil bleibt nicht nur vom Kurssturz verschont, sondern wird im Anschluss auch noch zu günstigen Preisen in den Aktienmarkt schrittweise reinvestiert.

Demgegenüber stehen verpasste Chancen in einem Szenario ohne Crash. Dann wäre es rückblickend besser gewesen von Anfang an voll investiert gewesen zu sein. Bei der Entnahme fokussieren wir uns aber auf die Risikoseite. Und hier leistet ein Glidepath auf Kosten eines reduzierten Upsides einen signifikant positiven Beitrag.

Die beiden folgenden Grafiken vergleichen die Glidepath-Strategie mit einem Investitionsplan, oben für eine 40-jährige Entnahmephase, unten für 60 Jahre. In beiden Fällen wird angenommen, dass monatlich 2,5% des Kapitals investiert werden, bzw. die Aktienquote in 2,5%-Schritten erhöht wird, so dass bei einer anfänglichen Aktienquote von 0% nach insgesamt 39 Monaten Investitionsphase eine 100%-Aktienquote im Depot erreicht wird. Liegt die anfängliche Aktienquote darüber, ist die Länge der Investitionsphase entsprechend kürzer.

Die blauen Balken bilden die sichere Entnahmerate (0%-Pleitegefahr) mit einem Glidepath für unterschiedliche Start-Aktienquoten ab. Im Vergleich dazu die roten Balken, die die Entnahmeraten für den Investitionsplan darstellen. Der grüne Balken auf der rechten Seite steht für eine anfängliche Aktienquote von 100% – dies ist das Szenario eines direkten All-Ins ohne Investitionsstrategie.

Beim direkten Vergleich fallen 3 Punkte auf:

- Der Einstieg auf Raten produziert im Vergleich zum Direkteinstieg immer ein besseres Ergebnis, unabhängig von der gewählten Investitionsstrategie und der anfänglichen Aktienquote.

- die anfängliche Aktienquote sollte bei einem monatlichen Investment von 2,5% des ursprünglichen Kapitals bzw. Erhöhung der Aktienquote um monatlich 2,5% idealerweise nicht höher als 40% liegen. Bei einer höheren anfänglichen Aktienquote ist die Investitionsphase entsprechend kürzer, und der positive Effekt des Einstiegs auf Raten verblasst.

- Ein Glidepath produziert in allen Szenarien bessere Ergebnisse als der Investitionsplan. Die relative Vorteilhaftigkeit nimmt insbesondere bei kürzeren Investitionsphasen, d.h. bei einer höheren anfänglichen Aktienquote, zu

Daraus ziehen wir ein erstes Zwischenfazit: Wer bereit ist den durch das Rebalancing erhöhten Aufwand zu akzeptieren oder sogar Freude daran hat, dem ist in jedem Fall zu einer Glidepath-Strategie zu raten. Darüber hinaus produziert eine anfängliche Aktienquote zwischen 30% bis 35% mit dem dieser Analyse zugrunde liegenden Datenmaterial (S&P 500 TR Index 1900 – 2020) die besten Ergebnisse.

Der 1-sided Glidepath erscheint als das Maß aller Dinge

Doch damit nicht genug. Im Folgenden gehen wir noch einen Schritt weiter und schauen uns eine mögliche Optimierung der Glidepath-Strategie an. Denn der klassische Glidepath hat einen entscheidenden Nachteil: Stellt sich statt des gefürchteten Crashs am Aktienmarkt eine Boom-Phase ein, dann wirkt die Mechanik des Glidepath wie ein Bremsklotz. In diesen Phasen sollte man Gewinne besser laufen lassen und nicht, wie beim klassischen Glidepath vorgesehen, im Rahmen des monatlichen Rebalancings die Cash-Quote zu Lasten der Aktienquote erhöhen.

Daraus ergibt sich zusätzlich auch ein steuerlicher Vorteil. Denn wenn die tatsächliche Aktienquote oberhalb Soll-Quote liegt, dann war die historische Rendite positiv, und es wird im Rahmen des Rebalancings ein zu versteuernder Gewinn realisiert. Um auch diesen Effekt korrekt zu erfassen, setzen wir für die weitere Analyse einen Nachsteuer-Entnahmerechner ein, und vergleichen die Variante des klassischen Glidepaths (2-sided) mit dem optimierten 1-sided Glidepath.

1) Der 2-sided Glidepath: Hierbei handelt es sich um die klassische Variante. Jeden Monat wird durch ein Rebalancing die Soll-Aktienquote wieder hergestellt. Liegt die Ist-Aktienquote unter der Soll-Aktienquote, wird Cash in den Aktienmarkt umgeschichtet. Liegt dagegen die Ist-Aktienquote oberhalb der Soll-Aktienquote, dann wird von Aktien zurück zu Cash umgeschichtet.

2) Der 1-sided Glidepath: Im Gegensatz zur klassischen Variante erfolgt hier nur ein Rebalancing falls die Ist-Aktienquote unterhalb der Soll-Aktienquote liegt. Sollte die Ist-Aktienquote oberhalb der Soll-Aktienquote liegen, dann wird nichts unternommen und bis zum nächsten Termin in einem Monat gewartet. Es wird also immer nur in die eine Richtung investiert, und die Aktienquote darf temporär nach oben hin abweichen.

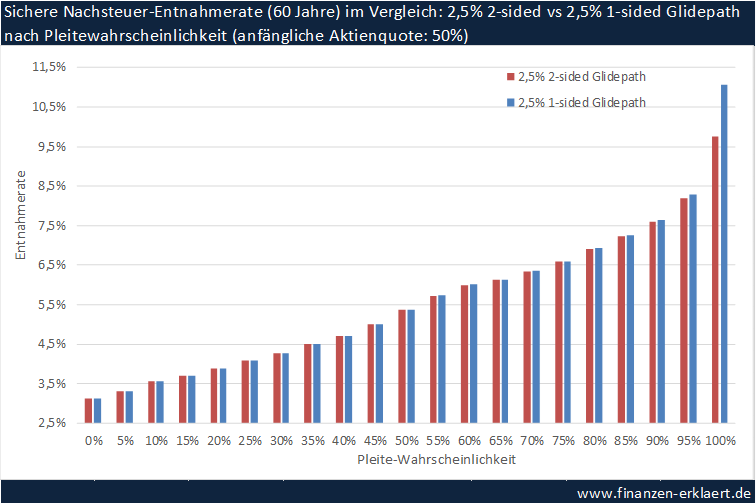

Der 1-sided Glidepath vereint das Beste aus beiden Welten: Im Crash wird günstig nachgekauft, in Boom-Zeiten lassen wir die Gewinne laufen. Die folgenden beiden Grafiken vergleichen die Glidepath-Varianten für eine monatliche „Schrittweite“ von 2,5% (obere Grafik) bzw. 1% (unten), in beiden Fällen jeweils für eine 60 Jahre lange Entnahmephase und eine anfängliche Aktienquote von 50%:

Die blauen Balken stehen für die errechnete Entnahmerate gemäß dem 1-sided Glidepath, die roten Balken repräsentieren den klassischen Glidepath. Man erkennt sehr gut, dass die Vorteilhaftigkeit des 1-sided Glidepath im Vergleich zu der klassischen Vorgehensweise mit zunehmendem Risiko zunimmt.

Das liegt daran, dass die mit zunehmender Pleite-Wahrscheinlichkeit höheren Entnahmeraten auf optimistischeren Renditeannahmen basieren, die sich gemäß der historischen Datenbasis alles andere als garantiert einstellen, sondern nur mit einer gewissen Wahrscheinlichkeit. Optimistische Renditeannahmen bedeuten auch: Es kommt nicht zum Crash, sondern die Börse läuft gut. Mit einem klassischen Glidepath würden wir in diesen Fällen die Aktienquote unnötig geringhalten und ein vergleichsweise schlechteres Ergebnis erzielen. Mit dem 1-sided Glidepath lassen wir dagegen die Gewinne laufen, indem wir Abweichungen der Aktienquote nach oben zulassen.

Darüber hinaus fällt bei der Gegenüberstellung der beiden Grafiken auf, dass die relative Vorteilhaftigkeit des 1-sided Glidepath ggü. der klassischen Variante mit zunehmender Länge der Investitionsphase zunimmt. Bei einer hier angenommen anfänglichen Aktienquote von 50% würde es mit einer monatlichen Schrittweite von 2,5% nur 19 Monate, mit einer 1% Schrittweite dagegen 49 Monate dauern, bis schließlich am Ende der Investitionsphase die finale Ziel-Aktienquote von 100% erreicht ist. Abweichungen der Aktienquote nach oben sind aufgrund der langsameren Vorgehensweise deutlich wahrscheinlicher, so dass die optimierte Vorgehensweise des 1-sided Glidepath eher zum Tragen kommt.

Der 1-sided Glidepath bietet Chancen aber keine Garantie

Bei der Bestimmung der eigenen Entnahmerate orientieren wir uns an den historisch adversen Verläufen, nur so ist der Entnahmeplan auch wirklich krisensicher und kann im Alter stressfrei umgesetzt werden. Eine 5%-Pleitewahrscheinlichkeit ist deshalb nicht akzeptabel, wer wirklich konservativ vorgeht orientiert sich am schlechtesten Ergebnis der letzten 120 Jahre (0% Pleite-Wahrscheinlichkeit).

Das Problem: auf diesem Sicherheitsniveau unterscheiden sich der klassische und der optimierte Glidepath nicht wesentlich voneinander, bei einer 60-jährigen Entnahmephase sind die errechnete Entnahmeraten sogar identisch. Ist der 1-sided Glidepath also nur ein theoretisches Konstrukt ohne praktischen Nutzen? Mit Nichten!

Wer Vorsichtig in die Entnahme startet ist gegen mögliche Risiken besser gewappnet. Er wird wahrscheinlich einen wesentlich besseren Verlauf der Dinge erleben als ursprünglich angenommen. Daher steigt das Vermögen trotz Entnahmen weiter an, so dass die Möglichkeit besteht den Entnahmebetrag im Zeitablauf zu erhöhen (sog. progressives Entnehmen). Durch den Einsatz des 1-sided Glidepath steigt die Wahrscheinlichkeit in den Genuss einer solchen Erhöhung zu gelangen, denn die Kapitalbasis kann sich besser entwickeln. Alternativ ist es auch möglich auf eine Erhöhung der Entnahmen zu verzichten, und stattdessen das Endkapital zu maximieren, je nach individuellem Wunsch.

Die folgenden beiden Grafiken beschreiben die Verteilung des realen (kaufkraftbereinigten) Restkapitals am Ende der Entnahmephase, ausgedrückt in Prozent vom Startkapital. Die obere Grafik vergleicht beide Strategien mit einer 2,5%-Schrittweite, der unteren liegt die Annahme einer 1%-Schrittweite zu Grunde. In beiden Fällen liegt die anfängliche Aktienquote wieder bei 50%.

Die sichere Entnahmerate ist dabei so konzipiert, dass das Kapital nur im schlechtesten aller historischen Verläufe vollständig verbraucht sein wird. In allen anderen Verläufen verbleibt am Ende der Entnahmephase ein Restkapital, welches regelmäßig trotz Entnahmen sogar höher als das Startkapital ausfallen wird. Daher kann das Restkapital niemals negativ werden:

Unabhängig von der konkreten Ausgestaltung der Strategie (1%- vs 2,5% monatliche Schrittweite), hat der 1-sided Glidepath einen höheren Erwartungswert hinsichtlich des Restkapitals. Die relative Vorteilhaftigkeit fällt dabei mit zunehmender Länge der Investitionsphase höher aus, d.h. je vorsichtiger der Markteinstieg erfolgt, desto wahrscheinlicher profitiert man von der 1-sided Glidepath Strategie.

Fazit

Zum Thema Glidepath dürfte damit vorerst alles gesagt sein. Wer vor dem Luxus-Problem steht plötzlich eine große Summe in den Aktienmarkt investieren zu müssen, der sollte sich für den 1-sided Glidepath mit einer anfänglichen Aktienquote von maximal 50% entscheiden. Im Laufe der Investitionsphase wird die Aktienquote dann idealerweise in monatlichen Schritten um jeweils 1% erhöht, bis in gut 4 Jahren eine finale Aktienquote von 100% erreicht ist.

Doch Vorsicht: die hier vorgestellten Ergebnisse wurden für ein Modellportfolio berechnet. Michael verfügt nur über die geerbten 750.000 Euro Barvermögen. Keine Immobilien, keine Lebensversicherungen etc. Deshalb ist die Rechnung so einfach. Die Ergebnisse werden nicht durch Dritt-Effekte beeinflusst. Die Praxis gestaltet sich jedoch regelmäßig anders. Kommen während der Investitionsphase weitere Cash-Flows aus Lebensversicherungen oder größeren Verkäufen hinzu, müssen diese im Rahmen einer gesamthaften Betrachtung mit einbezogen werden.

{kind=link}

Man sollte hier definitiv noch beachten:

Verwahrentgeld von 0,5% sind bei 750.000€ dann 3.750€ pro Jahr!!!

Das Geld sollte demnach aufgeteilt werden auf mehrere Banken um einerseits das Verwahrentgeld zu reduzieren und andererseits auch die Einlagensicherung zu nutzen (Max. 100.000 pro Bank).

Finanztechnisch sozialisiert durch die übliche übertriebene prozyklische Finanzberichterstattung fällt es ohne eine überlegte langfristige Strategie schwer den Sirenengesängen aus Börsenbriefen, Anlegermagazinen, Internet, Zeitungen und sonstigen Presseerzeugnissen zu widerstehen:

https://www.faz.net/aktuell/finanzen/fonds-mehr/faz-net-aktienstrategie-buy-and-hold-funktioniert-bei-aktien-nicht-mehr-174009.html

Dabei ist es historisch gesehen fast immer günstig wenn sich ein großer Börsenindex eines Industrielandes im Rahmen einer wirtschaftlichen Krise bzw. während einer Baisse wieder auf einem Stand wie 5 bis 7 Jahre zuvor befindet. Beim verlinkten Zeitungsartikel mit einem Dax-Stand von 3.000 Punkten im Jahr 2002 war das Kursniveau vom Jahr 1997 wieder erreicht.

In dem Artikel steht leider nicht „Investieren Sie auf dem aktuellen ermäßigten Kursniveau marktbreit in Aktien weil die zukünftigen Renditen im Einklang mit dem langjährigen Erwartungswert des Marktes infolge der aktuellen Krise hoch aber die zukünftigen Gewinneraktien wie üblich unbekannt sind“.

Bedenke zudem wie wenig damals ein ausgewogenes und sinnvoll diversifiziertes Portfolio vergleichbar dem des norwegischen Pensionsfonds oder dem von Friedrich Karl Flick durch die zinssenkungsbedingten Kursgewinne des Anleihenanteils von der Krise nach der Dotcom-Bubble betroffen war:

https://www.nbim.no/en/the-fund/returns/

https://www.manager-magazin.de/unternehmen/mein-geld-ist-in-wien-a-ddbdcb0a-0002-0001-0000-000007938414

„Halten Sie den Kurs”, das ist der wichtigste Rat, den ich Ihnen geben kann. John Bogle

Könnte interessanter Beitrag für die Diskussion sein…Lt Morningstar: Einmalanlage schlägt Cost Averaging – in fast jeder HinsichtSparpläne sind als Investmentstrategie nicht empfehlenswert. https://www.morningstar.de/de/news/197737/einmalanlage-schlägt-cost-averaging-–-in-fast-jeder-hinsicht.aspx

Das gilt für den Vermögensaufbau, aber nicht für die Entnahmephase (hier relevant) https://www.finanzen-erklaert.de/500-000-euro-investieren-all-in-oder-auf-raten/

Mich würde interessieren was Michael gemacht hätte wenn er statt 750.000 Euro in bar, ein Aktiendepot im Wert von 750.000 Euro geerbt hätte.

Alles erst mal verkaufen oder wegen der Steuer mit einem Future absichern? Die Bewertung ist doch so hoch.

Das müsste man sich genau ansehen und den Verlust durch Steuer in Relation zur höheren möglichen Entnahme setzen. Glidepathrate x (1 – Steuersatz) = break even Entnahmerate.

Danke für diesen Artikel zu rechten Zeit Georg! Ich, 53, folge gerade ein wenig Deinem Rat, mich von Immoblien zu trennen und verfüge dann voraussichtlich im Dezember über genau 750k Cash neben einem ETF Depot von 350k. Das wären ja dann eine relativ optimale 30% Aktienquote, die ich über 50 Monate in 1,4% Schritten unter Verwendung des 1-sided Glidepath erhöhen könnte.

Die übrigen Wohnungen könnte ich dann in den nächsten 5-20 Jahren verkaufen, wenn ich mich an die Depotschwankungen gewöhnt habe.

Absolut! Schön, dass Dir der Artikel bei der Umsetzung Deiner Anlagestrategie geholfen hat!

Hallo Georg, wenn ich mir die Grafiken ansehe, habe ich das Gefühl, dass der 1-sided Glidepath minimalst besser ist als der 2-sided Glidepath, der wiederum minimal besser ist wie der einfache Investitionsplan mit 2.5%. Sind die drei unterschiedlichen Strategien wirklich *signifikant* unterschiedlich, und könnte man das quantifizieren (z.b. Höhe der Entnahmerate und Restkapital in Euro für die drei Strategien)?

Noch ein kleiner Nachtrag:

(Der Glidepath ist ja nicht autmatisierbar, und es gibt ein gewisses psychologisches Risiko, dass man diese Strategie nicht 100% so durchführt. Von daher würde ich als wohl die Sparplan-Variante wählen, die man einmal am Anfang aufsetzt und dann einfach laufen lässt; vorausgesetzt, der Unterschied zum Glidepath ist nur marginal..)

Ich habe auch den Eindruck, dass die 3 untersuchten Strategien (Investitionsplan, klassischer . und 1-sided Glidepath) nahezu gleichauf liegen, was auf jeden Fall ein interessantes und frappierendes, da für mich kontraintuitives Ergebnis ist.

Auch die gestiegene Wahrscheinlichkeit eines höheren Endkapitals kann ich den letzten Grafiken nicht wirklich entnehmen.

Interessant, fände ich auch, wie sich die von Georg dargestellte Cash-Strategie (Beitrag vom 21.06.2020) , die bei Verwendung eines anfänglichen 40%igen Cashpolsters auf einen 30-jährigen Entnahmezeitraum 4,4 % bzw. 4,41 % p.a. geliefert hätte, über einen hier angenommenenen 40-Jahres-Zeitraum gegenüber den hier untersuchten 3 Strategien schlagen würde.

Der Beitrag von Mitte 2020 geht von einer konstanten Inflationsrate aus. Diese Annahme habe ich aber nur wenige Monate später verworfen nachdem mir klar wurde, dass die Inflation ein eigenes Rendite-Reihenfolge Risiko verursacht. Seitdem verwende ich eine variable Inflationsrate, genau wie bei der Aktienmarktrendite. Die Ergebnisse sind dementsprechend konservativer und daher nur bedingt vergleichbar.

siehe: https://www.finanzen-erklaert.de/cash-entnahme-inflation-gefahr/

Hi Stefan,

die Unterschiede fallen sehr gering aus, zwischen 0% – 0,15% Vorteil für den onesided GP. Es ist leicht verdiente zusätzliche Rendite, ohne Mehraufwand (wenn man mal von den von dir angesprochenen psychologischen Hindernissen absieht). Ähnlich ob man sich einen MSCI World ETF für 0,15% oder 0,3% TER kauft. Ich würde das auf lange Sicht nicht unterschätzen.

Wegen „lange Sicht“: wir sprechen hier von einer Glidepath Dauer von grob 4 Jahren, wo man das Extra von bis zu 0,15% Extrarendite ernten kann, oder?

Moin Stefan, die Vorteilhaftigkeit der gewählten Strategie bleibt für die gesamte Dauer der Entnahmephase (hier 40 bzw. 60 Jahre) erhalten. Von daher gut, dass Du diesen Aspekt noch einmal ansprichst und damit Klarheit für alle schaffst. Bzgl der Vorteilhaftigkeit ist es so, dass der Glidepath ggü. dem Investitionsplan mit zunehmender Pleitewahrscheinlichkeit an relativer Vorteilhaftigkeit verliert, es verbleibt aber immer ein kleiner Restvorteil. Das liegt daran, dass der Glidepath insbesondere bei adversen Kursverläufen outperformt in Verbindung mit der Tatsache, dass höhere Pleitewahrscheinlichkeiten auch optimistischere Kursverläufe unterstellen. Vergleicht man dagegen den 1-sided mit dem 2-sided Glidepath, dann nimmt die relative Vorteilhaftigkeit des 1-sided Glidepath mit steigender Pleite-Gefahr in diesem Fall zu, denn dieser beutet die positiveren Kursverläufe besser aus, während es bei den schlechten Kursverläufen keinen Unterschied gibt.

Hallo Georg, in den ersten beiden Abbildungen wird die sichere Entnahmerate (0%-Pleitegefahr) verwendet. Der Unterschied bei der sicheren Entnahmerate von Einmalanlage im Vergleich zu einer anfänglichen Aktienquote von z.B. 35% ist riesig. Wie sehen die Ergebnisse aus, wenn nicht mehr eine 0% Pleitegefahr angenommen wird, sondern etwas mutiger eine 1% oder sogar eine 2,5% Fehlerquote akzeptiert werden würde? (Die Entnahmerate bei Einmalanlage dürfte dann bei grob 3,5% liegen(?) Ist der Abstand zum Investitionsplan/Glidepath immer noch so groß?)

Hm. Ich finde 0% Risiko schon etwas drüber. Dabei kann ja dann quasi immer nur die sicherste Variante gewinnen. „Huch, Aktien gehen hoch? Dann mal ’ne Rate auslassen und das Geld stumpf rumliegen lassen“. Klar gewinnt das, wenn man am Ende auch noch dem schwärzesten aller Schwäne entgehen will.

Bleiben die Ergebnisse zB bei 5% und 10% Pleitewahrscheinlichkeit so bestehen? Denn den Extremfall (Ich will morgen entnehmen und der -60%-Crash kommt) kann man in realen Szenarien ja auch immer (teilweise) mitigieren. Ein halbes Jahr länger arbeiten, Geld für ein paar Monate beim Kumpel leihen, nur die gesetzliche Rente nutzen, vorwiegend Kartoffeln mit Salz essen, die große Reise erst nächstes Jahr machen, den ETF mit dem geringsten Verlust liquidieren usw. usf. 😀

Der 1-sided Glidepath funktioniert genau anders herum:„Huch, Aktien gehen hoch? Dann mal besser nix davon verkaufen und nicht noch mehr Geld stumpf rumliegen lassen.“

Welche Ergebnisse meinst Du? Glidepath vs Investitionsplan oder 1-sided vs 2-sided? Je nach Vergleich nehmen die Differenzen mit zunehmender Pleite-Wahrscheinlichkeit ab oder zu (siehe meine Antwort zuvor an Stefan)

Danke Georg – wieder ein fantastischer Beitrag. Dein Blog ist mittlerweile ein Highlight für mich geworden.

Du hast mich direkt zu einer ganzen Reihe an Fragen motiviert:

1/ Ist bei 1% Investitionssumme (Glidepath, 60 Jahre) pro Monat ebenfalls bei 30% anfänglicher Aktienquote die höchste Entnahmerate sichergestellt? Bei der 2.5% pro Monat Variante scheint ja dort das Maximum zu liegen, richtig?

2/ Ist die sichere Entnahmerate (0% Pleitewahrscheinlichkeit, Glidepath) bei 1% Investitionssumme pro Monat und 30% anfänglicher Aktienquote ebenfalls 3.4% pro Monat (so wie bei der Option mit 2.5% pro Monat)?

3/ Hat es einen bestimmten Grund warum die für die weiteren Analysen 50% als Startpunkt gewählt hast (statt etwa 30%)?

4/ Hattest auch andere Parameter für die monatlichen Anlage (ausser 1.0% und 2.5% pro Monat) probiert um zu sehen ob hier weitere Verbesserung möglich ist?

5/ Bei 30% anfänglicher Aktienquote dauert es ja fast 6 Jahre bis man mit 1% pro Monat bis man zu 100% investiert ist.

Da stellt sich dann natürlich die Frage was man mit dem Cash so lange macht (in Anbetracht von Inflation). War hier deine Annahme einfach kurzfristige Staatsanleihen zu halten?

Eventuell könnte man auch als Verfeinerung über den Verkauf von Cash-Covered Put Optionen auf die gewünschten ETFs weitere Einnahmen erzielen (dabei den Strike einfach 20-40% niedriger setzen – was ja einem tollen Discount beim Entstieg entsprechen würde).

LG

Hi Barbara, freut mich sehr, dass Dir der Beitrag gefällt! Ich danke Dir im Gegenzug für deine wirklich guten Fragen, insb. Frage Nr. 5. Doch der Reihe nach:

Bezüglich 1.) und 2.) würde ich die Ergebnisse nicht zu sehr auf die Goldwaage legen. Stattdessen gilt: Einstieg auf Raten > Direkteinstieg. Ich wäre nicht überrascht wenn das Optimum bei einem anderen Index als dem hier verwendeten etwas nach links oder rechts wandert. Die grundsätzliche Aussage, dass ein Einstieg auf Raten zu Beginn der Entnahmephase immer besser ist als ein Direkteinstieg ist dagegen allgemeingültig. Und sowieso muss man die Vermögenssituation immer gesamthaft betrachten. Wer beispielsweise in den kommenden Jahren relativ hohe Cash-Flows aus anderen Quellen erwartete (Versicherungen etc.), bei dem wird ein Glidepath weniger Vorteil generieren, da aufgrund des Zahlungsprofils bereits eine Art indirekter Glidepath existiert.

3.) und 4.) beantworte ich beide mit nein. 50% erschien mir als gesunder Mittelwert für den Aufriss nach Pleitewahrscheinlichkeit. Andere Parameter habe ich ebenfalls nicht getestet, 1% pro Monat dauert ja schon recht lange, ich denke das ist eine Untergrenze. Viel mehr als 2,5% pro Monat macht vermutlich nicht so viel Sinn, dann nähert man sich bereits stark dem Direkteinstieg an.

5). Die Simulation des Cash während der Glidepath-Phase ist die eigentliche Herausforderung. Ich nehme hier eine nominale Verzinsung von 0% an, die reale Verzinsung entspricht der Inflationsrate gemäß Historie. Es wird also das Sequence Risiko der Inflation korrekt abgebildet. Auf der anderen Seite ist es wahrscheinlich auch realistisch anzunehmen, dass mit steigender Inflation auch die nominale Verzinsung steigt. Ich treffe diesbezüglich jedoch keinerlei Annahme, weshalb meine Vorgehensweise wirklich konservativ ist. Für die Dauer eines Glidepath (20-40 Monate im Schnitt) aus der heutigen Situation heraus (Niedrigzinsumfeld mit EZB die bereit ist eine höhere Inflation einige Zeit zuzulassen) meiner Meinung aber durchaus zu empfehlen. Die Modellierung eines Ausstiegs aus dem gegenwärtigen Niedrigzinsumfeld im Falle hoher Inflation innerhalb meines Entnahmerechners ist aktuell eines meiner persönlichen Fokus-Themen, von daher freue ich mich wenn Du dieses Thema ansprichst 🙂 Wer dazu einen sinnvollen Vorschlag unterbreiten möchte oder Ideen hat….sehr gerne!

Moin Georg,

vielen Dank für den erneut sehr gut recherchierten und dargelegten Artikel. Die ganze Reihe der Entnahmestrategien gefällt mir außerordentlich gut. Nun frage ich mich aber, ob wir gerade zu intensiv versuchen, das Falsche gut zu machen. Wenn ich mal Deinen Beitrag aus dem Mai 20 „Die 4% Regel war gestern – kommt jetzt die 5,5% Regel?“, erscheint mir diese Lösung weitaus attraktiver zu sein. Da ist auch ohne weitere Optimierung die Entnahmerate höher als bei den ganzen Cash fokussieren Vorschlägen. Hat sich an Deiner Einstellung zum Goldartikel etwas geändert? Falls nicht, wäre es mal interessant zu sehen, ob man nicht diesen Ansatz optimieren könnte. Zumindest wäre die Fragestellung sehr spannend.

Hi Heiko, vielen Dank. Hinsichtlich des Einsatzes von Cash bin ich anderer Meinung (das Schlechte verbessern wollen). Gold ist immer mit einer gewissen Unsicherheiten versehen. Nur wenn man persönlich davon überzeugt ist, dass Gold und Aktien sich auch in Zukunft wie in der Vergangenheit zueinander verhalten würde ich dazu raten. Das kann aber letztendlich niemand sicher sagen. Beim Cash geht man dagegen kein derartiges Verhaltensrisiko ein. Cash ist in seinem Verhalten 100% vorhersehbar, weshalb die entsprechenden Strategien viel zuverlässiger umsetzbar sind.

Hallo Georg, vielen Dank für die Antwort. Das „Schlechte“ war bewusst überspitzt. Und mir ist natürlich klar, daß die Vergangenheit keine 100%ige Sicherheit für die Zukunft sein kann. Das gilt aber genauso für den Aktienmarkt. Ich teile Deine Meinung, daß Cash in seinem Verhalten zu 100% vorhersehbar ist, nicht so ganz. Das würde doch nur in einer Welt ohne Inflation gelten. Deine Antwort finde ich aber sehr hilfreich. Sie deutet zumindest an, daß Dir das Konzept Gold als Cash Alternative zwar historisch zusagt, es Dir für Zukunft wiederum Bauchschmerzen bereitet. Ich fand den damaligen Artikel sehr interessant, schon weil ich selbst nach Alternativen zur Diversifizierung gesucht hatte. Und in den meisten – nicht in allen – Phasen konnte Gold diesem Anspruch auch gerecht werden. Allerdings muss man natürlich dazu schreiben, daß Gold eben auch während inflationären Tendenzen unter Druck kommen kann, wenn Liquidität aus dem Markt gezogen wird. Das sind doch aber nur kfr. bist mfr. Auswirkungen. Langfristig hat das immer ganz gut geklappt.

Hallo Georg, ich bin ein bisschen verunsichert. Für mich hätte ich die Varianten mit dem C(r)ash Puffer ist die 4%-Regel bombensicher! gewählt. Warum ist das nicht die Standardvariante für möglichst hohe Entnahmeraten, da dies ja wahrscheinlich am einfachsten umzusetzten ist. In vielen Artikeln von dir wird die 4%-Entnahmerate (Endvermögen nicht relevant) als nicht sicher angesehen und es werden Verfahren wie eben der Glidepath vorgestellt. Ist der Cashpuffer doch nicht so sicher?Was wäre aus heutiger Sicht deine Empfehlung bei einem vorhanden steuerfreien Vermögen (z.B. wie hier in Höhe von 750t€) für eine höchstmögliche sichere Entnahme. PS: Vielen Dank für die vielen interessanten Artikel…

Hallo Wessi, gut, dass Du noch einmal nachfragst. Der Teufel steckt im Detail: der von Dir erwähnte Artikel verwendet eine Datenbasis ab 1975, und enthält daher weniger Krisen. Dementsprechend fallen die Ergebnisse schon einmal deutlich besser aus (ohne Puffer, 60 Jahre: ca. 3,6%). Mit der Zeitreihe ab 1900 werden daraus 2,6%. Außerdem bin ich von einer konstanten Inflation ausgegangen. Ich werde diesen Artikel demnächst um eine neue Fassung mit Daten ab 1900 und variabler Inflation ergänzen. Vielen Dank für das positive Feedback!

Hallo Georg,

vielen Dank für diesen hervorragenden Artikel, wie immer merkt man die Liebe zum Detail und zu den Zahlen.

Was mir nicht ganz klar geworden ist, ist worauf sich die sichere Entnahmerate hier genau bezieht und wann die Entnahme beginnt.

Fängt man bereits an zu entnehmen, während man noch über die rund 4 Jahre investiert oder lebt man in dieser Zeit vorwiegend vom Cash?

Oder fängt man dann erst später an zu entnehmen, nachdem man 100% investiert hat?

Wahrscheinlich ist es aber auch egal, da es ja prozentual ist und man steigert mit der Zeit die Ennahme aus dem Aktiendepot.

Bezieht sich die sichere Entnahmerate dann jeweils auf das investierte Kapital (hier max. 750.000) oder auf den jeweils jahresaktuellen Depotstand oder auf den Höchststand den das Depot irgendwann mal erreicht hatte?

Abgesehen davon liest es sich so, als solle man nahezu 100% seines Kapitals im Aktienmarkt investiert haben während der Entnahmephase. Für die Berechnung der SWR und der Glidepath Thematik ist es zwar sicherlich egal, aber in einem deiner anderen Artikel habe ich etwas von 60-80% Aktienquote also Optimum gelesen (SAP500 und MSCI World respektive) um in Krisenzeiten nicht ans Depot zu müssen. Lässt sich die optimale Aktienquote überhaupt rational beziffern? Hat die Faustregel „100-Lebensalter“ keine wirkliche Bedeutung? Sollten in der Praxis die 750.000 vielleicht nur rund 60% des Gesamtportfolios ausmachen?

Hi Christian, sehr gerne! In dieser Simulation beginnt die Entnahmephase gleichzeitig mit der Investitionsphase. Ich habe darüber hinaus aber auch untersucht wie es sich verhält wenn man erst in wenigen Jahren in die Entnhamephase einsteigt: auch zukünftig profitiert man von einem Einstieg in Raten in der Gegenwart. Der Effekt nimmt aber mit zunehmender Zeit ab, bis man irgendwann bei der klassischen All-In These des Investierens landet. Ziemlich interessant wie ich finde! Die Entnahmerate bezieht sich dabei immer auf das gesamte Kapital (Cash + Aktien).

Bezüglich der optimalen Aktienquote rate ich dazu sich nach vorne zu schauen anstatt alte Rezepte wie 60/40 blind zu befolgen. Im aktuellen Niedrigzinsumfeld ist mit Anleihen a) keine Rendite und b) kein Diversifikationseffekt zu erzielen. Außerdem wird oft übersehen, dass die meisten neben dem Depot noch über andere Assets verfügen, die nur eine geringe Korrelation zum Aktienmarkt aufweisen (Rente, Humankapital, Immobilie, Lebensversicherungen, BAV etc.). In der Gesamtschau ist eine 100% Aktienquote im Depot dann oft angemessen.

Hallo Georg, vielen Dank für deine Antwort.

Nochmal kurz zur Entnahmerate. Ich verstehe das so, dass die absolute Entnahme dann jedes Jahr in Abhängigkeit vom Depotwert (bzw. Gesamtvermögen) steigt oder sinkt?

Also müsste man in Krisenzeiten seinen Lebensstandard einschränken, weil sein Vermögen geschrumpft ist durch die Krise? Und in guten Zeit hat man entsprechend mehr?

Du hast in einem anderen Artikel („Das Entnahmeparadoxon“) geschrieben :„Entscheidend ist der historische Höchststand und nicht der aktuelle Depotwert“

„Die sichere Entnahmerate ergibt in Kombination mit dem Allzeithoch den minimalen Entnahmebetrag“

Daher kam meine Frage auf, auf welchen Wert man diese Entnahmerate anwendet.

Hi Christian,

die Höhe der Entnahmen schwankt im Zeitablauf nicht. Genau darum geht es ja im Kern beim Thema Entnahmestrategien: aus einem volatilen Asset (Aktien ETF) versuchen wir in Ermangelung eines ordentlichen Zinses die konstante sichere Entnahmerate zu entnehmen. Der dabei zu entnehmende Betrag ergibt sich aus Anfangskapital x Entnahmerate (zzgl. Inflationsanpassung).

Der Artikel zum Entnahmeparadoxon stellt die Frage weshalb sich dieser Betrag nach einem Crash ändern sollte, ist doch das Crash-Ereignis durch die Wahl der sicheren Entnahmerate bereits mitberücksichtigt. Und tatsächlich ist es so, es zählt nicht das Anfangskapital zum Start der Entnahmephase, sondern das Allzeithoch. Ich selbst gehe genau so vor. Ich weiss über welches Budget ich heute sofort unter Berücksichtigung sämtlicher Assets sicher entnehmen könnte. Würde eine zukünftige Aktualisierung z.B. aufgrund eines Crash am Aktienmarkt zu einem geringeren Ergebnis kommen, dann würde ich dieses verwerfen und mit dem alten Plan weiterarbeiten.

Hallo Georg,

alles klar, lieben Dank für deine Erläuterung. Ziemlich interessant!

Das finde ich auch. Die optimale Do-it-yourself Rente. Noch viel Spaß beim weiteren “Entdecken” dieses wirklich sehr spannenden Themas.

Danke für den phantastischen Beitrag!

Bin Ende 40, sitze auf 600k Cash und stehe vor der Frage wie ich diese nun vollständig in den Aktienmarkt investiere.

Wäre eine Kombination aus Deinem Beitrag „ 500.000 Euro investieren / All-In oder auf Raten?“ in dem pro Quartal 10% investiert wird und dem 1-sided Glidepath denkbar und rentabler?

Hallo Jacky, der 1-sided Glidepath ist als Verfeinerung des 500k-Artikels zu verstehen. Ergebnis des 500k Artikels ist es gestaffelt einzusteigen. Der 1-sided Glidepath konkretisiert diese Vorgehensweise.

Dankeschön lieber Georg,

dann werde ich mal den gestaffelten Einstieg starten mit 30% sofort und den Rest bis zu 100% über die folgenden 30 Monate verteilt.

Ich bin gespannt wie sich das entwickelt und werde gerne an dieser Stelle berichten.