Dank meiner Beratungstätigkeit lerne ich viele interessante Menschen kennen. Es freut mich dann immer ganz besonders, wenn ich diese Erfahrung in einer Fallstudie mit allen Lesern des Blogs teilen darf. Heute geht es um Tobias, 40 Jahre alt. Tobias ist beruflich engagiert, und für einen gut dotierten Job im Management vor einigen Jahren in die Schweiz umgezogen. Das daraus resultierende hohe Einkommen hilft ihm beim Vermögensaufbau. Tobias hat zusätzlich zu seiner hohen Sparrate auch noch einen größeren Fremdkapital-Hebel eingesetzt. Im Laufe der Jahre hat er sich neben dem Beruf ein kleines Immobilien-Imperium bestehend aus aktuell 45 Objekten aufgebaut.

Als Banker hat mich die Vorgehensweise wie er seinen Immobilienbestand managt begeistert. Denn Tobias verwaltet sein Immobilienportfolio wie eine Bank ihr eigenes Kreditportfolio: Aufgrund der hohen Anzahl an Objekten kann er mit Erwartungswerten hinsichtlich der Mieteinkünfte und Kosten rechnen. Er berichtete mir beispielsweise, dass im Durchschnitt drei Wohnungen leer stehen. Die erste Wohnung hat er vor mehreren Jahren unglaublich günstig erworben. Tobias hat sich auf das Segment der C-Lagen spezialisiert, die Miete wird häufig direkt vom Amt überwiesen. Auskunftsgemäß ist das Renditepotential hier erstaunlich hoch.

Tobias kann sich aktuell nicht vorstellen bis zum Alter von 67 Angestellter zu bleiben, und arbeitet deshalb aktiv an seinem Humankapital und seinen Finanzen. Vor einiger Zeit hat er damit begonnen neben den Immobilien ein ETF-Depot zu besparen. In Zukunft sollen Aktien einen größeren Teil seines Gesamtvermögens ausmachen, so dass der monatliche Überschuss vom Nettolohn bereits seit einiger Zeit ins Depot fließt. Das Immobilienportfolio soll derweil das darin enthaltene Fremdkapital im Sinne eines organischen Kapitalwachstums eigenständig tilgen.

Eine beeindruckende Leistung und ein ebenso beeindruckender Plan. Um zu überprüfen, wie sich die Dinge für Tobias in Zukunft entwickeln könnten kommt schließlich das Renten-Planungstool ins Spiel. Doch bevor wir einen Blick auf die nackten Zahlen werfen, wie immer zuerst das Interview. Vorhang auf für Tobias!

Teil 1 – Interview

Name, Alter, Beruf, Familienstand, Wohnort (ungefähr)?

Ich heiße Tobias, bin 40 Jahre alt, Dipl.-Betriebswirt und Wirtschaftspsychologe M.A. und lebe bzw. arbeite im 5. Jahr in der Schweiz. Ich stamme aus der Pfalz, habe vor der Schweiz 10 Jahre in Köln gelebt, nachdem ich 5 Jahre in Baden-Württemberg gewohnt habe.

Was sind Deine Hobbies und Interessen?

Wohnortbedingt steht Wandern hoch im Kurs. Zur Abwechslung findet man mich dann am oder auf dem See. Generell bin ich gerne unterwegs, an neuen oder auch bekannten Orten, um einfach zu Sein und die Unterschiedlichkeit von Orten wahrzunehmen. Eine ehemalige Leidenschaft – das Sportschiessen, welches ich vor vielen Jahren als Leistungssport betrieben habe – wird zukünftig wahrscheinlich wieder aufleben. Meinen Sommerurlaub habe ich in den letzten Jahren fast ausschließlich in den Niederlanden verbracht. Mein persönlicher Happy-Place als Bootsfahrer, an dem ich Kamm und Rasierapparat meide. Gerne auch mit einer Zigarre 😉.

Werdegang & Beruf – womit verdienst Du Dein Geld?

Ich hatte einen nur kurzen Start in einem Start-Up (ca. 1 Jahr), bevor ich dann eine klassische Konzernlaufbahn eingeschlagen habe. Nach 4 Jahren als Int. Einkäufer bei einem großen internationalen Discounter wechselte ich für 7 Jahre in den int. Einkauf einer Baumarktkette. Seit mehr als 4 Jahren arbeite ich in der Schweiz bei einem anderen Arbeitgeber. Nach dem anfänglichen BWL-Studium fühlte ich mich nicht wirklich „rund“ und habe dann noch berufsbegleitend den Master in Arbeits- & Organisationspsychologie gemacht. Davor und danach standen und folgten noch diverse Ausbildungen in NLP und Systemischen Coaching, welche die Grundlage für meine selbständige Tätigkeit als Coach darstellen. Gerade diese Tätigkeit füllt mich emotional aus. Ich coache seitdem Menschen in beruflichem und privatem Kontext, die sich bzw. ihre Persönlichkeit verändern möchten. Eigene durchlebte private und berufliche Krisen helfen mir dabei diese Rolle auch auszufüllen.

Wie hoch ist Dein Netto-Gehalt inklusive sonstiger Einkünfte?

Mein Nettolohn beträgt 10.000 €. Der Cashflow meiner Mieteinnahmen wird direkt wieder in das weitere Bestands-Wachstum investiert. Theoretisch läge der Cashflow bei Vollvermietung bei ca. 5.500€. Parallel habe ich noch eine GmbH-Beteiligung an einer Gesellschaft, die einerseits Immobilien renoviert und verkauft und andererseits eine Gesellschaft zu 100%, die ausschließlich mit Immobilien handelt. Die Gesellschaften gibt es erst seit 2 Jahren. Ich thesauriere Gewinne ausschließlich und werde diese Tätigkeit erst noch weiter ausbauen, wenn ich mein Angestelltendasein reduziert habe. Die Beteiligungen gehen nicht in die Betrachtung ein, da ich das „nur nebenbei“ betreibe und hier Risiken lauern. Meine Kapitaleinkünfte sind eigentlich nicht nennenswert, da ich erst (zu) spät mit dem Investieren in Wertpapiere begonnen habe.

Wie hoch war Deine durchschnittliche Sparquote in den letzten 5 Jahren und im letzten Jahr (schätzungsweise)?

Schwer zu sagen. Wenn mit Sparen der Nichtkonsum gemeint ist, liegt die Quote sicher weit über 50%. Ich darf an der Stelle sagen, dass ich aufgrund meines Wachstums im Immobilienbestand und dem Konzept der möblierten Vermietung recht hohe Investitionen hatte, um das Wachstum überhaupt zu gewährleisten. Mein Lohn subventionierte also teilweise das Wachstum mit.

Wie hoch ist das Ziel-Vermögen bzw. welches monatliche Netto-Budget wird angestrebt?

Vor der Zusammenarbeit mit Georg lag das Zielvermögen bei 4,5 Mio. €. Auf diese Summe kam ich, da bei einem Cashflow von 3% aus diesem arbeitenden Vermögen ein monatliches Einkommen von 11.250€ erwirtschaftet wird. Diese Summe sollte so hoch sein, da ich ja auch noch Leerstand und Renovierungen abfangen muss. Renten, Aktienvermögen, etc. waren hierbei nicht betrachtet worden, da ich nie davon ausging, dass diese in meiner Konstellation spürbar zu Buche schlagen würden. In der Finanzplanung wird kein weiteres Wachstum berücksichtigt, da ich meinen Status-Quo mit mehreren konservativ eingestellten Variablen wissen wollte. Ich halte allerdings langfristig an dem Ziel der 4,5 Mio. fest.

In der derzeitigen Phase steigender Zinsen beobachte ich nun erstmal, welche Möglichkeiten durch geplatzte Anschlussfinanzierungen Anderer auf mich warten. Zusätzlich gewinnen Kurzzeitvermietung derzeit auch an Bedeutung, da die Menschen sich nach Urlaub im eigenen Land sehnen und die Coronalage mit fortschreitendem Sommer weiterhin unklar bleibt.

Wie hoch ist das aktuelle Vermögen / wie setzt es sich zusammen? Wie wurde das Vermögen erlangt?

Die erste Wohnung habe ich mir nicht ausgesucht, sie kam tatsächlich zu mir. Mein damaliger Chef in dem Startup (2006) bot mir über seine Schwester (Maklerin) diese Einraumwohnung an. Sie sollte 5.000€ kosten und befand sich in der Bankenverwertung. Nach mehreren Tagen des Abwägens bot ich der Bank 3.000€ – und kam zum Zug. Von da an lernte ich ohne Literatur, Mentor, Schulung oder Netzwerk das Vermieterhandwerk kennen, mit allen Tiefen, die man sich vorstellen kann. Statistisch gesehen hat ein Vermieter in Deutschland einmal in seinem Vermieterleben einen Mietnomaden. Ich bin demnach für die nächsten 3 Leben gut abgesichert.

Dummerweise habe ich das Thema ca. 5 Jahre nicht weiterverfolgt, da ich beruflich mehrmals verzogen bin und nicht wusste, wie ich das aus der Ferne alle managen sollte. Als mir aber bewusstwurde, welche finanzielle Durchschlagkraft diese Art des Vermögensaufbaus haben kann, begann ich mein Vermieterdasein und das Investieren in weitere Objekte zu standardisieren und automatisieren. Bis heute folgten dann weitere 40 Wohneinheiten. Ich steuere alles aus der Ferne – natürlich mit Dienstleistern, die ich dafür bezahle.

Was ist Deine Motivation für die finanzielle Unabhängigkeit?

„Mein eigenes Leben, mein eigener Rhythmus, meine eigenen Interessen, meine eigene Zeit.“

Ich fühle mich im Konzernumfeld nicht sehr individuell aufgestellt. Andere können da einfach besser mitschwimmen. Ich möchte mich freier entfalten, ohne mich für Entscheidungen vor anderen rechtfertigen zu müssen.

Stark prägend war für mich auch der Tod meines Vaters vor 7 Jahren. Er verstarb mit 65 Jahren, 3 Monate in der Rente, nach einem beruflich erfolgreichen Leben, der einen guten Teil seines Lebens eigentlich noch vor sich hatte.

Teilzeit oder harter Cut, und mit welchem Alter?

Mein wichtigster bzw. höchster Wert ist die Sicherheit. Es liegt mir also eher Nahe den Ausstieg zum Privatier sehr schleichend und schrittweise zu vollziehen. Das kann auf verschiedene Arten sein. Ich bin hier selbst noch in der Entwicklungs- und Findungsphase. Zwischen dem Traum von „Nichtstun“ und der realistischen Einsicht, dass das nicht lange gutgehen wird. Ich glaube ich werde einfach verschiedenes ausprobieren. Teilzeit in meiner jetzigen Position (bei einem anderen Arbeitgeber), eine komplett andere Tätigkeit (z.B. Fahrlehrer für Freizeitkapitäne) oder „Rasenmähen“ (als 450€-Kraft bei einem Gartenbaubetrieb, etc.) könnten die Optionen sein. Das Alter für den Start der Entnahmephase habe ich in der Finanzplanung mit 45 Jahren angegeben.

Wie stellst Du Dir die Zeit als Privatier vor?

Ich werde genug zu tun haben, um meinen Bestand zu verwalten, worauf ich mich freue. Das wird dann sicherlich 2 volle Tage pro Woche in Anspruch nehmen. Dazu habe ich auch eine Menge Spaß dabei mich mit der Materie zu beschäftigen und entspannt weiter Geschäfte zu machen. Der Plan sieht vor, dass ich viel Zeit in meinem Ferienhaus in den Niederlanden verbringen werde. Wenn ich mal nicht dort bin, werde ich mich in anderen Wohnungen – die derzeit als Ferienwohnungen vermarktet werden – aufhalten und von dort (auch) arbeiten. Die Basis soll ab der Entnahmephase wieder Köln sein, wo ich 10 Jahre gewohnt habe. Köln ist dann auch nicht ganz so weit weg von der Pfalz, wo ich ursprünglich herstamme.

Ein weiteres Standbein wird das systemische Beraten und Coachen sein, aus dem ich viel Sinn und Freude schöpfe. Das wird wahrscheinlich ein wesentlicher Teil meines Daseins werden. Derzeit führe ich das für Privatpersonen aus, die sich persönlich verändern möchten und bereit sind eine professionelle Begleitung in diesem Prozess in Anspruch zu nehmen. Interessanterweise sind das derzeit verstärkt Investoren, die ihren Immobilienbestand aufbauen möchten. Man glaubt gar nicht, wie einen die eigene Persönlichkeit hierbei bremst. Es ist spannend zu sehen, wie Coachees ihre Sprünge machen und selbst überrascht sind, was alles möglich ist.

Was soll mit Deinem Restvermögen am Ende der Entnahmephase geschehen?

Derzeit rechne ich mit einem Totalverzehr. Genau planen lässt sich das zwar nicht, aber ich werde Stand heute an niemanden etwas zu vererben haben. In der Finanzplanung ist zwar nur der Verkauf eines Objektes berücksichtigt. Dies stellt für mich jedoch eine weitere Variable zur Steigerung der Ausschüttungen bzw. des Volumens dar. Ich werde sicherlich die Steuerfreiheit (sofern dann noch möglich) der Verkäufe in Anspruch nehmen und mich davon finanzieren.

Was möchte ich den Lesern sonst noch mit auf den Weg geben?

„Steter Tropfen höhlt den Stein – fang an, egal wann!“

Geh zu Stammtischen über Themen, die Dich bereichern. Bei mir sind es einerseits Immobilien-Stammtische, bei denen ich fasziniert Menschen zuhöre, die sehr viel erreicht haben. Andererseits tausche ich mich regelmäßig mit Freunden bzw. Bekannten aus, um eigene Ziele zu reflektieren und sich gegenseitig zu bereichern. Darin steckt viel Kraft. Blende negative Meinungen aus (vor allem im privaten Umfeld), bilde Dir Deine eigene Meinung und scheue Dich nicht davor Hilfe anzunehmen, Dich zu entwickeln und Deine Komfortzone zu verlassen.

Wow, was für ein klasse Interview – vielen Dank an Tobias für diesen motivierenden Einblick! Man sieht sehr schön was es bringt sich langfristige Ziele zu setzen und diese konsequent zu verfolgen. Schauen wir uns als nächstes detailliert an, ob das Ziel einer Rente mit 45 und einem monatlichen Netto-Budget i.H.v. 6.000 Euro realistisch sein kann.

Teil 2 – Analyse

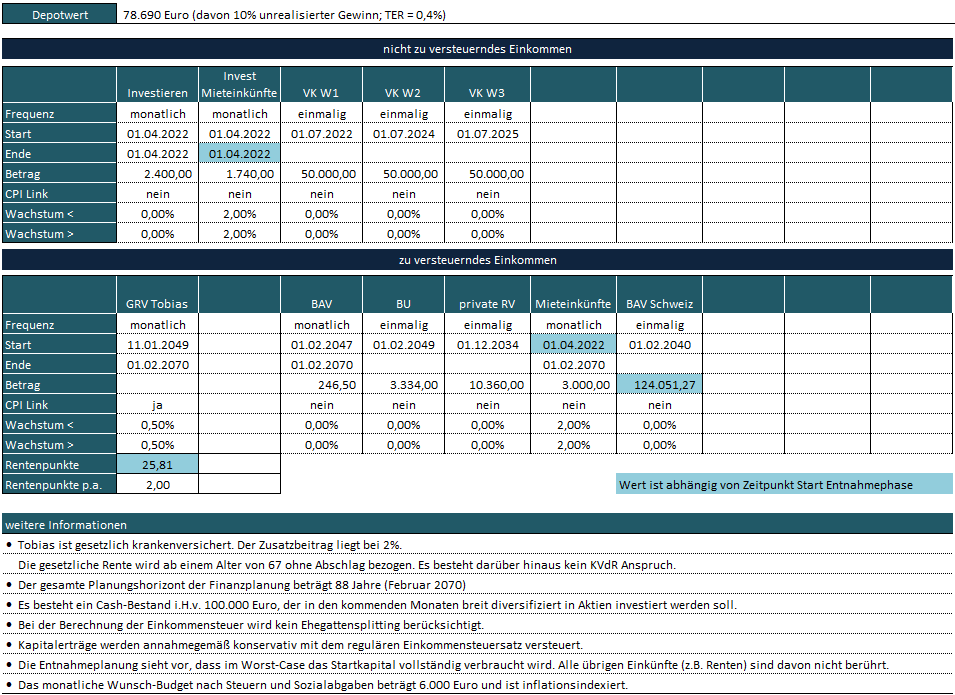

Zuallererst ein kompakter Blick auf die Vermögenssituation und die für die Planung getroffenen Annahmen:

Einige Vermögenswerte sind in ihrer Höhe davon abhängig wie lange Tobias noch als Angestellter arbeiten wird. Für jedes Jahr Arbeit als Angestellter gewinnt er annahmegemäß zwei Rentenpunkte hinzu. Und auch seine betriebliche Altersvorsorge wächst durch die Einzahlungen von 30.000 Euro pro Jahr seitens seines Arbeitgebers während dieser Zeit weiter. Die Planung sieht außerdem vor, dass bis zum Beginn der Entnahmephase jeden Monat 1.740 Euro Nettomieten in das Depot fließen. Ab Start der Entnahmephase fließen die überschüssigen Mieteinkünfte dagegen dem monatlichen Budget zu.

Als zusätzlichen Kicker für den Aufbau des Depots plant Tobias in den kommenden Jahren drei Objekte nach Einhaltung der 10-jährigen Spekulationsfrist steuerfrei zu veräußern. Die zukünftigen Mieterträge werden dementsprechend angepasst. Außerdem wird er seinen Cash-Puffer i.H.v. 100.000 Euro mittels der Glidepath-Strategie über 11 Monate in den Aktienmarkt investieren.

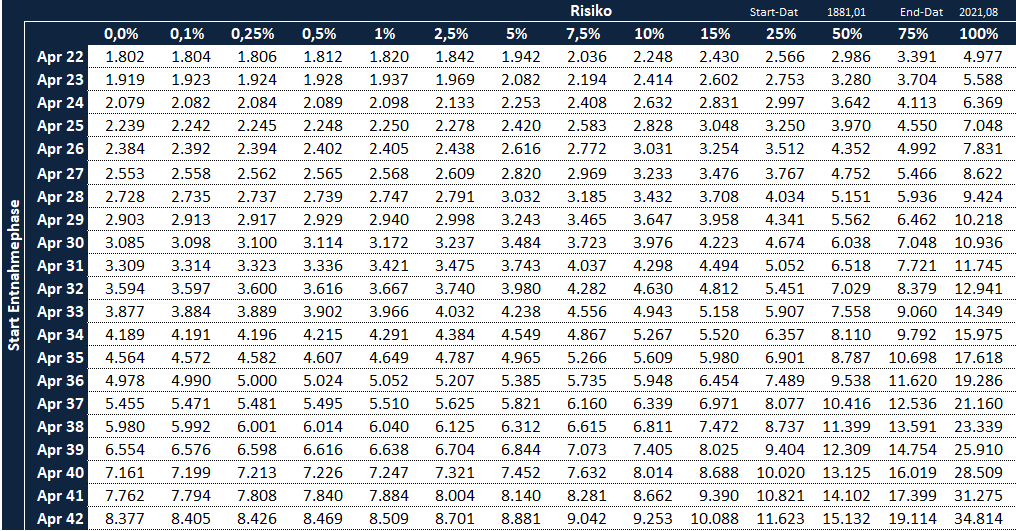

Alles gesamthaft betrachtet ergibt gemäß historischer Simulation mit dem Renten-Planungstool basierend auf den Daten des S&P500 von 1870 bis heute die folgenden monatlichen Budgets:

Damit das Wunsch-Budget i.H.v. 6.000 Euro nach Steuern und Sozialabgaben sicher dargestellt werden kann (Spalte 0% Risiko), muss Tobias noch bis zum Jahr 2038 arbeiten, d.h. bis er 56 Jahre alt ist. Das hätten viele bei dieser Ausgangsbasis sicherlich nicht vermutet, aber eine Rentenplanung muss konservativ sein. Nur dann ist der „Peace of Mind“-Effekt während der Entnahmephase garantiert gegeben.

Außerdem ist zu berücksichtigen, dass sämtliche Budgets inflationsindexiert sind. Das bedeutet, die Höhe der Entnahmen werden im Zeitablauf im Einklang mit der beobachteten Inflation angepasst. Würde Tobias beispielsweise im Jahr 2038 die Entnahmephase starten, dann würde er zunächst die kumulierte Inflation von April 2022, dem Zeitpunkt, zu dem die Planung erstellt wurde, bis April 2038 bestimmen. Das sind 16 Jahre. Nehmen wir an die kumulierte Inflation über den gesamten Zeitraum betrüge 50%. Dann würde Tobias monatlich nicht über 5.980 Euro, sondern über 1,5 x 5.980 = 8.970 Euro verfügen.

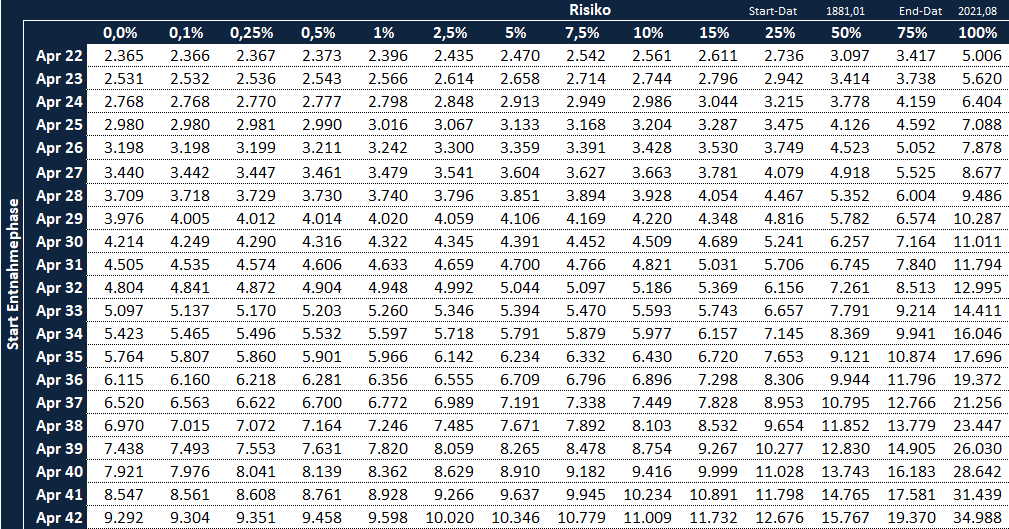

Der vollumfängliche Inflationsschutz kostet Budget, und Tobias möchte auch nicht noch weitere 16 Jahre als Angestellter tätig sein. Als Optimierungsmaßnahme bietet sich in diesem Fall ein Inflations-Cap an. Würde Tobias die maximale Anpassung an die Inflation auf 4% pro Jahr begrenzen, dann wären die gewünschten 6.000 Euro pro Monat bereits ab 2036 statt erst im Jahr 2038 sicher realisierbar:

Der große Vorteil des Inflationscaps: Tobias muss sich erst in Zukunft für die finale Entnahmestrategie entscheiden. In Abhängigkeit von der tatsächlichen Entwicklung der Inflation kann er dann die für sich passende Cap-Höhe bestimmen. Im Rahmen der Zusammenarbeit haben wird das Thema daher in den Fokus gerückt.

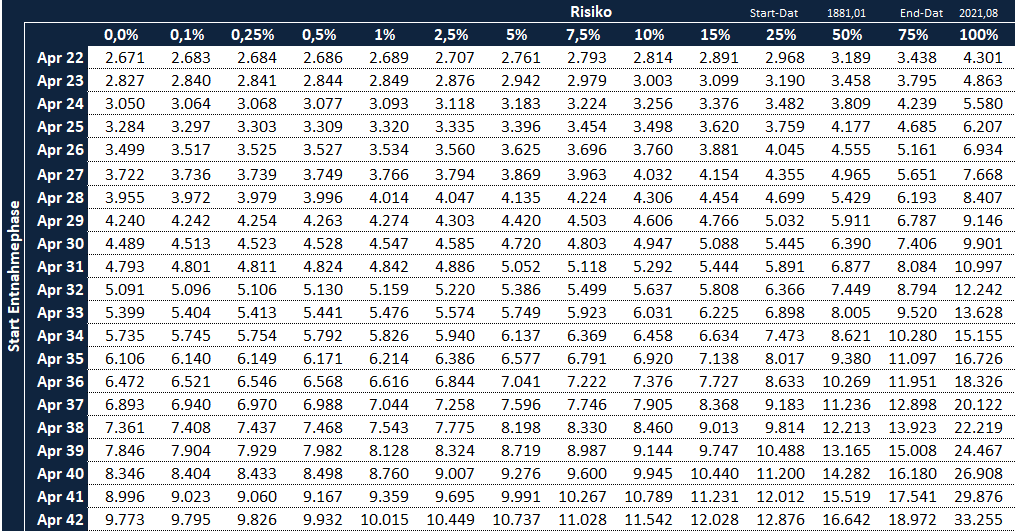

Eine weitere Maßnahme zur Optimierung der Entnahmeplanung ist der Bezug der gesetzlichen Rente ab einem Alter von 63. Voraussetzung sind mindestens 35 Beitragsjahre, außerdem wird ein Abschlag i.H.v. 14,4% auf die Rente angewandt. Dass dies trotz Abschlag vorteilhaft sein kann, wurde in diesem Artikel genau untersucht. Mit der Rente ab 63 sieht das Bild wie folgt aus:

Je nach Start in die Entnahmephase beträgt der Vorteil durch bessere Diversifikation zwischen 50 und 250 Euro inflationsindexiertem Budget pro Monat. Es handelt sich um einen seltenen Free-Lunch für den es sich zur Erreichung der geforderten 35 Beitragsjahre lohnen kann freiwillig in die Rentenkasse einzuzahlen.

Abschließend haben wir noch untersucht wie sich das Bild entwickelt, wenn Tobias die Mieten nicht wie geplant um 2% pro Jahr erhöht, sondern an die Inflation indexiert.

Das Ergebnis ist interessant: Während die Budgets auf der linken Risiko-Seite steigen, fallen die Budgets auf der rechten Chancen-Seite der Tabelle geringer aus. Es scheint, als ob der optimale Einstieg in die Rendite-Sequenz regelmäßig von niedriger Inflation begleitet wird.

Fazit

Die Wunsch-Rente mit 45 ist offensichtlich leider nicht garantiert möglich. Im Rückblick hat Tobias jedoch vieles richtig gemacht und zur richtigen Zeit clever in Betongold auf Kredit investiert. Daraus ergibt sich ein enormes Potenzial für die Zukunft. Ich hoffe wir werden in den Kommentaren noch erfahren, wie sich das Immobilien-Portfolio seit Mitte 2022 entwickelt hat. Insbesondere das Zahlungsverhalten der C-Lagen Mieter nach krasser Steigerung der Energiepreise sowie die Wertentwicklung des Bestandes vor dem Hintergrund der gestiegenen Zinsen sind sicherlich für viele Leser von Interesse.

Ansonsten gilt festzuhalten, dass 2022 das Jahr des Glidepath war. Mit dieser Strategie konnte Tobias erfolgreich den Rückgang der Aktienkurse für einen günstigen Einstieg nutzen. Durch die Anwendung des Glidepath haben sich seine Entnahmemöglichkeiten signifikant verbessert, und ich freue mich darüber Tobias diesen Rat mit auf den Weg gegeben zu haben.

{kind=link}

Ein wirklicher interessantes Interview! Glückwunsch an Tobias zur erfolgreichen Anlage. Im Text steht, dass er sich auf C-Lagen spezialisiert hat. Da wäre sicher noch interessant, wie die Wertentwicklung da war. Vielleicht erübrigt sich das aber auch, wenn man 3 TE für eine Wohnung einsetzt, dann waren die Gebühren ja fast höher als der Preis…Mir erscheint es nicht mehr sinnvoll, in deutsche Immobilien zu investieren. Enteignungsphantasien, wie in Berlin, zunehmende Auflagen für „ Klimaschutz“ Mietpreisbremsen usw. machen das Segment zunehmend unattraktiv. Wie sieht Tobias das?

Grüße

Martin

Hallo Martin,

Wertentwicklung war für mich nie im Fokus, hat aber natürlich stattgefunden. Einerseits durch den günstigen Ankauf und andererseits durch die Preisentwicklung am Markt – auch in C-Lagen, wenn auch nicht so stark wie in guten Lagen. Im Fokus stand stets die Rendite, die in risikoreicheren Lagen ja etwas höher sind.

Ich sehe das ähnlich wie Du, die Auflagen werden immer mehr und höher. Das muss ich definitiv im Blick behalten.

Wäre es aus Sicht des erreichbaren Endvermögens sowie der Höhe der möglichen Entnahmerate nicht wirtschaftlich sinnvoller sämtliche Immobilien – ggf. nach Ablauf der 10jährigen Spekulationsfrist – zu veräußern und den Erlös komplett in höher rentierliche Aktien bzw. ETF umzuschichten? Zudem der ersparte Verwaltungsaufwand hinsichtlich Reparaturen, Mieterwechsel, etc.?

Der vereinzelte Verkauf und das Re-Invest in ETF’s über den Zeitverlauf habe ich vor zukünftig weiter zu prüfen. Ich habe das Portfolio nicht aufgebaut, um final alles zu veräußern, da ansonsten das Risiko besteht, dass auch nach der Spekulationsfrist die Gewinne der Gewerbesteuer unterliegen könnten. Das gilt es zu vermeiden. Ein Umschichten des Volumens von Beton in ETF erscheint mir dennoch sehr sinnvoll. Dein angesprochener Aufwand hinsichtlich Reparaturen und Fluktuation ist definitiv ein Thema….

Sehr interessanter Case. Ist nicht so absehbar wie ein Welt ETF und dann die Entnahme zu berechnen. Georg kann natürlich auch nur die Zuflüsse bewerten, jedoch nicht die Chancen und Risiken der umfassenden unternehmerischen Tätigkeiten.

Hier Tobias würde mich die Fremdkapitalquote zur aktuellen Marktbewertung interessieren. Letztere dürfte derzeit schwierig zu bewerten sein?

Wenn du die Strategie auf problematische C Lagen fährst, gehe ich davon aus, dass es sich nicht um energetisch saubere Neubauten handelt?

Mich würde auch eine Einschätzung bzgl. derzeitiger Marktlage und Rahmenbedingungen interessieren.

Desweiteren fände ich es spannend zu erfahren, wie du einen erwähnten Verzehr Mangels Erben mit dem Erhalt des Bestandes langfristig unter einen Hut bringen willst.

Du scheinst Spaß an unternehmerischer Tätigkeit zu haben. Die Verwaltung des Bestandes und systemische Beratung in Kombi als Alternative zum Angestellten Job könnte ich mir bei dir gut vorstellen.

Alles Gute Tobias!

Tatsächlich ist das auch die Herausforderung für die nächsten Jahre. Es war klar, dass der Zins nur noch steigen kann, der Zeitpunkt hat aber sicher alle überrascht. Glücklicherweise subventionieren die bereits abbezahlten Objekte diejenigen mit zukünftig „zu hohem“ Kapitaldienst. Ich habe teilweise mit recht kurzfristiger Zinsbindung (5 Jahre) finanziert. Unterm Strich bleibt das Portfolio kapitaldienstfähig und auch positiv. Ich baue mir gerade eine Struktur auf, die es mir ermöglichen wird mehr Cashflow durch kurzfristige Vermietung zu generieren.

Da ich überwiegend in Eigentümergemeinschaften investiert bin, werden energetische Maßnahmen von vielen Schultern getragen. Derzeit sind keine Sonderumlagen geplant, die zusätzlich belasten würden. Ich würde diese C-Lagen auch nicht als problematisch einschätzen.

Mein oben vorgestelltes Portfolio wäre meiner Ansicht nach unter den derzeitigen Marktbedingungen nicht mehr möglich aufzubauen. Klar ist, dass die Zinsen mein Vorhaben hier weiter nach hinten schieben werden. Positiv allerdings ist, dass die Mieten weiter steigen werden.

Der Verzehr wird schrittweise im Zeitverlauf durch die Veräußerung bereits schuldenfreier Objekte ablaufen. Der Cashflow wird dann nicht unbedingt weniger, da der Kapitaldienst ja auch weniger wird. Das Volumen der verkauften Objekte wird dann wie oben beschrieben in die ETFs mit reinlaufen.

Sollte ich die Fragen nicht ausreichend beantwortet haben, freue ich mich gern über Rückfragen!

Hallo Tobias

danke für deine Erläuterungen. Für starkes Hebeln mit Immobilien war ich immer zu konservativ. Georg hatte mich hier ja auch beraten. In Folge habe ich dann 2021 zu einem guten Zeitpunkt eine meiner 2 Wohnungen verkauft. Diese war unbelastet und das Geld floss vollständig in Aktien.

Ende 2021 hatte ich dann dennoch wieder eine kleine Wohnung als Neubau mit KfW Bonus gekauft. 0.73% Zind auf 15y und 2% Tilgung bei einer Mietrendite von 3,2% war dann doch zu verlockend.

Beide jetzt vermietete Wohnungen laufen über einen Indexmietvertrag.

Weiter steigende Zinsen sind ja gerade im Gespräch. 5% auf 10y nicht ausgeschlossen.

Ich für meine Risikotoleranz würde mich bei einem älteren Bestand bei 60% Fremdkapital noch wohl fühlen.

Klar, steigende Mieten wirken positiv entgegen, genauso wie die Tilgung. Am Ende ist der free-Cashflow entscheidend, vor allem wenn das Arbeitseinkommen wegfällt oder stark vermindert ist.

Wie auch immer. Zum Vermögensaufbau sind Immobilien gut geeignet.