Wer vom eigenen Vermögen leben möchte, steht vor der Frage: Wie maximiere ich meine Entnahmen bei gleichzeitiger Minimierung der Gefahr eines Kapitalverzehrs? Ein vielfach angepriesener Weg dem gefürchteten Kapitalverlust zu entgehen ist die Dividendenstrategie. Denn hier, so der Glaube, wird dem Kapitalstock ja nichts entnommen, man verzehrt ja nur die Überschüsse, welche regelmäßig wie reifes Obst vom Baum aus dem Depot „fallen“.

Tatsächlich ist jede Strategie zur Vermeidung von Kapitalverlust aber eine Illusion. Es gibt leider keine Strategie, die garantiert vor Kapitalverlust schützt. Jegliche Form von Besitz ist von Wertverlust bedroht, auch der Kapitalstock der Dividendenstrategie. „Besitz belastet“ sagt der Volksmund. Man kann das Risiko des Wertverlustes zwar verringern, aber es gibt niemals eine garantierte Sicherheit. Für jede Form der Geldanlage ist ein adverses Szenario vorstellbar, bei dem das Vermögen vernichtet wird. Diese bittere Tatsache gilt es zu verinnerlichen und zu akzeptieren. Wer auch immer beispielsweise eine Strategie anpreist, mit der man dauerhaft 6% p.a. an Dividenden bei gleichzeitigem Kapitalerhalt vereinnahmen kann, der ist entweder noch ziemlich grün hinter den Ohren oder einfach nur einer der vielen Scharlatane im Finanzbereich.

Die Wahrheit ist, dass selbst renditestarke Assets wie der globale Aktienmarkt aufgrund der Kursvolatilität und dem damit verbundenen Renditereihenfolgerisiko nur sichere Entnahmen zulassen, die deutlich weniger als die Hälfte der durchschnittlichen langfristigen Rendite betragen. So hatte der S&P 500 Index beispielsweise zwar eine durchschnittliche reale Rendite von ca. 7% p.a., die sichere Entnahmerate beträgt aber weniger als 3%. Und das auch nur inklusive möglichem Kapitalverzehr. Ohne diesen zuzulassen, würde die sichere Entnahmerate für den 30-jährigen Zeitraum beispielsweise nur 1,45% p.a. betragen, also wesentlich weniger (zum Vergleich mit Kapitalverzehr: 2,87%, siehe Tabelle unten).

Lieber reich sterben als arm leben

Natürlich tritt der vollständige Kapitalverzehr niemals garantiert ein, sondern ist vielmehr der Worstcase jeder Entnahmestrategie. Die Erklärung, warum dies so ist, liegt wieder im berühmt berüchtigten Renditereihenfolgerisiko. Vor der Entnahmephase motiviert das Renditereihenfolgerisiko zur Wahl einer konservativen Entnahmerate. Während der Entnahmephase wird das Renditereihenfolgerisiko zur Chance für den Kapitalerhalt oder sogar einer Kapitalvermehrung, und zwar trotz gleichzeitiger Entnahme.

Denn wer mit dem Schlimmsten rechnet und deshalb vorsichtig entspart, der reduziert zwar sein Pleiterisiko, jedoch geschieht dies auf Kosten der Gefahr weit unter seinen Möglichkeiten zu leben. Das Risiko der Pleite lässt sich also nicht eliminieren, sondern nur in eine andere Art von Risiko transformieren. Nämlich in das Risiko während der Entnahmephase einen zu geringen Lebensstandard gewählt zu haben. Ein hohes Endvermögen ist also immer Ausdruck für eine vorsichtige Strategie: Das mit einer geringen Entnahme verbundene Risiko eines zu geringen Lebensstandards wurde bevorzugt.

Mit der sicheren Entnahmerate ist der Kapitalerhalt zu 99% garantiert

Wie hoch das effektive Pleiterisiko sein kann, zeigt ein Blick auf das Ende der Entnahmephase. Mit welchem Kapital schließen wir die Entnahmephase je nach gewähltem Pleiterisiko und Dauer der Entnahmephase ab? Und falls die vorzeitige Pleite eintritt, ab wann ist damit zu rechnen?

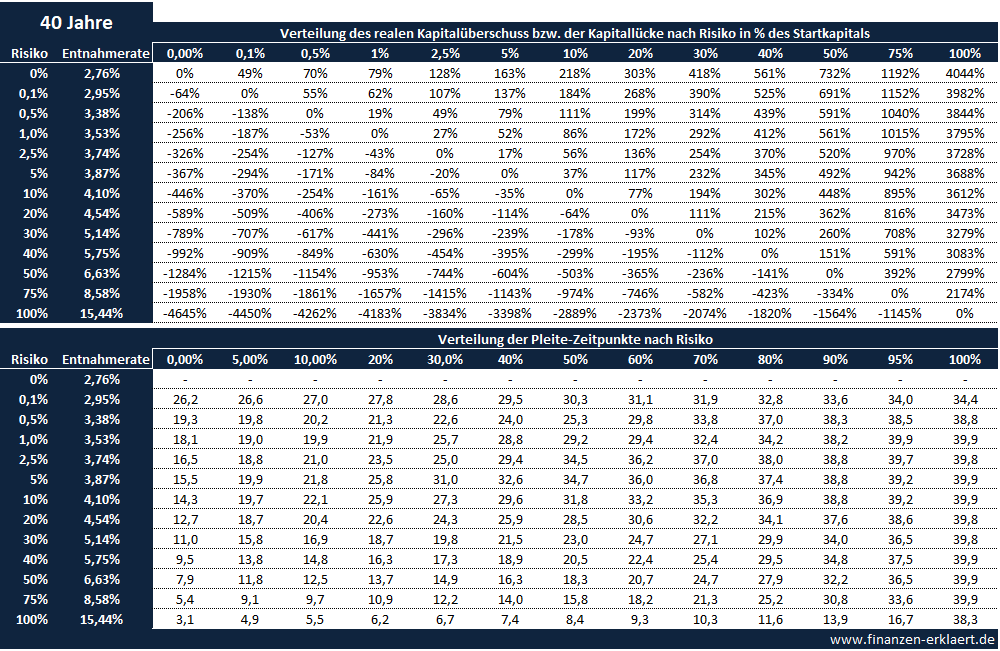

Um diese Fragen zu beantworten habe ich für verschiedene Höhen von Pleitewahrscheinlichkeiten die Verteilung der damit verbundenen Kapitallücken und der konkreten Zeitpunkte des Pleite-Events berechnet. Wir werden sehen, dass es je nach individueller Lage sinnvoll sein kann die Entnahmen durch Akzeptanz eines gewissen Pleiterisiko deutlich zu steigern. Werfen wir zunächst einen Blick auf den 30-jährigen Entnahmezeitraum. Über diese Länge wurde einst auch die berühmte 4%-Regel bestimmt:

Diese Übersicht beinhaltet eine Vielzahl interessanter Informationen und ist erklärungsbedürftig. Zunächst oben links Risiko und Entnahmerate für den 30-jährigen Zeitraum. Basierend auf den historischen Daten des S&P 500 wäre man mit einer inflationsindexierten Entnahme von 2,87% pro Jahr niemals vorzeitig bankrottgegangen. Wer die berühmten 4% (exakt: 3,98%) entnehmen möchte, der muss dagegen bereits ein geringes Pleiterisiko i.H.v. ca. 2,5% akzeptieren.

Die Tabelle rechts daneben stellt dann die Verteilung des Endkapitals am Ende der Entnahmpehase dar, ausgedrückt in Prozent des Startkapitals und in heutiger Kaufkraft. Wer sich beispielsweise für die sichere Entnahmerate entscheidet (0% Risiko), der wird nur im schlimmsten aller historischen Verläufe am Ende der Entnahmephase das Depot vollständig einspart haben. In allen anderen Verläufen verbleibt ein Restkapital. Nur in 1% aller Fälle beträgt dieses weniger als das Startkapital zu Beginn der Entnahmephase. Das Risiko unter den Verhältnissen zu leben, wird hier mit an Sicherheit grenzender Wahrscheinlichkeit schlagend. Dafür gibt es im Gegenzug aber auch die peace of mind Garantie.

Anders dagegen bei einer Pleitegefahr von 2,5%. Hier enden logischerweise 2,5% aller beobachteten Verläufe mit einem negativen Kapital, d.h. es kam zur vorzeitigen Pleite. Im schlimmsten aller historischen Fälle verblieb in dieser Zeile eine Kapitallücke in Höhe des doppelten Startbetrags! Frei nach Murphys law: Alles, was schiefgehen kann, wird auch schiefgehen.

Während die obere Tabelle alle historischen Verläufe einbezieht, also die erfolgreichen und die die vorzeitig pleitegehen, konzentriert sich die untere Tabelle ausschließlich auf die Teilmenge der Pleite-Fälle. Die zentrale Frage lautet hier: wenn die Pleite eintritt, wann wird es geschehen?

Die erste Zeile steht für eine 0%-Pleitegefahr und enthält dementsprechend keine Einträge. Denn ohne Pleite ist auch kein Zeitpunkt messbar. Sobald jedoch eine Pleitegefahr existiert, können wir auch dementsprechende Fälle beobachten. Werfen wir wieder einen Blick auf die Zeile der 4%-Regel (exakt: 3,98%) mit einer Pleitegefahr von 2,5%. Die erste Pleite überhaupt tritt, entsprechend der historischen Entwicklung, nach 14,8 Jahren ein. Bis dahin haben es alle geschafft. Wir halten kurz fest: Nur für 15 Jahre ist die 4%-Regel sicher.

Der Hälfte aller vorzeitigen Pleitiers geht dagegen erst nach 26,8 Jahren das Geld aus (Spalte 50%), also erst kurz vor Erreichen der ursprünglich geplanten Gesamtlänge von 30 Jahren.

Ein Zahlenbeispiel: 1.000 Menschen entsparen gemäß der 4%-Regel. Davon gehen 2,5% also 25 vor Ablauf von 30 Jahren pleite. Von diesen 25 Pleitiers sind aber noch 12,5 nach 26,8 Jahren im Rennen. Mit anderen Worten: 3,2 Jahre vor Ende der Entnamephase haben erst 12 oder 13 von ursprünglich 1.000 der Privatiers, die die 4%-Regel anwenden (das entspricht einem Anteil von 0,125%) ihr Depot vorzeitig entspart.

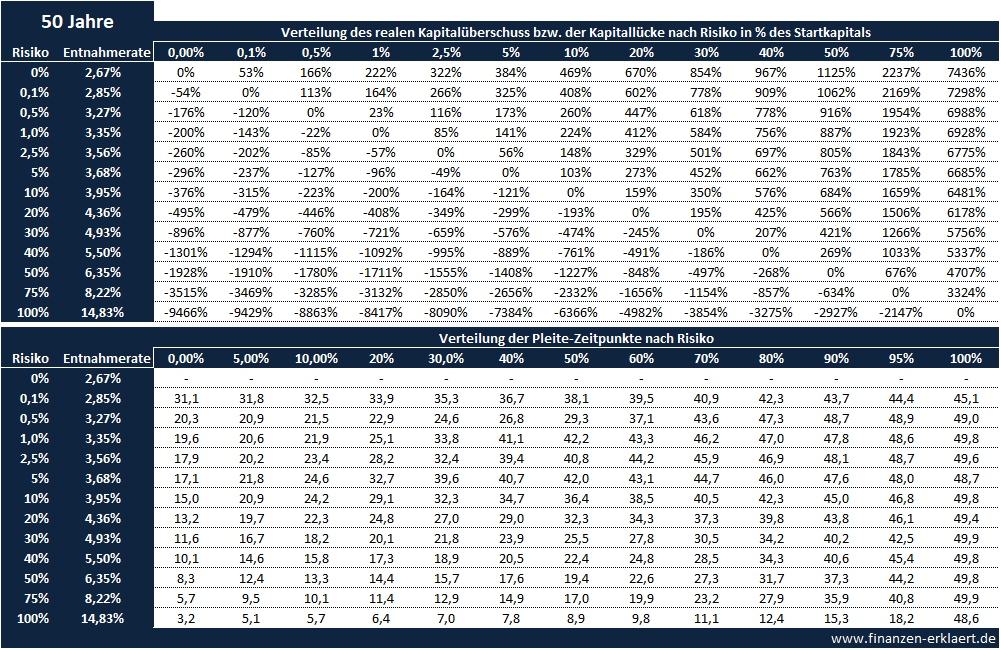

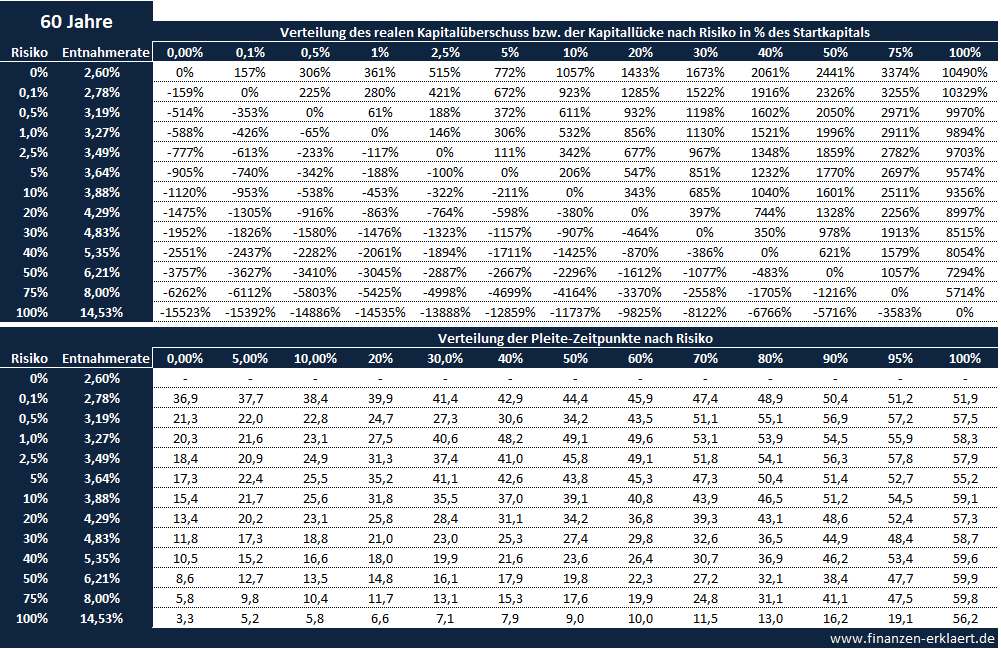

An dieser Stelle überlasse ich es jedem Leser selbst die Tabelle zu studieren, um daraus für sich selbst alle wichtigen Erkenntnisse für die Wahl der individuellen Strategie zu gewinnen. Wer für einen längeren Zeitraum wie 30 Jahre plant, der findet im Anhang zu diesem Artikel die passende Grafik für 40, 50 und 60 Jahre.

Fazit:

Der vorliegende Artikel räumt zunächst ein weit verbreitetes Missverständnis aus: Oft wird angenommen, dass der vollständige Kapitalverzehr fester Bestandteil einer Entnahmestrategie durch Verkäufe von Anteilen sein muss. Dem ist aber nicht so! Stattdessen stellt der Kapitalverzehr nur einen unwahrscheinlichen Worstcase-Ausgang der Entnahmephase dar. Viel wahrscheinlicher ist es dagegen während der Entnahmephase, trotz inflationsindexierter Entnahmen, einen Kapitalzuwachs zu erfahren.

Den Kapitalverzehr theoretisch zuzulassen kann den Vorteil einer deutlich gesteigerten Entnahmemöglichkeit bringen. Es handelt sich daher um einen in meinen Augen sinnvollen Trade-Off, d.h. man erkauft sich einen großen Vorteil für einen geringen Einsatz.

Darüber hinaus bemerkenswert auch die zeitliche Verteilung der Pleiten. Diese ist bei entsprechend konservativer Wahl einer geringen Entnahmerate nicht nur per se selten, sondern tritt, wenn überhaupt auch erst gegen Ende der Entnahmephase auf. Wer also bereits das Langlebigkeitsrisiko durch einen großzügigen Planungshorizont absichert, oder bzw. und über ausreichend hohe alternative „unendliche“ Geldquellen, wie z.B. die gesetzliche Rente, verfügt, der darf durchaus auch ein entsprechendes Pleiterisiko akzeptieren. Der Zusammenhang zwischen Pleitegefahr und Langlebigkeitsrisiko wurde bereits in diesem Artikel detailliert betrachtet. Und wird das zu Beginn der Planung angenommene hohe Alter am Ende tatsächlich doch erreicht, dann sinkt aufgrund der Lifestyle-Deflation im Alter auch der Budgetbedarf, so dass die zusätzlichen Depot-Entnahmen nicht weiter benötigt werden.

Die hier vorgestellte Analyse soll möglichst vielen Lesern dabei helfen ein besseres Gefühl für die mit der Entnahme verbundenen Chancen und Risiken zu erhalten. Egal für welchen Weg man sich letztendlich entscheidet, es wird immer ein gewisses Restrisiko verbleiben. Nur das Ende der Entnahmephase ist sicher.

Anhang

{kind=link}

Herzlich Dank für Deinen Blog. Ich mag seinen fundiert mathematischen Ansatz. Er hat mir schon so manchen Denkanstoß gegeben. So z.B. auch diesen: Eine dynamische Entnahmerate dürfte das Pleiterisiko doch weiter senken – oder ? Wenn die gesetzliche Rente die Grundbedürfnisse abdeckt ist eine dynamische Entnahme (ggfs. innerhalb gewisser Grenzen) in meinen Augen durchaus valide.

Hi Carsten, vielen Dank! Hast Du diesen Artikel schon gelesen: https://www.finanzen-erklaert.de/progressives-entnehmen-entnahmestrategie/?

Darin beschreibe ich eine Entnahmestrategie so wie von Dir angedacht.

Hier ein sehr extremes Beispiel für den Divdidenden-Schwindel…es wird eine Entnahmerate von mehr als 10% versprochen: https://www.forbes.com/sites/michaelfoster/2022/05/03/how-to-get-4417-of-monthly-dividend-income-with-just-450k-saved/amp/

Ich persönlich finde die Formulierung „Risiko einer zu geringen Entnahmerate“ wenig greifbar. Dass ich zu wenig entnehme belastet mich ja nicht, wenn für mich die jeweils gewählte Entnahmerate bereits genug und ausreichend für ein schönes Leben ist. Andersherum wird für mich ein Schuh daraus, als „Risiko einer zu langen Ansparphase“. Wenn ich versuche, jedes noch so kleine Restrisiko weiter zu minimieren und auf eine 2,5% Sparrate hinspare, dann rückt das eigentliche Ziel einfach in unerreichbare Ferne. Daher ist es gut und wichtig, ein gewisses Risiko bei der Entnahmerate zu akzeptieren – sonst spart man sich wortwörtlich „dumm und dusselig“.

Viele Grüße

Jenni

Je nachdem, wenn man aus Angst vor der Pleite unnötig verzichtet, dann ist das schon eine Art von Risiko. Ich finde Deine Interpretation, jetzt wo ich sie gelesen habe, aber noch mal besser. Das Risiko zu lange gespart zu haben geht ja auch mit einem Verzicht an Lebensstandard während der Ansparphase einher. Dazu kommt dann auch noch der Zeitverlust. Der wahre Trade-Off ist daher Pleiterisiko vs Dauer Ansparphase. Vielen Dank für Deinen Kommentar!

Ich sehe hier zwei Themenkreise: 1. Dividendenstrategie und 2. Risikobetrachtung des Entsparens des Portfolios.

Mit (1.) ist schnell aufgeräumt, die Fokusierung auf dividendenstarke Aktien/ETFs bringt keinen Vorteil, im Gegenteil. Dieser Ansatz adressiert zwar ein Grundbedürfnis des Anlegers nach Sicherheit, die es aber nicht gibt.

Interessanter ist (2.): Hier habe ich mir zur „Pleitegefahr“, genauer gesagt zur „Gefahr, das Portfolio vorzeitig zu entsparen“, Gedanken gemacht: Einerseits möchte ich nicht zu stark unter den Möglichkeiten entsparen, ein hohes Restvermögen ist bei meinen persönlichen Umständen (keine nahestehende Erben) ungewollt. Andererseits kann ich zwar mit einem gewissen Entsparrisiko gut leben, überhaupt nicht jedoch mit einer echten Pleitegfahr im Sinne von Zahlungsunfähigkeit.

Daraus leite ich für mich zwei Strategien ab:

I.) Für die Basis-Lebenshaltungskosten und einen gewissen Standard möchte ich nur ein sehr geringes bzw. kein Pleiterisiko eingehen => ich sorge für eine niedrige Fixkostenstruktur(!!) und sorge dafür, dass ich diese niedrige Fixkostenstruktur möglichst durch gesetzliche und betriebliche Renten sowie nur einem eher geringen Entsparanteil aus dem Depot gedeckt kann. Dabei berücksichtige ich natürlich, dass ich die ersten 10 Jahre als Privatier noch keine Rentenzahlungen erhalte – ginge ich mit ~55 aus dem Job.

II.) Für darüber hinausgehenden Kosten (z.B. meinen Hang zu Antiquitäten, andere Personen unterstützen, Risikoinvestitionen in Geschäftsideen, etc.) entspare ich das Depot mit einer deutlich höheren Risikowahrscheinlichkeit, z.B. Entnahmerate 5%. Entspare ich dann mit einer Wahrscheinlichkeit von ca. 25% frühzeitig, ist die Party der höheren Ausgaben ggf. halt vorüber, ohne aber eine echte Pleite zu erleben (=Fixkosten können nicht mehr bezahlt werden) – wegen (I.).

Man kann zur Umsetzung dieser Strategie sein Portfolio auch gedanklich oder real zweiteilen – den einen Teil entspart man für I.) sehr konservativ. Der zweite Teil kann dann für II.) mit höherem Risiko (=mehr Chancen) entspart werden.

Der Schlüssel liegt aus meiner Sicht in der Kostenstruktur während der Entnahmephase: Hohe Fixkosten zwingen zum Konservatismus beim Entsparen, mit dem Risiko, letztlich weit unter den Möglichkeiten zu bleiben.

Klasse Ausarbeitung, diesen Aspekt des zeitlichen Auftretens hatte ich so klar noch nie gelesen.

Wichtig erscheint mir dabei immer wieder die Datengrundlage zu beachten.

Danke, sehr schön, weiter so 💪🏻

Ich habe mal geguckt wie sich von Euroeinführung 1999 bis jetzt Inflation und Währung in Deutschland und USA entwickelt haben.

Die Inflationsrate war im Durchschnitt in den USA 0,75%Punkte p.a. höher und der Dollar ist im Durchschnitt um 0,5%Punkte p.a. gestiegen.

Das macht zusammen 1,25%Punkte mehr reale Rendite p.a. in Deutschland vs. USA in 23,5 Jahren.

Das kann jetzt in den nächsten 23,5 oder auch 30 Jahren genau entgegengesetzt sein, sodass die reale Rendite in Deutschland 1,25%Punkte p.a. geringer als in den USA ist.

1,25%Punkte mehr Entnahme verdoppeln bereits in der Tabelle für 30 Jahre das Risiko.

Noch nicht berücksichtigt ist aber das Renditereihenfolgerisiko der Über-/Unterrendite in den unterschiedlichen Währungsräumen.

Es wäre sehr interessant die Rechnung für unterschiedliche Währungsgebiete zu vergleichen. Also nicht nur Deutschland sondern, sofern Daten vorhanden sind, auch andere.

Hi Marius, besonders entscheidend sind die Märkte in den ersten Jahren der Entnahmephase. So kann es auch in einem Regime langfristiger Euro-Aufwertung zu temporären Gegenbewegungen kommen, die einen signifikanten Einfluss auf die Entnahmerate haben (siehe z.B. https://www.finanzen-erklaert.de/vorsicht-vor-der-4-regel-teil-2-welchen-einfluss-haben-wechselkursrisiken-auf-die-sichere-entnahmerate/). Der Grund ist, wie du sagst, das Renditereihenfolgerisiko der Über-/Unterrendite in den unterschiedlichen Währungsräumen.

Ich habe mir schon ein paar historische Wechselkursdaten besorgt (CHF, JPY, GBP), vor 1970 finde ich aber nichts. Falls Du eine Quelle hast, dann wäre ich für eine kurze Info dankbar!

Hey Georg,

Klasse Artikel – ich finde deine Arbeit hier generell sehr wertvoll – ich glaube leider noch – wenn ich mir bestimmte Facebook Foren anschaue – zu wenige Menschen lesen diese aber das wird sich hoffentlich nach und nach auch ändern.

Eine kurze Verständnisfrage zur 40 Jahre Tabelle. Wenn ich auf eine 40 jährige Entnahme schaue und mit ca. 3% (2,95 gemäß Tabelle) Entnahme plane, dann beträgt mein Endvermögen in 1% der Fälle 62% oder weniger des Startwertes – im schlimmsten Fall -64%. Bei 1 Million Startwert somit Worst Case -640.000€, auch wenn dabei in der Praxis wohl deutlich früher die Reißleine gezogen wird. Jedoch in (100-2,5) 97,5% der Fälle erhalte ich mindestens mein Kapital – im besten Fall steigt es um das 40-fache an. Sind diese Endvermögen dann auch inflationsindexiert, sprich 100% nach 40 Jahren sind dann 1 Million Euro oder aber der deutlich höhere, da inflationsangepasste Wert?

Vielen Dank

Enrico

Hi Enrico, vielen Dank. Das Thema persönliche Finanzen ist kompliziert und jeder nähert sich dem Ganzen auf seine Art und Weise. Für jemanden der ganz am Anfang steht ist so eine Facebook Gruppe vielleicht hilfreich. Gleichzeitig ist man dort auch in erheblichem Maße falschen Infos ausgesetzt, und es tummeln sich viele Abzocker. Die Herausforderungen ist richtig zu filtern.

Die Werte in den Tabellen berücksichtigen alle die Inflation, dh die Ergebnisse entsprechen der heutigen Kaufkraft.

Hallo, Gelten die errechneten historischen Entnahmeraten , bzw auch d 4% Regel, für ein 100% Aktienportfolio? Wie würde sich d Entnahmerate verändern bzw gestalten bei einem 75/25 Portfolio mit 25% Tagesgeldanteil?

Vielen Dank

Hallo Oliver, das wäre in der Tat eine separate Untersuchung wert…Aktuell kenne ich die Ergebnisse selbst nicht. Die Herausforderung ist passende Daten zu finden.

G.Kommer beschreibt,dass die 4% Regel in den 90ern von Bengen aus einem 50/50 Portfolio heraus modelliert worden ist..!?

Deine Modellierung betrifft aber ein 100% Aktienportfolio,oder?

Hi Oliver, in meinem aktuellen Blog-Artikel habe ich die sichere Entnahmerate für diverse Kombinationen aus Aktien und Anleihen berechnet, für verschieden lange Längen von Entnahmephasen. Bei solchen Analysen ist es auch wichtig die zugrunde liegenden Daten zu berücksichtigen. Die von mir verwendeten Daren starten ab 1870, Trinity Study deutlich später, die Weltwirtschaftskrise ab 1929 wurde dabei nicht berücksichtigt weshalb die Ergebnisse besser ausfallen.

[…] […]