Vor einiger Zeit bin ich auf den GREIX-Index aufmerksam geworden. Der eine oder andere Leser hat sicherlich auch schon davon gehört. Für alle anderen: Der GREIX ist ein neuer Index, der die Preis-Entwicklung des deutschen Immobilienmarktes beschreibt. Anders als die üblichen Verfahren zur Messung der Immobilien-Preise, basiert der GREIX nicht auf den Angebotspreisen der öffentlichen Plattformen und Anzeigenportalen, sondern auf tatsächlichen Transaktionspreisen. Das heißt nicht die Preise, die verlangt wurden, sondern die, zu denen am Ende tatsächlich gekauft bzw. verkauft wurde, werden berücksichtigt. Durch diese Methodik kann ein objektives und repräsentatives Bild der tatsächlichen Entwicklung des deutschen Immobilienmarktes erzeugt werden.

Die Transaktionspreise wurden durch die Digitalisierung von Notarverträgen gewonnen. Das GREIX-Team hat für die initiale Konstruktion des Index teilweise rückwirkend Daten ab 1960 erfasst. Und das Beste daran: Die aufbereiteten Daten stehen allen Interessierten kostenlos zum Download zur Verfügung! Für weitere Details zum Index und dessen Konstruktion verweise ich gerne auf die dazugehörige Internetpräsenz, insbesondere die FAQ. Im heutigen Artikel werden wir die verfügbaren Daten umfassend analysieren und nutzen, um den Immobilienmarkt mit dem Aktienmarkt zu vergleichen.

In der letzten Zeit liest man immer wieder von erheblichen Korrekturen am Immobilienmarkt. Auch der GREIX-Index beschreibt seit einigen Quartalen eine negative Entwicklung der Immobilienpreise. Gleichzeitig setzt der Aktienmarkt momentan zur Jahresendrally an. In den letzten Jahren hatten beide Assetklassen eine sehr positive Entwicklung. Mich hat deshalb interessiert, welche der beiden Assetklassen aktuell die Nase vorn hat, und habe einen Performance-Vergleich zwischen deutschen Immobilien und dem MSCI-World durchgeführt. Die dabei gewonnen Daten sind für die deutsche Investment-Community von Interesse, weshalb ich diese gerne mit allen Lesern teile.

Noch eins vorab: In den GREIX kann man nicht investieren, dieser beschreibt lediglich die durchschnittliche Preisentwicklung im deutschen Immobilienmarkt. Das bedeutet, es handelt sich um einen Durchschnittswert, während in der Praxis jedes einzelne Objekt über individuelle Besonderheiten verfügt, die Wertdifferenzen begründen können. Die GREIX-Daten sind daher nicht 1:1 auf jede einzelne Immobilie übertragbar. Einige werden sich im Zeitablauf besser als der Index, andere wiederum schlechter entwickelt haben.

Die alte Frage neu gestellt: Kaufen oder Mieten?

Beim vorliegenden Artikel geht es insbesondere um die Frage, die sich viele junge Menschen stellen: Soll ich besser als Mieter ein großes Aktien-Depot aufbauen, oder als Immobilieneigentümer den eigenen Haus-Kredit tilgen? Wie kann Vermögen effektiver aufgebaut werden? Dieses Thema habe ich auch in meinen allersten Blog-Artikel vor mehr als 4 Jahren beleuchtet. Natürlich spielen bei der Entscheidung Kaufen versus Mieten neben ökonomischen Aspekten auch noch andere Faktoren eine Rolle. Es handelt sich eher um eine Melange an Kriterien mit deren höchst individueller Gewichtung. In jedem Fall ist es aber wertvoll die monetären Aspekte zu beleuchten.

Für den Vergleich mit den GREIX-Daten habe ich den MSCI-World Kursindex herangezogen. Dieser zeigt die Kursentwicklung ohne die während der Laufzeit erhaltenen Dividenden. Denn erhaltene Mieterträge, bzw. die ersparte Miete, sind ebenfalls nicht Bestandteil des GREIX-Index. Auf diese Art und Weise ist ein fairer Performance-Vergleich der beiden Asset-Klassen Aktien und Immobilien möglich.

Der GREIX unterscheidet die drei Unterkategorien “Einfamilienhäuser”, “Mehrfamilienhäuser” und “Eigentumswohnungen”, die wir im Folgenden ebenfalls separat betrachten werden. Die nachstehende Tabelle vergleicht verschiedene Performance-Indikatoren der drei Immobilien-Kategorien mit dem Aktienmarkt (rechte Spalte):

Für jede der vier Investment-Kategorien wurden die folgenden Kennzahlen ermittelt:

1. Vervielfacher: Um welchen Faktor ist der Wert der Anlage über den gesamten Zeitraum gestiegen?

2. Rendite p.a.: Durchschnittliche Wertsteigerung pro Jahr (geometrisches Mittel)

3. Volatilität: Wertsteigerung p.a. +/- Volatilität ergibt die durchschnittliche jährliche Schwankungsbreite der Wertentwicklung

4. Sharpe-Ratio: Wird als Rendite p.a. dividiert durch die Volatilität berechnet und drückt aus, wie viel Rendite durch Wertsteigerung pro Einheit Risiko erwirtschaftet wird

5. Max. Drawdown: Der während der Laufzeit maximale Kursverlust

Des Weiteren werden insgesamt drei verschiedene Zeiträume betrachtet: 1981 – 2023 (alle Daten), ab 2000 (unmittelbar vor Dotcom-Crash und globaler Finanzkrise) und ab 2010 (Nach-Krisenzeit).

Zuerst das „Big-Picture“

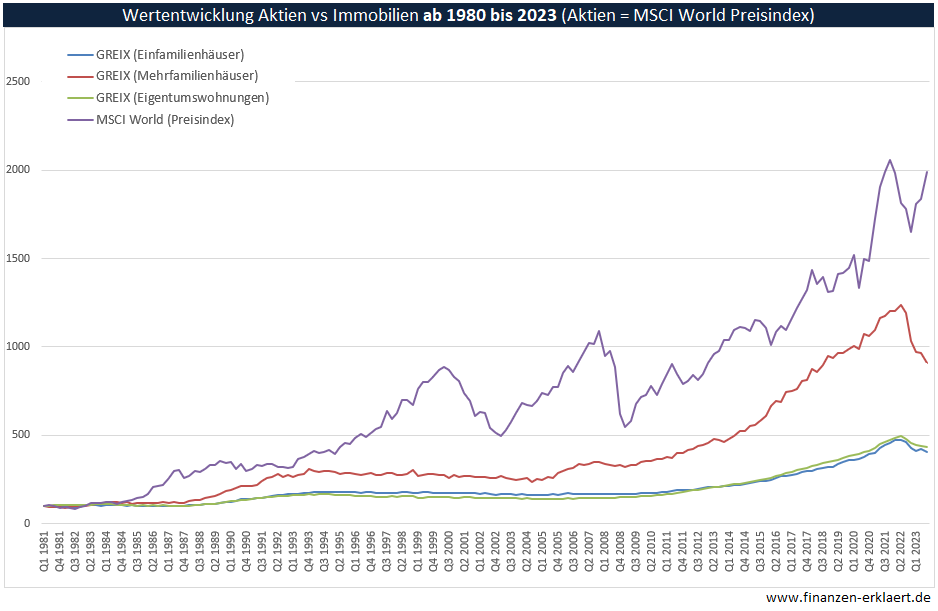

Betrachten wir zunächst nur die oberste Box, welche die langfristige Entwicklung der Preise seit 1981 (42 Jahre) beschreibt. Wer damals sein Geld in den Aktienmarkt investiert hätte, hätte ohne Dividenden den Wert seines Investments fast verzwanzigfacht (Vervielfacher = 19,9). Da können Immobilien bei weitem nicht mithalten. Diese haben im Zeitablauf nur um Faktor 4 (Einfamilienhäuser und Eigentumswohnungen) bzw. 9 (Mehrfamilienhäuser) zugelegt.

Innerhalb der Assetklasse Immobilien haben Mehrfamilienhäuser deutlich besser abgeschnitten als Einfamilienhäuser und Eigentumswohnungen. Sehr interessant! Wer dafür eine Erklärung hat, möge diese bitte gerne im Kommentarbereich nennen. Ansonsten scheint der altbewährte positive Zusammenhang von Risiko (Volatilität) und Rendite sich auch im Immobiliensektor zu bestätigen. Die Preise von Mehrfamilienhäusern schwanken stärker als die der übrigen Objekte, erzielen aber auch eine höhere Rendite.

Insgesamt schwanken die Preise von Immobilien deutlich weniger als die von Aktien (Volatilität). Werden Rendite und Risiko zueinander ins Verhältnis gesetzt (Sharpe Ratio), dann schneiden Immobilien trotz der geringeren Rendite deutlich besser ab als Aktien. Am Immobilienmarkt wird eine Einheit Rendite also mit weniger Risiko verdient. Mit anderen Worten: Der langsame jedoch bequeme Weg zu mehr Wohlstand.

Wer dagegen in den Genuss der hohen Aktienmarktrenditen kommen wollte, dessen Nerven wurden deutlich häufiger herausgefordert.

Nicht nur die Volatilität, sondern auch der maximale Kursverlust (Max. Drawdown) fallen beim Aktienmarkt deutlich höher aus. Nach dem Platzen der Dotcom-Blase im Jahr 2000 gingen die Kurse über insgesamt drei Jahre um 50,14% nach unten. Eine wahrhaftig herausfordernde Zeit für die Nerven aller Aktionäre.

Einstieg zu Beginn der verlorenen Dekade ab dem Jahr 2000

Gehen wir nun über zum mittleren Abschnitt der Tabelle und werfen einen Blick auf den Zeitraum 2000 – 2023. Wer zu dieser Zeit eingestiegen ist, hat deutlich geringere Renditen erfahren. Die Dekade nach dem Platzen der Dotcom-Blase war für alle Asset-Klassen schwierig. Immobilien und Aktien haben seitdem eine ähnlich hohe Rendite erzeugt, die Aktionäre mussten währenddessen aber mit wesentlich höheren Kursschwankungen zurechtkommen. Das Sharpe-Ratio fällt daher für den Immobiliensektor in dieser Zeit bei dieser Betrachtung sehr positiv aus.

Eine Besonderheit ist mir beim Vergleich mit den oberen Datensatz ab 1981 aufgefallen: Der maximale Drawdown bei den Eigentumswohnungen fällt geringer aus als bei den Daten ab 1981. Das bedeutet, der jüngste Kurseinbruch bei den Eigentumswohnungen war nicht das größte Verlustereignis dieser Gattung in den letzten 42 Jahren. Denn die Preise von Eigentumswohnung sind in der Zeit von Q4 1995 bis Q4 2004 stärker gefallen als seit der aktuellen Zinswende. Wer hätte das gedacht bzw. kann sich heute noch daran erinnern!?

Bei sinkendem Zinsniveau haben alle Asset-Klassen Rückenwind

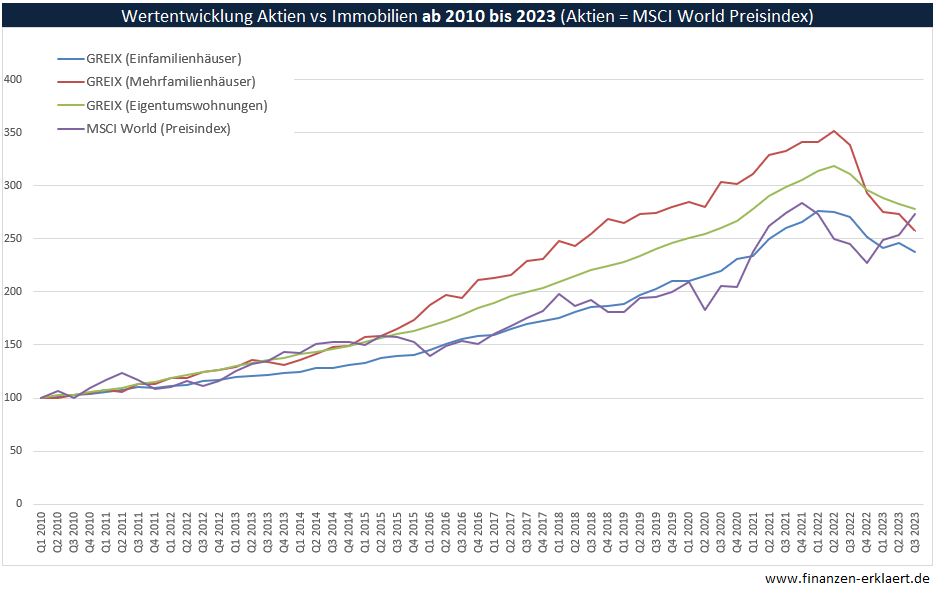

Schauen wir uns abschließend die dritte Daten-Box mit den Ergebnissen ab 2010 an. Diese repräsentiert auch meinen persönlichen Investment-Horizont, d.h. seit dem Jahr 2010 bin ich wesentlich in das Thema Geldanlage engagiert. Damals wurde im Freundeskreis oft über Investments in Immobilien gesprochen. Manch einer hat Nägeln mit Köpfen gemacht und ist mit mehreren Objekten als Vermieter in den Immobilienmarkt eingestiegen. Ich selbst habe mich für den Weg der Aktie entschieden und mich seitdem einige Male mit der Frage befasst, was gewesen wäre, wenn ich mich stattdessen damals auch für Immobilien entschieden hätte…

Wie man der Tabelle entnehmen kann, war es in dem betrachteten Zeitraum weitestgehend egal, ob man sich für Aktien oder Immobilien entschieden hat. Beide Asset-Klassen haben bei dieser Art des Vergleichs eine gute Rendite von 7-8% pro Jahr erwirtschaftet. Zuzüglich Dividenden oder (ersparter) Miete. So macht Vermögensaufbau Spaß. Mit der Immobilie war dies sogar vergleichsweise stressfrei möglich, die Wertschwankungen fallen im Vergleich zum Aktienmarkt deutlich geringer aus. Es verwundert also nicht, dass ein Großteil der Deutschen Vermögen lieber mit Immobilien anstatt mit Aktien aufbaut.

Abschließend habe ich den Verlauf der Wertentwicklung noch grafisch dargestellt. In Abhängigkeit vom Einstiegszeitpunkt ergeben sich die folgenden Verläufe:

1. Einstieg im Januar 1981:

– Sehr gut zu erkennen: Aktien haben beim Vergleich GREIX – MSCI World langfristig die Nase vorn, Mehrfamilienhäuser sind auch nicht schlecht gelaufen –

2. Einstieg im Januar 2000:

– Die ersten 10 Jahre nach dem Platzen der Dotcom-Blase sind beide Assetklassen in diesem Vergleich mehr oder weniger seitwärts gelaufen. Wer damals in Immobilen investiert hat, liegt auch heute, 23 Jahre später, noch vorn –

3. Einstieg im Januar 2010:

– In den letzten 13 Jahren reicht es nur noch für ein Unentschieden, mit positivem Ausblick für den Aktienmarkt –

Fazit

Je nach Einstiegszeitpunkt in den vergangenen vier Dekaden ergeben sich bei diesem Ansatz der Untersuchung unterschiedliche Rangreihungen bezüglich der gesamthaften Wertentwicklung von Aktien und Immobilien. Langfristig betrachtet lagen Aktien klar vorn, in der jüngsten Vergangenheit traf dies jedoch nicht unbedingt zu. Insbesondere in der Dekade seit der globalen Finanzkrise im Jahr 2008 konnten Immobilienbesitzer eine aktienähnliche Rendite einfahren. Wahrscheinlich ist dies auf das besondere Niedrigzinsumfeld zurückzuführen gewesen. Genauso wie die jetzt wieder gestiegenen Zinsen der Grund für den deutlichen Wertverlust in der jüngsten Vergangenheit sind.

Aktuell scheint sich das Bild wieder zugunsten der Aktie zu entwickeln. Ist jetzt womöglich der Zeitpunkt gekommen, zu dem sich die Wertentwicklungen von Aktien und Immobilien wieder den langfristigen Durchschnitten anpassen? War die starke Wertentwicklung von Immobilien in vergangenen Jahren womöglich nur eine temporäre Anomalie, bedingt durch das außergewöhnliche Niedrigzinsumfeld? Ich bin auf jeden Fall gespannt auf die kommenden zehn Jahre. Die Zukunft bleibt wie immer ungewiss. Vielleicht ergibt sich in den nächsten Jahren das eine oder andere Schnäppchen für geduldige Aktionäre!?

{kind=link}

Ein sehr spannendes Thema. Vielen Dank für die hervorragende Recherche!

Ich erinnere mich, dass in den 80ern trotz Hochzinsphase eine Immobilienblase entstand, die dann Anfang der 90er platzte. Als Ursache vermute ich ein Überangebot und die negativen Erwartungen aufgrund des anstehenden demografischen Wandels. Bei Zwangsversteigerungen in den Nullerjahren gab es häufig keine Gebote. Das Sentiment bei Immobilien war einfach total mies. Die Volatilität war gefühlt deutlich höher, als es der GREIX wiedergibt.

Beim Renditevergleich gebe ich diese beiden Aspekte noch zu bedenken:

1. Bei Mehrfamilienhäusern, insbesondere bei sog. Zinshäusern lag die Nettomietrendite auch in den Großstädten bis 2010 typischerweise bei 6 – 8%, und es ging bei der Anlage eher um einen steten Cashflow, als um Wertzuwachs.

2. Die Anlage in Immobilien ist eigentlich immer kreditgehebelt.

Aus diesen beiden Gründen dürfte die tatsächlich erwirtschaftete Rendite von Immobilien etwas höher sein.

Hi Thomas, freut mich dass Dir die Analyse gefällt. Bzgl Hebel: Damit dieser zur Geltung kommt muss das Objekt vor der vollständigen Tilgung veräussert werden. Wer seinen Immobilien-Kredit komplett tilgt, der verliert auch die Hebelwirkung.

Angenommen man kauft mit 20% Ek eine Wohnung und tilgt sie über 20 jahre und verkauft sie dann, dann war der durchschnittliche Hebel immer noch 2.5 über die Laufzeit und wenn Immobilien Preise relativ gleichmäßig gestiegen sind und nicht erst stark am Ende der 20 jahre als der Hebel fast wert war, dann wurden Renditen von 20% auf das eingesetzte Kapital erzielt. Man bedenke, sehr viele immo Besitzer haben mit deutlich weniger Ek als 20% finanziert.

Ich würde die (Eigenkapital-) Rendite am Ende der Kreditlaufzeit wie folgt berechnen: Aktueller Wert / (investiertes Eigenkapital + Kapitalkosten). D.h. Immobilienwert / (Eigenkapital + kumulierte Zinsen für Fremdkapital).

Falls vor Tilgung verkauft wird, dann sind Zähler und Nenner um das offene Fremdkapital zu reduzieren. Ist der Wert der Immobilie schneller gewachsen als die kumulierten Fremdkapitalkosten dann wurde ein positiver Leverage Effekt erzielt. Voraussetzung ist aber das Vorhandensein von Fremdkapital beim Verkauf. Wer komplett tilgt, tilgt so gesehen auch den Hebeleffekt.

Ich würde hier gerne noch ergänzen, dass sich dennoch eine Hebelwirkung während der Haltedauer in Form von Cashflow auswirkt. Ich hebele ja bei Cashflow-Objekten gerade diesen Teil, weil Wertsteigerungen gar nicht mein Fokus sind. Ich gehe dabei von einer 100%-Finanzierung (oder noch mehr) aus, bei der ich keinerlei Eigenkapital mit einbringen muss und Cashflow erhalte.

Ich würde Thomas beipflichten, bei dem extrem starken sharpe ratio und üblichen Hebel von 3-4 sind die Eigenkapital Renditen fantastisch gewesen bei dann ähnlicher Vola wie der Aktienmarkt.

Aber schöner Artikel und cooles Dataset. Lieben Dank!

Warum haben Mehrfamilien Häuser besser rentiert?

Eine Erklärung könnte sein, dass das klassische Einfamilienhaus schon immer recht Wertstabil / schwankungsarm war. Das Mehrfamilienhaus hingegen eher wirtschaftszyklisch und renditeorientiert performt hat.

So sind in den 90ern reihenweise abgewirtschaftete ostdeutsche Mehrfamilienhäuser zum Niedrigpreis auf den Markt gekommen (Berlin, Leipzig, Erfurt). Welche erst so richtig ab 2010 gezündet haben.

Es ist also auch hier naheliegend, dass der Betrachtungszeitraum maßgebend ist und die Kategorie Mehrfamilienhaus einfach ein hohes Aufholpotential hatte. Welches aktuell weitestgehend erschlossen ist

Mir fällt dazu noch ein, dass EFH als handelsbares Asset selten genannt werden und daher nicht in Betracht gezogen wurden. MFH werden nicht nur von privaten sondern auch von institutionellen Investoren als Asset behandelt und erfreuen sich höherer Handelsfrequenz.

Zustimmen würde ich auch bei der Blase, die Anfang der 90er geplatzt ist. Davon konnte man noch 20 Jahre später profitieren. Damals hat die Politik den Bürgern die Abschreibungsthematik näher gebracht, bei der aber dann Immobilienentwickler unseriöse Pakete geschnürt haben. Dabei wurden Mietsteigerungsgarantien gepredigt, die auch hätten kommen müssen, weil die Verkaufspreise weit über Markt waren. Die kamen dann nicht, es kam zu vielen Privatinsolvenzen und Notverkäufen.

Lieber Georg,

vielen Dank für deine fundierte Darstellung. Die Frage nach der besseren Investition, Immobilien oder Aktien, ist in der Tat eine ewige Diskussion.

Ein Aspekt, den ich bei Immobilieninvestitionen als unberücksichtigt sehe, sind die Erhaltungskosten.

Grob geschätzt belaufen sich diese auf mindestens 2% des Kaufpreises abzüglich des Grundstückswerts. (Einfach als Faustregel: Das Finanzamt erlaubt eine Abschreibung von 2% auf den Wert des Hauses oder der Wohnung (ohne Grundstück)).

Bei Mietshäusern oder Mietwohnungen werden diese 2% von den Mieteinnahmen abgezogen und der stolze Besitzer der Immobilie muss mit etwa 1% Rücklagen aus eigener Tasche rechnen (Spitzensteuersatz).

Wer das Haus oder die Wohnung selbst bewohnt, muss mit vollen 2% Rücklagenkosten rechnen, da diese steuerlich kaum berücksichtigt werden.

Dies bedeutet, dass die Renditen in allen drei Tabellen bei Immobilien um 1% bei Mietimmobilien und um 2% bei selbstgenutzten Immobilien nach unten korrigiert werden müssen.

In deiner zweiten Tabelle (2000-2023) wurde gezeigt, dass die Rendite von Mehrfamilienhäusern bei 5,25% liegt. Ich würde behaupten, dass sie tatsächlich eher bei ca. 4,25% liegt.

Bei Einfamilienhäusern, da sie am häufigsten selbstbewohnt sind, müssen sogar 2% von den Renditen abgezogen werden, da hier keine Abschreibung stattfindet.

Zusammenfassend lässt sich sagen:

Bei einer Anlage in Aktien (World ETF) kann man die kaufen und nach André Kostolany einfach schlafen gehen oder sich anderen Tätigkeiten widmen.

Bei einem Immobilien-Asset ist man dagegen gezwungen, ständig nachinvestieren, was natürlich die Rendite und Sharpe-Ratio schmälert.

Liebe Grüße,

Anton

Hi Anton,

das mit den Kosten ist ein guter Punkt. Ich habe einen Brutto-Vergleich durchgeführt. Beim MSCI World sollte man dann analog auch ca. 0,2% TER berücksichtigen.

Die Kosten sind für mich einer von zwei Knackpunkten des Vergleichs: wenn der GREIX sich nur auf notarielle beurkundete Kaufpreise stützt, fehlt gerade die Information, welche Investitionen zwischen Kauf und Verkauf nötig waren, um den dokumentierten Wertzuwachs zu realisieren. Im Extremfall „Fix & Flip“ (den es in Deutschland kaum gibt) könnten >100k in eine Kernsanierung geflossen sein, ohne dass man dies hier bemerkt.

Die niedrigere Volatilität ist für mich auch ein Hingucker. Denn ich muss am Ende ein recht großes Vermögen haben, um wirklich diversifizieren zu können mit Einzelinvestments. Oder ich gehe als Kleinanleger die Fonds-Route, habe dann aber wieder höhere Kosten, die meine Rendite schmälern.

Das Datenset ist spannend, danke also für die Aufbereitung. Für mich bleibt ein Eigenheim jedoch im Kern eine emotionale Entscheidung. Ich habe für mich einmal berechnet, wie hoch der Kaufpreis sein darf, um keinen negativen Effekt auf meine FIRE Pläne zu haben (d.h. eingesetztes EK steht nicht mehr zur Verfügung für Rendite, dafür wird Miete gespart, sodass die Sparrate ab Kauf steigt. Rechnet man hier Kaufnebenkosten und Instandhaltung mit ein, ist der Betrag so gering, dass ich dafür am aktuellen Wohnort nichts finden kann).

Vielleicht willst du so einen Vergleich auch mal simulieren?

Viele Grüße

Jenni

Hi Jenny,

das mit den zusätzlichen „undichtbaren“ Investitionen ist ein super Argument, vielen Dank. Zusätzlich zum Kaufpreis werden im Zeitablauf noch erhebliche Summen in Erhalt und individuelle Anpassungen investiert. Diese Investments werden vom GREIX nicht erfasst.

Auch bzgl. Diversifikationsmöglichkeiten hast du natürlich recht. Ein gut diversifiziertes Immobilien-Portfolio kann man sich aufgrund der hohen Investitionssummen kaum selbst aufbauen.

Deine Herangehensweise zur Beurteilung der Vorteilhaftigkeit eines Immobilieninvestments vs Aktien finde ich interessant. Am Ende wird der Vergleich aber auch stark von den getroffenen Annahmen bzgl. der Immobilie abhängen, so dass eine grundsätzliche Aussage nur schwer möglich ist.

Ich sehe das ähnlich. Rein emotional ist die Immobilie für den Eigenbedarf allerdings nicht nur. Denn oft findet man nur damit etwas Passendes, da das Angebot i.d.R. größer als bei Mitobjekten ist oder bei Neubau völlig selber gestaltet werden kann. Zum anderen kann man seinen Alterswohnsitz anders nicht so gut absichern.

Kapitalinvestitionen in Immobilien über marktbreite Immobilienaktienindexanlagen sind jedoch genauso einfach und breit diversifiziert sowie ähnlich hoch rentabel wie Aktienindexanlagen und verbessern die Diversifikation da gering korreliert bzw. mit hoher Ertragsdispersion.

Die immobilien-ETFs (aka REITs) investieren aber immer in gewerblich genutzte Objekte. Klassische Wohnimmobilien, insbesondere Einfamilienhäuser, findet man dort eher nicht.

Also im iShares European Property Yield UCITS ETF hat der Wohnimmobilienkonzern Vonovia SE mit rund 15 % der größten Anteil.

Es ist allerdings etwas anderes, in Immobilienkonzerne zu investieren als in Immobilien.

Ja, kurzfristig schwanken REIT ETFs wie Aktien-ETFs. Mittel- bis langfristig folgen sie dem Immobilienmarkt. Für Langfristanleger überwiegen daher die Vorteile der breiten Streuung ohne hohen Aufwand und der geringen Korrelation zu Aktienanlagen.

Aus meiner Sicht ist die Annahme MSCI World und Dividende entspricht gesparter Miete bei Immobilien plus Immobilienentwicklung (also Dividenden = gesparte Miete) nicht korrekt. Die jährlich gesparte Miete lag in den letzten Jahrzehnten grob zwischen 3-10% vom Kaufpreis, die Dividenden des MSCI World so bei 1-2 %. Um also einen fairen Renditevergleich zu machen müsstest du mit Kursindex – x Prozent rechnen.

Das ist eine faszinierende Aussage. In meiner Stadt ist es so, dass meiner Kaltmiete für meine 3Zi Whg in einer ostdeutschen Stadt von knapp 6000 Euro pro Jahr aktuell eine Investitionssumme von ca. 200.000 Euro + KNK für eine vergleichbare Whg gegenüber steht.

Das wären 3% Mietrendite, ohne Kaufnebenkosten und Instandhaltungskosten (jeweils Altbau) zu berücksichtigen. Mit diesen Kosten geht es eher Richtung 2%.

Deshalb kaufe ich auch nach wie vor keine Immobilie, obwohl ich das prinzipiell könnte. Bei Eigentumswohnungen kommt noch dazu, dass man fast alle Nachteile der Mietwohnung weiter hat (im Vergleich zu einem EFH bspsweise), sich jetzt aber zusätzlich auch noch selber drum kümmern muss. Die Zeit vergütet mir auch keiner.

Erst mal vielen Dank für das Erstellen dieses realitätsnahen Vergleichs.

Wo ich ein paar Bauchschmerzen habe, ist das nichtberücksichtigen des Klumpenrisikos der Immobilienanlage.

Das heißt wer hat, der sollte meiner Meinung dennoch nicht mehr als 20% seines Vermögens in Immobilien investieren.

Entspannte Weihnachen wünsche ich.

Wieder mal ein interessanter Beitrag lieber Georg. Danke dafür.

Einen exakten Vergleich wird es nicht geben, was an den mangelnden Daten der Asset Klasse Immobilie liegt. Dir ist es dennoch gut gelungen einen Anhaltspunkt zu geben.

Das mit den >20% Klumpenrisiko sehe ich anders, solange die Immobilie teilweise Fremdkapital finanziert ist.

Der Mieter gibt je nach Einkommensverhältnissen 20-40% seines Nettoeinkommens an Miete aus und bleibt so dauerhafter Schudner gegenüber den Gläubiger Vermieter.

Bis die Immobilie im fortgeschrittenen Alter schuldenfrei ist, sind im besten Fall Vermögenswerte wie Altersvorsorge und Aktien so weit angewachsen dass ein gesundes Verhältnis gegeben ist.

Meiner Beobachtung nach fällt es Aktienaffinen Anlegern mental schwer einen Teilbestand für die EK Quote zum Immobilieneinstieg zu veräußern.

Wer das vor 2 Jahren geschafft hat konnte mit 1% Zins (30 jährige Zinsbindung bei der Allianz) und 2% Tilgung zum Mietzins an den Vermieter die Immobilie finanzieren.

Vielleicht haben es viele deutsche Mitbürger wie die Politik verpasst zu investieren? Österreich und Italien stehen deshalb heute besser da, genau wie der Immobilien Käufer.

In dem Sinne frohe Weihnachten und ein gutes 2024!

Fragt sich nur, wie lange man davon profitieren kann, wenn wieder eine längere Hochzinsphase kommt und die Bank den Kredit außerordentlich kündigt. Verlassen kann und sollte man sich auf die Zinsbindung also nicht.

Auf welcher rechtlichen Basis sollte eine solche Kündigung seitens der Bank erfolgen? So lange die Raten vom Kunden pünktlich gezahlt werden sehe ich da keine Chance.

Nicht nur. Es reicht schon, wenn sich die Sicherheiten oder Vermögensverhältnisse des Kreditnehmers wesentlich zu verschlechtern drohen, siehe:

https://wirtschaftslexikon.gabler.de/definition/ausserordentliches-kuendigungsrecht-bei-krediten-52817

Eine Verschlechterung der Vermögensverhältnisse ist bei Privatkunden reine Theorie. Wie sollte die Bank davon erfahren wenn die Raten pünktlich kommen? Anders bei Unternehmenskunden, die öffentlich berichten müssen, da könnte der Fall theoretisch auftreten. Passiert in der Praxis aber nicht. Auch bei den Banken stirbt die Hoffnung zuletzt.

Wenn Banken lästige Kredite loswerden wollen, dann werden sie gezielt und kreativ danach suchen. Früher war z.B. der Verkauf von lästigen Forderungen an andere Banken beliebt, die diese dann außerordentlich kündigten. Heute ist das m.W. gesetzlich eingeschränkt.

Ich hätte das auch nicht erwartet. Allerdings, wenn man sich auf eine Kreditbindung von 10, 20 oder 30 Jahren einlässt, insbesondere ohne Eigenkapital, kann so etwas nie ausgeschlossen werden:

„Ein dritter und relativ häufiger Grund, warum Banken einen Immobilienkredit ebenfalls außerordentlich kündigen, ist die Verschlechterung der Vermögensverhältnisse. Grundlage ist in dem Fall der § 490 Abs. 1 BGB. Dabei muss die Verschlechterung der Vermögensverhältnisse noch nicht eingetreten sein, sondern bereits die Gefahr reicht aus.

Sollte der Kreditgeber Anhaltspunkte haben, dass sich die Vermögensverhältnisse zukünftig voraussichtlich verschlechtern, würde das bereits für die Kündigung als Grund genügen. Allerdings sind die Banken in diesem Fall in der Beweispflicht. Somit muss der Kreditgeber nachweisen, dass sehr wahrscheinlich mit einer Verschlechterung der Vermögensverhältnisse zu rechnen ist.“

https://www.anwalt.de/rechtstipps/kann-die-bank-eine-hypothek-kuendigen-was-kann-betroffener-tun-216651.html

Ich kenne auch nur das kundenseitige Sonderkündigungsrecht nach Lauzeiten >10y

Sehr interessanter Artikel.

Ein Kommentar betreffend das Fazit zur Volatiliät: „Werden Rendite und Risiko zueinander ins Verhältnis gesetzt (Sharpe Ratio), dann schneiden Immobilien trotz der geringeren Rendite deutlich besser ab als Aktien. Am Immobilienmarkt wird eine Einheit Rendite also mit weniger Risiko verdient.“

Meiner Meinung nach ist der Vergleich zw. Aktien und Immobilien hier nicht ganz fair, zumindest was das typische Szenario betrifft: Eine Immobilie ist, was den Kaufpreis betrifft, zwingend ein Einmal-Investment. Der volle Kaufpreis wird zu einem einzigen Zeitpunkt bestimmt. Jemand, der eine Immobilie für eine Million kauft, und später zeitlebens (oder zumindest über viele Jahre) abbezahlt, kriegt genau einen einzigen Preis gestellt. Wenn er Pech hat, kauft er bei hohen Preisen, wenn er Glück hat bei tiefen. Hier ist die geringere Volatilität Tatsächlich von Vorteil.

Der Aktionär hingegen spart -im Regelfall- über denselben langen Zeitraum langsam seine Million an, und glättet dadurch die hohe weitestgehend Vola weg. Er hat sehr viele Kaufzeitpunkte. Es bleibt die höhere Rendite.

Oder sehe ich das falsch?

Ich finde ein gutes Argument! Durch die bessere Diversifikation bei Aktien ETFs (sowohl zeitlich als auch über die Anzahl der Positionen) ist der Erfolg mit Aktien wesentlich besser kalkulierbar.

Die Vergleichsrechnungen sind immer schwierig, Stichworte:

kreditgehebelte Einmalinvestition mit hohen Nebenkosten (die Einbauküche ist meist auch nicht im Kaufpreis)

vs Sparplan.

Immenses Klumpenrisiko, dass man auch nur im Klumpen wieder verkaufen kann vs leicht handelbare Aktien.

Mieterersparnis vs laufende Erhaltungsinvestitionen und Sonderrisiken (Schwamm, Hochwasser, neue Heiztechnik usw).

Verkauf einer selbstgenutzten Immobilie Steuerfrei vs Kapitalertragssteuer.

Um nur mal ein paar Punkte zu nennen. Scheidung, jobbedingter Umzug usw. noch nicht genannt.

Aber die große Immo-Nummer a la Benko hat für ihn gut funktioniert. Er hat seine Gewinne, die in den Bilanzen „geschaffen“ wurden in die Familienstiftungen geschoben. Da kommt so schnell kein Gläubiger ran (wahrscheinlich kommt man gar nicht ran.)

Hallo Karl,

alles richtig was du schreibst. Mieten ist eigentlich zu günstig.

Einen Neubau mit Grundstück und allen Nebenkosten ist heute selbst in strukturschwachen Gegenden nicht für <5k zu reduzieren.

3,5% Zins und 1% Instandhaltungsrücklagen ergeben dann einen m2 Mietpreis von 19€ (C Lage).

Da ist es verständlich dass viele rational betrachtet lieber weiter mieten, oder mieten müssen!

Es ist so staatlich gewollt um die Inflation zu begrenzen und wegen dem sozialen Frieden.

Deshalb kommt der Staat auch nicht aus der Nummer mit steuerlichen Investitionsanreizen und Förderungen heraus. Der Selbstnutzer hat hier etwas das Nachsehen. Der Staat weiß dass es viele aus emotionalen Gründen trotzdem tun.

Wirklich? Was ist denn besser kalkulierbar als ein Kreditvertrag mit X Jahren Laufzeit zu festen Konditionen? Für (wie in meinem Fall) 10 Jahre weiß ich ganz genau was monatlich an Zins und Tilgung abgeführt wird und was )wenn alle brav zahlen) an Mieten rein kommt. Derjenige der mir sowas für Aktien liefern kann, den möchte ich gerne mal kennenlernen 😉

Ich selbst habe mehrere MFH im Bestand. Eine einzelne Wohnung in einer Eigentümergemeinschaft würde ich mir nie antun. Ein MFH bietet durch die Vielzahl an Mietern deutlich stabileren Cashflow als einzelne Wohnungen. Daher sind Investoren hier auch bereit, höhere Preise zu zahlen. Mit anderen Miteigentümern in irgendwelchen Hausverwaltungen sich auf Kompromisse einlassen möchte der institutionelle Anleger natürlich nicht. Er kauft daher, leiber etwas teurer, komplette Mehrfamilienhäuser für den maximalen Freiheitsgrad an unternehmerischen Entshcheidungen

Wer so wie ich, ganze MFHs baut, der hat vor allem auch Interesse an steuerlichen Möglichkeiten – da gibt es geschickt konstruierte Konstellationen über die ein „einfacher Immobileinkaufinteressent“ nur staunen würde. So zahle ich bei fast 150k Jahreseinkommen aus Immobilien über Jahre hinweg nicht einen Cent Steuern. Ergibt allerdings nur dann wirklich Sinn, wenn denn auch noch andere Einnahmen vorhanden sind die mit auf dem Verrechnungstisch landen und wenn das Gesamtkonstrukt auf Steuerschonung ausgelegt ist.

Was ich in der Vergangenheit auch gerne gemacht habe: Bei Neufinanzierung möglichst lange tilgungsfreie Zeiträume vereinbahren. Der bankberater empfielt in erster Instanz meist das Gegenteil.

Die tilgungsfreien Zeiträume bei vollem Mieteingang nutze ich zur Verschiebung des eingehenden Cashs für die Anlage in Aktien / ETF.

Somit diversifiziere ich das gehebelte (und überwiegend geliehene) Anlagekapital über weitere Anlageklassen und senke somit die (theoretische) Volativität.

Eine Immobilie aus Cashbeständen zu erwerben würde mir selbst bei Zinssätzzen von 4 oder 5% nicht in den Sinn kommen. Ich spekuliere nicht mit eigenem Geld 😉

Der Greix betarchtet halt nur Transaktionen. Objekte, die so weit an Wert verloren haben, dass sich nicht mehr gehandelt werden und langsam verrotten oder abgerissen werden wären dann ja im Index nicht enthalten. Wenn nur 3 von 100 Objekten im Wert auf 0 fallen (oder ins negative, da Entsorgungskosten), dann fehlen zwar nur 3% der Daten, die fehlenden Daten hätten aber einen erheblichen Einfluss auf den Schnitt.

Meine These zu MFH: das sind idR Investitionsobjekte zur Fremdvermietung, die werden anders behandelt und auch gehandelt als eigengenutzte Immobilien wie viele Eigentumswohnungen oder Häuser. Sie sind damit auch abhängiger vom Zins.

Hier gibt es eine globale, längerfristige Analyse von Immobilienaktien-/REIT-Indizes seit 1972. Die relevantesten Aussagen für den ganzen Zeitraum gibt es für US-REITs:

Ich gehe daher langfristig von einer aktienähnlich hohen Renditeerwartung von REIT-Anlagen aus. In Verbindung mit einer mittleren Korrelation kann man die Ergebnisentwicklung des Gesamtportfolios mit einer nennenswerten Allokation in global gestreute Immobilien-ETFs daher trotz hoher Rendite wesentlich vergleichmäßigen. Das ist ja auch schon seit biblischen Zeiten bekannt, dass man bei der langfristigen Geldanlage nach der Talmud-Regel je 1/3 über Aktien, Immobilien und Bargeld streuen sollte, um möglichst gut zu diversifizieren.

Ich selber praktiziere das schon von Anfang an seit den 1990 Jahren und war, allerdings statt zinsarmem Bargeld mit der hochrentablen Trendfolge noch besser diversifiziert, von der Dotcom-Krise bis auf die übliche Schwankung praktisch nicht betroffen.

Danke für den Artikel und die Gegenüberstellung von GREIX und MSCI World. Eine für mich neue Perspektive und definitiv etwas zum Nachdenken. Die Wahrheit liegt wohl wieder irgendwo dazwischen.

Als Immo-Investor schätze ich auch, dass Eigentumswohnungen als Einstiegsinvest ganz anders behandelt werden als MFH. Bei einer MFH-Transaktion geht auch die komplette Entscheidungsfreiheit vom alten Eigentümer auf den neuen über. Bei der Transaktion von Eigentumswohnungen kauft man sich nur eine Mitsprache in der Wohnungseigentümergemeinschaft. Ergo ist man den Interessen von Eigennutzern, Kapitalanlegern und Investoren ausgesetzt und kann nicht nach eigenem Dafürhalten entscheiden und wirtschaften. Ich kenne Wohnungseigentümergemeinschaften, in denen taktisch nicht viel passiert, nicht sinnvoll gewirtschaftet wird oder die Immobilie einfach nicht entwickelt wird. Wenn MFHs veräußert werden, könnte ich mir vorstellen, dass im Hintergrund unternehmerischer gedacht wird. Daher u.a. auch die bessere Wertentwicklung von MFHs. Und Einfamilienhäuser sind häufig im Eigennutz und werden deshalb wohl auch eher emotional weiterentwickelt, als wirtschaftlich weiterentwickelt.

Ich habe nicht so viel zur Theorie beizutragen, aber mal eine Beispielrechnung. Ich habe zusammen mit meinem Bruder 2016 ein Mehrfamilienhaus geerbt und saniert. Die Alternative wäre gewesen, es damals unsaniert zu verkaufen. Der Marktwert meines Anteils vor Sanierung wäre damals laut Gutachten 231.000€ gewesen. Vielleicht hätten wir wegen der Niedrigzinsen auch mehr bekommen, sagen wir 300.000€.

Nach der Sanierung, für die wir eine staatliche Förderung in Anspruch genommen haben, hatten wir ein konkretes Kaufangebot von 617.000€. Wegen der fälligen Einkommensteuer auf den Verkauf haben wir das aber ausgeschlagen.

2026 könnten wir das Haus steuerfrei verkaufen. Ich würde angesichts der Preisentwicklung (allgemeine Preissteigerung in der Stadt, gestiegenen Mieten, gestiegene Baukosten für Wohnraum) mit einem Preis von mindestens den 617.000€ rechnen. Gleichzeitig werde ich nach Steuer in den 10 Jahren rund ca. 160.000€ Mieteinnahmen erzielt haben. Zusammen hätte ich also einen Gewinn von 777.000 € gemacht, Schnapszahl:)

Wenn ich richtig rechne, komme ich damit auf eine Nachsteuerrendite von 12,9 Prozent über die 10 Jahre. Ein MSCI World Thesaurierer hat von 2016 bis 2024 rund 7 Prozent Rendite VOR Steuer erzielt, eventuell würde die Bilanz bis 2026 noch besser ausfallen je nach Verlauf der Börsen.

Ein nicht unbeträchtlicher Teil der Rendite stammt aus eigener Arbeit (stressige Sanierung), ein Teil aus staatlicher Förderung (wichtiger Hebel bei Mehrfamilienhäusern), ein Teil aus Mietsteigerungen, ein Teil aus dem Kredithebel.

Das Beispiel ist nicht zur Nachahmung empfohlen, weil es von so vielen Faktoren abhängt. Aber in unserem Fall hat es geklappt.

Moin Roland,

Wenn man ein vermietetes Haus geerbt hat, fällt Spekulationssteuer an, falls zwischen dem Erwerb des Hauses und dem Verkauf weniger als zehn Jahre liegen. Diese Zehnjahresfrist beginnt mit dem ursprünglichen Kaufdatum, zu dem der Erblasser das Haus erworben hat, also nicht erst zu dem Zeitpunkt, zu dem man das Erbe antritt. Wenn das MFH also zum Zeitpunkt des Erbes bereits 10 Jahre im Bestand des Erblassers war, so wäre ein Verkauf bereits 2016 steuerfrei gewesen. Ansonsten eben nach Ablauf von 10 Jahren nach Erwerb durch den Erblasser. wurde die Immobilie also vor 2014 erworben, so kann sie nun steuerfrei veräußert werden.

Bei selbstgenutzem Wohneigentum sieht es noch besser aus. Hier ist das Erbe spekulationsteuerfrei veräußerbar wenn es vom Erblasser zuvor (min. 2 Jahre) selbst bewohnt wurde.

Ich hoffe, jetzt niemanden zu deprimieren 🙈😉

Hallo Georg!

Auch hier meine persönliche Erfahrung:

Anlage in Immobilien „zwingen“ einen eher für Disziplin. Ein schnelles ein- und aussteigen ist schwierig. Dies zwingt einen dazu jeden Monat zu sparen bzw. ab zu zahlen. Das ist ein positiver Effekt beim Immobilienkauf.

Bei zinshäusern ist ein negativer Aspekt, dass man leider wieder unflexibel ist im Bezug

auf Steuern/Krankenversicherung/ etc. (Siehe dein Artikel).

Ich persönlich würde mein Geld nicht mehr in Immobilien anlegen. Nur noch thesaurierende ETF’s.

Aber hätte hätte Fahrradkette 😜.

Viele Grüße,

Tina

@Georg

Du schreibst:“Insgesamt schwanken die Preise von Immobilien deutlich weniger als die von Aktien (Volatilität). Werden Rendite und Risiko zueinander ins Verhältnis gesetzt (Sharpe Ratio), dann schneiden Immobilien trotz der geringeren Rendite deutlich besser ab als Aktien. Am Immobilienmarkt wird eine Einheit Rendite also mit weniger Risiko verdient. Mit anderen Worten: Der langsame jedoch bequeme Weg zu mehr Wohlstand.“

aber auch:“Noch eins vorab: In den GREIX kann man nicht investieren,“

Wenn ich jetzt in EINE(!) Immobilie investiere muss ich doch mit den Schwankungen der Immobilie und nicht mit der des GREIX-Index rechnen, oder?

Viele Grüße Marius

Ich würde sagen es ist eine Frage der Perspektive. Will man zwei Märkte aus der Vogelperspektive vergleichen, dann macht ein Vergleich mit dem GREIX schon Sinn.