Heute gibt’s den dritten und letzten Teil der Serie zum Thema „Entnahmestrategien und die Sterbestatistik“ für mehr Optimismus und Realismus während der Entnahmephase. Früher hätte ich diesen und die letzten beiden Artikel zu einem einzigen, größeren Artikel zusammengefasst. Ich glaube aber es ist allgemein angenehmer kürzere Texte zu lesen, die sich auf eine einzelne Idee konzentrieren. Und überhaupt, wer interessiert sich schon für SEO?! Ich hoffe das neue Format gefällt, über ein kurzes Feedback würde ich mich sehr freuen!

Und jetzt zum Artikel. Gemäß historischer Analyse geht ein Privatier, der nach der 4%-Regel lebt, mit 2,7% Wahrscheinlichkeit innerhalb von 30 Jahren Pleite. Für den 60-jährigen Zeitraum steigt die Pleitewahrscheinlichkeit sogar auf 8,5% an.

Finanzen sind ein Problem der Lebenden

Die spannende Frage dabei lautet: wann genau erfolgt die Pleite? Findet die Pleite nämlich zu einer Zeit statt zu der der Privatier womöglich bereits gestorben ist, dann handelt es sich nicht um eine echte Pleite, denn dieser Zeitpunkt wäre erst gar nicht erreicht worden. Mit anderen Worten: wer tot ist kann nicht pleite gehen!

Schauen wir uns zuerst die Verteilung der Pleitezeitpunkte an bevor wir diese, du ahnst es, anschließend mit der Sterbestatistik verknüpfen. Der Lohn dieser Übung wird schließlich die Kenntnis über die reale Pleitegefahr bei Anwendung der 4% Regel in Abhängigkeit vom Alter bei Rentenbeginn sein.

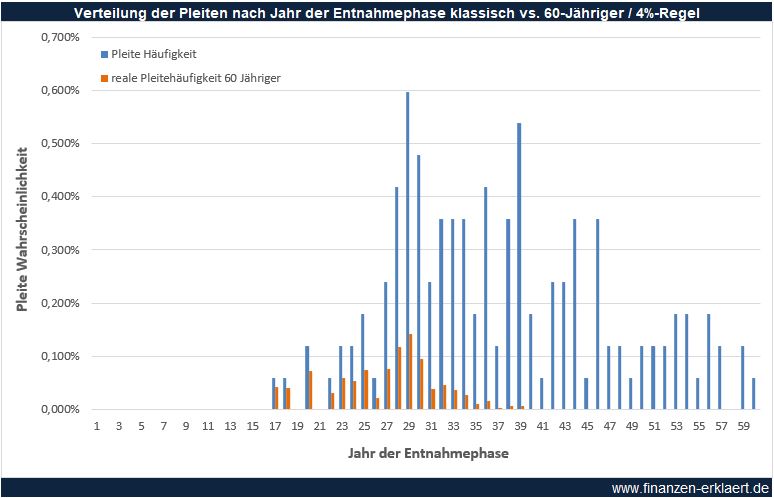

Die Häufigkeitsverteilung der Pleitejahre gemäß einer Simulation basierend auf den monatlichen realen Renditen des S&P 500 TR Index von 1870 bis heute eröffnet eine neue Perspektive auf die Dimension Zeit. Bis 17 Jahre traf es während der Entnahmephase bisher niemanden, danach steigt mit jedem weiteren Jahr die Wahrscheinlichkeit das eigene Portfolio vorzeitig zu entsparen an. Der Höhepunkt der Privatinsolvenzen ist nach 30 bis 40 Jahren erreicht, wer dieses Bermudadreieck durchfahren hat gilt anschließend als weniger gefährdet.

Aber was, wenn zum Zeitpunkt der Pleite unser Privatier bereits das zeitliche gesegnet hat?

Wie wahrscheinlich das Erleben der eigenen Pleite ist, hängt vom Alter des Privatiers zum Start der Entnahmephase ab. Ein 60-Jähriger wird wohl kaum den letzten Tag einer 60 Jahre andauernden Entnahmephase erleben, unabhängig von der Größe des Depots. Für einen 40-Jährigen sind die finanziellen Gefahren eines sofortigen Wechsels in den Privatier-Status aufgrund der längeren Lebenserwartung dagegen bedeutend wesentlicher.

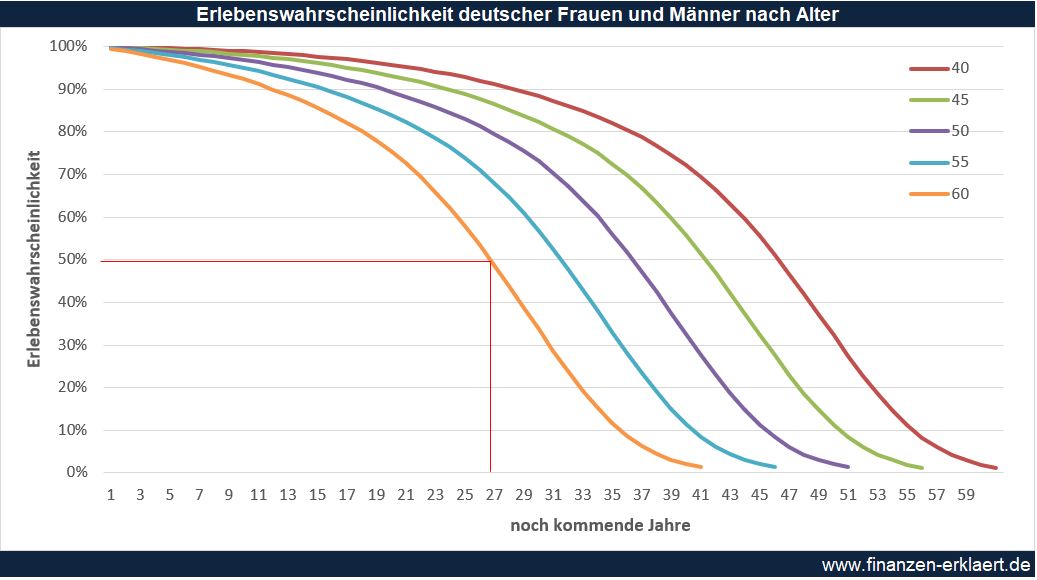

An dieser Stelle kurz ein Blick auf die Erlebenswahrscheinlichkeiten des Deutschen in Abhängigkeit von seinem aktuellen Alter:

Jede Linie steht für ein aktuelles Alter, es geht in 5-Jahres Schritten von 40 bis auf 60 Jahre. In dieser Zeit machen sich die meisten Deutschen Gedanken um ihre Rente. Wer beispielsweise heute 60 alt ist, der wird mit 50% Wahrscheinlichkeit noch weitere 23 Jahre erleben. Dann wird die Luft dünn, weitere 10 Jahre bis zum Alter von 93 schaffen gemäß Sterbestatistik nur 10% der heute 60-Jährigen.

Beide Statistiken kombiniert ergeben die wahre Pleitegefahr

Mein Entnahmeplan soll stabil sein bis ich 101,5 Jahre alt bin, denn dann wäre meine Frau 100 Jahre alt. Obwohl ich optimistisch und stets guter Dinge bin, weiß ich auch was man realistisch erwarten darf. Aber wer befasst sich schon gerne mit der eigenen Vergänglichkeit? Oft wird dieses Detail bei der persönlichen Finanzplanung ausgeblendet. Dann doch lieber das Langlebigkeitsrisiko absichern und bis 100 planen.

Der nüchterne Blick auf den Verlauf der Dinge lohnt sich jedoch in diesem speziellen Fall! Die Kombination aus Sterbestatistik und der zeitlichen Verteilung der Pleiten lässt uns die wahre Pleitegefahr ermitteln. Für einen 60-Jährigen sind die Effekte dabei erheblich:

Das Risiko die eigene Pleite nicht mehr zu erleben führt zu einer deutlich reduzierten effektiven Pleitegefahr. Grafisch bleibt vom Berg der Pleite-Wahrscheinlichkeiten nur noch ein kleines Häuflein übrig. Vor diesem Hintergrund spricht insbesondere für Menschen ab 60 nichts gegen die Anwendung der 4% Regel.

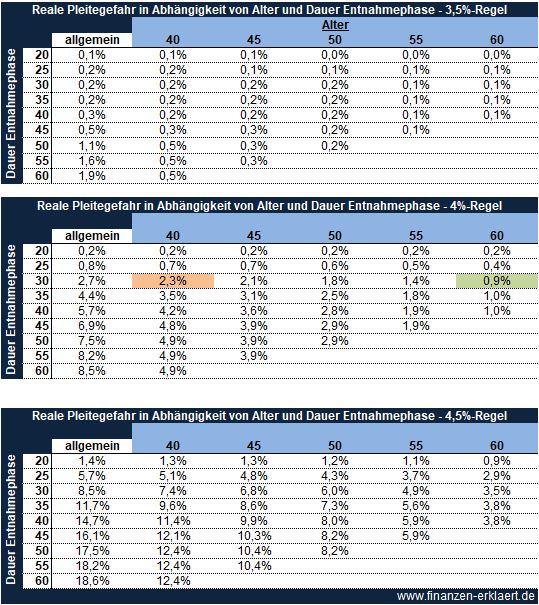

Die vollständigen Ergebnisse lassen sich aus Platzgründen am besten tabellarisch darstellen. Die folgenden drei Tabellen stellen die reale Pleitewahrscheinlichkeit nach Dauer der Entnahmephase und Alter bei Start der Entnahmephase dar. Jeweils eine Tabelle für 3,5%, 4% und 4,5% Entnahmerate.

Ein Lesebeispiel: Die mittlere Tabelle steht für die 4%-Regel. Aus der Spalte allgemein entnehmen wir, dass ohne Hinzunahme weiterer Information die Wahrscheinlichkeit über einen Zeitraum von 30 Jahre Pleite zu gehen 2,7% beträgt. Ein 40-Jähriger, der eine 30 Jahre andauernde Entnahmephase plant, muss mit einer realen Pleitewahrscheinlichkeit von 2,3% rechnen (orange). Im Alter von 60 reduziert sich das Pleiterisiko für den 30-jährigen Zeitraum aufgrund der erhöhten Sterbewahrscheinlichkeit auf lediglich 0,9% (grün).

Last but not least abschließend noch alle Statistiken aus dem Artikel gerechnet auf Basis der Sterbetafel für Frauen.

Zunächst die Erlebenswahrscheinlichkeiten nach Alter.

Eine 60-jährige Frau wird erwartungsgemäß weitere 27 Jahre alt (60-jähriger Mann: 23 Jahre). Besonder spannend: der Vergleich Mann vs Frau:

Im direkten Vergleich sind die Kurven der Frauen (durchgezogene Linie) im Vergleich zu denen der Männer (gestrichelte Linie) deutlich nach rechts verschoben, was an der höheren Lebenserwartung von Frauen liegt.

Vor dem Hintergrund der persönlichen Finanzplanung macht dies die Dinge nicht unbedingt einfacher. Die um das Sterberisiko bereinigte Pleitewahrscheinlichkeit fällt dementsprechend höher aus.

Beitragsbild: liggraphy, pixabay.com

{kind=link}

Super Idee mit dem kürzeren Format 👍🏻

Angenehm zu lesen und doch gehaltvoll – bravo !

Vielen Dank für euer Feedback, das ist mir wirklich wichtig. Mir gefallen die kürzeren Texte selbst auch besser, das Schreiben macht mir so deutlich mehr Spaß! Es ist interessant zu sehen wie man sich hinsichtlich Schreibstil im Zeitablauf entwickelt. Als nächstes dann Podcast, Youtube und irgendwann vielleicht sogar TikTok? Für mich nicht vorstellbar! Ich bin oldschool und Freund des geschriebenen Wortes, aber es soll natürlich angenehm zu lesen sein.

Ja, das kürzere Format gefällt mir viel besser!

Das beste an den kürzeren Texten ist, dass ich mich viel häufiger über neue Beiträge freue! Gerne weiter so, echt klasse!

Sehr schön. Wie sieht das für Frauen aus?

Hi Freya,

du hast total recht! Ich hatte sogar beim Schreiben darüber nachgedacht. Dann hab ich mich aber leider aufgrund der neuen „no information overload“ policy dagegen entschieden.

Ich werde die letze Tabelle für Frauen jetzt aber in Kürze nachliefern. Und eine Erweiterung der 2. Grafik um einen direkten Vergleich der Geschlechter ist bestimmt auch spannend. Das sollte auch noch drin sein.

Gruß, Georg

Halle Freya,

ich habe gerade die Statistiken für Frauen ergänzt.

Schönen Sonntag noch!

Georg

Super. Danke, Georg!

Ausgezeichnete Folgen zum Entsparen im Alter. Wesentlich sinnvoller und vor allem nützlicher als alles, was es dazu an Literatur gibt, inkl. Dr. Kommer oder Prof. Weber.

Ich bin 65 Jahre alt und habe jetzt endlich die Angst vor dem Sequence of Return Risk ablegen können. „You made my day!“, wie die Amerikaner sagen.

Hi Thomas,

vielen Dank! Anderen Menschen zu einem entspannten Ruhestand zu verhelfen ist das Ziel von diesem Blog, und es freut mich zu erfahren damit erfolgreich zu sein!

Zum Thema Literatur: ich will nicht zu viel versprechen, aber ich denke seit einiger Zeit auch darüber nach ein Buch zu dem Thema zu verfassen. Leider hat der Tag aber nur 24 Stunden.

Schönen Sonntag noch!

Toller Artikel, vielen Dank!

[…] für die verbleibende Lebenserwartung. Georg von finanzen-erklaert.de hat zu diesem Thema einen sehr lesenswerten Artikel inkl. Simulation […]

Hallo Georg,

kann man „nicht durchgeführte Jahres-Entnahmen“ ansparen und später als Gesamtsumme mit dem gleichen oder niedrigeren Risiko entnehmen?

Zwei Beispiele:

Danke und einen schönen Sonntag!

Hi Matthias,

ich glaube, dass das Beispiel mit sehr hoher Wahrscheinlichkeit aufgehen wird. In der Vergangenheit hätte es zumindest immer funktioniert, selbst in sehr adversen Szenarien. Dass das Geld nicht entnommen wird sondern weiter arbeiten darf macht noch mal einen erheblichen Unterschied.

Bzgl Entnahmerate: 3% betrachte ich persönlich auch als Untergrenze, wenn auch dieser Wert nicht immer gehalten hat.

Danke Georg, aber je mehr ich darüber nachdenke, desto mehr verwirrt mich die Höhe der sicheren Entnahme und von welchem Ausgangspunkt diese zu berechnen ist. In dem Beispiel des 40 Jährigen könnte es ja sein, dass die Börse sich in den nächste. 20 Jahren bei durchschnittlich 7,2% p.a. zweimal verdoppelt. Also werden in 20 Jahren aus 100.000 Euro 400.000 Euro. Wenn man an dieser Stelle nun „regulär“ die 3% Entnahme beginnt, würde man also 12.000 Euro im ersten Jahr entnehmen. Alternativ könnte man auch 73.000 Euro (angesparte, in den letzten 20 Jahren nicht durchgeführte Entnahmen) entnehmen? Das fühlt sich irgendwie falsch an.

Kann man das mathematisch herleiten? Ich bin gerade wirklich irritiert, denn das ließe ja grundsätzlich immer einmalig extrem hohe Entnahmen im ersten Jahr der Entsparphase zu. Aber das muss dich natürlich nicht beschäftigen…

Die 73k aus dem Beispiel wären einmalig möglich, und wenn du in dieser Welt bleibst, dann sind ab Jahr 2 nur noch 3k möglich.

12k p.a. wäre ein Neustart ohnr Kenntnis der Vergangenheit und in diesem Fall sicherlich zu bevorzugen (ähnlich dem progressiven Entnehmen).

3% vom Ausgangskapital (dh einmalig 73k + 3k pa anschließend) sind deutlich konservativer als 12k pa laufend, nach ca 8 Jahren liegt bereits der break even.

Danke, Georg! Ich hatte die beiden Strukturen, die du nun sauber getrennt hast, miteinander vermischt. Jetzt habe ich wieder Klarheit.

Man könnte auch sagen die fiktiven Entnahmen der ersten 20 Jahre wandern in ein 2. separiertes Portfolio, welches dann mit 60 vollständig geplündert wird. In diesem werden mit an Sicherheit grenzender Wahrscheinlichkeit mindestens die Summe aller realen Entnahmen enthalten sein.

Dieses Thema kann wirklich verwirren. Ich bin der Meinung man sollte sich iVm einer konservativen Entnahmerate am historischen Höchststand orientieren. In den kommenden Wochen ist dazu auch ein Artikel geplant.

Ein Artikel darüber würde mich sehr interessieren. Irgendwie bekomme ich gedanklich nur Stabilität bzgl. Entnahmehöhen, wenn ich mich nicht am Zeitpunkt des Beginns der Entnahmephase sondern am historischen Depothöchststand orientiere. Danke. Darauf freue ich mich,

Frohe Weihnachten, Georg.

Mein Vater hat gestern noch ein weiteres „paradoxes“ Szenario beschrieben. Und zwar kann man sich ja vorstellen, dass eine Person A in einem Jahr 1 den Betrag von 100.000 Euro in die Welt AG investiert ohne weitere Einzahlungen und Entnahmen durchzuführen. Innerhalb von 10 Jahren kommt es nun zu Schwankungen, u.a. +50% werden erreicht. Am Ende des 10. Jahres ist der Depotwert allerdings wieder bei 100.000 Euro. Genau hier kommt eine Person B erstmalig an die Börse und investiert ebenfalls 100.000 Euro in die Welt AG. Die Ausgangsposition von Person A und Person B ist also nun nahezu identisch (abgesehen von ein wenig Steuern auf Vorabpauschale und Börsenerfahrung). Beide sollten demzufolge auch eine identische Entnahmehöhe realisieren können ab dem Jahr 11 für Person A bzw. Jahr 1 für Person B. Die individuelle Historie (+50% zeitweise) von Person A ist also praktisch nichts wert in Bezug für eine zu realisierende Entnahmehöhe. In der Folge bedeutet das ja, dass es nicht darauf ankommt, welchen Höchstwert ein persönliches Depot in der Vergangenheit hatte, sondern welchen Höchstwert die Welt AG hatte. Diese Erkenntnis wiederum würde ja vermutlich auch den CAPE-basierten Entnahmestrategien entsprechen, so dass man zu der Erkenntnis kommen müsste, dass man keine Initiale Entnahmehöhe seines Depotwerts zum Beginn der Entnahmephase ansetzen müsste/sollte, sondern immer ausgehend vom historischen Höchstwert der Welt AG, da man ansonsten die unterschiedlichen Entnahmehöhen von Person A und Person B bei gleichem Depotwert nicht begründen kann.

Hi Matthias,

Dir und Deiner Familie auch ein frohes Fest. Eurer Unterhaltung hätte ich gerne beigewohnt 🙂

Ich denke die Orientierung am Weltportfolio ist richtig, wie das Beispiel auch zeigt. Man müsste dann den realen Wert des Portfolios in der Vergangenheit simulieren und auf einen historischen Höchststand prüfen, der dann als Kalkulationsgrundlage verwendet wird. Klingt für mich logisch und ist auch im Einklang mit der CAPE-Regel.

Das Ganze ist dann aber auch noch mal eine Nummer aggressiver, ich weiss nicht ob ich das mit 3% machen würde.

Was mir persönlich gut an der Orientierung am eigenen Depothöchststand gefällt ist die darin enthaltene Story: du kannst eigentlich nichts verlieren, denn im Moment der Einzahlung / Geldanlage ist dies der historische Höchststand. Meine Erfahrung im Gespräch mit anderen zeigt mir, dass viele nicht den Weg zum Aktienmarkt finden, weil sie Angst davor haben Geld zu verlieren. Mit diesem Gedankenkonstrukt kann dem einen oder anderen diese Angst genommen werden.

Noch eine andere Frage, die du sicher immer mal wieder gestellt bekommst, Georg:

Das Problem mit dem Crash zu Beginn der Entnahmephase.

Beispiel 1:

100k im Depot. 3% Entnahme soll initial durchgeführt werden. Entnahmebeginn 01.01.2021. Es erfolgt also die erste Entnahme von 3000 Euro zum 01.01.2021. Depotwert nach der ersten Entnahme 97k. Nächste (sichere) Entnahme zum 01.01.2022 3060 Euro bei angenommener 2% Inflation in 2021.

Beispiel 2:

100k im Depot. 3% Entnahme. Entnahmebeginn aber 01.02.2021.

Szenario:

Nun 50% Crash im Januar 2021.

Beispiel 1 hat nun 48,5k im Depot.

Beispiel 2 hat nun 50k im Depot.

Beispiel 1 „darf“ nun aber zu Beginn des Jahres 2022 die 3060 Euro entnehmen.

Beispiel 2 „darf“ nach der reinen Lehre zum 01.02.2021 nur 1500 Euro entnehmen.

Wie löst man dieses Problem? Darf sich Beispiel 2 an Beispiel 1 orientieren und mit gutem Gewissen seine Entnahmehöhe auf Basis des Höchststands initiieren und 3000 Euro zum 01.02.2021 entnehmen? Falls ja, kann man sich dann nicht IMMER am jeweiligen Höchststand der Vergangenheit orientieren, wenn man eine konservative initiale Entnahmehöhe von 3% verwendet?

Falls du irgendwann Zeit findest, darauf (nochmal) einzugehen, wäre ich dir sehr dankbar.

Oh da haben wir uns überschnitten. Wie gerade bereits gesagt sollte man sich am Höchststand orientieren, das sehe ich auch so. Dann lösen sich alle Widersprüche auf. Ich werde mich diesbezüglich an einem “gedanklichen Beweis” probieren 🙂

ja, wir haben uns gedanklich überlappt hier. Danke vorab für den kommenden Artikel.

Wenn man zu den oben genannten zwei Beispielen noch einen dritten hinzunimmt, der genau nach dem 50% Crash erstmalig seine 100.000 Euro komplett neu investiert und dann sofort seine Entnahmephase beginnt, könnte dieser bei gleichem Risiko, wie Beispiel 1 mit einer Entnahmehöhe von 6% beginnen.

Es macht mich wahnsinnig .:-) Du wirst das in deinem Artikel sicher erklären…

Vielleicht kann man ja eine Regel finden, die in Abhängigkeit vom prozentualen Abstand des aktuellen Indexstands zum Höchststand die Höhe der prozentualen Entnahmehöhe für komplette Börseneinsteiger festlegt.

Beispiel:

Wenn du alles auf einmal neu investierst und sofort in die Entnahme übergehst, sind folgende Initiale Entnahmehöhen sicher machbar:

Keine Ahnung…immer wenn ich glaube, eine argumentativ stabile Lösung gefunden zu haben, finde ich ein Gegenbeispiel. 🙂

Ich will hier deinen Blog nicht vollmüllen, aber irgendwie beschleicht mich das „falsche“ Gefühl, dass es sinnvoll sein könnte, erst alles im nächsten Crash oder gestückelt bei Kursrückgängen zu investieren. Insbesondere wenn man flexibel bzgl. des Beginns der Entnahmephase ist. Aber vermutlich ist das ein Trugschluss, weil man dann die gesamte positive Rendite verpasst. Jetzt habe ich hier genug abgesondert und lasse deinen tollen Blog mal in Frieden. 🙂 ich freue mich auf deinen nächsten Artikel.

Für solche Themen hatte ich an das Forum gedacht, das ist ja alles sehr interessant. Wenn man nach dem Crash einsteigt ist es sicherlich weniger riskant, aber man ist wie gesagt dann vorher ja auch nicht investiert. Cash während der Ansparphase vorhalten und auf den Crash warten zwecks billiger Anlage lohnt sich nicht, das hab ich mir schon mal angesehen.

Ach! Dein Forum habe ich noch gar nicht gesehen. Dann schaue ich da mal vorbei. Danke!

Sowas in der Art gibt es schon, siehe Cape Regel: https://www.finanzen-erklaert.de/entnahmestrategien-optimieren-bessere-rente-dank-cape-ratio/

Das man nach einem Crash bei gleichem Risiko mehr entnehmen kann zeigt bereits die CAPE Regel https://www.finanzen-erklaert.de/entnahmestrategien-optimieren-bessere-rente-dank-cape-ratio/

Spoiler: die Cape Regel schafft es aber nicht den exakten Punkt zu treffen, und ab dann wird es philosophisch. Ich kann deinen Wahnsinn sehr gut nachvollziehen und habe inzwischen meinen Frieden damit gefunden. In dem angekündigten Artikel werde ich meine Sichtweise und Schlussfolgerungen darstellen und dann können wir gerne diskutieren. Ich hoffe auf den Weltfrieden 🙂