Lisa hat es geschafft. Das Ziel 1.000.000 Euro Kapitalvermögen zusammenzusparen ist endlich erreicht. Lisa rechnet noch mit 20 Jahren Lebenserwartung und will in diesem Zeitraum entsparen: 50.000 Euro sollen jedes Jahr sicher verfügbar sein. So viel Sicherheit, so unterstellt Lisa, bietet nur Cash. Wer sich dann weiter mit dem Thema befasst, kommt als nächstes wahrscheinlich auf die Idee, die Inflation zu berücksichtigen. Bargeld verliert mit der Zeit an Wert, 50.000 Euro heute haben zukünftig wahrscheinlich eine geringere Kaufkraft. Legt man eine jährliche Inflationsrate von beispielsweise 2% zugrunde, dann sinkt die maximal mögliche Entnahmerate für den 20-jährigen Zeitraum von zuvor 5% p.a. auf nur noch 4,08%.

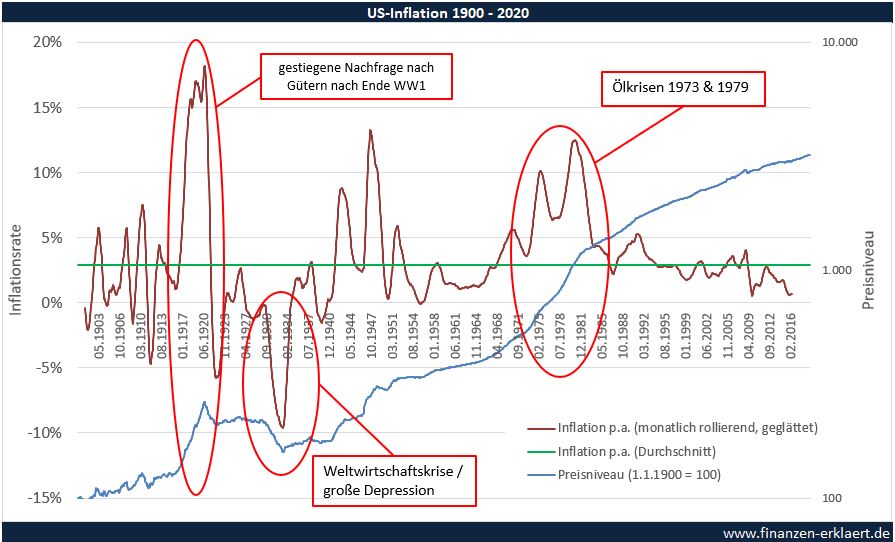

Doch damit nicht genug. Denn eine Entnahme von 4,08% p.a. ist nur dann möglich, wenn der jährliche Anstieg des Preisniveaus um 2% exakt gleichmäßig erfolgt. Dies ist in der Realität aber nicht der Fall. In den diesem Artikel zugrunde liegenden US-Inflationsdaten von 1900-2020 gab es neben Phasen mit sehr hohen Inflationsraten von bis zu 20% p.a. (1914-1918) aber auch Phasen massiver Deflation mit bis zu minus 10% p.a. (1930-1933, nach Ausbruch der Weltwirtschaftskrise). Hervorzuheben sind des Weiteren die 70er Jahre, in denen das Preisniveau eine Dekade lang jährlich um 5% bis 15% angestiegen ist. Die folgende Grafik zeigt die Entwicklung der jährlichen Inflationsrate auf monatlich rollierender Basis über die letzten 120 Jahre.

Die durchschnittliche jährliche Inflationsrate lag von 1900 bis 2020 bei 2,95%, die Spannbreite der tatsächlich beobachteten Inflationsraten lag jedoch zwischen -15% p.a bis +25% p.a. (geglättet: -5% bis +18%). Diese Volatilität ist bei der persönlichen Finanzplanung selbstverständlich zu berücksichtigen, denn die daraus resultierenden Effekte sind gewaltig!

Das Sequence of Return Risk ist auch bei einer Entnahme aus dem Barbestand relevant

Die Grafik oben zeigt klar, dass die Annahme einer gleichmäßigen Inflation realitätsfern ist. Die Entnahme aus dem Barbestand unterliegt genau wie eine Entnahme aus einem Aktiendepot dem Sequence of Return Risk. Für den oben thematisierten 20-jährigen Zeitraum liegt die sichere Cash-Entnahmerate daher bei statt ursprünglich 5% p.a. nur noch bei 2,28%. Das ist weniger als die Hälfte der Ausgangsrate und auch ein deutlicher Abschlag gegenüber der kalkulatorischen Entnahmerate bei gleichmäßiger Inflation von 2% p.a. (4,08%, s.o.).

Praktisch veranschaulicht ergibt sich der Effekt dadurch, dass wir die reale Höhe des Entnahmebetrags, genau wie bei der klassischen 4%-Regel, im Zeitablauf konstant halten wollen. Das heißt, die Kaufkraft soll auch in Zukunft erhalten bleiben. Wir wissen jedoch am Anfang der Entnahmephase nicht welche Preisniveauentwicklung wir erleben werden. Wir müssen daher auch hier einen Sicherheitsabschlag vornehmen, diesmal für das Sequence of Return Risk der Inflationsrate. Die Konsequenzen für die Entnahmerate sind enorm.

Eine länger andauernde Phase erhöhter Inflation stellt das Risikoszenario dar

Bei der Entnahme aus dem Aktiendepot ist der Worst-Case ein starker Crash unmittelbar nach Beginn der Entnahmephase. Bei der Entnahme aus dem Barbestand ist der Worst-Case dagegen ein rascher Anstieg der Inflation. Der reale Gegenwert unseres Barbestandes würde rapide abnehmen und wir wären gezwungen diesen überproportional stark zu entsparen, so dass für die Zeit im Anschluss vergleichsweise wenig übrigbleibt. Um diesem adversen Szenario begegnen zu können, darf nur sehr vorsichtig aus dem Barbestand entnommen werden. Denn wir wissen nicht, was die Zukunft bringt. Gerade in der heutigen Zeit, in der die globale Geldmenge durch diverse Rettungs- und Konjunkturpakete der Zentralnotenbanken stark ausgeweitet wurde, besteht eine deutlich erhöhte Wahrscheinlichkeit für einen stärkeren Anstieg des Preisniveaus. Und auch die europäische Zentralbank scheint sich langsam von ihrem wichtigsten Ziel, die Inflationsrate nahe, aber unterhalb von 2% zu halten, zu verabschieden. Die seit Ende 2019 amtierende Notenbankpräsidentin kann sich vorstellen temporär auch höhere Inflationsraten zuzulassen. Wer den eigenen Ruhestand aus der Barreserve bestreitet ist jetzt gut beraten vorsichtig zu bleiben, und die Altersvorsorge eher wie ein rohes statt wie ein hartgekochtes „nest-egg“ zu betrachten.

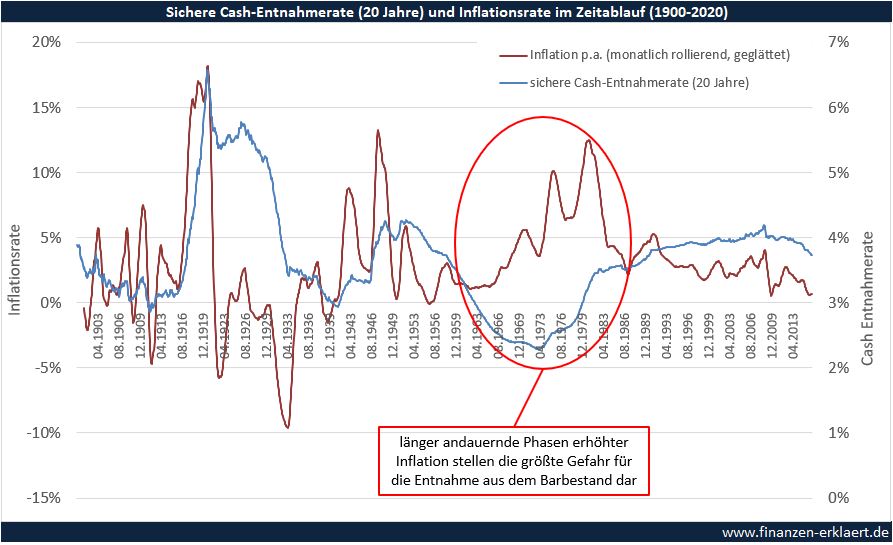

Die folgende Grafik verdeutlicht das Zusammenspiel von Inflationsrate und sicherer Cash-Entnahmerate:

Die rote Linie stellt die jährliche Veränderung des Preisniveaus dar. Die Werte sind geglättet damit der Chart etwas schöner aussieht, die Kernbotschaft bleibt davon unberührt.

Auf der rechten Achse wird die sichere Cash-Entnahmerate für eine 20 Jahre andauernde Entnahmephase abgebildet (blaue Linie). Gäbe es keine Inflation, könnten wir jedes Jahr 1/20 = 5% von unseren Ersparnissen verbrauchen. Mit Berücksichtigung der Inflation ist hier jedoch ein Abschlag erforderlich. In der Konsequenz liegt die sichere Cash-Entnahmerate stets unterhalb der bei einer Gleichverteilung möglichen 5% p.a. Die einzige Ausnahme ist der Zeitabschnitt von 1917 – 1932 in dem es wiederholt zu einer massiven Deflation gekommen ist.

Ab 1963 fällt die sichere Cash-Entnahmerate für den 20-jährigen Zeitraum sogar für einen längeren Zeitraum unter die Schwelle von 3% p.a. Grund dafür sind zwei schwere Ölkrisen ab 1973, die die Preise über eine Dekade lang weltweit zum Explodieren bringen. Inflationsraten um die 10% pro Jahr wurden damals zweitweise zu einer neuen Normalität. Wer im Januar 1973 mit den Entnahmen begonnen hätte, also kurz vor dem Ausbruch der ersten Ölkrise, für den wären sogar nur historisch einmalig geringe 2,28% p.a. Entnahme möglich gewesen.

Die Grafik zeigt auch: die sichere Cash-Entnahmerate läuft zeitlich gesehen immer etwas voraus. Zieht die Inflationsrate in einigen Monaten an, dann wirkt sich dies bereits heute auf die sichere Cash-Entnahmerate aus. Da die Zukunft unbekannt ist muss man konservativ vorgehen. Denn ob die gegenwärtige Geldpolitik zur Wahrung der Inflationsziele angemessen ist, oder wir uns stattdessen in einer sogenannten Liquiditätsfalle befinden, die in einer Phase rapide ansteigender Inflation zu münden droht, ist auch unter renommierten Experten umstritten und bleibt abzuwarten.

An Aktien führt auch bei einer kurzen Dauer der Entnahmephase kein Weg vorbei

Gemessen auf Basis der historischen Entwicklung des S&P 500 war die reale, jährliche Aktienmarktrendite spätestens ab einer Haltedauer von 21 Jahren positiv. D.h. wer sein Geld unmittelbar vor dem schwersten Crash der Geschichte angelegt hat, der musste 21 Jahren warten bis positive Renditen die ursprüngliche Kaufkraft wiederhergestellt haben. Man könnte an dieser Stelle zu dem Schluss kommen, dass es auch bei Berücksichtigung der Inflation für Entnahmezeiträume mit bis zu 21 Jahren Dauer vorteilhafter ist auf Cash, anstatt auf ein gut diversifiziertes Aktienportfolio zu setzen.

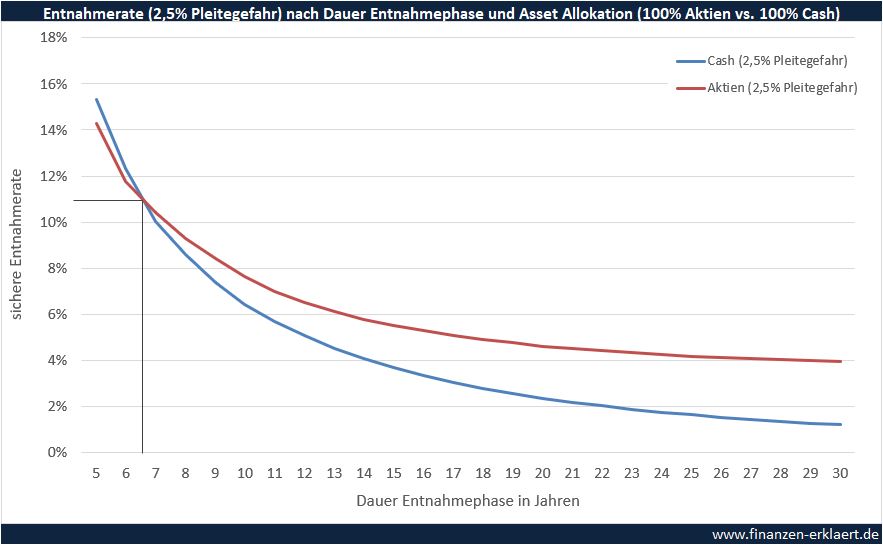

Dem ist aber nicht so! Tatsächlich liegt der Break-even, ab dem eine Investition in Aktien im Vergleich zu Cash historisch betrachtet immer vorteilhafter war, schon deutlich früher bei nur 12 Jahren:

Bei einer Entnahmedauer von gut 12 Jahren erlauben beide Vorgehensweisen eine jährliche, reale Entnahme von ca. 4,5% des ursprünglichen Vermögens. Ist die Entnahmedauer kürzer als 12 Jahre, dann bietet Cash die höchste Sicherheit. In allen anderen Fällen hat ein Aktien-Portfolio die Nase weit vorn. Die Ursache für diesen deutlichen Unterschied liegt in der positiven erwarteten Rendite des Aktienportfolios, welche bereits in jedem in den letzten 120 Jahren beobachteten Szenario ein mit nominal 0% verzinstes (Cash-) Portfolio bereits nach 12 Jahren schlägt.

Die Grafik oben vergleicht die beiden schlechtesten Verläufe der letzten 120 Jahre auf Monatsbasis. Es gibt also 120 x 12 = 1.440 mögliche Einstiege in die Zeitreihe. Die Wahrscheinlichkeit in das Worst-Case Szenario zu geraten, welches auch die geringste Entnahmerate erlaubt, ist wirklich sehr gering. Und trotzdem würde die Rechnung noch exakt auf null aufgehen.

Es bleibt jedem selbst überlassen den eigenen Risikoappetit einzuschätzen. Aber wer zu sehr auf Sicherheit bedacht ist, der riskiert wahrscheinlich unter den eigenen Möglichkeiten zu bleiben. Außerdem verfügt jeder Privatier meiner Meinung nach über ein Mindestmaß an Flexibilität während der Entnahmephase. Daher empfiehlt es sich ein überschaubares Risiko i.H.v. 2,5% zu akzeptieren.

Erhöht man für beide Vorgehensweisen (Cash & Aktien) die zulässige Pleite-Wahrscheinlichkeit auf besagte 2,5%, dann nimmt die relative Vorteilhaftigkeit eines Aktien-Depots sogar noch weiter zu. Dies liegt daran, dass die Wahrscheinlichkeit in eine schwere Krise mit scharfem Einbruch der Aktienmärkte zu geraten wesentlich geringer ist als die Wahrscheinlichkeit eine Phase stärkerer Inflation zu erleben. Heftige Ausschläge der Inflationsrate nach oben sind im Vergleich zu massiven Kurseinbrüchen am Aktienmarkt bisher wesentlich häufiger aufgetreten.

Bei einer Pleitewahrscheinlichkeit von nur 2,5% schneiden sich die beiden Kurven bereits bei 6,5 Jahren. Bei kürzeren Zeiträumen ist Cash gegenüber Aktien zwar im Vorteil, die Differenz zwischen den möglichen Entnahmeraten ist jedoch marginal. Bei Entnahmezeiträumen die länger als 6,5 Jahre dauern erlaubt ein gut diversifiziertes Aktienportfolio dagegen signifikant höhere Entnahmeraten als ein Barbestand.

Fazit

Das Ergebnis überrascht auf den ersten Blick. In den letzten 120 Jahren wurde unter der Annahme einer 0%-Verzinsung von Cash für Entnahmezeiträume länger als 12 Jahre kein einziger Fall beobachtet, bei dem es vorteilhafter gewesen wäre sein Geld nicht vollständig in den Aktienmarkt zu investieren. Weicht man von dem extremen „Worst Case der letzten 120 Jahre“ nur minimal ab, dann sind Aktien gegenüber Cash sogar bereits nach nur wenigen Jahren klar im Vorteil.

Sobald man sich den inflationsbedingten Risiken einer vermeintlich sicheren Entnahme aus dem Barbestand bewusst wird, erscheinen Aktien relativ gesehen deutlich weniger riskant. Die Betonung liegt dabei auf relativ. Denn Aussagen wie „nach spätestens 20 Jahren war die Rendite am Aktienmarkt immer positiv“ mögen zwar interessant und wahr sein, sie besitzen, wenn überhaupt aber nur einen geringen praktischen Nutzen. Die suggerierte Insel der Glückseligkeit, auf der man alternativ für 20 Jahre ohne Risiko und Wertverlust sein Vermögen sicher hätte lagern können, existiert nämlich nicht.

Wer eine Anlage in Aktien mit anderen Investment-Alternativen vergleicht, muss sich bewusst sein, dass es im gegenwärtigen Marktumfeld keine einzige Möglichkeit gibt sein Vermögen 100% sicher und gleichzeitig wertstabil zu lagern. Zeiten, in denen dies durch eine Anlage in sichere Staatsanleihen mit realen Renditen oberhalb der Inflationsrate möglich war, sind bis auf Weiteres Geschichte. Wer eine Rendite erzielen möchte, um auf diesem Weg mindestens die Inflation auszugleichen, der muss heutzutage gut kalkulierte Risiken eingehen. Für diesen Zweck ist ein Aktienportfolio mit breiter Streuung über Länder und Branchen sehr gut geeignet.

{kind=link}

Sehr interessant, vielen Dank. Hast du denn die maximale SWR für Mischungen von Cash und Aktien untersucht, dh was ist die optimale Mischung und was ist die SWR unter dieser, jeweils als Funktion des Entnahmezeitraums?

Wie „modellierst“ du denn Aktien? Durch den S&P 500?

Hi, ich bilde den Aktienmarkt über dem S&P TR Index ab, da es für diesen Index mehr als 100 Jahre Historie gibt. Zum Thema Cash mit Aktien mischen könnten diese Artikel für dich interessant sein:

https://www.finanzen-erklaert.de/glidepath-entnahmestrategie-niedrigzinsphase/

https://www.finanzen-erklaert.de/entnahmestrategien-cash-puffer-4-regel/

Danke dir Georg, regt zum nachdenken an. In jedem Fall kein einfaches Problem mit einer one-size-fits-all Lösung…

Altersvorsorge ist ein bedenkenswertes Problem, selbst wenn man schon alt (64) ist. Aber eine Alternative Cash ODER Aktien kommt mir zu einfach vor. Gilt nicht Diversifikation wenn schon nicht als „free lunch“ (Markowitz), so doch als weitere Risikostreuung?

Meine Altersvorsorge besteht aus:

(1) knapp 49k freiwillige Beiträge in die gesetzliche Rente (nötig, weil Versorgungsausgleich und vorgezogene Rente die sonst arg reduziert hätten). Steuergünstig. KV(halb)+PV-pflichtig.

(2) 15k Cash auf Tagesgeldkonto (hält natürlich nicht lange, soll weiter aufgestockt werden)

(3) 236k (eingezahlt) Wertpapiere. Kein Entnahmeplan, vielmehr werden alle Erträge reinvestiert. Buchwert heute: knapp 224k, also 12k Buchverlust seit Corona.

Die Wertpapiere sind Aktien, Anleihen, und mehrheitlich ETFs auf diese beiden Sorten, wobei in den letzten Tagen gerade ETFs auf Emerging Markets-Anleihen enorm gestiegen sind. Manche Aktien auch etwas. Aktien-ETFs auf MSCI World/EM liegen im Kurs schon länger +20..30%, was eher gegen Nachkauf spricht.

Inflation mag in den nächsten Jahren zunehmen. Mit frugalem Lebensstil hoffe ich, dass sie mich weniger trifft. Z.B. Gaspreiserhöhung: ich schalte meine Heizung auch im Dezember nur für wenige Stunden am Morgen ein, danach wirkt die „Fußbodenheizung“ (die Leute in der Wohnung unter mir heizen gut, so dass bei mir tagsüber immer noch 19° sind).

Also kurz: man kann vorsorgen, wieviel man will, aber letztlich weiß man eben nicht, wie die Zukunft wird… 🙂

Mit dem Artikel möchte ich keine explizite Empfehlung bzgl der Asset Allokation aussprechen. Mir geht es eher um den Risikovergleich. Ich war selbst sehr erstaunt über den frühen break-even. Ich wette die meisten hätten das aus dem Bauch heraus ganz anders eingeschätzt (mich inklusive). Dass das SoRR auch beim Cash eine Rolle spielt ist mit zum ersten Mal eher nebenbei beim Recherchieren zu dem “Japan” Artikel bewusst geworden. https://www.finanzen-erklaert.de/japanische-verhaeltnisse-entnahmephase/ Die Wirkung auf die sichere Entnahmerate ist wirklich erstaunlich und wird glaube ich von den allermeisten Cash-Entsparern übersehen.

Bzgl Entnahme plane ich derzeit auf einen Mix aus Aktien und Rente (= Fixed Income) zu setzen. Aber ich bin natürlich auch flexibel und passe mich da gerne an sollte das reale Zinsniveau irgendwann mal wieder attraktive Niveaus erreichen.

Ja, die „japanischen Verhältnisse“.. hätte man 1990 den Nikkei gekauft, sozusagen, und gehalten, dann wäre man bis heute nicht sehr glücklich damit. 2004 oder 2009 wäre es besser gewesen.. aber wer weiß das vorher?

Meine Strategie gegen Volatilität ist ganz simpel: Sparpläne, jeden Monat ein wenig, dann bekommt man die Höhen und Tiefen der Kursentwicklung beide mit.

Verfeinerung: wenn ein Sparplan-Kurs überraschend hoch steigt (gerade MSCI World & EM): aussetzen, dafür auf einen anderen wechseln, der gerade überraschend niedrig notiert…

Aber viel gewechselt habe ich da noch nicht. Mein best-rentierender Sparplan, aber im Kurs noch unter meinem mittleren Einstandskurs, ist seit langem iShares DowJones AsiaPacific Select Dividend 50 ETF. Der ist zu ca.50% in Australien investiert, dann Japan, Hongkong, Neuseeland usw.

Hold+monthly buy 🙂

„Wer eine Rendite erzielen möchte, um auf diesem Weg mindestens die Inflation auszugleichen, der muss heutzutage gut kalkulierte Risiken eingehen.“ Den Satz unterschreibe ich! Tolle Ausarbeitung.

Ein wirklich hochinteressanter Artikel. 👍

Spontan ein paar Gedanken dazu:

Die erste Grafik zeigt wirklich erstaunliche Bewegungen, ich hab etwas gebraucht bevor ich alle Zusammenhänge einordnen konnte.

Allerdings ist eines auffällig: In den letzten 40 Jahren ist es

a) relativ ruhig geworden mit

b) einer klaren Tendenz zu immer niedrigeren Zinsen.

Für a) sehe ich eine viel bessere Zusammenarbeit der Notenbanken als bedeutsam an. Die Ursachen für b) letzteres werden ja überall diskutiert, zB Demografie.

Zu a): Ich könnte mir vorstellen, das es den Akteuren inzwischen besser gelingt die dramatischen Schwankungen von Inflation/Deflation zu bändigen als in dem dramatischen halben Jahrhundert vorher – und gleichzeitig die Niedrigzinsphase anhält.

So das uns daher extreme Inflationsszenarien vielleicht erspart bleiben oder seltener werden.

Vielleicht könnte man dadurch die Sicherheitsmargen geringer wählen (oder eben das 2,5%-Szenario emotional leichter akzeptieren).

Dennoch werden wir wohl immer mit einer realen Inflation rechnen müssen. Und damit bleibt es bei den Schlussfolgerungen aus dem Blog – denn letztlich sind in inflationären Umgebungen Sachwerte eine wichtige Strategie.

Ich bin allerdings auch überrascht, wie schnell sich das gegenüber Cash realisiert.

Hi Georg,

besten Dank für den gewohnt informativen Artikel mit den gewohnt spannenden Erkenntnissen! Mathematisch fundierte sowie rationale Erklärungen sind mir sehr wichtig, um von der eigenen Strategie langfristig überzeugt zu sein. Aktuell denke ich beim Thema Cash eher an Opportunitätskosten und nicht an die negative Entwicklung im Verlauf der Entsparphase. Aus diesem Grund habe ich meine Aktien-Quote im Frühjahr auf annähernd 100% hochgefahren. Wenn ich zum Jahresende 2020/2021 in „Rente“ gehen würde, würde ich aber vermutlich 80% Aktien-ETFs und vielleicht je 10% Cash- und Gold-Zelt anpeilen (hohe Aktien-Quote, weil historisch und mathematisch sinnvoll; Cash- und Gold-Zelt zur Absicherung (auch vor der Angst)). Mal sehen, wie es aussieht, wenn ich in Rente will. Ich bleibe (eher) optimistisch und (hoffentlich) auch flexibel.

Liebe Grüße und bitte im neuen Jahr so weitermachen!

Hi Mario, ich würde es glaube ich davon abhängig machen wann ich in Rente gehe. D.h. zum offiziellen Termin (63+) oder vorzeitig. Bei einem sog. early retirement würde ich mir auch einen Mix zulegen (aber ohne Gold). Sobald die Rente monatlich in ausreichender Höhe fließt benötigt man meiner Meinung nach neben Aktien keinen weiteren Puffer. 100% Aktienquote macht in diesen Tagen auf jeden Fall Laune, da hast Du rückblickend ein super timing gehabt 🙂

Hi Georg,

es stimmt absolut, dass Aktien momentan Laune machen 🤑

Mit einer Aktien-Quote im Normal-Fall von 80% und im Crash-Fall von ü100% habe ich mich mittlerweile angefreundet. Mit dauerhaft 100% fühle ich mich (noch) nicht wohl. Am Anfang meiner „Investment-Karriere“ war es mir wichtig, nicht direkt mit massiven Verlusten zu starten. Daher bin ich mit rund 60% Aktien + Cash + Gold gestartet und habe dann im Crash ordentlich nachgekauft – das war natürlich finanziell sehr glücklich und ein spitzen Start.

Da ich einen sicheren Job und eine selbst genutzte Immobilie habe und von meiner Investment-Strategie überzeugt bin, brauche ich (eigentlich) keinen weiteren Puffer – zumal der nächste Crash stand heute schon „verdient“ ist…

Mal schauen, wo an den Börsen und bei mir die Reise hingeht. Aktien (ETFs) will ich eigentlich nicht verkaufen, maximal jedoch, um auf die 80%-Quote zu kommen. Deine Artikel und Information helfen auf jeden Fall dabei, mit gutem Gewissen die Aktien-Quote hoch und Cash-Quote niedrig zu halten!

Die EZB strebt ja nun auch offiziell eine

höhere Inflationsrate an. Dadurch rechne ich mit einem weiteren Anstieg der Ungleichheit hinsichtlich Vermögens.

Für die Working Poor wird das tägliche Leben noch härter und für die Bar-Vermögenden wird die kalte Enteignung noch stärker ausfallen. Eigentlich kann die stetige Verarmung der Bevölkerung nicht das Ziel der Bundesregierung sein, sei es seitens den geringeren Einnahmen aus Kapitalerträgen oder höheren Ausgaben durch mehr staatliche Unterstützung.

Die EZB Direktorin Prof. Dr. Isabel Schnabel rät in einem Finanzfluss Interview klar zum Aktienkauf bzw. zur Anlage in Sachwerten, von der Bundesregierung vermisse ich ein solches klares Statement.

Ich strebe deshalb auch eine möglichst hohe Aktienquote an bzw. ergibt sich diese automatisch mit zunehmenden Vermögen. Wenn der Notgroschen ausreichend vorhanden ist z.b. 30k sollten auch für einen Autokauf genügen, sehe ich keinen Sinn (mehr), einen gewissen prozentualen Anteil an schwankungsarmen Mitteln zu halten. Bei z.b. 500k Gesamtvermögen sind 20% immerhin auch schon 100k!

Deine Berechnung, dass Aktien gegenüber Barvermögen schon ab einer Laufzeit von 6,5 Jahren zu bevorzugen sind, halte ich für noch wichtiger und aussagekräftiger als Berechnungen, wonach man nach 15 Jahren mit dem MSCI World immer eine positive nominelle Rendite erreicht hätte.

Ich hoffe, ich bin nun nicht zu sehr abgeschweift.

Danke Georg für deine tolle Arbeit! Du bist einer der wenigen Finanzblogger, die mit ihren Beiträgen einen wirklichen Mehrwert liefern. Dieser Beitrag müsste zur finanziellen Allgemeinbildung gehören.

Es ist wirklich schade mit anzusehen, dass so viele Menschen die wunderbare Chance auf Wohlstandsbildung durch den Aktienmarkt verpassen. Dabei wäre es doch so einfach daran teilzuhaben, es genügt ein simpler ETF (ACWI). Wir alle wissen aber auch wie schwer es sein kann die Leute zu erreichen die dem Aktienmarkt skeptisch gegenüberstehen, und davon gibt es sehr viele! Von daher wird es wohl leider so kommen wie Du sagst, die Aktionäre werden immer reicher während die anderen dem Druck durch die Globalisierung schutzlos ausgeliefert bleiben.

Bzgl. hoher Aktienquote wird oft übersehen, dass viele bereits einen ordentlichen Fixed-Income Anteil im „Portfolio“ haben, nämlich in Form der gesetzlichen Rente oder anderen Altersvorsorgeprodukten. Wenn man diese mit einbezieht, dann fällt die Aktienquote oft deutlich. Ich halte eine hohe Aktienquote im selbst verwalteten Depot daher auch für angemessen. Ich verzichte sogar auf den Notgroschen, unerwartete Ausgaben lassen sich auch mit der monatlichen Sparrate abdecken, und als Angestellter in Deutschland sehe ich eigentlich kein Risiko spontan das eigene Einkommen zu verlieren.

Was den relativen Vergleich von Aktien und Cash betrifft ist mir bei dem Ergebnis auch noch mal bewusst geworden wie wichtig es ist umsetzbare Alternativen miteinander zu vergleichen anstatt Assetklassen isoliert zu betrachten. Denn irgendwo muss das Geld ja schließlich hin. Wie heisst es so schön: Besitz belastet 🙂

Alles Gute für 2021! Georg

Einen ETF auf ACWI habe ich nicht, aber einige ausschüttende auf MSCI World / EM. Bei geeignetem Verhältnis (70/30?) sollten die sich ähnlich verhalten.

Und bei denen beobachte ich: die Bruttoerträge (real) liegen um 2%, die Kursentwicklung seit Kauf (imaginär) dagegen um 20%.

Bei Sparplänen bevorzuge ich (64, nicht mehr viel Zeithorizont, aber kein Entnahmeplan) dagegen: Erträge um 5%, Kurse am besten gleichbleibend oder leicht sinkend (dann bekommt man bei monatlichen Käufen mehr „Stückchen“).

Diese Erwartung finde ich am ehesten bei Dividenden-ETFs realisiert (Global 100, Asia-Pacific 50, Eurostoxx 30), also laufen meine Sparpläne aktuell auf die drei.

Weiter beobachten…

Noch höhere Kursentwicklung (um 30%) haben übrigens ETFs auf Staatsanleihen: Euro Govt 15-30yr, US Treasury 7-10yr.. Angenehm anzuschauen, aber kein Grund nachzukaufen 🙂

Ein MSCI World + EM ist ja im Prinzip das gleiche wie ein ACWI Investment, vorausgesetzt man ist bei der Asset Allokation nicht päpstlicher als der Papst. Ich denke so lange der EM Anteil zwischen 10%-30% liegt ist alles im grünen Bereich.

Die Staatsanleihe ETFs würde ich abstossen. Bei dem Ninsniveau sehe ich keinen Raum für weitere Kurssteigerungen und der yield ist negativ.

Ach… zugegeben, ich bin erst knapp 3 Jahre im Wertpapiergeschäft aktiv.

In der vorgeschalteten Theoriephase habe ich u.a. verinnerlicht, dass Anleihen sich gegenläufig zu Aktien entwickeln können, und dann praktische Übungen gemacht: Bundesanleihen (zu 98.6%), öst.Staatsanleihen, griechische (waren ok), portugiesische (schlecht wegen 37.5% Quellensteuer) gekauft. Und diverse Anleihen-ETFs.

Learning by doing halt.

Bundesanleihen verkaufe ich gelegentlich bei Liquiditätsbedarf mit rund 10% Gewinn.

Aber die Anleihen-ETFs sind noch ziemlich die Kursgewinn-Sonnenscheinchen im Depot (nach McDonald’s und Münchner Rück). ETFs in Schwellenländer-Anleihen zahlen treu monatlich ihre Erträge.

Also beobachte ich die Entwicklung erstmal weiter 🙂

Zum Vergleich: seit Corona haben etliche Aktien die Dividenden ganz gestrichen (Ford, Macy’s, Tanger, Aurelius, alle Banken im Euroraum, wie von EZB empfohlen) oder stark reduziert.

Bei Anleihen(-ETFs) habe ich das noch nicht gesehen.

Diversifikation hat doch was für sich…

In der Vergangenheit war es auch immer so, in der Krise sind Anleihen gestiegen weil der Markt Maßnahmen der Notenbank, die zu niedrigen Zinsen führen, einzupreisen. Aber momentan ist für weitere Zinssenkungen kein Spielraum mehr vorhanden, max bis -0,75%. Ab einem bestimmten Niveau wirkt eine solche Politik auch nicht mehr unterstützend, sondern schadet der Wirtschaft. Von daher sehe ich wenn überhaupt nur noch minimale Chancen für höhere Kurse, ich glaube es bleibt jetzt eine Weile auf dem Niveau…. bis vielleicht irgendwann die Zinswende kommt und die Anleihe Preise wieder fallen.

Warren Buffett würde sagen: deine Anleihen sind taub (deaf). Du hast die Reise nach oben mitgemacht, aber der Grenzertrag ist ab jetzt eher negativ.

„Taube“ Anleihen sehe ich z.B. bei 10j. Bunds 18/28.

Es ist leicht nachrechenbar, dass sie bis Laufzeitende 8 Zinstermine zu 0.5% = 4% und 100% Rückzahlung des Nominals haben, macht 104% Echtwert.

Die „Märkte“ handeln aber zu 108..111%, nehmen also die negative Umlaufrendite in Kauf (taub?).

Deshalb verkaufe ich gelegentlich Bundesanleihen, die ich eigentlich bis Laufzeitende halten wollte, mit gutem Gewinn (gekauft 2018 bei 98.6%), wenn ich Liqui brauche 🙂

Die 108,x Marktpreis ergeben sich durch Abzinsen mit einem negativen Zins. Umgekehrt ist das dann die Rendite wenn du deine Anleihen ab heute bis zur Endfälligkeit hältst.

Kann mir jemand schlüssig erklären warum laut global-rates.com die deutsche Inflation im Monat August 3,686% beträgt in Japan jedoch zeigleich Deflation von – 0,400% herrscht? Im nahen Frankreich ist die Teuerung mit 1,865% beispielsweise „nur“ halb so hoch.

Die in der Presse als Ursache genannten Kostensteigerungen von international bezogenen Energieträgern sowie Lebensmittel dürften sich in sämtlichen Volkswirtschaften im Grunde nicht stark unterscheiden?

Danke für jede Antwort

Der Unterschied zwischen Frankreich und Deutschland liegt sicherlich an der Mehrwertsteuersenkung im zweiten Halbjahr 2020.

Denkst Du das macht singulär bereits so viel aus?

Danke übrigens für Deine Antwort!

Beim vollen Satz wäre das eine Änderung von 119 auf 116, also -2,52%.

Beim verminderten Satz von 107 auf 105, also -1,87%.

Mieten sind MWSt-frei.

Ich überlege wie es sein kann, dass man von 2000 bis 2013 (mehr als 12 Jahre) mit einer Entnahme aus einem MSCI World ETF besser fährt als mit einer Entnahme aus unverzinstem Cash.

Der MSCI World war in diesem Zeitraum permanent im Minus.

Ohne die Zahlen vor mir liegen zu haben: Cash war wg der Inflation ebenfalls negativ, das allein kann es also nicht sein. Es kommt ja auf den relativen Vergleich an. Darüber hinaus sind mit der „richtigen“ Return-Sequenz auch Entnahmen oberhalb der durchschnittlichen Rendite möglich.

Es geht erst einmal um den nominellen Vergleich. Die Inflation/Deflation betrifft doch Aktien und Cash in gleichem Ausmaß. Die kürzt sich weg.

Ich kann nicht mit sinkenden nominellen Aktien-/ETF-Kursen ein Cashdepot ausperformen. Wie soll das gehen?

Eventuell liegt der Fehler in der Währung. Hattest du mit Dollar statt mit Euro gerechnet? Der Euro lag Anfang 2000 bei rund 0,85 Dollar und 2008 bei rund 1,60 Euro (aus der Erinnerung so ungefähr).

Ist die Betrachtung mit oder ohne Dividenden?

Ich hatte beispielsweise früher nie berücksichtigt daß die Dividendenrendite der großen amerikanischen Indizes bis 1980 stets um 5% p.a. betrug. Siehe dazu die entsprechenden Wikipedia – Artikel. Damals hieß es daß es besser ist in Aktien als in Anleihen zu investieren da die Dividendenrendite lange Zeit über der von mittelfristigen US Treasuries lag, insbesonders ab den 40er Jahren mit künstlich gesenktem Leitzins um 2% zur Finanzierung der amerikanischen Staatsverschuldung aus dem 2. Weltkrieg.

Aus der Thesaurierung der zeittypisch hohen Dividenden bei niederen Kosten erklärt sich auch der Anlageerfolg des ersten Indexfonds von Vanguard auf den amerikanischen S&P 500 Index weit über das reine Kurswachstum hinau so daß im Jahr 1976 investierte US$ 15.000,00 bis zum Jahr 2017 im amerikanischen Steuersystem bis auf ungefähr US$ 1,0 Mio. angewachsen sind. Siehe John Bogle´s „Das kleine Handbuch des vernünftigen Investierens: An der Börse endlich sichere Gewinne erzielen“.

Netto-Index in Euro:

https://www.comdirect.de/inf/indizes/detail/chart_big.html?POSITION=–&ID_NOTATION=35803356&timeSpan=SE&chartType=MOUNTAIN&openerPageId=lsg.index.detail.ajax.chart&BRANCHEN_FILTER=false&INDEX_FILTER=false&ID_NOTATION_INDEX=&togglepanel-3=&togglepanel-1=&fromDate=13.07.2000&date-fromDate=on&toDate=22.10.2021&date-toDate=on&interactivequotes=true&togglepanel-types=&benchmarkNotations=12221463&benchmarkColors=147de6&selectedBenchmarks=true&useFixAverage=true&fixAverage0=0&fixAverage1=0&togglepanel-averages-indicators=&freeAverage0=&freeAverage1=&freeAverage2=&chartIndicator=&indicatorsBelowChart=VOLUME&indicatorsBelowChart=

@Marius,

vermutlich weil

a) hier der S&P500 und nicht der MSCI World betrachtet wird

b) genau dieser Worstcase (oben Fig.3) bei 12,x Jahren liegt (also quasi fast 13a)

c) die durchschnittlich 6,5a im inflationsbereinigten S&P500 mit 2,5% Pleitewahrscheinlichkeit (Fig.4), sind ohne Phasen wie 2000-2013. Das sind hier die 2,5%.

Georg rechnet mit End-Monats-Werten (oder?).

Ich habe mal kurz die Anzahl der Monate im MSCI ACWI net (also abzuegl. max. Quellenstr) in EUR gezaehlt:

Im Zeitraum 29.12.2000 (Start der Datenreihe bei MSCI) bis 31.12.2013 gab es nominal(nicht inflationsbereinigt) soviele Monate in denen der Stand vom 29.12.2000 (=100) ueberschritten wurde (also eine Entnahme nominal ueber Einstand moeglich gewesen waere):

2001: 2 mo

2002-2006: 0 mo

2007: 11 mo

2008-2011: 0 mo

2012: 7 mo

ab 2013: stets alle mo

Also im Zeitraum 2001-2012 (144 mo) waeren bei 21 mo (~15%) „im nominalen Gewinn„-Entnahmen moeglich gewesen. Schwacher Trost, das waere eine harte Strecke fuer Privatiers mit 100% Aktien im Depot gewesen. Allerdings haette damals noch jeder 20-40% Anleihen im Depot gehabt? Weshalb es im Mix dann wieder nicht sooo schlimm gewesen waere?

D.h. wenn die Zinsen mal wieder 1-2% ueber Inflation sein sollten, einen gewissen Anleihen-Puffer im Depot aufbauen? Vorher? Eher nicht! Vertraege mit nominalen Auszahlungsversprechen vermeiden!

LG Joerg