FI steht für Financial Independence. Dass dieser Zustand sehr erstrebenswert ist wird niemand bestreiten. Frei von Geldsorgen zu sein ist ein tolles Gefühl. Doch wie genau sieht der Weg dorthin aus? Und ist dieses Ziel überhaupt realistisch? Wie lange muss ich sparen um FI zu erreichen?

Internetrechner sind oft ungenau

Wer wissen will wie lange es noch bis zur finanziellen Unabhängigkeit dauert, der findet im Internet diverse Rechner. In diese gibt man einige Daten wie z.B. Vermögen, Sparquote und Rendite ein, um anschließend zu erfahren wie viele Jahre Sparen es noch bis zur finanziellen Unabhängigkeit benötigt. Vielleicht hast Du einen solchen selbst auch schon mal benutzt. Je nach Rechner sind unterschiedlich viele Variablen einzugeben. Einige nehmen für Parameter wie z.B. Rendite oder Zielvermögen feste Werte an um die Berechnung möglichst einfach aussehen zu lassen. Durch Ausprobieren diverser Rechner stellte ich aber fest, dass die Ergebnisse trotz identischer Eingaben voneinander abweichen. Beim genaueren Hinsehen ist mir dann aufgefallen, dass der Zinseszins-Effekt oft nicht richtig abgebildet wird. Das kann durchaus einen erheblichen Einfluss auf das Ergebnis haben. Und insgesamt stellte sich mir die Frage, ob sich wohl die Zeit gemessen in Jahren bis zur finanziellen Unabhängigkeit in einer einzigen Formel ausdrücken lassen würde? Kein Rechner, kein Balkendiagramm, sondern eine kompakte Formel, mit der sich ein stetiges, präzises Ergebnis ermitteln lässt. Sozusagen die ultimative FiRe Formel!

Hier ist Deine zuverlässige Freiheitsformel

Damit Deine Formel am Ende auch wirklich brauchbar ist fordere ich, dass der Anwender die folgenden vier Variablen selbst bestimmen kann. Andernfalls wäre der Nutzen einer solchen Formel aus meiner Sicht zu stark eingeschränkt:

Sparquote (SQ): wieviel Prozent Deines Einkommens legst Du beiseite? Gemeint ist der prozentuale Anteil Deines Nettoeinkommens, den Du pro Jahr auf die hohe Kante legst.

Rendite (r): wie profitabel investierst Du Deine Ersparnisse? Umso besser Du Dein Geld investierst, umso schneller erreichst Du Dein Ziel. Ich empfehle aus Chance-Rendite Gesichtspunkten ein breit diversifiziertes Investment in Aktien.

Risikoappetit (SER): Wieviel Risiko verträgt Deine Lebensplanung? In Abhängigkeit von Deiner Risikobereitschaft, ausgedrückt über die sichere Entnahmerate (SER), musst Du mehr oder weniger Vermögen aufbauen. Gemäß der populären 4%-Regel benötigst Du z.B. das 25-fache Deiner jährlichen Ausgaben.

Ersparnisse (\(K_0\)): Besitzt Du bereits Vermögensgegenstände? Wahrscheinlich fängst Du nicht bei null an.

Achtung – der folgende Abschnitt erfordert eine gewisse Mathe-Affinität!

Eines vorab: wer keine Formeln mag kann diesen Abschnitt übergehen und direkt auf die grafische Darstellung weiter scrollen.

Nun gilt es eine Formel zu finden die uns in Abhängigkeit dieser 4 Variablen präzise die Zeit bis zum Erreichen der finanziellen Unabhängigkeit ermittelt. Der Ausgangspunkt ist eine Sparplan-Formel. Wenn Du wissen willst, wieviel Geld in einem Sparplan mit jährlicher Einzahlung und Rendite r nach n Jahren steckt, dann lässt sich dieses Problem über eine geometrische Reihe lösen:

Für den Kapitalstand K zu jedem beliebigen zukünftigen Zeitpunkt n gilt:

![]()

besitzt Du bereits etwas Startkapital, dann wird die Formel wie folgt erweitert:

![]()

Wenn Du das ganze jetzt nach n auflöst, dann sieht das Ergebnis so aus:

anschließend führen wir folgende Ersetzungen durch:

mit

SER = sichere Entnahmerate (z.B. 4%)

SQ = Sparquote

gilt:

wobei Vermögen / jährl. Ausgaben den Erparnissen ausgedrückt in Jahren entspricht.

Am Ende erhalten wir endlich die Freiheitsformel:

diese jetzt noch kurz angepasst auf einen monatlichen Sparplan mit stetiger Verzinsung:

und fertig ist die ultimative FiRe Formel! Das ist die Formel die für die allermeisten von uns zutreffend ist: monatliche Ersparnisse und stetige Verzinsung des investierten Kapitals. Hier ist nichts geschätzt oder angenähert, sondern es wird das exakte Ergebnis ermittelt.

Vielleicht fragst Du Dich jetzt gerade: Okay, aber muss ich das wirklich so genau wissen? Die Antwort lautet: ja, denn nur so kannst Du Deinen Weg zur FI individuell managen. Dazu dient Dir die grafische Darstellung der Formel.

Auf die Theorie folgt die Praxis

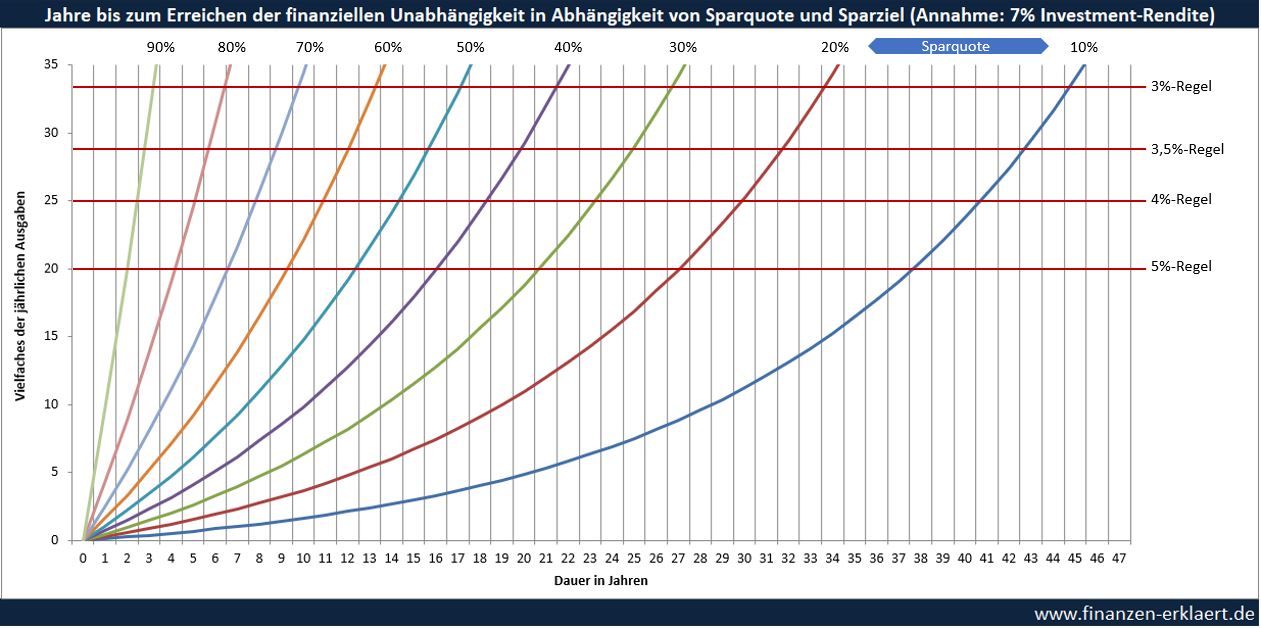

Mit der grafischen Darstellung der Formel lassen sich ganz einfach informative Diagramme produzieren. Da unsere Formel jedoch 4 unabhängige Variablen (Sparquote, Ersparnisse, Rendite und Entnahmeregel) enthält, und zusätzlich auch noch das Ergebnis dargestellt werden soll, ist eine grafische Darstellung nicht ganz einfach. Um die Übersicht zu erhalten, müssen wir eine Variable festlegen. Ich habe mich deshalb für eine fixe Rendite von 7% p.a. entschieden, was in etwa der realen, durchschnittlichen Rendite des Aktienmarktes entspricht.

Aus dieser Grafik kannst Du die für Dich günstigsten Wege zur FI herauslesen:

Spardauer in Abhängigkeit der Risikobereitschaft: die horizontalen Linien stehen für die verschiedenen Zielbeträge, ausgedrückt in Anzahl der Ausgaben pro Jahr, die es anzusparen gilt. Bist Du eher risikofreudig, dann reicht Dir gemäß der 4% Regel das 25-fache. Planst Du mit einer jährlichen Entnahme von nur 3,5%, dann musst Du das 28,5-fache Deiner jährlichen Ausgaben zusammentragen damit Du gemäß dieser Regel finanziell frei bist. Unten auf der X-Achse ist die Dauer in Jahren abgetragen. Die einzelnen Kurven im Diagramm stehen für verschieden hohe Sparquoten. Sobald die Kurve mit Deiner Sparquote die von Dir präferierte horizontale Kapitallinie schneidet, kannst du die Dauer in Jahren einfach auf der x-Achse ablesen. Ein Beispiel: Deine Sparquote beträgt 50%. Diese wird durch die hellblaue, mittlere Kurve repräsentiert. Bei 14,44 Jahren schneidet die Kurve die horizontale Linie der 4% Regel. So lange dauert es also bis Du die finanzielle Freiheit erreicht hast. Bist Du etwas weniger risikofreudig und planst auf Basis der 3,5% Regel, dann müssen weitere 1,3 Jahre vergehen bis schließlich die nächst-höhere Linie geschnitten wird.

Zusatzaufwand für mehr Sicherheit: an dieser Stelle erkennst Du deutlich, dass wenn Du erst einmal einen bestimmten Punkt erreicht hast, zusätzliche Sicherheit relativ schnell erreicht werden kann. Für die 3,5% Regel benötigst Du Ersparnisse i.H.v. 28,5 Jahresausgaben, das sind 3,5 Jahresausgaben mehr als bei der 4% Regel. Hast Du einmal das Kapital entsprechend der 4% Regel angespart, braucht es nur noch weitere 1,3 Jahre um der 3,5% Regel folgen zu können. Grund dafür ist das zu diesem Zeitpunkt bereits recht große Portfolio, welches inzwischen von sich aus mehr Gewinn pro Jahr abwirft als Du noch zusätzlich einzahlst.

Zinseszinseffekt: Direkt mit dem vorherigen Punkt verbunden ist auch der Zinseszinseffekt. Man sieht sehr gut, dass jede Sparquoten-Kurve eine positive Steigung hat, welche im Zeitablauf immer weiter zunimmt.

Einfluss der Sparquote: durch den Wechsel von einer Sparquoten-Kurve zur anderen siehst Du auch sehr gut welchen Einfluss Deine Sparquote auf die Dauer hat. Insbesondere am unteren Ende der Sparquote ist der Hebel gewaltig: eine Erhöhung der Sparquote von 10% auf 20% reduziert die Spardauer unter Annahme der 4% Regel von 40,3 Jahren auf 29,7 Jahre. Das sind mehr als 10 Jahre Differenz! Das sollte doch wirklich jeden motivieren, mal darüber nachzudenken, ob es im eigenen Haushalt nicht noch ungenutzte Sparpotentiale gibt.

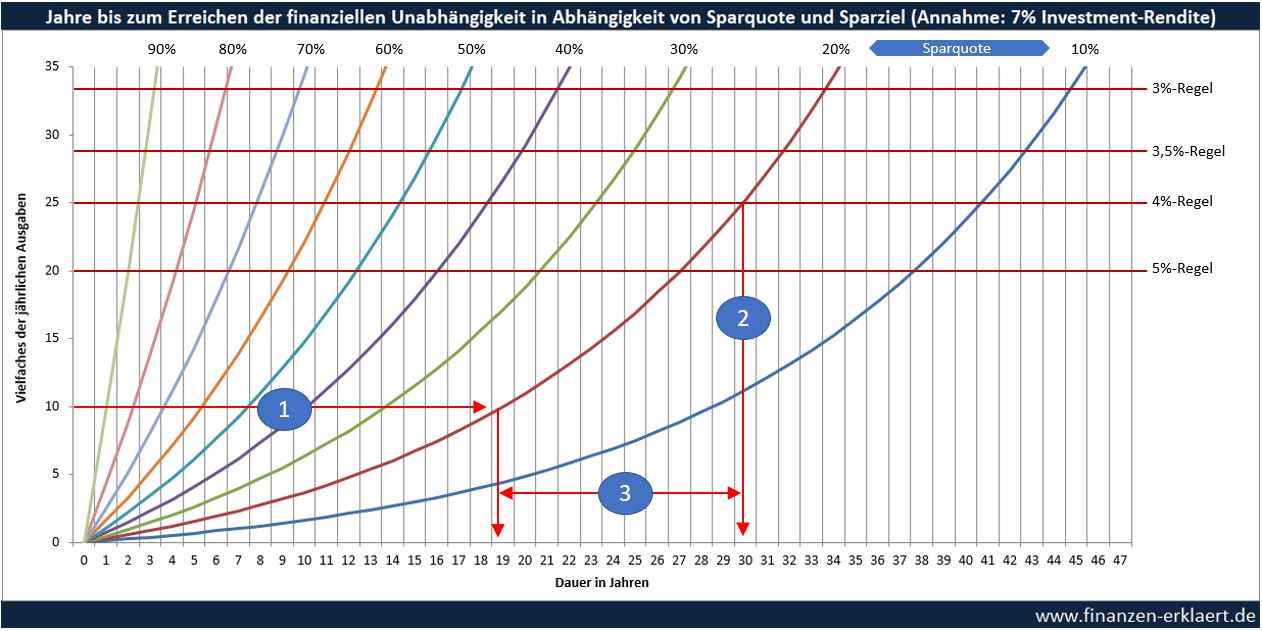

Einfluss von bereits vorhandenem Vermögen: aus dem Chart kannst Du auch sehr leicht ablesen welchen Einfluss Dein Vermögen auf die Dauer bis zur finanziellen Unabhängigkeit hat. Hierfür musst Du zuerst Dein Vermögen in Jahresausgaben ausdrücken. Als nächstes kannst Du den Schnittpunkt einer fiktiven horizontalen Linie auf Höhe Deines aktuellen Vermögens in Jahresausgaben mit Deiner Sparquotenkurve ermitteln. An der X-Achse kannst Du dann in Jahren ablesen wo Du bereits stehst. Diesen Wert ziehst Du dann einfach von der benötigten Dauer ohne Kapital ab. Das Ergebnis ist die verbleibende Spar-Zeit in Jahren. Hierzu noch ein grafisches Beispiel:

In dem Beispiel hat ein Sparer bereits 10 Jahresausgaben gespart. Die Sparquote beträgt 20%.

1. Die 10-Jahresausgaben Kapitallinie schneidet die 20% Sparquotenkurve bei ca. 19 Jahren

2. Die 20% Sparquotenkurve schneidet die Kapitallinie der 4%-Regel bei ca. 30,5 Jahren

3. Die Differenz beträgt 30,5 – 19 = 11,5 Jahre. Der Sparer benötigt also noch weitere 11,5 Jahre bei 20% Sparquote um finanziell frei zu sein

Was der Sextant für die Seefahrt ist, ist dieser Chart für die FiRe Bewegung. Quasi ein offline-Rechner für die Hosentasche, der dir ganz leicht anzeigt wo du gerade auf Deinem Weg stehst und welche Alternativen für Dich sinnvoll sein können. Alles was Du brauchst ist ein gutes Auge oder Lineal um die Schnitt-Punkte sauber zu bestimmen.

Wunderbar, aber 7% Rendite sind mir doch etwas zu optimistisch

Du willst lieber etwas konservativer planen? 7% Rendite p.a. ist Dir zu hoch? Kein Problem! Hier ist der Chart unter der Annahme einer jährlichen Rendite von 5%:

Man kann sehr gut erkennen, wie die Steigung der Sparquoten-Kurven durch Reduktion der Rendite-Annahme abnimmt. Die Schnittpunkte mit den Kapitallinien liegen jetzt deutlich weiter rechts. Es dauert dementsprechend länger die finanzielle Freiheit zu erreichen. Mit einer Sparquote von nur 10% und ohne bereits vorhandene Ersparnisse sieht das Vorhaben plötzlich chancenlos aus.

Du siehst wie wichtig es ist den individuellen Weg zur FI gut durchdacht zu managen und die Ersparnisse rentabel anzulegen. Dabei gilt es auch die steuerlichen Aspekte während der Ansparphase zu optimieren. Wer sein Geld zu 0% Zinsen auf dem Tagesgeldkonto liegen hat, muss den harten Weg gehen. Bei einer Sparquote von 50% dauert es dann 25 Jahre bis das 25-fache der eigenen jährlichen Ausgaben angespart ist. Logisch. Und wer überhaupt nicht spart, wird niemals finanziell frei!

„Das Geheimnis des Erfolgs ist anzufangen.“ – Mark Twain

{kind=link}

Warum nimmst du die Sparquote des Nettoverdienstes? Von den Kapitalerträgen müssen doch später nicht nur Steuern sondern auch Krankenkassenbeiträge bezahlt werden. Krankenkassenbeiträge sind rund 18% der Kapitalerträge aber mindestens rund 2200 Euro im Jahr.

Hallo Marius,

das ganze ist eher eine mathematische Spielerei, und überhaupt nicht realitätsnah. Steuern, KV-Beiträge und andere Effekte wie z.B. das Sequence of Return Risk sind nicht berücksichtigt. Das würde hier auch gar nicht funktionieren, man bräuchte dann genau wie bei meinem Artikel zu Steuern und Entnahmerate für verschiedene Einkommenshöhen jeweils eine eigene Berechnung.

Die Rechentools oder Artikel die zu diesem Thema bereits gesehen habe, sind alle Approximationen (z.B. https://www.mrmoneymustache.com/2012/01/13/the-shockingly-simple-math-behind-early-retirement/). Die Besonderheit hier ist, dass es endlich mal eine Formel gibt, die eine ordentliche (stetige) Abbildung erlaubt.

Ändert sich dadurch jetzt groß was? Nö! Aber es musste meiner Ansicht nach mal gemacht werden, die FIRE Bewegung steht nicht mehr ganz am Anfang, so dass die Zeit dafür reif war. Und der resultierende Chart ist doch cool, oder? Daran kann man sich ähnlich wie an der 4% Regel grob orientieren und ein erstes Gefühl dafür bekommen was möglich ist. Mehr aber auch nicht.

Gruß

Georg

Genial Georg! Vor allem motiviert das Chart auch dazu die Sparquote zu erhöhen :o)

Eine klitzekleine Anmerkung: In der Chartbeschriftung bei einer angenommenen Rendite von 5% steht oben in der Überschrift des Charts noch „Annahme: 7% Investment-Rendite“.

Danke für den Hinweis, habe ich korrigiert.

Nette Spielerei, ich habe ja eine Schwäche für Charts und Formeln! Am Ende muss man sich meiner Meinung nach aber immer sein eigenes Modell bauen, wenn man FIRE ernsthaft verfolgt. KV, Steuern und auch die jährliche Sparrate/Sparquote sind ja höchst individuell. Ich plane z.B. ganz klar mit einer steigenden Sparquote durch Gehaltserhöhungen, die ich vor der Lifestyle-Inflation schütze 🙂

Außerdem plane ich nicht mit dem klassischen FIRE-Grundsatz des niemals schrumpfenden Kapitalstocks. Gegen Ende es Lebens (und hier muss man wie die Versicherer es tun sehr großzügig rechnen) darf das Geld gegen 0 laufen bei mir.

Hallo,

ich wusste garnicht, dass Dagobert auch eine Nichte hat 🙂

Spaß bei Seite, in allen meinen Entnahmerate-Simulationen gehe ich von einem vollständigen Kapitalverzehr zum Laufzeitende aus, auch hier.

Was die gesamthafte Betrachtung betrifft stimme ich dir vollkommen zu, siehe z.B. hier: https://www.finanzen-erklaert.de/fallstudie-ab-wann-kann-stefan-mit-6-000-euro-netto-in-rente-gehen/

Gruß, Georg

Hi Georg,

das war mir nicht klar, dass du diese Annahme triffst – was nimmst du denn als Laufzeitende an? In der Trinity-Studie, auf der die vielzitierte 4% Regel im weitesten beruht, wird ja mit einem 30-Jahres-Zeitraum gerechnet. Das ist für mich persönlich, und alle, die von einem Vorruhestand weit unter 60 Jahren träumen, viel zu wenig.

Vielleicht solltest du das im Artikel noch ergänzen, denn spontan hätte ich basierend auf den amerikanischen FIRE-Bloggern wie MMM eher nicht mit dieser Annahme gerechnet.

Dein Rechenmodell klingt ziemlich gut und ausgeklügelt, so weit bin ich bei meinem eigenen noch nicht 🙂

Liebe Grüße

Jenni

Hallo Jenni,

Ich habe mir gerade mal ein bisschen deinen Blog angesehen, gefällt mir wirklich gut! Hier in Deutschland steckt die Community noch in den Kinderschuhen, um so besser wenn neue Mitstreiter dazu kommen.

Auf meinem Blog finden sich diverse Artikel zum Thema Entnahmestrategien, da gibts noch einiges zu entdecken. In einem meiner ersten Artikel fühle ich der 4% auf den Zahn, und zeige, dass diese selbst bei 30 Jahren nicht 100% sicher ist. Für 60 Jahre liegt die sichere Entnahmerate sogar unter 3% wenn man nur in Aktien investiert ist: https://www.finanzen-erklaert.de/vorsicht-vor-der-4-regel/

Spoiler: in meinem nächsten Artikel werde ich einen Weg aufzeigen wie man sicher mehr als 4% entnehmen kann.

Gruß, Georg

Ein geniales Tool um die Zusammenhänge zu visualisieren!

Wenn ich mir die Parameter ansehe, möchte ich aber (auch für die nur überschlägige Anwendung) ein wenig den Advocatus diaboli geben, bevor die Weltreise schon gebucht wird:

Auch 5% Rendite erscheinen mir von heute aus gesehen sehr … optimistisch.

Zumindest sollte man also im Hinterkopf behalten das man

->> Den Ausgangspunkt, nämlich eigenen Finanzbedarf genau definieren muss, bevor man den x-fachen Jahresbedarf hier in die Grafik einsetzt.

Ich habe privat eine sehr genaue Aufstellung meiner Ausgaben in drei Spalten:

a) während der Ansparphase inkl. der Vorsorge/Ansparbeiträge

b) in einer Privatier-Phase , in der zB Vorsorgeleistungen weiter bestehen bleiben

c) während der Entnahme/Rentenphase.

Da zeigen sich erstaunliche Unterschiede. In meinem Fall mit relativ hohen Vorsorgeaufwendungen reduziert sich der Bedarf ab Rentenalter fast auf die Hälfte. Das hat extreme Auswirkungen auf das x-fache des Jahresbedarfes in der Ordinate. Hier sollte also jeder beginnen, der das Tool benutzt!

->> Auch geringere Renditeerwartungen durchspielen sollte

->> Ggf. zu erwartende Renten ( sei es privat, staatlich oder aus Versorgungswerken) ebenfalls in den Jahresbedarf mit einbezieht.

Fazit und Bitte @ Georg: Wenn es nicht größeren Aufwand bedeutet könntest Du vielleicht gelegentlich Deinen Rechner zur Veranschaulichung auch nochmal die Grafiken für 1 und 3 % Rendite auswerfen lassen ?!

Beste Grüße Christoph

*

Zitat Georg aus der ersten Antwort: „…das ganze ist eher eine mathematische Spielerei, und überhaupt nicht realitätsnah. Steuern, KV-Beiträge und andere Effekte wie z.B. das Sequence of Return Risk sind nicht berücksichtigt. Das würde hier auch gar nicht funktionieren, man bräuchte dann …“!

Hi Christoph,

mit der Grafik hat man alles gut im Blick und kann schnell die Auswirkungen von ein paar Veränderungen abschätzen.

Zum Thema durchhalten denke ich bedarf es Bildung. Investieren wird erst in Krisenzeiten schwierig. Da braucht man Vertrauen in die eigene Strategie.

Bzgl Ausgabenniveau und Lebensabschnitt hast du natürlich recht. Ich plane sogar mit einem etwas höheren Niveau als gegenwärtig für erhöhte Freizeitausgaben.

Chart kann ich gerne nachliefern, mit 1% ist das Thema finanzielle Unabhängigkeit durch eigene Ersparnisse aber dann kaum noch erreichbar.

Hallo Georg,

vielen Dank für den interessanten Artikel, und die nützlichen Diagramme.

Ich habe mich gefragt, wieso du die Sparquote als % des jetzigen Nettoeinkommens in der Formel nutzt. Gehst du dabei implizit davon aus, dass das jetzige Netto dem späteren gewünschten Netto entspricht?

Das vermute ich, weil: Ohne es durchgerechnet zu haben, wäre es für mich intuitiver in der Formel die ‚Sparquote‘ ausgedrückt in % des später gewünschten Netto zu nutzen. Wenn aber gewünschtes Netto später = Netto heute, dann ist die Sparquote gleich.

Anders gefragt:

Wenn du die Annahme machst, dass gewünschtes Netto später = Netto heute, darf ich dann in folgendem Beispiel von einer heutigen Sparquote von 50% ausgehen?

Beispiel:

Wenn ich jetzt 40.000 netto verdiene, und später aber von 20.000 netto leben möchte, dann wäre ein jährliches Sparen von 10.000 Euro im einen Fall ja 25% im anderen 50%.

Schönen Abend, bin gespannt was du sagst!

Anna

Hi Anna,

die Berechnung / Grafik geht davon aus, dass dein realer Verbrauch auf ewig konstant bleibt. Insofern ist die Sparquote hier auf Dein aktuelles Einkommen gerechnet.

Aber man kann es natürlich auch so sehen wie Du, da stimme ich völlig zu. In Deinem Beispiel beträgt die Sparquote dann 50%, es geht also schneller vorwärts. Das ist eine schöne Ergänzung, vielen Dank!

Gruß, Georg