In den letzten Wochen habe ich die knapp verfügbare Freizeit einer Überholung meines Rentenplanungs-Tools gewidmet. Zahlreiche neue Features ergänzen den Funktionsumfang erheblich. Der Fokus lag insbesondere auf einer Verbesserung der Performance. Eine Daten-Tabelle wie die, die wir im heutigen Artikel betrachten, kann jetzt deutlich schneller errechnet werden. Auch die grafische Aufbereitung ist noch einmal erheblich verbessert. Die Arbeit hat sich auf jeden Fall gelohnt, mein eigenes vorzeitiges Weihnachtsgeschenk an mich selbst! Die Version für den privaten Gebrauch profitiert ebenfalls, indem diese jetzt sowohl auf PC als auch auf MAC läuft. Und wenn (diesmal) alles klappt, dann bald sogar ohne Excel-Lizenz, als eigenständige Anwendung. Dazu bei passender Gelegenheit gerne mehr Details.

Doch zurück zum Thema des Artikels, welcher unabhängig von der eigenen Einstellung zu alternativen Investments interessante Informationen für angehende Privatiers enthält. Vor einiger Zeit habe ich einen Artikel zum Thema Entnahme-Strategie unter Einsatz von sog. Trendfolgefonds veröffentlicht. Da die bisher verfügbaren Marktdaten im Segment Trendfolge nur bis zum Jahr 2000 zurückreichen, sind keine vollständigen Simulationsrechnungen möglich. Wir haben daher alternativ mit einem experimentellen Versuchsaufbau die Tauglichkeit der Strategie überprüft. Konkret wurden Entnahmeraten für einen 30-jährigen Entnahmezeitraum gerechnet. Die dafür verwendeten 30-jährigen Datensätze bestanden aber nur in den ersten 5 Jahren aus echten Marktdaten, die übrigen 25 Jahre wurde eine konstante reale Rendite von 5% angenommen, um eine ausreichend hohe Anzahl an Renditesequenzen zu erzeugen, und gleichzeitig auch das Renditereihenfolgerisiko zumindest in den ersten 5 Jahren der Entnahmephase zu berücksichtigen.

Trendfolge: Bringt das Rente oder kann das weg?

Die Simulationsergebnisse waren durchaus beeindruckend, und haben bei mir zu einem temporär verstärkten Interesse an dieser Strategie geführt. Sollte sich der eine oder andere Leser des Blogs fragen, ob ich nun einen Teil meiner finanziellen Mittel in Trendfolge-Fonds investiere, lautet die Antwort: Ich bin skeptisch und habe das Thema für mich auf Wiedervorlage in einigen Jahren gelegt. Aktuell bleibe ich weiter bei meiner 100% Aktienquote (und bin damit aktuell sehr zufrieden!). Und auch wenn ich investieren wollen würde, dann würde ich in jedem Fall noch abwarten, bis sich der Markt in dieser Hinsicht weiterentwickelt hat. Das heißt, es müssen preiswerte Trendfolge-ETFs verfügbar sein, über die Anleger effizient in einen diversifizierten Basket bestehend aus mehreren Hedge-Fonds investieren können.

Wertschöpfung versus Wertumverteilung

Aber nicht nur die hohen Kosten schrecken mich ab. Ich bin mir auch unsicher, ob Trendfolgefonds auf Dauer tatsächlich nachhaltig Rendite produzieren können. Denn deren Wertentwicklung hängt nicht wie beim Aktienmarkt von einer Teilhabe an der weltweiten Wertschöpfung ab. Wertschöpfung ist die Fähigkeit der Menschen, den Wert der Dinge durch Innovation zu steigern. Eines meiner liebsten Beispiele in diesem Zusammenhang ist die Erfindung der Dreifelderwirtschaft. Nur durch optimierten Einsatz der Ackerfläche und ohne zusätzliche Ressourcen konnte der Ernte-Ertrag erheblich gesteigert werden. Purer Hinzugewinn durch Innovation und Wissen, daran partizipiert der Welt-Investor.

Bei der Trendfolge werden dagegen nur bereits existierende Werte zwischen Marktteilnehmern umverteilt. Statt gemeinsam wird man auf Kosten anderer wohlhabend. Der Gewinn der Trendfolge basiert auf der Ausbeutung von Anlegerverhalten, wie z.B. Herdenverhalten. Ob dieses im Zeitablauf jedoch ähnlich stabil ist wie das menschliche Streben nach Verbesserung, also der Rendite-Quelle des Aktienmarkts, kann niemand wissen. Wer glaubt, dass sich menschliches Verhalten im Zeitablauf nur wiederholt, der ignoriert die menschliche Lernfähigkeit. Es besteht z.B. die Möglichkeit, dass Innovationen wie die Entwicklung von künstlicher Intelligenz das Anlegerverhalten maßgeblich verändern, was sich letztendlich auch negativ auf die Rendite-Möglichkeiten von Trendfolge-Fonds auswirken könnte.

Dazu kommt, dass Trendfolge-Fonds ein erratisches Renditeprofil aufweisen. 50% Kursanstieg innerhalb weniger Monate nach 10 Jahren Seitwärtsphase sind Teil der Anlagestrategie und müssen erwartet werden. Das bedeutet, ein Versagen der Strategie kann erst einigermaßen sicher festgestellt werden, wenn mindestens 20 Jahre oder mehr keine Rendite mehr erwirtschaftet wurde. Und dann ist es für eine Korrektur der Asset-Allokation womöglich zu spät.

Lassen wir die Zahlen sprechen!

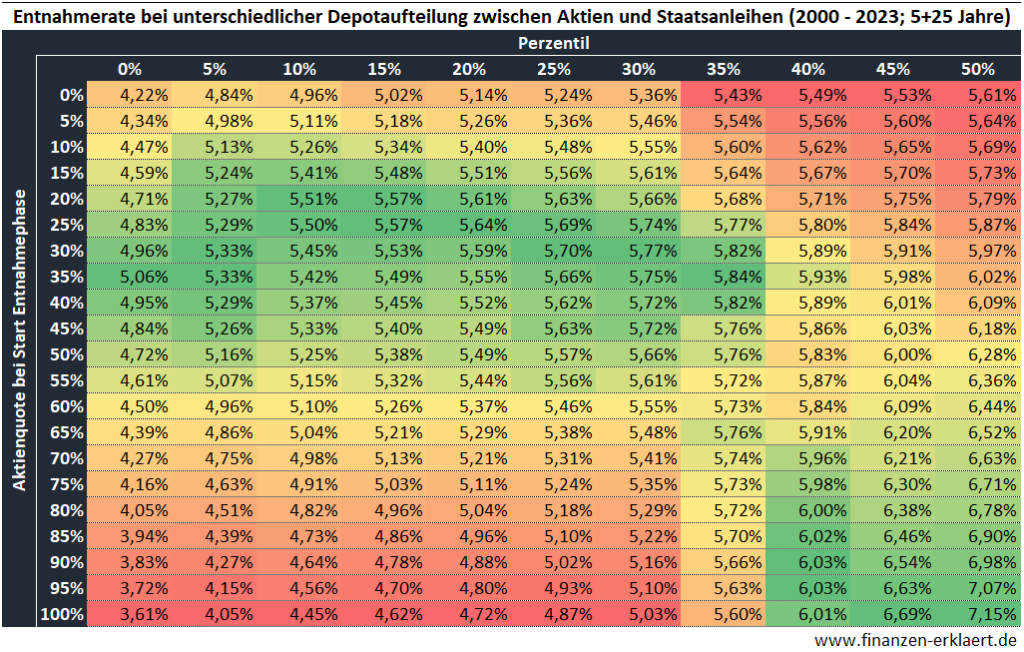

Neben diesen eher theoretischen Überlegungen kommt jetzt das neue Renten-Planungstool zum Einsatz. Ich habe die oben beschriebene experimentelle Analyse damit erneut durchgeführt, diesmal jedoch mit Staatsanleihen anstatt mit Trendfolge-Fonds. D.h. der Versuchsaufbau ist identisch, nur die historischen Renditen der Trendfolger wurden durch die von 10-jährigen US-Staatsanleihen ersetzt.

Die Ergebnisse der Simulation sind ähnlich beeindruckend wie die bei Verwendung von Trendfolge-Fonds:

Der Berechnung liegen analog zur Trendfolge-Studie nur Marktdaten ab dem Jahr 2000 zugrunde. Die einzelnen Zeilen beschreiben auch hier die Verteilung der Entnahmeraten für den 30-jährigen Zeitraum in Abhängigkeit der Asset-Allokation. Mit einer 100% Aktienquote können maximal 3,61% des ursprünglichen Vermögens sicher entnommen werden (Tabellen-Wert unten links). Mit einer Asset-Allokation von 35% Aktien und 65% Staatsanleihen kann die sichere Entnahmerate gemäß Versuchsergebnis um stolze 1,45%-Punkte auf 5,06% angehoben werden. Ein ähnliches Ergebnis haben wir damals auch mit den Trendfolge-Fonds erhalten. Gleichzeitig ist auch die Persistenz der Strategie ähnlich hoch, d.h. signifikante Vorteile sind bis zum 40%-Perzentil sichtbar.

Ich frage mich daher: Wie ist dies möglich? Denn aus einem anderen Artikel des Blogs im Frühjahr dieses Jahres wissen wir, dass der Einsatz von Anleihen während der Entnahmephase nur in seltenen Fällen vorteilhaft ist. Diese Erkenntnis steht im Wiederspruch zu den hier vorliegenden Versuchsergebnissen!

Vorsicht bei Rückschlüssen aus kleinen Grundgesamtheiten

Für die Verzerrung der Ergebnisse kommen zwei Ursachen in Betracht:

1) Die Konstruktion der Marktdaten, indem nur in den ersten 5 Jahren echte Daten verwendet werden, und anschließend auf eine konstante Rendite von 5% p.a. abgestellt wird.

2) Die Betrachtung eines zufällig günstigen Zeitraums. Denn aufgrund der Tatsache, dass die Zinsen seit dem Jahr 2000 kontinuierlich gesunken sind, hatten Anleihe-Investoren bis vor kurzem permanenten Rückenwind.

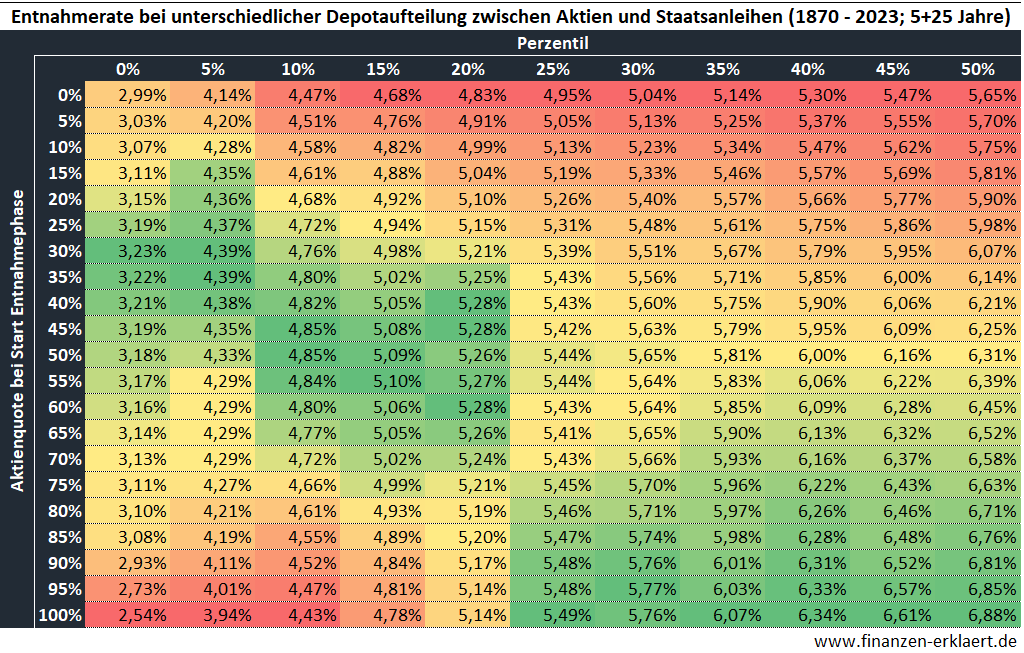

Schauen wir uns zunächst die zweite Ursache an: Der gewählte Zeitraum ist nicht repräsentativ. Um diesen Effekt herauszuarbeiten, bleibt die Konstruktion der Renditesequenzen erhalten, d.h. die ersten 5 der insgesamt 30 Jahre basieren weiterhin auf echten historischen Daten, die verbleibenden 25 Jahre rentieren pauschal mit 5% p.a. Der Unterschied zu der vorherigen Berechnung ist aber, dass wir nun sämtliche Marktdaten seit 1870 berücksichtigen. Die Ergebnisse basieren also auf einer um Faktor 7,5 erweiterten Grundgesamtheit, und sind somit wesentlich repräsentativer:

Zunächst fällt auf, dass alle Entnahmeraten tendenziell deutlich geringer ausfallen als zuvor. Mit 100% Aktienquote sind hier nur noch 2,54% Entnahmen p.a. möglich. Dies ist dadurch begründet, dass nun wesentlich adversere Szenarien, wie z.B. die große Rezession während der 30er Jahre oder die Ölkrise der 70er Jahre, im Datenmaterial enthalten sind. Dagegen waren das Platzen der Dotcom Bubble im Jahr 2000 und die Finanzkrise im Jahr 2007 relativ harmlos.

Durch die Beimischung von Anleihen sind im Ergebnis weiterhin signifikante Vorteile erzielbar, der Aufschlag auf die sichere Entnahmerate fällt jedoch mit 0,69%-Punkten erheblich geringer aus (100% Aktien vs. 30% Aktien). Und auch die Persistenz hat abgenommen, ab dem 25%-Perzentil liefern Anleihen keinen positiven Beitrag hinsichtlich der Entnahmemöglichkeiten.

Das Potenzial von Aktien entfaltet sich manchmal erst langfristig

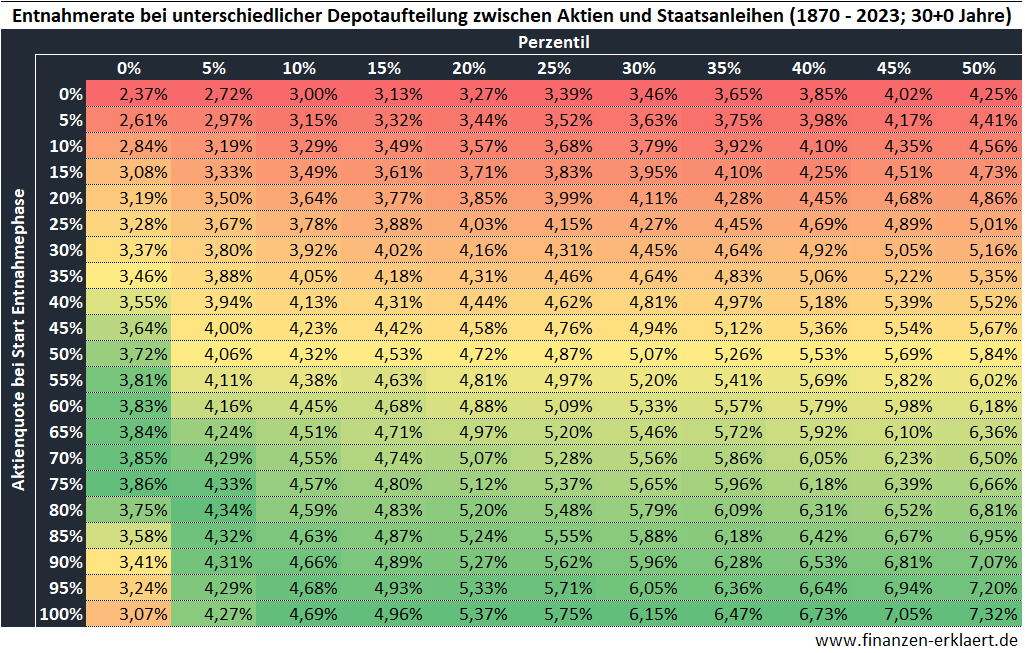

Gehen wir nun einen Schritt weiter und arbeiten über den gesamten 30-jährigen Zeitraum mit echten Marktdaten, basierend auf der Grundgesamtheit von 1870 – 2023.

Die Vorteilhaftigkeit einer Beimischung von Anleihen ist ähnlich hoch, jedoch bei anderer Asset-Allokation. Basierend auf den vollständigen Marktdaten empfiehlt sich jetzt eine Aktienquote von 75% gegenüber Staatsanleihen. Der wesentlichste Unterschied zur vorherigen Analyse liegt in der signifikanten Abnahme der Persistenz. Anleihen leisten nur noch in wenigen Fällen einen positiven Beitrag. Das Ergebnis stimmt jetzt wieder mit dem der Analyse Anfang 2023 überein (Achtung: damals wurde anders als hier ein 50-jähriger Entnahmehorizont betrachtet, weshalb sich die Ergebnisse etwas unterscheiden, nicht jedoch die Tendenz).

Auffällig ist auch, dass die ermittelten Entnahmeraten tendenziell etwas höher ausfallen. Der Grund dafür ist, dass in der ersten und zweiten Analyse die berühmte Regression zum Mittelwert durch die Kappung des echten Datenmaterials nach fünf Jahren nicht vollständig abgebildet werden konnte. Darunter versteht man, dass der Aktienmarkt im Rahmen der Erholung nach starken Kurseinbrüchen temporär überdurchschnittliche Renditen, oberhalb der zuvor konstant angenommenen 5%, ermöglicht. Mit anderen Worten: Fünfjährige Zeitreihen sind nicht immer ausreichend lang genug um beides, Krise und anschließende Erholung, vollumfänglich zu beschreiben. Durch den vollständigen Erhalt der historischen Daten in der dritten und finalen Analyse ist auch dieser Aspekt korrekt berücksichtigt. Langfristig liefern Aktien gegenüber Anleihen eben eine höhere reale Rendite, und die aktuell verfügbaren Daten deuten darauf hin, dass dies auch im Vergleich zu Trendfolge-Fonds der Fall ist.

Die Analyse-Ergebnisse verdeutlichen sehr gut welchen enormen Einfluss der Aufbau einer Studie auf die Ergebnisse hat. Frei nach dem Motto: „Traue keiner Statistik, die du nicht selbst gefälscht hast“. Am besten sind Studien, die weitestgehend ohne Annahmen und sonstiger Eingriffe des Anwenders auskommen, bei denen die Ergebnisse maximal unbeeinflusst sind. Bei Finanzmarktstudien setzt dies eine ausreichend lange historische Datenbasis voraus.

Fazit

Übertragen auf die Zuverlässigkeit der Trendfolge-Strategie im Rahmen der eigenen Asset-Allokation stellt sich nun die Frage, ob diese auch in Zukunft einen positiven Beitrag zum Erfolg der Entnahmestrategie leisten wird, oder ob es sich eher um einen Zufall handelt, beeinflusst durch die Auswahl des betrachteten Zeitraums und des Studiendesigns. Wahrscheinlich wird man diese Frage aufgrund der Tatsache, dass Trendfolgestrategie menschliches Verhalten ausbeuten, welches sich im Zeitablauf aber ändern wird, niemals endgültig beantworten können.

Schließlich muss man sich auch die Frage stellen, ob es wirklich sinnvoll und vertretbar ist, das Risiko so einer Finanzinnovation in die persönliche Finanzplanung hineinzutragen. Ich selbst habe mich bis auf Weiteres dagegen entschieden. Stattdessen konzentriere ich mich im Rahmen der Asset-Allokation ausschließlich auf “Zutaten” die sich seit mehr als 100 Jahren bewährt haben. Das sind im Wesentlichen Aktien, Anleihen, Cash und meinetwegen auch noch Gold. Meine Analysen zeigen, daraus lassen sich ausreichend vernünftige und gute Portfolios für die Entnahmephase generieren. Denn nicht Outperformance, sondern die sichere Rente ohne Nervenkitzel ist das Ziel.

{kind=link}

Guten Morgen Georg,

danke für interessanten Artikel.

Kurze Frage: Was zeigt die horizontale Achse in Deinen Tabellen?

LG Anton

Moin Anton,

es handelt sich dabei um das Perzentil (steht auch oben drüber). Ein Perzentil teilt eine Menge in zwei Teile, der eine Teil liegt oberhalb des Perzentils, der andere darunter. Das 50% Perzentil nennt man z.B. auch Median (bestimmt schon mal irgendwo gehört, 50% der Beobachtungen liegen darüber, 50% darunter), das 0% Perzentil ist das Minimum (kein Wert ist kleiner, alle sind gleich oder größer, daher ist dies auch die sichere Entnahmerate), das 100%-Perzentil ist das Maximum, darüber liegt keiner der beobachteten Werte. An dieser Stelle interessant: eine Finanzplanung die das Renditereihenfolgerisiko ausklammert, würde mit den Median-Werten arbeiten. Die Differenz zwischen Median (50% Perzentil) und Minimum (0%-Perzentil) kann als Abschlag interpretiert werden, der erforderlich ist um sich gegen das Renditereihenfolgerisiko abzusichern.

In diesem Zusammenhang noch eine weitere Erklärung: mit Persistenz einer Strategie meine ich den Anteil der Beobachtungen, die vom Einsatz einer Strategie profitieren. Ich habe versucht dies farblich in den Tabellen hervorzuheben (grün = besser). Sobald das Maximum der Entnahmerate bei einer 100%-Aktienquote liegt, liefert die Beimischung von Anleihen (die Strategie) keinen Vorteil mehr. Dieser Punkt wird von Grafik zu Grafik immer „schneller“ erreicht. Ich hoffe das ist ausreichend verständlich rübergekommen.

Schönen Sonntag noch!

Vielen Dank!

Hallo Georg,

danke für die Folgeanalyse, die ja viele Punkte nochmal aufgreift aus der Diskussion beim letzten Trendfolge-Artikel. Die Tabellen mit Conditional Formatting gefallen mir auch optisch sehr gut.

Zu deinem Fazit: könnte man nicht genauso argumentieren, dass der Wert von Gold ebenfalls größtenteils auf menschlichem Verhalten beruht? Der Wert für die Industrieproduktion o.ä. ist stark begrenzt, selbst für die Schmuckherstellung haben wir eigentlich mehr als genug Gold. D.h. der Kernaspekt der Goldpreisentwicklung beruht auf der vermeintlichen Funktion als „Krisenabsicherung“.

Viele Grüße

Jenni

Hi Jenny, ich selbst tue mich beim Gold auch schwer, bin selbst nicht darin investiert. Für mich sind bei der Geldanlage immer zwei Dinge wichtig: zunächst muss die Performance einer Anlageklasse durch eine ausreichend lange Historie untermauert werden. Dies ist bei Gold gegeben. Zusätzlich muss es auch plausibel erscheinen, dass die historische Performance auch in Zukunft fortgesetzt wird. Und davon bin ich persönlich im Fall von Gold nicht ausreichend stark überzeugt. Ich glaube wie du, dass es sich im Fall von Gold eher um eine Spekulation auf zukünftiges Verhalten als das Vertrauen in den Werterhalt eines knappen Gutes handelt. Und Verhalten kann sich bekanntlich ändern. Vielleicht bevorzugen zukünftige Generation lieber Krypto (Bitcoin) als Safe-Haven-Asset?

Eric Crittenden, einer der besten und tief wissenschaftsorientierten US-CTAs, hat diese Frage intensiv recherchiert. Er nimmt dazu in dieser insgesamt sehr empfehlenswerten Konversation „Trend Following and Global Equity“ über die seit Jahrzehnten stabil optimale 50/50-Kombination von Aktien und Trendfolge, die er auch kommerziell anbietet, detailliert ab hier Stellung: https://www.youtube.com/watch?v=rPtWJP0YA6s&t=4109s

Zusammengefasst schätzt er die Chance, dass die Trendfolge-Prämie aussterben sollte, in weiter Ferne bei 5 – 10 %. Nicht ausgeschlossen, aber so gering, dass er seinen CTA-Job deswegen noch lange nicht an den Nagel hängen würde. Passieren könne das, wenn die vertikale Integration von großen Hedgern, die die Trendfolge-Prämie bislang hauptsächlich zahlen, um ihre Handelsgeschäfte abzusichern, in der Breite des Marktes so groß werde, dass diese die meisten Schwankungen intern hedgen können. Dann bräuchten sie den Markt nicht mehr dafür und würden ihm die bislang zum Hedging bereitgestellte Liquidität nicht mehr mit der Trendfolgeprämie vergüten. Da das nicht über Nacht passieren wird, wird man es rechtzeitig merken und kann seine Positionierung daran anpassen. Vielleicht können dann die wesentlich jüngeren Long-Volatilitätsstrategien den Krisenalpha-Karren weiterziehen.

Bei Aktien spricht die Finanzwissenschaft allerdings auch von einem unverstandenen „Aktienprämien-Rätsel“. D.h., dass auch die hohe Aktienrendite nicht hinreichend fundamental untermauert und auf ewig garantiert ist. Diese kann also auch mit einer gewissen Wahrscheinlichkeit verschwinden, wenn sich die Strukturen sehr stark ändern. Wenn die Zinsen dauerhaft bei Null blieben, wäre das gut vorstellbar. Das spricht m.E. umso mehr für die Diversifikation zumindest mit diesen beiden Anlageklassen, um mit höherer Wahrscheinlichkeit wenigstens eine übrig zu behalten, die sich weiter rentiert.

Die risikoadjustierte Mehrrendite der Trendfolge über der Geldmarktrendite lag in der Anfangszeit trendfolgender Managed-Futures-Fonds bis in die 1990er Jahre nur wenig über der der entsprechenden Aktienrendite. Diese Trendfolge-Mehrrendite ist daher nur etwas abgefallen, weil sie jetzt leichter in der Breite ausgenutzt werden kann. Im wahrscheinlichsten Szenario erwartet Eric, dass sich diese Rendite asymptotisch der Aktienrisikoprämie von ca. 5 % p.a. annähert und dort nachhaltig stabil bleiben wird. Zu hören ab hier: https://www.youtube.com/watch?v=rPtWJP0YA6s&t=4366s

Hi Norbert,

danke für das Video, ich habe kurz reingeschaut. Das ein Anbieter sein eigenes Produkt gutheißt, überrascht mich nicht. Hast du auch ein Video in dem erklärt wird, weshalb die Aktienmärkte ebenfalls Gefahr laufen zukünftig keine Rendite mehr zu erwirtschaften (Stichwort „unverstandenes Aktienprämien-Rätsel“)?

Hi Georg,

das Aktienprämienrätsel oder Equity Premium Puzzle ist eigentlich recht bekannt und daher in Investopedia und Wikipedia mit vielen weiteren Literaturquellen gut erklärt zu finden. Einer der Hauptgründe für diese Prämie ist u.a. die verhaltensökonomische Verlustaversion. Von daher ganz ähnlich fundiert in-/stabil(?) wie die Trend-Prämie.

Wenn man davon ausgeht, dass die Rendite des Aktienmarkts (wie im Artikel beschrieben) auf Wertschöpfung basiert, dann muss es einen positiven Unterschied zur risikolosen Rendite geben, da diese quasi vom Himmel fällt (und von der Geldpolitik anstatt vom Markt bestimmt wird).

Ja klar. Aber die entscheidende Frage ist doch, wie groß ist der Unterschied = Mehrrendite, die vom Markt auch verhaltensökonomisch bestimmt wird, wie bei der Trendfolge? Auf der Basis sollte man diesen Unterschied als ähnlich un-/sicher annehmen und dieses Risiko besser gleichverteilt diversifizieren, wie o.a.

Das Informationsparadoxon von Grossman und Stiglitz erklären außerdem den Marktmechanismus, der die Mehrrendite von passiven Aktienanlagen und aktiven Tradingstrategien eng beieinander hält.

Nochmal zur Stabilität der Aktienrisikoprämie: In dieser Studie wurde ein Vielfaches mehr an Aktien seit 1792 analysiert als in Siegels bekanntem Buch „Stocks for the long run“. Damit sinkt die Outperformance von Aktien zu Bonds stark ab und schwankt meistens stark und über Jahrzehnte um Null. Danach bleibt die 60/40-Allokation optimal für die, die keine 50-100 Jahre Anlagezeit haben:

„Stocks for the Long Run? Sometimes Yes, Sometimes No“ – Edward F. McQuarrie

Hier der komplette Original-Artikel nicht hinter Bezahlschranke:

https://www.tandfonline.com/doi/full/10.1080/0015198X.2023.2268556

In den letzten Wochen hatte ich mit meiner 100% Aktienquote sehr viel Freude 🙂

Super Timing, Norbert,

„Guru😉“-Karsten hat gerade den Artikel von McQuarrie auseinandergenommen: https://earlyretirementnow.com/2024/02/05/stocks-for-the-long-run/

LG Joerg

Gerade gesehen: Das hochkarätige Equity Risk Premium Forum bestätigt diese abnehmende Prämienhöhe auch und sieht sie zukünftig bei 4 – 5 Prozent pro Jahr:

Georgs grundlegende Frage, ob die Verhaltensfehler aufgrund von Lernen dank KI irgendwann nicht mehr dafür sorgen könnten, dass die Verluste der Hedger primär zu Trendfolgern fließen, und was in der Finanzwelt insgesamt gleich bleiben wird, werden auch in diesem neuen „INSTANT NEW YORK TIMES BESTSELLER“ fundamental beleuchtet:

Daher habe ich keinerlei Sorge, dass sich an dieser Voraussetzung für neue profitable Trends durch KI oder irgendeine andere neue Technologie etwas grundlegend ändern wird, was uns von Anbeginn im fest verdrahteten Kern ausmacht. Derzeit verstärkt die neueste KI-Kreation, ChatGPT, diese Verzerrungen eher noch, indem dieses Tool sein eigenes Geschreibsel wieder- und wiederkäut.

Dadurch blähen sich unsere Filterblasen vorerst weiter auf und schaffen schöne Trends. Wenn dann allmählich das Aufwachen beginnt, entstehen wieder andere schöne Trends usw. usf…

Dieses dynamische Zusammenspiel von neuen Technologien mit Wirtschaft und Finanzmarkt wird ja durch die „Adaptive Market Hypothesis“ von Andrew Lo in den USA, der übrigens auch den CTA AlphaSimplex gegründet hat, und unabhängig aber sehr ähnlich durch die „Evolutionäre Portfoliotheorie“ von Thorsten Hens in der Schweiz beschrieben. Beide neuen Kapitalmarkttheorien, die effiziente und ineffiziente Märkte ganzheitlich erklären, basieren auf dem unendlichen evolutionären Entwicklungszyklus der Biologie, der Basis sogar allen Lebens von Anbeginn.

Diese Zyklizität, von der die Trendfolge lebt, ist also eines der fundamentalsten Grundprinzipien überhaupt. Daher sehe ich das alles genauso gut abgesichert wie die treibende Kraft dieses Zyklus, unser tägliches Malochen im Markt für die Marktrendite…

Wenn ich es richtig erinnere, dann kommt auch bei Monte-Carlo Simulationen (Cfiremsim) heraus, dass die 75/25 Aufteilung die langfristig höchste, sichere Entnahmerate bietet. Hier kommst Du zu ähnlichen Ergebnissen. Ist nur noch die Frage, wie hoch die Entnahmerate dann sein soll. Cfiresim etc. und auch Kommer oder die aktuellen Pantoffeldepotberechnungen von Stiftung Warentest gehen von einem Wert von unter 3% aus. Kommer bleibt in einem seiner Bücher aber etwas nebulös und setzt so 2,8% an – die allerdings, so ich es richtig verstehe nach Abzug von Kosten und bei ca 36 Jahren Entnahmezeitraum.

Diese Berechnungen gehen ja immer von der Möglichkeit des 60% Prozent Crashes in Jahr eins des Entnahmestartes aus.

Wenn dieser Crash – oder vielleicht auch andere Kombinationen von höheren Crashes in den ersten 10 Jahren der Entnahmephase nicht eintreten ist man auf der ganz sicheren Seite. Entweder hat sich das Kapital trotz moderater Entnahme schon massiv erhöht oder ist doch zumindest ca in gleicher Höhe geblieben. Damit reduziert sich der Entnahmezeitraum bei mindestens gleich hohem Vermögen schon mal um rechnerisch 10 Jahre.

Ich persönlich gehe jetzt einfach einmal von diesem „niedrigen“ Satz von 2,8% aus. Da die Entnahme der ersten Jahre eher aus dem Risikoarmen Teil kommt , ist die Kapitalertragssteuer beim Verkauf ohnehin kaum relevant. Und auch der der Entnahme aus dem Risikoteil hat man ja noch Steuerungsmöglichkeiten.

In spätestens 10 Jahren kommt dann noch etwas, wenn auch nicht viel gesetzlich Rente hinzu. Da kann man dann bei der Entnahmerate falls nötig noch mal nach unten nachsteuern.

Bei allen Konzepten zur sicheren Entnahmerate ist aber auch zu bedenken: Sie soll heute zu 95-100% garantieren, dass man bis zum Ende des geplanten Entnahmezeitraumes die ermittelte Entnahmehöhe bekommt. Dies bedeutet aber auch, dass sich evtl ein sehr hohes Vermögen aufbaut, dass sich nur noch vererben lässt. Glück hat dann, der der im hohen Alter noch fit ist und ggf auch viel Geld so ausgeben kann, dass es das Wohlbefinden steigert. Das kann können dann ja vielleicht auch Spenden sein.

Ich halte diese 75/25 Aufteilung mit rebalancing, wenn es eine 10%Punkt Abweichung gibt für

Ich kann jeden verstehen, der nach dem heiligen Gral sucht mit dem man immer hoch im Plus ist – egal ob Abschwung/Aufschwung oder seitwärts und der obige Punkte auch noch erfüllt. Ich denke, so etwas gibt es nicht. Einfach damit abfinden, dass in der Entnahmephase die entnehmbare Rendite mit eher unter 3% weiter unter einer Median Rendite liegt.

Wichtig ist aber schon mal zu erkennen, dass die 100- Alter = Aktienquote in der Entnahmephase nicht gilt.

Und auch wichtig, dass 100% Aktienquote in der Ansparphase für die Rentenzeit sinnvoll ist, wenn die Entnahmephase noch weit in der Zukunft liegt.

Aber so richtig funktioniert diese Strategie, wenn es viele andern Markteilnehmer gibt, die denken, sie könnten den Markt outperformen. Von daher muss man nicht jeden überzeugen.

Hi Karl,

ich sehe es auch so wie Du. Irgendwo muss man für sich selbst auch mal eine (Unter-)Grenze setzten, und diese entspricht dem 0%-Perzentil der historischen Rendite. Szenarien die noch negativer sind spielen sich wahrscheinlich in einer Umwelt ab, in der jede Finanzplanung hinfällig ist (z.B. Dritter Weltkrieg mit Einsatz von Atomwaffen). Statt Aktien-ETFs werden denn Alkohol und Waffen zum Überleben benötigt. Noch ein Tipp zum Thema Rebalancing: Kombinierere doch einfach Life-Strategy Fonds von Vanguard, z.B. 3/4 vom 80/20 und 1/4 vom 60/40 ergeben im Mix 75/25. Das sollte sehr lange stabil bleiben (langfristig wird das Gewicht des 80/20 aufgrund der höheren Rendite des Aktienmarkt schneller steigen), und du sparst die nerviges und kostspieliges manuelles Rebalancing.

Schönen Sonntag noch, Georg

Ich möchte noch ergänzen, dass auch die verfügbaren historischen Daten schon das Risiko für den konkreten Anleger nicht unbedingt widerspiegeln. In Nazi-Deutschland konnten z.B. Juden ihr Vermögen nicht behalten, obwohl Aktien deutscher Unternehmen (in der Gesamtheit) prinzipiell einen gewissen Wert behielten.

Selbst Anleger in den USA waren schon betroffen als japanische Amerikaner nach 1940 im Zuge des 2. Weltkriegs interniert wurden. Nur zur Sicherheit: Damit will ich die Vorgänge nicht mit dem Holocaust vergleichen – aber die Rendite einzelner Anleger unterschied sich an der Stelle eben stark von den allgemeinen Kursen der eigentlichen Wertpapiere.

Wer also mit einem sehr kleinen Perzentil (z.B. 0%) kalkuliert, hat damit schon sehr extreme Marktlagen berücksichtigt. Noch extremere Szenarien einzurechnen, ist für mich eine Übervorsichtigkeit und einen sehr eingeschränkten Blick, weil andere Risiken offenbar ausblendet werden. Ansonsten sollte man sich wohl eher um eine 2. Staatsbürgerschaft oder ein Depot im „sicheren“ Ausland bemühen anstatt einen Entnahmeplan mit Hinblick auf noch niedrigere Entnahmeraten zu entwerfen.

Die Vanguard Fonds kannte ich noch nicht. Im Prinzip eine noch weiter Vereinfachung, die zwar etwas Rendite kosten dürfte, jedoch dann auch sehr einfach ist.

In der Vermögensaufbauphase (für das Vermögen für die Rente) bin ich ja eh für 100% Aktien. Da reicht eigentlich ein ACWI (ImI) und wer mal noch mal weitere 10% Europa und oder EM.

Das Rebalancing in der Entnahme dürfte Großteils über die jährliche Entnahme geregelt werden. Da muss man bei steigenden Aktien meist nur aus dem Aktientopf entnehmen und das Rebalancing ist erledigt.

Der von Dir genannte Vanguard hat bei schnellem Überlegen zwei Nachteile a) ich habe keine Chance die Kapitalertragssteuer zu optimieren. b) Ich muss auch, wenn ich eigentlich nur Risikoarm entnehmen will, trotzdem ein Gemisch entnehmen.

Hi Karl, bzgl. Nachteil b): die Strategie im Artikel ist so gerechnet, dass bei monatlichem Rebalancing immer ein „Gemisch“ entnommen wird, der Life-Strategy ETF passt daher perfekt und vereinfacht die Umsetzung erheblich. Der Wunsch in bestimmten Zeiten nur vom risikoarmen Teil zu entnehmen entspricht der Vorgehensweise einer Cash-Puffer Strategie.

Danke, Georg,

Fuer mich relevant bei dieser Analyse:

– unterschiedliche Datenreihen (Historie)

– unterschiedliche Assetallokationen (Depotaufteilungen)

fuehren zu unterschiedlichen Optima fuer die sichere Entnahmerate.

In Wirklichkeit wissen wir nicht was kommt. Wir nehmen US-amerikanische Datenreihen fuer Aktien, Inflationswerte, USD-Waehrung aus der Vergangenheit und tun so, als waere es fuer unsere 30-50jaehrige Entnahmeplanung in der Zukunft relevant, weil wir keine besseren Daten haben.

Weltportfolio-Fonds gibts halt erst seit 60-70 Jahren in D zu kaufen, in Euro seit 24 Jahren. Die Welt um uns herum (wirtschaftlich, geostrategisch) aendert sich stets und bleibt nicht wie sie war.

Objektiv gab es in der Historie 30-50j-Entnahme-Zeiten bei denen war 100% Aktien optimal und Zeiten in denen waere ein hoeherer Renten-Anteil besser gewesen.

Man kann sich gut vorstellen, dass es in unserer Zukunft genauso sein wird. Jeder von uns hat aber nur genau EINEN Pfad.

Was bleibt also? Gar keine Regel-Ableitungen?

Doch: Aktien haben mittel-langfristig die beste Rendite, weil Wirtschaft nur funktioniert, wenn Gewinne gemacht werden. Ueber ETFs koennen wir heute davon ungemein einfach und effizient profitieren.

Da wir nicht sicher wissen, wann ein starker Aktien-Einbruch oder eine laengere Durststrecke kommt, brauchen wir ein Cash-Tent/Renten-Anteil zum Entnahmestart fuer die ersten Jahre (https://www.finanzen-erklaert.de/entnahmestrategien-cash-puffer/) bis sich das Aktien-ETF-Depot aus allen Eventualitaeten herausthesauriert hat.

Mehr nicht, oder?

LG Joerg

Hi Jörg,

neben der Wahl der Asset-Allokation orientiere ich persönlich mich auch an den absoluten Ergebnissen der Simulation. Mir ist natürlich bewusst, dass es noch schlimmer als in der Historie kommen könnte. Aber dieses Risiko akzeptiere ich, genauso wie ich auch das Risiko eines Absturz beim Fliegen akzeptiere. Denn es geht nicht nur darum ein bestimmtes Ereignis zu erleben, nein, es muss zusätzlich auch noch zu Beginn der Entnahmephase auftreten. Und beides gemeinsam erscheint mir dann doch ausreichend unwahrscheinlich. Ob man sich dann konservativ am 0%-Perzentil oder chancenorientiert am 5%-Perzentil orientiert ist eine Frage des persönlichen Risikoappetits. Denn die Anzahl der Szenarien in denen sich eine Beimischung von Cash oder Aktien gelohnt hätte, ist insbesondere bei langen Entnahmezeiträumen gering. Üblicherweise fährt man mit einer 100%-Aktienquote ökonomisch betrachtet am besten.

Ja, es ist am Ende eine Frage des Risikos, dass man tragen will. Sicher hat es auch etwas mit der absoluten Vermögenshöhe zu tun. 2,8% von 5 Mio (rund 11 K/Monat ist ein Vermögen von dem sich gut leben lässt. Und mehr Kohle macht ganz sicher nicht glücklicher im Alter und dann reicht das Vermögen eben „Sicher“ von der Frührente bis ins Greisenalter.

Habe ich „nur“ 1 Mio dann kann ich ggf doch nur auf 25 Jahre , 3,2% rechnen. Dann habe noch bewusst Geld ausgegeben und vielleicht wird man dann eben auch nur 78 Jahre alt.

Ich habe mich für die 2,8% bei 75/25 entschieden, da mir persönlich bei meinem Vermögen diese Entnahmerate ausreicht – und ich auf Nummer sicher gehen muss, da sonst Bürgergeld angesagt wäre. Und das wäre dann ja auch noch unsozial erst seine Kohle „zu verzocken“ und dann auf Vater Staates Hilfe zu hoffen.

Ich rate jedem die Sachen nicht zu verkomplizieren.

Ansparen ganz Stumpf auf ACWI (IMI) und 100%.

Dann vor der Entnahmephase umschichten auf 75/25 und mit unter 3% entnehmen.

Und aus Erfahrung kann ich sagen der Aspekt „ganz Stumpf“ ist extrem wichtig. Alles andere kostet Rendite, ggf sogar sehr viel.