Vor einigen Wochen haben wir zum ersten Mal seit Start des Blogs vor drei Jahren das Thema Zinsen und Anleihen beleuchtet. Denn bis Anfang 2022 waren die Renditen von Staatsanleihen guter Bonität auch für lange Laufzeiten noch negativ. Mit einem solchen Investment waren daher Wertverluste garantiert und Diversifikationseffekte ausgeschlossen. Es bestand also kein Grund Staatsanleihen hoher Bonität als Bestandteil des Portfolios in Erwägung zu ziehen. Aufgrund meiner Beratungstätigkeit ist mir bekannt, dass viele professionelle Vermögensverwalter in den letzten Jahren einen Teil der von ihnen verwalteten Kundengelder in Staatsanleihen investiert haben. Vermutlich einfach deshalb, weil es bisher Usus war.

Doch in der Zwischenzeit hat sich da Bild gewendet, aktuell sind wieder 2% Zinsen und mehr drin. Grund für mich, dass Thema Anleihen einmal selbst unter die Lupe zu nehmen. Im letzten Blogbeitrag habe ich zunächst das bereits bekannte Research zu dem Thema nachgebildet und verschiedene Aufteilungen des Portfolios getestet. Das Ergebnis war, dass für eine 30 Jahre andauernde Entnahmephase mit einer Depotaufteilung in 75% Aktien und 25% langlaufenden Staatsanleihen eine deutlich höhere sichere Entnahmeraten erzielt werden kann als mit einem Portfolio, welches zu 100% aus Aktien besteht. Die sichere Entnahmerate steigt gemäß historischer Simulation von 3,07% (100% Aktien) auf 3,78% (75% Aktien / 25% Anleihen). Dieser Hinzugewinn ist nicht zu verachten. Wie genial wäre es, wenn die neue Zinslandschaft Diversifikationseffekte ermöglicht, auf deren Basis eine höhere sichere Entnahmerate darstellbar wäre! Im ersten Moment war ich offen gesagt total „excited“. Doch beim genauerer Prüfung zerplatzt leider der Traum vom risikolosen Hinzugewinn durch Diversifikation mit Anleihen. In dem heutige Blogbeitrag gehen wir den Ursachen dafür genauer auf den Grund.

Ein Investment in Anleihen war in den vergangenen 150 Jahren selten vorteilhaft

1 – Historische Gegenüberstellung: Zunächst gehen wir der Frage nach, wann bzw. in welchen Marktsituationen ein zusätzliches Investment in Anleihen Vorteile geboten hat. Denn gemäß historischer Simulation muss es Zeiten gegeben haben, in denen mit der Beimischung von Anleihen Vorteile generiert werden konnten. Es stellt sich die Frage: Was waren das für Marktphasen, und wie häufig traten diese auf? Schauen wir uns zu diesem Zweck die folgende Grafik an:

Die beiden oberen Linien (orange und grau) zeigen die sichere Entnahmerate in Abhängigkeit vom Start der 50-jährigen historischen Renditesequenz. Die orange Linie repräsentiert ein Portfolio, welches zu 100% aus gut diversifizierten Aktien besteht. Die graue Linie ist unser Vergleichsportfolio bestehend aus 75% Aktien und 25% langlaufenden Staatsanleihen. Die hohe Korrelation der Ergebnisse ist sofort gut zu erkennen. Normalerweise produziert die Variante mit 100% Aktien bessere Ergebnisse, es gib aber auch Zeiten, in denen dies nicht der Fall war. Den Vergleich erleichtert die blaue Linie unten, die die Differenz zwischen den beiden oberen Linien zeigt. Man erkennt schnell, dass es in der Historie nur zwei Zeitpunkte gegeben hat, zu denen eine Aufteilung in 75% Aktien und 25% Anleihen vorteilhaft gewesen wäre (blaue Linie im negativen Bereich). Es waren der Beginn der Weltwirtschaftskrise Ende 1929 und das Platzen der Dotcom Blase im Jahr 2000. In allen anderen Verläufen wäre man mit einer 100% Aktienquote besser gefahren.

Ich empfinde diese Darstellung als ernüchternd. Die Vorteilhaftigkeit ist mir persönlich vor dem Hintergrund der verlorenen Chancen zu gering. Ich hatte vor längerer Zeit beschrieben, dass meine Frau und ich das sogenannte progressive Entnehmen in unsere Entnahmestrategie aufnehmen wollen. Das bedeutet, wir beabsichtigen zunächst vorsichtig in die Entnahmephase einzusteigen, um auch auf sehr adverse Verläufe vorbereitet zu sein. Sollte jedoch kein Crash zu Beginn der Entnahmephase eintreten, und sich das Depot wie erwartet trotz Entnahmen weiter positiv entwickeln, dann kann die Situation neu bewertet und die regelmäßige Entnahme nach oben angepasst werden. Mit einem Portfolio bestehend aus 100% Aktien ergeben sich vor diesem Hintergrund deutlich mehr Chancen das Budget im Zeitablauf signifikant weiter steigern zu können. Der Verzicht auf diese Chancen, um im Gegenzug in seltenen Extremsituationen einen Vorteil zu erfahren, erscheint mir persönlich nicht als ein sinnvoller Tausch. An dieser Stelle ist auch anzumerken, dass die Einschätzung dieses Trade-Offs höchst individuell und abhängig vom eigenen Risikoappetit ist.

Beim Vermögensaufbau liegen Aktien klar vorne

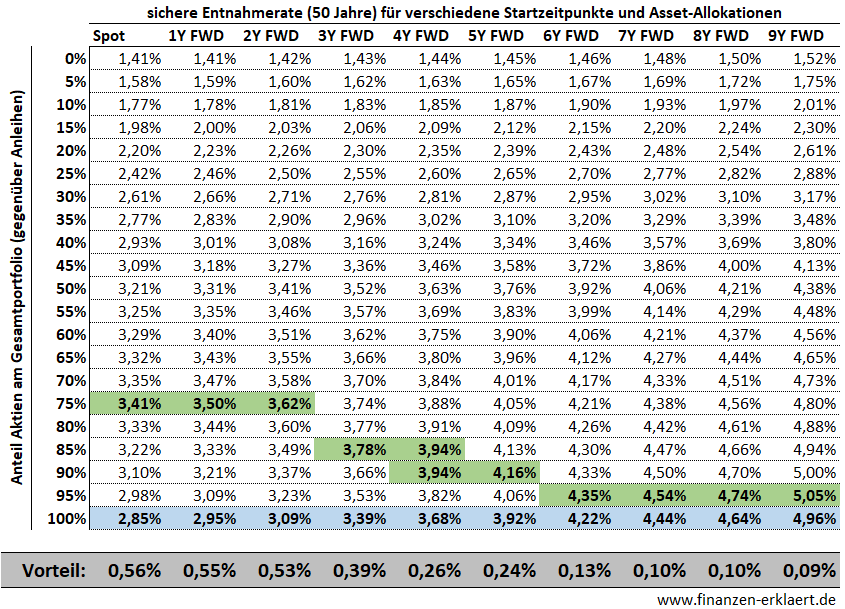

2 – Länge der vorgelagerten Ansparphase: Die bisherigen Berechnungen der sicheren Entnahmerate gehen von einem sofortigen Start in die Entnahmephase aus. Der Großteil der Leser des Blogs befindet sich so wie ich aber noch in der Ansparphase. Der Start der Entnahmen ist erst in einigen Jahren geplant. Um zu erfahren, wie sich eine Anpassung der Asset-Allokation bereits während der Ansparphase auf die zukünftigen Entnahmemöglichkeiten auswirken könnte, habe ich die sichere Forward-Entnahmerate für Ansparphasen von bis zu 9 Jahren Länge berechnet. Die folgende Tabelle zeigt die Ergebnisse:

Die einzelnen Tabellenwerte zeigen die sichere Entnahmerate für eine 50 Jahre andauernde Entnahmephase. Die Vertikale Achse steht für die betrachteten Möglichkeiten das Portfolio zwischen Aktien und Anleihen aufzuteilen (Asset Allokation). Die horizontale Achse unterscheidet zwischen verschiedenen Zeitpunkten zu dem die 50 Jahre andauernden Entnahmen beginnen. Sofort oder erst in Zukunft (= Forward / FWD in 1 bis 9 Jahren).

Beispiel: die sichere Entnahmerate (50 Jahre) mit 75% Aktien und 25% Anleihen (-> Zeile 75%) und mit Start in 5 Jahren (-> Spalte 5Y FWD) liegt bei 4,05%.

Die Tabelle enthält zahlreiche interessante Informationen. In Bezug auf den hier vorliegenden Artikel fällt insbesondere auf, dass die optimale Aktienquote (grün eingefärbt) mit zunehmender Dauer der Ansparphase ebenfalls zunimmt. Ist die verbleibende Ansparzeit beispielsweise länger als 5 Jahre, dann ist eine Aktienquote von 95% optimal. Bei einem sofortigen Einstieg in die 50-jährige Entnahmephase (= Spot) ist dagegen ein Anteil Aktien zwischen 70% bis 75% optimal. Der Grund ist einfach die langfristig höhere erwartete Rendite von Aktien gegenüber Anleihen.

Es gibt noch eine weitere wichtige Entdeckung. Wir definieren den Vorteil, der sich durch eine bestimmte Asset-Allokation ergibt, als Differenz zwischen der Entnahmerate bei 100% Aktien (blaue Zeile) und dem Ergebnis bei optimaler Asset-Allokation (grün eingefärbt). Während der generierbare Vorteil bei einem sofortigen Start (linke Spalte „Spot“) noch bei stolzen 56 Basispunkten liegt, nimmt dieser mit zunehmender Länge der Ansparphase immer weiter ab. Wer z.B. erst in 9 Jahren in die Entnahmephase einsteigt, kann durch eine veränderte Asset-Allokation nur noch eine Erhöhung der Entnahmerate von maximal 9 Basispunkten (= 0,09%) erreichen.

Je länger die Entnahmephase, desto weniger lohnt sich ein Investment in Anleihen

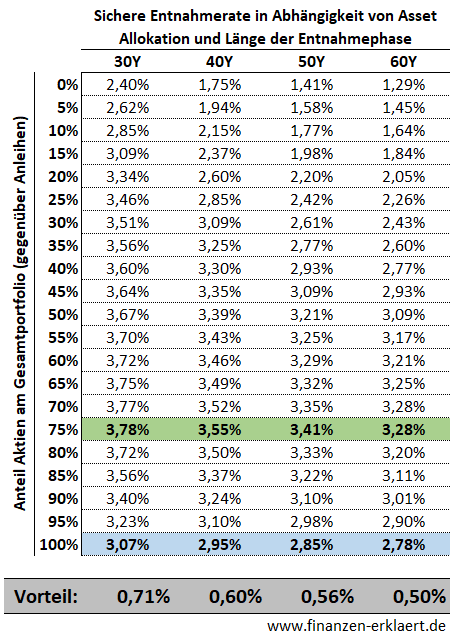

3 – Länge der Entnahmephase: Betrachten wir nun als nächstes die Frage nach der optimalen Asset-Allokation und den erreichbaren Vorteil vor dem Hintergrund der Länge der Entnahmephase. Wir haben uns gerade schon an das Layout der Tabelle gewöhnt, weshalb ich es hier beibehalte:

Diesmal betrachten wir nicht eine konstant 50 Jahre lang andauernde Entnahmephase mit verschiedenen Startzeitpunkten. Stattdessen stellt die Tabelle die sichere Entnahmerate für Entnahmephasen mit unterschiedlich langer Dauer dar, wobei immer von einem sofortigen Start ausgegangen wird.

Die optimale Asset-Allokation (grün eingefärbt) liegt in allen Fällen bei 75% Aktien und 25% Anleihen.

Darüber hinaus fällt auf, dass der durch die Asset-Allokation generierbare Vorteil mit zunehmender Länge der Entnahmephase abnimmt. Während sich bei 30 Jahren Entnahmedauer mit einer 75% / 25% Allokation noch stolze 71 Basispunkte herausschlagen lassen, schrumpft der mögliche Vorteil bei 60 Jahren Entnahme auf 50 Basispunkte.

50 Basispunkte oder anders ausgedrückt 0,5% sind in der Welt der Entnahmeraten gigantisch! Man muss diesen Vorteil aber vor dem Hintergrund der Ergebnisse aus Punkt 1) dieses Blogartikels betrachten, d.h. es gab historisch betrachtet nur wenige Zeiträume, in denen der hier ermittelte Vorteil auch tatsächlich realisierbar gewesen wäre. Darüber hinaus ist zu beachten, dass der offensichtlich unwahrscheinlich realisierbare Vorteil mit zunehmender Länge der Entnahmephase abnimmt.

Wie so oft ist alles eine Frage des Preises

4 – Marktbewertung: Ob sich eine Investition in Staatsanleihen positiv auf die sichere Entnahmerate auswirkt ist auch von der Marktbewertung zu Beginn der Entnahmephase abhängig. Als Kennzahl für die Marktbewertung verwende ich das CAPE-Ratio wobei ein CAPE von über 30 eine hohe Marktbewertung anzeigt. Die durchschnittliche Marktbewertung liegt dagegen zwischen einem CAPE von 15 bis 20. Die folgende Tabelle stellt die Ergebnisse für eine 30 Jahre andauernde Entnahmephase in gewohntem Layout dar:

Die einzelnen Spalten stehen in diesem Fall für unterschiedlich hohe Niveaus der Marktbewertung. Die Spalte ganz links zeigt die sichere Entnahmerate je nach Asset-Allokation bei einer hohen Marktbewertung mit einem CAPE größer als 30. Üblicherweise liegt kurz vor dem Platzen einer Blase die Marktbewertung weit über dem Durchschnitt. So auch in den Jahren 1929 und 2000, die beiden Jahre, in denen es zum Platzen einer Aktienblase kam, und es sich historisch betrachtet gelohnt hätte von einer 100% Aktienquote abzuweichen. Dies bestätigten auch die Werte in der entsprechenden Spalte. Mit der bereits bekannten 75% / 25% Asset-Allokation wäre bei sehr hoher Marktbewertung demnach eine sichere Entnahmerate von 3,78%, also ein Vorteil von 71 Basispunkten, realisierbar gewesen.

Liegt die Marktbewertung jedoch darunter, dann steigt die optimale Aktienquote, und der erzielbare Vorteil durch Anpassung der Asset Allokation nimmt ab. Grob kann man sagen, dass bei einer unterdurchschnittlichen Marktbewertung (CAPE < 15) eine Aktienquote von 100% immer die richtige Wahl ist.

Aktuell sind zwar die Zinsen gestiegen, die Marktbewertung ist jedoch reduziert, wenn auch nicht unterdurchschnittlich. Gemäß dieser Quelle lag das Welt-Cape per 31.12.2022 bei 19,54. Entnimmt man aus einem Welt-ETF, kann man sich daran orientieren. Aktuell wäre es auch aus diesem Grund trotz wiederauferstandenem Zins nicht lohnend neben Aktien auch in Anleihen zu investieren.

Übrigens: Wer sich fragt weshalb die sichere Entnahmerate mit reduzierter Marktbewertung immer weiter steigt, findet in diesem Artikel die Antwort. Die sichere 30-Jährige Entnahmerate mit einem 100% Aktienportfolio liegt gemäß Tabelle oben per Jahresende demnach bei 4,2% statt nur bei 3,07%.

Fazit

Für mich ist die Frage nach der optimalen Asset-Allokation damit abschließend behandelt: Die Aktienquote beträgt vor und während der Entnahmephase idealerweise 100%, insbesondere vor dem Hintergrund der aktuellen Marktbewertung. Diese Aussage gilt für ein isoliert betrachtetes Portfolio und nur aus der ökonomischen Perspektive. Wer den Blickwinkel dagegen erweitert und auch psychologische bzw. verhaltensbedingten Aspekte in die Betrachtung mit einbezieht, erkennt schnell die Vorteile eines zusätzlichen risikoarmen Anteils im Portfolio.

Jedoch sollte die Perspektive nicht nur hinsichtlich der zu berücksichtigenden Aspekte erweitert werden, sondern auch hinsichtlich der zu berücksichtigenden Vermögensgegenstände. Statt einer reinen Portfolio-Betrachtung sind auch andere Werte wie z.B. Immobilien, Versicherungen, Rentenansprüche oder die Barwerte von Kinder- und Arbeitslosengeld einzubeziehen. Nur dann lässt sich eine Aussage über die wahre Asset-Allokation treffen. Und nicht Wenige werden dann zu der Erkenntnis gelangen, dass der tatsächlich erreichte risikoarme Anteil am Gesamtvermögen bereits weit über dem Zielwert liegt.

{kind=link}

Sehr bedenkenswerter Artikel, der mich an meine psychischen Grenzen bringt. Habe ich es richtig verstanden (vereinfacht gesagt)?: Trotz der enormen Schwankungen eines 100-%-Aktienportfolios (natürlich maximal diversifiziert) ist es in der Entnahmephase besser als ein Alternativportfolio, dessen Vola mithilfe von Anleihen reduziert wurde? Die sichere Entnahmerate wäre höher in den allermeisten Fällen?

Hi Alex, in der Vergangenheit war es so. Niemand weiss was die Zukunft bringt, aber auf irgendeiner Grundlage müssen Entscheidungen getroffen werden. Es gibt für nichts eine Garantie, ich selbst halte den kritischen Blick in die Vergangenheit für die beste aller möglichen Vorgehensweisen um Aussagen über die Zukunft zu treffen, und gehe deshalb so vor.

Klar! Volle Zustimmung. Faszinierende Erkenntnis und irgendwie konträr zu dem, was ich mal, glaube ich, bei Kommer in einem Nebensatz gelesen habe, in seinem „Souverän investieren vor und im Ruhestand“. Wäre spannend, seine Meinung zu deiner Analyse zu lesen.

Moin AlexJ,

hast du den letzten Podcast mit Gerd (https://finanzrocker.net/interview-dr-gerd-kommer-beimischungen/) gehoert?

Dort redet Gerd davon, dass in der Entsparphase v.a. „Klumpenrisiken“ vermieden werden sollten und meint dann in einem Bsp (Unternehmer): Fa. verkaufen, Immos verkaufen und dafuer Depot aufstocken.

Sprich, das Klumpenrisiko sind oft Firmenanteile oder (zu viele) Immos sowie konzentrierte/schiefe Portfolios (Einzelaktien, nur Deutschland, Themen-Wetten).

Zu einer Regel Aufteilung Renten/Aktien sagt er dort aber nix.

LG Joerg

Ich habe den Podcast auch gehört und bin bzgl der Aussage, dass man mit MSCI World die USA übergewichtet nicht einverstanden. In erster Linie ist es wichtig in welchen Ländern ein Unternehmen Umsatz macht, nicht das Sitzland. Hinsichtlich des Länderrisikos, dh der Möglichkeit der Regierung den Erfolg der Unternehmen negativ zu beeinflussen, mache ich mir bei den USA wenig Sorgen. Viele Unternehmer entscheiden sich genau wg der idealen Rahmenbedingungen für die USA als Standort, und sind dann von dort aus international tätig. In einer globalisierten Welt sind individuelle Standortrisiken wie zB Steuern, rechtliche Rahmenbedingungen, Zugang zu qualifizierten Fachkräften etc. oft weitestgehend unabhängig von den Absatzrisiken der bearbeiteten Märkte.

Ja, hatte ich auch so gepostet:

https://finanzrocker.net/interview-dr-gerd-kommer-beimischungen/#comment-15151

LG Joerg

Vielen Dank für die aufschlussreichen Analysen.

Interessant finde ich insbesondere folgenden Punkt: eine Aktienquote von unter 75% führt immer zu einer Verschlechterung. Dh für mich, dass sich die „optimale“ Aktienquote zwischen 75% und 100% bewegen sollte, auch wenn nach deiner Analyse 100% besser ist.

25% Anleihen könnte in der Hinsicht dann einfach von psychologischem (persönlichem) Vorteil sein.

Hi Kai, die „psychologische Reserve“ sollte meiner Meinung nach aus kurzlaufenden Anleihen oder Tagesgeld gebildet werden. Das Jahr 2022 hat gezeigt, dass langlaufende Staatsanleihen zinsbedingt ordentlich unter die Räder geraten können.

Handelt es sich bei dem untersuchten Anleihenanteil um langlaufende Anleihen?

Falls ja, lag wohl ein Missverständnis vor. Für bedeutet Anleihen eigentlich immer kurzlaufende sichere Anleihen/Tagesgeld als Gegestück zu Aktien.

Vielleicht habe ich mich auch unklar ausgedrückt. Das in meinen Augen wichtige ist, dass die besten Ergebnisse über alle (bisherigen) Marktphasen hinweg zwischen 75 – 100% Aktien erzielt wurden (75% in Fall von besonderen Krisen, 100% tendenziell im Normalfall).

Unterhalb von 75% Aktien hat man trotz krisenhafter Umstände ein schlechteres Ergebnis erzielt!

Zwischen 75% und 100% Aktien liegt damit in meinen Augen die ideale Aktienquote inkl. psychologischer Befindlichkeiten (bzw. wie Jörg und du richtig sagen, schadet hierbei ein Blick aufs Cape als Anhaltspunkt auch nicht).

Persönlich fahre ich seit Jahren +- 90% Aktien (bzw risikobehaftete Anlagen) und 10% Tagesgeld (für meinen Kopf).

Danke nochmal für den Artikel

Hallo Kai, ich habe für die Berechnung mit der total return Rendite von 10-jährigen Anleihen gerechnet, die Daten werden von der Yale University bereitgestellt und sind hier abrufbar: http://www.econ.yale.edu/~shiller/data/ie_data.xls

Diese Daten sind meiner Meinung nach von hoher Qualität und liegen sämtlichen Analysen des Blogs zugrunde.

Danke für die Klarstellung.

Scheint mir in deinen Artikeln irgendwie durchgegangen zu sein.

Ja, die Qualität der Daten stehen nicht zur Debatte. Würde da auch drauf vertrauen.

Toller Artikel wie immer – es wäre noch spannend ob eine Investitionsreserve von 20% (siehe „Global Portfolio One“) hier einen Vorteil bringt. Sprich 10% und dann weitere 10% bei Crashs investiert werden — aber nach der Erholung wieder aufgelöst werden. Die 20% wären ja in kurzfristigen Anleihen.

Alternativ geht das auch ohne Anleihen wenn man es in einem Margin Depot umsetzt (sprich ggf. sogar für bestimmte Zeiträume 120% Aktien und -20% Cash fährt).

https://etf.capital/global-portfolio-one/

https://www.finanzen-erklaert.de/asset-allokation-strategie-vs-buy-and-hold/

Viel Spaß beim Lesen 😉

—

Und sehr guter Artikel mal wieder, danke!

ah das kannte ich nicht. danke dir!

Sehr schoen herausgearbeitet, Georg.

Ein Meisterstueck.

Man braucht nur ein Gefuehl fuer Uebertreibungsphasen entwickeln (bzw sie in CAPE oder mit Kursabstaenden zu langfristigen gleitenden Durchschnitten messen), dann ist man ziemlich sicher.

LG Joerg

Vielen Dank, Joerg. Die Suche nach einer alternativen Kennzahl ist noch offen 🙂

Das grundlegende Problem dieser Überlegung ist, dass die Daten entweder nicht verfügbar sind (Emerging Markets CAPE) oder erst im Nachgang veröffentlicht werden. Das CAPE für den S&P suggeriert zwar eine tägliche Verfügbarkeit, ändert sich aber noch für mehrere Monate rückwirkend, weil die Unternehmenszahlen nur quartalsweise veröffentlicht werden. Das ist auch das Problem bei historischen Untersuchungen mit dieser Datenreihe von Schiller.

Eine Alternative wäre noch das Q Ratio, auch Tobin’s Q. Aber auch hier das Problem der Datenverfügbarkeit, auch wenn die Theorie absolut Hand und Fuß hat. Kursabstände sind ja wieder nur Trendfolge oder ganz allgemein technische Analyse und das wird ja von Tradern bis zur Unendlichkeit betrieben. Ich denke nicht, dass man hiermit in die Zukunft gerichtet irgendwas reißen kann.

Lieber Georg,

ich finde das Ergebnis nicht überraschend, dienen Anleihen doch überwiegend der Stabilität und nicht als Renditebooster. Dies erfüllen Sie in Zeiten großer Aktien Draw-Downs natürlich am besten und noch viel entscheidender, wenn diese lange anhalten und nicht wie nach dem Corona Crash sich blitzartig in neue Höchstständen bewegen.

Viel wichtiger als Erkenntnisgewinn finde ich den letzten Absatz, weil eben durch Renten- Versicherungszahlungen, auslaufende Annuitätendarlehen, Erbschaften etc. so gut wie niemand eine gleichbleibende sichere Entnahmerate auf die Nachkommastelle braucht. An sich ängstliche Menschen neigen an der Stelle dann wohl dazu, den wie du schreibst eh schon geringen Risikoteil noch weiter abzusichern.

Um dies für sich selbst sichtbar zu machen hilft von hinten zu rechnen und zu planen, wie groß überhaupt die Lücke zum gewünschten Lebensstandard noch ist, wenn alle zu erwartenden Zahlungen zu erwarten sind und kaskadenartig herunterbrechen bis zum Berufsausstieg. Beim Schließen dieser Lücke macht dann ein risikofreier Teil für den guten Schlaf sicher sinn, aber eben nur für die zumeist kurze Spanne.

Aus den oben beschriebenen Realitäten, kann ich mich mit einer progressiven Entnahme nicht so richtig anfreunden. Dies führt doch letztendlich dazu, sich in den noch jungen, fit-aktiven Jahren zu beschneiden um dann später wenn die Mobilität geringer wird neben den einlaufenden Renten (soweit ich weiß seid ihr beide renten-pflichtversichert) kaufkraftbereinigt noch mehr aus dem Depot nehmen zu können.

Hi Niklas, ich hatte erwartet, dass es in der Vergangenheit viel mehr Gelegenheiten gab, zu denen man mit einem Investment in Anleihen im Vorteil gewesen wäre. Statt dessen nur 2 Mal hat mich überrascht!

Die gesetzliche Rente etc wird von mir berücksichtigt, sobald die Zahlungsströme einsetzen werden die Entnahmen reduziert. Im Gegenzug kann man in der Zeit davor mehr entnehmen. Die Vorgehensweise dürfte Dir bekannt sein 😉 https://www.finanzen-erklaert.de/fallstudie-finanzielle-unabhaengigkeit-trotz-scheidung/

Bzgl progressivem Entnehmen: es soll auch bei streng konservativer Berechnung alles passen, ich bin da sehr risikoavers. Von daher sollte eine Erhöhung der Entnahmen nicht erforderlich sein. Aber vielleicht fange ich dann an im Luxus zu schwelgen…Four Seasons statt Airbnb…

Der Lehrling will dem Meister nicht sein Handwerk erklären 😊. Aber verstanden habe ich immer noch nicht wie du dann progressiv entnehmen willst?

Ganz einfach indem ich meine Situation regelmäßig neu bewerte, zB einmal im Jahr. Sollte das resultierende Budget höher sein als zuvor, dann passe ich an. Andernfalls bleiben die Entnahmen unverändert.

Für die sichere Entnahmerate bei sofortigem Einstieg in die Entnahmephase(Spot) ist ja eine Aktienquote von 75% optimal, siehe Abbildung 2. Wie passt das zur Abbildung 1, hier ist doch die Botschaft, dass eine 100% Aktienquote praktisch immer die bessere Wahl ist? Sollte ich also für die letzten zwei Jahre der Ansparphase die Aktienquote von 100% reduzieren auf 75%? Das ist dann wohl der C(r)ash-Puffer welchen du in einem anderen Artikel diskutiert hast?

Hi Stefan, mit der sicheren Entnahmerate hätte man in keinem historischen Szenario vorzeitig das Depot entspart. Das Minimum mit 75/25 liegt über dem mit 100% Aktien, daher das Ergebnis. Grafik 1) stellt dagegen die Häufigkeit der Vorteilhaftigkeit von 75/25 ggü 100% dar. Jeder muss am Ende selbst wissen wie konservativ er vorgehen möchte. Mir persönlich ist die Vorteilhaftigkeit bisher zu selten aufgetreten.

Moin Georg,

auch von mir mal wieder ein Kommentar:

Der Beitrag ist eine großartige Analyse, der die Frage wirklich konsequent auf den Punkt bringt.

Das ist sozusagen die Theorie (positiv gemeint).

Der letzte Absatz ist dann für mich aber erst der perfekte Schlussstein im Gedankenbogen:

Zum einen müssen natürlich auch andere Faktoren (Familie, Betriebsvermögen, Assets, …) einbezogen werden, was eine konservativere Anlage bedeuten kann.

Du weist hier zurecht darauf hin: Genauso wird aber bei konsequenter Betrachtung (zB Einbeziehung von Rentenzahlungen etc) eine 100%-Anlage des liquiden Vermögens geradezu „zwingend“.

Das scheint mir so ein typisch deutsches Problem zu sein.

In den USA müssen manche Anleger regelrecht zu konservativen Anlagen gedrängt werden – Annuities sind da fast ein Unwort.

Ein Kompromiss könnte natürlich sein in der Übergangszeit zum (Un)Ruhestand

die „Bond-Tent“-Option zu nutzen um das SORR zu reduzieren.

Also: Bitte weiter so!

Dann klappts auch mit dem Ruhestand,

Gruß von einem Privatier

Darf man erfahren, wie alt der Privatier ist und mit wieviel € im Monat er auskommt?

Vielen Dank & schönes Boot! 😉

Vielen Dank für diese spannende Analyse! Ich nehme trotzdem mal die Gegenposition ein, da ich entweder die Ergebnisse nicht vollständig durchdringe oder die Vorteile von Anleihen/Cash vielleicht doch etwas zu kurz kommen. Ein (vereinfachtes) Beispiel: Beginn der Entnahmephase im Jahr 2000, Depot 100k, 100% Aktien, 4K Entnahme. Betrachtet man die Periode bis 2010 und nimmt (vereinfacht) an dass während der Periode die Kurse im Mittel 30% unter dem ATH standen, so verbleibt ein Wert von nur 70k. Davon entnehme ich 11x (2000-2010) 4k, somit verbleiben im Depot im Jahr 2010 nur noch 26k. Ab dem Jahr 2010 Vierfachen sich die Kurse bis 2022 wieder. Ich muss der Einfachheit halber ab 2010 nicht mehr entnehmen. Mein Ergebnis lautet somit: 4x 26k, Depot steht 2022 damit bei 104k.

Jetzt das gleiche mit 30% Cash/Anleihen: Ich verbrauche zunächst vollständig die Anleihen. Ich taste somit die Aktien 7,5 Jahre nicht an. Erst für die letzten 3,5 Jahre muss ich ans Depot. Das steht entsprechend im Jahr 2010 bei 49k Anfangswert – 14k Verbrauch = 35k. Entsprechend des tatsächlichen Verlaufs 2010-2022 vervierfacht sich dieser Wert wieder. Somit stehen wir im Jahr 2022 bei 140k. Das sind 36k und über 30% mehr als im Szenario 1. Berücksichtigt man jetzt noch dass Anleihen im Jahr 2000 ca. 5% Zins brachten, dürfte das Depot 2010 bei ca. sogar 37.5k gestanden haben, so dass sich 2022 ein Depotwert von ca. 150k ergeben würde. Das sind über 45% mehr als im Szenario 1.

Ähnlich dürften die Verläufe in den Krisen 1929 und 1973 gewesen sein.

Vielleicht liegt es an meinen mathematisch begrenzten Fähigkeiten aber das scheint mir durchaus einen Vergleich wert. Insbesondere weil es bei der 4% Entnahme ohnehin immer nur um die ganz adversen Szenarien geht. Für mich hat einen Anleihenanteil von 20-30% (je nachdem wie die Anleihen zu diesem Zeitpunkt bepreist sind) durchaus seine Berechtigung. Und kann nach 20 Jahren beim Endwert ganz erhebliche Unterschiede generieren. Und 104k vs. 150k sind vielleicht für den ein oder anderen besser greifbar als 3,7% vs. 4,2% Entnahme.

Und was ich noch ergänzen möchte: In der vereinfachten Darstellung oben sind die Bewertungsgewinne, die 10-jährige Staatsanleihen in Krisenphasen typischerweise erfahren (Ausnahme hier: 1970er Jahre) noch nicht vollständig berücksichtigt. Sinkt der Zins beispielsweise von 4% auf 1%, so wertet die Anleihe – zusätzlich zum Kupon – nochmal um knapp 30% auf. Das vergrößert den Cashpuffer zusätzlich. Auch die andere Richtung ist natürlich denkbar. Die Entscheidung Cash oder Anleihe sollte man also vom Zinsniveau bei Entnahmebeginn abhängig machen. Vor kurzem sprach gar nichts für Anleihen (statt Cash), mittlerweile liegen 10-jährige US-Staatsanleihen bei 3,5%. Das ist mindestens durchschnittlich und lässt Raum für Bewertungsgewinne. Was wiederum für Anleihen spricht, da sie – abgesehen von inflationären Phasen – auch noch negativ mit Aktien korrelieren.

Moin @Sven,

ich antworte mal auf deinen Post.

1) Genau dass, was du im ZahlenBsp ausfuehrst, steht oben in Georgs Text:

Neben einem Entnahmebeginn 1929 waere auch ab 2000 (DotComBubble) eine 75% Aktien (S&P500, USD) 25% Anleihen (10J, USD) in der Rueckschau „besser“ gewesen (besser bezueglich Hoehe der sicheren Entnahmerate). Wenn man genau in Georgs erstem Chart guckt, waren es sogar noch einige Start-Termine, an denen ein 75/25 Depot „nicht geschadet“ haette (zB 1969, 1972, 1980, 1987, 2007)

2) In der Vermoegensaufbauphase haben Anleihen eigentl. nix zu suchen

3) In der Entnahmephase vielleicht: Es kommt darauf an!

(pers. Sicherheitsempfinden [you won the game, now stop gambling], Bewertung der Maerkte zum Entnahmebeginn: bei Blasen-Gefahr, lieber mit Cash-Zelt oder Anleihen-Anteil starten)

Noch eine prakt. Anmerkung zu deinem konstruierten Bsp:

Wenn jemand ein 70/30-Portfolio 2000 gehabt haette, dann waere sein pers. Depothoechsstand gegenueber einem 100% Aktien-Portfolio entsprechend niedriger gewesen (der 30% Anleihen-Anteil haette nicht die Mega-Hausse 1998-2000 mitgemacht?).Wenn jemand in perfekter Vorausschau zum Entnahmestart Mrz 2000 sein 100%-Aktien-Portfolio in 70/30 umgeschichtet haette, haette er viell. auf 30% seines Portfolios (bei 100% Kursgewinn also 15% vom Kapital) es ggfs mit seinem pers. Einkommenssteuersatz versteuern muessen? Er waere also auch nicht mit 100% vom Vermoegen in die Entnahmephase gegangen, sondern viell. mit 92-94%?

Fast alle Simulationen bei Georg muessen aus mathemat. Gruenden auf einen Endwert von 0 zum Ende der Entnahmephase gemacht werden.

Das waere aber in der Praxis ein unmenschliches/unrealistisches Verhalten. Wenn der Kapitalstock auf unter 40-50% schrumpft, aber noch viel Leben uebrig scheint, wird garantiert jeder gegensteuern (Guertel enger schnallen) und nicht gelassen bleiben: „die Aktien-Bewertung ist jetzt am Boden, ich kann weiterhin so hoch Entnehmen, wie berechnet, in der Vergangenheit ging auch stets alles gut„.

LG Joerg

Pers. scheint mir die Gefahr einer mittelfristig viel staerkeren Geldentwertung als momentan allgemein fuer moeglich gehalten wird (= bequemster, polit.bedingter Abwaerts-Strudel), ein wichtiger Grund, um nicht zu viele Anleihen/Cash zu halten. Liegt aber viell. an meiner Filterblase 🤷♀️

Ja, damit wäre der Bogen der sinnvollen Beimischungen zu Aktien wohl gespannt.

Im Beitrag Wann kann ein Investment in Gold sinnvoll sein? hast Du bereits gezeigt, daß Beimischungen von 10% – 20% Gold in der Entnahmephase die SWR deutlich erhöhen: „Stolze 4,7% sind sogar möglich, wenn der Gold-Anteil im Portfolio 20% beträgt.“

Die Beimischung von Anleihen ist gemäß Deinem heutigen Beitrag weniger attraktiv. M.E. sind sie bei den meisten großen Drawdowns eben die bessere, wenig oder gar nicht korrelierte Ergänzung zu Aktien.

Könntest Du die heute für Anleihen erstellte Tabelle „Sichere Entnahmerate in Abhängigkeit von Asset / Allokation und Länge der Entnahmephase“ auch für die Kombination Aktien/Gold erstellen?

Vielen Dank für Deine Arbeit!

Sorry, sollte heißen:

M.E. ist Gold bei den meisten großen Drawdowns eben die bessere, wenig oder gar nicht korrelierte Ergänzung zu Aktien.

Hallo Klaus, das müsste ich erst noch berechnen. Ich würde mich in diesem Fall aber nicht darauf verlassen, dass die historischen Zusammenhänge auch in Zukunft gelten. Gold ist auch erst seit 1970 frei handelbar, was historische Analysen erschwert.

Ich finde dies Überlegung sehr vernünftig. Klar war Gold häufig verboten und nicht frei handelbar. Andererseits war auch der Dollar an Gold gebunden und damit auch mittelbar Anleihen. Kein Mensch weiß wie sich das Geldsystem entwickelt und es ergibt womöglich Sinn auf Gold und Anleihen als Beimischung zu Aktien zu setzen.

Risikobetrachtung

Würde man mit dem Flugzeug fliegen wollen, wenn man wüsste, dass es zu 99,999% sicher ist? Was sagt die Sicherheit von 99,999% aus? Das würde bedeuten, dass fast jeden Tag irgendwo auf der Welt ein Flugzeug abstürzt.

Wer vor und in den ersten Jahren der Entnahmephase eine 100% Aktienquote hat, geht ein unnötiges Risiko ein, das sich z.B. mit einem Gleitpfad gut begrenzen lässt. Steuert man auf den Ruhestand zu, reduziert man in guten Börsenphasen die Aktienquote auf z.B. 60% und erhöht diese in der Entnahmephase dann in kleinen Schritten über mehrere Jahre wieder auf 80-100% – je nach Risikoneigung und sonstigen Einkünften.

In den meisten Fällen verliert man dadurch zwar etwas Performance, aber man dürfte in den ersten 5-10 Jahren deutlich ruhiger schlafen und nicht bei jedem kleinen Kursverlust ins Schwitzen kommen und die selbst festgelegte Entnahmestrategie/-rate infrage stellen.

Hallo Karl, das Risiko wird insbesondere über die Höhe der Entnahmen gesteuert. Bei der aktuellen Marktbewertung wird die maximale sichere Entnahmerate mit einer 100% Aktien Allokation erzeugt. Bei hoher Marktbewertung mit 75/25.

Meine persönliche (!) Meinung: falls möglich auch bei hoher Marktbewertung mit 100% Aktien und etwas reduzierter Entnahmerate starten, und dann die Entnahmen im Zeitablauf nach oben anpassen (progressives Entnehmen).

Pauschale Antworten wird es aber nie geben, dafür ist jede Einzelsituation zu individuell.

Hallo Georg,

danke für diese sehr hilfreichen Auswertungen und zur weiteren Erläuterung des CAPE als Instrument, um sich gegen Übertreibungsphasen zu wappnen.

Viele Grüße,

Catamaran

Hier noch ein verwandter Artikel bei dem der Einstieg diskutiert wird (auch in Abhängigkeit von T-Bills für Cash / und CAPE Ratio): https://ofdollarsanddata.com/dollar-cost-averaging-vs-lump-sum/

Hallo Georg,

eine Frage zur Forward-Entnahmerate:

In dem verlinkten Artikel zu diesem Thema stellst du dar, dass mit Hilfe der Forward-Entnahmerate die SWR steigt. Also Beispiel: Depotstand 100.000 Euro am 01.01.2023, bei sofortiger Entnahme 2,76% SWR40, bei Entnahmebeginn 10 Jahre später (ohne weitere Einzahlungen ins Depot, wenn ich das richtig verstehe) 5,14% SWR40.

Soweit auch plausibel aus meiner Sicht.

in diesem Artikel hier gehst du nach meinem Verständnis aber davon aus, dass sich der Kandidat noch in der Ansparphase befindet und weiterhin Geld ins Depot einzahlt bis die Entnahme in einigen Jahren beginnt. Müsste daher die SWR nicht irgendwie „gemittelt“ werden, also am Beispiel deiner Tabelle ganz oben mit Ziel in 9 Jahren (100% Aktien) die Entnahme zu starten:

Für Depostand (01.01.2023) gilt: Fwd-SWR: 4,96%

Für Kapital, das in 2023 ins Depot eingezahlt wird, gilt: Fwd-SWR (verbleibende Jahre 8): 4,64%

Für Kapital, das in 2024 ins Depot eingezahlt wird, gilt: Fwd-SWR (verbleibende Jahre 7): 4,44%

Für Kapital, das in 2025 ins Depot eingezahlt wird, gilt: Fwd-SWR (verbleibende Jahre 6): 4,22%

usw.

Oder worauf (auf welchen Depotstand?) bezieht sich die Fwd-SWR in der Tabelle? Ist doch sicher wieder ohne weitere Einzahlungen gemeint, oder?

Danke

Matthias

Hi Matthias, gute Frage. Tatsächlich bin ich hier nicht von weiteren Einzahlungen ausgegangen. Wenn man weitere Einzahlungen berücksichtigt, was durchaus Sinn macht, dann stellt sich die Frage auf welches Nominal sich die sichere Entnahmerate bezieht. Man müsste dann alles sehr relativ ausdrücken…1% vom nominal werden p.a. eingezahlt etc…

Es ist aber auf Basis der hier dargestellten Informationen möglich die FWD Entnahmerate mit Einzahlungen als gewichteter Durchschnitt zu bestimmen, so wie du sagst.

Hallo Georg,

sehr interessanter Artikel. Vielen Dank!

Ich habe bisher schon mit einer Aktienquote von 75% sowohl in Anspar- wie auch Entnahmephase geplant. Hintergrund ist vor allem, damit dann auch bei höheren Summen im Depot ruhig schlafen zu können. Und ich finde es auch (wieder nur psychologisch) angenehm bei Kursrückgängen beim Rebalancing „günstig“ Aktien kaufen zu können.

Allerdings berücksichtige ich dafür auch den Barwert von gesetzlicher und Betriebsrente in meiner Anleihenquote. Daher sind 100% Aktien in meiner Logik sowieso nicht / nur auf Kredit möglich.

Dein Artikel hat mich aber zum Nachdenken gebracht die Aktienquote ggf. doch etwas zu erhöhen. In den meisten CAPE Regimes waren historisch zumindest 90% ja sinnvoll.

Zumal Aktien ETFs durch die Teilfreistellung (zumindest aktuell) steuerlich leicht im Vorteil sind.

Eine technische Rückfrage noch zum Schluss: Hier (Entnahmestrategien optimieren – bessere Rente dank CAPE Ratio – Finanzen? Erklärt! (finanzen-erklaert.de)) hast du für einen Zeitraum von 60 Jahren eine sichere Entnahmerate von 2,6% hergeleitet. In diesem aktuellen Artikel liegt sie in Deiner Tabelle bei 100% Aktien jedoch bei 2,78%. )

)

Kannst Du erläutern woher die Differenz kommt?

Danke und LG

Kevin

Hi Kevin, freut mich dass dir der Artikel gefällt. Den Unterschied bei der 60-jährigen sicheren Entnahmerate (= alltime low) ist durch eine andere Datenbasis begründet. Irgendwann in 2021 hab ich alles auf die Daten von Robert Shiller umgestellt. Das berühmt berüchtigte 1929er Szenario hat hier eine leicht abweichende Rendite-Sequenz, wodurch der Unterschied zustande kommt. Von diesem Extremevent mal abgesehen gibt es sonst aber keine relevanten Unterschiede.

Ich freue mich über diese Änderung! Jetzt passen meine Analyseergebnisse endlich zu deinen.

Hallo Georg,

du hast glaube ich mal einen Artikel verfasst wo du eine Gold-Beimischung von 20-40% empfohlen hast um die sichere Entnahmerate zu steigern.

In diesem Artikel empfiehlst du 100% Aktienquote?

Warum macht eine Gold-Beimischung keinen Sinn mehr, hast du hier neue Erkenntnisse gesammelt wodurch du jetzt kein Gold mehr empfiehlst?

Hi Gregor, die historische Simulation zeigt solche Resultate, aber ich bin Gold gegenüber Misstrauisch. Es erscheint mir einfach nicht plausibel weshalb der Wert von Gold immer weiter steigen sollte. Von daher habe ich für mich persönlich diese Vorgehensweise trotz guter historischer Ergebnisse verworfen.

Sollte der Goldpreis langfristig gesehen nicht schon wegen dem Geldsystem mit Teuerung bei dem die Zentralbanken laufend die Geldmenge erhöhen steigen damit auf lange Sicht die Verwässerung durch die gewachsene Geldmenge ausgeglichen wird vergleichbar wie aus demselben Grund die großen Aktienindizes ebenfalls längerfristig anwachsen?

Wie ist ferner vor dem Hintergrund der Aussage des Artikels der Umstand zu sehen daß der norwegische Pensionsfonds aktuell eine Aktienquote von 71,8% unterhält?

https://www.nbim.no/en/the-fund/returns/

https://www.finanzfluss.de/geldanlage/norwegischer-staatsfonds/

Geschieht dies um hiermit ebenfalls eine höhere Entnahmerate zur Rentenzahlung an die Norweger zu erreichen wohingegen bei 100% Aktienquote nur eine geringere sichere Entnahmerate möglich wäre?

Vielen Dank für eine Antwort!

Hallo Georg,

Vielen Dank für den tollen Artikel – wenn dies Pflichtlektüre wäre, dann würde die Finfluencer Szene bei Youtube usw. hunderte Videos weniger machen können ;).

Ein bisschen Spekulation: Da die Anleihen nun deutlich unter die Räder gekommen sind und sich die Zinserhöhungszyklen nun wohl dem Ende neigen bzw. erstmal gestoppt wurden in den USA: Wie siehst du bzw. die Community den Neu-Kauf von Anleihen z.B. auf Euro lautende Unternehmensanleihen guter Bonität (als ETF). Dies bringen aktuell um die 4+% Rendite – jedoch sollte die Inflation in den kommenden Jahren strukturell wieder zurücklaufen, dann wird die EZB/FED wohl keinen dauerhaften positiven Realzins zulassen können und das Zinsniveau nach unten nehmen, wodurch auch der Anleihewert steigt. Ich bin derzeit am überlegen als kleine Spekulation die Anleihe ETFs zu kaufen und dann sobald erste Zinssenkungen erfolgen potenziell wieder abzustoßen.

Vielen Dank für eure Gedanken

Enrico

Hm..Anleihen ETFs ohne Fokus auf eine Bestimmte Laufzeit haben meist eine mittlere Duration von 8-9 Jahren (zumindest die ETF, die ich mir in der Vergangenheit angeguckt habe). Das heißt pro 1% Zinsschritt kannst du grob mit 8% Kursgewinn rechnen.

Jetzt musst du überlegen, wie schnell du Zinssenkungen erwartest und ob das eine lohnende Rendite ist (beachte, dass der mittlere Koupon im ETF auch langsam fallen wird)

Zu meiner Anlagestrategie gehört eine Beimischunge von Anleihen (als ETF) insofern bin ich eh schon und bleibe in Anleihen investiert.

Hallo Enrico, mir persönlich wäre das zu viel “aktives Management”. Was wenn die Inflation und die Zinsen weiter steigen? You never know…

Ein bisschen ein später Kommentar, vielleicht sieht ihn ja trotzdem jemand:

Eine Frage zur Methodik, infwiefern ist es möglich Rebalancing abzubilden bzw wie bildest du Abweichungen der Portfolios ab? Krasses Beispiel ist der Corona Crash, wo man doch ordentlich mehr Rendite mitgenommen hätte wenn man bspw vor 75/25 gehabt hätte (damals wohl Cash) und dann im Tief rebalanced hätte.

Grüße

Felix

Hallo Felix, ich bin hier von einem monatlichen Rebalancing ausgegangen. Das was du beschreibst ähnelt einem Glidepath.