In diesem Artikel untersuchen wir wie man im aktuellen Zinsumfeld ein Äquivalent zu Tagesgeld mit bis 3,5% Zinsen selbst konstruieren kann. Mehr als das bereits vorhandene Depot wird nicht benötigt. Und es ist auch nicht erforderlich die Bank zu wechseln, und irgendein Angebot für Neukunden anzunehmen. Als Sahnehäubchen gibt es sogar noch eine unbegrenzte Einlagensicherung obendrauf!

Klingt zu schön, um wahr zu sein? Ist es nicht. Um in den Genuss marktgerechter Tagesgeldzinsen zu kommen ist nicht mehr erforderlich als ein direktes Investment in die richtigen Bundeswertpapiere mit kurzer Restlaufzeit. Es handelt sich dabei zwar nicht um ein echtes Tagesgeldkonto, aber das Ergebnis ist am Ende gleich. Und nur darauf kommt es letztendlich an.

Die Zinserhöhungen der EZB kommen nicht bei allen Sparern an

Wir sind aktuell alle Zeugen eines bisher einmaligen Ereignisses. Nie zuvor hatten Sparer über mehr Informationen als heute im Zeitalter des Internets verfügt. Kurse und Nachrichten werden in Echtzeit auf die Smartphones gepusht, den Rest erledigt die Bildzeitung. Auf dieser Bühne erleben wir nun einen Zinsanstieg wie es ihn seit 50 Jahren nicht mehr gegeben hat. Die Frage, die sich viele Anleger stellen, lautet: Wie lange kann es unter diesen Voraussetzungen gelingen den Sparern den wahren risikolosen Zins vorzuenthalten? Offensichtlich erstaunlich lange!

3,5% Zinsen, und die bitte ab sofort

Für alle die keine Lust mehr haben noch länger zu warten entwickeln wir heute eine clevere Alternative. Konkret geht es darum sein eigenes Tagesgeld zu fairen Konditionen zu konstruieren. Dann sind plötzlich auch für Privatanleger 3,5% und mehr Zinsen möglich. Damit dies gelingt müssen wir auf dem Markt für Staatsanleihen aktiv werden. Denn dort werden selbstverständlich aktuelle, faire Zins-Konditionen geboten. Andernfalls würden einen die Profis am Kapitalmarkt ausarbitragieren.

Aber Vorsicht, einige Punkte sind zu beachten: Der Markt für Anleihen ist ständig in Bewegung, und die Angaben in diesem Artikel zu Laufzeiten, Renditen etc. unterliegen laufenden Veränderungen. Wer im Anschluss den einen oder anderen Punkt selbst nachvollziehen möchte, sollte dies dabei unbedingt im Hinterkopf behalten. Und es gilt natürlich wie immer beim Thema Finanzen: Am Ende ist jeder selbst für die Konsequenzen seines Handelns verantwortlich!

Wir schauen uns im Folgenden zunächst die für den Praktiker 5 wichtigsten Begriffe und Konzepte an. Anschließend betrachten wir gemeinsam in einem Anleihe-Business Case die relevanten Aspekte.

1. Typen von Bundeswertpapieren

Der Bund emittiert im Wesentlichen drei unterschiedliche Arten von Wertpapieren: Bundesschatzanweisungen, Bundesobligationen und Bundesanleihen. Die Produkte sind weitestgehend identisch, und unterscheiden sich nur hinsichtlich der Ursprungslaufzeit. Bundesschatzanweisungen haben eine ursprüngliche Laufzeit von maximal zwei Jahren. Beträgt die ursprüngliche Laufzeit mehr als zwei und maximal fünf Jahre, dann handelt es sich um eine Bundeobligation. Bundeanleihen haben dagegen ab Emission eine Laufzeit von mindestens 10 Jahren. Man darf sich von den Namen nicht verwirren lassen. Die Instrumente gibt es darüber hinaus in den Ausprägungen „klassisch“, „inflationsindexiert (siehe Artikel)“, und „Green“.

Renditevergleich normale vs Grüne Staatsanleihen: Mit Grünen Bundeswertpapieren finanziert der Bund Projekte, die eine positive ökologische Auswirkung haben. Vergleicht man grüne Wertpapiere mit klassischen Wertpapieren, dann fällt auf, dass grüne Wertpapiere bei sonst identischen Parametern eine etwas geringere Rendite bieten. Die Bundesobligation mit der WKN 114186 hat auf den Tag genau die gleiche Laufzeit wie die Grüne Bundesobligation mit der WKN 103074 (15. Oktober 2027). Der Renditeunterschied liegt bei 6 Basispunkten, und kann als Zahlungsbereitschaft der Investoren für einen persönlichen Beitrag zum Umweltschutz bei der Geldanlage interpretiert werden. Oder anders ausgedrückt: Wer Grüne Anleihen kauft, verzichtet der Umwelt zuliebe auf 6 Euro Zinsertrag je 10.000 Euro an investiertem Kapital.

2. Nur die Rendite zählt, vergiss den Kupon

Rendite und Kupon werden leicht verwechselt. Der Kupon bestimmt die Höhe der regelmäßigen Zinszahlungen gerechnet auf das Nominal der Anleihe. Die Rendite bezeichnet dagegen den Hinzugewinn auf das Investierte Kapital, falls die Anleihe bis zur Endfälligkeit gehalten wird. Für die Rendite ist neben den zukünftigen Zinszahlungen auch die Differenz zwischen Kaufpreis und Nominalwert der Anleihe relevant.

Schauen wir uns zur Verdeutlichung folgendes fiktive Beispiel an:

Nominalwert der Anleihe: 100 Euro

Kupon: 5% (jährliche Zinszahlung)

Restlaufzeit: 1 Jahr

Marktwert: 103%

Wer diese Anleihe diese Anleihe heute kauft, muss für ein Nominal von 100 Euro einen Marktpreis von 103 Euro zahlen. Der Käufer würde also heute 103 investieren, und in einem Jahr den Nominalwert von 100 Euro und eine Zinszahlung von 5 Euro, also in Summe 105 Euro erhalten. Die Rendite berechnet sich dann als 105/103 -1 = 1,94%. Dies ist die tatsächliche Verzinsung des investierten Kapitals und entspricht der Rendite.

Man darf sich also nicht vom Kupon irritieren lassen, maßgeblich für den Anlageerfolg ist ausschließlich die Rendite. Der Kupon ist völlig unerheblich und wurde vom Emittenten zum Zeitpunkt der Emission derart gewählt, dass der initiale Marktpreis nach Emission bei ca. 100% liegt.

Besonders deutlich wird der Unterschied zwischen Kupon und Rendite bei den heute noch aktiven Bundesanleihen mit einer Ursprungslaufzeit von 30 Jahren. Damals war das allgemeine Zinsniveau deutlich höher, die Kupons liegen hier oft noch oberhalb von 6% (z.B. WKN 113504: Kupon = 6,5%, Rendite = ca. 2,5%).

3. Stückzinsen…der Kupon spielt doch eine Rolle

Neben dem Kaufpreis sind eventuell noch Stückzinsen an den Verkäufer zu zahlen. Denn die Anleihe-Emittentin zahlt den vollen Zins-Kupon immer an die Partei, die zum Zeitpunkt der Fälligkeit Besitzer der Anleihe ist. Wer zwischen zwei Zinszahlungsterminen noch Besitzer war, ist ihr nicht bekannt. In der Praxis kommt es jedoch häufig vor, dass der Besitzer einer Anleihe zwischen zwei Zins-Terminen wechselt. Damit der Vorbesitzer einer Anleihe für die anteilige Haltedauer und das damit verbundene Risiko angemessen kompensiert wird, muss der neue Besitzer dem Vorbesitzer die ihm zustehenden anteiligen (Stück-) zinsen bezahlen.

Stellen wir uns in dem Beispiel oben vor man würde die Anleihe nach 6 Monaten wieder verkaufen. Der Käufer muss dem Verkäufer in diesem Fall den anteiligen Kupon zahlen, also 6/12 von 5% = 2,5%. Im Gegenzug erhält der Käufer nach 6 Monaten den vollen Kupon i.H.v. 5%.

Netto betrachtet haben beide die Anleihe für jeweils 6 Monate gehalten und dadurch jeweils einen halben Kupon verdient. Ohne die Berücksichtigung der Stückzinsen würde der Verkäufer leer ausgehen und keine Zinsen erhalten, obwohl er die Anleihe 6 Monate gehalten hat.

Tipp: Wer die Zahlung von Stückzinsen vermeiden möchte, der sollte in Wertpapiere mit möglichst geringem Kupon investieren. Optimal sind hier sog. Nullkuponanleihen, denn hier entfallen Stückzinsen gänzlich.

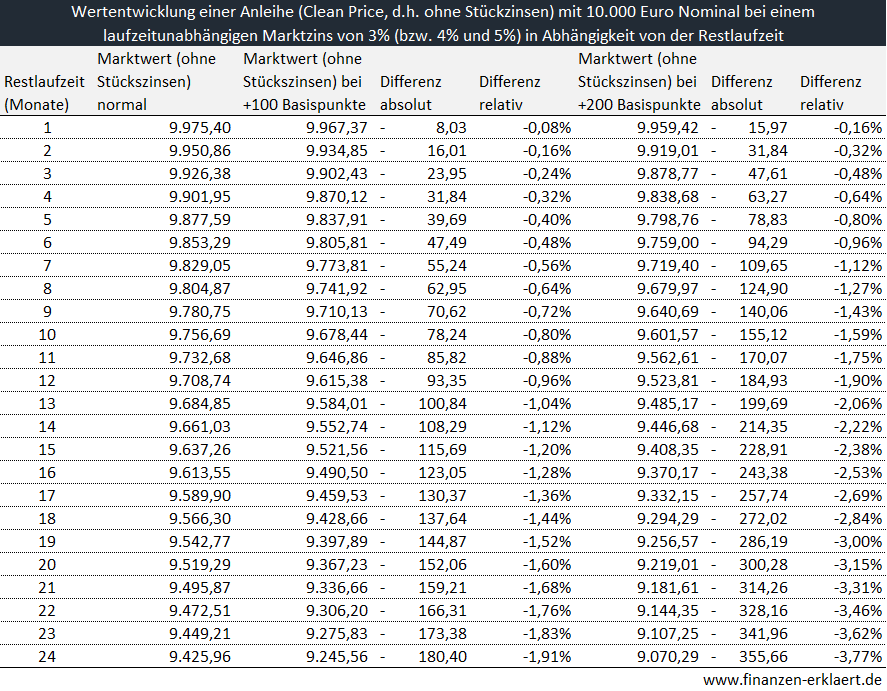

4. Das Kurs-Risiko ist bei kurzer Restlaufzeit vernachlässigbar

Im Vergleich zum klassischen Tagesgeld gibt es bei Anleihen einen wesentlichen Unterschied: Anleihen unterliegen während ihrer Laufzeit Kursschwankungen, das Tagesgeld dagegen nicht. Durch die Kursschwankungen der Anleihen wird ein zusätzliches Risiko bzw. Chance begründet.

Das Kursrisiko korreliert stark positiv mit der Restlaufzeit. Je länger die Restlaufzeit, desto höher das Kursrisiko. Die folgende Tabelle zeigt die Wertveränderung einer Anleihe mit 10.000 Euro Nominal im Fall eines Zinsanstiegs um 1%- bzw. 2%-Punkt(e) und in Abhängigkeit von der Restlaufzeit:

Man erkennt sehr gut, wie das Risiko mit steigender Restlaufzeit leicht unterproportional zunimmt. Im Rahmen einer groben Risikoberechnung kann man das zinsbedingte Kursrisiko eines Bundeswertpapiers pro 10.000 Euro Investitionsvolumen einfach mit folgender Formel abschätzen:

Risiko = Restlaufzeit in Jahren x Zinserhöhung in Basispunkten

Beispiel für 3 Monate Restlaufzeit und 1%-Zinserhöhung: 0,25 Jahre x 100 = 25 Euro

Das Ergebnis beschreibt die prozentuale Wertänderung für den Fall, dass sich die Zinsen um 1%-Punkt (= 100 Basispunkte) verändern.

Das Kursrisiko beträgt demnach ca. 0,25%. Das bedeutet, dass man im Falle eines Notverkaufs im schlimmsten Fall einen Verlust von ca. 0,25% auf das investierte Kapital verkraften können sollte.

Um einen absolut stressfesten Risikowert zu erhalten, empfehle ich für längere Restlaufzeiten einen höheren Zinsschock als für kürzere Laufzeiten anzunehmen. Bis 6 Monate Restlaufzeit ist ein Zinsschock von 100 Basispunkten (1%) ausreichend, bei einer Restlaufzeit von einem Jahr sind eher 200 Basispunkten (2%) zu empfehlen, darüber hinaus auch 300 Basispunkte (3%).

In der Praxis unterliegen Anleihen in den letzten Monaten vor ihrer Fälligkeit tatsächlich so gut wie keinen Kursschwankungen mehr. Verantwortlich dafür ist der in den Finanzwissenschaften als pull-to-par bezeichnete Effekt.

5. Transaktionskosten schmälern die Rendite

Zu guter Letzt ist auch das Thema Transaktionskosten relevant. Einzahlungen auf das Tagesgeldkonto unterliegen keinen Gebühren, der Erwerb einer Anleihe dagegen schon. Für den Kauf werden oft die gleichen Kosten wie auch beim Erwerb eines ETFs fällig. Diese gilt es beim Vergleich mit dem Tagesgeld selbstverständlich zu berücksichtigen. Hält man die Anleihe bis zur Fälligkeit, dann sind die Gebühren nur beim Kauf fällig. Denn die Abwicklung der Anleihe, d.h. Zinszahlung und Rückzahlung des Nominalbetrags zum Ende der Laufzeit, erfolgen gebührenfrei.

Wird die Anleihe dagegen vor Erreichen der Fälligkeit verkauft, fallen weitere Verkaufsgebühren an. Je nach Investitionssumme und Frequenz der Wiederanlage (in Abhängigkeit von der bevorzugten Restlaufzeit) können Transaktionsgebühren einen erheblichen Einfluss auf die Netto-Rendite haben.

So könnte die Praxis aussehen: Ein Anleihe-Business Case (Preise per 26.06.23, abgerufen am 01.07.23)

Zum Abschluss schauen wir uns einen konkreten Business-Case an. Stephanie möchte gerne 200.000 Euro liquide Mittel attraktiv verzinst investieren, sie legt dabei großen Wert auf tägliche Verfügbarkeit und den Schutz der Einlagensicherung. Aufgrund der gesetzlichen Obergrenze der Einlagensicherung von 100.000 Euro müsste Stephanie ihr Guthaben auf zwei Kreditinstitute aufteilen. Das kostet Zeit und Nerven. Außerdem findet Sie aktuell kein Institut mit marktgerechten Tagesgeldkonditionen.

Sie beschließt daher ihr Geld einfach in Bundeswertpapiere zu investieren. Anders als bei den Angebotskonditionen der Banken entspricht die Rendite börsengehandelter Wertpapiere immer dem aktuellen Marktzins. Andernfalls wäre durch Arbitrage ein risikoloser Gewinn auf Kosten von Verkäufer bzw. Käufer erzielbar.

Und was ist mit der Einlagensicherung? Bundeswertpapiere zählen wie alle anderen Depotpositionen zum Sondervermögen, d.h. der Bestand ist im Falle einer Insolvenz des depotführenden Instituts geschützt. Lediglich eine Staatspleite kann zu einem Totalausfall führen. Und da der Staat auch als Garantiegeber bei der Einlagensicherung auftritt, haben Staatsanleihen genau das gleiche Kreditrisiko wie Bankeinlagen, die durch die Einlagensicherung geschützt sind! Nur mit dem Unterschied, dass die „Einlagensicherung“ im Falle von Bundeswertpapieren unendlich hoch ist, d.h. die umständliche Verteilung der Gelder auf mehrere Institute entfällt.

Nachdem die Entscheidung für Bundeswertpapiere bei Stephanie gefallen ist, bleibt nur noch die Aufgabe das passende Instrument unter der Vielzahl an Möglichkeiten zu finden. Zu diesem Zweck besucht Stephanie die Internetseite der Finanzagentur der Bundesrepublik Deutschland, welche sämtliche Refinanzierungsoperationen des Bundes durchführt.

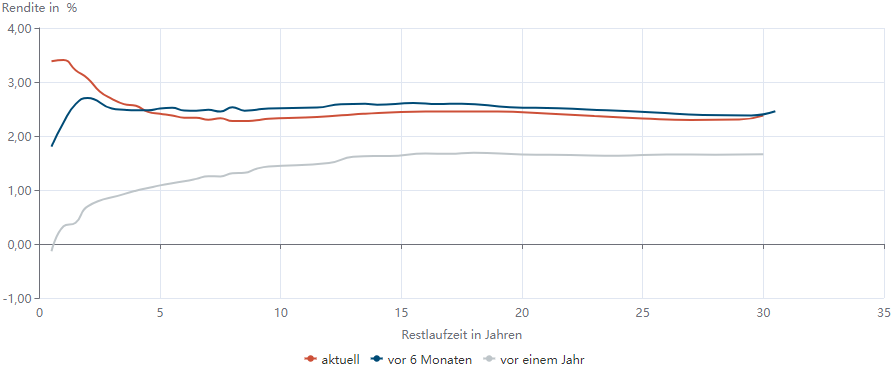

Stephanie möchte ihr Geld möglichst kurzfristig, aber auch renditestark investieren. Um sich einen Überblick über Laufzeiten und die dazugehörige Verzinsung zu verschaffen, wirft sie einen Blick auf die aktuelle Zinsstrukturkurve:

Quelle: Bundesrepublik Deutschland Finanzagentur GmbH

Momentan ist die Zinsstrukturkurve invers, d.h. die kurzen Laufzeiten werden besser verzinst als die langen. Perfekte Rahmenbedingungen für unsere Kurzfristinvestorin Stephanie.

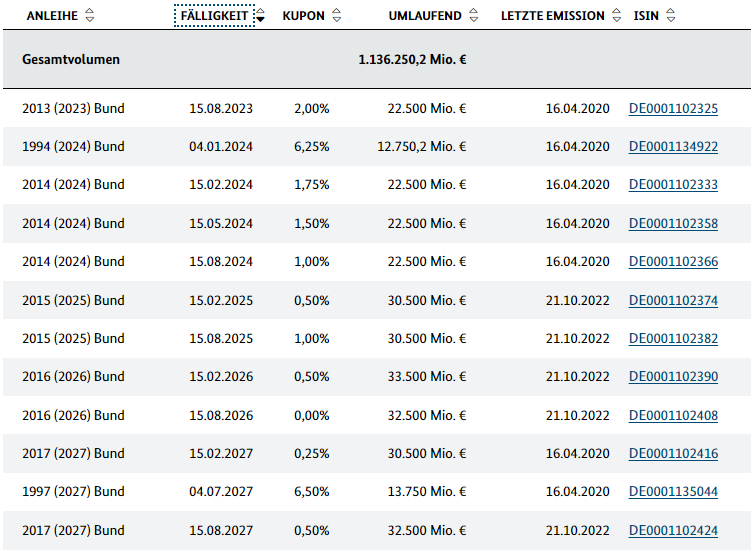

Im nächsten Schritt wirft Stephanie einen Blick auf die Kategorie der Bundesanleihen: Am Ende der Seite entdeckt Sie eine Tabelle mit allen aktuell im Umlauf befindlichen Bundesanleihen, welche Sie nach Fälligkeit sortiert:

Quelle: Bundesrepublik Deutschland Finanzagentur GmbH

Ganz oben entdeckt sie eine Anleihe die bereits am 15.08.2023 fällig wird. Die Rendite beträgt 3,2%. Um 3,4% Rendite zu erzielen, müsste Sie auf das nächste Instrument mit Fälligkeit am 04.01.2024 ausweichen. Das ist ihr zu lange bzw. zu riskant, eine Fälligkeit dazwischen würde ihr besser gefallen. Daher prüft Stephanie als nächstes das Angebot an Bundesobligationen und Bundesschatzanweisungen. Die per Mitte Dezember fällige Schatzanweisung rentiert mit 3,5%, und unter den Bundesobligationen gibt es ein Instrument mit 3,37% Rendite bei Fälligkeit am 13.10.2023. Letzteres entspricht Stephanies Vorstellungen von Rendite und Laufzeit am besten.

Über die WKN (114178) ist der Kauf so einfach wie der Erwerb eines Aktien-ETFS. Beim aktuellen Preis von 99,02% kann Stephanie mit 200.000 Euro ein Anleihenominal von 200.000 / 99% = 201.979 Euro erwerben. Doch Achtung! Bevor die verfügbaren Mittel verplant werden, sind noch die Stückzinsen zu beachten. Der Zinstermin ist bei dieser Anleihe immer der 13. Oktober, d.h. seit dem letzten Zinszahlungstermin werden 258 Tage vergangen sein (heute = 26.06.23, Valuta Kauf = 28.06.23). Bei einem Nominal von 200.000 Euro und einem Kupon von 2% wären zusätzlich zum Kaufpreis noch Stückzinsen i.H.v. 200.000 x 2% x 258/360) = 2.866 Euro fällig (Hinweis: Bei Anleihen wird das Jahr mit 360 Tagen gerechnet). Im Gegenzug würde Stephanie am 13.10.2023 den vollen Kupon i.H.v. 4.000 Euro erhalten. Nach Verrechnung mit den gezahlten Stückzinsen verbliebe ihr ein Netto-Zinsertrag entsprechend der Haltedauer.

Doch Stephanie hat Glück: Die von ihr präferierte Schatzanweisung hat einen Kupon von 0%, und das Thema Stückzinsen erübrigt sich.

Am 13. Oktober, also nach Ablauf von 107 Tagen Haltedauer (28.06.23 bis 13.10.23; es wird der 28.6. verwendet da dies der Tag der zugrundeliegenden Kursfeststellung zzgl. 2 Tage Valuta ist), wird Stephanie eine Rückzahlung des Nominalbetrags i.H.v. 201.979 Euro erhalten. Für diesen Zufluss hat sie zuvor 200.000 Euro angelegt. Die annualisierte Rendite liegt somit exakt bei den versprochenen 3,37% = (201.979 / 200.000) ^(360/107) – 1. Der Kauf der Anleihe hat Stephanie aber auch 50 Euro an Transaktionskosten gekostet, wodurch die Rendite auf 3,28% sinkt. Die Rückzahlung der Anleihe bei Fälligkeit erfolgt dagegen kostenlos.

Fazit

Besonders in Zeiten erhöhter Inflation ist es wichtig den Wert der Ersparnisse zu bewahren. Gleichzeitig herrscht eine nie dagewesene Markttransparenz. Während sämtliche Tageszeitungen fortlaufend über die steigenden Zinsen berichten, erleichtern diverse Portale gleichzeitig den Vergleich von konkurrierenden Angeboten. Und trotzdem ignoriert die Mehrheit der Sparer scheinbar die neue Zinslandschaft. Wer sich detailliert über dieses Phänomen informieren möchte, dem empfehle ich den aktuellen Monatsbericht der Bundesbank.

Börsengehandelte Produkte sind normalerweise immer fair bepreist, denn hier kann die unsichtbare Hand ungestört wirken. Bei Bundeswertpapieren mit kurzer Restlaufzeit handelt es sich zwar nicht um echtes Tagesgeld, denn Anleihen unterliegen Kursschwankungen. Bei kürzer werdender Restlaufzeit sind diese jedoch zunehmend vernachlässigbar. Manchmal sind gute Lösungen erstaunlich einfach. Teile diesen Artikel mit allen Bekannten, die nicht genug Zinsen für ihr Geld bekommen.

{kind=link}

Interessant, aber warum dann nicht einfach einen Geldmarkt ETF (Xtrackers oder Lyxor Overnight Return z.B.) wie es in anderen Blogs empfohlen wird?

Ich finde die Kursschwankung von Geldmarktfonds zu hoch um diese als quasi-Tagesgeld zu betrachten. Dazu kommen noch laufende Gebühren (TER) beim Fonds, welche beim Halten der Anleihe nicht anfallen. Und man kann bestimmte Punkte der Zinskurve viel gezielter ansteuern.

Dieses Argument verstehe ich nicht. Ableihen kurzer Laufzeit schwanken mindestens so stark wie Geldmarktfonds.

Die Schwankungsbreite hängt von der Restlaufzeit ab. Geldmarktfonds haben in der Regel eine durchschnittliche Restlaufzeit von mehr als 6 Monaten, weshalb die Schwankungen gegenüber eine Bundesanleihe mit nur 3 Monaten Restlaufzeit höher ausfallen. Siehe auch die Tabelle im Text.

Ja, ich habe von sowas wie dem Xtrackers II EUR Overnight Rate Swap gesprochen, da geht es nicht um die Restlaufzeit, aber es ist klar ein Swap basiertes Produkt.Das Derivate Argument von Thomas zieht aber. Hab mir mal den Geschäftsbericht von 2022 angeschaut, wirklich enthalten sind im Fonds langfristige UK Anleihen (teilweise bis 2068).

Ich hatte bei dem Artikel eigentlich eine Alternative zu Tagesgeld erwartet. Bundesanleihen sind für mich viel zu kompliziert und eben eine Wette auf den zukünftigen Zinsverlauf. Steigen die Zinsen verliert meine Anleihe an Wert. Blöd gelaufen. Oder ich muss das Laufzeitende abwarten. Viel zu kompliziert und unflexibel. Und je nach Broker unmöglich (zB bei Scalable nicht handelbar) oder zu teuer (bei Onvista wahrscheinlich 5€+2€ bei Kauf und Verkauf). Nein danke.

Meine ideale Alternative zu Tagesgeld wäre:

Eine solche Alternative habe ich im DBX0AN (Xtrackers II EUR Overnight Rate Swap UCITS ETF 1C) gefunden. Kauf und Verkauf bei Scalable kostenlos weil xtrackers zu den Premium ETFs gehört.

Die tagesaktuelle Rendite https://www.euribor-rates.eu/en/ester/

Jens hat den angesprochen und auch die Lyxor Alternative genannt, aber ich habe nicht den Eindruck, dass du die Besonderheit dieses Geldmarktfonds erkannt hast. Aktuelle Rendite 3,9%. Festgeld, Weltsparen oder Anleihen-ETFs bieten mir maximal 1% mehr bei deutlich höherer Volatilität und deutlich höherem Risiko. Ich suchte nach einer Tagesgeld Alternative um ohne Währungsrisiko und ohne nennenswertes Emittenrisiko das Geld zu parken, das nicht in Aktien investiert ist.

Da schwankt gar nichts. An den Chart kann man das (Kurven-) Lineal anlegen. Wenn die EZB den Leitzins ändert, ist das nach einer Woche eingepreist. Aber der ETF fällt auch bei einer Zinssenkung nicht sondern steigt ab da eben langsamer mit zB 3,6%. Eben wie ein Tagesgeldkonto mit dauerhaft hohen Zinsen ohne Lockvogelangebote für Neukunden.

Wenn ich Aktien kaufen will, kann ich innerhalb von 5 Minuten verkaufen und Aktien kaufen. Das geht bei Tagesgeld leider nicht! Oder ich kann klassisch wie bei Tagesgeld das Geld nach 1-2 Tagen auf dem Girokonto haben.

Zum Argument von Thomas:

Enthalten sind eben keine Derivate sondern reale Staatsanleihen. Konkret aktuell tatsächlich mehrheitlich britische Staatsanleihen auf den Euro zum ESTR Zinssatz. Wenn die nicht mehr bedient werden, dann gibt es ohnehin keine sicheren Häfen mehr und an der Börse haben die blutigen Messer Konjunktur. Aber selbst im Falle einer solchen Finanzkrise ist dieser ETF genauso liquide wie ein selbst gebastelter Korb aus Bundesanleihen vom armen Mann Europas.

P.S. Scalable und Onvista habe ich konkret genannt, weil ich dort Depots habe.

Hier noch mal der 1 Jahreschart des DBX0AN. Dort gibt es auch alle sonstigen Infos. Einfach mal den Chart für max wählen und man sieht, wie sich die Nullzins Politik ausgewirkt hat. Aber seit einem Jahr leben wir eben in einer neuen Zeit mit steigenden Zinsen und volatilen Aktienmärkten, die eben nicht mehr 8% pro Jahr erzielen.

https://www.justetf.com/de/etf-profile.html?isin=LU0290358497#chart

Wenn ich mir den Chart (Max) des DBX0AN in der ScalableApp anschaue, dann war der Kurs im Jahr 2014 bei knapp 140 Euro und im Tief im Jahr 2022 bei knapp 135 Euro. Das ist doch als Geldanlage mit Tagesgeld „0%“ nicht zu vergleichen, da viel schwankungsintensiver und abhängig von externen Einflussfaktoren. Oder was übersehe ich?

Hallo @Rentner,

du uebesiehst nix [Kursverlust Jul’14-Jul’22 ca. 4%].

Die Empfehlung von Marvin fuer den DBX0AN hat er auf seine Zielsetzungen bezogen:

1) Anlagesumme uebersteigt Einlagensicherung

– Sondervermögen und keine 100.000€ Haftungsgrenze

2) Automatismus der Zinsanpassung (nicht der Marketingstrategie einer Bank ausgeliefert)

– Steigen die Zinsen, dann steigt auch meine Rendite. Sinken sie, dann sinken auch meine Zinsen und ich überlege, ob ich verkaufe und in bessere Alternativen investiere.

3) Flexibilitaet hohe Summen ggfs sofort (Verkauf Geldmarktfonds, Kauf Aktien-ETF binnen Sekunden) in Aktien umschichten zu koennen

– ich will risikolos möglichst nah an den Top-Tagesgeldzinsen und gleichzeitig flexibel sein.

Alle, die andere Zielsetzungen/Beduerfnisse haben (Du?), fuer die sind Tagesgeld voll OK 👍

LG Joerg

Hallo Marvin,

auch wenn das Argument von Thomas kam möchte ich ihn doch verteidigen. Das Produkt ist ein Derivat/Swap basiert, d.h. du erhältst die Rendite durch einen Swap Contract, nicht durch die enthaltenen Wertpapiere. Enthalten sind eben keine kurzlaufenden EUR Anleihen, sondern irgendwelche anderen Wertpapiere – und der Swap Partner garantiert Dir quasi die Rendite.

In diesem Fall hast du Recht, es sind hauptsächlich Staatsanleihen in UK, aber die sind NICHT an den ESTR Zinssatz gebunden und auch laut letztem Bericht (https://etf.dws.com/de-de/AssetDownload/Index/c4f9d24c-6c26-4a6e-b435-6bc6683f2552/Semi-Annual-Report-Xtrackers-II.pdf) in GBP. Der größte Einzelposten scheint mit 15% GB00BNNGP551 zu sein, ein bis 2031 laufender „Gilt“ in GBP, der mit der britischen Inflation verknüpft ist (wenn ich das richtig verstehe). Der drittgrößte Posten ist eine bis 2055 laufender Gilt.

Das größte Risiko ist in diesem Fall übrigens nicht dass der britische Staat seine Schulden nicht bedient, sondern dass der Emittient des ETFs (in dem Fall DWS) oder Swap-Partner seinen Verpflichtungen nicht mehr nachkommen kann – und du plötzlich Wertpapiere hältst die mit dem in was du eigentlich anlegen wolltest wenig zu tun haben. Wie wahrscheinlich das ist mag ich nicht vorhersagen, aber dass man jetzt viel besser geschützt ist als mit Tagesgeld bei einer Bank, stimmt nur begrenzt.

Am 6.10.23 wurde der Xtrackers II EUR Overnight Rate Swap ETF auch im Blogbeitrag von GerdK empfohlen: https://gerd-kommer.de/geldmarktfonds/

LG Joerg

„Know what you own“ ist für mich eine der wichtigsten Regeln bei der Vermögensplanung. Geldmarktfonds sind Derivate, und weiß ehrlich gesagt nicht, was da im Detail drinsteckt. Deshalb nutze ich nur kurzlaufende Bundesanleihen für den risikolosen Anteil meines Portfolios.

Dem kann ich mir nur anschließen! Ich habe gerade auch noch mal in dem Fonds-Prospekt gestöbert, aktuell liegt das TER bei 0,2%, kann aber auf bis zu 1% erhöht werden. Wie stabil die für die Fonds-Performance relevanten Pfandbrief-Spreads kann ich nicht beurteilen, aber man muss sich anscheinend damit befassen wenn man es richtig machen will.

Ich persönlich habe keine Lust mich mit dem Studieren von Prospekten zu befassen und zu belasten, sondern bevorzuge die einfache und saubere Variante: All-World Aktien-ETF und Bundeswertpapiere für den Notgroschen.

Bei Beträgen unter 100k und/oder hohen Transaktionskosten fernab der Neobroker können klassische Geldmarktfonds ohne Ausgabeaufschlag eine gute oder sogar bessere Alternative zu Bunds sein. Der Oddo BHF Money Market bspw. weist derzeit eine Nettorendite (= Fondsrendite – TER) von 3,3% bei einer Weighted average maturity von knapp unter 90 Tagen auf bei mindestens AA+-Rating sowie Handelskosten und Spread von Null (z.B. bei comdirect, DKB und ING erheben Gebühren für außerbörsliche Fondstransaktionen).. https://am.oddo-bhf.com/deutschland/de/privatanleger/funddata/oddo_bhf_money_market_cr_eur_ex_ft_accugeld_cr_eur/de0009770206

interessanter Fonds, wo findet man Angaben zur Netto-Rendite? Ich sehe 0,6% in den letzten 3 Monaten, also 2,4% annualisiert.

Im Wochenbericht:

https://am.oddo-bhf.com/deutschland/de/privatanleger/DownloadSingleDocumentML?Langue=DEU&IDsarray=16471&IdSeqArray=2412193

Danke für den Link, interessanter Fonds. Mit Bundeswertpapieren aber nur bedingt vergleichbar. Der Fonds hat ein etwas höheres Risiko (Ratings, Länder), was sicherlich auch der Rendite hilft. Es gibt auch ein geringes Wechselkursrisiko da nicht vollständig Euro. Weisst Du was sich hinter den beiden ** neben der Netto-Rendite verbirgt?

Der Vergleich mit Bunds hinkt m.M.n. ausschließlich aufgrund der Abgabe des eigenen Durationsmanagements an das Fondsmanagement. Bei einzelnen Bunds sinkt die Duration bis zur Fälligkeit und Wiederanlage bis auf auf Null, der Fondsmanager handelt im Rahmen des Verkaufsprospektes nach eigenem Gutdünken:

„Die gewichtete durchschnittliche Zinsbindungsdauer (WAM) der für Rechnung des Fonds gehaltenen Vermögenswerte beträgt maximal 90 Tage. Währungsrisiken werden durch die ausschließliche Anlage in Euro nicht eingegangen.

Die Auswahl der Anlagen beruht auf der Einschätzung unserer Kapitalmarktexperten, welche insbesondere auf eine

hohe Kreditwürdigkeit der Schuldner achten. Die im Portfolio gehaltenen Vermögensgegenstände müssen bei Er-

werb ein Mindestrating von AA- oder besser, einer anerkannten Ratingagentur oder ein gleichwertiges Rating auf-

weisen. Ersatzweise kann auch das Emittentenrating herangezogen werden. Derivategeschäfte werden für den

Fonds nicht abgeschlossen.

Das Fondsmanagement orientiert sich an keinem Vergleichsmaßstab, sondern selektiert aktiv anhand des makro-

ökonomischen Umfelds eine Länder- und Branchenauswahl. Mit fallweiser Unterstützung einer quantitativen

und/oder qualitativen Analyse wird eine Bonitätsanalyse der aussichtsreichsten Emittenten für das Portfolio vorge-

nommen.

Ziel einer Anlage im ODDO BHF Money Market ist es, an der Wertentwicklung der Geldmärkte zu partizipieren und

einen stetigen Wertzuwachs zu erzielen.“

https://am.oddo-bhf.com/deutschland/de/privatanleger/DownloadSingleDocumentML?Langue=DEU&IDsarray=14875&IdSeqArray=2223204

Währungsrisiken gibt es bei diesem Fonds nicht und die zwei Sternchen neben Nettorendite erläutern lediglich, dass es sich um die Fondsrendite bzw. durchschnittliche Ytm abzgl. der TER (exkl. Fondstransaktionskosten) handelt.

Pfandbriefe weisen derzeit gegenüber Bunds rund 50-80 Bp. Liquiditätsprämie auf, ob sich das Risiko von Triple-A-Bunds gegenüber 80% Tripple-A und 20% AA+ wesentlich unterscheidet wage ich bei 90 Tagen WAM zu bezweifeln.

Danke für die umfangreichen Ergänzungen! Interessanter Fonds für die Anlage in Instrumente mit hoher Bonität und geringer Laufzeit in jedem Fall empfehlenswert! Für die Zwecke des Artikels aber nur bedingt geeignet, Ziel ist es ein synthetisches Tagesgeld zu erzeugen. Wesentlich beim Tagesgeld ist auch die Einlagensicherung (= Garantie der BRD). Ich persönlich lege auf das Durationsmanagement viel wert und empfinde gegenwärtig bereits 9 Monate durchschnittliche Restlaufzeit als zu hoch. Ich werde den Fonds aber im Hinterkopf behalten, dieser scheint mir ein attraktiver Geldmarktfonds zu sein.

Der Fairness halber muss man aber auch sagen, dass die Negativzinsen zumindest in den meisten Fällen nicht durchgereicht wurden. Manche Banken haben das sicher direkt oder indirekt über Gebühren gemacht, viele Onlinebanken aber nicht. Diese Verluste müssen jetzt eben reingeholt werden. Mir ist es lieber es passiert auf diese Weise und der schlaue Sparer kann sich dem entziehen, als dass dir Banken pleite gehen oder sonst wie tricksen.

Ich muss aber sagen dass ich Tagesgeldhopping (mit Kontoeröffnung) alle paar Monate jetzt nicht unbedingt als viel aufwendiger empfinde als regelmäßig neue Bundesanleihen zu suchen. Geht meist mit eID dann genauso schnell.

Danke, sehr interessante Darstellung. Mich würde aber noch der Anleihenkauf von US-Staatsanleihen interessieren. Da muss ich ja beim Kauf, obwohl der Preis in US-Dollar angezeigt wird, mit Euro bezahlen und für den Währungstausch bezahlen. Bei Fälligkeit das gleiche.

Gibt es da in Deutschland die Möglichkeit das von einem Dollarkonto in Dollar abzuwickeln? Bei meinen Depots wohl nicht. Aber es gibt doch „Stuttgart FX“, oder? Hat da jemand Erfahrung ob das geht?

Man kann bei den meisten Direktbanken direkt US-Staatsanleihen kaufen. Ich habe beispielsweise bei der Comdirect solche erworben. Bei der Comdirect muss man allerdings aufpassen: Der Wechselkurs stimmt oft nicht mit der zuvor übersandten Kostenschätzung überein: Gerne verleibt sich die Bank – zusätzlich zu den 69 Euro Ordergebühren – hier nochmal ca. 100 Euro über den Wechselkurs ein. Gilt für ca. 30k Ordervolumen, wenn man größere Positionen erwirbt natürlich entspricht mehr. Aber insgesamt natürlich trotzdem attraktiv, für zweijährige US-Staatsanleihen gibt es aktuell ca. 5.1% und für 20-jährige ca. 4.1%. Suche aktuell allerdings auch einen neuen Broker, weiß jemand wie dies bei der ING oder Consors gehandhabt wird? Sind da die Wechselkurse einigermaßen fair oder ebenfalls eine zweite, versteckte Ordergebühr?

Also Comdirect ist ja verrückt. Bei Smartbroker kann man auch Anleihen handeln, allerdings nicht mit US-Dollar. Für die Umrechnung nehmen die, wie glaube ich alle, die 0,3%.

Aber die Ordergebühren sind halt nur 0-4 Euro (Inland). Ich hatte dort gerade für einen kleinen Betrag „Bundesrep.Deutschland Bundesschatzanw. v.22(24) Euro-AnleiheWKN: 110487 ISIN: DE0001104875“ gekauft. Da der Handel über gettex lief und das Volumen über 500 Euro war 0 Euro Ordergebühren. Der Spread war nur 0,04%, so viel wie an den anderen Börsenplätzen. Das sind bei einer 1.000 Euro-Order 0,40 Euro Spread.

Smartbroker gehört zu BNP Paribas. Wenn man da anruft geht sofort jemand dran und wenn der nicht weiter weiß wird man nach München zur DAB Bank verbunden oder bekommt die Telefonnummer um selbst dort anzurufen. Das läuft alles über die DAB-Bank. Also vergleichbar mit einem Consors-Depot nur billiger. (Auf kanadische Aktien werden aber 25% statt 15% Quellensteuern berechnet. Die müssen bei der Deutschen Bank bleiben. 🙂 )

Vielen Dank, das klingt ja ganz vernünftig. Bei der Comdirect ist das wirklich vollkommen intransparent, man erhält immer einen Kurs, der – zum Nachteil des Kunden – von den zuvor übersandten Geld-/Briefkursen abweicht. Selbst, wenn man innerhalb von max. 30min verkauft und anschließend kauft. Hatte mich diesbezüglich auch schon bei der Bank beschwert – zuerst hat man sich mit einer ominösen Wechselkursseite bei der Commerzbank versucht herauszureden und – als auch das zu erkennbar absurden Ergebnissen führte – auf Seite 422, letzter Absatz, zweiter Halbsatz (ich übertreibe hier…) der AGB verwiesen, dass man die Wechselkurse einseitig so schlecht zum Nachteil des Kunden so auslegen dürfe. Danke nein, Bank hat für mich auch mit Vertrauen zu tun. Ich suche mir eine neue Bank, wir schreiben das Jahr 2023 und nicht mehr 1965.

Die Comdirektbank hat auch nicht bei den Kreditkartenabrechnungen den normalen Wechselkurs (FirstData) sondern ihren eigenen der nicht auf der CoDi Website, sondern nur auf der Commerzbankseite zu finden war genommen.

Damit war das „gebührenfreie“ Geldabholen am Auslandsautomaten oft genauso teuer wie bei anderen Banken inkl. Gebühr.

Am teuersten war mit Kreditkarte im Ausland zu bezahlen, da Fremdwährungsgebühr plus Wechselkursspesen. Da kam man in Israel auf ungefähr 6,5% beim Bezahlen des Hotels mit der CoDi-Kredikarte vs. N26-Karte,

Gibt es denn bei der Comdirektbank noch diese ominöse „Clearstreamgebühr“ die als „Fremdkosten“ ausgewiesen wurde?

Die gab es damals nur bei der Comdirekt, aber nicht bei der Commerzbank. Eine Auslandsorder war bei der Commerzbank auch 3 Euro billiger als bei der Comdirekt (7,95 vs. 4,95).

Moin, moin, Danke Georg!

entscheidend scheint mir der ZWECK fuer das Geldparken zu sein:

a) grundsaetzlicher Depotbaustein, der idR nicht angeruehrt wird, um die Schwankungen zu reduzieren?

b) taktische Investitionsreserve, um in Crashs Aktien-ETFs nachkaufen zu koennen (ggfs taggenau)?

c) Notgroschen oder Cash-Tent fuer zeitlich-flexibleren Verbrauch in der Zukunft

Bei Ziel a) ist egal ob Bundesanleihen, Tagesgeld (bis 100k/Institut), Geldmarktfonds

Bei b) eher Tagesgeld! weil bei Finanzmarktinstabilitaet sowohl der Kurs von Bundesanleihen als auch Geldmarktfonds ziemlich unter die Raeder kommen kann, so dass bei Umschichtungen Illiquiditaeten zu deutlichen Abschlaegen fuehren koennen (vgl 2008 oder 2020):

handelsblatt.com/finanzen/maerkte/anleihen/staatsanleihen-das-steckt-hinter-dem-kursverfall-an-den-bondmaerkten/25656250.html oder welt.de/finanzen/article2529188/25-Geldmarktfonds-und-ihre-Verluste-in-der-Krise.html

Bei c) ist es wiederum egal, weil man das Geld nicht taggenau braucht und ein gewisses Handlungsfenster hat

Weil fuer mich pers. eine Mischung aus b) und etwas c) wichtig ist (und weil es in unserer Preisklasse noch moeglich ist – „es ist keine Schande, arm zu sein“ 😂) reicht uns noch Tagesgeld.

So OK, macht Sinn?

LG Joerg

Hi Jörg, es kommt auf die Restlaufzeit an. Alles bis 3 Monate kann kaum noch an Wert verlieren. In den verlinkten Artikeln geht es um 10-jährige Anleihen und Geldmarktfonds. Letztere haben auch oft deutlich längere durchschnittliche Restlaufzeiten als 3 Monate. Und zur Not einfach bis zur Fälligkeit halten. Das Problem beim Tagesgeld ist außerdem, dass es aktuell kaum gute Angebote gibt. Vielleicht ändert sich das Bild in ein paar Jahren wieder, man muss immer situativ entscheiden. Faire Anlage-Zinsen gibt’s aktuell nur am freien Markt.

Danke Georg,

stimmt, die Schwankungen fuer Kurzlaeufer sind kleiner – aber gar keine? Ich weiss nicht, wo ich die Kurse (bereits abgelaufener) Bundes-Papiere in kritischen Zeitraeumen (zB Q4 2008-Q1 2009 oder Feb-Mrz 2020) fuer einen Check des Effektes finden kann?

Ab groesser 100k macht das sicher Sinn mit Bundespapieren, trotz Round-Trip Kosten bei strategischer Investionsreserve.

DKB ab 01.08. 3,5% bis 100k. BMW-Bank 3% seit Mai bis 50k.TradeRepublik 2% seit Anf. 2022 bis 50k, etc

Aktuelle Konditionen zB hier finanztip.de/tagesgeld/ zu finden.

LG Joerg

Kurse abgelaufener Papiere frei aufzufinden dürfte schwer werden. Aber man kann die Effekte einigermaßen gut abschätzen indem man über die Duration skaliert. Wenn 10-jährige 50% verloren haben, dann haben Papiere mit 3 Monaten RLZ ca. 1,25% verloren.

Das Angebot von der DKB gibt es nur für Neukunden und man muss zusätzlich ein Girokonto mit monatlichem Mindesteingang eröffnen, also leider kein echter Ersatz.

Moin Georg,

siehe https://bank.dkb.de/privatkunden/sparen/tagesgeldkonto

Nein, die 3,5% ab 01.08. gibt es auch fuer Bestandskunden. Lediglich fuer die (wenigen?) Kunden, die bereits eine (echte, kostenpflichtige) Visa-Kreditkarte haben (statt eine kostenfreie Visa-Debitkarte) und deren Visa-Tagesgeld(kreditkarten)Konto bereits in der Vergangenheit hoeher verzinst wurde, sind mit diesem Konto von den 3,5% ausgenommen (weil der Visa-KreditKarten-Kram teuer ist?).

Womoeglich kann man aber trotzdem ein regulaeres Tagesgeld-Kto dazu eroeffnen (also neben dem Visa-(Kreditkarten)-TagesgeldKto)? Und nur das Geld auf dem neuen Tagesgeld wird dann 3,5% verzinst (waere logisch, wenn es so waere)?

Bei mir erschien beim Einloggen (normales Depot, Zweit-GiroKto mit Geld-Loop (700€/mo Eingang vor Weiterleitung) die Frage: kostenloses (zusaetzliches) Tagesgeld-Kto eroeffnen? Ich habe „ja“ geklickt, das Kto wurde sofort angelegt – es erschien eine neue KtoNr – und war innerhalb von 1 Bankarbeitstag einsatzbereit. Ueberweisung von zB comdirect wurde innerhalb einer Nacht gutgeschrieben. Alles OK so weit.

LG Joerg

Bei der DKB gab es früher Kostenlos eine Visa-Kreditkarte zum Konto. Zusätzlich konnte man noch („beliebig viele“) virtuelle Kreditkonten eröffnen. Das Guthaben auf dem Kreditkartenkonto sowie auf den virtuellen Kreditkarten wurde verzinst (am Ende gab es glaube ich 0,001% Zinsen).

Im Zuge der Umstellung auf die Visa-Debitkarte und die kostenpflichtige Kreditkarte wurden diese virtuellen Konten mit aus dem Angebot genommen. Wer noch welche hat, kann diese als Unterkonten weiter nutzen.

Zinsen gibt es jedoch nur auf dem DKB Tagesgeldkonto, von denen man nur eins pro Girokonto eröffnen kann.

Und das Girokonto hat keinen Mindesteingang, du hast nur Vorteile (oder weniger Nachteile) mit dem Mindesteingang.

Bei der Volksbank Mainz habe ich in der Stadt auch Plakatwerbung für 3,5% gesehen (genaue Konditionen konnte ich auf die Schnelle aber nicht lesen)

Tagesgeld ist halt im Kopf vieler Menschen „verwaltungsärmer“ als sich mit Anleihen zu beschäftigen.

Viele Grüße

Jenni

Ich persönlich finde den Renditeunterschied zwischen grünen und normalen Bundeswertpapieren total spannend (siehe grüne Infobox). Der Aspekt ist mir während der Artikel-Recherche aufgefallen. Es handelt sich um einen echten Marktpreis, nicht um eine Vorgabe des Anbieters. Mir ist aktuell keine Alternative für einen echten Marktpreis des Umweltschutzes bekannt. Ich bin gespannt wie sich dieser Spread in den nächsten Jahren entwickelt. Mit zunehmendem Klimabewusstsein müsste dieser ebenfalls zunehmen.

Hallo Georg,

vielen Dank für einen sehr praktischen und nützlichen Artikel.

Wenn ich richtig verstanden habe, könnte Stephanie auch ersatzweise Bundesschatzanweisung 2021 III (WKN 110485) nehmen??

Es sind lediglich 0,12% weniger Zinsen, aber dafür aber fast um einen Monat kürzere Laufzeit.

LG Anton

Stephanie hat viele Möglichkeiten. Das folgende PDF erlaubt einen schnellen Überblick: https://www.deutsche-finanzagentur.de/fileadmin/user_upload/Institutionelle-investoren/bundesbank/Rendite.pdf

Guten Morgen Georg,

ich schließe mich voll und ganz Tina an.

Aber vielleicht hilfst Du mir ein Rätsel zu lösen: Du hast hier ein Link angegeben zu

Ich prüfe diese Seite fast jeden Tag, trotzdem heruntergeladene Datei (PDF) ändert sich nicht: „Kurse / Renditen börsennotierter Bundeswertpapiere vom 14.07.23“

Wenn ich heute, 02.08.23 sehe die Dateien von 14.07.23 dann ist klar, dass die nicht mehr tagesaktuell.

Also wo bekommt oder generiert man tatsächlich tagesaktuelle Laufzeiten, Kurse und Renditen der Bundeswertpapiere.

Vielen Dank für Deine Info in Voraus.

Einmal den Cache leeren, dann klappt es mit dem tagesaktuellen PDF…

Hallo Georg!

Danke für den interessanten Artikel. Aktuell parke ich mein Bargeld bei der ING für 3%. Wenn das Angebot ausläuft werde ich kein Hopping betreiben , dann werde ich wohl auch in Anleihen investieren.

Viele Grüße,

Tina

Danke, ein sehr hilfreicher Beitrag, den man sofort praktisch anwenden kann!

Hallo Georg,

als der Artikel geschrieben wurde, passte das ganz gut mit einem EZB-Leitzins von 3.50/4.00 % und der Anleihenrendite von ca. 3.5% für die Bundeswertpapiere mit Restlaufzeit < 1 Jahr. Seit dem 02.08. sind ist der Leitzins nun bei 3.75/4.25 %, die entsprechenden Anleihen rentieren aber nun immer noch mit 3.5 % (eher einige Basispunkte weniger) und machen keine für mich erkennbaren Anstalten in Richtung der 3.75 % zu gehen.

Meine Tagesgeldanbieter haben dagegen ihren Zinssatz dagegen tatsächlich allesamt zum 02.08. um 25 BP erhöht.

Kannst Du vielleicht etwas zu den Zusammenhängen, die hier am Werk sind und die ich anscheinend nicht verstehe, erklären?

Viele Grüße

Christian

Hi Christian, sehr gute Frage! Die Kurse / Renditen von Anleihen basieren genau wie bei Aktien auf den Erwartungen des Marktes. Der Zinsschritt auf 3,75% war bereits erwartet worden, war also “eingepreist”, so dass es durch das EZB Statement nicht zu ad-hoc Bewegungen gekommen ist.

Aber wieso war die Rendite dann nicht schon vorher bei 3,75%? Das liegt daran, dass es international viele Interessenten für Euro-Zinsanlagen ohne EZB Konto gibt. Diese können nur Euro-Staatsanleihen kaufen, und drücken daher die Rendite von Bundeswertpapieren unterhalb die Verzinsung der Einlagenfazilität. Auch die EZB muss im Rahmen des Anleiheankaufprogramms überproportional viele Bundeswertpapiere kaufen (wg der BIP Gewichtung).

Moin Georg,

zu „Auch die EZB muss im Rahmen des Anleiheankaufprogramms überproportional viele Bundeswertpapiere kaufen“ (entsprechend Anteils von D an EZB).

Laut Statista hatte der Netto-Neuerwerb von Staatsanleihen durch die EZB mit den Zinserhoehungen Juli 2022 aufgehoert: de.statista.com/statistik/daten/studie/427660/umfrage/bestand-des-erweiterten-anleihekaufprogramms-der-ezb/

Seit dem wurden faellig werdende Anleihen wieder angelegt (sprich auch dtsch Bundesanleihen neu gekauft).

Aber ab Juli 2023 angeblich nicht mehr?

bundesbank.de/resource/blob/909336/33b9623ea43fbc9d45485a099cca3968/mL/2023-03-ezb-wb-data.pdf

„Parallel dazu wird der EZB-Rat die Bestände des Eurosystems aus dem Programm zum Ankauf von Vermögenswerten (APP) weiter in einem maßvollen und vorhersehbaren Tempo verringern. Im Einklang mit diesen Grundsätzen geht der EZB-Rat davon aus, dass die Tilgungsbeträge aus dem APP ab Juli 2023 nicht wieder angelegt werden.“

Also sollte doch die Nachfrage von der EZB jetzt weggefallen sein, oder?

LG Joerg

Hi Joerg, das Anleiheankaufprogramm wird wie Du sagst zurückgefahren, von daher nimmt dessen Einfluss auf die Preisbildung ab. Ob man aus der Aussage schließen kann, dass ab jetzt keine mehr Käufe stattfinden kann ich nicht sicher sagen. Ich vertraue aber darauf, dass der Markt alle diese Informationen eingepreist hat.

Hier noch ein interessantes PDF der Bundesbank zu dem Thema…ab Seite 15… https://www.bundesbank.de/resource/blob/753990/81e890bc17001bf8efdf6fd338a0dfad/mL/2018-07-anleihemarkt-data.pdf

Die EZB veröffentlicht, wie ich finde recht gut strukturiert und transparent, die Entwicklung der Ankaufsprogramme auf ihrer Webseite: https://www.ecb.europa.eu/mopo/implement/app/html/index.en.html

Aufgeschlüsselt nach den diversen Programmen.

Vielen Dank für Antwort, Recherche und den interessanten Link. Für mich sehr überraschend, wie (im Vergleich zu Aktien) wenig liquide der Anleihenmarkt ist, wenn selbst bei den liquiden Bundeswertpapieren Verknappungseffekte einen merklichen Einfluss haben.

Hi Christian, der Anleihemarkt ist um ein Vielfaches größer als der Aktienmarkt und Bundeswertpapiere sind hochliquide. Die hier diskutierten Effekte lassen sich nicht wirklich auf Aktien übertragen, es fehlt die Benchmark analog zur EZB.

Mich würde interessieren warum die Möglichkeit Weltsparen zu nutzen so wenig verbreitet ist. Derzeit gibt es in AAA Staaten Tagesgeldkonditionen über 2,78%. Klar kommt das nicht ganz auf die 3,5% aber dafür ist die Anlage super einfach, genauso wie der Wechsel von der einen zur anderen Bank bei günstigeren Konditionen. Auch Festgeldangebote sind mit guten Konditionen vorhanden. Ich nutze nun Weltsparen seit einem Jahr unter anderem mit einer Festgeldtreppe von 3-6-9-12 Monaten und bin sehr zufrieden. Oder übersehe ich etwas an dieser Stelle?! Ich überlege zusätzlich bald (wenn der Zinspeak nahe ist) für meine beiden Immobilienkredite (in 7 und 9 Jahren Fällig) jeweils langfristige Festgeldanlagen darüber zu tätigen (derzeit bei 7 Jahren ca. 4% bei AAA Staaten).

Hi Omul, ich habe Weltsparen bisher nicht genutzt, aber gutes über den Prozess gehört. Es soll wirklich einfach sein, sich eine Anleihe ins Depot zu legen ist aber noch einfacher. Außerdem ist die Rendite aktuell besser als beim klassischen Festgeld und mir gefällt dazu auch die bessere Verfügbarkeit der Mittel. Man kommt durch einen Verkauf jederzeit an sein Geld, beim Festgeld bist du dagegen auf die Kulanz der Bank angewiesen.

Vielen Dank für deine Sichtweise Georg! Die Frage der Flexibilität ist natürlich valide. Im Falle der Tilgung eines Immobiliendarlehens, ist es für uns mit Festgeldanlage eine Absicherung, dass wir das Geld nicht mehr anfassen :-). Deine Hinweis zwecks Rendite kann ich bei kurzen Laufzeiten nachvollziehen. Bei längeren Laufzeiten wie bei uns mit 7 Jahren habe ich jedoch mit Staatsanleihen nur niedrigere Renditen gefunden. 4,15 % in DE Anlage für 7 Jahre sind schon recht gut (vor allem bei 1% Kreditzinsen :-).

Bei Weltsparen und dgl. habe ich nicht so positive Erfahrungen was den Start und die Kündigung betrifft. Man muss tws. bis zu vier Wochen Zeit-/Zinsverlust einrechnen, so lange hat es bei mir gedauert, bis das Geld gutgeschrieben war.

Der Artikel war super. Das erste Mal, dass ich Anleihen so klar verstehe. Danke dafür. Ich hätte aber eine Frage. Wenn Stephanie nachdem 13.10.2023 wieder ihr Geld parken wollte dann muss sie wieder eine neue Anleihe suchen, und wenn die neue abgelaufen ist, dann muss sie wieder eine neue suchen und so weiter. Ist das nicht sehr aufwendig? Wäre es nicht einfacher den Xtrackers II zu nehmen? Oder sogar ein Anleihe-etf?

Ich würde es von der Zinsstrukturkurve abhängig machen. Aktuell ist die Kurve invers, so dass der Xtrackers meiner Meinung nach zu bevorzugen ist.

Ich glaube hier wird ein Bailout des Staats mit der Einlagensicherung verwechselt.

Letztere verhindert lediglich dass Einlagen unterhalb von 100K€ herangezogen werden können. Dies kann auch ein pleitegegangener Staat immer noch garantieren.